A könyvvizsgálók tevékenységének értékelése az MNB ellenőrzések során, együttműködés a könyvvizsgálókkal Vámosi Anikó főosztályvezető Módszertani igazgatóság XIV. Országos Minőségellenőrzési Továbbképzés - Siófok 2016.06.16

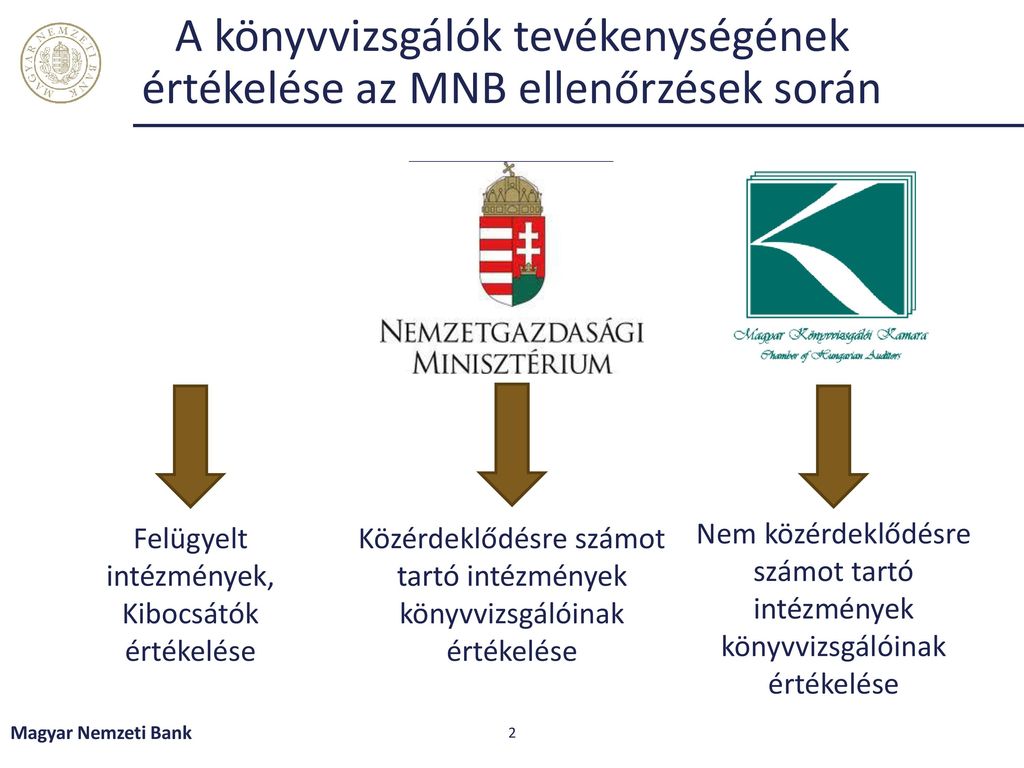

A könyvvizsgálók tevékenységének értékelése az MNB ellenőrzések során Jelzés Jelzés Könyvvizsgálók értékelése Felügyelt intézmények, Kibocsátók értékelése Közérdeklődésre számot tartó intézmények könyvvizsgálóinak értékelése Nem közérdeklődésre számot tartó intézmények könyvvizsgálóinak értékelése Kibocsátóknál jelenlét erősítése, közgyűlésen megjelenés egyre többször, eszköztár bővítés, Jelenleg új könyvvizsgáló választás lehetősége Tpt.-ben elvileg nincs->tv mód Magyar Nemzeti Bank

Könyvvizsgálati tevékenység értékelése Külön könyvvizsgálói jelentés feldolgozása, értékelése folyamatban van Elmúlt 1 évben szorosabb együttműködés, Vezetői szintű egyeztetések, hármas egyeztetések MKVK NGM KH Legfontosabb témák Fegyelmi ügyek, minőségbiztosítások Együttműködés Titoktartás Együttműködési megállapodás Standard alkotás Külön könyvvizsgálói jelentés Audit reform Magyar Nemzeti Bank

Fegyelmi ügyek, minőségbiztosítás- változások „a közfelügyeleti hatóság végső felügyelete mellett” Korábbi tapasztalatok: Sokszor az MNB álláspontjától eltérő vélemény a fegyelmi eljárásokat érintően Pl: Külső szakértő igénybevételéről eltérő álláspont Könyvvizsgáló cég vezetőjének felelőssége Új felvételi bizottság Pozitív tapasztalat, MNB-vel egyező álláspont a kérdésben 1. Eset el sem jut a fegyelmi eljárás megindításáig (fegyelmi megbízott, 2. eset (a régi) felvételi bizottságnál állt meg (bef. Váll) Magyar Nemzeti Bank

Együttműködés Titoktartás MKVK honlap 2016.03.17 – a PTT tájékoztatása a könyvvizsgálói titoktartás alóli felmentés esetén az MNB felé történő adatszolgáltatás módjáról MNB egyeztetést kezdeményezett, több körös szóbeli és írásbeli véleménycsere MNB álláspontja Ellenőrzés Vizsgálat keretében, ügyindító dokumentummal Folyamatos felügyelés keretében Nincs dokumentum (Mnb tv 45§) Probléma körülírása után tényállás tisztázásához kapcsolódó dokumentumok átadása Konzultáció, mindkét fél kezdeményezheti, mindkét fél kérheti a jegyzőkönyv felvételét, de nem szükségszerű Tapasztalat: Aláíró könyvvizsgáló nem jelenik meg, szakértőt küld Hiteltelenné válik Magyar Nemzeti Bank

Együttműködési megállapodás EBA ajánlás, EIOPA ajánlás Szakmai rendezvényeken való részvétel Oktatásban való részvétel Fegyelmi vizsgálatok eredményei Adatbázis, az intézmények prudenciális szabályainak ellenőrzéséhez Minősítés nélküli könyvvizsgálók nem csak eseti kiszűrése Intézményi adatbejelentések megfelelőségének ellenőrzése Magyar Nemzeti Bank

Standard alkotás – Külön könyvvizsgálói jelentés Első, véleményezendő tervezet: MKVK Előzetes információk szerint június vége MNB munkacsoport a feladatra MNB, korábbi azonos témájú rendelettervezet Főbb megfogalmazott igények: A számviteli törvény mellett ágazati kormányrendeleteknek való megfelelés vizsgálata A Felügyelet által kiadott jogsegédletek figyelembe vétele Fő megállapítások valamint vezetői levél tartalmának ismertetése Előző időszak megállapításai teljesítésének minősége Mintavétel módszerei, mintavételi arányok, kiterjeszthetőség vizsgálata Csoportra vonatkozó prudenciális vizsgálatok Magyar Nemzeti Bank

Standard alkotás – Külön könyvvizsgálói jelentés 2. Belső szabályzatok jogszabályokkal való harmonizációja Eszközértékelési vizsgálat egyedi tételeinek listája Tőkemegfelelés (minden szektorban speciálisan értelmezve) Likviditás, jövedelmezőség Nem problémamentes eszközök kezelésének módszere Információs rendszerek alkalmassága (pl. adatszolgáltatásra) Tulajdonosi joggyakorlás Belső ellenőri, felügyelő bizottsági függetlenség December 31-i és auditált felügyeleti jelentés közötti eltérések magyarázata Hatósági határozatok végrehajtása (Határozat kereső) Nyilvános kibocsátóknál különös hangsúly a konszolidációs kör vizsgálatán Magyar Nemzeti Bank

Auditreform Rotáció kérdése MNB szempontjai Tavalyi események tapasztalatai Könyvvizsgáló váltás során kiderülő információk Kis könyvvizsgálók árversenye, munkájuk minősége Jogalkotó az NGM, MNB feladata a prudenciális érvekhez való ragaszkodás, NGM a felelős a piaci szereplők összességének véleményét figyelembe venni. Auditreformmal kapcsolatos NGM állásfoglalásokat MNB véleményezi, azokat magára is irányadónak tekinti Magyar Nemzeti Bank

Magyar Nemzeti Bank

Magyar Nemzeti Bank