Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

üzleti ajándék, támogatás áfa-ja,

Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Árengedmény, üzleti ajándék, támogatás áfa-ja, áfa kulcs változás SOTE, november 24. Előadó: Vadász Iván

2

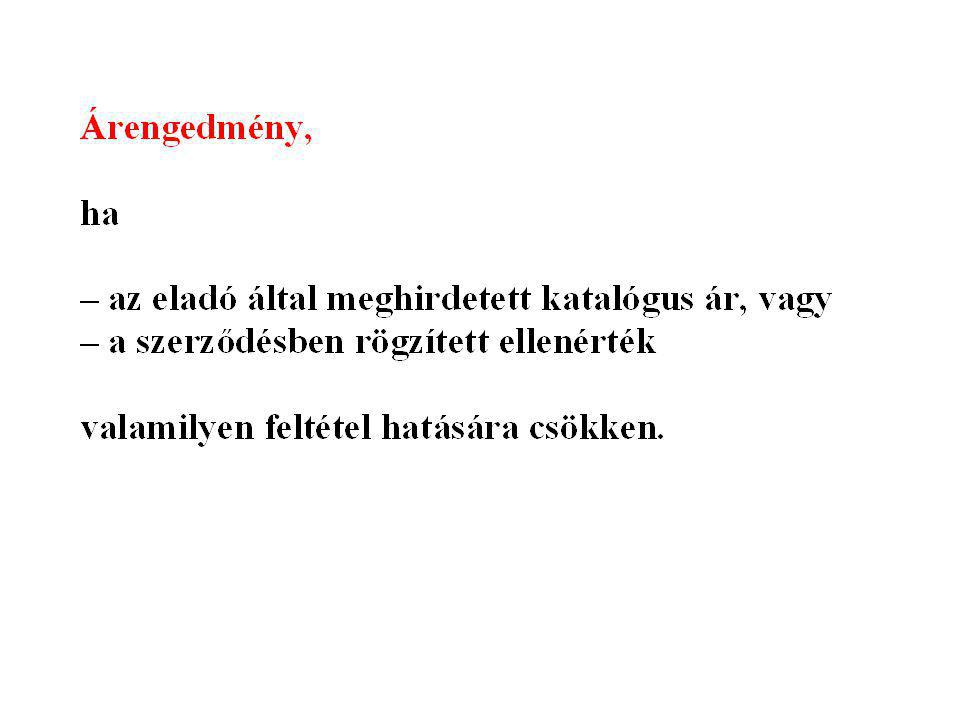

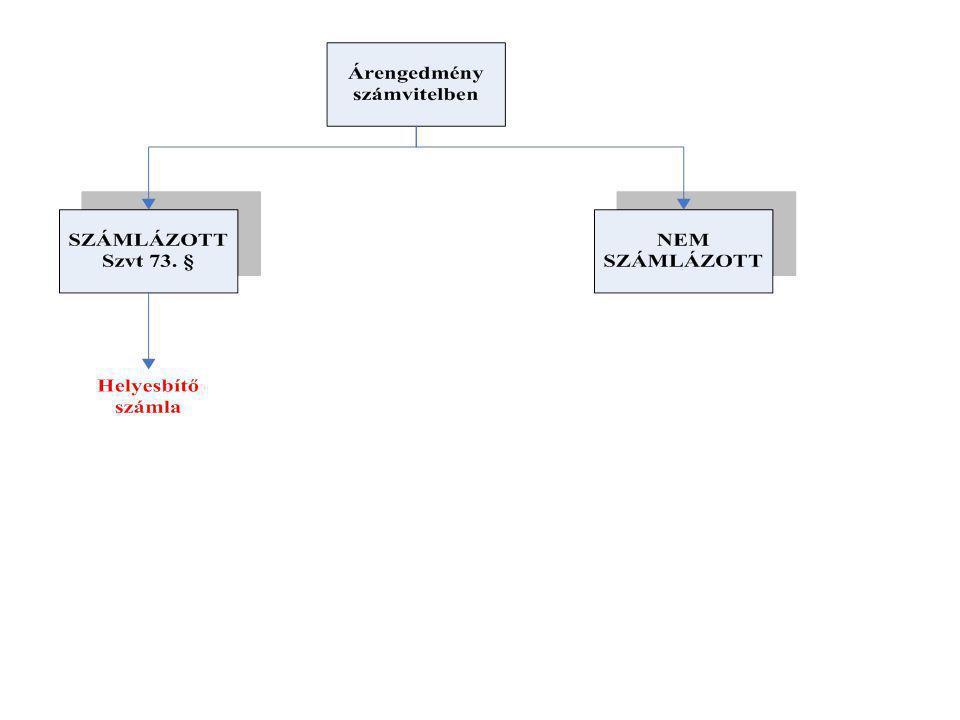

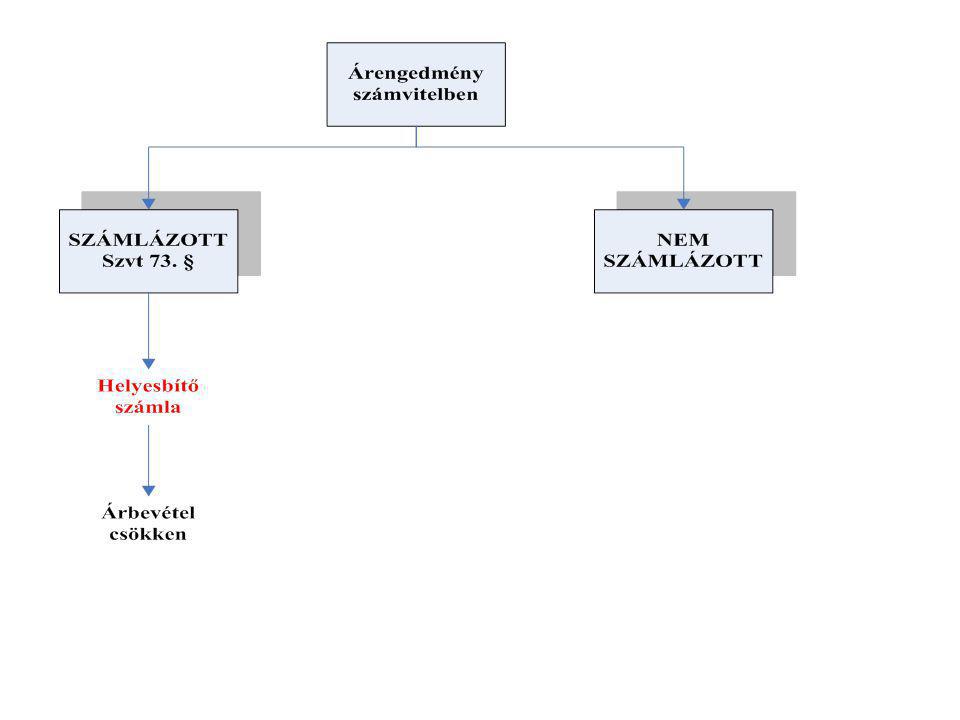

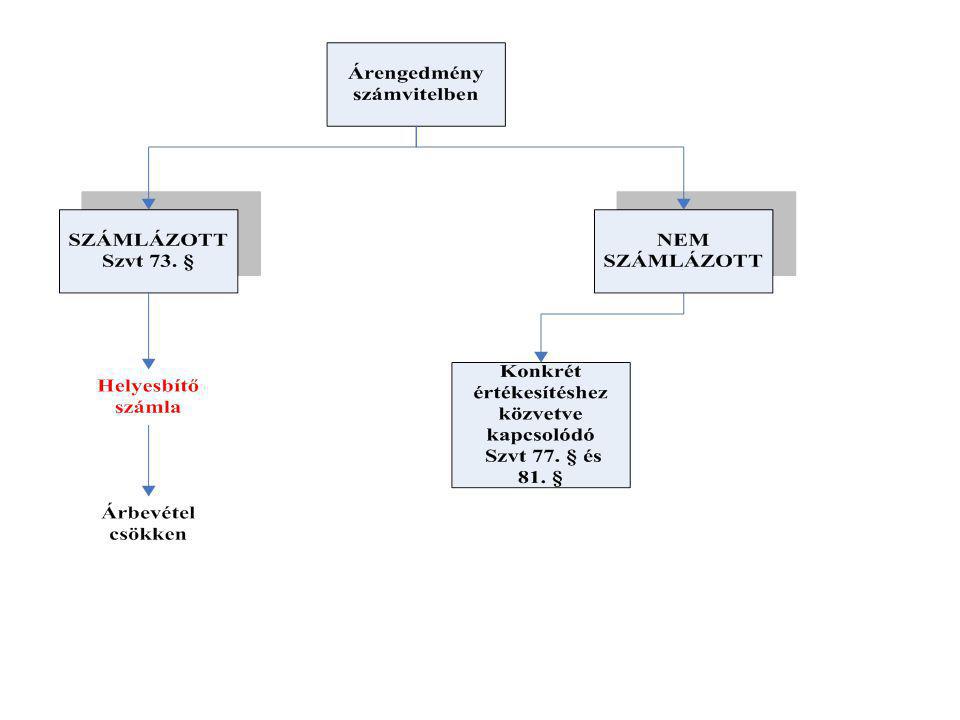

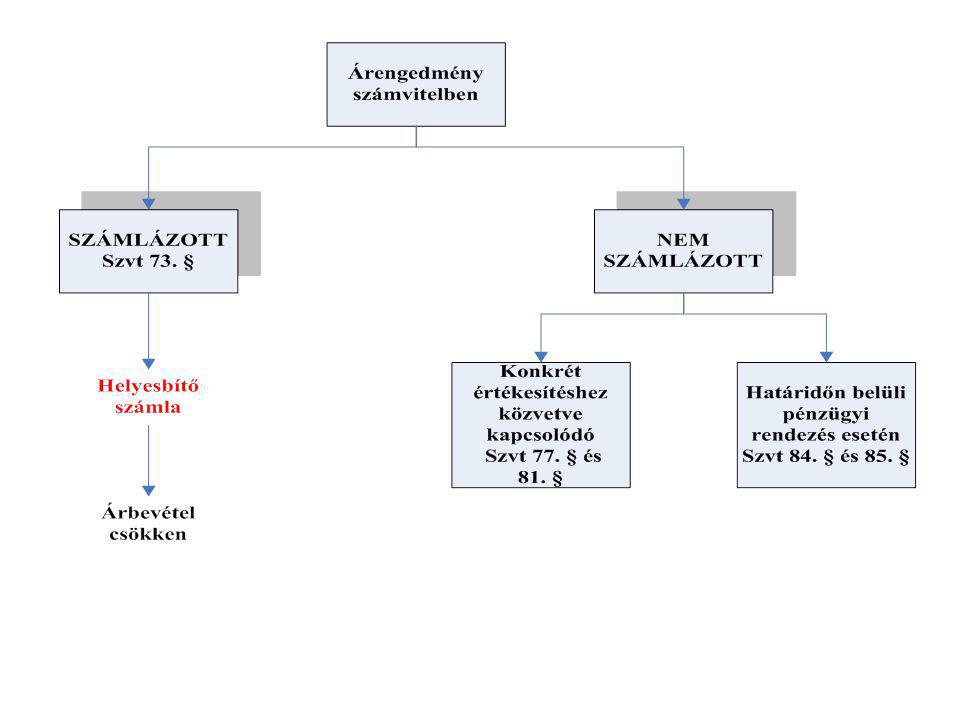

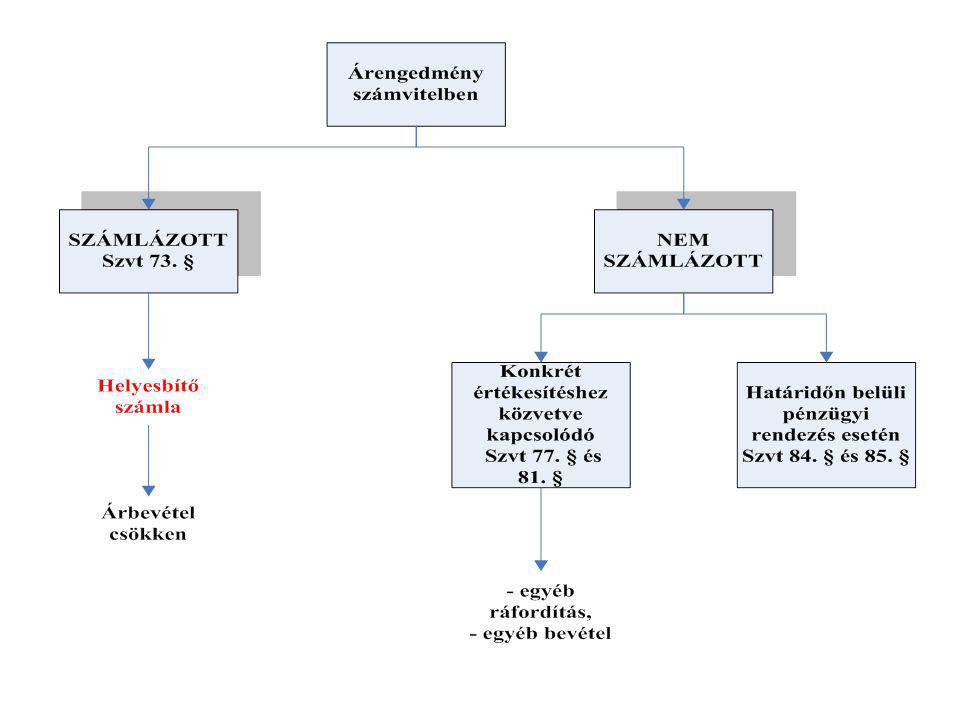

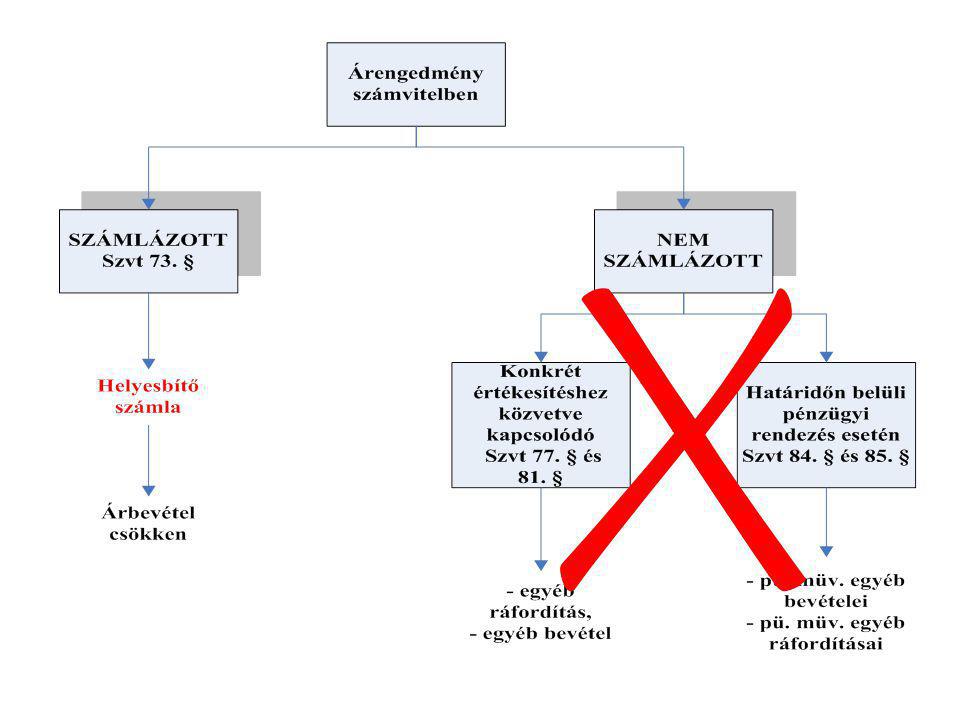

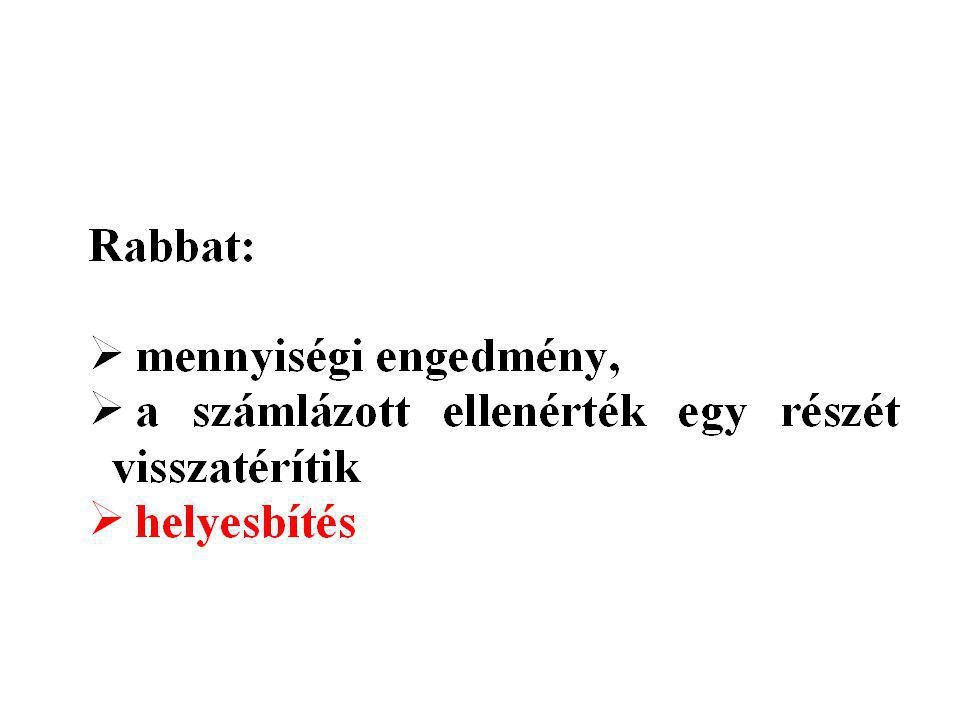

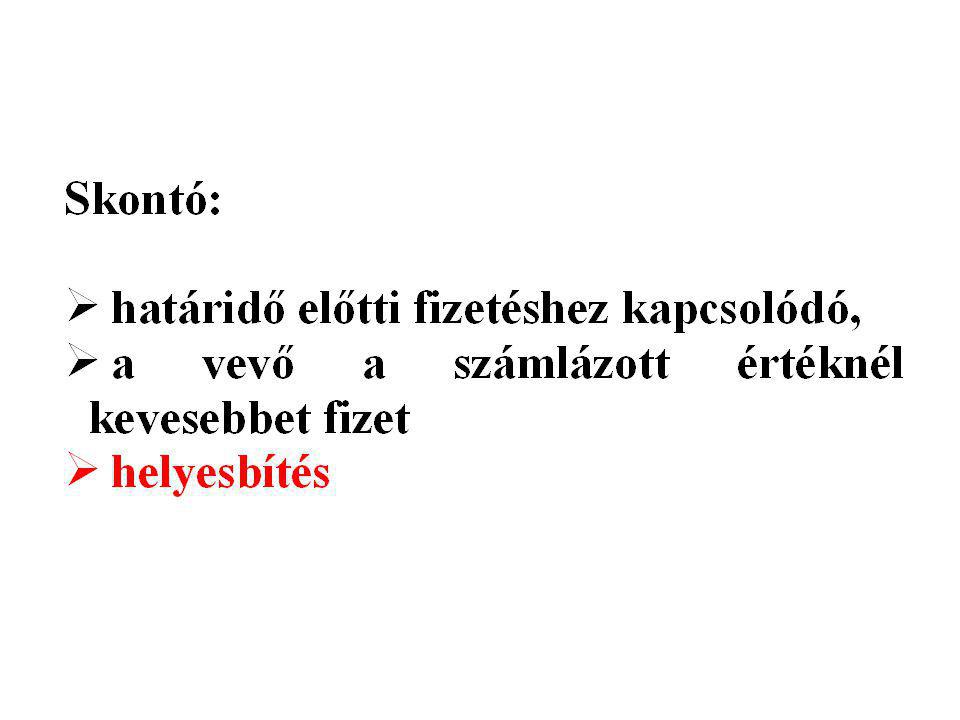

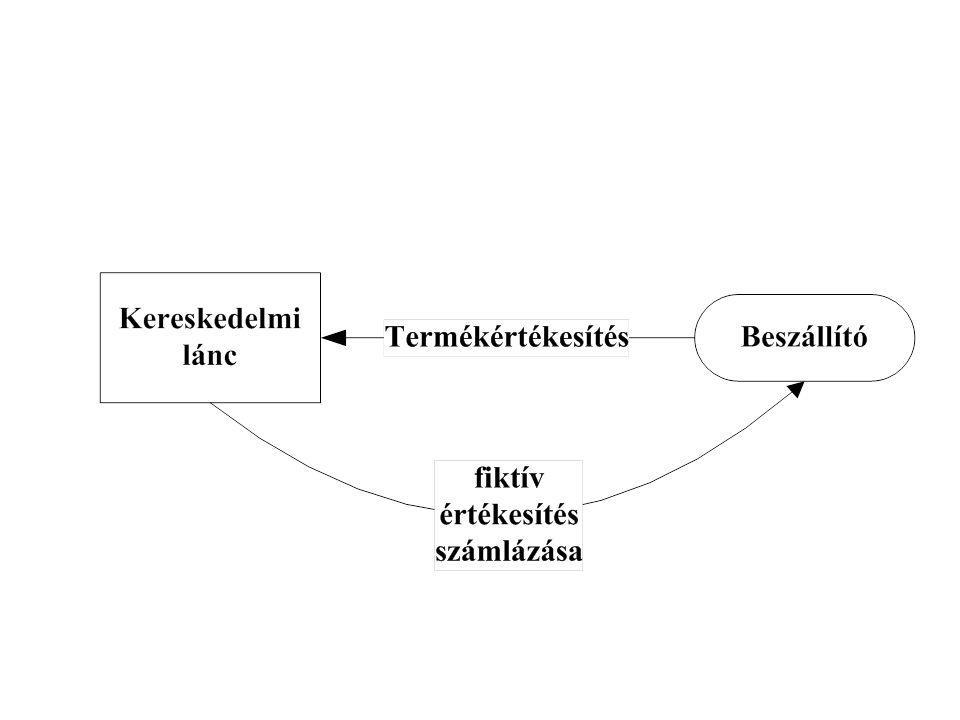

Árengedmény

4

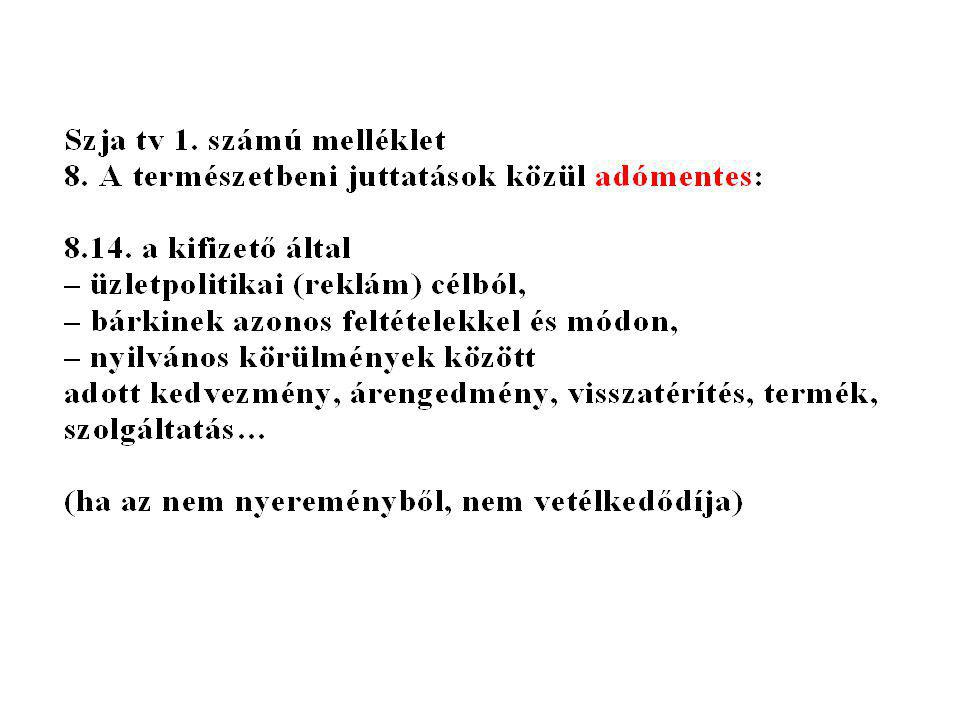

Szja tv

6

LB

7

beszerzési ár ≤ juttatási ár < piaci érték

piaci érték – árengedmény ?

8

A szokásos piaci érték „viszonylagos”

- beszerzési ár - független félnek történő továbbértékesítés ára

9

Szvt

13

- ha nincs közvetlenség, akkor célszerű

a következő vásárlásba beszámítani

18

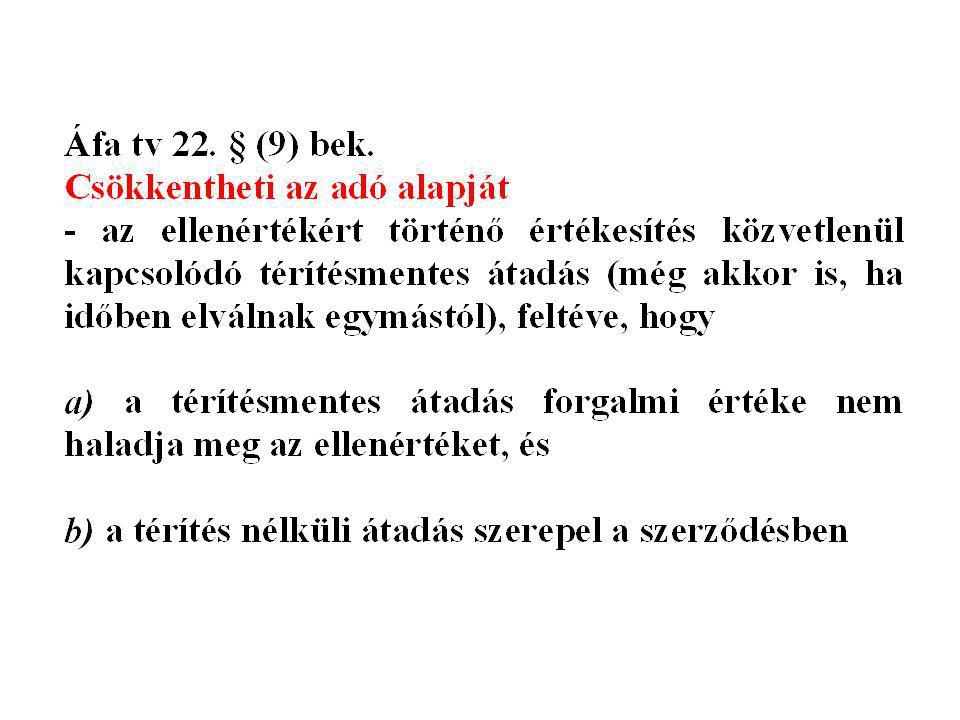

ÁFA tv

23

Ha az árengedményről nincs

helyesbítő számla - engedmény áfa-t be kell fizetni, - engedmény iparűzési adó alap, - engedmény áfa nem vonható le

28

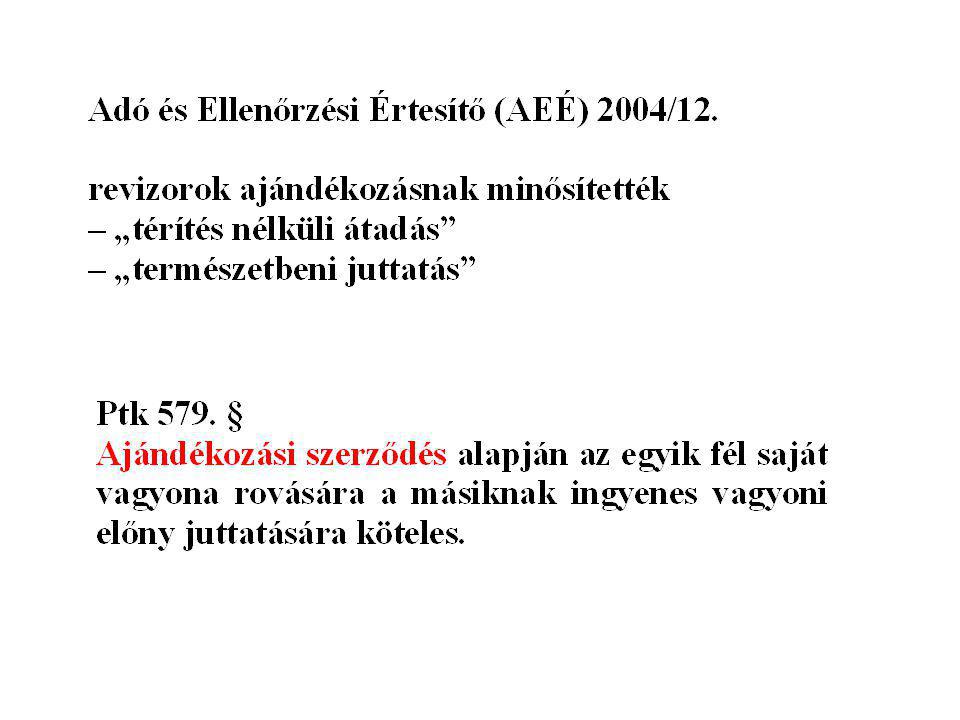

Az árengedményt ajándékként tüntetik fel

31

Kizsarolt árengedmény

36

AEÉ 2003/7. Adó-kérdések és válaszok 2005/5.

37

Ne lopj! Az állam nem tűri a konkurenciát.

38

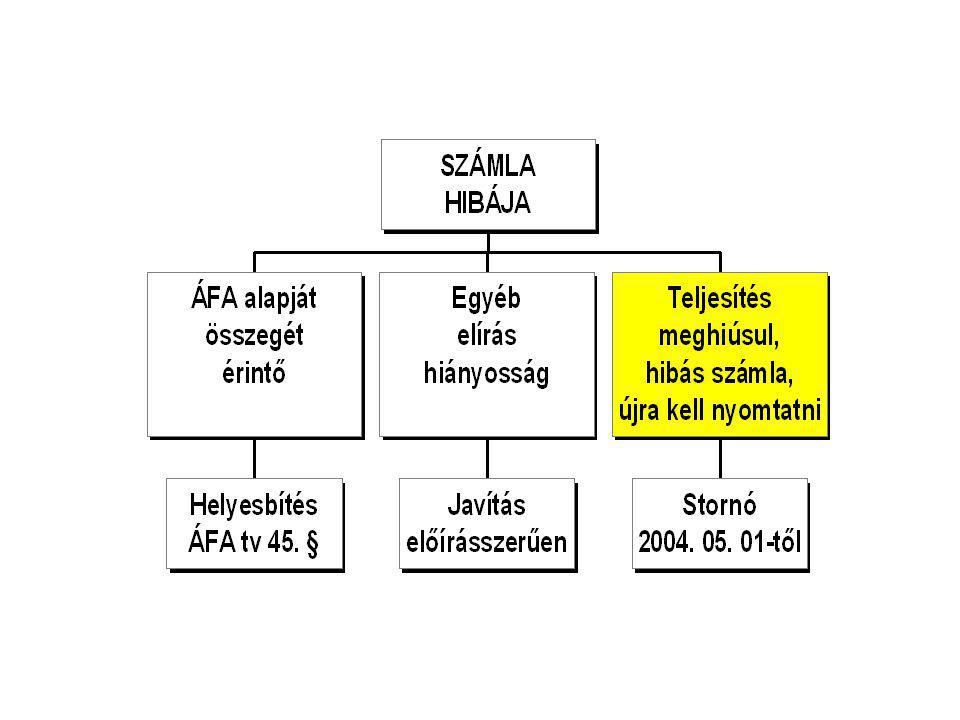

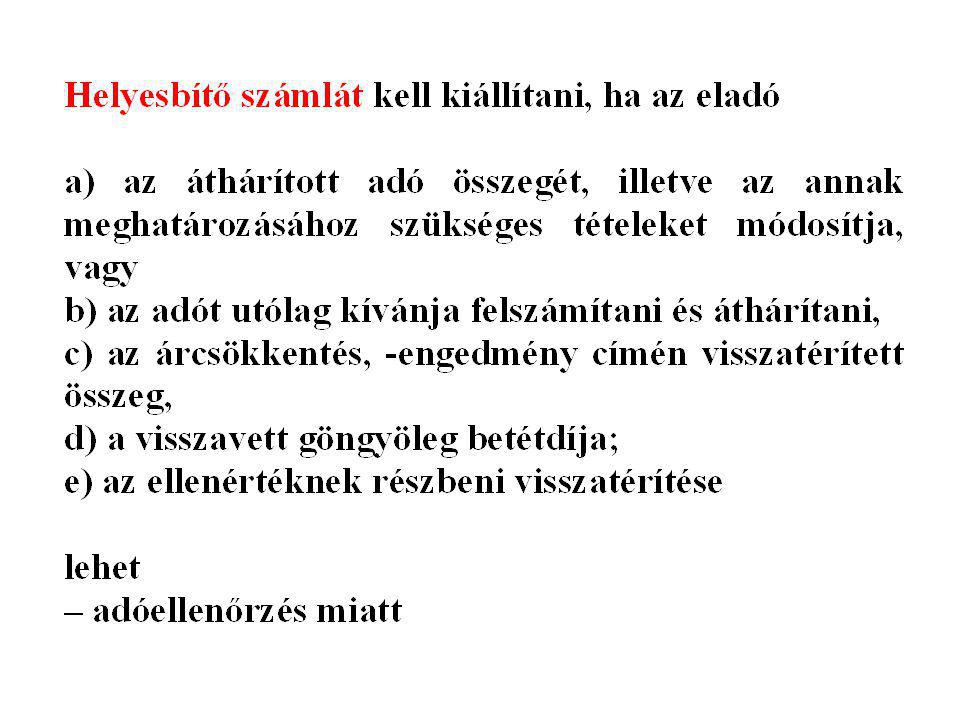

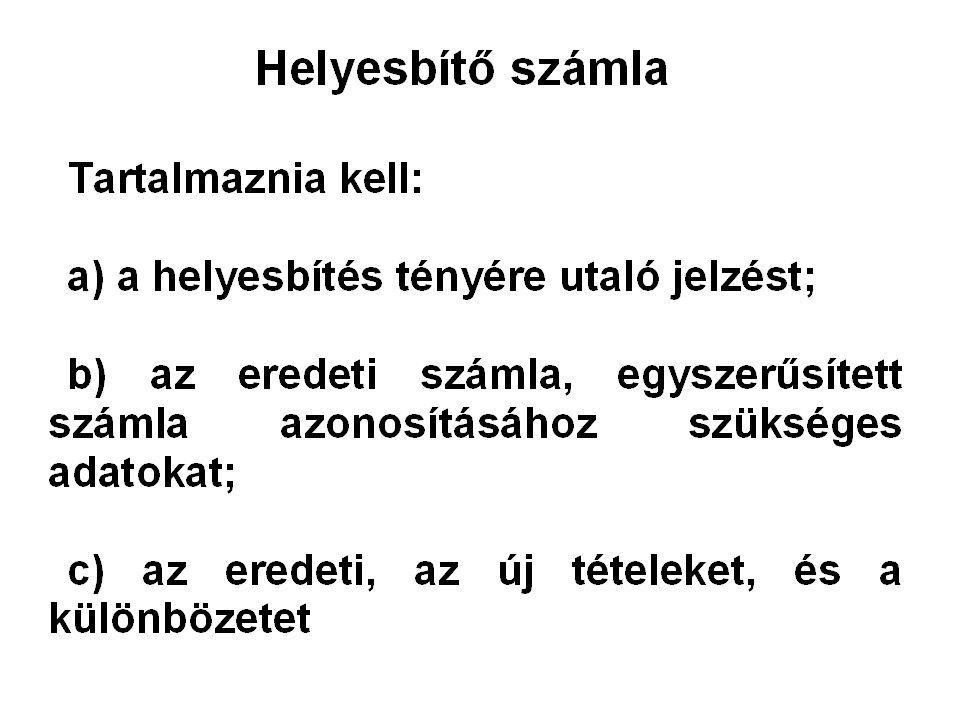

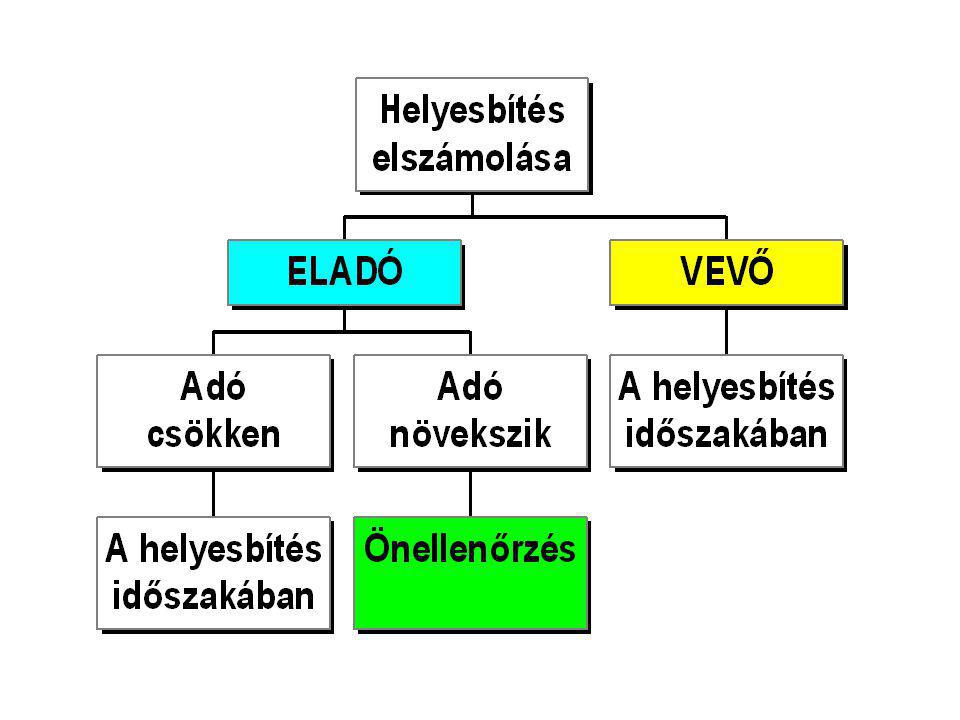

Helyesbítő - stornó számla

42

Helyesbítő számla formája

43

teljesítési időpont = eredeti számla

keltezés = kiállítás napja csoportos helyesbítés

45

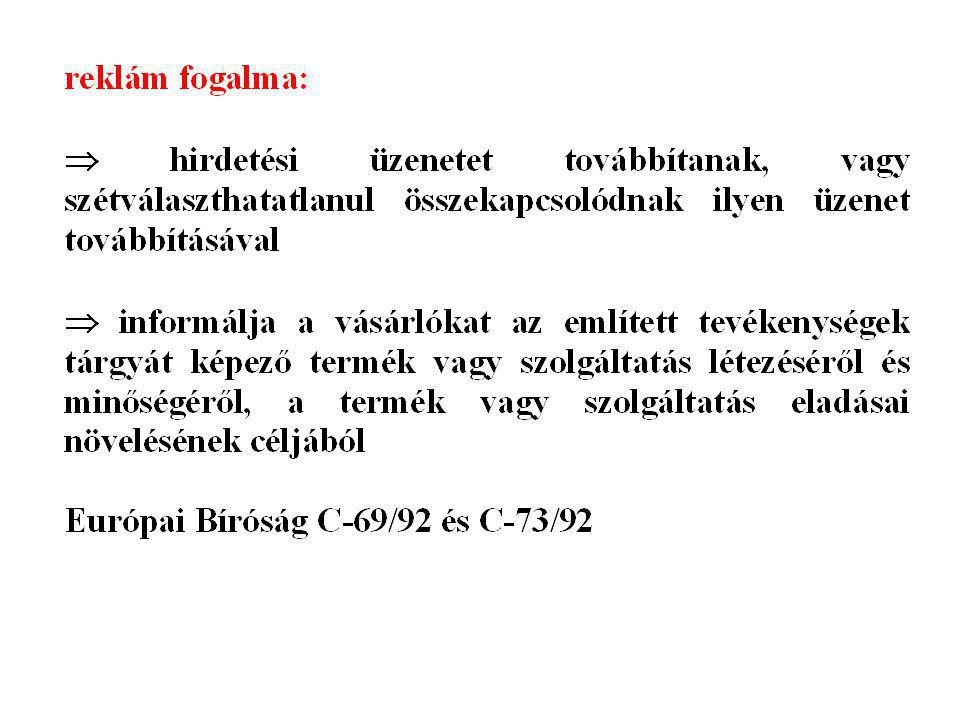

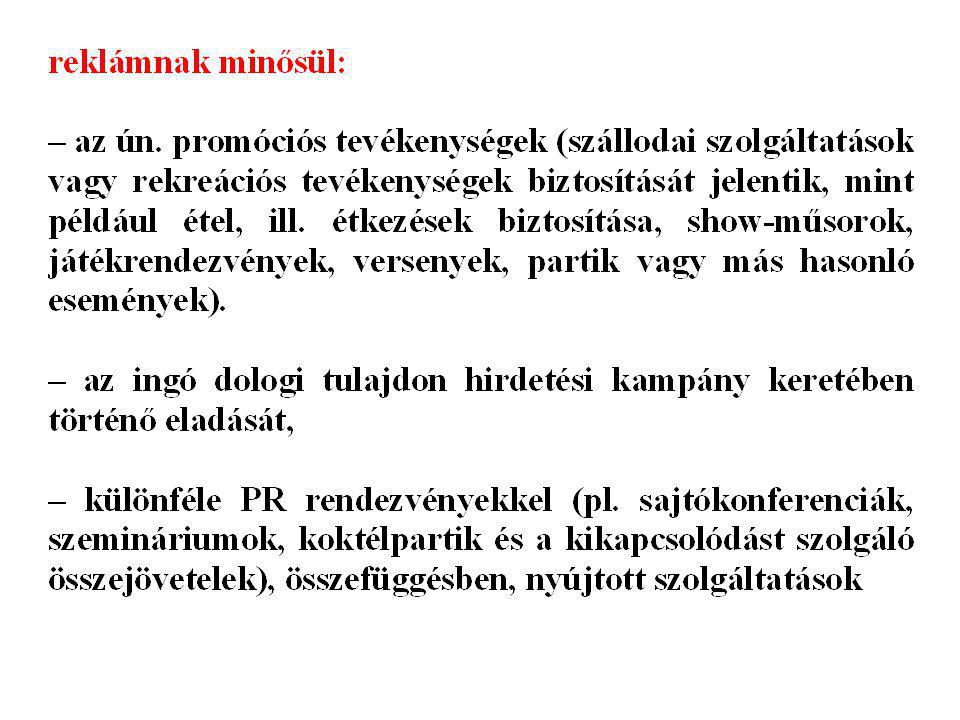

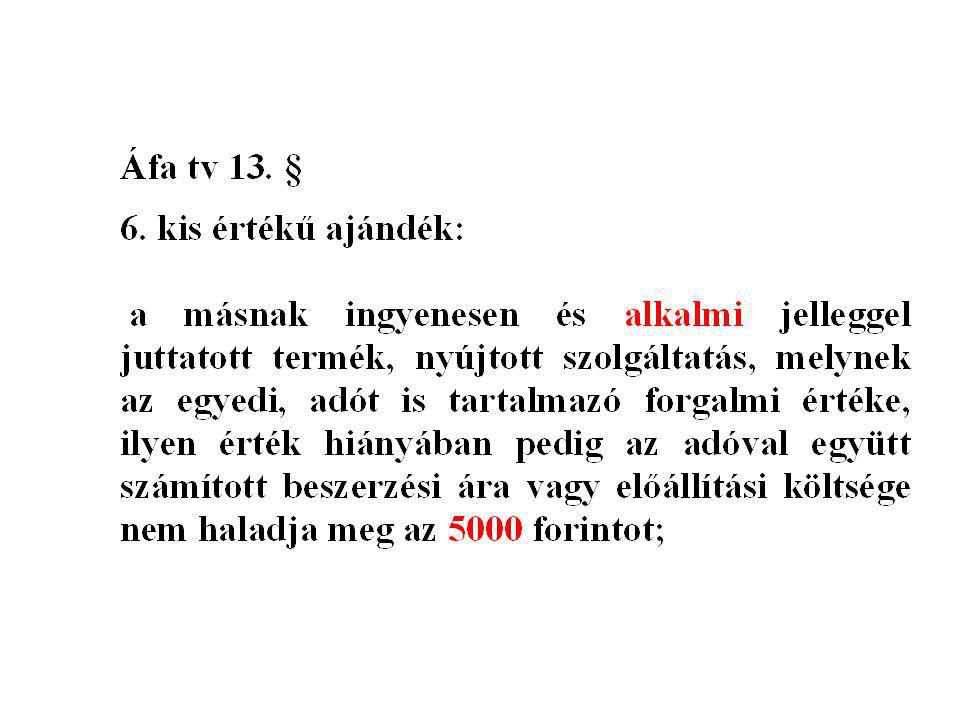

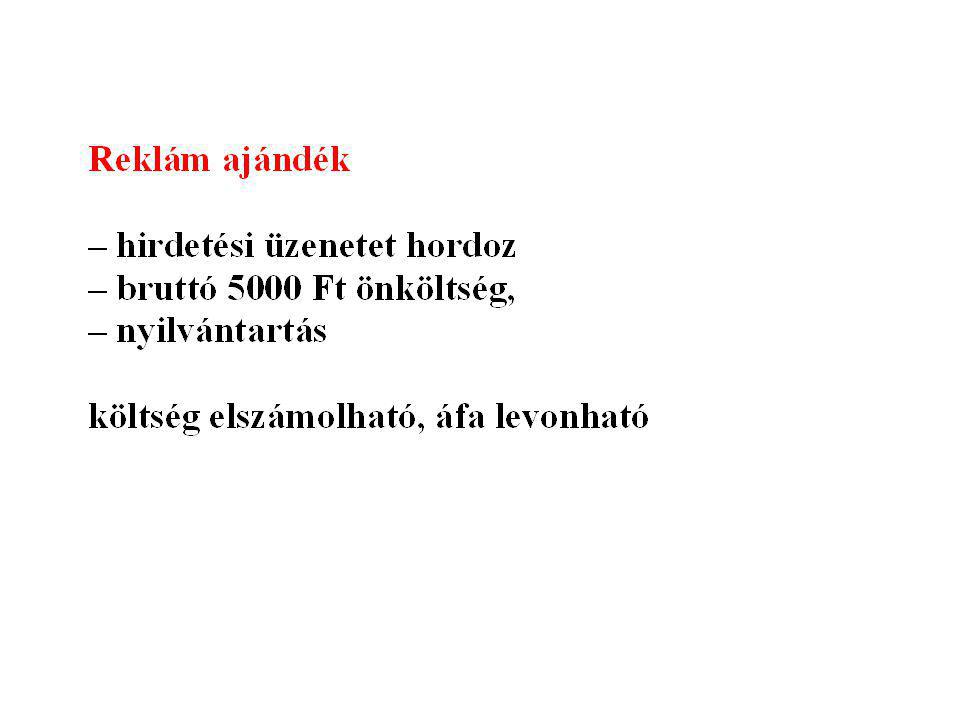

Reklám ajándék

48

Szja tv

49

ÁFA tv

51

Szja tv

52

Tao tv

54

ÁFA kulcs változás

55

az általános forgalmi adóról szóló

2005. évi XCVII. törvény az általános forgalmi adóról szóló 1992. évi LXXIV. törvény módosításáról 3-4. § 2005. évi CXIX. törvény az adókról, járulékokról és egyéb költségvetési befizetésekről szóló törvények módosításáról 182. §

56

főszabály

57

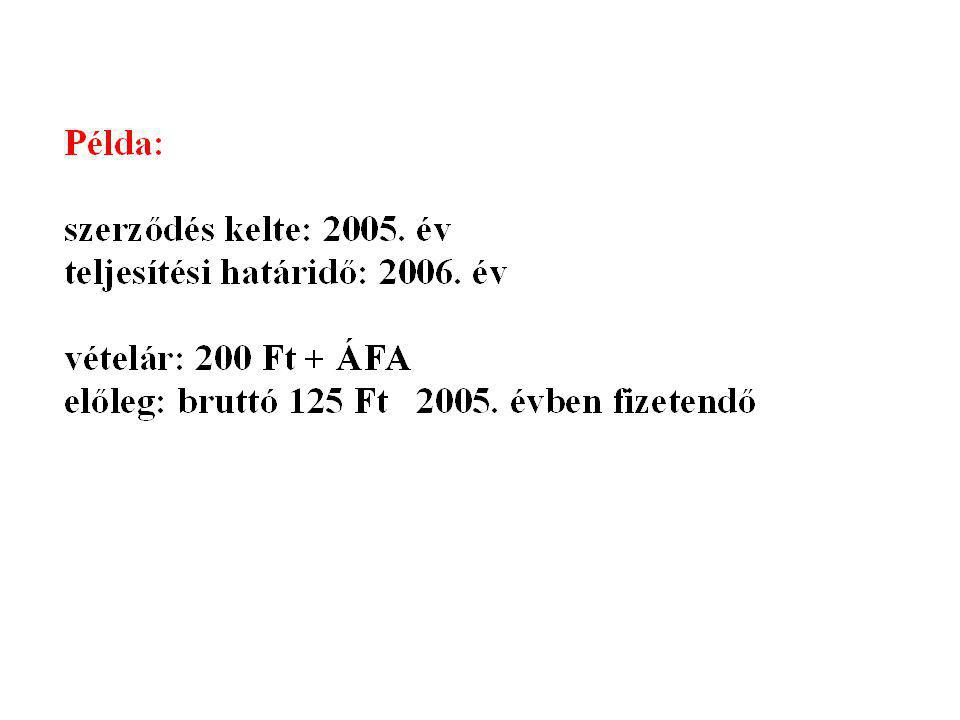

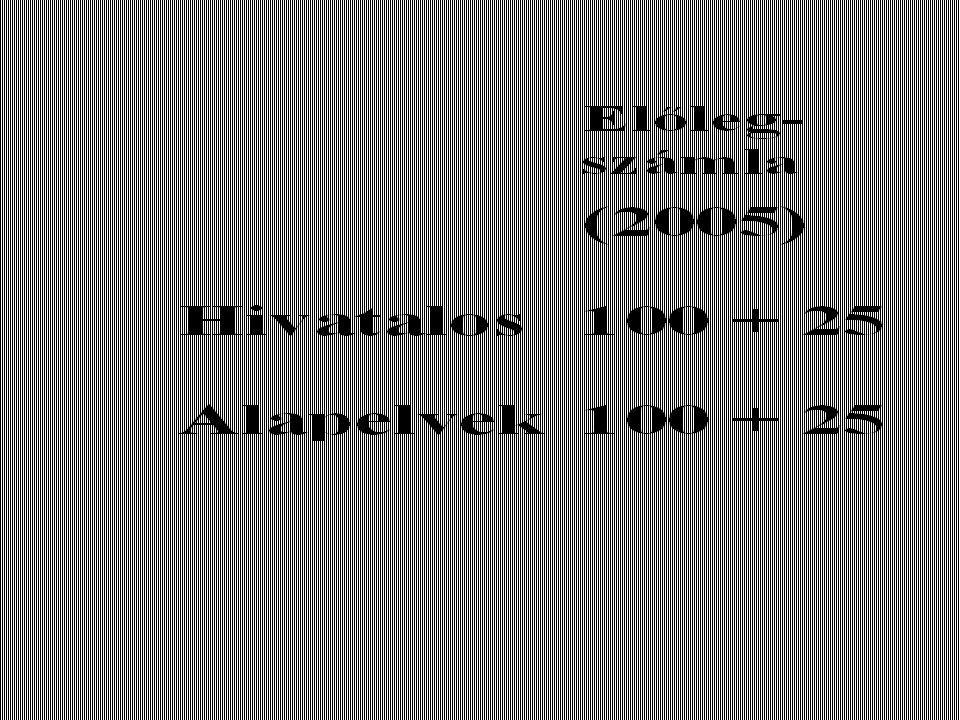

előleg átvétele = teljesítési időpont

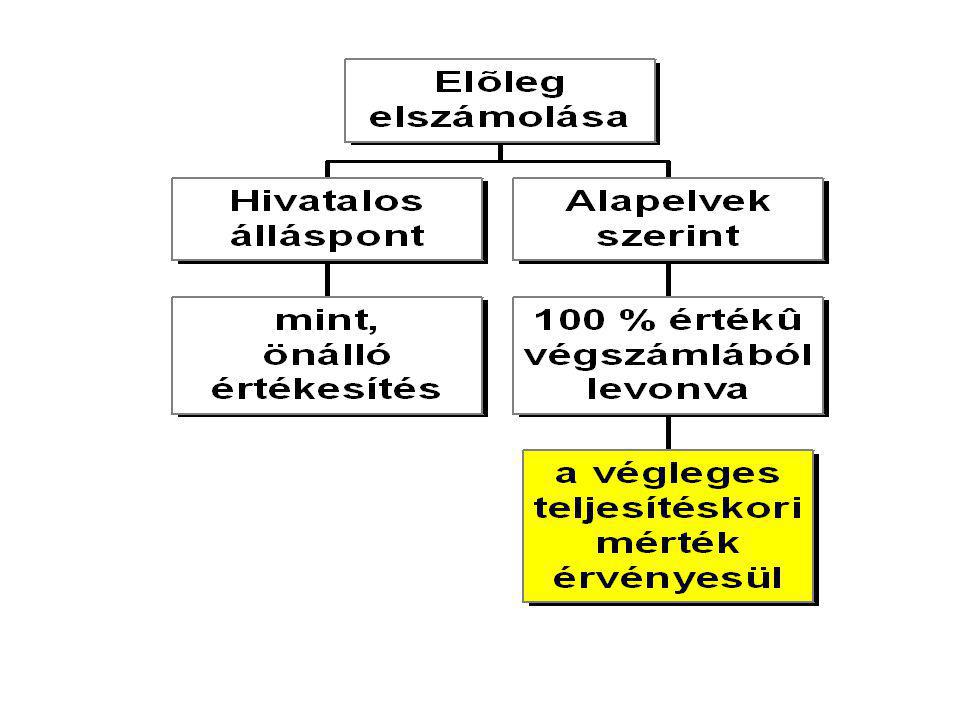

61

Végszámla bevallás

63

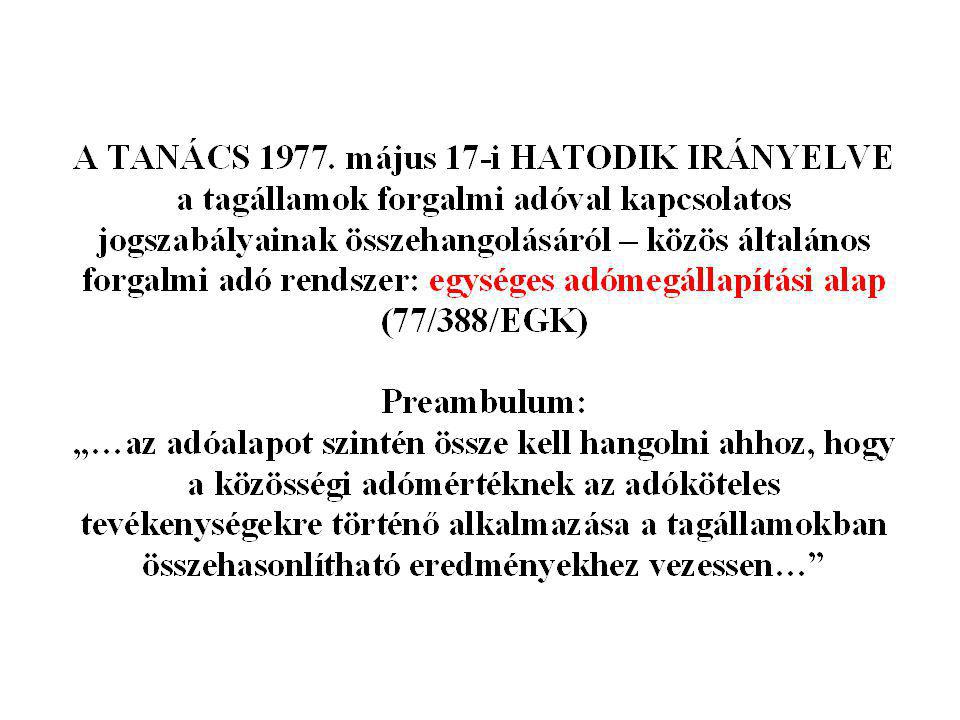

Hatodik Irányelv 12. cikk (2) bek.

„A kulcsok módosulása esetén a tagállamok: – az (1) bekezdés (a) pontjában szabályozott esetekben módosításokat foganatosíthatnak annak a kulcsnak a figyelembevétele érdekében, amely a termékek, illetve szolgáltatások értékesítésének időpontjában volt érvényes, – elfogadhatnak minden szükséges átmeneti intézkedést.

bekezdés (a) pontjában szabályozott esetekben. módosításokat foganatosíthatnak annak a kulcsnak. a figyelembevétele érdekében, amely a termékek, illetve. szolgáltatások értékesítésének időpontjában volt. érvényes, – elfogadhatnak minden szükséges átmeneti intézkedést.")

64

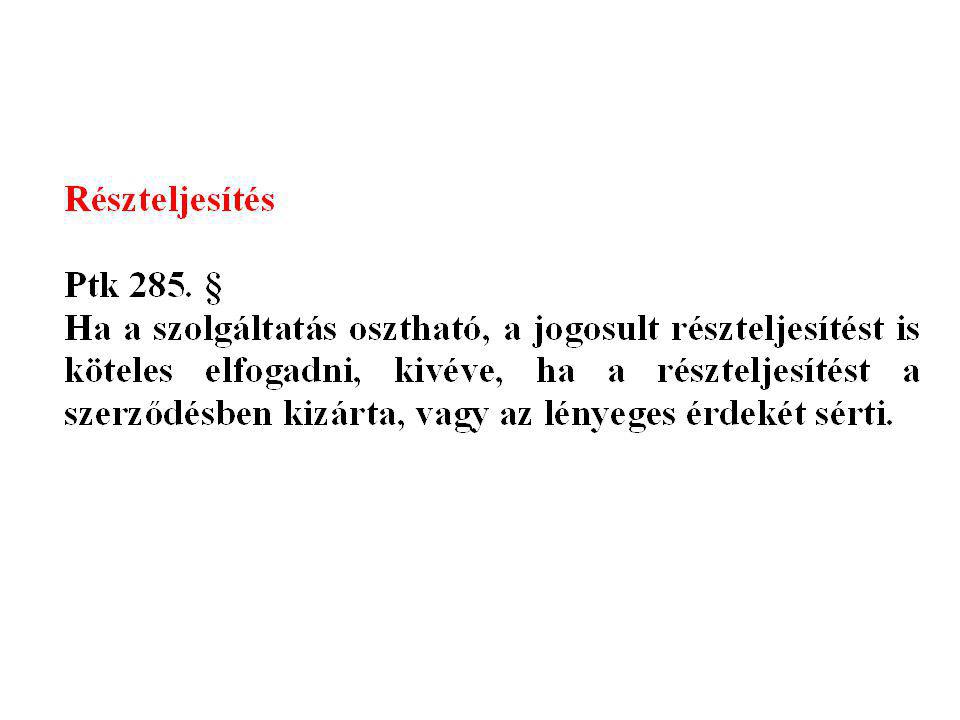

teljesítés végleges elmaradása

Az előleg fizetés után teljesítés végleges elmaradása Stornó számla

65

A tényleges teljesítés kevesebb,

mint az előleg Végszámlából levonva

66

Végszámla bevallás

67

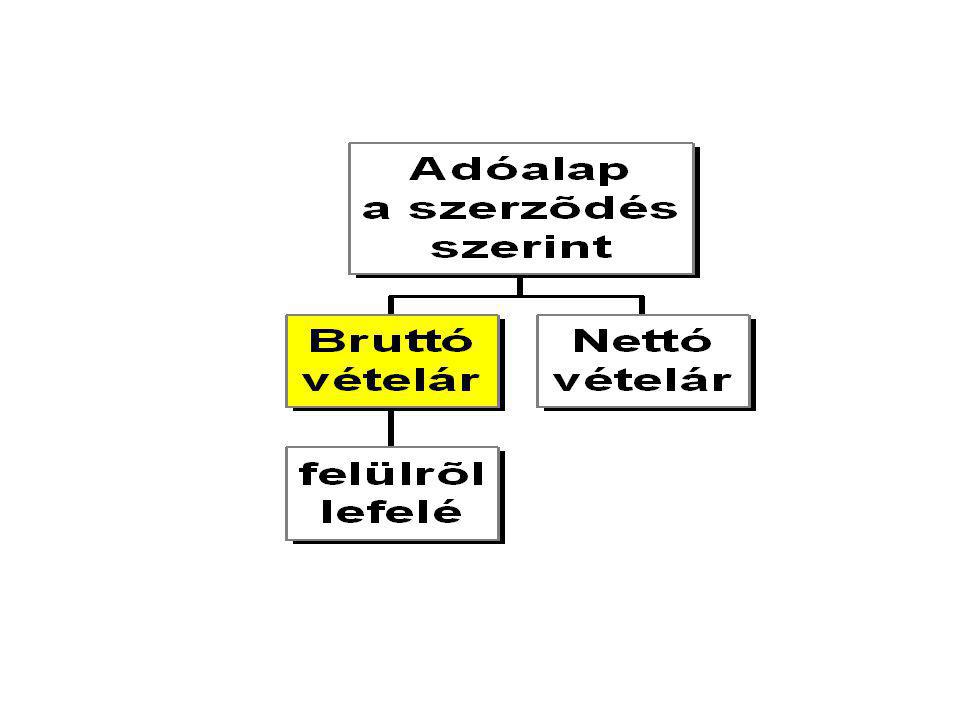

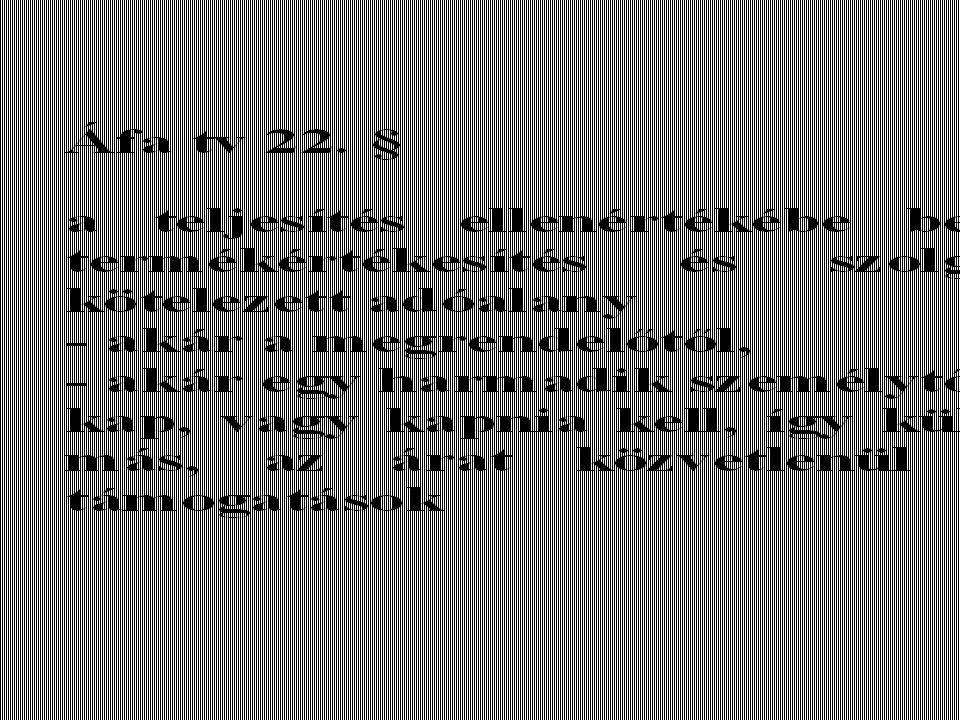

„Az adó alapja termékértékesítésnél és

Áfa törvény 22. § (1) bek. „Az adó alapja termékértékesítésnél és szolgáltatásnyújtásnál….a teljesítés ellenértéke.” 20 %-os rész 25 %-os rész Osztható adóalap?

bek. „Az adó alapja termékértékesítésnél és. szolgáltatásnyújtásnál….a teljesítés ellenértéke. 20 %-os. rész. 25 %-os. rész. Osztható adóalap")

68

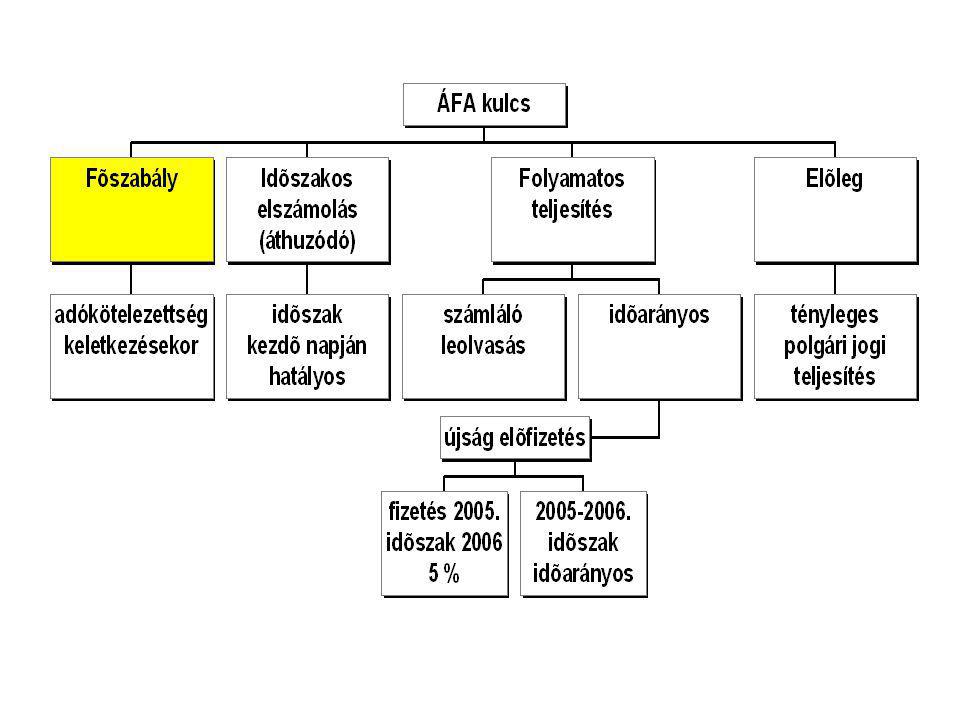

főszabály

70

Időszakos 2005. évi kulcs Időszak vége Időszak kezdete

71

Folyamatos időarányos Időszak vége Időszak kezdete

75

Pénztárgép átállítás: ig

76

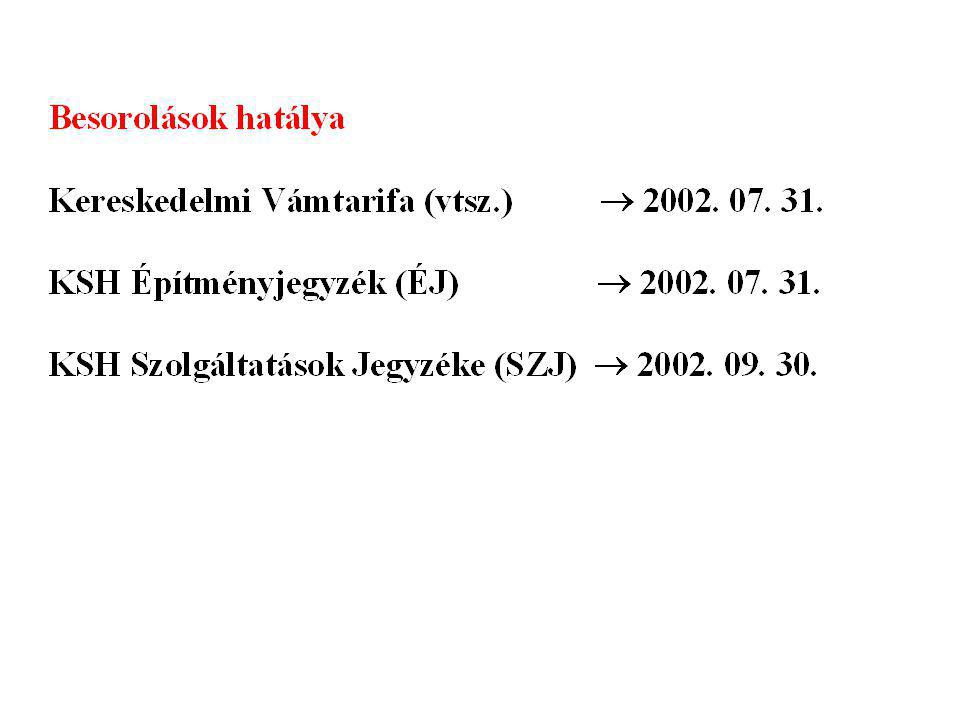

KSH - Vámtarifa besorolás

78

KSH Információszolgálat 1525 Budapest, Pf.: 51

Írásbeli besorolási kérelmek KSH Információszolgálat 1525 Budapest, Pf.: 51

79

Irásbeli besorolási kérelmek

80

Támogatások

81

2004. évtől

82

2006. évtől

84

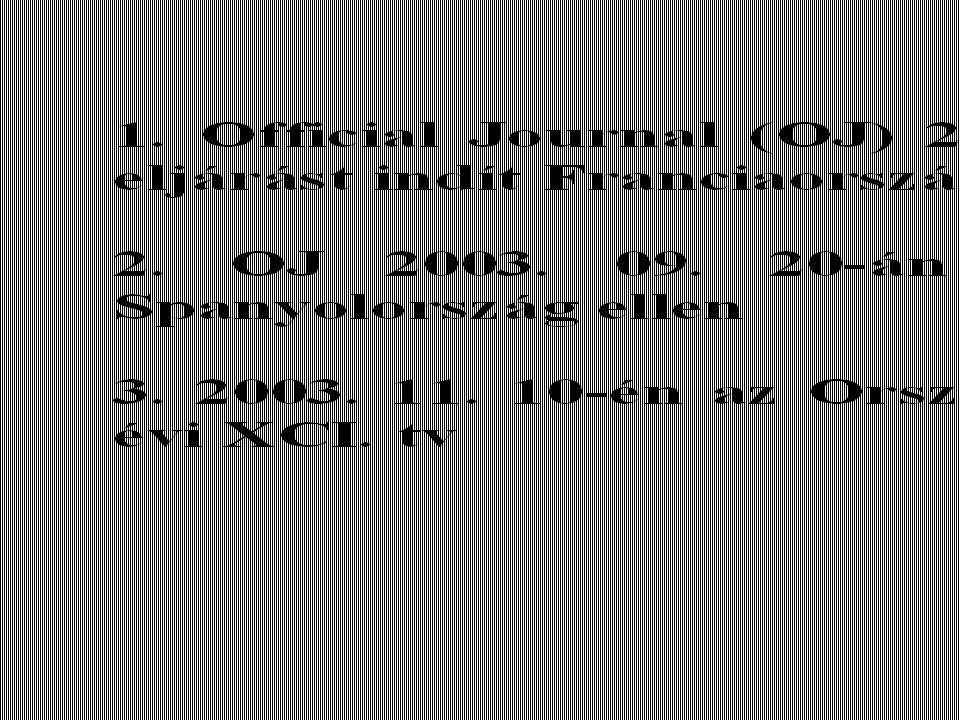

Kronológia 1. Official Journal (OJ) 2003. 07. 19-én a Bizottság

eljárást indít Franciaország ellen 2. OJ án Bizottság eljárást indít Spanyolország ellen én az Országgyűlés elfogadja a évi XCI. tv

85

4. 2005. 03. 10-én Maduro főügyész előterjeszti

véleményét a C-243/03. és C-204/03. ügyekben szeptemberi törvényjavaslat 2006-tól megszünteti az arányosítási kötelezettséget. október 3. az Európai Bíróság elmarasztalja Spanyolországot

86

- a kizárólag levonást eredményező ügyleteket végző

adóalanyok az arányosításra nem kötelezhetők

88

Hatodik Irányelv 17. cikk (6) bek.

a többletértékadó levonására nem jogosító kiadásokról szóló irányelv hatálybalépéséig a tagállamok fenntarthatnak minden olyan kivételt, amelyre vonatkozóan a nemzeti jog már a Hatodik Irányelv hatálybalépésekor rendelkezéseket tartalmaz

89

Arányosítás 2006. évtől - csak a vegyes adóalanyok

- tételes elkülönítés - az el nem különíthető áfa arányosítása a 3. sz. melléklet alapján

91

Európai Bíróság C-184/00 sz. ASBL ügy

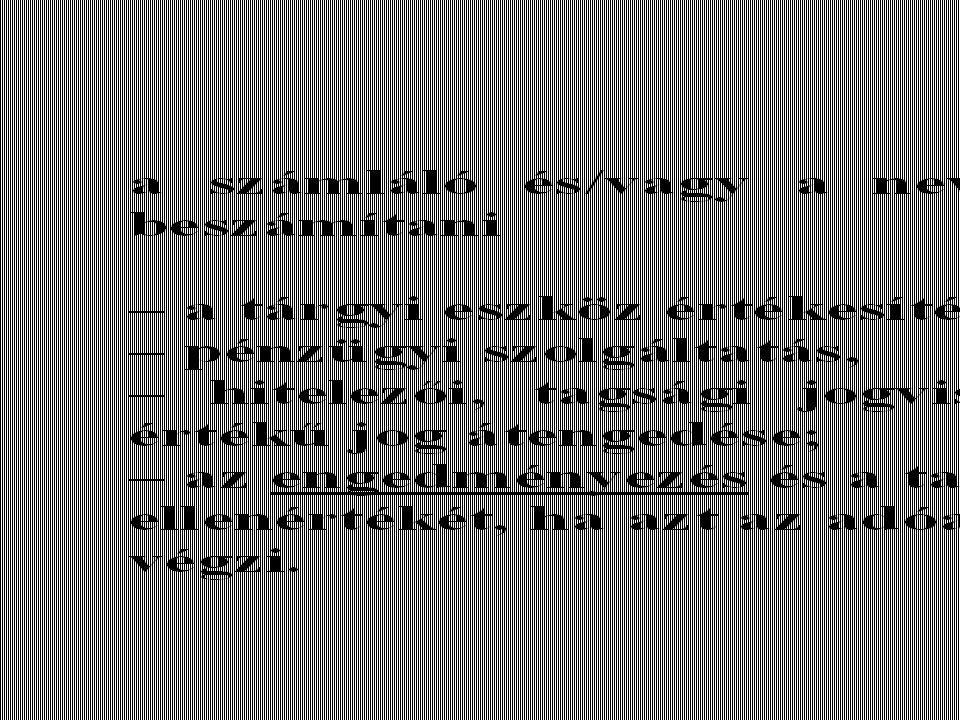

„az értékesítések árához közvetlenül kapcsolódó támogatások” (a) a támogatás egy adóköteles értékesítés ellenértékét, vagy annak egy részét képezi - konkrét értékesítés árát az adományozáskor meghatározzák, - támogatás és az ár közötti kapcsolat közvetlen, kétséget kizáró módon megállapítható

a támogatás egy adóköteles értékesítés. ellenértékét, vagy annak egy részét képezi. - konkrét értékesítés árát az adományozáskor. meghatározzák, - támogatás és az ár közötti kapcsolat közvetlen, kétséget kizáró módon megállapítható.")

92

(b) a támogatást az a személy kapja,

amely a termékeket vagy szolgáltatásokat értékesíti; (c) a támogatást harmadik személy fizeti, vagyis nem az, aki a terméket, illetve szolgáltatást megvásárolja

a támogatást harmadik személy fizeti, vagyis nem az, aki a terméket, illetve szolgáltatást. megvásárolja.")

93

Arányosítás törtje 2006-tól

adólevonásra jogosító értékesítés nettó értéke, az előleg is adólevonásra jogosító értékesítéshez kapcsolódó támogatás + adólevonásra jogosító értékesítés nettó értéke, az előleg is adólevonásra nem jogosító értékesítés nettó értéke, az előleg is adólevonásra nem jogosító értékesítéshez kapcsolódó támogatás adólevonásra jogosító értékesítéshez kapcsolódó támogatás + + +

94

+ + Arányosítás törtje adólevonásra jogosító értékesítés nettó értéke,

az előleg is adólevonásra jogosító értékesítéshez kapcsolódó támogatás + összes értékesítés nettó értéke, az előleg is összes értékesítéshez kapcsolódó támogatás + (+nem eseti TE értékesítés pü. szolg)

")

97

Arányosítás törtje Hatodik Irányelv 19. cikk

adólevonásra jogosító értékesítés nettó értéke, az előleg is adólevonásra jogosító értékesítéshez kapcsolódó támogatás + adólevonásra jogosító értékesítés nettó értéke, az előleg is adólevonásra nem jogosító értékesítés nettó értéke, az előleg is adólevonásra nem jogosító értékesítéshez kapcsolódó támogatás adólevonásra jogosító értékesítéshez kapcsolódó támogatás + + + adóalapot képező támogatások nélkül

98

Arányosítás törtje Hatodik Irányelv 19. cikk

adólevonásra jogosító értékesítés nettó értéke, az előleg is adólevonásra jogosító értékesítés nettó értéke, az előleg is adólevonásra nem jogosító értékesítés nettó értéke, az előleg is az értékesítés árával össze nem függő támogatás + +

99

Kellemes karácsonyt! Boldog új évet!

100

újra találkozunk 2006. január 26. SOTE

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")

prezentáció>")