Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Szervezetfejlesztési Program

ÁROP Budapest, Károlyi-Csekonics Rezidencia 2013. június Munkacsoport: 3 – Teljesítmény Beszámoló Előadó: dr. Néveri Gabriella KIM Ellenőrzési Főosztály

2

Teljesítménymenedzsment funkciói:

ellenőrző döntés előkészítő informatív motivációs

3

A SZERVEZETI TELJESÍTMÉNY BESZÁMOLÓ CÉLJA

Információ nyújtása, amely: tárgyilagos; hiteles; megalapozott. Figyelemmel a vizsgált időszak teljesítményét befolyásoló: jogi; gazdasági; humánpolitikai; egyéb körülményekre.

4

A SZERVEZETI TELJESÍTMÉNY BESZÁMOLÓ FUNKCIÓI

Javítja a szervezet teljesítményét azáltal, hogy rávilágít a célok megvalósítása érdekében mely területeken szükséges a rendelkezésre álló erőforrások hatékonyabb felhasználása. Alapja az egyes szervezeti egységek valamint a munkatársak egyéni teljesítmény értékelésének ezzel kiindulási pontot jelent az ösztönző rendszerek kialakításához, illetve a szervezeti foglalkoztatáspolitika meghatározásához.

5

A SZERVEZETI TELJESÍTMÉNY BESZÁMOLÓ HATÁSAI

a szakfeladatok ellátásában megmutatkozó hatékonyság növelése a célok költséghatéko-nyabb megvalósítása költségek vagy ráfordítások csökkentése az irányítási, valamint a szervezési folyamatok erősítése, fejlesztése a közfeladatok ellátás minőségének javítása a szolgáltatások minőségének javítása az ügyfél-elégedettség növelése a források felhasználása átláthatóságá-nak és ellenőrizhetősé-gének erősítése

7

költségvetési beszámoló

KAPCSOLÓDÓ JOGFORRÁSOK költségvetési beszámoló Az államháztartásról szóló évi CXCV. törvény (a továbbiakban: Áht.) teljesítményellenőrzés A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló 370/2011. (XII. 31.) Korm. rendelet Stratégiai tervdokumentum, intézményi munkaterv A kormányzati stratégiai irányításról szóló 38/2012. (III. 12.) Korm. rendelet (a továbbiakban: Korm. rendelet)

teljesítményellenőrzés. A költségvetési szervek belső kontrollrendszeréről és belső ellenőrzéséről szóló. 370/2011. (XII. 31.) Korm. rendelet. Stratégiai tervdokumentum, intézményi munkaterv. A kormányzati stratégiai. irányításról szóló. 38/2012. (III. 12.) Korm. rendelet (a továbbiakban: Korm. rendelet)")

8

FOGALOMMEGHATÁROZÁSOK

SZERVEZETI TELJESÍTMÉNY/ FOGALOMTÁR TELJESÍTMÉNYMENEDZSMENT/ TELJESÍTMÉNYÉRTÉKELÉS/ STRATÉGIAI TERVDOKUMENTUMOK/ KORM. RENDELET INTÉZMÉNYI MUNKATERV/ NYOMON KÖVETÉS/

9

Szervezeti teljesítmény

Meghatározott időegységre vetített szervezeti célkitűzések elérésének hatékonysága, gazdaságossága, eredményessége Teljesítmény- menedzsment A szervezet tevékenységének mérését a szervezet irányításának részévé tevő folyamat értékelés A szervezetben dolgozó valamennyi munkatárs, szervezeti egység adott időszakra vonatkozó teljesítményének megítélése az előre megadott célértékhez viszonyítva

10

Nyomon követés Korm. rendelet 20. §

Stratégiai tervdokumentumok Korm. rendelet 11. § (1) Országelőrejelzés Nemzeti középtávú stratégia Miniszteri program Intézményi munkaterv Intézményi munkaterv Korm. rendelet 30. § Az intézményi munkaterv egy naptári évre szóló intézkedési és erőforrás-felhasználási rövid távú stratégiai tervdokumentum, amely tartalmazza az adott időszakra vonatkozó szervezeti célokat, programokat és intézkedéseket az azokra szabott teljesítési határidőt, a teljesítéséhez szükséges személyi, tárgyi, szakmai és szervezeti feltételeket; valamint teljesítéséért felelősök meghatározását. Nyomon követés Korm. rendelet 20. § Az egységes módszertani elveknek megfelelő, a stratégiai tervdokumentumban meghatározott nyomon követési rendszerben és mutatók alapján kell végezni az adat- és információgyűjtést, valamint ezek elemzését, mely a stratégiai tervdokumentum előkészítéséért felelős feladata.

Országelőrejelzés. Nemzeti középtávú stratégia. Miniszteri program. Intézményi munkaterv. Intézményi munkaterv Korm. rendelet 30. § Az intézményi munkaterv egy naptári évre szóló intézkedési és erőforrás-felhasználási rövid távú stratégiai tervdokumentum, amely tartalmazza az adott időszakra vonatkozó szervezeti célokat, programokat és intézkedéseket az azokra szabott teljesítési határidőt, a teljesítéséhez szükséges személyi, tárgyi, szakmai és szervezeti feltételeket; valamint teljesítéséért felelősök meghatározását. Nyomon követés Korm. rendelet 20. § Az egységes módszertani elveknek megfelelő, a stratégiai tervdokumentumban meghatározott nyomon követési rendszerben és mutatók alapján kell végezni az adat- és információgyűjtést, valamint ezek elemzését, mely a stratégiai tervdokumentum előkészítéséért felelős feladata.")

11

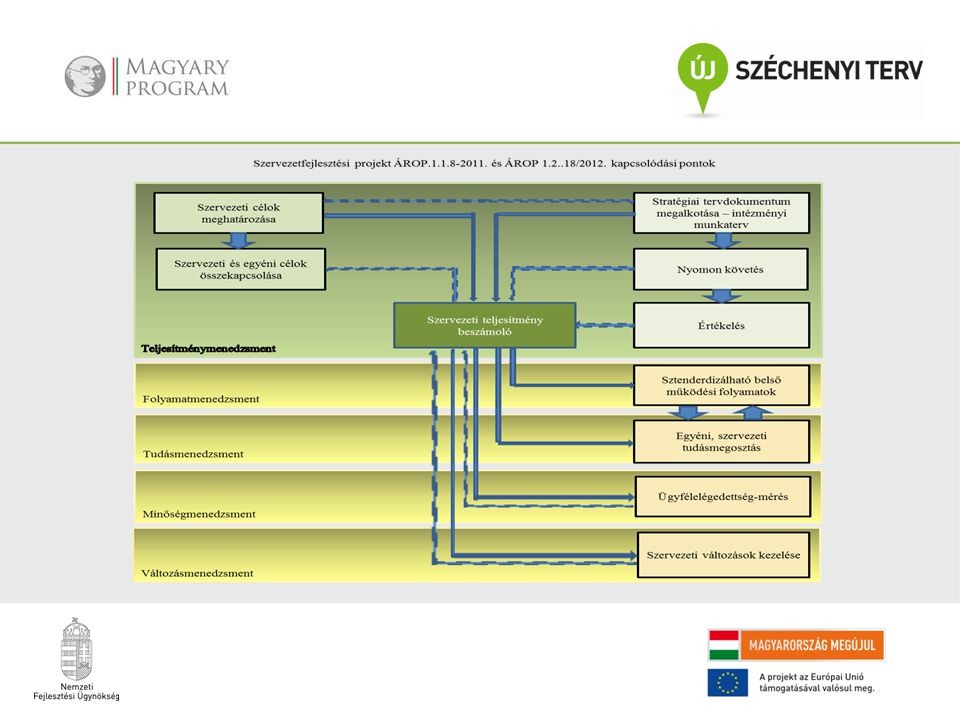

A TELJESÍTMÉNYMENEDZSMENT ELEMEI

12

A BESZÁMOLÁSI RENDSZER KIALAKÍTÁSÁNAK FŐBB LÉPÉSEI

13

Művelet Felelős Input Output

INFORMÁCIÓS IGÉNYEK FELMÉRÉSE Művelet Felelős Input Output Szükségletek felmérése Szakmai koordinátor Vezetői interjú Kitöltött szükséglet-felmérő kérdőív Alapelvek meghatározása Fejlesztési módszertan Dokumentált alapelvek Jogszabályi előírások meghatározása Szervezet működését meghatározó jogszabályok Jogszabályi követelmények összefoglalója Helyzetfelmérés Szervezeti dokumentumok, beszámolók Helyzetfelmérés dokumentálása Beszámolási rendszer megvalósításával kapcsolatos jövőkép Vezetői interjú, szükségletfelmérő kérdőív Beszámolási rendszer jövőképének dokumentálása

14

Művelet Felelős Input Output

INFORMÁCIÓS TARTALOM MEGHATÁROZÁSA Művelet Felelős Input Output Beszámolási rendszer tartalmának meghatározása Szakmai koordinátor Helyzetfelmérés dokumentuma Adatkörönként adatok/mutatók listája Kapcsolódó folyamatok/feladatok Folyamat/feladat adattartalom mátrix Beszámolási igények rangsorolása Priorizált beszámoló adattartalom

15

Művelet Felelős Input Output

JELENTÉS JELLEMZŐINEK RÉSZLETES KIDOLGOZÁSA Művelet Felelős Input Output Adatleltár összeállítása Szakmai koordinátor Priorizált beszámoló Adatleltár Adatok minősítése Felülvizsgált adatleltár Alkalmazott fogalmak egységesítése Adatszolgáltatás rendjének meghatározása Adatszolgáltatási mátrix Kapcsolódó folyamatok/feladatok Adatkörönként adatok/mutatók listája Folyamat/feladat adattartalom mátrix Jelentés adattartalmának meghatározása Felülvizsgált adatleltár, Jelentésenként meghatározott adattartalom táblák

16

Művelet Felelős Input Output

A BESZÁMOLÓ STRUKTÚRÁJÁNAK KIALAKÍTÁSA Művelet Felelős Input Output Beszámoló szerkezeti elmeinek meghatározása Szakmai koordinátor Jelentésenként meghatározott adattartalom táblák Sablon dokumentum szerkezet Vizuális eszközök hozzárendelése Vizuális eszközök sablonhoz rendelése

17

A BESZÁMOLÓ SZERKEZETE

Vezetői összefoglaló Megállapítások/javasolt intézkedések Tartalomjegyzék Táblázat és ábrajegyzék Táblázatok Munkatervben rögzített célok, magyarázatok, eltérések Szöveges elemzés Adatok értelmezése, kontextus bemutatása Beszámolási dimenziók Idő (gyakoriság) adatjelleg (terv/tény) Szervezeti szint

adatjelleg (terv/tény) Szervezeti szint.")

18

Művelet Felelős Input Output

FELELŐSSÉGI REND MEGHATÁROZÁSA Művelet Felelős Input Output Beszámolás folyamatának meghatározása Szakmai koordinátor Jelentések adattartalma, adatleltár Beszámolási folyamat tábla Beszámolási naptár Adatszolgáltatási mátrix Szervezeti keretek és felelősség meghatározása Beszámolási felelősség és hatáskörök rögzítése

19

SZERVEZETI TELJESÍTMÉNY BESZÁMOLÓ ÖSSZEÁLLÍTÁSA

INTÉZMÉNYI BESZÁMOLÓ Alanya Korm. rendelet 3. §-ában felsorolt költségvetési szervek Tárgya Az intézményi munkatervben rögzített szervezeti célok, programok, intézkedések megvalósításának vizsgálata Alapja Intézményi munkaterv Címzettje A közigazgatási szervek vezetői, illetve a költségvetési szerveket irányító- vagy felügyelő szervezetek vezetői Időszaka A költségvetési évhez igazodva egy naptári év

20

Előkészítéséért felelős személy Elfogadásáért felelős személy

INTÉZMÉNYI BESZÁMOLÓ Előkészítéséért felelős személy Minisztérium esetében a belső utasításban kijelölt állami vezető Egyéb költségvetési szervek esetében a szerv vezetője Elfogadásáért felelős személy Minisztérium esetében a minisztériumot vezető miniszter Egyéb költségvetési szervek esetében a költségvetési szervet irányító vagy felügyelő miniszter Kormányhivatal esetében a felügyeletet ellátó miniszter előterjesztésére a Kormány Elkészítésének határideje Minisztériumok esetében a tárgyévet követő év január 15-ig

21

Beszámoló minta alapján

INTÉZMÉNYI BESZÁMOLÓ Formai feltételek Beszámoló minta alapján Terjedelme Kizárólag a szerv saját célkitűzéseinek megvalósítása (amennyiben a célkitűzés valamely felügyelt- vagy irányított szerv tevékenységével függ össze, a beszámolóban szükségképpen megjelenik majd a felügyelt- vagy irányított szerv tevékenységével kapcsolatos megállapítás is, azonban ez nem jelenti a felügyelt- vagy irányított szerv tevékenységének egyidejű értékelését

22

Kötelező tartalmi elemek

INTÉZMÉNYI BESZÁMOLÓ Kötelező tartalmi elemek A Korm. rendelet 20. § (5) pontja alapján a beszámolónak tartalmaznia kell: a) a stratégiai tervdokumentumban szereplő célok és eredmények megvalósulásának mértékét, b) a stratégiai tervdokumentum megvalósulása érdekében tett intézkedéseket és a felhasznált erőforrásokat, c) terv-tény elemzést és az eltérés okait, valamint d) az eltérések kezelésére vonatkozó intézkedési tervet.

pontja alapján a beszámolónak tartalmaznia kell: a) a stratégiai tervdokumentumban szereplő célok és eredmények megvalósulásának mértékét, b) a stratégiai tervdokumentum megvalósulása érdekében tett intézkedéseket és a felhasznált erőforrásokat, c) terv-tény elemzést és az eltérés okait, valamint. d) az eltérések kezelésére vonatkozó intézkedési tervet.")

23

INTÉZMÉNYI BESZÁMOLÓ Szervezet jogi működését meghatározó adatok köre

A szervezet gazdálkodását meghatározó adatok köre A szervezet humánpolitikai jellemzői Intézményi munkaterv célkitűzéseinek, feladatainak megvalósítására vonatkozó adatok Értékelés Intézkedési terv Javaslat annak elfogadására A beszámoló összeállítására, elfogadására jogosult személy feltüntetése

24

A szervezet jogi működését meghatározó adatok köre

Név Székhely Törzskönyvi nyilvántartási szám Képviseletre jogosultak adatai A szervezet gazdálkodását meghatározó adatok köre Eredeti és módosított előirányzat összesített összege Fejezeti kezelésű előirányzatok eredeti és módosított összesített összege Előirányzat maradványok A szervezet humánpolitikai jellemzői Engedélyezett/tényleges létszámadatok A foglalkoztatottak száma/foglalkoztatási jogviszony szerinti bontásban Vezető pozíciót betöltők aránya a szervezet egészéhez, vagy a szervezeti egység létszámához képest

25

A célkitűzés azonosítása

Intézményi munkaterv célkitűzéseinek, feladatainak megvalósítására vonatkozó adatok A célkitűzés azonosítása A tervdokumentummal egyezően, azzal összevethető módon A feladat tényleges hatásának bemutatása Mutatószám alapján, esetleges eltérés okai, hatásuk A feladat felelősének feltüntetése A mérési időszak rögzítése Forrásfelhasználás mértéke Ha a feladat végrehajtásának számszerűsíthető költségvetési kihatása volt Felmerült kockázatok és kockázatkezelés A tervtől eltérő tényállapot esetén a végrehajtást befolyásoló tényezők

26

Javaslat annak elfogadására

Értékelés Megállapítások, következtetések levonása, döntés előkészítés megalapozása Intézkedési terv Negatív eltérés esetén készítendő a beszámoló elfogadásával egyidejűleg hagyja jóvá a beszámoló elfogadására jogosult Javaslat annak elfogadására Az összeállítására jogosult személy javaslata a beszámoló elfogadására, a problémásnak ítélt részek tekintetében további adatgyűjtést rendelhet el A beszámoló összeállítására, illetve elfogadására jogosult személy feltüntetése Adatszolgáltatással érintett szervezeti egységek, munkatársak, végrehajtás számonkérhetősége

27

A BESZÁMOLÁSI RENDSZER SIKERKRITÉRIUMAI

ÉS LEHETSÉGES BUKTATÓI Stratégiai tervezés A közjogi szabályozási környezet A belső szabályozottság Az emberi erőforrás A fizikai erőforrások Az informatikai támogatottság A környezeti támogató feltételek A kommunikációs feltételek A finanszírozási feltételek

28

Stratégiai tervezés, a stratégiai terv,

a küldetési/alapítói nyilatkozat megléte A kormányzati szintű stratégiai dokumentum önmagában sikertényező, azonban szervezeti szinten akkor fejtheti ki pozitív hatását, ha a miniszteri program, az intézményi munkaterv vagy intézményi stratégia is rendelkezésre áll és ezek kialakítása során törekedtek az összhang megteremtésére.

29

A közjogi szabályozási környezet

A jogi szabályok gyakori változása magát a szervezeti teljesítményértékeléseket, illetve a beszámolók elkészítését és a módszertan alkalmazását is megnehezíti.

30

A belső szabályozottság

A Szervezeti és Működési Szabályzatok, az Ügyrendek és a munkaköri leírások, a gazdálkodásra, a számvitelre, a belső ellenőrzésre, a közszolgálatra, stb. vonatkozó belső előírások belső normatív kereteket biztosítanak a rendszerszerű működtetéshez. Ugyanakkor azok gyakori változtatása problémát okozhat.

31

Az emberi erőforrás A szervezeti hatékonyság javításának egyik pillére a minőségi és mennyiségi szempontból is optimális, szakmailag és motivációjában is felkészült személyi állomány biztosítása, mely áthidalhatja a módszertani és közjogi hiányosságokból eredő veszélyhelyzeteket, elősegítve a program sikeres végrehajtását. Ugyanakkor a változó közjogi környezet, a feladatváltoztatások, az intézményi átalakítások, stb. folyamatos létszámkorrekciókat igényelnek.

32

A fizikai erőforrások Az optimális fizikai feltételek biztosítása (irodai berendezések, asztali számítógép, megfelelő irodai elhelyezkedés, stb.) hozzájárulhat a szervezeti teljesítményértékelések végrehajtásához, a beszámoló elkészítéséhez és a módszertan alkalmazásához, ugyanakkor a fizikai erőforrások rendelkezésre állását jelentősen befolyásolja a költségvetési források mértéke.

hozzájárulhat a szervezeti teljesítményértékelések végrehajtásához, a beszámoló elkészítéséhez és a módszertan alkalmazásához, ugyanakkor a fizikai erőforrások rendelkezésre állását jelentősen befolyásolja a költségvetési források mértéke.")

33

Az informatikai támogatottság

A beszámoló összeállításának egyik legfontosabb alapfeltétele az informatikai támogatottság mértékének és szintjének optimalizálása, az értékelés minden munkafázisának informatikai eszközökkel és megoldásokkal történő támogatása. Az egységes informatikai rendszer a közszolgálati egyéni teljesítményértékelésről szóló 10/2013. (I. 21.) Korm. rendelet alapján egyes személyzeti informatikai programok vonatkozásában megvalósítás alatt áll, de a megfelelő informatikai támogatottság rendkívül eszköz és forrásigényes, a költségvetés teherbíró képességétől is függ, az értékeléseket támogató informatikai megoldások közötti esetleges kompatibilitás hiánya a nagy állami informatikai rendszerekhez hozzáférés eltérő szintje.

Korm. rendelet alapján egyes személyzeti informatikai programok vonatkozásában megvalósítás alatt áll, de a megfelelő informatikai támogatottság rendkívül eszköz és forrásigényes, a költségvetés teherbíró képességétől is függ, az értékeléseket támogató informatikai megoldások közötti esetleges kompatibilitás hiánya a nagy állami informatikai rendszerekhez hozzáférés eltérő szintje.")

34

A környezeti támogató feltételek

A program szempontjából környezeti támogató feltételeknek nevezhető különösen az e tárgykörű munkáltatói döntések megléte, a belső ellenőrzési rendszerek kiépítettsége, a folyamatba épített vezetői ellenőrzések megléte, a szervezeti integritás szintje, valamint az egyéni értékelési rendszerekkel összhangban a közszolgálati életpályák összehangolásáról szóló 1207/2011. (VI. 28.) Korm. határozat rendelkezett, az Integrált Teljesítménymenedzsment rendszer kiépítésnek meghatározásával a szervezeti integritási rendszer megteremtését kormányzati döntések rögzítik.

Korm. határozat rendelkezett, az Integrált Teljesítménymenedzsment rendszer kiépítésnek meghatározásával a szervezeti integritási rendszer megteremtését kormányzati döntések rögzítik.")

35

A kommunikációs feltételek

Maga a szervezeti teljesítményértékelés egy sokszereplős folyamat, amelyben a résztvevők információs igénye rendkívül nagyfokú a belső információs csatornák megléte. Ennek érdekében szükséges a kormányzati és szervezeti szintű kommunikációs tervek elkészítése résztvevők teljes körű tájékoztatása a program céljairól, ütemezéséről, az elvárt eredményekről, a résztvevői körről, a programba bekapcsolódás lehetőségeiről, a finanszírozás területeiről, stb. állásfoglalások, útmutatók, belső szabályzatok, számítások, hatásvizsgálatok, munkáltatói döntések azonnali és teljes körű kommunikálása.

36

A finanszírozási feltételek

A finanszírozás önmagában nem befolyásolhatja az értékelések megvalósítását, mivel közvetlen költségvetési forrásigény nem merül fel. Viszont forrásigény jelentkezhet az értékelések szervezeti szintű jogkövetkezményei oldaláról, mely az erre vonatkozó kormányzati döntés esetén - befolyásolhatja a következő évi intézményi költségvetésének szintjét. Ilyen jellegű döntés kockázata lehet pl.: további teljesítményromlást nem kellően hatékony felhasználást idézhet elő.

37

BESZÁMOLÓ ELEMZÉSÉVEL ÖSSZEFÜGGŐ

SIKER- ÉS AKADÁLYOZÓ TÉNYEZŐK A teljesítménykritériumok azon indikátoroknak, mérőszámoknak, mutatóknak az összességét jelentik, amelyek az adott költségvetési szerv tényleges teljesítményének mérésére alkalmasak. Ezen teljesítménykritériumok meghatározása jogszabályokban (nálunk nincs ilyen jogszabály); belső szabályzatokban; stratégiai tervdokumentumokban; írásba foglalt vezetői döntésekben, utasításokban; hazai vagy nemzetközi standardokban; a beszámoló összeállítását végző(k) által történik.

; belső szabályzatokban; stratégiai tervdokumentumokban; írásba foglalt vezetői döntésekben, utasításokban; hazai vagy nemzetközi standardokban; a beszámoló összeállítását végző(k) által. történik.")

38

AZ EGYES TÉNYEZŐK SÚLYOZÁSA

39

A teljesítménykritériumokkal szembeni elvárások

Teljesség Relevancia Pontosság Rugalmasság Időszerűség Összehasonlíthatóság Ésszerűség

40

Teljesség Súlyozva az egyes kritériumok alapján gyűjtött adatokat kockázatok nagy valószínűséggel kiszűrhetőek, ugyanakkor az eredmény megtévesztő lehet. Relevancia A mérés mutatóinak a tevékenység ellátása szempontjából kiemelkedő fontosságú adatokra kell koncentrálnia tehát az alapfeladatot meghatározó feladatokat kell kiválasztani és a mutatók kiválasztását ezen feladatokra alkalmazva kell megkezdeni. Kiemelkedő fontosságú, hogy a vizsgált szervezet feladatainak és működésének áttekintéséhez kellő közigazgatási és szakmai tapasztalattal rendelkező munkatárs bevonása javasolt a mutatószámok megállapításához és azok értékeléséhez.

41

Pontosság Törekedni kell a számszerűsíthető mutatók kialakítására

Nem minden számszerűsíthető mutató lesz releváns teljesítmény jelző A releváns teljesítményjelzők jelentős része nem lesz számszerűsíthető

42

Rugalmasság Költségvetési szervek folytonosan változó társadalmi, gazdasági környezetben működnek, így a teljesítménykritériumoknak figyelembe kell venniük a tényadatokat befolyásoló körülményeket. Ennek érdekében, a beszámolási időszak előtt ellenőrizni kell a teljesítménykritériumokat és szükség esetén módosítani kell azokat.

43

Időszerűség A lehető legrövidebb idő alatt kinyerhetőek adatoknak így szükség esetén a folyamatokba előbb beavatkozhat a döntéshozó, ezáltal erőforrások takaríthatóak meg, de időráfordítás csökkentése az adatok pontatlanságát eredményezheti.

44

Összehasonlíthatóság

Teljesítménymérés, illetve következtetések levonása azonos irányító szervhez tartozó, azonos hatáskörrel, de eltérő illetékességgel rendelkező intézmények esetében kizárólag így biztosítható.

45

Ésszerűség A mérés költsége és haszna arányban kell legyen. Az összeállított beszámoló a döntéstámogatás és a szervezet irányítás sikeres eszköze lehet, a valódi teljesítmény mérésére alkalmas adatokat kinyerve.

46

Köszönöm a figyelmet ! az módszert keres, aki nem, az kifogást!”

„Aki el akar érni valamit, Köszönöm a figyelmet !

Hasonló előadás

Korm.>")