Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

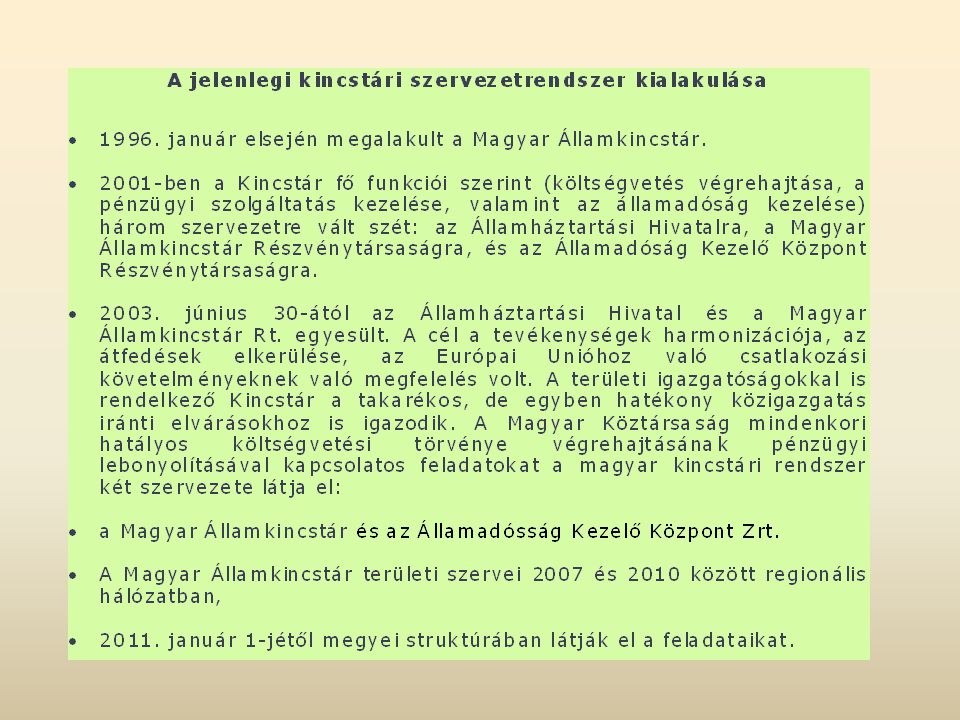

1

Az önkormányzatok és a Magyar Államkincstár kapcsolata

3

A Magyar Államkincstár és az önkormányzatok kapcsolata

A Kincstár önálló jogi személyiséggel rendelkező, országos hatáskörű, önállóan működő és gazdálkodó, központi költségvetési szerv. A Kincstár szervezete a Kincstár Központból és területi szerveiből, a Megyei Igazgatóságokból épül fel. Együttesen végzik el a központi költségvetés és az önkormányzatok (helyi önkormányzatok, helyi kisebbségi önkormányzatok és többcélú kistérségi társulásokat) pénzügyi kapcsolataiból adódó, valamint az azokkal összefüggő feladatokat. Kincstár központ Megyei Igazgatóság Önkormányzatok . . .

pénzügyi kapcsolataiból adódó, valamint az azokkal összefüggő feladatokat. Kincstár központ. Megyei Igazgatóság. Önkormányzatok")

4

Kapcsolódási pontok Kincstár Önkormányzat Önkormányzat Önkormányzat

Törzskönyvi szolgáltatások Finanszírozás, nettó finanszírozás Adósság- rendezés Önkormányzat Önkormányzat Önkormányzati adózás Pályázatok, igénylések Kincstár Központi illetményszámfejtés Előirányzat nyilvántartás Önkormányzat Önkormányzat Beszámoltatás Építtetői fedezetkezelés Felülvizsgálat, ellenőrzés Pénzforgalmi szolgáltatások Önkormányzat Önkormányzat Önkormányzat Önkormányzat

5

Törzskönyvi nyilvántartás

A költségvetési szerv jogi személy, amely a Magyar Államkincstár által vezetett törzskönyvi nyilvántartásba történő bejegyzéssel jön létre, illetve a nyilvántartásból való törléssel szűnik meg, (kivéve a jogszabállyal létrehozott vagy megszüntetett költségvetési szervet). A költségvetési szervek törzskönyvi nyilvántartása közhiteles, adatairól „Törzskönyvi igazolás” vagy „Törzskönyvi kivonat” kérhető. A kötelezően bejegyzésre kerülő adatokat jogszabály határozza meg. Nyilvános adatait bárki megtekintheti, és azokról feljegyzést készíthet. A Törzskönyvi nyilvántartás jogszabályi háttere, a formanyomtatványok és kitöltési útmutatók, valamint a Törzskönyvi lekérdező rendszer a Magyar Államkincstár honlapján elérhetőek.

. A költségvetési szervek törzskönyvi nyilvántartása közhiteles, adatairól „Törzskönyvi igazolás vagy „Törzskönyvi kivonat kérhető. A kötelezően bejegyzésre kerülő adatokat jogszabály határozza meg. Nyilvános adatait bárki megtekintheti, és azokról feljegyzést készíthet. A Törzskönyvi nyilvántartás jogszabályi. háttere, a formanyomtatványok és. kitöltési útmutatók, valamint a. Törzskönyvi lekérdező. rendszer a Magyar Államkincstár. honlapján elérhetőek.")

6

Az önkormányzatok támogatásai

Kincstár útján igényelt és folyósított állami támogatások és hozzájárulások Kincstár útján fejezetektől igényelhető és folyósított támogatások Kincstár által folyósított fejezeti támogatások Normatív, kötött felhasználású támogatások Budapest 4-es metróvonal építésének támogatása Normatív hozzájárulás Központosított előirányzatok Vis maior támogatás Fővárosi közösségi közlekedés rendkívüli támogatása SZJA megosztása Hátrányos helyzetű és fizetésképtelen önkormányzatok kiegészítő támogatása Önkormányzati előadó-művészeti szervezetek támogatása Címzett és céltámogatások 2011. évi bérkompenzáció Otthonteremtési támogatás Kiegészítő gyermekvédelmi támogatás Pénzbeli támogatás Gyermektartásdíjak megelőlegezése Kiegészítő gyermekvédelmi támogatáshoz kapcsolódó pótlék Mozgáskorlátozottak közlekedési támogatása Szociális foglalkoztatás Támogató szolgáltatás, Közösségi ellátás, Jelzőrendszeres házi segítségnyújtás Kisebbségi önkormányzatok támogatása Kisiskolák újraindítása

7

A helyi önkormányzatok állami támogatása és személyi jövedelemadó felhasználása

8

A finanszírozási rendszer és a nettó finanszírozás

A Kincstár ellátja: az önkormányzatok központi költségvetésből történő finanszírozásával kapcsolatos lebonyolítási feladatokat, az önkormányzatok és egészségügyi intézményeik nettó finanszírozását és az e körre vonatkozó családtámogatások folyósításával kapcsolatos feladatokat is. A nettó finanszírozás lényege: az önkormányzatokat megillető egyes (normatív, normatív kötött és egyes központosított) támogatásokból – a bruttó elszámolás és a nettó pénzforgalom elvét követve – levonásra kerülnek az önkormányzatokat terhelő, az állammal, valamint a magánnyugdíj pénztárakkal szembeni kötelezettségek. 2010-ben a nettó kör összes forrása Mrd forint, amelyből az 555 Mrd forint közteher és egyéb levonások teljesítése után az önkormányzatok részére 440 Mrd forint került átutalásra. A kincstári megelőlegezés 20 Mrd forint volt. A Kincstár a kötelezettségeket : havonta, egy összegben, teljesíti a megfelelő számlák javára. átvezetéssel

támogatásokból – a bruttó elszámolás és a nettó pénzforgalom elvét követve – levonásra kerülnek az önkormányzatokat terhelő, az állammal, valamint a magánnyugdíj pénztárakkal szembeni kötelezettségek ben a nettó kör összes forrása Mrd forint, amelyből az 555 Mrd forint közteher és egyéb levonások teljesítése után az önkormányzatok részére 440 Mrd forint került átutalásra. A kincstári megelőlegezés 20 Mrd forint volt. A Kincstár a kötelezettségeket : havonta, egy összegben, teljesíti a megfelelő számlák javára. átvezetéssel.")

9

Nettó finanszírozás forrásai és csökkentő tételei

10

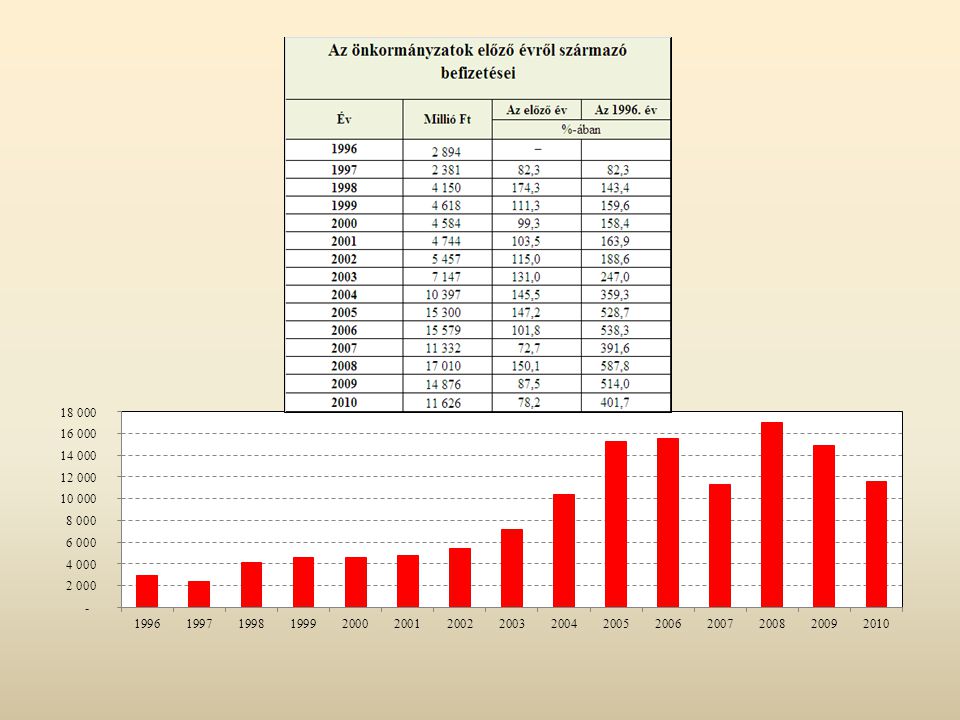

A helyi önkormányzatok és többcélú kistérségi társulások nettó finanszírozásának alakulása

a években

11

A finanszírozási rendszer és a nettó finanszírozás

Fedezethiány esetén: a Kincstár az önkormányzatokat terhelő kötelezettségek – jogosult szerveknek történő – átutalásával egy időben a hiányzó összeget megelőlegezi, majd az így keletkezett önkormányzati tartozásokat felhatalmazó levélen alapuló beszedési megbízással szedi be. Az OEP által hetvenöt százaléknál nagyobb arányban finanszírozott egészségügyi intézmények részére (OEP nettó kör) a hónap elején a tárgyhavi előirányzat 60 százaléka kerül folyósításra, a hónap 20. napján a maradék 40 százalék képezi a nettósítás alapját. A nettó finanszírozás keretében az állami adóhatóság felé teljesített kötelezettség – az önkormányzati és OEP nettó körre vonatkozó – együttes összege a évben 591,3 milliárd forint volt. A magánnyugdíjpénztárak felé tagdíj-kötelezettség címen pedig 38,3 milliárd forint befizetés történt. az önkormányzatot megillető támogatás < az önkormányzatot terhelő kötelezettség

a hónap elején a tárgyhavi előirányzat 60 százaléka kerül folyósításra, a hónap 20. napján a maradék 40 százalék képezi a nettósítás alapját. A nettó finanszírozás keretében az állami adóhatóság felé teljesített kötelezettség – az önkormányzati és OEP nettó körre vonatkozó – együttes összege a évben 591,3 milliárd forint volt. A magánnyugdíjpénztárak felé tagdíj-kötelezettség címen pedig 38,3 milliárd forint befizetés történt. az önkormányzatot megillető támogatás < az önkormányzatot terhelő kötelezettség.")

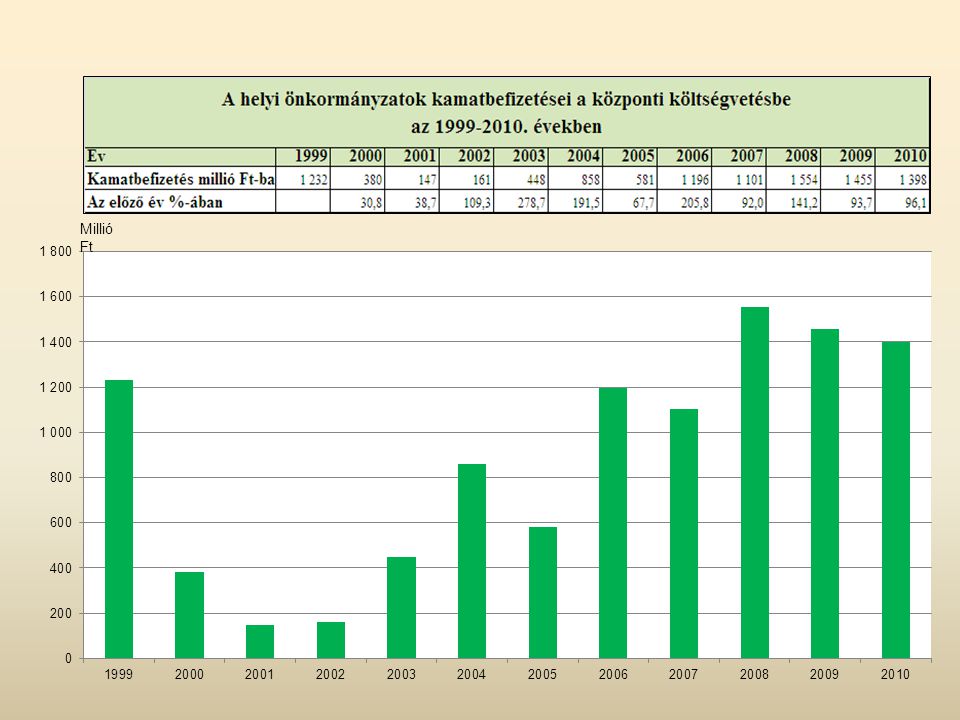

12

A helyi önkormányzatok nettó finanszírozása a 2002-2010 években

13

A helyi önkormányzatoknak az állami adóhatóság felé teljesítendő kötelezettségei a években

14

Támogatások igénylése, pályázatok

A Kincstár feladatellátásának jogszabályi alapja: Áht. 64. és 64/B. §-ai. Az önkormányzatok valamennyi központi költségvetésből származó, a IX. Helyi önkormányzatok támogatásai és átengedett személyi jövedelemadója fejezetben szereplő támogatásra vonatkozó igényüket a Kincstár útján kötelesek benyújtani. A Kincstár önkormányzatokkal kapcsolatos tevékenységének fontos területe ezen igénylések, pályázatok feldolgozása, valamint a döntéshozók felé történő továbbítása.

15

Előirányzat nyilvántartás

Kiterjed: valamennyi tárgyévi állami hozzájárulás és támogatás országos fejezeti előirányzatának, valamint előirányzat-módosításának nyilvántartására A Kincstár feladatai: az önkormányzati támogatási előirányzatokra előrejelzéseket, finanszírozási terveket, készít havi, időszaki és éves monitoring jelentéseket az önkormányzatok befizetéseihez és visszafizetéseihez kapcsolódó előirányzat változásokról nyilvántartást vezet, információt szolgáltat.

16

Igényléseket támogató informatikai rendszerek

A/ Önkormányzati Előirányzat-gazdálkodási Modul (továbbiakban: ÖNEGM) program Kincstári informatikai rendszer, január 1-jétől működik, fejlesztése folyamatos. On-line elérésű, központi adatbázisra épülő, előirányzat nyilvántartó rendszer. A teljes folyamatot támogatja az igényléstől a felülvizsgálaton keresztül a döntés adatainak rögzítéséig és a beszámolóhoz szükséges adatok nyilvántartásáig. Interface kapcsolatot tart más rendszerekkel. Önkormányzat-sorosan tartja nyilván az önkormányzatok állami hozzájárulásai, támogatásai és az átengedett személyi jövedelemadó: eredeti előirányzatainak, módosított előirányzatainak, és az előirányzatok teljesülésének adatait. Alkalmas a szakminisztériumok számára a felülvizsgált igénylések továbbítására, a szakminiszteri döntések fogadására. 2010. évben a rendszer 63 fajta támogatási igény több száz ütemben történő rögzítéséhez közel 7500 aktív felhasználóval rendelkezett, 223 ezer darab igénylés, mintegy 294 milliárd forint értékben került az ÖNEGM rendszerben feldolgozásra. B/ A Belügyminisztérium által fejlesztett és üzemeltetett „ebr42” program

program. Kincstári informatikai rendszer, január 1-jétől működik, fejlesztése folyamatos. On-line elérésű, központi adatbázisra épülő, előirányzat nyilvántartó rendszer. A teljes folyamatot támogatja az igényléstől a felülvizsgálaton keresztül a döntés adatainak rögzítéséig és a beszámolóhoz szükséges adatok nyilvántartásáig. Interface kapcsolatot tart más rendszerekkel. Önkormányzat-sorosan tartja nyilván az önkormányzatok állami hozzájárulásai, támogatásai és az átengedett személyi jövedelemadó: eredeti előirányzatainak, módosított előirányzatainak, és. az előirányzatok teljesülésének adatait. Alkalmas a szakminisztériumok számára a felülvizsgált igénylések továbbítására, a szakminiszteri döntések fogadására évben a rendszer 63 fajta támogatási igény több száz ütemben történő rögzítéséhez közel 7500 aktív felhasználóval rendelkezett, 223 ezer darab igénylés, mintegy 294 milliárd forint értékben került az ÖNEGM rendszerben feldolgozásra. B/ A Belügyminisztérium által fejlesztett és üzemeltetett „ebr42 program.")

17

Beszámolás, időközi pénzügyi adatszolgáltatás

Önkormányzati adatszolgáltatások: költségvetés A Kincstár számszaki és összefüggés vizsgálat félévi költségvetési beszámoló után készíti el az országos összesítéseket, éves költségvetési beszámoló és teljesíti az ezen alapuló, a kormányzat részére időközi költségvetési-jelentés történő adatszolgáltatást. mérleg-jelentés Az önkormányzati adatszolgáltatást segítő informatikai rendszerek TATIGAZD, KGR-K11

18

Felülvizsgálat, ellenőrzés

A kincstári felülvizsgálat, ellenőrzés célja: a támogatások, hozzájárulások igénybevétele szabályszerű-ségének biztosítása a közpénzek jogosulatlan felhasználásának megakadályozása a közpénzek racionális, átlátható és hatékony kezelése ↓ ↓ ↓ Eredmény: az önkormányzatok jogszabálykövetésének javulása

19

Az önkormányzati igénylések, elszámolások, beszámolók felülvizsgálata

Kiterjed: Normatív mutatószám felmérés, támogatásigénylés felülvizsgálata Elszámolás felülvizsgálata Lemondás felülvizsgálata Pótlólagos igénylés felülvizsgálata

20

Az önkormányzati elszámolások felülvizsgálata és a helyszíni ellenőrzések informatikai támogatása

Az FPartner program jellemzői: beszámolók felülvizsgálatát segítő adatbázissal rendelkezik alkalmas a felülvizsgálati folyamat nyomon követési feladatainak ellátására tartalmazza a megyei igazgatóságok éves munkaterveit elősegíti a pénzügyileg külön teljesítendő visszafizetési kötelezettségek, valamint az egyes kamatfajták követését valamennyi dokumentum programmal történő vezetői jóváhagyásával ellátja a FEUVE dokumentálását Fejlesztési iránya 2011-ben: a Kincstár által ellátott másodfokú hatósági ügyek kezelése a többcélú kistérségi társulások által igénybe vehető normatív támogatások kezelése

23

Kincstár kapcsolata az önkormányzatokkal a pályázatos támogatások tekintetében

A Magyar Államkincstár közreműködő szervezetként ellátja az egyes pályázatos, fejlesztési típusú támogatásokhoz, valamint a vis maior támogatáshoz kapcsolódó feladatokat: A támogatások rendeltetése az önkormányzati szolgáltatások és az ezekhez kapcsolódó tárgyi eszközök fejlesztése, a meglévő egyenlőtlenségek mérséklése, valamint a vis maior helyzetek kezelése. Az előirányzatok felhasználásának részletes szabályait kormányrendelet szabályozza. Az Országgyűlés az éves költségvetési törvényben hagyja jóvá az adott évben kihelyezhető támogatások összegét. A évi költségvetés a céltámogatásra és vis maior támogatásra vonatkozóan tartalmaz előirányzatot.

24

A Kincstár által ellátott feladatok

felülvizsgálat, hiánypótlás, döntés-előkészítés; folyósítás; vis maior elszámolások dokumentum alapú ellenőrzése, döntés az elszámolások elfogadásáról, az esetleges visszafizetésekről; helyszíni ellenőrzés az RFT-vel közösen a támogatással megvalósuló évi HÖF támogatással megvalósult fejlesztésekre vonatkozóan a megvalósítás időszakában, a befejezést követően, valamint a kötelezettségvállalás időszakában és annak lejártakor A Magyar Államkincstár közreműködő szervezetként ellátja az egyes pályázatos, fejlesztési típusú támogatásokhoz, valamint a vis maior támogatáshoz kapcsolódó feladatokat: A támogatások rendeltetése az önkormányzati szolgáltatások és az ezekhez kapcsolódó tárgyi eszközök fejlesztése, a meglévő egyenlőtlenségek mérséklése, valamint a vis maior helyzetek kezelése. Az előirányzatok felhasználásának részletes szabályait kormányrendelet szabályozza. Az Országgyűlés az éves költségvetési törvényben hagyja jóvá az adott évben kihelyezhető támogatások összegét. A évi költségvetés a céltámogatásra és vis maior támogatásra vonatkozóan tartalmaz előirányzatot.

25

A pályázatos támogatások ellenőrzése

Az ellenőrzés célja: a támogatási szerződésben rögzített célra és ütemezésben, kizárólag az előírt feltételek teljesítése esetén kerüljön folyósításra a költségvetési forrás. Az ellenőrzés módszere: helyszíni ellenőrzés: előzetes/folyamatba épített - közbenső/utó/záró dokumentum alapú ellenőrzés követeléskezelés Továbbfejlesztés célja: a szerződésben meghatározott kötelezettségektől eltérő tartalmú támogatási igény kiszűrése, a jogosulatlan igénybevétel megakadályozása. A már működő kifizetés előtti papíralapú dokumentációvizsgálat kiegészül előzetes helyszíni ellenőrzéssel és közbenső helyszíni ellenőrzéssel

26

Kincstár által kezelt önkormányzati pályázatos támogatások száma

27

Kincstár által kezelt önkormányzati pályázatos támogatások összege (M Ft)

")

28

Vis maior támogatások

29

HÖF ellenőrzések

30

Kincstár kapcsolata az önkormányzatokkal a feladatfinanszírozási ügyekben

A Magyar Államkincstár működik közre a feladatfinanszírozásba sorolt előirányzatok pénzügyi teljesítésében és szerez érvényt a vonatkozó jogszabályok betartásának. A feladatfinanszírozási mechanizmus legfontosabb eleme a teljesítményarányos finanszírozás. Az előirányzatok felhasználásának részletes szabályait PM rendelet szabályozza. Feladatfinanszírozás keretében finanszírozott önkormányzati programok: az EU támogatással megvalósuló nagy projektek előkészítése városi közlekedéshez (villamos vonalak, elővárosi vasút), a környezetvédelemhez (szennyvíz kezelés, hulladékkezelés) kapcsolódó programok, kerékpárutak építése, a budapesti 4-es metró építés. Több önkormányzat által megvalósítandó közlekedési- és környezetvédelmi program kapott támogatást a Kohéziós Alapból, amelyek szintén a feladatfinanszírozás szabályai szerint voltak/vannak finanszírozva.

, a környezetvédelemhez (szennyvíz kezelés, hulladékkezelés) kapcsolódó programok, kerékpárutak építése, a budapesti 4-es metró építés. Több önkormányzat által megvalósítandó közlekedési- és környezetvédelmi program kapott támogatást a Kohéziós Alapból, amelyek szintén a feladatfinanszírozás szabályai szerint voltak/vannak finanszírozva.")

31

Az önkormányzatok finanszírozása kapcsán elvégzett feladatok

Az alapokmányban szakmai program fontosabb műszaki naturális és pénzügyi mutatóit adja meg a forrást biztosító fejezet, az önkormányzat és a kivitelező között létrejött a szerződések szerződés-bejelentéseit befogadja, az önkormányzat által kezdeményezett kifizetési igényeket teljesíti (jellemzően szállítói kifizetések), főbb feltételek: teljesítés igazolás alapján kiállított számla, fedezet vizsgálat, köztartozás vizsgálat.

, főbb feltételek: teljesítés igazolás alapján kiállított számla, fedezet vizsgálat, köztartozás vizsgálat.")

32

Feladatfinanszírozás keretében megvalósított önkormányzati projektekről számadatok

A 4-es metróberuházás pénzügyi lebonyolítására a Kincstár a fővárossal kötött szerződést. A projekt tervezett értéke: 264,5 millárd forint volt évi áron. Az elmúlt 7 évben 30 önkormányzat közel 11 milliárd forint értékű projekt pénzügyi lebonyolításában vettünk, illetve veszünk részt, melyek közül a jelenleg folyamatban lévő beruházások száma 6 és beruházási értéke 7 milliárd forint. A Kohéziós Alapból és a hazai forrásból finanszírozott önkormányzati projektek száma 34 db, melyek együttes projekt értéke 354,3 milliárd forint. A projektekre 284,7 milliárd támogatás lett odaítélve (80,4 % ). Munkakapcsolatok során korrekt együttműködést tapasztaltunk valamennyi önkormányzat esetében.

. Munkakapcsolatok során korrekt együttműködést. tapasztaltunk valamennyi önkormányzat esetében.")

33

Pénzügyi szolgáltatások

Területei: forint- és deviza számlavezetés: elszámolás-forgalom készpénzfogalom (Ft és valuta) kincstári kártya forgalom értékpapír forgalmazás: készpénzforgalom (Ft) Megbízások benyújtási formái: papír alapú elektronikus

kincstári kártya forgalom. értékpapír forgalmazás: készpénzforgalom (Ft) Megbízások benyújtási formái: papír alapú. elektronikus.")

34

Önkormányzatok és intézményeik bankszámlavezetése

A helyi önkormányzatok szabadon választhatják meg a számlavezető pénzintézetüket. Egy belföldi pénzintézetnél vagy a Kincstárban vezethetnek számlát. Váltás minden hónap 1-jétől lehetséges, amelyet 30 nappal kötelesek írásban bejelenteni a Kincstár részére. Főbb számláik: Költségvetési elszámolási számla (alszámlái lehetnek) Állami hozzájárulás számla Elkülönített bankszámlák (pl. helyi adók befizetésére adónemenkénti számla, tb pénzeszközök elosztási számla, dolgozói lakásépítés és –vásárlás támogatás számla, beruházási lebonyolítási számla, devizabetét számla stb). Helyi kisebbségi önkormányzatok számlái Intézményeik számlavezetése

Állami hozzájárulás számla. Elkülönített bankszámlák (pl. helyi adók befizetésére adónemenkénti számla, tb pénzeszközök elosztási számla, dolgozói lakásépítés és –vásárlás támogatás számla, beruházási lebonyolítási számla, devizabetét számla stb). Helyi kisebbségi önkormányzatok számlái. Intézményeik számlavezetése.")

35

A Kincstár által vezetett számlák száma

37

Pénzforgalmi folyamatok ellenőrzése

Különleges folyamat monitoring: nagy összegű megbízások leválogatása és külön engedélyezési eljárása nagy értékű készpénz-kifizetés előzetes kész-pénzfelvételi bejelentési kötelezettsége Formai és tartalmi ellenőrzés Informatikai ellenőrzés: jogosultság mezőkitöltés logikai Számlavezetés területén kettős fedezetvizsgálat: előirányzati fedezeti ellenőrzés (fejezeteknél) számlalikviditási fedezetellenőrzés

számlalikviditási fedezetellenőrzés.")

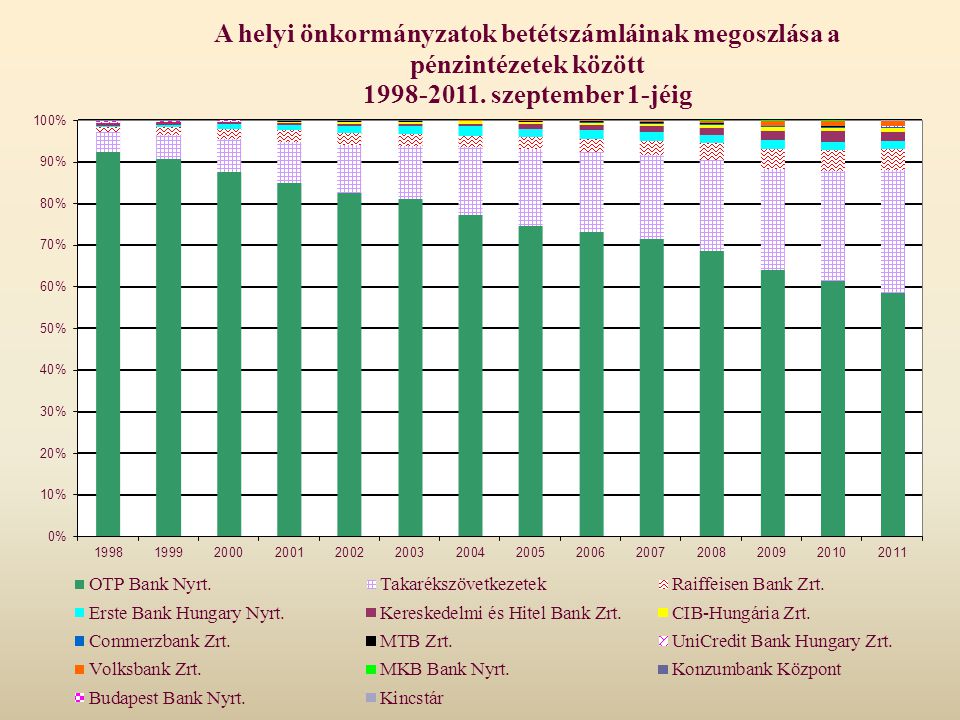

38

A helyi önkormányzatok hitel- és betétállományának alakulása 2002-2011

A helyi önkormányzatok hitel- és betétállományának alakulása június hónapig

39

Építtetői fedezetkezelés

A Kincstár feladatellátásának alapja: A közbeszerzési tv. hatálya alá tartozó 90 MFt értékhatárt elérő vagy azt meghaladó értékű építőipari kivitelezési tevékenység esetén A közbeszerzési tv. hatálya alá NEM tartozó, de a közbeszerzési tv. szerinti közösségi értékhatárt elérő vagy azt meghaladó értékű építőipari kivitelezés esetén 165 önkormányzat 217 beruházásánál59,4 Mrd Ft Fedezetkezelési díj fizetésével kapcsolatos problémák Az építtetői kivitelezési tevékenységről szóló 191/2009. (IX.15.) Korm. rendelet 17. § Az építtető és a fővállalkozó kivitelező VÁLASZTÁSA alapján

Korm. rendelet 17. § Az építtető és a. fővállalkozó kivitelező VÁLASZTÁSA alapján.")

40

Építtetői fedezetkezelés

Kincstár által e tevékenység keretében ellátott feladatok: fedezetkezelői szerződést köt az építtetővel és számára fedezetkezelői számlát nyit, kezeli a fedezetkezelői számlán tartott összeget, tájékoztatja az építtetőt a fedezetkezelői szerződés alapján rendelkezése alá helyezett fedezet mértékének változásáról, a teljesítésigazolásban megjelölt összegről kiállított számla alapján, az elismert ellenértéket a rendelkezése alá helyezett fedezetből a fővállalkozó kivitelező részére a fizetési határidőn belül kifizeti amennyiben a fővállalkozó kivitelező teljesítésében részt vevő alvállalkozó(k) által teljesítésigazolás alapján számlázott összegeket a fővállalkozó határidőn belül kiegyenlítette elektronikus alvállalkozói nyilvántartást vezet, amelyben többek között figyelemmel kíséri a fővállalkozó és alvállalkozó kivitelező nyilvántartási kötelezettségének teljesítését, az alvállalkozói teljesítések határidőben történő kifizetését, ellátja a fentiekben nem szereplő, 191/2009. (IX. 15.) Korm. rendelet §-ában részletezett feladatokat.

által teljesítésigazolás alapján számlázott összegeket a fővállalkozó határidőn belül kiegyenlítette. elektronikus alvállalkozói nyilvántartást vezet, amelyben többek között figyelemmel kíséri a fővállalkozó és alvállalkozó kivitelező nyilvántartási kötelezettségének teljesítését, az alvállalkozói teljesítések határidőben történő kifizetését, ellátja a fentiekben nem szereplő, 191/2009. (IX. 15.) Korm. rendelet §-ában részletezett feladatokat.")

41

Jegyzők és Kincstár kapcsolata lakástámogatási ügyekben

Támogatással épített/vásárolt lakás elidegenítését követően másik lakás vásárlásának/építésének igénye esetén, a támogatott ingatlan fekvése szerint illetékes jegyző az ügyben hozott határozatát (közvetlen vagy részbeni átjegyzésről szóló, illetve visszafizetési kötelezettséget megállapító) megküldi a Kincstár területileg illetékes igazgatósága részére. Jogerős jegyzői határozat birtokában a Kincstár – annak tartalmától függően – intézkedik a letétbehelyezést követően a jelzálogjog töröltetése érdekében, a korábban letétbe helyezett támogatási összeg központi költségvetés javára történő átvezetéséről, illetve a jegyző által meghatározott összeg letevő rendelkezésére történő visszautalásáról. A Kincstár a támogatottaknál lakástámogatások igénybevételének jogszerűségét hatósági ellenőrzés keretében vizsgálja. Ezen eljárása során a tényállás tisztázása érdekében, jogsegély keretében az esetek többségében megkeresi a települési önkormányzatok jegyzőit is.

megküldi a Kincstár területileg illetékes igazgatósága részére. Jogerős jegyzői határozat birtokában a Kincstár – annak tartalmától függően – intézkedik a letétbehelyezést követően a jelzálogjog töröltetése érdekében, a korábban letétbe helyezett támogatási összeg központi költségvetés javára történő átvezetéséről, illetve a jegyző által meghatározott összeg letevő rendelkezésére történő visszautalásáról. A Kincstár a támogatottaknál lakástámogatások igénybevételének jogszerűségét hatósági ellenőrzés keretében vizsgálja. Ezen eljárása során a tényállás tisztázása érdekében, jogsegély keretében az esetek többségében megkeresi a települési önkormányzatok jegyzőit is.")

42

Lakáscélú állami támogatások ellenőrzése

A lakáscélú támogatások finanszírozását a Kincstár végzi. 2010-ben: 600 ezer lakástámogatási szerződés, 184 adatszolgáltató, 1.062 ezer lakás-takarékpénztári szerződés, 2 adatszolgáltató. Az ellenőrzés célja: a jogosultság, jogszerű felhasználás vizsgálata utalványozás során a támogatás kedvezményezettjénél a hitelintézeteknél utólagos / akár helyszíni ellenőrzéssel is Az ellenőrzés típusai: Előzetes és folyamatba épített ellenőrzés: informatikai nyilvántartó és ellenőrző rendszer működtetésével a jogosulatlan igénybevételről visszajelzés a hitelintézeteknek Az igényelt támogatások kevesebb, mint 1%-a a jogosulatlan igénybevétel

43

A lakástámogatásoknál a Kincstár hatósági jogkört gyakorol :

A lakástámogatásoknál az állami jelzálogjoggal kapcsolatos jogkörben kincstári feladat: jelzálog törlésének engedélyezése hozzájárulás további jelzáloggal való megterheléshez ingatlan elidegenítéséhez kapcsolódó nyilatkozat kiadása letéti és visszafizetési számla kezelése A lakástámogatásoknál a Kincstár hatósági jogkört gyakorol : magánszemélyeknél a támogatás jogosulatlan igénybevétele, jogszerűtlen felhasználása esetén hatósági határozattal visszaköveteli a támogatást; támogatás igénylésének hitelintézeti elutasítása esetén, az ügyfél kérelmére a feltételeknek való megfelelést megvizsgálja.

44

A lakáscélú támogatások alakulása

45

Családi pótlék természetben történő folyósítása

I.) Esetei: 1) A gyermek igazolatlan mulasztása 2) A gyermek elhanyagolása II.) Döntés: Jegyző határozatban dönt a nevelési ellátás, iskoláztatási támogatás folyósításának felfüggesztéséről III.) Határozat továbbítása a Kincstárba (jogerősítési záradékkal): Jogerőre emelkedéstől számított 8 napon belül. Első alkalom esetén: Törzsadat bejelentő nyomtatvány és a jegyző aláírási címpéldány is csatolandó a határozat mellé. IV.) A Kincstár az Önkormányzatok részére családtámogatási folyószámlát nyit. Megnyitott családtámogatási folyószámlák száma: 1561 V.) Családtámogatási folyószámlára utalás kezdete-vége: A jegyzői értesítést követő második hónaptól illetve a második hónapig.

Esetei: 1) A gyermek igazolatlan mulasztása. 2) A gyermek elhanyagolása. II.) Döntés: Jegyző határozatban dönt a nevelési ellátás, iskoláztatási támogatás folyósításának felfüggesztéséről. III.) Határozat továbbítása a Kincstárba (jogerősítési záradékkal): Jogerőre emelkedéstől számított 8 napon belül. Első alkalom esetén: Törzsadat bejelentő nyomtatvány és a jegyző aláírási címpéldány is csatolandó a határozat mellé. IV.) A Kincstár az Önkormányzatok részére családtámogatási folyószámlát nyit. Megnyitott családtámogatási folyószámlák száma: V.) Családtámogatási folyószámlára utalás kezdete-vége: A jegyzői értesítést követő második hónaptól illetve a második hónapig.")

46

VI.) Felfüggesztett, majd természetben folyósított családtámogatási ellátások száma (megyénként):

Megyei Igazgatóság Ellátások száma Budapesti és Pest Megyei Igazgatóság: 1652 Baranya Megyei Igazgatóság: 682 Bács-Kiskun Megyei Igazgatóság: 468 Békés Megyei Igazgatóság: 230 Borsod-Abaúj-Zemplén Megyei Igazgatóság: 968 Csongrád Megyei Igazgatóság: 424 Fejér Megyei Igazgatóság: 235 Győr-Moson-Sopron Megyei Igazgatóság: 156 Hajdú-Bihar Megyei Igazgatóság: 474 Heves Megyei Igazgatóság: 370 Jász-Nagykun-Szolnok Megyei Igazgatóság: 741 Komárom-Esztergom Megyei Igazgatóság: 178 Nógrád Megyei Igazgatóság: 226 Somogy Megyei Igazgatóság: 268 Szabolcs-Szatmár-Bereg Megyei Igazgatóság: 676 Tolna Megyei Igazgatóság: 124 Vas Megyei Igazgatóság: 108 Veszprém Megyei Igazgatóság: 133 Zala Megyei Igazgatóság: 135 Összesen: 8248

47

VII.) A természetben folyósított ellátásokat érintő kincstári tapasztalatok:

1) Egyes esetekben a jegyző és a Kincstár közötti elektronikus adategyeztetés nem történik meg. 2) A jegyzők által hozott határozat a jogerőre emelkedéstől számított nyolc napon belül közölni kell a Kincstárral. Problémát okoz, ha már jogerőre emelkedés előtt megküldésre kerülnek a határozatok, de az is, ha a határozatok késedelmesen érkeztek meg. 3) A számlanyitással kapcsolatosan tapasztalt problémák: - nem az önkormányzat, hanem a körjegyzőség részére kérelmeznek családtámogatási folyószámla nyitást, - a törzsadat bejelentő nyomtatvány gyakran nem cégszerűen van aláírva (a jegyzőnek és a polgármesternek is alá kell írnia), - nem megfelelő az aláírási címpéldány, mert nem közjegyző állítja ki, - a jegyző személyében beálló változást igazolni kell, de ez nem történik meg.

Egyes esetekben a jegyző és a Kincstár közötti elektronikus adategyeztetés nem történik meg. 2) A jegyzők által hozott határozat a jogerőre emelkedéstől számított nyolc napon belül közölni kell a Kincstárral. Problémát okoz, ha már jogerőre emelkedés előtt megküldésre kerülnek a határozatok, de az is, ha a határozatok késedelmesen érkeztek meg. 3) A számlanyitással kapcsolatosan tapasztalt problémák: - nem az önkormányzat, hanem a körjegyzőség részére kérelmeznek családtámogatási folyószámla nyitást, - a törzsadat bejelentő nyomtatvány gyakran nem cégszerűen van aláírva (a jegyzőnek és a polgármesternek is alá kell írnia), - nem megfelelő az aláírási címpéldány, mert nem közjegyző állítja ki, - a jegyző személyében beálló változást igazolni kell, de ez nem történik meg.")

48

4) Iskoláztatási támogatás a tankötelezettség megszűnéséig jár.

A tanuló annak a tanévnek a végéig tanköteles, amelyben a 18. életévét betölti. A határozatok gyakran június 30-i hatállyal szüntetik meg az iskoláztatási támogatás természetbeni folyósítását, amely jelenleg a Gyer. rendelkezéseibe ütközik. 5) A határozatban a csp természetben történő nyújtása kezdő időpontjaként a döntést követő második hónap első napját kell megjelölni. A jegyzői határozat gyakran korábban jelöli meg a családi pótlék természetbeni folyósításának kezdő időpontját, mint a döntéstől számított második hónap első napja. Ilyen esetekben kijavításnak lenne helye, de ilyen kéréseink a jegyzők részéről elutasításra kerülnek. 6) A csp. felfüggesztésének megszüntetésekor a jegyzők nem minden esetben rögzítik a határozatban azt a figyelemfelhívást, amely szerint „az iskoláztatási támogatás felfüggesztésének megszüntetése esetén a megszüntetést követő második hónapra járó iskoláztatási támogatás kerül ismételten a jogosult számára folyósításra”. Ez azonban jogszabályi előírás. 7) A jegyző illetékességének változásakor probléma, hogy az illetékességváltozásról nem értesíti a Kincstár a családi pótlékot folyósító területi szervét.

A határozatban a csp természetben történő nyújtása kezdő időpontjaként a döntést követő második hónap első napját kell megjelölni. A jegyzői határozat gyakran korábban jelöli meg a családi pótlék természetbeni folyósításának kezdő időpontját, mint a döntéstől számított második hónap első napja. Ilyen esetekben kijavításnak lenne helye, de ilyen kéréseink a jegyzők részéről elutasításra kerülnek. 6) A csp. felfüggesztésének megszüntetésekor a jegyzők nem minden esetben rögzítik a határozatban azt a figyelemfelhívást, amely szerint „az iskoláztatási támogatás felfüggesztésének megszüntetése esetén a megszüntetést követő második hónapra járó iskoláztatási támogatás kerül ismételten a jogosult számára folyósításra . Ez azonban jogszabályi előírás. 7) A jegyző illetékességének változásakor probléma, hogy az illetékességváltozásról nem értesíti a Kincstár a családi pótlékot folyósító területi szervét.")

49

A központosított illetményszámfejtés (KIR)

A KIR a közszolgálati foglalkoztatottak bér- és létszámgazdálkodá-sának eszköze. A KIR egy egységes, munkaügyi, információs, finanszírozási és ellenőrzési technológián alapuló rendszer, mely magában foglalja a fennálló jogszabályokon alapuló számfejtési technológiát és ezt a technológiát támogató számítógépes programrendszert. A Központosított Illetményszámfejtési Rendszer a közszférában foglalkoztatottaknak csaknem 85%-át fedi le. A 3189 önkormányzatból csak 4 nincs a központosított illetmény-számfejtési rendszerben, amely az önkormányzati körnek 0,1 %-a. (Összesen önkormányzati törzsszám tartozik a KIR körbe, 116 intézmény nem fős létszámmal. A KIR-t nem alkalmazó központi költségvetési szervek jogszabály alapján (37/2001. PM rendelet) kötelesek adatszolgáltatást nyújtani a Kincstárban működtetett központi statisztikai és információs rendszerhez. A 2010-ben bevezetésre kerülő, korszerűbb, ún. KIR3 rendszer a központosított illetmény-számfejtő rendszer technológiai korszerűsítésével és az intézmények számára online elérés biztosításával lehetővé tette az adatbázisok közvetlen és valósidejű elérését így a gyors és hatékony munkavégzést. Ennek segítségével a munkaügyi feladatok maradéktalanul elvégezhetők. Az intézményi modul térítésmentesen áll rendelkezésre, melyben jelenleg több mint 8000 felhasználó dolgozik problémamentesen.

kötelesek adatszolgáltatást nyújtani a Kincstárban működtetett központi statisztikai és információs rendszerhez. A 2010-ben bevezetésre kerülő, korszerűbb, ún. KIR3 rendszer a központosított illetmény-számfejtő rendszer technológiai korszerűsítésével és az intézmények számára online elérés biztosításával lehetővé tette az adatbázisok közvetlen és valósidejű elérését így a gyors és hatékony munkavégzést. Ennek segítségével a munkaügyi feladatok maradéktalanul elvégezhetők. Az intézményi modul térítésmentesen áll rendelkezésre, melyben jelenleg több mint 8000 felhasználó dolgozik problémamentesen.")

50

a számfejtés teljes körűen a Kincstárban történik

Probléma: nem egységes az illetményszámfejtés: a KIR-en kívüli intézmények eltérő informatikai rendszereket használnak, megbízhatóságuk, naprakészségük a Kincstár számára nem ismert; az adatszolgáltatási fegyelem rossz, több adatszolgáltató nem vagy késve, esetleg pontatlanul tesz eleget jogszabályi kötelezettségének; ezekre az adatszolgáltatásokra tartalmi ellenőrzést a Kincstár nem tud végezni. A fejlesztés iránya: Első lépés: egységes központi illetményszámfejtő program minden illetményszámfejtő helyen Második lépés: a számfejtés teljes körűen a Kincstárban történik

51

A fejlesztéstől várt eredmények

Biztosítható a kifizetés előtti teljes körű ellenőrzés a kincstári körbe tartozó szerveknél a személyi juttatásokra és közterheikre vonatkozóan. Teljes körűvé válik a nettó finanszírozás a központi költségvetési szervek körében. Az illetményszámfejtő helyek végzik a személyi juttatás, adók, járulékok és magánnyugdíjpénztári tagdíj és az egészségbiztosítási ellátások pénzügyi, teljesítési, elszámolási és bevallási feladatait. Jelentős igazgatási költségmegtakarítás érhető el. Naprakész információs rendszer áll rendelkezésre egységes, pontos, megbízható adatokkal.

52

Önkormányzati adók Az önkormányzati adóhatóságok (jegyzők) az általuk beszedett központi és helyi adókról, köztartozásokról, díjakról, illetékekről a Kincstár területi szerveinek segítségével teljesítik kötelező – elsősorban statisztikai – adatszolgáltatásaikat. A Kincstár Központja előkészíti az igazgatóságok által megküldött megyei összesítők (adóbeszámolók) alapján az NGM felé történő országos adatszolgáltatásokat, ad-hoc statisztikai adatokat készít az NGM helyi adókkal foglalkozó osztályának.

az általuk beszedett központi és helyi adókról, köztartozásokról, díjakról, illetékekről a Kincstár területi szerveinek segítségével teljesítik kötelező – elsősorban statisztikai – adatszolgáltatásaikat. A Kincstár Központja. előkészíti az igazgatóságok által megküldött megyei összesítők (adóbeszámolók) alapján az NGM felé történő országos adatszolgáltatásokat, ad-hoc statisztikai adatokat készít az NGM helyi adókkal foglalkozó osztályának.")

53

Önkormányzati adók Az 1990-es évek óta a Kincstár fejleszti az önkormányzati adóhatóságok adónyilvántartó rendszerét és szakmai segítséget nyújt a szakszerű használathoz. Közreműködik a jövedelemdifferenciálódás mérséklésének, valamint az azt megalapozó adóerő-képesség felülvizsgálatában, helyszíni ellenőrzésében. Jelenleg Fejlesztés alatt

54

Adósságrendezés A Kincstár által kezdeményezett, az önkormányzatokkal kapcsolatos adósságrendezési eljárásban a Kincstár teljes jogkörrel jár el a Magyar Állam képviseletében. Az állam képviselete: jogvitákban, peres eljárásokban teljes jogkörrel jogosulatlan igénybevétel esetén végrehajtás kezdeményezése

55

Köszönöm a figyelmet!

Hasonló előadás

>")

Amatőr sport(fő) Baranya 62 55 Bács-Kiskun 38 Nincs adat Békés 26 Nincs adat Borsod-Abaúj-Zemplén 57 40 Budapest 619 200 Csongrád.>")

>")

Korm. rendelet a kisebbségi önkormányzatoknak a központi költségvetésből nyújtott feladatarányos támogatások feltételrendszeréről.>")