Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

1. A vállalat működésében Ön anyaggazdálkodással foglalkozik

1. A vállalat működésében Ön anyaggazdálkodással foglalkozik. Elsőrendű feladata az ehhez kapcsolódó folyamatok irányítása és a működési mechanizmus hatékonyságának figyelemmel kísérése a költséggazdálkodás, a számviteli funkciók és a pénzügyi terület mellett. Ön a logisztikának klasszikus szerepét tölti be. Célja az ismeretanyag elsajátítása és a változások folyamatos figyelemmel kísérése. Azt a feladatot kapta, hogy vázolja föl az anyaggazdálkodáshoz kapcsolódó fogalmakat.

2

Információtartalom vázlata

Az anyaggazdálkodás jelentése a logisztikában Hatékonysági tényezők a működés során A funkciók megjelenése a készletgazdálkodásban A változások figyelemmel kísérésének lehetséges módozatai Az optimális anyaggazdálkodás fogalma

3

Az anyaggazdálkodás jelentése a logisztikában

Az anyaggazdálkodás tevékenység, a folyamatos termelés lebonyolítása végett gondoskodik arról, hogy a szükséges anyagok kellő mennyiségben, minőségben és időpontban rendelkezésre álljanak, és felhasználásuk a korszerű követelményeknek megfelelően, gazdaságosan történjen. Az anyaggazdálkodás olyan tevékenység, amely a folyamatos termelés lebonyolítása végett arról gondoskodik, hogy a szükséges anyagok kellő mennyiségben, minőségben és időpontban rendelkezésre álljanak, és azok felhasználása a korszerű követelményeknek megfelelően, gazdaságosan történjen.

4

Az anyaggazdálkodás jellemzői: A raktáron lévő anyagmennyiség

két anyagszállítás között fedezi a termelési folyamat anyagszükségletét. Folyó készlet: Az így elfogyó anyagmennyiség. Meghatározása az átlagos utánpótlási idő és a napi anyagfelhasználás összeszorzásával történik. Biztonsági készlet: a mennyisége attól függ, hogy milyen szállítási bizonytalansággal kell számolni. a figyelembe vett késedelmi napok száma és a napi anyagfelhasználás szorzataként határozható meg. A maximális készlet: a folyó készlet és a biztonsági készlet összege. Átlagkészlet: a folyó készlet és a biztonsági készlet összegének felével egyenlő. Az anyaggazdálkodás jellemzői: A raktáron lévő anyagmennyiség arra szolgál, hogy két anyagszállítás között fedezze a termelési folyamat anyagszükségletét. Az így elfogyó anyagmennyiséget nevezik folyó készletnek. Meghatározása az átlagos utánpótlási idő és a napi anyagfelhasználás összeszorzásával történik. Szükség van biztonsági készletre is, amelynek a mennyisége attól függ, hogy milyen szállítási bizonytalansággal kell számolni. A biztonsági készletet a figyelembe vett késedelmi napok száma és a napi anyagfelhasználás szorzataként határozható meg. A maximális készlet a folyó készlet és a biztonsági készlet összege. A raktározási költségekre jellemző átlagkészlet pedig a folyó készlet és a biztonsági készlet összegének felével egyenlő.

5

- anyagszükséglet tervezés (MRP) - anyagbeszerzés - anyagfelhasználás

Anyaggazdálkodás részterületei: - anyagszükséglet tervezés (MRP) - anyagbeszerzés - anyagfelhasználás - raktározás, készletezés

- anyagbeszerzés. - anyagfelhasználás. - raktározás, készletezés.")

6

Az anyagszükséglet ellenőrzése: a gyártási programok,

Az anyagszükséglet tervezés Az anyagszükséglet ellenőrzése: a gyártási programok, termelési tervek, anyagfelhasználási normák vizsgálatával kezdik. Vizsgálni kell: a bruttó anyagfelhasználási normák helyességét, a nettó normákat, a hulladék tervezett nagyságának megalapozottságát. Az anyagszükséglet tervezés Az anyagszükséglet ellenőrzését a gyártási programok, termelési tervek, anyagfelhasználási normák vizsgálatával kezdik. Vizsgálni kell a bruttó anyagfelhasználási normák helyességét, a nettó normákat, a hulladék tervezett nagyságának megalapozottságát.

7

Az anyagszükségleti tervek ágazati, tevékenységi bontásban,

a technológiai előírások és az anyagszükségleti normák és normatívák alapján készülnek. Ehhez kapcsolódik az anyagbeszerzési, ill.anyagellátási terv, amely a szükségletet állítja szembe a készletekkel, a beszerzést (a saját termelésből származó anyagok figyelembevételével ) anyagféleségenként és az igényelt időpontban tünteti fel. Az önköltségi tervek készítésénél az anyagfelhasználást közvetlenül ágazatra kell bontani. Az anyagszükségleti tervek ágazati, tevékenységi bontásban, a technológiai előírások és az anyagszükségleti normák és normatívák alapján készülnek. Ehhez kapcsolódik az anyagbeszerzési, ill. anyagellátási terv, amely a szükségletet állítja szembe a készletekkel, és a beszerzést — a saját termelésből származó anyagok figyelembevételével — anyagféleségenként és az igényelt időpontban tünteti fel. Az önköltségi tervek készítésénél az anyagfelhasználást közvetlenül ágazatra (futómű ipari ágazat, öntödei ágazat, ) kell bontani. A normatív fogalom jelentése: irányadó, szabályt adó, szabályozó, mértékül szolgáló.

anyagféleségenként és. az igényelt időpontban tünteti fel. Az önköltségi tervek készítésénél az anyagfelhasználást közvetlenül ágazatra kell bontani. Az anyagszükségleti tervek ágazati, tevékenységi bontásban, a technológiai előírások és az anyagszükségleti normák és normatívák alapján készülnek. Ehhez kapcsolódik az anyagbeszerzési, ill. anyagellátási terv, amely a szükségletet állítja szembe a készletekkel, és a beszerzést — a saját termelésből származó anyagok figyelembevételével — anyagféleségenként és az igényelt időpontban tünteti fel. Az önköltségi tervek készítésénél az anyagfelhasználást közvetlenül ágazatra (futómű ipari ágazat, öntödei ágazat, ) kell bontani. A normatív fogalom jelentése: irányadó, szabályt adó, szabályozó, mértékül szolgáló.")

8

Az anyagbeszerzés a gyártási folyamat egyes fázisai között, a zavartalan (egyben költségminimumra törekvő)termeléshez szükséges készletezés (raktározás), valamint a végtermék értékesítésével összefüggő raktározás és szállítás, mint a fizikai anyagáramlás és az ennek feltételét képező információs folyamatok együtt alkotják a vállalkozás logisztikai rendszerét.

, valamint. a végtermék értékesítésével összefüggő raktározás és. szállítás, mint a fizikai anyagáramlás és. az ennek feltételét képező információs folyamatok együtt alkotják a vállalkozás logisztikai rendszerét.")

9

A raktártervezés A raktározás a készletezéssel összefüggő folyamat. A raktártervezés kulcskérdése: a raktározási feladatnak megfelelő méretű kapacitást hozzanak létre a működtetésük megfelelő költségszint mellett valósuljon meg. A raktári tárolókapacitás meghatározása: az áruforgalom lebonyolításához szükséges készlet nagysága alapján. A raktárak nagyságát a tárolandó áru jellemzői határozzák meg. (mit, mennyi, meddig, hol , illetve hogyan kell tárolni)

")

10

Hatékonysági tényezők a működés során

Anyaggazdálkodási költségek: Az anyaggazdálkodás legfontosabb feladata (a termelési költségeket nagymértékben befolyásolja ) az optimális anyagrendelési mennyiség meghatározása. Nem mindegy pl., hogy egy adott időszakban előállítandó termékmennyiség előállításához szükséges anyagokat HÁNY ALKALOMMAL rendelik meg.

az optimális anyagrendelési mennyiség meghatározása. Nem mindegy pl., hogy egy adott időszakban előállítandó termékmennyiség előállításához szükséges anyagokat HÁNY ALKALOMMAL rendelik meg.")

11

Az anyagbeszerzés költségei csökkennek,

ha egyszerre több anyagot rendelnek meg, mert: a fajlagos megrendelési költségek kisebbek; nagytételű megrendelés esetén árengedményt lehet elérni.

12

Viszont a nagyobb mennyiség növeli a raktározási költségeket, mert

- nagyobb raktárhelyiség és raktári berendezés szükséges; - nagyobbak a bérköltségek; - magasabb a raktárban tárolt anyagban lekötött tőke; - magasabbak a biztosítási költségek; - a hosszú tárolás során az anyagok esetlegesen minőségromlást szenvedhetnek.

13

Az anyaggazdálkodás költségeinek minimalizálása

a beszerzési és raktározási költségek együttesének minimalizálásával érhető el. Optimális rendelési mennyiség esetén a beszerzési költségek és a raktározási költségek külön-külön ugyan nem lesznek a legkisebbek, azonban e költségek összege minimum értéken lesz.

14

Funkciók megjelenése az készletgazdálkodásban Funkciók:

Biztosítani, hogy a felhasználáshoz szükséges alapanyag, alkatrész, részegység mennyiség rendelkezésre álljon.

15

Optimális készletszint meghatározása és tartása

16

Készlettartási költség: minél nagyobb a készlet annál nagyobb a költség

Rendelési költség: Minél nagyobb a rendelési mennyiség, annál kisebb a költség Összköltség: a minimális költség a konkáv görbe minimumánál van, itt felel meg az optimális rendelési mennyiségnek

17

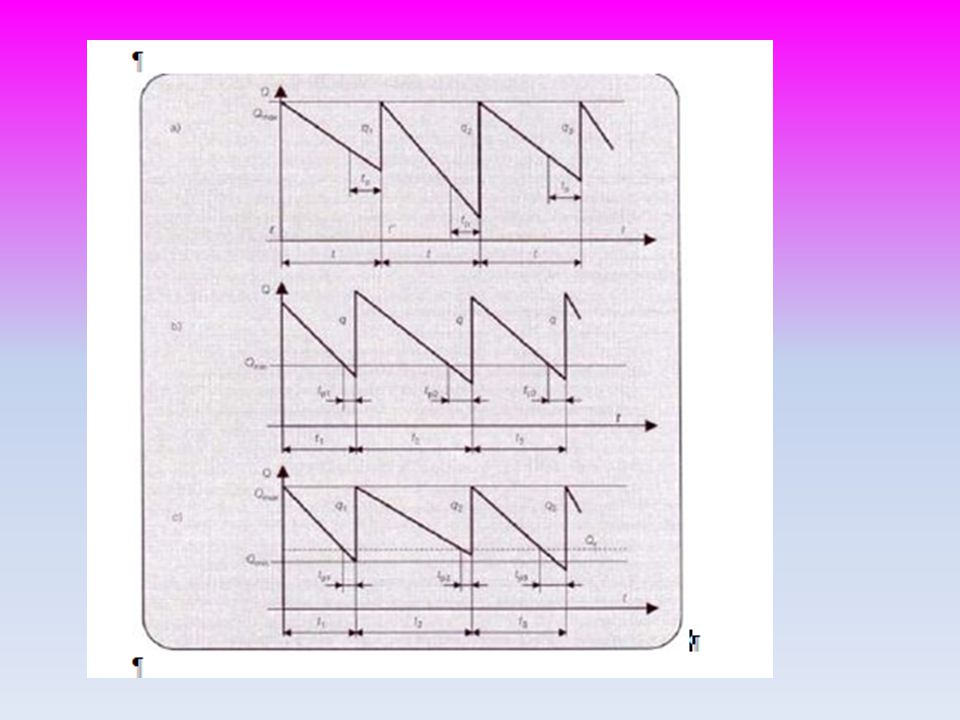

A változások figyelemmel kísérésének lehetséges módozatai

Készletezési mechanizmusok: Rögzített időközönként, rögzített tételnagyság, Rögzített időközönként, legnagyobb készletszintre valófeltöltés, Meghatározott készletszint elérésekor, rögzített tételnagyság, Meghatározott készletszint elérésekor legnagyobb készletszintre való feltöltés.

19

Az optimális anyaggazdálkodás fogalma

A beszerzés költségei: az anyagokhoz való hozzájutás költségeit tartalmazzák. A készletezés költségei: az anyagbeszerzés és az anyagigény felmerülése közötti térbeli és időbeli eltérés kiegyenlítésének költségei. A hiány költségei: annak a következtében merülnek fel, hogy valamilyen anyagigény nem elégíthető ki megfelelően.

20

A logisztikai rendszernek ezeket a költségtényezőket

A beszerzés költségei A készletezés költségei A hiány költségei kell összehangolnia a kiszolgálás színvonalával. A kiszolgálás színvonalának növelése költségnövekedéssel jár.

21

Az optimális megoldásokat: megfelelő kiszolgálási színvonal

a lehető legalacsonyabb költségráfordítással ma már számos matematikai és számítástechnikai segédeszköz segít megtalálni. Az optimális megoldásokat ahol a még megfelelő kiszolgálási színvonal a lehető legalacsonyabb költségráfordítással biztosítható, ma már számos matematikai és számítástechnikai segédeszköz segít megtalálni.

22

K Ö S Z Ö N Ö M A F I G Y E L M E T !

Hasonló előadás