Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Készítette / Author: Tuska Katalin

ABC analízis Készítette / Author: Tuska Katalin

2

Az ABC elemzés lépései Az elemzés célja: a lényeges dolgokat a lényegtelentől elválasztani. Az ABC - elemzés azon a tapasztalati tényen alapszik, mely szerint az alkatrészféleségek - 5%-a okozza a költségek 75%-át, („A” rész) - 20%-a a költségek további 20%-át („B” rész) - 75%-a okozza mindössze 5%-át („C” rész) Ebből következik, hogy csak az első, ún. „A” részbe tartozó alkatrészek elemzésével érdemes foglalkozni, mert itt lehet a legnagyobb eredményt elérni. Nagyon ritkán előfordul, hogy az „A” részekkel összefüggő „B” alkatrészféleségeket is felülvizsgáljuk, de a „C” részt szinte soha nem elemezzük.

- 20%-a a költségek további 20%-át („B rész) - 75%-a okozza mindössze 5%-át („C rész) Ebből következik, hogy csak az első, ún. „A részbe tartozó alkatrészek elemzésével érdemes foglalkozni, mert itt lehet a legnagyobb eredményt elérni. Nagyon ritkán előfordul, hogy az „A részekkel összefüggő „B alkatrészféleségeket is felülvizsgáljuk, de a „C részt szinte soha nem elemezzük")

3

ABC elemzés a felhasznált anyagok forgalmi értéke alapján

A vizsgáltba vonandó alapanyagok meghatározása, a konkrét anyagokhoz a konkrét fel-használt mennyiségek hozzárendelése. 2. A felhasznált mennyiségek és az egységár alapján felhasznált mennyiségek és az egységár alapján felhasznált termék értékének kiszámítása használt termék értékének kiszámítása. Az adott összegzés, a teljes felhasználási érték számítása. 3. Az egyes termékeknek a felhasználás értéke szerinti sorba rendezése. (Csökkenő sorrend!) 4. Az egyes termékek felhasználási értékének százalékos megadása az összes felhasználási értékre vonatkoztatva. 5. Az egyes termékekre vonatkozó százalékos adatok összegzése. Az adatok alapján az alap-anyagok A, B, CA, B, C,kategóriába történő besorolása.

4. Az egyes termékek felhasználási értékének százalékos megadása az összes felhasználási értékre vonatkoztatva. 5. Az egyes termékekre vonatkozó százalékos adatok összegzése. Az adatok alapján az alap-anyagok A, B, CA, B, C,kategóriába történő besorolása")

4

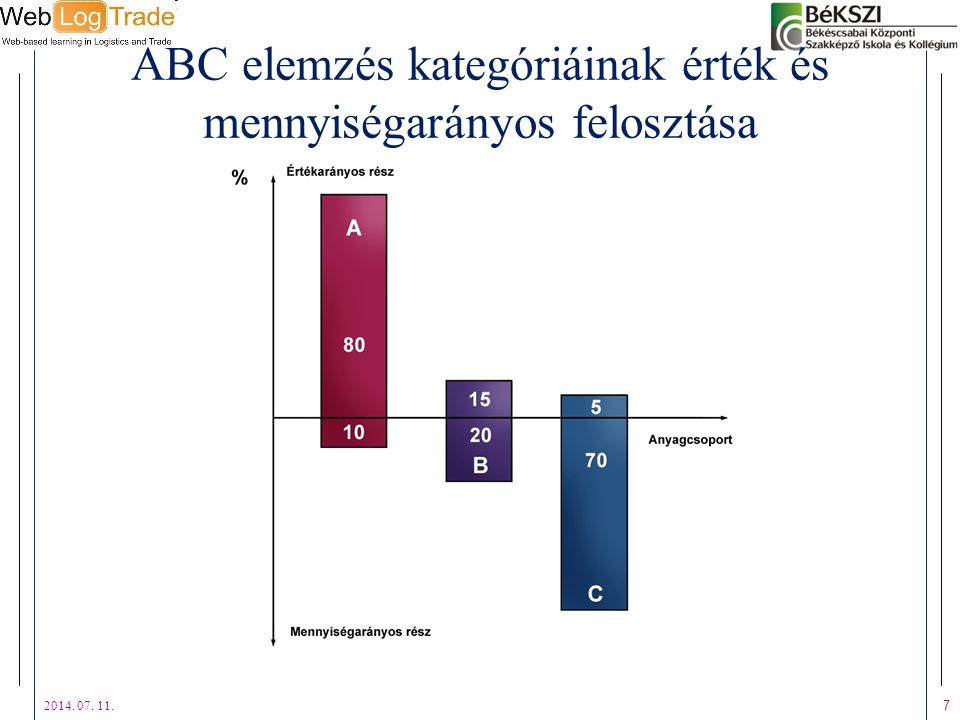

"A" anyag Az “A”anyagok csoportjába azokat az anyagokat soroljuk, amelyeknek egy periódusra eső felhasználási értéke magas és / vagy rendkívül nagy mennyiségben használják fel azokat. Az összes anyag együttes értékének 80%-át, az összes anyag mennyiségének mintegy 10 %-át teszi ki.

5

“B” anyag A “B”anyagok csoportjába azokat az alapanyagokat soroljuk, amelyeknek egy periódusra eső értéke közepes. Az összes anyag együttes értékének 15 %-át, az összes anyag mennyiségének mintegy 20 %-át teszi ki.

6

“C” anyag A “C”anyagok csoportjába azokat az alapanyagokat soroljuk, amelyeknek egy periódusra eső felhasználási értéke alacsony, vagy ritkán kerül felhasználásra és/vagy rendkívül kedvező az ára. Az összes anyag együttes értékének 5 %-át, az összes anyag mennyiségének, mintegy 70 %-át teszi ki.

7

ABC elemzés kategóriáinak érték és mennyiségarányos felosztása

8

Az anyagfelhasználás időbeli alakulása - XYZ elemzés

"X" anyag : Az "X" kategóriába azok az alapanyagok tartoznak, amelyek felhasználása determinisztikus, csak kisebb ingadozást mutat. Erre a kategóriára a magas előrejelzési szint jellemző. "Y" anyag: Az "Y" kategóriába tartozó alapanyagok felhasználása, már erősebb mértékű ingadozást mutat, mint az "X" kategóriába tartozó anyagok felhasználása, de az ingadozásnak van bizonyos tendenciája. Erre a kategóriára a közepes előrejelzési pontosság a jellemző.(Sztochasztikus, de stacioner esetek) "Z" anyag: A "Z" kategóriába azok az anyagok tartoznak, amelyeknek a felhasználása teljesen rendszertelen. Ezek a sztochasztikus és nem stacioner felhasználású anyagok. Erre a kategóriára a nagyon alacsony előrejelzési pontosság jellemző.

Z anyag: A Z kategóriába azok az anyagok tartoznak, amelyeknek a felhasználása teljesen rendszertelen. Ezek a sztochasztikus és nem stacioner felhasználású anyagok. Erre a kategóriára a nagyon alacsony előrejelzési pontosság jellemző")

9

XYZ elemzés

10

Döntési-szabályozási folyamatok

Determinisztikus modell: Elősegítik az optimális tételnagyság meghatározását, a diszkrét beszerzési tételek esetén és a nem egyenletes kereslet esetén a számítást, valamint használhatók az egyenletes utánpótlás meghatározására. b) Sztochasztikus modell: Költség-minimalizáló modell. A felhasználás előre nem ismert, így a készlet kitárolása a raktárból sztochasztikus úton megy végbe.

Sztochasztikus modell: Költség-minimalizáló modell. A felhasználás előre nem ismert, így a készlet kitárolása a raktárból sztochasztikus úton megy végbe")

11

Tőkebefektetés és folyamatos költségei I.

A készletezés költségei: 1. folyamatos költségek: A raktározással és az anyagmozgatással kapcsolatos költségek. 2. lekötött tőke költségei: A készletezéshez szükséges tőke megszerzésének költségei, ráfordításai ( pl. hitel, kölcsön kamata) , saját tőke költsége.

, saját tőke költsége")

12

Tőkebefektetés és folyamatos költségei II.

A készletezési költségek csökkenthetők: a termelés összetételének változtatásával, olcsóbb de megfelelő minőségű helyettesítő anyagok felhasználásával, technológia változtatásával, anyagellátás folyamatosságával, olcsóbb beszerzési forrásokkal, megfelelő tárolási móddal, elfekvő készletek hasznosításával

13

Tőkebefektetés és folyamatos költségei III.

Saját termelésű készletek: Kialakításakor biztosítani kell a termelés folyamatosságát, mindig legyen megfelelő mennyiségben, összetételben, készültségi fokon befejezetlen termelés és félkész termék. A készletekben lekötött tőke ne haladja meg az optimális szintet. Vizsgálni és tervezni kell a saját termelésű készletek értékét. Ki kell alakítani a készletnormákat. Ezek a normák napokban fejezik ki a tervezett készleteket. A befejezetlen termelés normája a gyártás finanszírozási idő, a félkész és késztermékek normája a tárolási idő tervezett mértékét fejezi ki. A befejezetlen termelés esetében meg kell határozni a gyártási átfutási időt, majd az átlagos készültségi fokot. Ez az átfutási időtartam a napi halmozott készültségi fokok átlagát fejezi ki.

14

Tőkebefektetés és folyamatos költségei IV.

Gyártás finanszírozási idő = gyártás átfutási idő * átlagos készültségi fok Saját termelésű készletek értéke = tárolási, illetve gyártás finanszírozási idő * 1 napra jutó közvetlen önköltség A készletek csökkentésének esetei: a gyártás átfutási idő lerövidítése a késztermékek tárolási idejének mérséklése A készletek fordulatszáma = értékesítés nettó árbevétele / készletek átlagos értéke A relatív készletcsökkenés (növekedés) számítása: (Adott időszak nettó árbevétele / előző időszak fordulatszáma) - adott időszak átlagkészlete

számítása: (Adott időszak nettó árbevétele / előző időszak fordulatszáma) - adott időszak átlagkészlete")

15

Köszönöm a figyelmet!

Hasonló előadás