Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Államháztartási belső kontroll standardok

A pénzügyminiszter az államháztartás működési rendjéről szóló 217/1998. (XII.30.) Korm. rendelet (Ámr.) 145/A. §-ának (1) bekezdése alapján közzé tett irányelve alapján

Korm. rendelet (Ámr.) 145/A. §-ának (1) bekezdése alapján közzé tett irányelve alapján.")

2

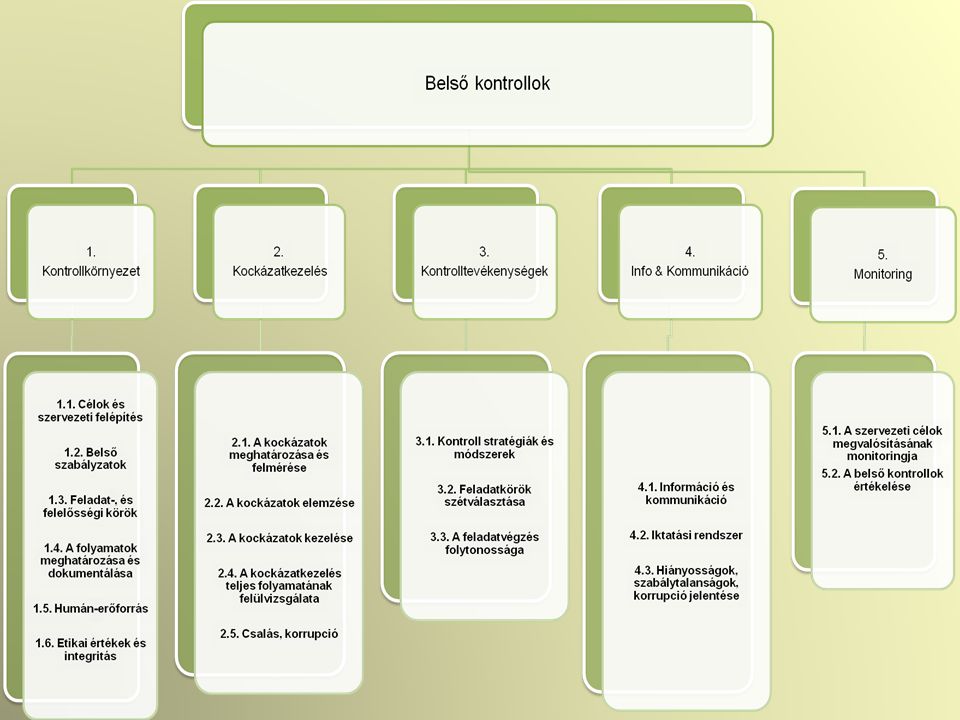

Belső kontrollok fogalma Az államháztartásról szóló 1992. évi XXXVIII

Belső kontrollok fogalma Az államháztartásról szóló évi XXXVIII. törvény (Áht.) január 1-től hatályos módosítása alapján 120/B. § (1) A belső kontrollrendszer a költségvetési szerv által a kockázatok kezelésére és tárgyilagos bizonyosság megszerzése érdekében kialakított folyamatrendszer, amely azt a célt szolgálja, hogy a költségvetési szerv megvalósítsa a következő fő célokat: a) a tevékenységeket (műveleteket) szabályszerűen, valamint a megbízható gazdálkodás elveivel (gazdaságosság, hatékonyság és eredményesség) összhangban hajtsa végre; b) teljesítse az elszámolási kötelezettségeket; c) megvédje a szervezet erőforrásait a veszteségektől (károktól) és a nem rendeltetésszerű használattól.

január 1-től hatályos módosítása alapján. 120/B. § (1) A belső kontrollrendszer a költségvetési szerv által a kockázatok kezelésére és tárgyilagos bizonyosság megszerzése érdekében kialakított folyamatrendszer, amely azt a célt szolgálja, hogy a költségvetési szerv megvalósítsa a következő fő célokat: a) a tevékenységeket (műveleteket) szabályszerűen, valamint a megbízható gazdálkodás elveivel (gazdaságosság, hatékonyság és eredményesség) összhangban hajtsa végre; b) teljesítse az elszámolási kötelezettségeket; c) megvédje a szervezet erőforrásait a veszteségektől (károktól) és a nem rendeltetésszerű használattól.")

3

Belső kontrollok fogalma folyt.

A költségvetési szerv belső kontrollrendszeréért a költségvetési szerv vezetője felelős, aki köteles - a szervezet minden szintjén érvényesülő – megfelelő kontrollkörnyezetet, b) kockázatkezelési rendszert, c) kontrolltevékenységeket, d) információs és kommunikációs rendszert, e) monitoringrendszert kialakítani és működtetni.

kockázatkezelési rendszert, c) kontrolltevékenységeket, d) információs és kommunikációs rendszert, e) monitoringrendszert kialakítani és működtetni.")

5

1. KONTROLLKÖRNYEZET [Ámr. 145/D. §]

1.1 Célok és szervezeti felépítés Stratégiai és operatív célrendszer Áttekinthető szervezeti felépítés 1.2. Belső szabályzatok Gazdaságos, hatékony és eredményes működést célzó komplex, részletes szabályrendszer Szabálytalanságkezelési rend

![1. KONTROLLKÖRNYEZET [Ámr. 145/D. §]](http://slideplayer.hu/slide/1954074/7/images/5/1.+KONTROLLK%C3%96RNYEZET+%5B%C3%81mr.+145%2FD.+%C2%A7%5D.jpg "1.1 Célok és szervezeti felépítés. Stratégiai és operatív célrendszer. Áttekinthető szervezeti felépítés Belső szabályzatok. Gazdaságos, hatékony és eredményes működést célzó komplex, részletes szabályrendszer. Szabálytalanságkezelési rend.")

6

1. KONTROLLKÖRNYEZET [Ámr. 145/D. §]

1.3. Feladat-, és felelősségi körök Alapítói okirat, SZMSZ Munkaköri leírások, hatáskör és elszámolási kötelezettség Alá- és fölérendeltségi viszonyok 1.4. A folyamatok meghatározása és dokumentálása Írásban rögzített ellenőrzési nyomvonalak

![1. KONTROLLKÖRNYEZET [Ámr. 145/D. §]](http://slideplayer.hu/slide/1954074/7/images/6/1.+KONTROLLK%C3%96RNYEZET+%5B%C3%81mr.+145%2FD.+%C2%A7%5D.jpg "1.3. Feladat-, és felelősségi körök. Alapítói okirat, SZMSZ. Munkaköri leírások, hatáskör és elszámolási kötelezettség. Alá- és fölérendeltségi viszonyok A folyamatok meghatározása és dokumentálása. Írásban rögzített ellenőrzési nyomvonalak.")

7

1. KONTROLLKÖRNYEZET [Ámr. 145/D. §]

1.5. Humán-erőforrás Hozzáértő és megbízható dolgozók Képzés Teljesítményértékelés, jutalmazás 1.6. Etikai értékek és integritás Etikai Kódex Integritás-alapú szemlélet

![1. KONTROLLKÖRNYEZET [Ámr. 145/D. §]](http://slideplayer.hu/slide/1954074/7/images/7/1.+KONTROLLK%C3%96RNYEZET+%5B%C3%81mr.+145%2FD.+%C2%A7%5D.jpg "1.5. Humán-erőforrás. Hozzáértő és megbízható dolgozók. Képzés. Teljesítményértékelés, jutalmazás Etikai értékek és integritás. Etikai Kódex. Integritás-alapú szemlélet.")

8

Vizsgarend ellenőrzési nyomvonala

(További nyomvonalminták /Ellenőrzési rendszer/FEUVE/Ellenőrzési nyomvonalminták) Sorszám Tevékenységek Jogszabály, egyéb normatív rendelkezés Feladatok tartalmi leírása Keletkező dokumentum Felelősök Határidő Ellenőrzés Jóváhagyás Pénzügyi teljesítés Könyvvezetésben való megjelenés 1. Vizsgarend meghatározása Tantervek, MAB követelmény, Felsőoktatási törvény Tanszékenként vizsgabeosztás, vizsgaidőpont kialakítása Vizsgarend képzésenként, hallgatók tájékoztatása a tanulmányi nyilvántartó rendszeren keresztül Tanulmányi osztályvezető Vizsgaidőszak megkezdése előtt 1 hónappal Oktatási főigazgató-helyettes Kari Tanács Nem értelmezhető 2. Vizsgák személyi hátterének biztosítása Tanszékenként vizsgáztató tanárok biztosítása, írásbeli vizsgán felügyelet ellátása Vizsgarend, vizsgavezető hozzárendeléssel Tanszékvezető, tanszéki osztályvezető 2.1. Vizsgák személyi hátterének biztosítása képzésenként Vizsgarend, vizsgavezető hozzárendeléssel képzésenként Képzésvezető 2.1.1. Vizsgák személyi hátterének biztosítása tárgyanként Vizsgarend, vizsgavezető hozzárendeléssel tárgyanként Tantárgyfelelős témafelelős 3. Vizsgasorok elkészítése Vizsgánként vizsgatételek számonkéréshez Vizsgasorok

Sorszám. Tevékenységek. Jogszabály, egyéb normatív rendelkezés. Feladatok tartalmi leírása. Keletkező dokumentum. Felelősök. Határidő. Ellenőrzés. Jóváhagyás. Pénzügyi teljesítés. Könyvvezetésben való megjelenés. 1. Vizsgarend meghatározása. Tantervek, MAB követelmény, Felsőoktatási törvény. Tanszékenként vizsgabeosztás, vizsgaidőpont kialakítása. Vizsgarend képzésenként, hallgatók tájékoztatása a tanulmányi nyilvántartó rendszeren keresztül. Tanulmányi osztályvezető. Vizsgaidőszak megkezdése előtt 1 hónappal. Oktatási főigazgató-helyettes. Kari Tanács. Nem értelmezhető. 2. Vizsgák személyi hátterének biztosítása. Tanszékenként vizsgáztató tanárok biztosítása, írásbeli vizsgán felügyelet ellátása. Vizsgarend, vizsgavezető hozzárendeléssel. Tanszékvezető, tanszéki osztályvezető Vizsgák személyi hátterének biztosítása képzésenként. Vizsgarend, vizsgavezető hozzárendeléssel képzésenként. Képzésvezető Vizsgák személyi hátterének biztosítása tárgyanként. Vizsgarend, vizsgavezető hozzárendeléssel tárgyanként. Tantárgyfelelős témafelelős. 3. Vizsgasorok elkészítése. Vizsgánként vizsgatételek számonkéréshez. Vizsgasorok.")

9

2. Kockázatkezelés Ámr. 145/C. § (1)

2.1. A kockázatok meghatározása és felmérése Gondoskodni kell a költségvetési szerv tevékenységeivel kapcsolatos kockázatok felméréséről, illetve összegyűjtéséről. Hatékony és célszerű, ha a tevékenységekkel mindennapi szinten foglalkozó alkalmazottak és vezetők tapasztalatai felhasználásra kerülnek a felmérés során. Célszerű a beazonosított kockázati tényezők egy erre a célra kialakított adatbázisban történő rögzítése. Fontos az alkalmazottak tájékoztatása a szakterületükön beazonosított kockázati tényezőkről.

10

2. Kockázatkezelés Ámr. 145/C. § (1)

2.2. A kockázatok elemzése Bekövetkezése valószínűsége A kockázat költségvetési szervre gyakorolt hatása Kockázati tűréshatár 2.3. A kockázatok kezelése A kockázatok kezelési módjának meghatározása Fontos a feladatellátás folytonosságát veszélyeztető tényezők megelőzése, illetve mielőbbi megszüntetése. A szabályszerű és hatékony működés Intézkedések megvalósításának nyomon követéséről.

11

2. Kockázatkezelés Ámr. 145/C. § (1)

2.4. A kockázatkezelés teljes folyamatának felülvizsgálata Beazonosított kockázatok évenkénti felülvizsgálata A kockázatkezelési folyamat elemeinek (kockázatok felmérése, elemzése, kezelése) legalább évenkénti teljes felülvizsgálata. A felülvizsgálatok során feltárt hiányosságok kijavítása 2.5. Csalás, korrupció Csalás, illetve korrupció, mint kiemelt kockázat.

legalább évenkénti teljes felülvizsgálata. A felülvizsgálatok során feltárt hiányosságok kijavítása Csalás, korrupció. Csalás, illetve korrupció, mint kiemelt kockázat.")

12

3. Kontrolltevékenységek Ámr. 145/E. § (1)

3.1. Kontroll stratégiák és módszerek Folyamatba épített, előzetes, utólagos és vezetői ellenőrzés Vezetői,szervezeti, jogosultsági,műveleti, számviteli, számszaki, fizikai Négy szem elve IT kontroll

13

3. Kontrolltevékenységek Ámr. 145/E. § (1)

3.2. Feladatkörök szétválasztása Végrehajtás, ellenőrzés, pénzügyi teljesítés tevékenységek szétválasztása 3.3. A feladatvégzés folytonossága Munkakör átadás-átvétel

14

4. Információ és kommunikáció Ámr. 145/F. § (1)

Az információ-átadás formáinak meghatározása Pontos, megbízható, teljes, releváns és közérthető információközlés Vezetői információs rendszer

15

4. Információ és kommunikáció Ámr. 145/F. § (1)

4.2. Iktatási rendszer Bekerülés, a rendszerben való tárolás, a rendszerből való kikérés és lekérdezés szabályozása Rendszer kezelésére jogosult, felelős személyek köre Bizalmas információk, az állam- és szolgálati vagy egyéb titkok, és a személyes adatok védelme

16

4. Információ és kommunikáció Ámr. 145/F. § (1)

4.3. Hiányosságok, szabálytalanságok, korrupció jelentése Szabálytalanságkezelési rend

17

5.1. A szervezeti célok megvalósításának monitoringja

5. Monitoring Ámr. 145/G. § 5.1. A szervezeti célok megvalósításának monitoringja A költségvetési szerv tevékenységeivel kapcsolatos monitoring stratégia kialakítása Egyes indikátorok megvalósulásának folyamatos monitoringja értékelése és felülvizsgálata Indikátorértékektől való eltérések okainak felderítése Az okok megszüntetésére, illetve mérséklésére szolgáló intézkedések megtétele

18

5.2. A belső kontrollok értékelése

5. Monitoring Ámr. 145/G. § 5.2. A belső kontrollok értékelése A költségvetési szerv belső kontrollrendszerének legalább évenkénti felülvizsgálata és értékelése önértékelés vagy külső értékelő bevonásának segítségével. Intézkedni kell a feltárt, a belső kontrollrendszert érintő hibák kijavításáról, a szükséges intézkedések azonnali megtételéről.

19

Elérhetőségünk: PTE Belső Ellenőrzési Szervezet Atárdicsné Dr

Elérhetőségünk: PTE Belső Ellenőrzési Szervezet Atárdicsné Dr. Konrád Valéria Tel.: /2429

20

Köszönjük megtisztelő figyelmüket!

Hasonló előadás

szervezet a Magyar Nemzeti Bankban>")