A magyar önkormányzatok finanszírozási és gazdálkodási rendszere

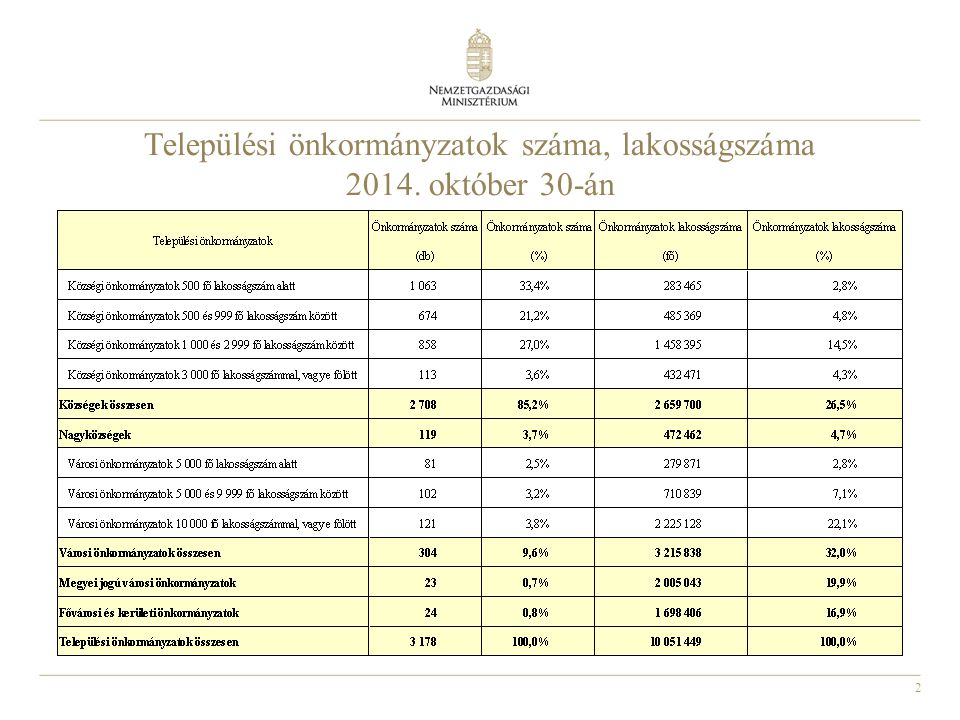

Települési önkormányzatok száma, lakosságszáma 2014. október 30-án

Történelmi visszatekintés 1990.: tanácsrendszer helyett önkormányzati rendszer Rendkívül széleskörű hatáskör: teljes közoktatási vertikum óvodától érettségiig Közigazgatási, államigazgatási szolgáltatások Szociális segélyezés, intézmények fenntartása, Egészségügyi alapellátás és szakellátás Minden településnek azonos feladat- és hatásköre volt mérettől függetlenül Szakmai és pénzügyi problémák jelentkezése, nagyfokú eladósodás, fokozatosan kimerültek a rendszer tartalékai 3

A helyi önkormányzatok adóssága, pénzforgalmi egyenlege milliárd forint 2002 2006 2010 2011 2012 2013 2014. előzetes teljesítés Bruttó adósságállomány 191,5 490,1 1247,5 1196 1067,1 459,6 28,6 Pénzforgalmi egyenleg -105 -156,5 -232 143,5 90,3 112,9 87,0 Adósságkonszolidáció nélküli pénzforgalmi egyenleg 1,2 16,6 76,6 18,2 A demográfiai változások kezelésének legcélzottabb formája az öregségi nyugdíjkorhatár emelése. 2016-ban, az 1954-ben született korosztállyal kezdődne. Születési korcsoportonként 4 hónap emelést jelentene, így 2027-ben, az 1962-ben született korosztállyal érné el az emelt korhatárként kitűzött 65. életévet. Az előrehozott öregségi nyugdíj igénybevételéhez szükséges életkor párhuzamosan emelkedik a nyugdíjkorhatárral, maximális időtartama 2 év. 4

A helyi önkormányzatok adóssága, pénzforgalmi egyenlege milliárd forint A demográfiai változások kezelésének legcélzottabb formája az öregségi nyugdíjkorhatár emelése. 2016-ban, az 1954-ben született korosztállyal kezdődne. Születési korcsoportonként 4 hónap emelést jelentene, így 2027-ben, az 1962-ben született korosztállyal érné el az emelt korhatárként kitűzött 65. életévet. Az előrehozott öregségi nyugdíj igénybevételéhez szükséges életkor párhuzamosan emelkedik a nyugdíjkorhatárral, maximális időtartama 2 év. 5

Feladatmegosztás változása az állam és az önkormányzatok között 2010-től kezdődő önkormányzati megújulás, feladatok újrastrukturálása. Megyei önkormányzatok intézményeit 2012-től átvette az állam, náluk csak a területfejlesztési feladatok maradtak: komoly szerep a 2014-20- as uniós tervezési ciklusban. 2013: települési önkormányzatok feladatainak újra definiálása: az államigazgatási feladatok nagyrészt elkerültek az önkormányzatoktól, csak a helyi szinten szabályozandó ügyek maradtak. A járások (nem önkormányzati szint) létrejötte, járási kormányhivatalok, Az önkormányzatoknál maradó igazgatási feladatok: közös önkormányzati hivatalok a 2000 fő alatti önkormányzatok esetében: 2000 fős „bokrokat” kell létrehozni, de ez nem korlátozza az önkormányzatok önállóságát 6

Feladatmegosztás változása az állam és az önkormányzatok között Köznevelési feladatok közül csak az óvodai ellátás és 3000 fő felett az iskola működtetés maradt önkormányzati feladat. Az iskolák szakmai fenntartása állami feladattá vált, erre a célra jött létre a Klebelsberg Intézményfenntartó Központ. Egészségügyi feladatok közül csak az alapellátás és a járó-beteg szakellátás helyi feladat, a kórházak állami fenntartásba kerültek Szociális feladatok közül a segélyezés, alapszolgáltatások, nappali ellátás, hajléktalanok ellátása, gyermekek átmeneti gondozása Kulturális területen a könyvtárak, múzeumok (megyei jogú városok) és a kiállítóhelyek, tájházak, mozgókönyvtár 7

Önkormányzati feladatok, helyi közügyek Mötv. 13. §-a határozza meg, csak a valóban helyi érdekű, helyben leginkább szabályozható ügyek kerültek ebbe a körbe. A legfontosabbak: Településüzemeltetés (közvilágítás, temető, helyi közutak) Óvodai ellátás Kulturális szolgáltatások, múzeumok fenntartása, nyilvános könyvtári ellátás Szociális és gyermekjóléti ellátások Kommunális feladatok: hulladékgazdálkodás, távhőszolgáltatás, víziközmű szolgáltatás Településfejlesztés Törvény más helyi önkormányzati feladatot is megállapíthat 8

Az önkormányzatok költségvetése Jegyző által előkészített rendelet-tervezetet a polgármester nyújtja be 2000 lakos felett kötelező a Pénzügyi Bizottság létrehozása Központi költségvetésről szóló törvény kihirdetését követő 45 napon belül kell előterjeszteni Az önkormányzatnak az előterjesztést követő harminc napon belül kell az elemi költségvetésről adatot szolgáltatni a kincstár felé (amennyiben a rendeletet március 15-éig nem fogadják el, úgy az átmeneti gazdálkodásról rendeletet kell alkotniuk) Működési hiány nem tervezhető Adósságot keletkeztető ügylet főszabályként csak a Kormány előzetes hozzájárulásával köthető Kincstár és ÁSZ ellenőrzi a gazdálkodást, 2015-től Kincstár hatásköre kibővült 9

Helyi adók rendszere Vagyoni típusú adók: Építményadó (max. 1821 HUF/m2, vagy a forgalmi érték 3,6%-a) Telekadó (max. 331 HUF/m2, vagy a forgalmi érték 3%-a) Magánszemélyek kommunális adója (max. 28 145 HUF/év) Idegenforgalmi adó (max. 496 HUF/fő/nap) Helyi iparűzési adó: Állandó jellegű tevékenység után (max. nettó árbevétel 2%-a) Ideiglenes jellegű tevékenység után (max. 5 000 HUF/nap) 2015-től lehetőség nyílik az új típusú helyi adók, a települési adók kivetésére, melyet az önkormányzatok szabadon szabhatnak ki kizárólag magánszemélyekre, más adónem által nem adóztatott adótárgyra 10

A helyi önkormányzatok 2013 A helyi önkormányzatok 2013. évi iparűzési adóbevételei településtípusonként Településtípus Önkormányzatok száma Iparűzési adórendelettel rendelkező önkormányzatok száma Iparűzési adóbevétel összege* millió forint Átlagos adóbevétel millió forint Egy főre jutó adóerő-képesség forint minimuma maximuma átlaga főváros* 1 99 554,6 40 523 fővárosi kerület* 23 95 650,5 4 158,7 33 515 45 087 39 241 megyei jogú város 113 084,2 4 916,7 17 292 85 731 40 319 város 304 140 650,9 462,7 3 240 223 998 26 497 nagyközség 119 118 10 231,9 86,7 3 104 165 759 14 355 község 2707 2314 42 065,8 18,2 41 2 877 177 12 865 Összesen 3177 2760 501 237,8 181,6 * A Főváros és kerületek között az adóbevétel a forrásmegosztási törvény alapján megosztásra került

Az önkormányzati adósságkeletkezés engedélyezése A szabályozás célja az önkormányzatok fizetésképtelenné válásának megelőzése, a nagymértékben eladósodott önkormányzatok további eladósodásának megakadályozása, az államadósság kordában tartása, továbbá annak biztosítása, hogy az önkormányzatok csak a törvény által számukra előírt (kötelező és önként vállalt) feladatok ellátásának érdekében kössenek olyan mindenképpen szükséges adósságot keletkeztető ügyleteket, amelyek visszafizetése biztosított. 12

Az önkormányzati adósságkeletkezés engedélyezése A gazdasági stabilitásról szóló törvény alapján 2012-től helyi önkormányzat a csak a Kormány hozzájárulásával köthet adósságot keletkeztető ügyletet. A Kormány az ügylethez akkor járul hozzá, ha: a fizetési kötelezettség nem haladhatja meg a saját bevétel 50%-át, az ügylet törvényben foglalt feladat ellátásához szükséges kapacitás létrehozását eredményezi, és a működtetése biztosított, az ügylet az államháztartás adósságának teljesítését nem veszélyezteti. A nem kötelező önkormányzati feladat ellátásához kapcsolódó ügyletekhez történő hozzájárulást a Kormány megtagadhatja. Nem szükséges a Kormány hozzájárulása az európai uniós fejlesztési támogatások megelőlegezése esetén, a naptári éven belüli hitelnél (likvid hitel), a reorganizációs hiteleknél, valamint a törvényben írt értékhatár alatti ügyletek esetében. 13

Feladatalapú finanszírozási rendszer 2013. évtől - az önkormányzati reform részeként - a megmaradt, ellátandó feladatok új szemléletű finanszírozása került bevezetésre. A korábban önkormányzati feladatellátást szolgáló helyben maradó és átengedett központi bevételek (SZJA, illetékek, gépjárműadó 60%-a) 2013. évtől a megnövekedett állami feladatok ellátását szolgálják. A főként lakosságszám, illetve ellátotti létszám alapú normatív finanszírozási rendszert felváltotta a feladat alapú finanszírozás. Az új finanszírozási rendszerben nyújtott támogatások kötött felhasználású támogatások. A finanszírozási rendszerben továbbra is működik kiegyenlítő mechanizmus (beszámítás rendszere). 14

A helyi önkormányzatok 2015. évi finanszírozási rendszere A feladatalapú finanszírozási rendszer 2013 – a rendszer bevezetése, alapvetéseinek lefektetése 2014 – a rendszer kiigazítása, finomhangolása, kiterjesztése 2015 – a feladatalapú finanszírozás megszilárdítása, egyedi problémák kezelése A 2015. év finanszírozási struktúrája: a gépjárműadó 40%-a illeti meg a helyi önkormányzatokat, a IX. Helyi önkormányzatok támogatásai fejezet (az elfogadott költségvetés alapján) 649,3 milliárd forint támogatást tartalmaz a helyi önkormányzatok számára.

Helyi önkormányzatok központi költségvetési támogatásainak alakulása IX. Helyi önkormányzatok támogatásai fejezet teljesítés adatok (mFt) 2008. 1 421 716,0 2009. 1 308 451,9 2010. 1 259 386,6 2011. 1 195 626,5 2012.* 1 066 707,2 2013.* 674 808,4 2014.* 715 854,9 2015.* 649 264,6 *A Kormány önkormányzati rendszermegújító programjának eredményeként, az állam és önkormányzatok közötti feladatok újraelosztása 2012-től a megyei, majd 2013-tól a települési feladatok csökkenését, és így a helyi önkormányzatoknak juttatandó támogatási források szűkülését is jelentette. 16

Ágazati támogatások 1. - Általános működési támogatások - Önkormányzati hivatal működésének támogatása Településüzemeltetés jogcímeinek támogatása (zöldterület, köztemető, közvilágítás, közutak) Lakott külterülettel kapcsolatos feladatok támogatása Üdülőhelyi feladatok támogatása Egyéb kötelező feladatok támogatása 1 000 fő alatti települések: legalább 4 millió forint alaptámogatás 1 000 fő lakosságszám feletti települések (ahol az egy lakosra jutó adóerő-képesség nem éri el a 20 000 forintot): legalább 5 millió forintos támogatás, az egyik kategóriába sem eső települések: 3 millió forintra számíthatnak ezen a jogcímen. Központi Statisztikai (OSAP) adatszolgáltatás alapján történő feladat finanszírozás Megfelelő szakfeladatra történő év közbeni könyvelés elvárása

Ágazati támogatások 2. - Köznevelés I. - FONTOS! Nemzeti köznevelésről szóló 2011. évi CXC. törvény 8. § (2) bekezdése 2015. szeptember 1-jén lép hatályba 3 éves kortól kötelező óvodáztatás bevezetése Kiemelt kormányzati célkitűzés: esélyegyenlőség megteremtése a nevelésben, hátrányos helyzetűek korai oktatásba való terelésének megalapozása Önkormányzatok érintettsége: óvodai férőhelyek növelése, korszerű óvodai nevelés és infrastruktúra biztosítása 2015. évi költségvetési törvény ehhez kapcsolódóan: Emelt összegű működtetési támogatást Új célzott (2 500,0 M Ft) fejlesztési forrásokat biztosít

Ágazati támogatások 3. - Köznevelés II. - Óvodák központi költségvetési támogatása - Óvodapedagógusok és segítők elismert átlagbér alapú támogatása - Óvodaműködtetési támogatás (70.000 forint/fő) A társult óvodába járó gyermekek utaztatásának támogatása Óvodai kapacitásbővítést célzó fejlesztések támogatása 2 500,0 millió forint Pályázati rendszer a meglévő óvodai férőhelyhiány megszüntetése érdekében Köznevelési feladatok egyéb támogatás Korm. Rendelet alapján 2 500,0 millió forintos előirányzat a KLIK által fenntartott köznevelési intézmények működtetői, illetve a hozzájárulást fizetők számára - 2015.: működtetésről szóló újabb döntés éve!

Ágazati támogatások 3. - Szociális terület I. - Kisgyermek ellátások (bölcsőde, családi napközi) Gyermekek átmeneti ellátása Szociális bentlakásos intézmények felújítása (400,0 millió forint) Gyermekétkeztetés (58 000,0 millió forint) Kiemelt kormányzati célkitűzés, hogy egy gyermek se éhezzen Több, mint 10%-os, 5,4 milliárd forintos többlettámogatás az idei évhez képest 2015. szeptember 1-jétől további kiterjesztés, a gyermekek döntő többsége ingyen étkezik Nyári gyerekétkeztetés külön támogatása (esetleges kiterjesztés)

Ágazati támogatások 5. - Szociális terület II. - Segélyezés A Kormány célja, hogy 2018-ig megvalósuljon a munkaképes népesség körében a teljes foglalkoztatottság. Ennek elérése érdekében a jövedelempótló segélyben részesülők fokozatos átterelése a közmunkába. Önkormányzatok segélyezési szabadsága kiteljesedett, települési támogatás néven széles körű hatáskör. Forrása első sorban az iparűzési adó és a települési adó, a gyengébb jövedelmi helyzetű önkormányzatok külön állami támogatásban részesülnek adóbevételük függvényében.

Beszámítás - Kiegészítés Iparűzési adó rendkívüli szóródása kiegyenlítő rendszer működését kényszeríti ki. Már 15 éve van erre törekvés a jelenlegi rendszer a beszámítás-kiegészítés rendszere Egyes költségvetési támogatások összegét csökkenti az elvárt, számított iparűzési adóbevétel Az alacsony adóbevételi potenciállal rendelkezőket (8 500 forint alatt) a beszámítás helyett kiegészítést kapnak (az általános támogatások összegére vetített, meghatározott százalékú kiegészítő támogatással), e felett sávosan jelentkezik az elvonás. A levonandó számított bevétel az iparűzési adóalap 0,55 %-a (korábban 0,5 % volt), a nagyon magas adóbevétellel bíró önkormányzatok esetében még magasabb 0,65 %-ot is elérő mértékkel. A sávokat a következő táblázat mutatja be.

Beszámítás - Kiegészítés

Érintett önkormányzatok és társulások száma Az önkormányzatok és társulások adósságkonszolidációja 2011. és 2014. között az állam az önkormányzatok teljes adósságállományát átvállalta a megujhodó önkormányzati rendszer kialakítása kapcsán millió forintban Ütem Érintett önkormányzatok és társulások száma Konszolidáció összege 2011 - megyei önkormányzatok 20 197 600,7 2012 - 5 ezer fő alatti önkormányzatok és többcélú kistérségi társulások 1 740 84 763,1 2013 - 5 ezer fő feletti önkormányzatok 279 614 396,6 2014 - minden önkormányzat és társulás 516 472 317,4 Összesen 2 082* 1 369 077,8 *a több alkalommal konszolidált önkormányzatok az összegben egyszer szerepelnek 24

Köszönöm a figyelmüket!