4. A MÉRLEG SZERKEZETE, JELLEMZŐI A MÉRLEGTÉTELEK

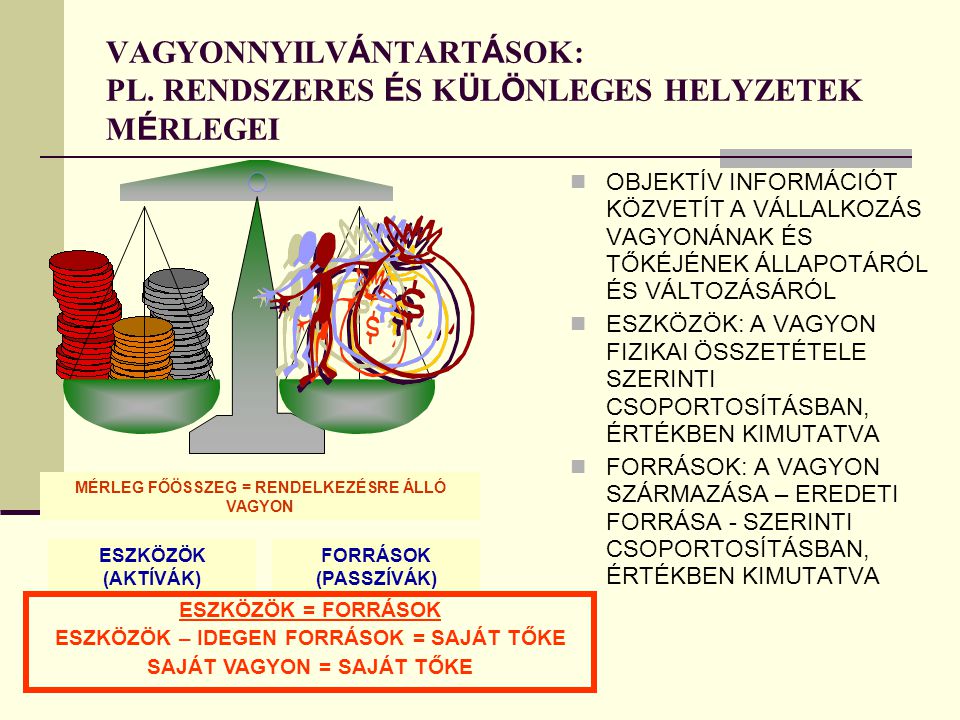

VAGYONNYILVÁNTARTÁSOK: PL. RENDSZERES ÉS KÜLÖNLEGES HELYZETEK MÉRLEGEI OBJEKTÍV INFORMÁCIÓT KÖZVETÍT A VÁLLALKOZÁS VAGYONÁNAK ÉS TŐKÉJÉNEK ÁLLAPOTÁRÓL ÉS VÁLTOZÁSÁRÓL ESZKÖZÖK: A VAGYON FIZIKAI ÖSSZETÉTELE SZERINTI CSOPORTOSÍTÁSBAN, ÉRTÉKBEN KIMUTATVA FORRÁSOK: A VAGYON SZÁRMAZÁSA – EREDETI FORRÁSA - SZERINTI CSOPORTOSÍTÁSBAN, ÉRTÉKBEN KIMUTATVA MÉRLEG FŐÖSSZEG = RENDELKEZÉSRE ÁLLÓ VAGYON ESZKÖZÖK (AKTÍVÁK) FORRÁSOK (PASSZÍVÁK) ESZKÖZÖK = FORRÁSOK ESZKÖZÖK – IDEGEN FORRÁSOK = SAJÁT TŐKE SAJÁT VAGYON = SAJÁT TŐKE

A MÉRLEG FOGALMA A mérleg: olyan számviteli okmány, amely az eszközöket és forrásokat, adott időpontra vonatkozóan, megfelelően értékelve, pénzértékben összesítve, előírt struktúrába tartalmazza.

A MÉRLEG JELLEMZŐI SZÁMVITELI OKMÁNY PÉNZÉRTÉKBEN ÖSSZESÍT • ALÁÍRÁSOK • HITELESÍTÉS • KAPCSOLAT A KÖNYVVITELI NYILVÁNTARTÁSOKKAL • KAPCSOLAT A LELTÁRRAL • LETÉTBE HELYEZÉS • ÁLLOMÁNYI ADATOK • FORDULÓNAP • A MÉRLEGKÉSZÍTÉS IDEJE SZÁMVITELI OKMÁNY ADOTT IDŐPONTRA VONATKOZIK ESZKÖZÖKET ÉS FORRÁSOKAT TARTALMAZ PÉNZÉRTÉKBEN ÖSSZESÍT • BELFÖLDÖN ezer Ft-BAN; ha a • mérlegfőösszeg meghaladja a százmilliárd Ft-ot, akkor millió Ft-ban. • VÁMSZABAD TERÜLETEN AZ MNB ÁLTAL JEGYZETT DEVI- ZÁBAN • AKTIVÁLÁS KRITÉRIUMAI • AZ ÉRTÉKELÉS ELVEI • FORMA • ÉRTÉKROVATOK CSOPORTOSÍTÁSA • AZ ESZKÖZÖK ÉS FORRÁSOK ELŐÍRT STRUKTÚRA ÉS CSOPORTOSÍTÁS

A MÉRLEG ELŐÍRT TAGOLÁSA „A” változat I. IMMATERIÁLIS JAVAK 1. Alapítás-átszervezés aktivált értéke 2. Kísérleti fejlesztés aktivált értéke 3. Vagyoni értékű jogok 4. Szellemi termékek 5. Üzleti, vagy cégérték 6. Immateriális javakra adott előlegek 7. Immateriális javak értékhelyesbítése II. TÁRGYI ESZKÖZÖK 1. Ingatlanok és a kapcsolódó vagyoni értékű jogok 2. Műszaki berendezések, gépek, járművek 3. Egyéb berendezések, felszerelések, 4. Tenyészállatok 5. Beruházások, felújítások 6. Beruházásokra adott előlegek 7. Tárgyi eszközök értékhelyesbítése ESZKÖZÖK (AKTÍVÁK) A. Befektetett eszközök III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK 1. Tartós részesedés kapcsolt vállalkozásban 2. Tartósan adott kölcsön kapcsolt vállalkozásban 3. Egyéb tartós részesedés 4. Tartósan adott kölcsön egyéb részesedési viszony- ban álló vállalkozásban 5. Egyéb tartósan adott kölcsön 6. Tartós hitelviszonyt meg- testesítő értékpapír 7. Befektetett pénzügyi esz- közök értékhelyesbítése

A mérleg formája FORRÁSOK ESZKÖZÖK A. Mérleg főcsoport Mérleg, 200X. Dec.31. FORRÁSOK ESZKÖZÖK A. Mérleg főcsoport I. Mérlegcsoport 1. Mérlegtétel 2. Mérlegtétel II. Mérlegcsoport 3. Mérlegtétel B. Mérleg főcsoport C. Mérleg főcsoport I. Mérlegcsoport 1. Mérlegtétel 2. Mérlegtétel II. Mérlegcsoport D. Mérleg főcsoport Eszközök összesen Források összesen

B. Forgóeszközök I. KÉSZLETEK 1. Anyagok 2. Befejezetlen termelés és félkész termékek 3. Növendék-, hízó- és egyéb állatok 4. Késztermékek 5. Áruk 6. Készletekre adott előlegek II. KÖVETELÉSEK 1. Követelések áruszállításból és szolgáltatásból (vevők) 2. Követelések kapcsolt vállalkozással szemben 3. Követelések egyéb részesedési viszonyban lévő vállalkozással szemben 4. Váltókövetelések 5. Egyéb követelések B. Forgóeszközök III. ÉRTÉKPAPÍROK 1. Részesedés kapcsolt vállalkozásban 2. Egyéb részesedés 3. Saját részvények, saját üzletrészek 4. Forgatási célú hitelviszonyt megtestesítő értékpapírok IV. PÉNZESZKÖZÖK 1. Pénztár, csekkek 2. Bankbetétek 1. Bevételek aktív időbeli elhatárolása 2. Költségek, ráfordítások aktív időbeli elhatárolása 3. Halasztott ráfordítások Eszközök összesen C. Aktív időbeli elhatárolások

FORRÁSOK (PASSZÍVÁK) JEGYZETT TŐKE Ebből: visszavásárolt tulajdoni részesedés névértéken JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE (-) TŐKETARTALÉK EREDMÉNYTARTALÉK (±) LEKÖTÖTT TARTALÉK ÉRTÉKELÉSI TARTALÉK MÉRLEG SZERINTI EREDMÉNY (±) FORRÁSOK (PASSZÍVÁK) D. Saját tőke Céltartalék a várható kötelezettségekre Céltartalék a jövőbeni költségekre 3. Egyéb céltartalék E. Céltartalékok

I. HÁTRASOROLT KÖTELEZETTSÉGEK Hátrasorolt kötelezettségek kapcsolt vállalkozással szem- ben Hátrasorolt kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben egyéb gazdálkodóval szemben II. HOSSZÚ LEJÁRATÚ Hosszú lejáratra kapott köl- csönök Átváltoztatható kötvények Tartozások kötvénykibocsá- tásból Beruházási és fejlesztési hi- telek Egyéb hosszú lejáratú hitelek Tartós kötelezettségek kap- csolt vállalkozással szemben Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben Egyéb hosszú lejáratú kötele-zettségek F. Kötelezettségek III. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK Rövid lejáratú kölcsönök ebből:az átváltoztatható köt-vények Rövid lejáratú hitelek Vevőktől kapott előlegek Kötelezettségek áruszállításból és szolgáltatásból (szállítók) Váltótartozások Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben Egyéb rövid lejáratú kötele-zettségek Bevételek passzív időbeli elhatárolása Költségek, ráfordítások passzív időbeli elhatárolása Halasztott bevételek Források összesen G. Passzív időbeli elhatárolások

A MÉRLEG ELŐÍRT TAGOLÁSA „B” változat IMMATERIÁLIS JAVAK TÁRGYI ESZKÖZÖK BEFEKTETETT PÉNZÜGYI ESZKÖZÖK KÉSZLETEK KÖVETELÉSEK ÉRTÉKPAPÍROK PÉNZESZKÖZÖK A. Befektetett eszközök B. Forgóeszközök G. Az eszközök összértéke az egy éven belül esedékes kötelezett- ségek levonása után (A+F) F. Forgóeszközök – rövid lejáratú kötelezettségek különbözete (B+C-D-E) D. Egy éven belül esedékes kötelezettségek C. Aktív időbeli elhatárolások E. Passzív időbeli elhatárolások HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK HÁTRASOROLT KÖTELEZETTSÉGEK JEGYZETT TŐKE JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE (-) TŐKETARTALÉK EREDMÉNYTARTALÉK (±) LEKÖTÖTT TARTALÉK ÉRTÉKELÉSI TARTALÉK MÉRLEG SZERINTI EREDMÉNY (±) H. Egy évnél hosszabb lejáratú kötelezettségek J. Saját tőke I. Céltartalékok

A BEFEKTETETT ESZKÖZÖK Befektetett eszközként OLYAN ESZKÖZT szabad kimutatni, amelynek az a rendeltetése, hogy A TEVÉKENYSÉGET, A MŰKÖDÉST TARTÓSAN, LEGALÁBB EGY ÉVEN TÚL SZOLGÁLJA. FOGALMA CSOPORTOSÍTÁSA IMMATERIÁLIS JAVAK TÁRGYI ESZKÖZÖK BEFEKTETETT PÉNZÜGYI ESZKÖZÖK

AZ IMMATERIÁLIS JAVAK Immateriális jószágként azokat a nem anyagi eszközöket kell kimutatni, amelyek tartósan, legalább egy éven túl szolgálják a vállalkozási tevékenységet. Az immateriális javak között ki-mutatható az alapítás, átszerve-zés és a kísérleti fejlesztés akti-vált értéke is. FOGALMA CSOPORTOSÍTÁSA ALAPÍTÁS, ÁTSZERVEZÉS AKTIVÁLT ÉRTÉKE KÍSÉRLETI FEJLESZTÉS AKTIVÁLT ÉRTÉKE VAGYONI ÉRTÉKŰ JOGOK, amelyek nem kapcsolódnak ingatlanhoz SZELLEMI TERMÉKEK ÜZLETI VAGY CÉGÉRTÉK IMMATERIÁLIS JAVAKRA ADOTT ELŐLEG IMMATERIÁLIS JAVAK ÉRTÉKHELYESBÍTÉSE

ALAPÍTÁS, ÁTSZERVEZÉS AKTIVÁLT ÉRTÉKE A vállalkozási tevékenység indításával, jelentős bőví-tésével, átalakításával, át-szervezésével kapcsolatos költség. Ide tartozik a mi-nőségbiztosítási rendszer bevezetésével kapcsolatos tevékenység költsége is. FOGALMA Ezt a költséget nem kötele-ző aktiválni, de ha aktivál-ják, akkor az aktivált érték-kel azonos összeget az ered-ménytartalékból le kell köt-ni.

KÍSÉRLETI FEJLESZTÉS AKTIVÁLT ÉRTÉKE A jövőben hasznosítható, ár-bevételben megtérülő kísér-leti fejlesztés eredménye ér-dekében felmerült költség, amely aktiválható termékben nem vehető számításba, mert a létrehozott termék a piaci árat meghaladja. FOGALMA Az alap és az alkalmazott kutatás költségei, valamint a kísérleti fejlesztés közvetett és általános költségei nem aktiválhatók.

VAGYONI ÉRTÉKŰ JOGOK Önmagukban is forgalom-képes jogok. BÉRLETI JOG HASZNÁLATI JOG KONCESSZIÓS JOG JÁTÉKJOG MÁRKANÉV LICENC FOGALMA CSOPORTOSÍTÁSA Itt azok a vagyoni értékű jo-gok mutathatók ki, amelyek NEM KAPCSOLÓDNAK INGAT-LANHOZ, NEM TARTOZNAK A SZELLEMI TERMÉKEK KÖZÉ.

SZELLEMI TERMÉKEK Olyan nem anyagi javak, melyek alkalmazásával hasznosítható anyagi vagy/ és nem anyagi javak állítha-tók elő. FOGALMA CSOPORTOSÍTÁSA találmány, iparvédelemben részesülő szabadalom, ipari minta, szerzői jogvédelemben ré- szesülő szoftver termékek, egyéb szellemi alkotás, gyártási eljárás, védjegy.

ÜZLETI VAGY CÉGÉRTÉK A POZITÍV üzleti vagy cég- értéket az IMMATERIÁLIS JAVAK között, A NEGATÍV üzleti vagy cégértéket a HALASZTOTT BEVÉTELEK között kell kimutatni. ÜZLETI VAGY CÉGÉRTÉKKÉNT KELL KIMUTATNI CÉGVÁSÁRLÁS esetén a jö- vőbeni gazdasági haszon re- ményében teljesített TÖBB- LETKIFIZETÉS ÖSSZEGÉT. ÁTALAKULÁS esetén az ilyen címen meghatározott értéket.

AZ ÜZLETI VAGY CÉGÉRTÉK KISZÁMÍTÁSA átvállalt kötelezettség CÉGVÁSÁRLÁS ESETÉN - amikor az ESZKÖZÖKET és a kötelezettségeket tételesen ÁLLOMÁNYBA VESZIK - akkor, HA A KÜLÖNBÖZET: POZITÍV ÜZLETI VAGY CÉGÉRTÉK. HA a FIZETETT ELLENÉRTÉK A KISEBB, akkor A KÜLÖNBÖZET: NEGATÍV ÜZLETI VAGY CÉGÉRTÉK. A fizetett ellenérték Az egyes eszközök piaci értéke minusz átvállalt kötelezettség >

> CÉGVÁSÁRLÁS ESETÉN - amikor a vásárlással közvetlen irányítást biztosító befolyást* szerez, és az adott társaság részvényeit a tőzsdén jegyzik - akkor, HA A KÜLÖNBÖZET: POZITÍV ÜZLETI VAGY CÉGÉRTÉK. HA a FIZETETT ELLENÉRTÉK A KISEBB, akkor A KÜLÖNBÖZET: NEGATÍV ÜZLETI VAGY CÉGÉRTÉK. A fizetett ellenérték A megvásárolt részvények piaci értéke > ** * A szavazatok több, mint 75%-át birtokolja. ** Lényegesen több.

Társasági vagyonérték ÁTALAKULÁS ESETÉN, amennyiben a számviteli törvény sze- rint a gazdálkodó élhet a vagyonértékelés lehetőségével, és a vagyonértéket az üzleti értékelés, a jövedelemtermelő képes- ség módszerével határozza meg, és HA az így meghatározott A KÜLÖNBÖZET: POZITÍV ÜZLETI VAGY CÉGÉRTÉK. HA a társasági vagyonérték és a kötelezettségek együttes összege A KISEBB, akkor A KÜLÖNBÖZET: NEGATÍV ÜZLETI VAGY CÉGÉRTÉK. Társasági vagyonérték és a kötelezettségek együttes összege Az egyes eszközök piaci értékének > ** ** Lényegesen több.

TÁRGYI ESZKÖZÖK Olyan tárgyiasult (dologi) esz-közök, amelyek a vállalkozási tevékenységet közvetlenül vagy közvetetten, tartósan szolgálják. (Függetlenül attól, hogy üzembe helyezésre ke-rültek-e vagy sem.) FOGALMA Ingatlanok és a kapcsolódó va- gyoni értékű jogok Műszaki berendezések, gépek, járművek Egyéb berendezések, felszere- lések, járművek Tenyészállatok Beruházások, felújítások Beruházásra adott előlegek Tárgyi eszközök értékhelyes- bítése CSOPORTOSÍTÁSA

INGATLANOK ÉS A KAPCSOLÓDÓ VAGYONI ÉRTÉKŰ JOGOK A föld és minden anyagi esz-köz, amelyet a földdel tartós kapcsolatban létesítettek. Valamint az ingatlanokhoz kapcsolódó vagyoni értékű jogok. FOGALMA CSOPORTOSÍTÁSA FÖLD, TELEK TELKESÍTÉS Termőföld (szántó, kert, stb.) Telek Telkesítés ÜLTETVÉNY Gyümölcs Szőlő Komló stb. ERDŐ ÉPÍTMÉNY Épület, épületrész Egyéb építmény Üzemkörön kívüli ingatlan Ingatlanokhoz kapcsolódó vagyoni értékű jogok (föld- használat, a haszonélvezet és használat, a bérleti jog, a szolgalmi jog, víz- és csator- nahasználati hozzájárulás, stb.)

MŰSZAKI BERENDEZÉSEK, GÉPEK, JÁRMŰVEK A rendeltetésszerűen használatba vett, a vállalkozási tevékenységet tartósan és KÖZVETLENÜL szolgá- ló eszközök. FOGALMA CSOPORTOSÍTÁSA Erőgépek, erőművi berendezések. Egyéb gépek és berendezések, műszerek, szerszámok. Szállító eszközök, hírközlő berendezések. Számítástechnikai eszközök. Járművek. Az itt felsorolt bérbe vett eszkö- zökön végzett és aktivált beruhá- zás, felújítás.

EGYÉB BERENDEZÉSEK, FELSZERELÉSEK A rendeltetésszerűen hasz-nálatba vett, a vállalkozási tevékenységet tartósan, DE CSAK KÖZVETVE szolgáló eszközök. FOGALMA CSOPORTOSÍTÁSA Gépek. Járművek. Berendezések. Irodai, igazgatási felszerelések.

TENYÉSZÁLLATOK Azok az állatok, amelyek a tenyésztés, a tartás során leválasztható terméket (szaporulatot, más leválaszható állati terméket) ter- melnek és ezen termékek értékesítése vagy az egyéb (igateljesítmény, őrzési feladat, lovagoltatás) hasznosítása biztosítja a tartási költségek megtérülését, függetlenül, hogy azok meddig szol- gálják a vállalkozási tevékenységet. FOGALMA

Az üzembe nem helyezett, rendeltetésszerűen haszná- latba nem vett tárgyi eszkö- zök bekerülési értéke, továbbá a már használatba vett tárgyi eszközökön vég- zett felújítások még nem ak- tivált bekerülési értéke. BERUHÁZÁSOK, FELÚJÍTÁSOK FOGALMA BERUHÁZÁSOKRA ADOTT ELŐLEGEK FOGALMA A beruházási szállítónak, az im-portálást végző vállalkozásnak ilyen címen átutalt – levonható előzetesen felszámított áfa-t nem tartalmazó - összeg. TÁRGYI ESZKÖZÖK ÉRTÉKHELYESBÍTÉSE FOGALMA Az ingatlanok, az ingatlanokhoz kapcsolódó vagyoni értékű jogok, a műszaki berendezések, gépek, jár- művek, az egyéb berendezések, felszerelések, járművek, a tenyészállatok- könyv szerinti ér- téket meghaladó – PIACI ÉRTÉKE ÉS KÖNYV SZERINTI ÉRTÉKE KÖ- ZÖTTI KÜLÖNBÖZET.

BEFEKTETETT PÉNZÜGYI ESZKÖZÖK FOGALMA ÉRTÉKPAPÍROK AZOK AZ ESZKÖZÖK - • részesedés, értékpapír, adott kölcsön -, amelyeket a vállalkozó AZZAL A CÉLLAL FEKTETETT BE MÁS VÁLLALKOZÓNÁL, hogy ott TARTÓS JÖVEDELEMRE: osztalékra, részesedésre, ill. kamatra tegyen szert, befolyásolási, irányítási, ellenőrzési lehetőséget érjen el. A forgatási célból, átmeneti, nem tartós befektetésként vásárolt hitelviszonyt megtestesítő ér- tékpapírok, tulajdoni részesedést jelentő befektetések.

FORGÓESZKÖZÖK A forgóeszközök a vállalko-zási tevékenységet általá-ban egy évnél rövidebb ide-ig szolgáló vagyontárgyak, követelések, értékpapírok és pénzeszközök. FOGALMA CSOPORTOSÍTÁSA KÉSZLETEK KÖVETELÉSEK ÉRTÉKPAPÍROK PÉNZESZKÖZÖK

KÉSZLETEK FOGALMA A vállalkozási tevékenységet közvetlenül vagy közvetve – általában egy évnél rövidebb ideig – szolgáló olyan eszkö-zök, amelyek rendszerint egyetlen termelési folyamat-ban vesznek részt, a termékelőállítás, szol- gáltatás nyújtás során kerülnek majd felhaszná-lásra (ANYAGOK) a termelés, a feldolgozás valamely fázisában vannak (BEFEJEZETLEN TERME-LÉS, FÉLKÉSZTERMÉK) már elkészült termékek (KÉSZTERMÉKEK) értékesítési célból kerültek beszerzésre és az értékesí-tésig változatlan állapotban maradnak (ÁRUK, GÖNGYÖ-LEGEK, KÖZVETÍTETT SZOLGÁLTATÁSOK). A készletek között kell kimutatni az eddig felsoroltakon túl használatba vételükig a SZERSZÁMOKAT, MŰSZERE-KET, BERENDEZÉSEKET, FELSZERELÉSEKET, MUNKA-RUHÁKAT stb. ha a vállalkozá- si tevékenységet legfeljebb egy évig szolgálják, a NÖVENDÉK, HÍZÓ ÉS EGYÉB ÁLLATOKAT függetlenül a tar-tás idejétől, a BEFEKTETETT ESZKÖZÖK KÖZÜL AZ IDE ÁTSOROLT ESZ-KÖZÖKET. (A tartósan haszná-laton kívüli eszközök)

KÉSZLETEK FAJTÁI VÁSÁROLT KÉSZLETEKRE ADOTT ELŐLEG SAJÁT TERMELÉSŰ ANYAGOK Alapanyagok Segéd, üzem és fűtő anya- gok Tartalék alkatrészek Fogyóeszkö- zök* Gyártóeszkö- ÁRUK Kereskedelmi készletek Közvetített szolgáltatások Betétdíjas göngyölegek * Egy évnél rövidebb élettartamúak KÉSZ- TERMÉKEK Ipari Mezőgazdasági NÖVENDÉK-, HÍZÓ- ÉS EGYÉB ÁLLATOK Növendék Hízó Egyéb BEFEJEZETLEN ÉS FÉLKÉSZ Építőipari

KÖVETELÉSEK AMELYEKET FOGALMA Azok a VALAMINT különféle szállítási, vállalkozási, szolgáltatási és egyéb szerződésből jogszerűen eredő, FOGALMA PÉNZFORMÁBAN KIFEJEZETT FIZETÉSI IGÉNYEK, AMELYEKET A VÁLLALKOZÁS MÁR TELJE- SÍTETT, A MÁSIK FÉL ÁLTAL ELFOGA- DOTT, ELISMERT TERMÉKÉRTÉKESÍTÉSHEZ, SZOLGÁLTATÁS TELJESÍTÉ- SÉHEZ, ÉRTÉKPAPÍR ÉRTÉKESÍTÉS- HEZ, KÖLCSÖNNYÚJTÁSHOZ, ELŐLEGFIZETÉSHEZ, (ideért- ve az osztalékelőleget is) stb. KAPCSOLÓDNAK. VALAMINT - munkavállalói tartozás, - visszatérítendő adó, - igényelt, de még nem teljesített támogatás, TOVÁBBÁ - a vásárolt követelések, - a térítés nélkül és egyéb címen átvett követelé- sek.

KÖVETELÉSEK CSOPORTOSÍTÁSA A MÉRLEGBEN KÖVETELÉSKÉNT KIMUTATOTT: Követelések áruszállításból és szolgáltatásból (vevők) Követelések kapcsolt vállal- kozással szemben, Követelések egyéb részesedé- si viszonyban lévő vállalko- zással szemben, Váltókövetelések, Egyéb követelések. A MÉRLEGBEN MÁS ESZKÖZÖK KÖZÖTT KIMUTATOTT: Immateriális javakra adott előleg, Beruházásokra adott előleg, Tartósan adott kölcsön kap- csolt vállalkozásban, Tartósan adott kölcsön egyéb részesedési viszonyban lévő vállalkozásban, Egyéb tartósan adott kölcsön, Készletekre adott előleg, Bankbetétek, Bevételek aktív elhatárolása. A MÉRLEGBEN FORRÁST CSÖK- KENTŐ TÉTELKÉNT KIMUTATOTT : Jegyzett, de még be nem fizetett tőke (-).

KÖVETELÉSEK ÁRUSZÁLLÍTÁSBÓL ÉS SZOLGÁLTATÁSBÓL (VEVŐK) ITT KELL KIMUTATNI minden olyan, a vállalkozó által teljesített, a vevő által elismert, termékértékesítésből, szolgáltatásnyújtásból származó követelést, AMELY NEM kapcsolt vállalkozással, egyéb részesedési viszonyban levő vállalkozással szembeni követelés. AMELY NEM MINŐSÜL tartós követelésnek: a pénzügyi lízing miatti, a részletre, a halasztott fizetéssel tör- tént értékesítés miatti követelésnek.

KÖVETELÉS KAPCSOLT VÁLLALKOZÁSSAL SZEMBEN KÖVETELÉS EGYÉB RÉSZESEDÉSI VISZONYBAN LÉVŐ VÁLLALKOZÁSSAL SZEMBEN Valamennyi, a mérleg B. II. KÖVETELÉSEK csoportjába tartozó követelés, ha az adós: kapcsolt vállalkozás, illetve egyéb részesedési viszonyban van a hitelezővel.

pénzkövetelést testesít meg, rövid lejáratú speciális értékpapír. VÁLTÓKÖVETELÉSEK A nem részesedési viszonyban lévő adóssal szembeni váltókövetelés. JELLEMZŐI: pénzkövetelést testesít meg, rövid lejáratú speciális értékpapír. FAJTÁI: vevőtől elfogadott, egyéb (finánc).

EGYÉB KÖVETELÉSEK ITT KELL KIMUTATNI: a munkavállalói tartozást, a visszatérítendő adót, az igényelt, de még nem teljesített támogatást, a rövid lejáratra kölcsön- adott pénzeszközt, a valódi penziós ügylet miatti követeléseket. ITT KELL KIMUTATNI a nem ré-szesedési viszonyban lévő adós-sal szembeni minden követelést, ha az nem áruszállításból és szol-gáltatásból származik, valamint nem váltókövetelés. ITT KELL KIMUTATNI: a tartósan adott kölcsönből a mérlegfordulónapot követő egy éven belül esedékes részleteket, a peresített követelésekből azt az összeget, amelynek pénzügyi rendezése a mérleg-fordulónap és a mérlegkészítés időpontja között megtörtént.

PÉNZESZKÖZÖK Fizetési eszköz-ként felhasznál-ható tényleges pénz, elektroni-kus pénzeszköz és csekk Forint vagy deviza (valuta) Fogalma Készpénz Elektronikus pénzeszközök Csekk (azonnal pénzre váltható vevőtől kapott) Bankbetétek Nem lekötött Rövid lejáratra lekötött Fajtái

AZ IDŐBELI ELHATÁROLÁS ELVE Olyan gazdasági események kihatásait, amelyek KÉT vagy TÖBB ÉVET is érintenek az adott időszak BEVÉTELEI és KÖLTSÉGEI között olyan arányban kell elszámolni, ahogyan az az ALAPUL SZOLGÁLÓ IDŐSZAK és az ELSZÁMOLÁSI IDŐSZAK között megoszlanak. FAJTÁI Aktív időbeli elhatárolások Passzív időbeli

AZ IDŐBELI ELHATÁROLÁS ELVE Olyan gazdasági események kihatásait, amelyek KÉT vagy TÖBB ÉVET is érintenek az adott időszak BEVÉTELEI és KÖLTSÉGEI között olyan arányban kell elszámolni, ahogyan az az ALAPUL SZOLGÁLÓ IDŐSZAK és az ELSZÁMOLÁSI IDŐSZAK között megoszlanak. FAJTÁI Aktív időbeli elhatárolások Passzív időbeli

AZ IDŐBELI ELHATÁROLÁS ELVE Olyan gazdasági események kihatásait, amelyek KÉT vagy TÖBB ÉVET is érintenek az adott időszak BEVÉTELEI és KÖLTSÉGEI között olyan arányban kell elszámolni, ahogyan az az ALAPUL SZOLGÁLÓ IDŐSZAK és az ELSZÁMOLÁSI IDŐSZAK között megoszlanak. FAJTÁI Aktív időbeli elhatárolások Passzív időbeli

SAJÁT TŐKE FOGALMA CSOPORTOSÍTÁSA A saját tőke olyan tőkerész, amelyet a TULAJDONOS (AZ ALAPÍTÓ) BOCSÁTOTT a vállalkozó rendelkezésére, AZ ADÓZOTT EREDMÉNYBŐL HAGYOTT a vállalkozónál. KIVÉTEL: jogszabály alapján a tőke-tartalékba, az eredmény-tartalékba helyezett átvett pénz- és egyéb eszköz, vala-mint az értékelési tartalék. JEGYZETT TŐKE (+) JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE (-) TŐKETARTALÉK (+) EREDMÉNYTARTALÉK (±) LEKÖTÖTT TARTALÉK (+) ÉRTÉKELÉSI TARTALÉK (+) MÉRLEG SZERINTI EREDMÉNY (±).

JEGYZETT TŐKE FOGALMA FIÓKTELEPNÉL: a működéshez, RT, KFT, EGYÉB VÁLLALKOZÓ- NÁL: A CÉGBÍRÓSÁGON BEJEGY- ZETT TŐKE A LÉTESÍTŐ OKIRAT- BAN MEGHATÁROZOTT ÖSSZEG-BEN. FOGALMA FIÓKTELEPNÉL: a működéshez, a tartozások kiegyenlítéséhez szükséges, a KÜLFÖLDI SZÉKHE- LYŰ VÁLLALKOZÁS ÁLTAL BIZTO- SÍTOTT – tartósan rendelkezésre bocsátott – VAGYON (ide értve a törvényben meghatározott dotáci- ókat is) A JEGYZETT TŐKE-VÁLTOZÁST a cégjegyzékbe való BEJEGYZÉS NAPJÁVAL KELL KÖNYVELNI. MÁS GAZDÁLKODÓNÁL: HA nincs cégbírósági bejegyzési kötelezett- ség, a részjegy tőke, az üzletrész- tőke, a vagyoni betét stb., a lé- tesítő okiratban meghatározott, a TULAJDONOSOK ÁLTAL tartósan rendelkezésre bocsátott – TÉNYLE- GESEN ÁTADOTT – TŐKE A mérlegben kimutatásra kerül a JEGYZETT TŐKÉBŐL VISSZAVÁSÁROLT TULAJDONOSI RÉSZESEDÉS NÉVÉRTÉKEN. A JEGYZETT TŐKE-VÁLTOZÁST A PÉNZ TÉNYLEGES ÁTADÁSAKOR KELL KÖNYVELNI.

JEGYZETT TŐKÉN FELÜLI VAGYONI FEDEZET + TŐKETARTALÉK ± EREDMÉNYTARTALÉK ± MÉRLEG SZERINTI EREDMÉNY - JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE SAJÁT TŐKE minusz: JEGYZETT TŐKE LEKÖTÖTT TARTALÉK ÉRTÉKELÉSI TARTALÉK

JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE FOGALMA A később megfizetendő jegy-zett tőke (amit jogszabály tesz lehetővé) TARTALMÁBAN ez egy köve-telés, amely még az alapí-tóval szemben fennáll a tőke jegyzésével kapcsolatban. MŰKÖDŐ TŐKÉT megkapjuk, ha jegyzett tőkéből levonjuk, a jegyzett, de még be nem fizetett tőkét, a visszavásárolt részvény, üzletrész névértékét. OSZTALÉKOT, csak a működő tőkére szabad fizetni.

TŐKETARTALÉK A vállalkozási tevékenység eredményétől függetlenül változó tőke, NEGATÍV NEM LEHET. FOGALMA NÖVELI CSÖKKENTI JEGYZETT TŐKE EMELÉSE A VESZTESÉG MIATTI NEGATÍV eredménytartalék ellentételezése TŐKEKIVONÁSSAL megvalósított tőkeleszállításhoz kapcsolódó TŐKETARTALÉK KIVONÁS LEKÖTÖTT TARTALÉKBA ÁTVE- ZETETT összeg JOGSZABÁLY ALAPJÁN tőketar- talékkal szemben ÁTADOTT PÉNZ- és egyéb eszköz értéke a tényleges átadáskor. AZ ÁZSIÓ (a részvények kibocsá- táskori ellenértéke és névértéke közötti különbözet) Alapítók által alapításkor, tőke- emeléskor TŐKETARTALÉKKÉNT VÉGLEGESEN ÁTADOTT PÉNZ és egyéb eszköz értéke, A TÉNYLE- GES ÁTADÁSKOR A JEGYZETT TŐKE LESZÁLLÍTÁSA LEKÖTÖTT TARTALÉKBÓL VISZ- SZAVEZETETT összeg A JOGSZABÁLY ALAPJÁN tőketar- talékba helyezhető ÁTVETT PÉNZ- és egyéb eszköz a tényleges átvé- telkor

EREDMÉNYTARTALÉK FOGALMA NÖVELI Alapvetően az előző üzleti évek felhalmozott mérleg szerinti eredménye, amely a gazdálko-dási tevékenység eredményétől függő tőkeváltozás. NEGATÍV IS LEHET. NÖVELI az előző üzleti év mérleg szerinti ered- ménye, NYERESÉGE A JEGYZETT TŐKE LESZÁLLÍTÁSA a veszteség miatti negatív eredmény- tartalék ellentételezésére FELHASZ- NÁLT TŐKETARTALÉK gazdasági társaság TULAJDONOSÁNÁL a pótbefizetés VISSZAKAPOTT ÖSSZE- GE LEKÖTÖTT TARTALÉKBÓL visszaveze- tett összeg A JOGSZABÁLY ALAPJÁN eredmény- tartalékba helyezhető átvett pénz- és egyéb eszköz a tényleges átvételkor.

CSÖKKENTI az előző üzleti év mérleg szerinti eredménye, VESZTESÉGE TŐKEKIVONÁSSAL megvalósí- tott tőkeleszállításhoz kapcso- lódó EREDMÉNYTARTALÉK- KIVONÁS JEGYZETT TŐKE EMELÉSE a szabad eredménytartalékból LEKÖTÖTT TARTALÉKBA átvezetett összeg az üzleti év végén OSZTALÉKRA, részesedésre, ezek adójára, egyéb célra történő felhasználás miatti adóra igénybe vett összeg gazdasági társaság TULAJDONO- SÁNÁL a veszteség fedezetére teljesített – törvényi előíráson alapuló – PÓTBEFIZETÉS ösz- szege. JOGSZABÁLY ALAPJÁN ered- ménytartalékkal szemben át- adott pénz- és egyéb eszköz a tényleges átadáskor. AZ ELLENŐRZÉS, ÖNELLENŐRZÉS során megállapított – jelentősebb összegű hibák – eredményre gyako-rolt hatását eredmény-tartalékot növelő – csökkentő tételként a hi-ba megállapításának üzleti évében kell elszámolni.

> SAJÁT TŐKE JEGYZETT TŐKE minusz: LEKÖTÖTT TARTALÉK AZ ADÓZOTT EREDMÉNY KIEGÉSZÍTÉSÉHEZ A SZABAD EREDMÉNYTARTALÉK CSAK AKKOR VEHETŐ IGÉNYBE, HA AZ IGÉNYBEVÉTEL UTÁN > SAJÁT TŐKE minusz: LEKÖTÖTT TARTALÉK ÉRTÉKELÉSI TARTALÉK JEGYZETT TŐKE

ÉRTÉKELÉSI TARTALÉK Értékelési tartalékként kell kimutatni a számviteli tör-vény szerinti piaci értékelés alapján meghatározott ÉRTÉK-HELYES-BÍTÉS ÖSSZEGÉT (Pi-aci érték /-/ könyv szerinti nettó érték /=/ értékhelyes-bítés). FOGALMA AZ ÉRTÉKELÉSI TARTALÉK ÉS AZ ÉRTÉKHELYESBÍTÉS CSAK ÉS KIZÁRÓLAG EGYMÁSSAL SZEMBEN ÉS AZONOS ÖSSZEG-BEN VÁLTOZHAT.

MÉRLEG SZERINTI EREDMÉNY (Adózás előtti eredmény) Az osztalékra, részesedésre, a kamatozó részvények kamatára igénybe vett EREDMÉNYTAR-TALÉKKAL NÖVELT, jóváhagyott osztalékkal, részese-déssel, kamattal CSÖKKENTETT TÁRGYÉVI ADÓZOTT EREDMÉNY. FOGALMA AZ AZ ÖSSZEG, AMIT A TULAJDO-NOSOK AZ EREDMÉNYBŐL A VÁL-LALKOZÁSBAN HAGYNAK. OSZTALÉK MÉRLEG SZERINTI EREDMÉNY ADÓ TÁRGYÉVI EREDMÉNY (Adózás előtti eredmény)

> = SAJÁT TŐKE JEGYZETT TŐKE minusz: LEKÖTÖTT TARTALÉK A TÁRGYÉVI ADÓZOTT EREDMÉNY AKKOR FIZETHETŐ KI OSZTALÉKKÉNT, RÉSZESEDÉSKÉNT, A KAMATOZÓ RÉSZVÉNY KAMATAKÉNT, HA KIFIZETÉS UTÁN A SAJÁT TŐKE minusz: LEKÖTÖTT TARTALÉK ÉRTÉKELÉSI TARTALÉK JEGYZETT TŐKE > =

< = SAJÁT TŐKE JEGYZETT TŐKE minusz: LEKÖTÖTT TARTALÉK A JEGYZETT TŐKE A JEGYZETT TŐKÉN FELÜLI SAJÁT TŐKE TERHÉRE, CSAK AKKOR, ÉS OLYAN MÉRTÉKBEN EMELHETŐ,HA A TŐKEEMELÉST KÖVETŐEN < = SAJÁT TŐKE minusz: LEKÖTÖTT TARTALÉK ÉRTÉKELÉSI TARTALÉK JEGYZETT TŐKE JEGYZETT TŐKÉN FELÜLI SAJÁT TŐKE TERHÉRE történik a tőkeemelés – az előbbi feltételek mellett – akkor is, ha INGYENES vagy kedvezményes DOLGOZÓI RÉSZVÉNYT, üzletrészt bocsátanak ki, továbbá ha a részvényeket annak adják, aki a NYÚJTOTT HITEL VISSZAKÖVETELÉSÉRŐL LEMOND.

CÉLTARTALÉK Az adózás előtti eredmény terhére a VÁRHATÓ KÖTELEZETTSÉ-GEKRE FOGALMA A KÉPZÉS MÓDSZERE KONKRÉT, MEGBÍZHATÓ ADATOK ALAPJÁN STATISZTIKAI BECSLÉS ÚTJÁN. IDŐSZAKONKÉNT ISMÉTLŐ- DŐ VÁRHATÓ KÖLTSÉGEKRE EGYÉB CÉLOKRA képzett for- rás. Így a bizonytalan, kétes ered- mény nem kerül kimutatásra.

CÉLTARTALÉK VÁRHATÓ KÖTELEZETTSÉGEKRE Olyan múltbeli, illetve folya-matban lévő ügyletekből, szer-ződésekből származó KÖTELE-ZETTSÉGEKRE képzett céltar-talék, AMELYEK FOGALMA FAJTÁI GARANCIÁLIS KÖTELEZETT- SÉGRE, FÜGGŐ KÖTELEZETTSÉGRE, BIZTOS JÖVŐBENI KÖTELE- ZETTSÉGRE, várhatóan vagy bizonyosan FELMERÜLNEK, DE KORENGEDMÉNYES NYUGDÍJ MIATT, ÖSSZEGÜK, vagy ESEDÉ- KESSÉGÜK IDŐPONTJA a mérlegkészítéskor még BI- ZONYTALAN, és VÉGKIELÉGÍTÉS MIATT, KÖRNYEZETVÉDELMI KÖTE- LEZETTSÉGRE STB. azokra a vállalkozó a SZÜKSÉ- GES FEDEZETET MÁS MÓDON NEM BIZTOSÍTOTTA. A KÉPZÉS KÖTELEZŐ.

FÜGGŐ KÖTELEZETTSÉG FAJTÁI kezességvállalás, Olyan, általában harmadik sze-méllyel szemben vállalt köte-lezettség, amely opciós ügyletek, garanciavállalás, nem valódi penziós ügyletek, váltókezesi kötelezettség, a mérleg fordulónapján fenn- áll, de mérlegtételkénti szerepel-tetése jövőbeni eseménytől függ. le nem zárt peres ügyekkel kapcsolatos várható kötele- zettség stb.

BIZTOS JÖVŐBENI KÖTELEZETTSÉG Olyan visszavonhatatlan köte- lezettség, amely a mérleg fordulónapján fennáll, de FAJTÁI HATÁRIDŐS ÜGYLETEKBŐL következő fizetési kötelezettség SWAP ÜGYLETEK HATÁRIDŐS RÉSZE miatti fizetési kötele- zettség a szerződés teljesítése még nem történt meg, így mér- legtételként még nem szere- peltethető. SWAP ÜGYLET Olyan összetett megállapodás, amely általában egy azonnali és egy határidős adásvételi ügylet-ből tevődik össze.

A GARANCIÁLIS JAVÍTÁSOKRA KÉPZŐDŐ CÉLTARTALÉK ÖSSZEGÉNEK MEGHATÁROZÁSA ÉS FELOLDÁSA Meg kell tervezni (becsülni), hogy a garanciális időszak teljes hosszára mekkora költség várható, ekkora céltartalékot kell képezni. Képzés Feloldás A ténylegesen felmerült költ- séggel azonos összeg feloldása. A garanciális időszak végén a maradvány feloldása. VAGY: Időarányos feloldás.

CÉLTARTALÉK A JÖVŐBENI KÖLTSÉGEKRE Fogalma Olyan KÖLTSÉGEK, amelyek Fajtái FENNTARTÁSI KÖLTSÉGEK, ÁTSZERVEZÉSI KÖLTSÉGEK, KÖRNYEZETVÉDELMI KÖLT- SÉGEK stb. VÁRHATÓAN, valószínűen, (tehát nem biztosan) időszakonként ismétlődően, jelentős összegben, a mérlegkészítés időpontjáig rendelkezésre álló informáci- ók alapján FELMERÜLNEK, de összegük vagy felmerülésük időpontja bizonytalan, és nem sorolhatók passzív idő- beli elhatárolások közé. A KÉPZÉS NEM KÖTELEZŐ, CSAK LEHETŐSÉG.

JOGSZABÁLYBAN MEGHATÁ- ROZOTT ESETEKBEN A biztosítási intézetnél EGYÉB CÉLTARTALÉK CÉLTARTALÉK KÉPEZHETŐ A NEM REALIZÁLT ÁRFOLYAM-VESZTESÉG időben elhatárolt összegére, a számviteli törvény előírása szerint. JOGSZABÁLYBAN MEGHATÁ- ROZOTT ESETEKBEN A biztosítási intézetnél befektetési vállalkozásnál hitelintézetnél pénzügyi vállalkozásnál kockázati tőketársaságnál.

KÖTELEZETTSÉGEK Amelyek a FOGALMA MEGSZŰNIK Azok a szállítási, vállalkozási, szolgáltatási és egyéb SZERZŐDÉSBŐL EREDŐ FOGALMA MEGSZŰNIK HA A VÁLLALKOZÓ kifizeti, váltót ad át, vagy a HITELEZŐ ELENGEDI. PÉNZFORMÁBAN TELJESÍTENDŐ, ELISMERT FIZETÉSI KÖTELEZETTSÉGEK Amelyek a szállító, vállalkozó, szolgáltató, hitelező, kölcsönző által már TELJESÍ- TETT, A VÁLLALKOZÓ ÁLTAL ELFOGADOTT, ELISMERT szállításhoz, szolgáltatáshoz, pénznyújtáshoz, valamint a kincstári vagyon részét képező eszközök kezelésbe vételéhez kapcsolódik.

A KÖTELEZETTSÉGEK FAJTÁI Hátrasorolt kötelezettség felszámolás vagy csőd esetén csak a többi hitelező kielégítése után kell kiegyenlíteni, Olyan kapott kölcsön, amelyre vonatkozó szerződés tartalmazza a kölcsönt nyújtó fél egyetértését arra vonatkozóan, hogy a visszafizetési határidő meghatározatlan vagy a a nyújtott kölcsön bevonható az adósság rendezésbe, valamint jövőbeni eseményektől függ, de eredeti futamideje 5 évnél több, a kölcsönt nyújtó követelése a törlesztések sorrendjében a tu- lajdonosok előtti legutolsó he- lyen áll, a törlesztés az eredeti lejárat vagy a szerződésben kikötött felmondási idő előtt nem lehetséges.

HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉG A hitelezővel kötött szerződés szerint az EGY ÜZLETI ÉVNÉL HOSSZABB LE-JÁRATRA KAPOTT A TARTALOM ELSŐDLEGESSÉGE A FORMÁVAL SZEMBEN számvi-teli alapelvnek megfelelően kölcsön (ide értve a kötvény- kibocsátást is), a mérleg fordulónapját követő EGY ÜZLETI ÉVEN BELÜL ESE- DÉKES TÖRLESZTŐRÉSZLETET NEM ITT, HANEM hitel és egyéb hosszú lejáratú kötele- zettség. A RÖVID LEJÁRATÚ KÖTELE- ZETTSÉGEK között kell kimu- tatni.

RÖVID LEJÁRATÚ KÖTELEZETTSÉG Az egy üzleti évet meg nem haladó lejáratra kapott kölcsön, hitel. IDE TARTOZIK: a vevőktől kapott előleg, kötelezettségek áruszállításból és szolgáltatásból (szállítók) a váltótartozás, a fizetendő osztalék, részesedés, a kamatozó részvények utáni kamat, egyéb rövid lejáratú kötele- zettség. A hosszú lejáratú kötelezettségek- ből a mérleg fordulónapját követő egy üzleti éven belül esedékes tör- lesztések.

EGYÉB RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK ADÓHATÓSÁGGAL SZEMBE- NI KÖTELEZETTSÉGEK HELYI ÖNKORMÁNYZATOK- KAL SZEMBENI KÖTELEZETT- SÉGEK ÉRTÉKPAPÍROKKAL KAPCSO- LATOS KÖTELEZETTSÉGEK ÁTVÁLLALT KÖTELEZETTSÉ- GEK JOGERŐS HATÁROZATTAL ELŐÍRT, VALAMINT AZ ELSŐ FOKON MEGÍTÉLT KÖTELE- ZETTSÉGEK Stb. MUNKAVÁLLALÓKKAL SZEMBE-NI KÖTELEZETTSÉGEK TÁRSADALOMBIZTOSÍTÁSSAL SZEMBENI KÖTELEZETTSÉGEK ELKÜLÖNÍTETT ALAPOKKAL KAPCSOLATOS FIZETÉSI KÖTELEZETTSÉGEK VÁM- ÉS PÉNZÜGYŐRSÉGGEL SZEMBENI KÖTELEZETTSÉGEK