Adóhatósági tapasztalatok az e-kereskedelem ellenőrzése során Kádár Gábor főosztályvezető-helyettes Nemzeti Adó és- Vámhivatal Észak-budapesti Adó –és Vámigazgatósága Operatív Ellenőrzési Főosztály 2017. június 8.

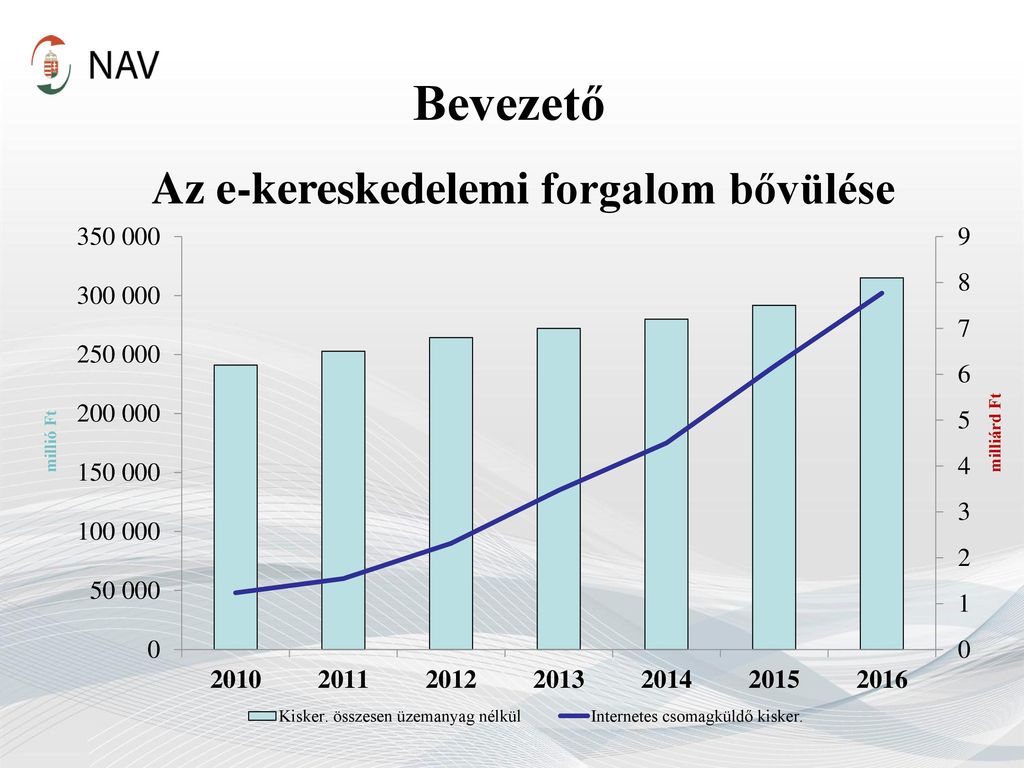

Bevezető

Az e-kereskedelmet érintő ellenőrzések számokban Év Ellenőrzések száma Megállapított fizetendő adó és bírság (mFt) 2014 2474 782 2015 1337 527 2016 1003 827

E-kereskedelem jellemzői, specialitásai Változatos megjelenési formák Nő a Távol-keletről és az Unió más tagországából szállított termékek értékesítése, ezzel együtt egyre több a hamis, jogdíjmentes termék A klasszikus web áruházak és portálok mellett megjelentek a közösségi oldalakon értékesítők is Új fizetési módszerek

Megjelenési formák Klasszikus webáruházak Aukciós portálok Apróhirdetési oldalak Közösségi oldalak Nemzetközi felületek

Nő a Távol-keletről és az Unió más tagországaiból szállított termékek értékesítése Több webáruház nem rendelkezik készlettel A megrendelést követően – akár néhány óra alatt – behozzák a megrendelt árukat A kínai termékek sokszor szellemi tulajdonjogot sértők, nem teljesítik az elvárt minőségi jellemzőket

Új fizetési módszerek B2C kereskedelemben mindennapossá vált a bankkártyás fizetés, az e-kereskedelemben pedig szinte megkerülhetetlen. PayPal és a hasonló társágok közvetítik a tranzakciókat Bitcoin

Ellenőrzési kérdések Próbavásárlás Számla, nyugta kibocsátás Kontroll adatok vizsgálata pénzintézet posta, futár Számlarendeletnek megfelelés

Mit hozhat a jövő? Magyarországon letelepedett elektronikus kereskedők adózásának segítése Elektronikus számlázás elterjedésének ösztönzése Elektronikus fizetési formák elterjedésének ösztönzése Cripto valuták kezelése, és adózási kérdéseinek megoldása Bankkártya tranzakciók továbbítása az adóhatósághoz (finn modell)

Köszönöm a figyelmet!