Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Az egyes adótörvények 2013. évtől hatályba lépő változásai

2

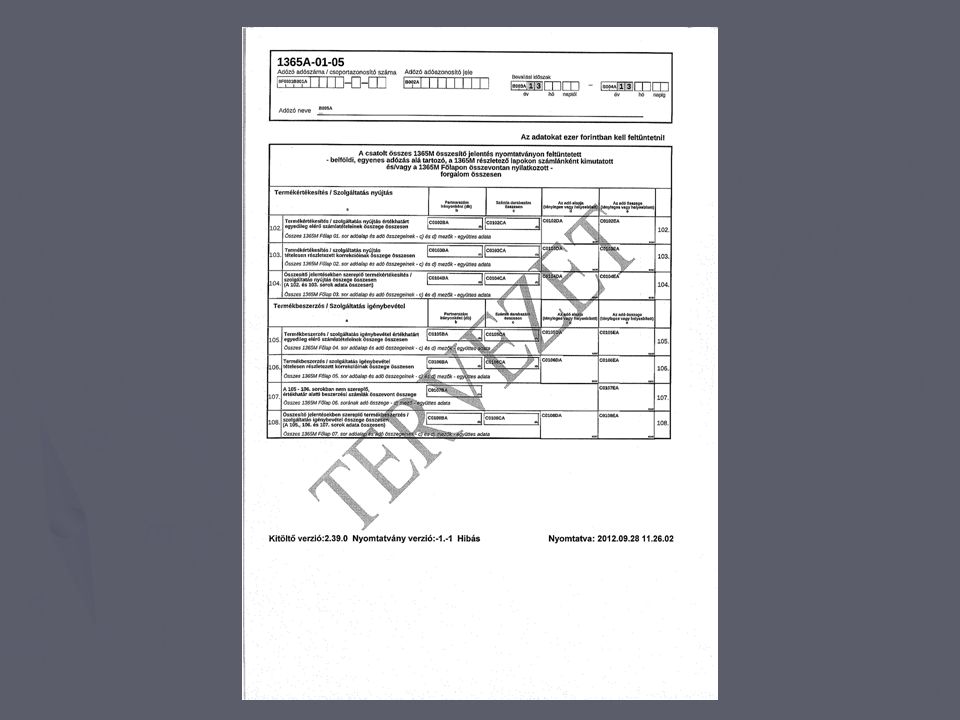

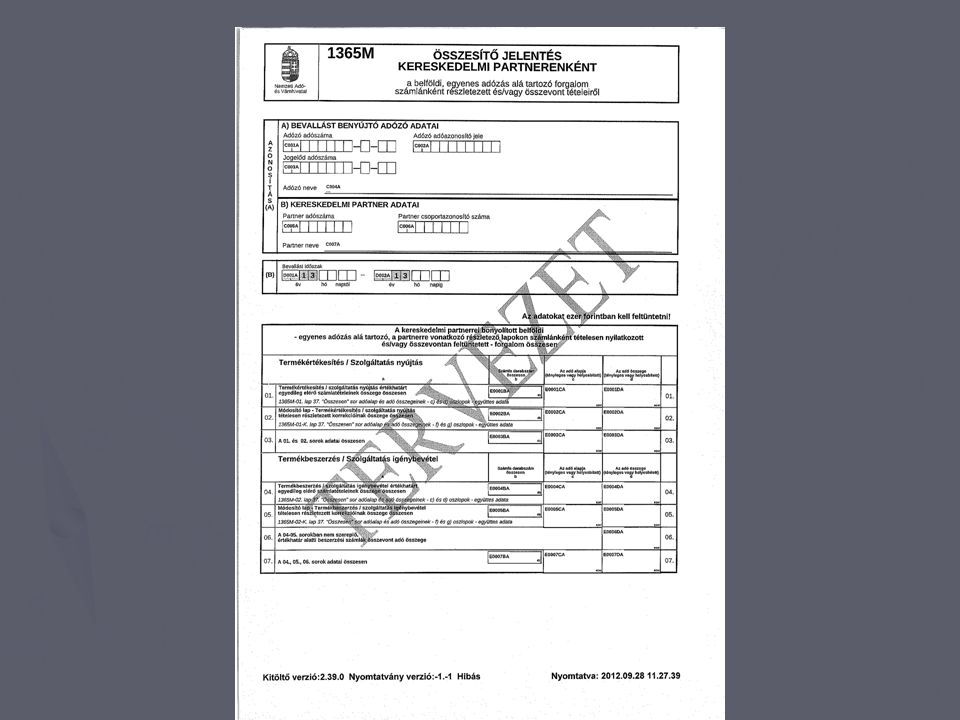

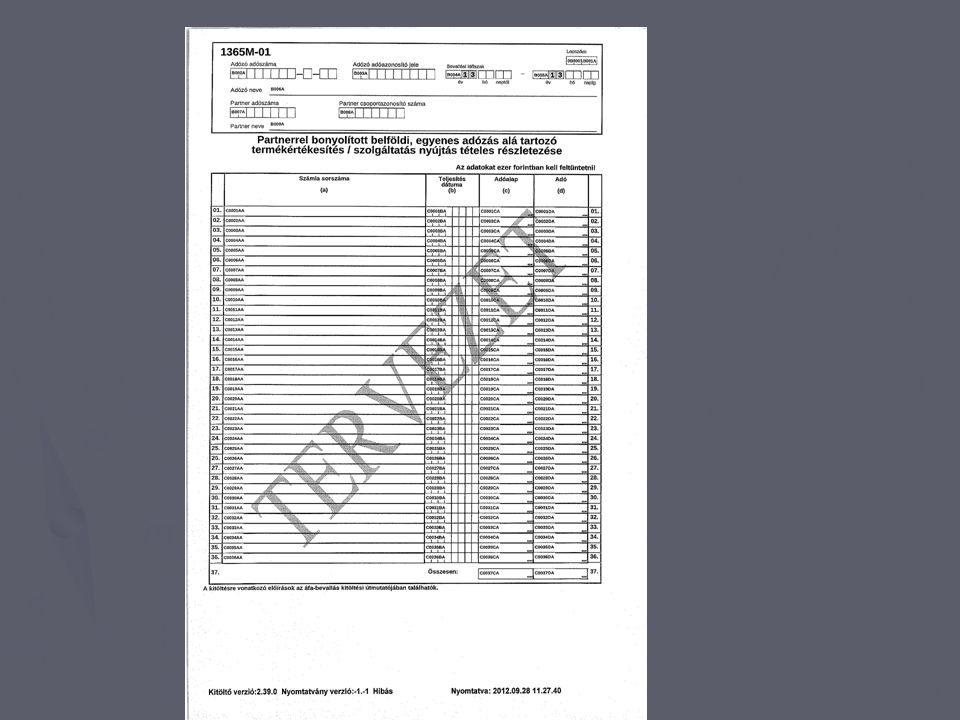

ART. Az Art. – évi CLVI. törvénnyel január 1-jei hatálytól megállapított – 31/B. §-a alapján az adózó a bevallásban nyilatkozik a törvényben meghatározott – belföldi, egyenes adózású, megfelelő értékhatárt elérő termékértékesítései, szolgáltatás nyújtásai, illetőleg termékbeszerzései, szolgáltatás igénybevételei – számláinak adatairól

3

ART. 2013. január 1-jétől minden 2 millió Forintot elérő v. meghaladó áfa tartalmú számla esetén!!! (előleg) Befogadónak illetve a számla kibocsátónak is kötelező összesítő jelentést adnia számla szerinti bontásban. (adóalany, EVÁ-s is) Az áfa-bevallás gyakoriságának megfelelően kell benyújtani.

Az áfa-bevallás gyakoriságának megfelelően kell benyújtani.")

4

ART. A Jelentésben kötelezően fel kell tüntetni a számlaszámot, eladó és vevő adószámát, az ügylet teljesítési időpontját, az adó alapját, az áthárított adó összegét számlaszintű bontásban.(tételes) Egy partner ugyan azon adóbevallási időszakban befogadott számlái összeadódnak ( 2 millió Ft)! (összevont)

Egy partner ugyan azon adóbevallási időszakban befogadott számlái összeadódnak ( 2 millió Ft)! (összevont)")

5

ART. vevő adószámának feltüntetése, ha az áthárított adó összege az 2 millió Ft-ot eléri vagy azt meghaladja!!!!!!! Értékesítés: adókötelezettség keletkezésének időpontja. Beszerzés: adólevonási jog keletkezésének időpontja. BESZERZÉS ÉRTÉKESITÉS

6

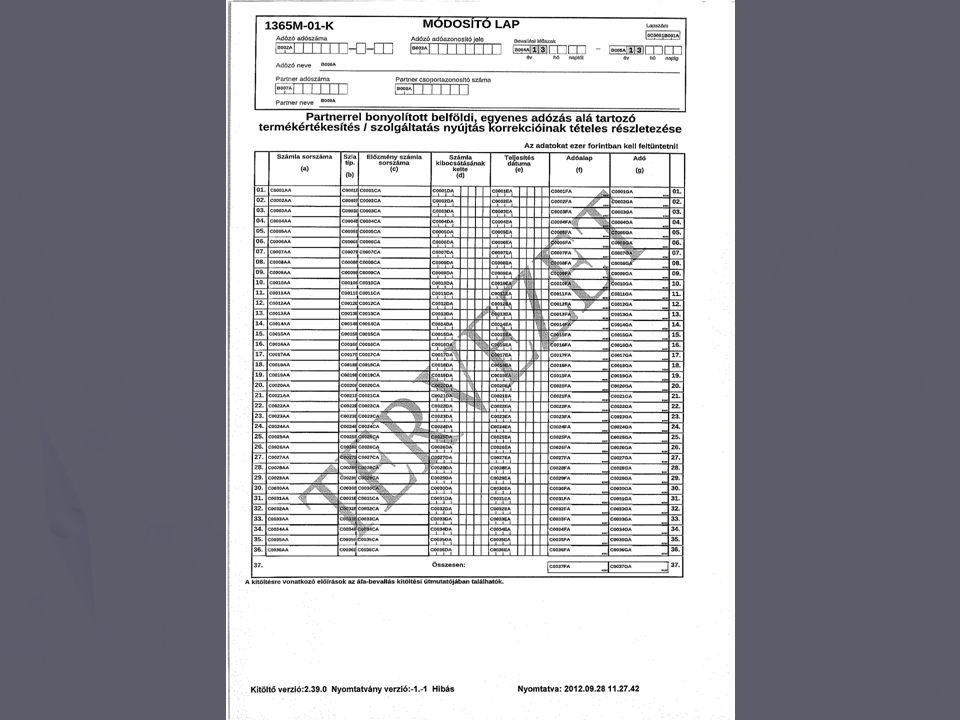

ART. Módosítás – helyesbítés - korrekciók

Ha a számlában áthárított adó akár a módosítást megelőzően, akár azt követően vagy a módosítást megelőzően és azt követően is eléri vagy meghaladja a 2 millió Ft-ot.

7

ART. Értékesítés: adókötelezettség növekedés esetén önellenőrzés keretében az eredeti teljesítési időpont, adókötelezettség csökkenés esetén a vevő általi kézhezvétel időpontja. Beszerzés: számla kézhezvétele

8

ART. Nemzeti Adó- és Vámhivatal július 1-jétől kialakít egy új adatbázist. Az általános forgalmi adó alanya a központi elektronikus szolgáltató rendszeren keresztül hozzáférhet az általa befogadott számlák tekintetében más adózó által benyújtott összesítő jelentés adataihoz.( kizárólag a vevő és a saját adatai tekintetében)

")

9

ART.

14

ART.- Készpénzfizetés korlátozása

A jétől hatályba lépő rendelkezés szerint az adóköteles tevékenységet folytató, pénzforgalmi számla nyitására kötelezett adózó, ha egy másik szintén pénzforgalmi számla nyitására kötelezett adózónak készpénzben ellenértéket fizet, azt legfeljebb 1,5 millió forint(áfát is magában foglaló) összegben teheti meg. A 1,5 millió forintot szerződésenként és havonta kell vizsgálni.

összegben teheti meg. A 1,5 millió forintot szerződésenként és havonta kell vizsgálni.")

15

ART.- Készpénzfizetés korlátozása

A korlátozás kizárólag a termékértékesítés és szolgáltatásnyújtás ellenértékére vonatkozik. 1,5 millió forint fölötti készpénzben kifizetett összeg után 20 %-os mulasztási bírságot kell fizetni. A bírság rendelkezés mind a kézpénzt kifizetőre, mind pedig a kifizetés elfogadóra vonatkozik. NAV ellenőrzi a feltételek teljesítését!

16

Az általános forgalmi adóról szóló 2007. évi CXXVII .törvény

17

Mezőgazdasági tevékenység 2012.07.01.

18

Mezőgazdasági tevékenység

Termékértékesítés: Magánszemélyek felé- Bizonylat- számla,kiállító a szállító/termelő/, kompenzációs felár nem hárítható át.

19

Mezőgazdasági tevékenység

Különleges jogállás rendszere: Mezőgazdasági tevékenységen kívüli bevétel < 5 millió Ft. Mezőgazdasági tevékenységen kívüli bevétel > 5 millió Ft. (Ha a teljes bevételen belül éves szinten a mezőgazdasági a több)

")

20

Mezőgazdasági tevékenység

Termékértékesítés: Adóalanyok /nem különleges jogállású/felé Bizonylat –felvásárlási jegy,kiállító a vevő Közösség más tagállami adóalanyai ill. harmadik országbeli adóalanyok felé Bizonylat- számla,kiállító a szállító/termelő/, kompenzációs felár hárítható át.

21

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

termelő kereskedő Feldolgozó, állattenyésztő visszaigénylő FAD-FAD befizető

22

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Mg. Termékekre kiterjesztve től142§ i,pont Hatályát veszti 6/A számú mellékletben lévő termékekre terjed ki.

23

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

6/A számú mellékletben lévő termékekre terjed ki. (kereskedelmi vámtarifa szerint) Kukorica,búza és kétszeres,árpa,rozs,zab Triticale,napraforgó-mag törve is Repce vagy olajrepcemag törve is Szójabab törve is

Kukorica,búza és kétszeres,árpa,rozs,zab. Triticale,napraforgó-mag törve is. Repce vagy olajrepcemag törve is. Szójabab törve is.")

24

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

6/A számú mellékletben lévő termékekre terjed ki. (kereskedelmi vámtarifa szerint) Kukorica(vtsz.1005) Vetés Élelmezés Takarmányozás Főzni való csemegekukorica kivétel!

Kukorica(vtsz.1005) Vetés. Élelmezés. Takarmányozás. Főzni való csemegekukorica kivétel!")

25

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Kukorica(vtsz.1005) Kukoricacsíra: egészben, lapítva, pelyhesítve vagy őrölve vtsz. 1104 Kukoricacsutka (tusa) a szemek eltávolítása után; kukoricaszár, csuhé és levél: 2308 vtsz. Hidrolizált, őrölt kukoricacsutka: hulladék, amely akkor keletkezik, ha a kukoricacsutkát 2-furfurol (furfurilaldehid) előállítása céljából hidrolizálják: 2308 vtsz.

Kukoricacsíra: egészben, lapítva, pelyhesítve vagy őrölve vtsz Kukoricacsutka (tusa) a szemek eltávolítása után; kukoricaszár, csuhé és levél: 2308 vtsz. Hidrolizált, őrölt kukoricacsutka: hulladék, amely akkor keletkezik, ha a kukoricacsutkát 2-furfurol (furfurilaldehid) előállítása céljából hidrolizálják: 2308 vtsz.")

26

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Lábon álló kukorica, amely nagyon kevés szemtermést tartalmaz, szárral együtt: 1005 vtsz. alá tartozik. Kukorica ocsú: 2302 vámtarifaszám alá tartozik. Kukorica léha: 23. Árucsoportba tartozik.

27

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Teljesítés időpontja- átmeneti szabályok 60§-tól eltérő rendelkezések!(tényleges teljesítés ha a számla egyéb okirat átvétele előtti) Előleg kezelése! Tényleges teljesítés előtt.

Előleg kezelése! Tényleges teljesítés előtt.")

28

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Főszabály: A fordított adózást abban az esetben kell alkalmazni, ha az adó megállapítására előírt időpont július 1-jére vagy azt követő időszakra esik.

29

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

A fordított adózást az 58. § alá tartozó ügyletek esetén az alábbiak szerint kell megállapítani: Ha a fizetési határidő megelőzi jét, az adófizetést egyenes áfa szabályai szerint kell teljesíteni.

30

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Az adófizetési kötelezettség keletkezésének időpontja: Számla kézhezvételének időpontja Ellenérték megtérítésének időpontja A teljesítést követő hónap 15. napja A legkorábbi időpont szerint hatályos adómértéket kell alkalmazni

31

EGYENES-FORDÍTOTT EGYENES 27% 07.01. Elszámolási időszak! 06.30.

32

EGYENES-FORDÍTOTT FAD 07.01. Elszámolási időszak! 06.30.

33

EGYENES-FORDÍTOTT 06.hó Teljesítés időpontja Számla kézhezvétele

Ellenérték megtérítése Adózási mód 07.hó FAD 06.hó Egyenes

34

EGYENES-FORDÍTOTT Teljesítés időpontja Számla kézhezvétele

Ellenérték megtérítése Adózási mód 07.hó 06.hó Egyenes

35

EGYENES-FORDÍTOTT Teljesítés időpontja Számla kézhezvétele

Ellenérték megtérítése Adózási mód 06.hó 07.hó Egyenes

36

EGYENES-FORDÍTOTT ELŐLEG

végszámla 12,7 millió Ft Előleg: 12,7 millió Ft Végszámla(nettó) 24 millió Ft Végszámla(bruttó) 30 millió Ft

24 millió Ft. Végszámla(bruttó) 30 millió Ft.")

37

EGYENES-FORDÍTOTT ELŐLEG

12,7millió Ft előleg 24 millió Ft végszámla nettó étéke 24 millió- 10 millió=14 millió Ft Fizetendő 14 millió Ft * 27%( fordított áfás)

")

38

EGYENES-FORDÍTOTT ELŐLEG

10 millió Ft nettó előleg 30 millió Ft végszámla bruttó étéke 23,622 millió Ft végszámla nettó étéke 23,622millió- 10 millió=13,622 millió Ft Fizetendő 13,622 millió Ft * 27%( fordított áfás)

")

39

EGYENES-FORDÍTOTT ELŐLEG

12,7millió Ft előleg 12,7millió Ft végszámla Fizetendő 0Ft A teljes összeg egyenes áfás

40

Fordított adózás A bevallásban nyilatkozni kell az mg. beszerzésről ill. a termékértékesítésről is ! Kötelező tartalom termékértékesítésnél: Vevő adószáma, termékértékesítés teljesítésének napja Kereskedelmi vámtarifa szerinti bontásban az értékesített termék adóalapjáról ,mennyiségéről.

41

Fordított adózás A bevallásban nyilatkozni kell az mg. beszerzésről ill. a termékértékesítésről is ! Kötelező tartalom termékbeszerzésnél: eladó adószáma,termékértékesítés teljesítésének napja Kereskedelmi vámtarifa szerinti bontásban a beszerzett termék adóalapjáról ,mennyiségéről.

42

Fordított adózás Gyakorított áfa elszámolás is kérhető az Áfa tv.142§ i, pontjára hivatkozással: Éves-negyedéves Havi negyedéves Július 1 előtt is!!!

43

Áfa visszaigénylés 30 nap 500e Ft- 1000e Ft

45 nap ( Pü-i rendezettségi szabály) 75 nap ( Pü-i rendezetlenség esetén) Hatályos: től Ha az adózó az általános forgalmi adó visszaigénylésénél valótlan tartalmú nyilatkozatot tesz (köztartozás, adótartozás, stb.) terhére az adóhatóság a bevallásban visszaigényelt adó összegének 5%-áig, de magánszemély adózó esetében legalább 200 ezer forintig, más adózó esetében legalább 500 ezer forintig terjedő mulasztási bírságot szabhat ki.

75 nap ( Pü-i rendezetlenség esetén) Hatályos: től. Ha az adózó az általános forgalmi adó visszaigénylésénél valótlan tartalmú nyilatkozatot tesz (köztartozás, adótartozás, stb.) terhére az adóhatóság a bevallásban visszaigényelt adó összegének 5%-áig, de magánszemély adózó esetében legalább 200 ezer forintig, más adózó esetében legalább 500 ezer forintig terjedő mulasztási bírságot szabhat ki.")

44

ÁFA- Pénzforgalmi elszámolás

Áfa törvény (2007. évi CXXVII. Tv. XIII/A fejezet)XIII/A. Fejezet, módosította a évi CXLVI. törvény PÉNZFORGALMI ELSZÁMOLÁS hatályos 2012.X.16.

XIII/A. Fejezet, módosította a évi CXLVI. törvény. PÉNZFORGALMI ELSZÁMOLÁS. hatályos 2012.X.16.")

45

ÁFA- Pénzforgalmi elszámolás

2010/45 / EU tanácsi irányelvnek megfelelően tól lehetővé válik a „pénzforgalmi elszámolás „választása az áfa rendszerében azon adóalanyok számára, amelyek: a tárgy naptári év első napján a Kkv. törvény alapján kisvállalkozásnak minősülnek,( vagy annak minősülne, ha a Kkv. hatálya alá tartozna) gazdasági céllal belföldön letelepedtek ( vagy ennek hiányában lakóhelye, szokásos tartózkodási helye belföld) nem állnak csőd- vagy felszámolási eljárás alatt, és az összes adóköteles termékértékesítés és szolgáltatásnyújtás ( tv. -ben nevesített kivételekkel) adó nélküli ellenértékének éves szinten göngyölített összege sem a tárgyévet megelőző naptári évben, sem a tárgyévben nem haladja meg a 125 millió forintnak megfelelő összeget.

gazdasági céllal belföldön letelepedtek ( vagy ennek hiányában lakóhelye, szokásos tartózkodási helye belföld) nem állnak csőd- vagy felszámolási eljárás alatt, és. az összes adóköteles termékértékesítés és szolgáltatásnyújtás ( tv. -ben nevesített kivételekkel) adó nélküli ellenértékének éves szinten göngyölített összege sem a tárgyévet megelőző naptári évben, sem a tárgyévben nem haladja meg a 125 millió forintnak megfelelő összeget.")

46

ÁFA- Pénzforgalmi elszámolás

A tárgyév első napján kisvállalkozásnak minősül a évi XXXIV. tv alapján: összes foglalkoztatotti létszáma 50 főnél kevesebb, és éves nettó árbevétele vagy mérlegfőösszege legfeljebb 10 millió eurónak megfelelő forintösszeg. alanyi adómentes , különleges jogállású(mezőgazdasági termelőként a kompenzációs felárrendszer hatálya alá tartozó, utazásszervező vagy használtcikk esetleg befektetési arany-kereskedő ) kivétel!!!

kivétel!!!")

47

ÁFA- Pénzforgalmi elszámolás

FIZETENDŐ ÁFA: A belföldön, a pénzforgalmi elszámolás időszakában teljesített összes termék értékesítése, szolgáltatás nyújtása után a fizetendő adót az adót is tartalmazó ellenérték jóváírásakor, kézhezvételekor kell megállapítani.(kivéve 10§ a, ill. közösségi termékértékesítés)

")

48

ÁFA- Pénzforgalmi elszámolás

LEVONHATÓ ÁFA: A termék beszerzéséhez, szolgáltatás igénybevételéhez kapcsolódóan az áthárított adó levonásának joga a pénzforgalmi elszámolás időszakában legkorábban abban az adómegállapítási időszakban lehetséges, amelyben az adót is tartalmazó ellenértéket a terméket értékesítő, szolgáltatást nyújtó számára kifizeti. (kivéve 10§ a, szerinti beszerzés!!!!)

")

49

ÁFA- Pénzforgalmi elszámolás

Részletfizetés esetén: fizetendő adót a részlet jóváírásakor, kézhezvételekor, legalább a megfizetett részlet erejéig kell megállapítani, - a levonási jog a megfizetett részlet erejéig gyakorolható; - az ellenérték jóváírásának, kézhezvételének, megfizetésének kell tekinteni azt is, ha az abból származó követelése vagy kötelezettsége engedményezés, elengedés, tartozásátvállalás miatt vagy más módon szűnik meg.

50

ÁFA- Pénzforgalmi elszámolás

A pénzforgalmi elszámolást választók kötelesek lesznek az általuk kiállított számlán egyértelmű utalással ezt a tényt feltüntetni. Ha ez nem történik meg, akkor az általános szabályok szerint kell az adót megfizetni!!!!

51

ÁFA- Pénzforgalmi elszámolás

Ha pénzforgalmi elszámolást választó adóalanytól számlát fogadnak be, akkor a számla alapján adólevonási jogot a vevő is csak pénzforgalmi alapon, a számla kifizetettségét követően gyakorolhatja.

52

ÁFA- Pénzforgalmi elszámolás

A pénzforgalmi elszámolású áfa választhatóságának feltétele: Ha az adóalany összes termékértékesítése, szolgáltatásnyújtása fejében megtérített vagy megtérítendő ellenérték adó nélkül számított és éves szinten göngyölített összege - sem a tárgy naptári évet megelőző naptári évben ténylegesen, - sem a tárgy naptári évben ésszerűen várhatóan, illetve ténylegesen nem haladja meg a forintnak megfelelő pénzösszeget.

53

ÁFA- Pénzforgalmi elszámolás

A pénzforgalmi elszámolás választására jogosító felső értékhatárba nem számítandó be: a) az adóalany vállalkozásában aa) tárgyi eszközként használt termék értékesítése, ab) immateriális jószágként használt, egyéb módon hasznosított vagyoni értékű jog végleges átengedése, b) a termék 89. § szerinti értékesítése, c) a 85. § (1) bekezdése szerinti adómentes termékértékesítés, szolgáltatásnyújtás, d) a 86. § (1) bekezdés a)-g) pontjai szerinti adómentes, kiegészítő jellegű szolgáltatásnyújtás fejében megtérített vagy megtérítendő ellenérték.

az adóalany vállalkozásában. aa) tárgyi eszközként használt termék értékesítése, ab) immateriális jószágként használt, egyéb módon hasznosított vagyoni értékű jog végleges átengedése, b) a termék 89. § szerinti értékesítése, c) a 85. § (1) bekezdése szerinti adómentes termékértékesítés, szolgáltatásnyújtás, d) a 86. § (1) bekezdés a)-g) pontjai szerinti adómentes, kiegészítő jellegű szolgáltatásnyújtás fejében megtérített vagy megtérítendő ellenérték.")

54

ÁFA- Pénzforgalmi elszámolás

Ha a forintot év közben átlépi az adóalany, akkor arról értesítenie kell az adóhatóságot, és azután nem alkalmazhatja a pénzforgalmi elszámolást, illetve még további két évig nem választhatja újra a pénzforgalmi elszámolás szerinti adózást.(a pénzforgalmi elszámolást nem alkalmazhatja az olyan termékértékesítése, szolgáltatásnyújtása esetében sem, amelynek ellenértékével meghaladja a pénzforgalmi elszámolás választására jogosító felső értékhatárt)

")

55

ÁFA- Pénzforgalmi elszámolás

A pénzforgalmi elszámolást választó adóalanynak, ha a teljesítés és a fizetendő adó megállapítása között olyan változás történik, amelynek eredményeként - tőle adófizetés nem lenne követelhető vagy - előzetesen felszámított adó levonására nem jogosult, - felszámolási, végelszámolási vagy kényszertörlési eljárás alá kerül, - tevékenységét szünetelteti, vagy - jogutód nélkül megszűnik, a fizetendő adót vagy a rá áthárított adó levonásának jogát a jogállás-változást megelőző napon vagy a tevékenységet lezáró adóbevallásban vagy soron kívül benyújtandó adóbevallásban kell megállapítani.

56

ÁFA- Pénzforgalmi elszámolás

A választást a megelőző év utolsó napjáig a NAV felé be kell jelenteni. ( évre) A pénzforgalmi elszámolást naptári évre lehet választani választást év közben az adóalanykénti nyilvántartásba-vételkor is meg lehet tenni.

A pénzforgalmi elszámolást naptári évre lehet választani. választást év közben az adóalanykénti nyilvántartásba-vételkor is meg lehet tenni.")

57

Az egyes adótörvények 2013. évtől hatályba lépő változásai

ÁLTALÁNOS FORGALMI ADÓ

58

ÁLTALÁNOS FORGALMI ADÓ

Jogutódlással történő megszűnés eseteinek a kibővítése: köztestületek jogszabályon alapuló átalakulását Szakértői értékelés céljára történő ideiglenes kivitel más tagállamba nem keletkeztet áfa fizetési kötelezettséget.

59

ÁLTALÁNOS FORGALMI ADÓ

Az alanyi adómentesség választásánál az éves összeghatár az eddigi 5 millió forintról 6 millió forintra emelkedik évi árbevétel nagyobb mint 5 millió Ft de kevesebb mint 6 millió Ft ,választható évre az alanyi adómentesség!

60

ÁLTALÁNOS FORGALMI ADÓ

Üzletág átruházás adómentessége(feltételekkel): a szerzéskor vagy annak közvetlen következményeként belföldön nyilvántartásba vett adóalany legyen; b) kötelezettséget vállal arra, hogy a szerzéshez és a szerzett vagyonhoz fűződő, az e törvényben szabályozott jogok és kötelezettségek – a (2) bekezdésben említett eltéréssel – a szerzéstől kezdődően jogutódként illetik és terhelik; c) sem a szerzéskor, sem azt követen nincs olyan, e törvényben szabályozott jogállása, amely természeténél fogva összeegyeztethetetlen lenne a b) pontban említett kötelezettségek teljesítésével,vagy annak csorbítására lenne alkalmas.”

: a szerzéskor vagy annak közvetlen következményeként belföldön nyilvántartásba vett adóalany legyen; b) kötelezettséget vállal arra, hogy a szerzéshez és a szerzett vagyonhoz fűződő, az e törvényben. szabályozott jogok és kötelezettségek – a (2) bekezdésben említett eltéréssel – a szerzéstől kezdődően jogutódként illetik és terhelik; c) sem a szerzéskor, sem azt követen nincs olyan, e törvényben szabályozott jogállása, amely. természeténél fogva összeegyeztethetetlen lenne a b) pontban említett kötelezettségek teljesítésével,vagy annak csorbítására lenne alkalmas.")

61

ÁLTALÁNOS FORGALMI ADÓ

az üzletág keretében folytatott gazdasági tevékenység kizárólag adólevonásra jogosító termékértékesítés, szolgáltatásnyújtás, és b) ha a szerzett vagyon olyan ingatlant (ingatlanrészt) tartalmaz ba) amelyre vonatkozóan az üzletágat átruházó adóalany élt a 88. §-ban említett választási jogával, vagy bb) amelynek értékesítése az üzletág-átruházás időpontjában a 86. § (1) bekezdés j) pont ja) vagy jb) alpontja hatálya alá tartozna,az üzletágat megszerző adóalany a 88. § szerinti adófizetési kötelezettséget válasszon.(legkésőbb a szerzéskor)

ha a szerzett vagyon olyan ingatlant (ingatlanrészt) tartalmaz. ba) amelyre vonatkozóan az üzletágat átruházó adóalany élt a 88. §-ban említett választási jogával, vagy. bb) amelynek értékesítése az üzletág-átruházás időpontjában a 86. § (1) bekezdés j) pont ja) vagy jb) alpontja hatálya alá tartozna,az üzletágat megszerző adóalany a 88. § szerinti adófizetési kötelezettséget válasszon.(legkésőbb a szerzéskor)")

62

ÁLTALÁNOS FORGALMI ADÓ

Szolgáltatás megnevezése Igénybe vevő adóalany Igénybe vevő Nem adóalany Közlekedési eszköz bérbeadása(rövid távú) vizi közl. Eszköz max90 nap- egyéb max 30nap Ahol a közlekedési eszközt ténylegesen a vevő birtokába adják Közlekedési eszköz bérbeadása Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely Ahol a szolg. Igénybevevő letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely

vizi közl. Eszköz max90 nap- egyéb max 30nap. Ahol a közlekedési eszközt ténylegesen a vevő birtokába adják. Közlekedési eszköz bérbeadása. Ahol Gazdasági céllal letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely. Ahol a szolg. Igénybevevő letelepedett, ennek hiányában a lakóhely vagy szokásos tartózkodási hely.")

63

ÁLTALÁNOS FORGALMI ADÓ

Kedvtelési célú hajók nem adóalany részére történ bérbeadása estén a teljesítés helye ahol a közlekedési eszközt ténylegesen az igénybevevő birtokába adják!

64

ÁLTALÁNOS FORGALMI ADÓ

Részletfizetés,időszakos elszámolás/esedékesség/kivéve zárt végű pü-i lízing esedékesség a teljesítés időpontja. 12 hónapos szabály-12 hónapot meghaladó elszámolás esetén 12 hónap utolsó napja a teljesítés időpontja ,időarányosan kell fizetni Közösségi mentes termékértékesítés esetén ha az elszámolás az egy naptári hónapot meghaladja a naptári hónap utolsó napja teljesítés időpontja ,időarányosan kell fizetni.

65

ÁLTALÁNOS FORGALMI ADÓ

Áfa tv. 80. § (5) MNB vagy az Európai Központi Bank ( lehetővé válik az Európai Központi Bank által közzétett átváltási árfolyam alkalmazása) Mentes: az a szolgáltatásnyújtás – az étkeztetés kivételével, ha az ennek fejében járó ellenérték külön térítendő meg – és az ahhoz szorosan kapcsolódó termékértékesítés, amelyet gyermek- és ifjúságvédelem keretében közszolgáltató – ilyen minőségében – teljesít;”

MNB vagy az Európai Központi Bank ( lehetővé válik az Európai Központi Bank által közzétett átváltási árfolyam alkalmazása) Mentes: az a szolgáltatásnyújtás – az étkeztetés kivételével, ha az ennek fejében járó ellenérték külön térítendő meg – és az ahhoz szorosan kapcsolódó termékértékesítés, amelyet gyermek- és ifjúságvédelem keretében közszolgáltató – ilyen minőségében – teljesít;")

66

ÁLTALÁNOS FORGALMI ADÓ

Kereskedelmi szálláshely-szolgáltatás nyújtásának fogalmi pontosítása. Ha az adóalany a Különbözet szerinti adózás alkalmazása helyett az általános szabályok szerinti adózást választotta , és a határnap lejártáig nem nyilatkozik , akkor a korábbi választása automatikusan meghosszabbodik két naptári évvel.

67

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Mg. Termékekre kiterjesztve től142§ j,k pont 6/B , 6/C számú mellékletben lévő termékekre terjed ki.

68

ÁLTALÁNOS FORGALMI ADÓ

Megnevezés Vtsz. Fajtiszta tenyészsertés Háziasított sertés, 50 kg-nál kisebb súlyú( a fajtiszta tenyészsertés kivételével ) Élő, háziasított koca, legalább egyszer ellett, legalább 160 kg súlyú (fajtiszta tenyészsertés kivételéve )

Élő, háziasított koca, legalább egyszer. ellett, legalább 160 kg súlyú (fajtiszta tenyészsertés kivételéve )")

69

ÁLTALÁNOS FORGALMI ADÓ

Megnevezés Vtsz. Élő, háziasított sertés, legalább 50kg súlyú (a legalább egyszer ellett legalább 160 kg súlyú koca, valamint a fajtiszta tenyészsertés kivételével Házi sertés egészben vagy félben, frissen vagy hűtve fagyasztva "

70

ÁLTALÁNOS FORGALMI ADÓ

Megnevezés Vtsz. Gabonafélék vagy hüvelyes növények szitálásából, őrléséből vagy más megmunkálása során keletkező korpa, korpás liszt és más maradék, labdacs (pellet) alakban is 2302 Szójababolaj kivonásakor keletkező olajpogácsa és más szilárd maradék, őrölve vagy labdacs (pellet) alakban is 2304 Növényi zsírok vagy olajok kivonásakor keletkező olajpogácsa és más szilárd maradék, őrölve vagy labdacs (pellet) alakban is, a 2304 vagy 2305 vtsz. alá tartozó termékek kivételével 2306

alakban is Szójababolaj kivonásakor keletkező. olajpogácsa és más szilárd maradék, őrölve vagy labdacs (pellet) alakban is Növényi zsírok vagy olajok. kivonásakor keletkező olajpogácsa és. más szilárd maradék, őrölve vagy. labdacs (pellet) alakban is, a vagy 2305 vtsz. alá tartozó termékek. kivételével")

71

ÁLTALÁNOS FORGALMI ADÓ

Megnevezés Vtsz. Állatok etetésére szolgáló készítmény a kutya- vagy macskaeledel kivételével ” Durva őrlemény, dara és labdacs (pellet) gabonából 1103

gabonából")

72

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Teljesítés időpontja- átmeneti szabályok 60§-tól eltérő rendelkezések!(tényleges teljesítés ha a számla egyéb okirat átvétele előtti) Előleg kezelése! Tényleges teljesítés előtt.

Előleg kezelése! Tényleges teljesítés előtt.")

73

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Főszabály: A fordított adózást abban az esetben kell alkalmazni, ha az adó megállapítására előírt időpont április 1-jére vagy azt követő időszakra esik.

74

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

A fordított adózást az 58. § alá tartozó ügyletek esetén az alábbiak szerint kell megállapítani: Ha a fizetési határidő megelőzi jét, az adófizetést egyenes áfa szabályai szerint kell teljesíteni.

75

FORDÍTOTT ADÓZÁS A MEZŐGAZDASÁGBAN

Az adófizetési kötelezettség keletkezésének időpontja: Számla kézhezvételének időpontja Ellenérték megtérítésének időpontja A teljesítést követő hónap 15. napja A legkorábbi időpont szerint hatályos adómértéket kell alkalmazni

76

EGYENES-FORDÍTOTT EGYENES 27% 04.01. Elszámolási időszak! 03.31.

77

EGYENES-FORDÍTOTT FAD 04.01. Elszámolási időszak! 03.31.

78

ÁLTALÁNOS FORGALMI ADÓ

Áfa Tv. 142§(1) f, ingatlan értékesítés(FAD) hitelező adós Harmadik személy (hitelező által kijelölt)

f, ingatlan értékesítés(FAD) hitelező. adós. Harmadik személy (hitelező által kijelölt)")

79

ÁLTALÁNOS FORGALMI ADÓ

Levonható adó korrekciója: FAD , sajátrezsis beruházás Fizetendő adó változását eredményező tétellel egy időszakban számolható el levonható adó korrekcióját is.

80

ÁLTALÁNOS FORGALMI ADÓ

Levonható adó kiszélesítése: 2013. évtől már csak a személygépkocsi üzemeltetéséhez, fenntartásához szükséges szolgáltatást terhelő előzetesen felszámított adó összegének 50 százaléka nem vonható le. A teljes áfa levonható, ha a szolgáltatás igénybevétele fejében járó ellenérték legalább 50 százalékára igazoltan teljesül, hogy az közvetített szolgáltatásnyújtás adóalapjába épül be.

81

ÁLTALÁNOS FORGALMI ADÓ

2013. április 1-től adatszolgáltatási kötelezettségük lesz azoknak az adóalanyoknak, akik nyugtaadási kötelezettségüket gépi úton teljesítik. Az adatszolgáltatás a gépi nyugtákra valamint a pénztárgépek adataira vonatkozik. Az adatszolgáltatási kötelezettség szabályait, valamint a pénztárgépek és az adóhatóság elektronikus összekötését külön rendelet fogja majd szabályozni!!!!

82

ÁLTALÁNOS FORGALMI ADÓ

Külföldi utas áfa , Belföldön nem letelepedett adóalany adó-visszatérítése 2013-tól már Francia nyelven is benyújtható.

83

Számlázáshoz kapcsolódó szabályok

84

ÁLTALÁNOS FORGALMI ADÓ

Számlázás – EU főszabály! Teljesítés szerinti tagállam szabályai

85

ÁLTALÁNOS FORGALMI ADÓ

Számlázás – EU, kivétel!( ha a nyújtó,eladó nincs a teljesítés szerinti tagállamban letelepedve) Igénybevevő illetékessége szerinti tagállam szabályai

Igénybevevő illetékessége szerinti tagállam szabályai.")

86

ÁLTALÁNOS FORGALMI ADÓ

Kivétel: Harmadik ország Adóalany ott van gazdasági céllal letelepedve, ahol gazdasági tevékenységének székhelye vagy állandó telephelye van, ennek hiányában a lakóhely vagy szokásos tartózkodási hely EU(nem telepedett le az eladó,nyújtó)

")

87

ÁLTALÁNOS FORGALMI ADÓ

Ha a szolgáltatás igénybevevője, a termék beszerzője bocsájtja ki a számlát akkor az igénybevevő(beszerző) tagállama szerinti számlázási szabályok az irányadóak! Számla megőrzés speciális szabályok!

tagállama szerinti számlázási szabályok az irányadóak! Számla megőrzés speciális szabályok!")

88

Számlázás Kp.,kp. helyettesítő eszközzel történő fizetés

estén haladéktalanul 15 napon belül áfás jogügylet esetén Az” Ésszerű idő” Áfa mentes jogügyleteknél 15 napon túl

89

ÁLTALÁNOS FORGALMI ADÓ

Az” Ésszerű idő” Közösségi ügyletek teljesítés hónapját követő hónap 15 . napján belül!

90

ÁLTALÁNOS FORGALMI ADÓ

Gyűjtőszámla fogalmának a pontosítása! Elektronikus számlázás egyszerűsítése! Számla adattartalmának változása!

91

Számlázás - Kézi számla /NAV sorszámtartomány/

- Számítógépes számla /számlázó program megfelelősége/ - Elektronikus számla /elektronikus aláírás, időbélyegző már nem kötelező./

92

Számlázás EDI rendszer alkalmazása!

Nem kötelező a havi papír alapú adatszolgáltatás!

93

ÁLTALÁNOS FORGALMI ADÓ

2 millió Ft áfa összeget elérő vagy meghaladó számlában a vevő adószámát is fel kell tüntetni "pénzforgalmi adózás„- kifejezés kötelező szerepeltetése a Pénzforgalmi adózást választó adóalanyok számláin „fordított adózás” kifejezés, ha adófizetésre a termék beszerzője, szolgáltatás igénybevevője kötelezett

94

ÁLTALÁNOS FORGALMI ADÓ

Különbözet szerinti adózás: különbözet szerinti szabályozás-használt ingóságra különbözet szerinti szabályozás-utazási irodák különbözet szerinti szabályozás- műalkotások különbözet szerinti szabályozás- –gyűjteménydarabok és régiségek

95

ÁLTALÁNOS FORGALMI ADÓ

„önszámlázás” kifejezés, ha a számlát a terméket beszerző vagy a szolgáltatást igénybevevő állítja ki. Közösségi termékértékesítésekhez kapcsolódó előleg esetén nem kell számlát kibocsátani!

96

ÁLTALÁNOS FORGALMI ADÓ

Egyszerűsített adattartalmú számlázás kibővítése: Ha a számla bruttó ellenértéke nem haladja meg a 100 eurónak (25 ezer Ft) megfelelő összeget ! (elegendő az adóval növelt bruttó ellenértéket és a felülről számított százalékértéket szerepeltetni a számlán)

megfelelő összeget ! (elegendő az adóval növelt bruttó ellenértéket és a felülről számított százalékértéket szerepeltetni a számlán)")

97

Hozzáadottérték-adó visszatérítés

A kérelmeket a letelepedés szerinti tagállam adóhatóságához kell benyújtani!(kivéve harmadik országban letelepedett adóalanyok) Elektronikusan csatolni kell az igénylőnek a számlákat (üzemanyagnál ha az adóalap 250 eurót eléri,egyéb estben 1000 euró az irányadó) Határidőn túl beérkezett kérelmeket az adóhatóság érdemi vizsgálat nélkül elutasítja. Kiegészítő adatok bekérésének lehetősége Visszautalás határideje 10 nap.

Elektronikusan csatolni kell az igénylőnek a számlákat (üzemanyagnál ha az adóalap 250 eurót eléri,egyéb estben 1000 euró az irányadó) Határidőn túl beérkezett kérelmeket az adóhatóság érdemi vizsgálat nélkül elutasítja. Kiegészítő adatok bekérésének lehetősége. Visszautalás határideje 10 nap.")

98

Hozzáadottérték-adó visszatérítés

5 db. Kérelem adható be adóévenként. Időszakok közötti átjárás lehetősége!(adóéven belül) Egy időszakra több kérelem is benyújtható!

Egy időszakra több kérelem is benyújtható!")

99

Illeték 2013.

100

ILLETÉK TV. A visszterhes lakásszerzések esetében az illeték általános mértéke 4% lesz. (korábbi két kulcsos 4 millió forintig 2%, felette 4%) Örökhagyó túlélő házastársa által megszerzett örökrész értékhatártól függetlenül öröklési illetékmentes.

101

ILLETÉK TV. Megszűnik az ún. negatív illetékalap után fizetendő visszterhes vagyonátruházási illetékkötelezettség. A 35 év alattiak lakásszerzési kedvezménye esetében a 8 millió Ft-os értékhatárt 15 millió Ft-ra emelkedik, és az illetékkedvezmény-maximum megszűnik. ( a 35 éven aluli fiataloknak első lakásszerzésük után az egyébként fizetendő illetéknek csak a felét kellene megfizetniük, amennyiben az egész lakástulajdon forgalmi értéke nem haladja a 15 millió Ft-ot.)

")

102

ILLETÉK TV. Az öröklési és az ajándékozási illeték általános mértéke az egy-egy örökösnek, hagyományosnak juttatott örökség és a megajándékozottnak juttatott ajándék tiszta értéke után 18%, a lakástulajdon és a lakástulajdonhoz kapcsolódó vagyoni értékű jog ingyenes szerzése esetén az öröklési és ajándékozási illeték mértéke 9 % lesz.

103

ILLETÉK TV. Családi gazdálkodó termőföldszerző illetékmentessége! (5 éves kötelem) 5 éves mezőgazdasági célú hasznosítás kezdete nem a szerződéskötés ,hanem a birtokbaadáshoz fog kapcsolódni. Birtokösszevonási célú földcsere nem keletkeztet illetékfizetési kötelezettséget

104

ILLETÉK TV. től a NAV illetékelőleget fizetési meghagyásban már nem szab ki.( csak illetéket) Természetes személyek fizetési könnyítésre illetve adómérséklésre irányuló eljárása illetékmentes.

105

Az egyes adótörvények 2013. évtől hatályba lépő változásai

kisadózó vállalkozások tételes adója és a kisvállalati adó

106

Kisadózó vállalkozások tételes adója

Beltag-kisadózó BETÉTI TÁRSASSÁG Kültag(személyesen nem működik közre,egyéb jogviszonyban sem) nem kisadózó Ügyvezető (nem tag)-nem kisadózó

nem kisadózó. Ügyvezető (nem tag)-nem kisadózó.")

107

Kisadózó vállalkozások tételes adója

Az adó alanya: az egyéni vállalkozó, az egyéni cég, a kizárólag magánszemély taggal rendelkező betéti társaság, a kizárólag magánszemély taggal rendelkező közkereseti társaság

108

Kisadózó vállalkozások tételes adója

Kisadózó (legalább egy kisadózó) Egyéni cég tagja Közkereseti társasság Betéti társasság Egyéni vállalkozó Egyéni vállalkozó mint magánszemély

Egyéni cég. tagja. Közkereseti társasság. Betéti társasság. Egyéni vállalkozó. Egyéni vállalkozó mint magánszemély.")

109

Kisadózó vállalkozások tételes adója

Valamennyi olyan személyt aki a kisadózókra vonatkozó feltételeknek megfelel be kell jelenteni! (kkt.,bt. minden nem munkaviszonyban közreműködő tag) Be nem jelentett alkalmazott foglalkoztatásának kell tekinteni az érintett tag közreműködést, ha nincs bejelentés! EVA alanya ill. átalányadózó is választhatja!

Be nem jelentett alkalmazott foglalkoztatásának kell tekinteni az érintett tag közreműködést, ha nincs bejelentés! EVA alanya ill. átalányadózó is választhatja!")

110

Kisadózó vállalkozások tételes adója

Az adó alanya kivéve: TEÁOR 08 szerinti biztosítási ügynöki, brókeri tevékenység, biztosítás,nyugdíjalap egyéb kiegészítő tevékenysége Saját tulajdonú,bérelt ingatlan bérbeadása,üzemeltetése! (Ha ténylegesen bevételt is szereznek!)

")

111

Kisadózó vállalkozások tételes adója

A kisadózó vállalkozások tételes adója szerinti adóalanyiság a választás bejelentését követ hónap első napjával jön létre. A tevékenységét év közben kezdő vállalkozás bejelentését az állami adóhatósághoz való bejelentkezéssel egyidejűleg teljesítheti. Ebben az esetben az adóalanyiság a vállalkozás nyilvántartásba vételének napjával jön létre. Kivéve:két éven belül törölt vagy jogerősen felfüggesztett adószámú adóalany

112

Kisadózó vállalkozások tételes adója

Az adóalanyiság megszűnésének esetei: a bejelentés hónapjának utolsó napjával, ha az adóalany bejelenti, hogy adókötelezettségeit a jövőben nem e törvény szabályai szerint teljesíti; a vállalkozási forma megváltozása esetén a változás bekövetkezését megelőző nappal, ha a változás következtében a vállalkozás nem a 3. §-ban felsorolt formában működik tovább;

113

Kisadózó vállalkozások tételes adója

Az adóalanyiság megszűnésének esetei: kisadózó egyéni vállalkozói jogállásának megszűnése napjával, a kisadózó vállalkozásnak minősül egyéni cég, betéti társaság vagy közkereseti társaság jogutód nélküli megszűnésének napjával; a gazdasági társaság bejelentett kisadózó tagjának halálát követő nappal, ha a kisadózó vállalkozás tevékenységében más bejelentett kisadózó nem működik közre, és 90 napon belül más kisadózó nem kerül bejelentésre;

114

Kisadózó vállalkozások tételes adója

Az adóalanyiság megszűnésének esetei: a gazdasági társaság bejelentett kisadózó tagjának a gazdasági társaságból való kilépését követő nappal, ha a kisadózó vállalkozás tevékenységében más bejelentett kisadózó nem működik közre, és ezen időpontig más kisadózó nem kerül bejelentésre; a tagsági jogviszony keletkezésének napjával, ha a betéti társaság vagy közkereseti társaság kisadózó vállalkozásnak nem magánszemély tagja lesz; a mulasztási bírságot megállapító határozat jogerőre emelkedésének napjával, ha az adóalanyiság időszakában elkövetett jogsértés miatt a kisadózó vállalkozás terhére az adóhatóság(Vámhatóság) számla- vagy nyugtaadás elmulasztásáért vagy be nem jelentett alkalmazott foglalkoztatásáért , igazolatlan eredetű árú forgalmazásáért mulasztási bírságot , jövedéki bírságot állapít meg;

számla- vagy nyugtaadás elmulasztásáért vagy be nem jelentett alkalmazott foglalkoztatásáért , igazolatlan eredetű árú forgalmazásáért mulasztási bírságot , jövedéki bírságot állapít meg;")

115

Kisadózó vállalkozások tételes adója

Az adóalanyiság megszűnésének esetei: az adószám alkalmazását felfüggesztő vagy törlő határozat jogerőre emelkedésének napjával, ha a kisadózó vállalkozás adószámának alkalmazását az adóhatóság az adóalanyiság ideje alatt jogerősen felfüggeszti vagy törli; a naptári negyedév utolsó napjával, ha a kisadózó vállalkozás állami adóhatóságnál nyilvántartott, végrehajtható adótartozása a naptári negyedév utolsó napján meghaladja a 100 ezer forintot; a végelszámolás, a felszámolás , kényszertörlési eljárás kezdő időpontját megelőző nappal.

116

Kisadózó vállalkozások tételes adója

Az adóalanyiság megszűnésének esetei: a bevétel megszerzését megelőző nappal, ha a vállalkozás a Kisadózó tv. 4. § (4) bekezdésében megjelölt tevékenységből bevételt szerez. Átalakulást megelőző nappal, ha az átalakulás következtében a vállalkozás nem felel meg az adóalanyiság feltételeinek. Az adóalanyiság megszűnésétől számított 24 hónapban az adóalanyiság ismételten nem választható.

bekezdésében megjelölt tevékenységből bevételt szerez. Átalakulást megelőző nappal, ha az átalakulás következtében a vállalkozás nem felel meg az adóalanyiság feltételeinek. Az adóalanyiság megszűnésétől számított 24 hónapban az adóalanyiság ismételten nem választható.")

117

Kisadózó vállalkozások tételes adója

A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK OKA A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK IDŐPONTJA kijelentkezés a kisadózó vállalkozások tételes adója alól a bejelentés hónapjának utolsó napja egyéni cég, kkt. illetve bt. cégforma megváltozása a tv. hatálya alá nem tartozó vállalkozási formává a változás bekövetkeztét megelőző nap egyéni vállalkozói jogállás megszűnése a jogállás megszűnésének napja kkt., bt. egyéni cég jogutód nélküli megszűnése a jogutód nélküli megszűnés napja Forrás:ADÓVILÁG

118

Kisadózó vállalkozások tételes adója

A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK OKA A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK IDŐPONTJA kkt., bt. bejelentett kisadózójának halála, ha más bejelentett kisadózó nem működik közre a társaságban és 90 napon belül új kisadózó nem kerül bejelentésre a bejelentett kisadózó halálát követő nap kkt., bt. bejelentett kisadózójának kilépése, ha más bejelentett kisadózó nem működik közre a társaságban és a kilépés időpontjáig új kisadózó nem kerül bejelentésre a bejelentett kisadózó kilépését követő nap Forrás:ADÓVILÁG

119

Kisadózó vállalkozások tételes adója

A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK OKA A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK IDŐPONTJA kkt., bt. esetén nem magánszemély tagok belépése tagsági jogviszony keletkezésének napja adóalanyiság időszakában elkövetett jogsértés miatt a vállalkozás terhére kirótt mulasztási, jövedéki bírság számla- vagy nyugtaadás elmulasztásáért, be nem jelentett alkalmazott foglalkoztatásáért, igazolatlan eredetű áru forgalmazásáért a mulasztási bírságot kiszabó határozat jogerőre emelkedésének napja Forrás:ADÓVILÁG

120

Kisadózó vállalkozások tételes adója

A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK OKA A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK IDŐPONTJA a vállalkozás adószámának alkalmazását a NAV jogerősen felfüggeszti a felfüggesztő határozat jogerőre emelkedésének napja a vállalkozás adószámát a NAV jogerősen törli a törlésről szóló határozat jogerőre emelkedésének napja a vállalkozás NAV-nál nyilvántartott, végrehajtható adótartozása a naptári negyedév utolsó napján meghaladja a 100 ezer Ft-ot a naptári negyedév utolsó napja Forrás:ADÓVILÁG

121

Kisadózó vállalkozások tételes adója

A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK OKA A KISADÓ TV. SZERINTI ADÓALANYISÁG MEGSZŰNÉSÉNEK IDŐPONTJA végelszámolási, felszámolási, kényszertörlési eljárás megindítása az eljárás kezdő időpontját megelőző nap a Kisadó tv. 4.§ (4) bekezdése szerinti tevékenységből származó bevétel szerzése a bevétel megszerzésének napját megelőző nap Átalakulás következtében a vállalkozás nem teljesíti az adóalanyiság feltételeit az átalakulást megelőző nap Forrás:ADÓVILÁG

bekezdése szerinti tevékenységből származó bevétel szerzése. a bevétel megszerzésének napját megelőző nap. Átalakulás következtében a vállalkozás nem teljesíti az adóalanyiság feltételeit. az átalakulást megelőző nap. Forrás:ADÓVILÁG.")

122

Kisadózó vállalkozások tételes adója

A kisadózó vállalkozások tételes adójának mértéke: A kisadózó vállalkozás a főállású kisadózó után havi forint, a főállásúnak nem minősül kisadózó után havi forint tételes adót fizet órás munkaviszonyban álló - Kiegészítő tevékenységet folytató(nyugdíjas) - Külföldön biztosított (EU feltételeknek megfelelő formában) - Megváltozott munkaképességűek Nem minősülnek főállású kisadózónak!

- Külföldön biztosított (EU feltételeknek megfelelő formában) - Megváltozott munkaképességűek Nem minősülnek főállású kisadózónak!")

123

Kisadózó vállalkozások tételes adója

A kisadózó vállalkozások tételes adójának mértéke: Több bejelentett kisadózó esetén a tételes adót minden személy után meg kell fizetni. Minden megkezdett hónapra az adó egészét kell megfizetni! Ha a teljes naptári hónapban az egyéni vállalkozó kisadózó egyéni vállalkozói tevékenységét szüneteltette, erre a hónapra tételes adót nem kell fizetnie.

124

Kisadózó vállalkozások tételes adója

A kisadózó vállalkozások tételes adójának megfizetése: A kisadózó vállalkozások tételes adóját a kisadózó vállalkozás a tárgyhónapot követ hónap 12. napjáig megfizeti. A kisadózó vállalkozás naptári évben elért bevételének 6 millió forintot meghaladó része után 40 százalékos mértékű adót fizet.

125

Kisadózó vállalkozások tételes adója

A kisadózó vállalkozások tételes adójával teljesített közterhek: vállalkozói személyi jövedelemadó és vállalkozói osztalékalap utáni adó vagy átalányadó megállapítása, bevallása és megfizetése; társasági adó megállapítása, bevallása és megfizetése; a személyi jövedelemadó, járulékok és az egészségügyi hozzájárulás megállapítása, bevallása és megfizetése; szociális hozzájárulási adó és egészségügyi hozzájárulás, valamint a szakképzési hozzájárulás megállapítása, bevallása és megfizetése. kisadózónak nem minősülő személyek foglalkoztatására tekintettel teljesíteni kell az adókötelezettségeket!!!!!!!!!

126

Kisadózó vállalkozások tételes adója

A főállású kisadózó biztosítottnak minősül, ellátások számításának alapja havi forint. A nem főállású kisadózó – e jogviszonya alapján – biztosítottnak nem minősül,társadalombiztosítási ellátásra és álláskeresési ellátásra jogosultságot nem szerez.

127

Kisadózó vállalkozások tételes adója

Nyilvántartási kötelezettség: A kisadózó vállalkozás bevételi nyilvántartást vezet Minimális adattartalom: sorszám; b) a bizonylat sorszáma; c) a bevétel összege; d) a bevétel megszerzésének időpontja; e) számla kiállítása esetén a bevétel juttatójának neve, címe. A nyilvántartásban adatot rögzíteni, módosítani és törölni csak bizonylat alapján lehet.

a bizonylat sorszáma; c) a bevétel összege; d) a bevétel megszerzésének időpontja; e) számla kiállítása esetén a bevétel juttatójának neve, címe. A nyilvántartásban adatot rögzíteni, módosítani és törölni csak bizonylat alapján lehet.")

128

Kisadózó vállalkozások tételes adója

számlán feltünteti azt, hogy „Kisadózó ”. 5 éves megőrzési kötelezettség(rontottra is) Gazdasági esemény feltüntetésnek kérdése a bevételi nyilvántartáson! Áfa fizetési kötelezettség- levonási jog? Alanyi adómentesség választásának lehetősége. Kapott támogatás bevétel –a visszafizetett nem csökkenti a bevételt?

Gazdasági esemény feltüntetésnek kérdése a bevételi nyilvántartáson! Áfa fizetési kötelezettség- levonási jog Alanyi adómentesség választásának lehetősége. Kapott támogatás bevétel –a visszafizetett nem csökkenti a bevételt")

129

Kisadózó vállalkozások tételes adója

Nyilatkozat a bevételről: A kisadózó vállalkozás az adóévet követő év február 25-ig az állami adóhatóság által rendszeresített nyomtatványon nyilatkozatot tesz az adóévben adóalanyként megszerzett bevételéről. Ha az adóalanyiság év közben szűnik meg, a nyilatkozatot a megszűnést követő 30 napon belül kell megtenni.

130

Kisadózó vállalkozások tételes adója

Adatszolgáltatás éves szinten együttesen 1 millió forintot meghaladó értékű számlázás esetén.(kisadózó vállalkozás ill. üzleti partnere is –kivéve magánszemély ill. másik kisadózó vállalkozás)

")

131

Kisadózó vállalkozások tételes adója

Az egyéni vállalkozó esetében a KATA szerinti adóalanyiság kezdő napját megelőző napon megszerzett vállalkozói bevételnek kell tekinteni minden olyan, őt egyéni vállalkozói tevékenységére tekintettel megillető ellenértéket, amelyről kiállított bizonylat szerinti teljesítési időpont megelőzi az említett adóalanyiság kezdő napját. A KATA adóalanyiság időtartamában felmerült, az adóalanyiság választását megelőző időszakra vonatkozó kiadásokat az egyéni vállalkozó oly módon számolhatja el, mintha azok a kisadózó vállalkozások tételes adója szerinti adóalanyiság kezdő napját megelőző napon merültek volna fel

132

Kisadózó vállalkozások tételes adója

A bejelentés évében az egyéni vállalkozásból származó éves jövedelem megállapításakor az egyéni vállalkozói tevékenység megszüntetésére vonatkozó előírások szerint a meglévő készletekkel kapcsolatos bevételt meg kell állapítani, és azt mindaddig adóalapot nem érintő bevételként kell nyilvántartani, amíg az egyéni vállalkozó a KATA előírásai szerint teljesíti adókötelezettségét. A megszűnés szabályai szerint megállapított készletek értékét a személyi jövedelemadó bevallásban szerepeltetni kell.

133

Kisadózó vállalkozások tételes adója

A KATA szerinti adóalanyiságot megelőző időszakból fennmaradt összes elhatárolt veszteségből az említett adóalanyiság időszakának minden 12 hónapjában százalékot, illetve annak időarányos részét elszámoltnak kell tekinteni.

134

Kisadózó vállalkozások tételes adója

Amennyiben az adózó a Szja-tv. hatálya alatt kisvállalkozói kedvezményt, kisvállalkozói adókedvezményt érvényesített, fejlesztési tartalék vagy foglalkoztatási kedvezmény címén csökkentette a bevételét, akkor a kedvezmények végleges érvényesítésére vonatkozó szabályok a KATA adóalanyiság időszaka alatt is vonatkoznak rá.

135

Kisadózó vállalkozások tételes adója

A KATA adóalanyiságot választó vállalkozásnak a társasági adó jogutód nélküli megszűnésre irányadó rendelkezéseit kell alkalmaznia, és ezért a megszűnéssel összefüggő bevallást kell benyújtania a évi társasági adókötelezettségéről.

136

Kisadózó vállalkozások tételes adója

A KATA-t választó cégnek meg kell állapítania az osztalék utáni adót kiváltó adót is. Ez azt jelenti, hogy a január 1-je előtt keletkezett vagyonnövekménynek meghatározott, nem tárgyi eszközben, immateriális javakban megtestesülő része – kvázi, mint a magánszemély tagoknak kifizetett jövedelem – után 16 százalék adót kell fizetni. Ezt az adót három év alatt, egyenlő részletekben kell megfizetni.

137

Kisadózó vállalkozások tételes adója

Az adó alapja: az eredménytartalék, a saját elhatározásból lekötött tartalék, a mérleg szerinti eredmény és a jóváhagyott osztalék, részesedés alapján a taggal szemben fennálló kötelezettség, csökkentve a mérlegben kimutatott, nem vagyoni betétként megszerzett immateriális javak és tárgyi eszközök könyv szerinti értékével

138

Kisadózó vállalkozások tételes adója

KATA-s időszakot megelőzően a társasági adó előírásai szerint érvényesített kedvezményekkel – például a kis- és középvállalkozási adóalap-kedvezményével – kapcsolatban terhelheti társasági adófizetési kötelezettség, ha a kedvezményre való jogosultságot a KATA-s időszakban elveszíti.

139

Kisadózó vállalkozások tételes adója

A KATA választása anyagi szempontból is igen előnyös lehet egyes vállalkozásoknak. Az alábbi példa 4 millió forintos (ár)bevétel, 500 ezer forint költség és a minimálbér (93 ezer forint/hó) utáni járulékfizetés mellett hasonlítja össze az egyes adónemek választása esetén elérhető nettó jövedelmet:

bevétel, 500 ezer forint költség és a minimálbér (93 ezer forint/hó) utáni járulékfizetés mellett hasonlítja össze az egyes adónemek választása esetén elérhető nettó jövedelmet:")

140

Nettó árbevétel (EVA bruttósítom)

TAO EVA KATA Nettó árbevétel (EVA bruttósítom) Ft Ft Költség Ft Szociális hozzájárulási adó Ft - Eredmény (bev - ktg) Ft Ft Ft adó Ft Ft Ft egyéni járulékok Ft "osztalék" közterhei (KATA esetében ez a nem kisadózó tag egyéb jövedelemének minősül) Ft Ft Fizetendő közteher összesen Ft Ft Ft Nettó jövedelem Ft Ft Ft

Ft Ft. Költség Ft. Szociális hozzájárulási adó Ft. - Eredmény (bev - ktg) Ft Ft Ft. adó Ft Ft Ft. egyéni járulékok Ft. osztalék közterhei (KATA esetében ez a nem kisadózó tag egyéb jövedelemének minősül) Ft Ft. Fizetendő közteher összesen Ft Ft Ft. Nettó jövedelem Ft Ft Ft.")

141

Kisadózó vállalkozások tételes adója

A KATA választása anyagi szempontból is igen előnyös lehet egyes vállalkozásoknak. Az alábbi példa feltételei: 4 millió forintos (ár)bevétel, 500 ezer forint költség és a minimálbér (98 ezer forint/hó) A Bt-nek két magánszemély tagja van, melyek közül egy, a beltag személyes közreműködésre kötelezett (főállású kisadózó), a kültag csak tagi betét megfizetésére kötelezett (kültag nem minősül kisadózónak). Osztalék 1/2-1/2 arányban illeti meg a tagokat

bevétel, 500 ezer forint költség és a minimálbér (98 ezer forint/hó) A Bt-nek két magánszemély tagja van, melyek közül egy, a beltag személyes közreműködésre kötelezett (főállású kisadózó), a kültag csak tagi betét megfizetésére kötelezett (kültag nem minősül kisadózónak). Osztalék 1/2-1/2 arányban illeti meg a tagokat.")

142

Nettó árbevétel (EVA bruttósítom)

TAO EVA KATA Nettó árbevétel (EVA bruttósítom) Ft Ft Költség Ft Szociális hozzájárulási adó Ft - Eredmény (bev - ktg) Ft Ft Ft adó Ft Ft Ft egyéni járulékok Ft "osztalék" közterhei (KATA esetében ez a nem kisadózó tag egyéb jövedelemének minősül) Ft Ft Fizetendő közteher összesen Ft Ft Ft Nettó jövedelem Ft Ft Ft

Ft Ft. Költség Ft. Szociális hozzájárulási adó Ft. - Eredmény (bev - ktg) Ft Ft Ft. adó Ft Ft Ft. egyéni járulékok Ft. osztalék közterhei (KATA esetében ez a nem kisadózó tag egyéb jövedelemének minősül) Ft Ft. Fizetendő közteher összesen Ft Ft Ft. Nettó jövedelem Ft Ft Ft.")

143

Kisvállalati adó Az adó alanya: az egyéni cég, a közkereseti társaság,

a betéti társaság, a korlátolt felelősségű társaság, Zártkörűen működő részvénytársasság a szövetkezet és a lakásszövetkezet, az erdőbirtokossági társulat,

144

Kisvállalati adó a végrehajtó iroda,

az ügyvédi iroda és a közjegyzői iroda, a szabadalmi ügyvivői iroda, a külföldi vállalkozó, a belföldi üzletvezetési hellyel rendelkező külföldi személy.

145

Kisvállalati adó Kisvállalati adózás választásának feltételei:

Az adózónak az átalagos statisztikai létszáma az adóévet megelőző évben várhatóan nem haladja meg a 25 főt. Az adózónak az adóévet megelőző adóévben elszámolandó bevétele várhatóan nem haladja meg az 500 millió forintot.

146

Kisvállalati adó az adóévet megelőző két naptári évben adószámának alkalmazása nem volt jogerősen felfüggesztve vagy törölve; üzleti évének mérlegforduló napja december 31.; az adóévet megelőző adóévéről készítendő beszámolójában a mérlegfőösszege várhatóan nem haladja meg az 500 millió forintot. foglalkoztatotti létszám és bevételi határok –kapcsolt vállalkozások !

147

Kisvállalati adó Nem jogszerű a kisvállalati adóalanyiság választására vonatkozó bejelentés: ha annak napján az adózónak az állami adó- és vámhatóság által nyilvántartott, végrehajtható adó- és vámtartozása meghaladja az 1 millió forintot.

148

Adóalanyiság keletkezése:

Kisvállalati adó Adóalanyiság keletkezése: A kisvállalati adó szerinti adóalanyiság a választás bejelentését követ naptári év első napjával jön létre. A bejelentést legkorábban az adóévet megelőző év december 1-jétől, legkésőbb az adóév január 15-éig lehet megtenni (01.15-ig vissza lehet vonni) Határidő elmulasztása esetén igazolási kérelemnek nincs helye.

Határidő elmulasztása esetén igazolási kérelemnek nincs helye.")

149

Kisvállalati adó A kisvállalati adó alapja:

az adózó pénzügyi vagyonának realizált változása és a személyi jellegű kifizetések korrigált együttes összege, de legalább a járulékalapot képező személyi jellegű ráfordítások összege.

150

Kisvállalati adó A pénzforgalmi szemléletű eredményt csökkenti:

A pénzforgalmi szemléletű eredményt növeli: hitel vagy kölcsön felvétele, hitel vagy kölcsön törlesztésekor a felvételekor csökkentő tételként elszámolt összeg arányos része az adózó által nyújtott kölcsön törlesztésekor növelő tételként elszámolt összeg arányos része, hitel vagy kölcsön nyújtása, tulajdoni részesedést jelentő befektetés eladása esetén a vásárláskor növelő tételként elszámolt összeg arányos része, tulajdoni részesedést jelentő befektetés vásárlása, Forrás:ADÓVILÁG

151

Kisvállalati adó A pénzforgalmi szemléletű eredményt csökkenti:

A pénzforgalmi szemléletű eredményt növeli: Tőke bevonás(különösen a jegyzett tőke emelése, tőkekivonás (pl. jegyzett tőke leszállítása), osztalék és osztalékelőleg megszerzése osztalék és osztalékelőleg fizetése Kötvény vagy hitelviszonyt megtestesítő értékpapír kibocsátása saját kibocsátású kötvény vagy hitelviszonyt megtestesítő ÉP beváltása, törlesztése esetén a beváltott, eladott ÉP kibocsátásakor a pénzforgalmi szemléletű eredményt csökkentő tételként elsz-t összeg arányos része kapcsán a tárgyévben befolyt pénzeszköz miatt a tárgyévben teljesített pénzeszköz kifizetés Forrás:ADÓVILÁG

, osztalék és osztalékelőleg megszerzése. osztalék és osztalékelőleg fizetése. Kötvény vagy hitelviszonyt megtestesítő értékpapír kibocsátása. saját kibocsátású kötvény vagy hitelviszonyt megtestesítő ÉP beváltása, törlesztése esetén a beváltott, eladott ÉP kibocsátásakor a pénzforgalmi szemléletű eredményt csökkentő tételként elsz-t összeg arányos része. kapcsán a tárgyévben befolyt pénzeszköz. miatt a tárgyévben teljesített pénzeszköz kifizetés. Forrás:ADÓVILÁG.")

152

Kisvállalati adó Az adó mértéke az adó alapjának 16 százaléka.

A kisvállalati adó megfizetésével az adóalany mentesül: a 10 százalékos társasági adó, a 27 százalékos szociális hozzájárulási adó, és a 1,5 százalékos szakképzési hozzájárulás bevallása és megfizetése alól.

153

Kisvállalati adó Az adóalany a kisvállalati adó alapját és az adót adóévenként megállapítja és az adóévet követ év május 31-ig bevallja. Előleg havonta (1 millió Ft elérő kisvállalati adó fizetési kötelezettség, első évben 100 millió Ft meghaladó bevétel) tárgyhónapot követő hónap 20-áig fizeti meg. Előleg negyedévente, a negyedévet követő hónap 20-áig fizeti meg.

tárgyhónapot követő hónap 20-áig fizeti meg. Előleg negyedévente, a negyedévet követő hónap 20-áig fizeti meg.")

154

Kisvállalati adó Átmeneti szabály, hogy a pénzforgalmi szemléletű eredmény meghatározása során figyelmen kívül kell hagyni azt a bevételt, kiadást, amelyeket az adózó az adóévet megelőző évi eredmény-kimutatásában bevételként, ráfordításként számol el.

155

Kisvállalati adó A társasági adó alanya a kisvállalati adó választása esetén a Tao-törvénynek a jogutód nélküli megszűnésre vonatkozó rendelkezéseit a Kisvállalati adóról szóló törvényben foglalt eltérésekkel alkalmazza. kisvállalati adóalanyiság választása esetén a társasági adóalanynak az értékcsökkenési leírás különbözetével el kell számolnia, mentesülésre nincs lehetőség.

156

Kisvállalati adó A bejelentés adóévére vonatkozó társaságiadó-bevallásban adóelőleget már nem kell bevallani és a bejelentést követő adóévre társaságiadó-előleget nem kell fizetni. Amennyiben az adózó a kisvállalati adóalanyiság választására vonatkozó bejelentését jogszerűen nem tehette volna meg, nem mentesül az adóelőleg-fizetés elmulasztásának jogkövetkezményei alól.

157

Kisvállalati adó A KIVA alanya elhatárolt veszteségként veheti figyelembe az e törvény szerint meghatározott adóalanyiság időszaka előtt, a társasági adóalanyiság alatt keletkezett negatív társasági adóalapjának azt a részét, amelyet a társasági adóalap csökkentéseként korábban nem vett figyelembe.

158

Személyi jövedelemadó törvény 2013 évi változásai

159

SZJA. Az összevont adóalapba tartozó jövedelmekhez 2013 évtől az adóalap-növelő tételként nem kell hozzáadni a jövedelem 27 százalékát. A törvénymódosítás rögzíti, hogy az adóalap-kiegészítés tól megszűnik. Az összevont adóalap az adóévben adókötelezettség alá eső valamennyi önálló, nem önálló tevékenységből származó, valamint egyéb bevételből megállapított jövedelem, továbbá átalányadózás esetén az egyéni vállalkozói, a mezőgazdasági kistermelői bevételből az átalányban megállapított jövedelem.

160

SZJA. A munkáltató által a magánszemély javára megtakarítási jelleggel kötött életbiztosítások díja nem a magánszemély jövedelmeként adózik majd, hanem azután a munkáltató teljesíti az adókötelezettséget, egyéb kifizetői adóteher mellett adható jövedelemként plusz 27 százalék eho teherrel. kivéve a teljes életre szóló, visszavásárlási értékkel bíró életbiztosítás ( kockázati biztosításnak nem minősülő, határozatlan idejű, kizárólag halál esetére szóló)

")

161

SZJA. Az ilyen biztosítás kifizető, munkáltató által fizetett rendszeres díja a módosítás szerint január 1-jétől továbbra is adómentes juttatásnak minősül, de a nem rendszeres díjak a befizetés időpontjában válnak adóköteles biztosítási díjként adókötelessé. A teljes életre szóló, visszavásárlási értékkel bíró életbiztosításokból származó, a biztosított saját befizetését meghaladó összegű biztosítói teljesítés ugyancsak egyéb jövedelemként adóköteles.

162

SZJA. Az egyéb jövedelem után főszabály szerint az egészségügyi hozzájárulás mértéke 27 százalék, azonban az csak 14 százalék, ha a jövedelem megszerzésének időpontja a lejárati szolgáltatással nem bíró, kizárólag halál esetére szóló, visszavásárlási értékkel bíró életbiztosítás megkötésétől – de legkorábban január 1-jétől – számított 10 évet követő időpontra esik.

163

SZJA. A december 31-éig megkötött szerződésekre az Szja törvény december 31-én hatályos rendelkezéseit kell alkalmazni (vagyis kifizető által magánszemély javára kötött biztosítás esetében a biztosítás díja a biztosított magánszemély adómentes jövedelme).

.")

164

SZJA. Ha a biztosító december 31-ét követően olyan teljes életre szóló kockázati élet- és balesetbiztosításra teljesít kifizetést, amelynek volt adómentes díja (adómentes díjú a kifizető által december 31-éig megkötött teljes életre szóló kockázati életbiztosítás díja), úgy megfizetett díjra és az ahhoz kapcsolódó biztosítói teljesítésre az Szja törvény december 31-én hatályos rendelkezéseit kell alkalmazni.

, úgy megfizetett díjra és az ahhoz kapcsolódó biztosítói teljesítésre az Szja törvény december 31-én hatályos rendelkezéseit kell alkalmazni.")

165

SZJA. Az iskolakezdési támogatást jövőre kizárólag tankönyv, taneszköz, ruházat vásárlására szolgáló, papír alapú vagy elektronikus utalványként lehet adni.( vásárlásról leadott számlák alapján nem lehet kifizetni. ) Munkáltató felé a nyilatkozat is elegendő az igénybevételhez. Ha a béren kívüli juttatások összesen meghaladják az évi 500 ezer forintot, a magánszemély halála esetén nem kell arányosítani a felső határt.

Munkáltató felé a nyilatkozat is elegendő az igénybevételhez. Ha a béren kívüli juttatások összesen meghaladják az évi 500 ezer forintot, a magánszemély halála esetén nem kell arányosítani a felső határt.")

166

SZJA- egyes juttatások adózása

Megnevezés: Munkáltató/kifizető Munkavállaló Béren kívülinek nem minősülő egyes meghatározott juttatások 70. § 16% Szja 27% Eho Béren kívüli juttatások 71. § 14% Eho Béren kívülinek nem minősülő egyes meg nem határozott juttatások 16% Szja * * A magánszemély és a juttató tb-terheit a felek közötti jogviszony határozza meg.

167

Béren kívüli juttatások ( 1,19 alap után 16%-szja ,14% EHO 2012)

A juttatás megnevezése Egyedi korlát Helyi utazási bérlet Munkahelyi(üzemi) étkezés 12500 Ft/hó Fogyasztásra kész étel(Erzsébet-utalvány) 8 ezer Ft/hó Iskolakezdési tám. Minimálbér 30%-a Széchenyi Pihenő Kártya szálláshely 225 ezer Ft Széchenyi Pihenő Kártya vendéglátás 150 ezer Ft Széchenyi Pihenő Kártya szabadidő 75 ezer Ft Foglalkoztatói nyugdíjszolgáltató intézményi hozzájárulás Minimálbér 50%-a

étkezés Ft/hó. Fogyasztásra kész étel(Erzsébet-utalvány) 8 ezer Ft/hó. Iskolakezdési tám. Minimálbér 30%-a. Széchenyi Pihenő Kártya szálláshely. 225 ezer Ft. Széchenyi Pihenő Kártya vendéglátás. 150 ezer Ft. Széchenyi Pihenő Kártya szabadidő. 75 ezer Ft. Foglalkoztatói nyugdíjszolgáltató intézményi hozzájárulás. Minimálbér 50%-a.")

168

Béren kívüli juttatások ( 1,19 alap után 16%-szja ,10% EHO 2012)

A juttatás megnevezése Egyedi korlát Üdülés saját üdülőben minimálbér önkéntes kölcsönös nyugdíjpénztárba átutalt összeg Minimálbér 50%-a önkéntes kölcsönös egészségpénztárba, illetve önsegélyező pénztárba átutal összeg együtt max. min. bér 30 % Juttatás szövetkezet közösségi alapjából Iskolarendszerű képzés munkáltató által átvállalt költsége Minimálbér két és félszerese

169

SZJA. Változik az Erzsébet utalvány fogalma: a Magyar Nemzeti Üdülési Alapítvány által papír alapon vagy elektronikus formában kibocsátott, fogyasztásra kész étel és melegkonyhás vendéglátóhelyeken étkezési szolgáltatás vásárlására felhasználható utalvány. 2013-tól a munkáltató abban az esetben is biztosíthat utalvány formájában munkahelyi étkeztetést, ha a munkahelyi étkezőhely külsős személyek számára is nyitva áll.

170

SZJA. Adómentes lesz a kifizető által ugyanazon magánszemélynek az adóévben legfeljebb 50 ezer forint értékben juttatott, sporteseményre vagy kulturális szolgáltatás igénybevételére – muzeális intézmény és művészeti létesítmény (kiállítóhely) kiállítására, színház-, tánc- , cirkusz- vagy zeneművészeti előadásra, közművelődési tevékenységet folytató szervezet által nyújtott kulturális szolgáltatás igénybevételére – szóló belépőjegy, bérlet, tovább á könyvtári beiratkozási díj.

kiállítására, színház-, tánc- , cirkusz- vagy zeneművészeti előadásra, közművelődési tevékenységet folytató szervezet által nyújtott kulturális szolgáltatás igénybevételére – szóló belépőjegy, bérlet, tovább á könyvtári beiratkozási díj.")

171

SZJA. A módosítás újrafogalmazza a külföldi illetőségűek által Magyarországon szerzett jövedelmük terhére érvényesíthető kedvezmény szabályait kedvezmény csak akkor érvényesíthető, ha a magánszemélyt ugyanolyan vagy hasonló kedvezmény ugyanarra az időszakra máshol nem illeti meg és összes jövedelmének legalább 75 százaléka Magyarországon esik adókötelezettség alá

172

SZJA. Családi kedvezmény érvényesítésének pontosítása.

Megosztási szabályok- családi kedvezmény közös érvényesítése, megosztása!

173

Családi kedvezmény(összevont adóalapot csökkentő kedvezmény)

SZJA Családi kedvezmény(összevont adóalapot csökkentő kedvezmény) Összege : Egy és kettő eltartott estén Ft Három és minden további eltartott esetén : Ft Eltartott: gyermek, magzat a fogantatás utáni 91. naptól, saját jogon családi pótlékban részesülő, rokkantsági járadékban részesülő . Kedvezmény megosztható!

Összege : Egy és kettő eltartott estén Ft. Három és minden további eltartott esetén : Ft. Eltartott: gyermek, magzat a fogantatás utáni 91. naptól, saját jogon családi pótlékban részesülő, rokkantsági járadékban részesülő . Kedvezmény megosztható!")

174

Családi kedvezmény(összevont adóalapot csökkentő kedvezmény)

SZJA Családi kedvezmény(összevont adóalapot csökkentő kedvezmény) Jogosultsági hónap : - amelyre tekintettel a családi pótlékot folyósítják, (2012.családi pótlékra jogosult) - amelyre tekintettel a rokkantsági járadékot folyósítják. - Várandósági jogosultság 1 napig fennáll /orvosi igazolás alapján/

Jogosultsági hónap : - amelyre tekintettel a családi pótlékot folyósítják, (2012.családi pótlékra jogosult) - amelyre tekintettel a rokkantsági járadékot folyósítják. - Várandósági jogosultság 1 napig fennáll /orvosi igazolás alapján/")

175

SZJA Családi kedvezmény

Eltartott(családi pótlék összegének megállapításánál figyelembe vehető) Kedvezményezett eltartott(családi pótlékra jogosult) Jogosultsági hónap(családi pótlékra való jogosultság fennáll) Fogalmának a pontosítása!

Kedvezményezett eltartott(családi pótlékra jogosult) Jogosultsági hónap(családi pótlékra való jogosultság fennáll) Fogalmának a pontosítása!")

176

SZJA Családi kedvezmény

Rokkantsági járadékban részesülő magánszeméllyel (közös döntésük alapján) közös háztartásban élő HOZZÁTARTOZÓ jogosult a kedvezmény igénybevételére.

közös háztartásban élő HOZZÁTARTOZÓ jogosult a kedvezmény igénybevételére.")

177

Köszönöm a figyelmet!

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")

prezentáció>")

>")