Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Áfa, bevételi bizonylatok, a vállalkozás tevékenységével szorosan összefüggő kiadási bizonylatok

2

Az áfát a fogyasztási javakra vetik ki. Mértéke 27% (2012-ben) Az áfát a végső fogyasztó fizeti meg mert a kereskedelmi láncban minden szinten az áfa továbbszámlázásra kerül. Az áfát az államnak fizetjük be aki a köz javát szolgáló célokra használja fel: ◦ Állami intézmények fenntartása ◦ Közút és vasúthálózat fenntartása ◦ Egészségügyi intézmények fenntartása

Az áfát a végső fogyasztó fizeti meg mert a kereskedelmi láncban minden szinten az áfa továbbszámlázásra kerül. Az áfát az államnak fizetjük be aki a köz javát szolgáló célokra használja fel: ◦ Állami intézmények fenntartása ◦ Közút és vasúthálózat fenntartása ◦ Egészségügyi intézmények fenntartása.")

3

Közvetett ktsg-ek + közvetlen ktsg-ek + haszon = nettó eladási ár + áfa = bruttó eladási ár

4

Gyártás, forgalmazás Értékesítés (Ft) Felszámítot t adó Ft Előzetesen felszámíto tt adó, Ft Fizetendő adó, Ft 0. fázis Alapanyaggyártás 100 nettó ár 27 áfa 127 bruttó ár 27- 1.Fázis Termékgyártás Anyagfelhasználás áfa nélküli értéke: 100 Hozzáadott érték: 80 180 nettó ár 49 áfa 229 bruttó ár 492722 2. Fázis Nagykereskedelem Nettó besz. Ár: 180 Árrés/ hozzáadott érték: 40 220 nettó ár 59 áfa 279 bruttó ár 594910 3. Fázis: Kiskereskedelem Nettó besz. Ár: 220 Árrés: 20 240 nettó ár 65 áfa 305 bruttó ár 65596 Fogyasztói ár/ Összesen: 20013565

5

Az egyéni vállalkozó adózása 2012. évtől függ attól is, hogy magánnyugdíj pénztár tagja maradt-e, amennyiben igen akkor 2012-ben 10% nyugdíjjárulékot fizetni a pénztári számlára, az állami rendszerbe nem kell nyugdíjjárulékot fizetnie. A biztosított egyéni vállalkozók egészségbiztosítási- és munkaerő-piaci járulékának mértéke 8,5 százalékra nő. Ezen belül a természetbeni egészségbiztosítási járulék 4 százalék, a pénzbeli egészségbiztosítási járulék 3 százalék, a munkaerő-piaci járulék 1,5 százalék lesz. A nyugdíjjárulék tekintetében az egészségbiztosítási- és munkaerő-piaci járulékot vállalkozói kivét után kell megfizetni vállalkozói jövedelem szerinti adózás esetén, aki az átalányadózást választja, annak pedig az átalányban megállapított jövedelem után.

6

Jövedelem szerinti adózással általányadózással

7

A vállalkozói tevékenységéből származó bevételét és jövedelmét a vállalkozói bevételből a vállalkozói költség levonásával határozza meg (az szja-törvény 4. és a 10. számú mellékletének rendelkezései szerint). Vállalkozói költségként a vállalkozói kivét és a vállalkozói bevétel elérése érdekében felmerült kiadás számolható el.

. Vállalkozói költségként a vállalkozói kivét és a vállalkozói bevétel elérése érdekében felmerült kiadás számolható el..")

8

A vállalkozói személyi jövedelemadó a vállalkozói adóalap 500 millió forintot meg nem haladó összege után 10 százalék, az e feletti összegre 19 százalék.

9

Az egyéni vállalkozó a vállalkozói jövedelem szerinti adózás helyett adóévenként az adóév egészére az adózás rendjéről szóló törvény rendelkezései szerint átalányadózást választhat a következő feltételek együttes fennállása esetén: ◦ az átalányadózás megkezdését közvetlenül megelőző adóévben és az adóévben az egyéni vállalkozói bevétele nem haladta, illetve haladja meg a 15 millió forintot, és ◦ nem áll munkaviszonyban. Átalányadózás kizárólag az egyéni vállalkozói tevékenység egészére választható!

10

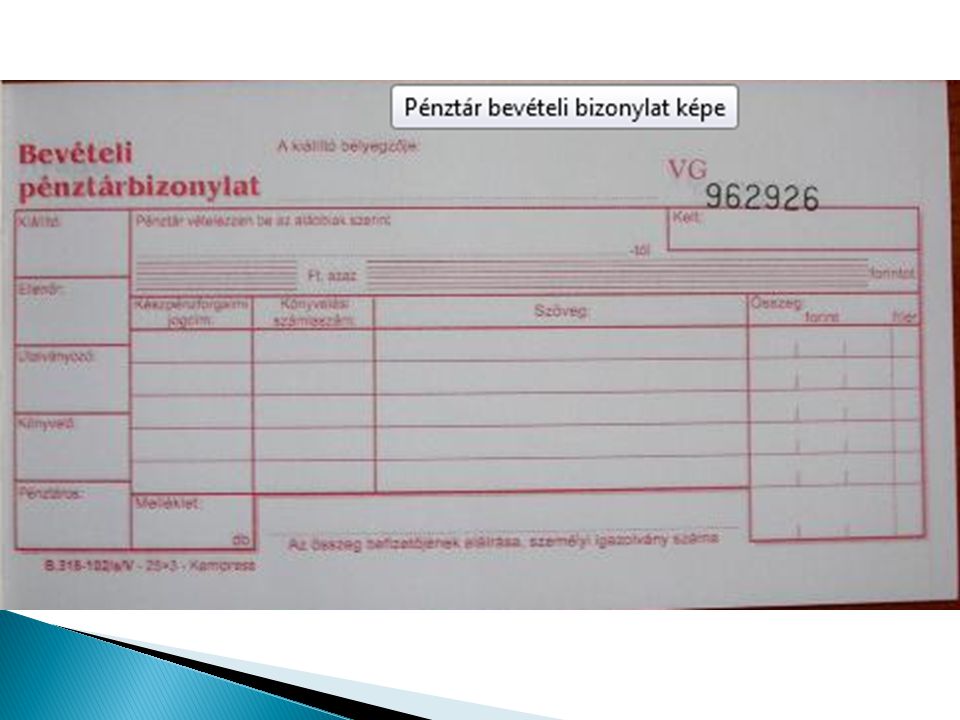

1. a házipénztárban történő készpénzforgalom 2. a bankszámláról történő kifizetések, 3. illetve a bankszámlára történő befizetések A házipénztárban történő mozgásokat minden esetben bizonylatokon kell rögzíteni. A pénztárba történő készpénz bevételezések dokumentuma a bevételi pénztárbizonylat, míg a készpénz kiadás nyilvántartására a kiadási pénztárbizonylat szolgál.

11

A bevételi pénztárbizonylatot a pénztáros tölti ki Bevételi bizonylatok tartalmi elemei: ◦ bizonylat sorszáma, ◦ befizető neve és a befizetett összeg, ◦ a befizetés jogcímének megnevezése, ◦ a könyvelési számlaszám, ◦ a termék megnevezése, azonosító száma, mennyisége, ◦ bevételezéssel kapcsolatos információk, ◦ a kiállító, a bevételező, a raktári nyilvántartásba vevő aláírását, ◦ a keltezést. ◦ a befizető aláírása és azonosítója, ◦ a pénztáros aláírása,

13

Banki készpénzfelvételt igazoló átvételi elismervény, Egyéb pénzátvételi elismervény, Vevőszámla készpénzes kiegyenlítése esetén az arról a vevőnek adott nyugta második példánya.

14

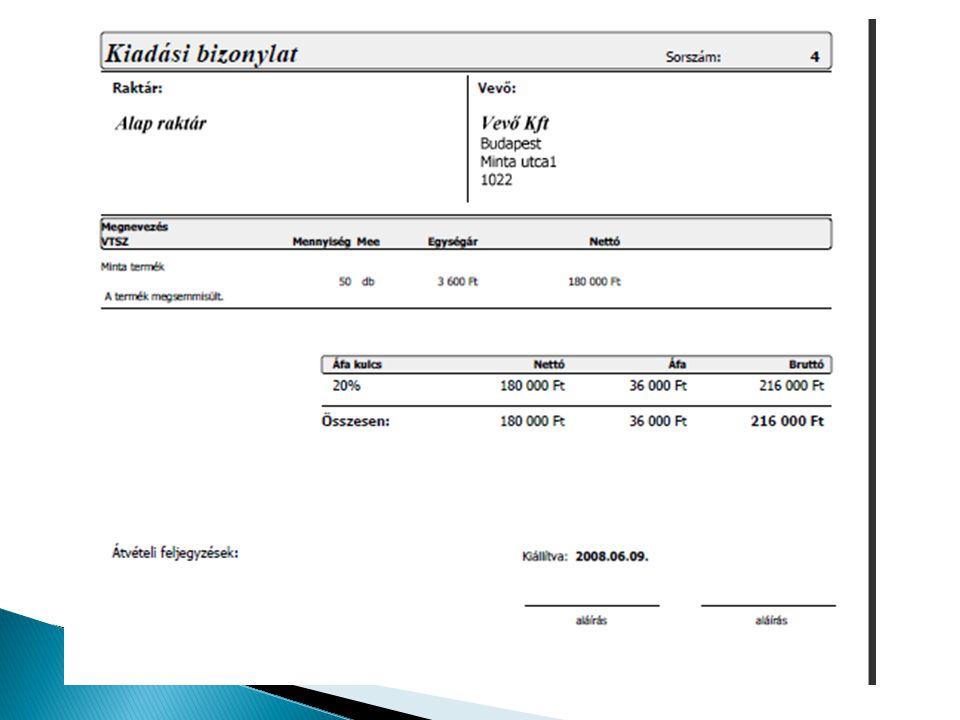

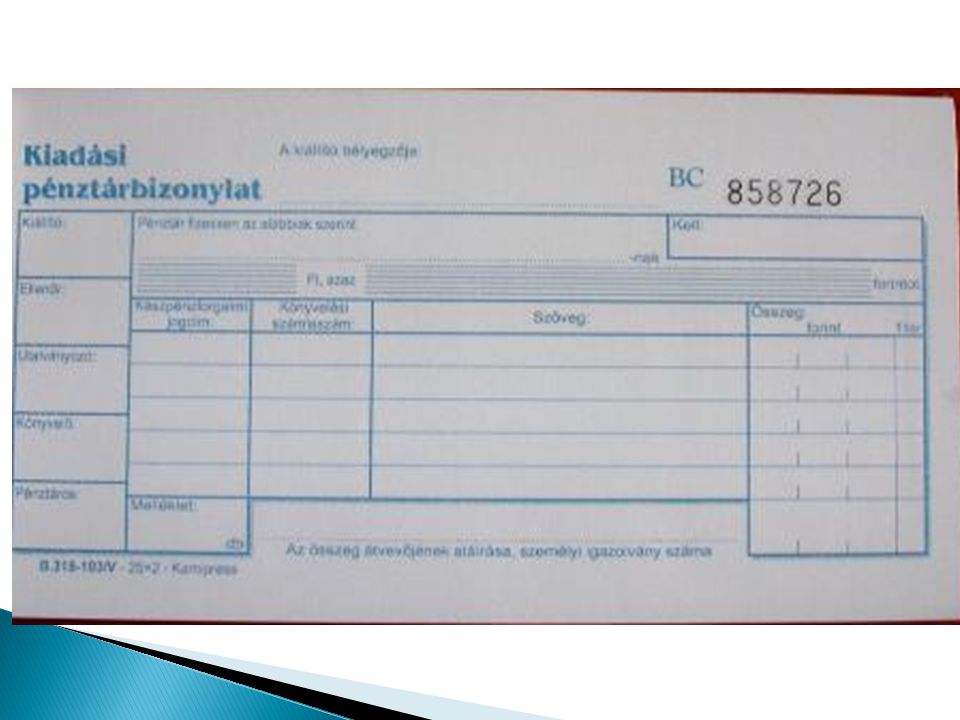

Kiadási pénztárbizonylat tartalmi elemei: ◦ bizonylat sorszáma, ◦ szervezeti egység megnevezése, ◦ termék megnevezése, azonosító száma, mennyisége, ◦ a kiadott termék megnevezése, száma, mennyisége, egységára, értéke, ◦ a kiállító, az utalványozó, átadó, átvevő aláírása, ◦ keltezés. ◦ pénzt felvevő neve és aláírása, ◦ a felvett összeg

18

Készpénzfizetési számlák, Készpénzkiadást igazoló egyéb bizonylatok pl.: kapott nyugták, Bankszámlára történő befizetés esetén a banki igazolás,

Hasonló előadás

prezentáció>")