Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Előadó: dr. Dancsó József, a Magyar Államkincstár Elnöke

Az új államháztartási számviteli rend kihívásai az önkormányzati gazdálkodásban Előadó: dr. Dancsó József, a Magyar Államkincstár Elnöke

2

A jelenlegi kincstári szervezetrendszer kialakulása

1996. január elsején megalakult a Kincstár. 2001-ben a Kincstár fő funkciói szerint (költségvetés végrehajtása, a pénzügyi szolgáltatás kezelése, valamint az államadóság kezelése) három szervezetre vált szét: az Államháztartási Hivatalra, a Magyar Államkincstár Részvénytársaságra, és az Államadóság Kezelő Központ Részvénytársaságra. 2003. június 30-ától az Államháztartási Hivatal és a Magyar Államkincstár Rt. egyesült. A cél a tevékenységek harmonizációja, az átfedések elkerülése, az Európai Unióhoz való csatlakozási követelményeknek való megfelelés volt. A mindenkori hatályos költségvetési törvény végrehajtásának pénzügyi lebonyolításával kapcsolatos feladatokat a magyar kincstári rendszer két szervezete látja el: a Magyar Államkincstár és az Államadósság Kezelő Központ Zrt. A Kincstár területi szervei 2007 és 2010 között regionális hálózatban, január 1-jétől megyei struktúrában látják el a feladataikat.

három szervezetre vált szét: az Államháztartási Hivatalra, a Magyar Államkincstár Részvénytársaságra, és az Államadóság Kezelő Központ Részvénytársaságra június 30-ától az Államháztartási Hivatal és a Magyar Államkincstár Rt. egyesült. A cél a tevékenységek harmonizációja, az átfedések elkerülése, az Európai Unióhoz való csatlakozási követelményeknek való megfelelés volt. A mindenkori hatályos költségvetési törvény végrehajtásának pénzügyi lebonyolításával kapcsolatos feladatokat a magyar kincstári rendszer két szervezete látja el: a Magyar Államkincstár. és az Államadósság Kezelő Központ Zrt. A Kincstár területi szervei 2007 és 2010 között regionális hálózatban, január 1-jétől megyei struktúrában látják el a feladataikat.")

3

A Magyar Államkincstár tevékenysége

A Kincstár: Felelős az állami költségvetés végrehajtása során a pénzforgalom lebonyolításáért és elszámolásokért, a költségvetési pozíció előrejelzéséért. Felelős a likviditás menedzseléséért, a költségvetési beszámolók összesítéséért. Felelős az állam által vállalt garanciák és az általa nyújtott hitelek nyilvántartásáért és kezeléséért. Kiemelt feladatai közé tartozik a család- és szociális-, a lakáscélú állami-, illetve az uniós és hazai támogatások folyósítása, a közszférában foglalkoztatottak bérének számfejtése. Az állampapírok forgalmazása is a Kincstár feladatkörét gyarapítja.

4

A közpénzügyi szabályozás új rendszere

2012. január 1-től Magyarország Alaptörvénye 2011. évi CXCIV. törvény a gazdasági stabilitásról 2011. évi CXCV. törvény államháztartásról Államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. Rendelet. 2014. január 1-től Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. rendelet A tagállamok költségvetési keretrendszerére vonatkozó követelményekről szóló 2011/85/EU tanácsi irányelv.

Korm. Rendelet január 1-től. Az államháztartás számviteléről szóló 4/2013. (I. 11.) Korm. rendelet. A tagállamok költségvetési keretrendszerére vonatkozó követelményekről szóló 2011/85/EU tanácsi irányelv.")

6

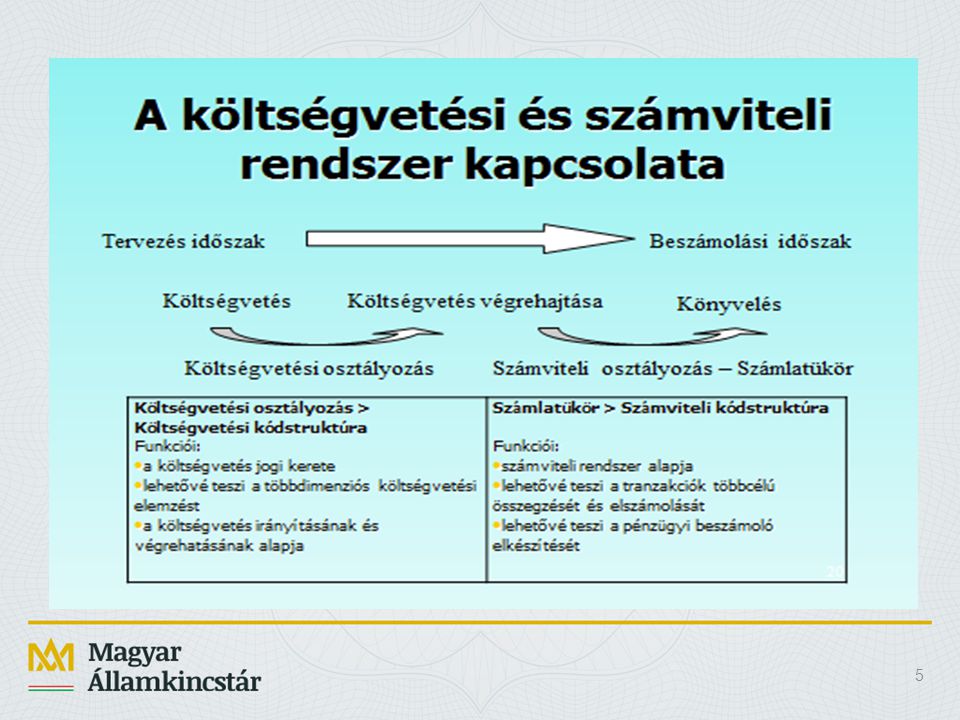

Az új számviteli rendszer három metszete

7

Beszámolási kötelezettség

Önkormányzat feladatai: Éves költségvetési beszámoló a költségvetési év utolsó napjára (naptári év). Negyedévente: Mérlegjelentés. Havonta: Költségvetési jelentés. Évközi beszámoló készítési kötelezettség: csak a megszűnteknek vagy az átalakulás miatt a megszűnés napjára. Adósságrendezési eljárás alá tartozó önkormányzatok esetén az ott megjelölt időpontra. Év közbeni alapítás esetén: alapítás időpontjától a mérleg fordulónapjáig terjedő időszakra. Irányítószerv vagy alrendszer váltáshoz nem kapcsolódik beszámoló készítés. Kincstár feladata: - Konszolidált éves költségvetési beszámoló. MEGSZŰNT: A féléves beszámoló készítési kötelezettség. Az egyszerűsített éves költségvetési beszámoló. A zárszámadást alátámasztását szolgáló önkormányzati szintű, nettósított adatokat tartalmazó éves költségvetési beszámoló (Kincstár állítja össze)! A Módszertani Útmutató.

. Negyedévente: Mérlegjelentés. Havonta: Költségvetési jelentés. Évközi beszámoló készítési kötelezettség: csak a megszűnteknek vagy az átalakulás miatt a megszűnés napjára. Adósságrendezési eljárás alá tartozó önkormányzatok esetén az ott megjelölt időpontra. Év közbeni alapítás esetén: alapítás időpontjától a mérleg fordulónapjáig terjedő időszakra. Irányítószerv vagy alrendszer váltáshoz nem kapcsolódik beszámoló készítés. Kincstár feladata: - Konszolidált éves költségvetési beszámoló. MEGSZŰNT: A féléves beszámoló készítési kötelezettség. Az egyszerűsített éves költségvetési beszámoló. A zárszámadást alátámasztását szolgáló önkormányzati szintű, nettósított adatokat tartalmazó éves költségvetési beszámoló (Kincstár állítja össze)! A Módszertani Útmutató.")

8

Kincstári tájékoztatás

A kincstári ügyfelek, illetve az ügyfelek fejlesztőinek tájékoztatására Kincstár honlapján új információs helyet hoztunk létre: Államháztartási számvitel 2014. Szakmai és informatikai tájékoztatók; 2014. évben módosuló és új nyomtatványok, bizonylatok; Az új költségvetési, beszámolási nyomtatvány garnitúrák közzététele, valamint a szabályok elkészítéséhez kapcsolódó módszertani útmutatók. Funkcionális elérhetőség: kérdések, észrevételek küldésére

9

A bevezetéshez kapcsolódó tapasztalatok

Az eredményszemlélet elsajátítása hosszabb folyamat, sokszor még a régi módszertan alapján tekintenek a könyvelésre, félreértések. A 38-as (kontírozási) NGM rendelet ismertsége még nem megfelelő, de folyamatos javulást mutat. A pénzügyi és költségvetési könyvvezetés párhuzamos vitelével összefüggésben jelentősen emelkedett a kontírozási tételek száma, összetettebbé vált az egyes események könyvelése, megnőtt a kapcsolódó könyvelési lépések száma. Az alkalmazott könyvelési programtól függően ezen megnövekedett feladatok egy része jól automatizálható. A kötelezettségvállalások, követelések és a hozzájuk kapcsolódó részletező nyilvántartások vezetésének hiánya még mindig jellemző. Nem készségszintű még a tudás, nincs rutin probléma megoldás, ezért nagyobb átfutási idő kell a megoldásban. Intézményi könyvelési, gazdálkodási szoftverek fejlesztései lényegén „éles üzemben” történnek. Fentiek miatt az adatszolgáltatási fegyelem – elsősorban központi körben – romlott. A 2014-es év átmeneti év.

NGM rendelet ismertsége még nem megfelelő, de folyamatos javulást mutat. A pénzügyi és költségvetési könyvvezetés párhuzamos vitelével összefüggésben jelentősen emelkedett a kontírozási tételek száma, összetettebbé vált az egyes események könyvelése, megnőtt a kapcsolódó könyvelési lépések száma. Az alkalmazott könyvelési programtól függően ezen megnövekedett feladatok egy része jól automatizálható. A kötelezettségvállalások, követelések és a hozzájuk kapcsolódó részletező nyilvántartások vezetésének hiánya még mindig jellemző. Nem készségszintű még a tudás, nincs rutin probléma megoldás, ezért nagyobb átfutási idő kell a megoldásban. Intézményi könyvelési, gazdálkodási szoftverek fejlesztései lényegén „éles üzemben történnek. Fentiek miatt az adatszolgáltatási fegyelem – elsősorban központi körben – romlott. A 2014-es év átmeneti év.")

10

Adatszolgáltatással kapcsolatos problémák

11

Adatszolgáltatással kapcsolatos problémák

Késői (határidőn túli) adatszolgáltatás, vagy adatszolgáltatás elmulasztása. Bírságolás látványos „eredményeket” mutat. Tartalmi hibák az adatszolgáltatásban Hiányos, nem rendszeres önkormányzati könyvvezetés. Rossz adatminőséggel való feltöltés. Technikai problémák a feltöltés során (pl. számadat elírása, helyi érték hiba).

adatszolgáltatás, vagy adatszolgáltatás elmulasztása. Bírságolás látványos „eredményeket mutat. Tartalmi hibák az adatszolgáltatásban. Hiányos, nem rendszeres önkormányzati könyvvezetés. Rossz adatminőséggel való feltöltés. Technikai problémák a feltöltés során (pl. számadat elírása, helyi érték hiba).")

12

Az adatszolgáltatások minőségét javító intézkedések a Kincstárban

A Kincstár SZMSZ módosításával új szervezeti egység jön létre az adatszolgáltatások szakmai irányítása, koordinálási feladataira (szeptember). A K-11 információs rendszer szabálybázisának javítása, pl. további összefüggés vizsgálatokkal történő kiegészítése, automatikus ellenőrzések beépítése (hibás adat nem rögzíthető). Az egyes adatszolgáltatások közötti összefüggések vizsgálata, összevetés más adatforrásokkal. Adatszolgáltatásokban az érdemi kötelezettségvállalási adatok következetes számonkérése az időszakot követően.

. A K-11 információs rendszer szabálybázisának javítása, pl. további összefüggés vizsgálatokkal történő kiegészítése, automatikus ellenőrzések beépítése (hibás adat nem rögzíthető). Az egyes adatszolgáltatások közötti összefüggések vizsgálata, összevetés más adatforrásokkal. Adatszolgáltatásokban az érdemi kötelezettségvállalási adatok következetes számonkérése az időszakot követően.")

13

Informatikai támogatás I.

14

Informatikai támogatás II.

Önkormányzati ASP központ felállítása (ASP) Kincstári releváns szakrendszerek Adó szakrendszer (ÖNKADÓ leváltása, Kincsinfó fejlesztés) Gazdálkodási szakrendszer (saját fejlesztés vs. külső szállító) Ingatlankataszter szakrendszer (külső szállító) Csak a Közép-magyarországi régió (KMR) Projektzárás: Tervek szerint lesz ASP 2.0 a teljes országra Üzemeltetés: alapinfrastruktúra – NISZ, alkalmazások – Kincstár-Kincsinfó

Kincstári releváns szakrendszerek. Adó szakrendszer (ÖNKADÓ leváltása, Kincsinfó fejlesztés) Gazdálkodási szakrendszer (saját fejlesztés vs. külső szállító) Ingatlankataszter szakrendszer (külső szállító) Csak a Közép-magyarországi régió (KMR) Projektzárás: Tervek szerint lesz ASP 2.0 a teljes országra. Üzemeltetés: alapinfrastruktúra – NISZ, alkalmazások – Kincstár-Kincsinfó.")

15

Egy lehetséges alternatíva: az önkormányzati számviteli feladatok Kincstár általi ellátása

A kisebb lakosú (2000 fő alatti) önkormányzatok és intézményeik számára kezdetben megállapodás alapján, később kötelezően a Kincstár könyvel; Az a) pontban említett kör mellett kötelezően a Kincstárhoz kerülne az adatszolgáltatási kötelezettségüket nem megfelelően teljesítő önkormányzatok könyvelése; A Kincstár által lebonyolított központi könyvelés valamennyi önkormányzat tekintetében.

önkormányzatok és intézményeik számára kezdetben megállapodás alapján, később kötelezően a Kincstár könyvel; Az a) pontban említett kör mellett kötelezően a Kincstárhoz kerülne az adatszolgáltatási kötelezettségüket nem megfelelően teljesítő önkormányzatok könyvelése; A Kincstár által lebonyolított központi könyvelés valamennyi önkormányzat tekintetében.")

16

Önkormányzatok pénzügyi ellenőrzése

1917/2013. (XII.11.) határozatában a Kormány a Magyar Államkincstár jövőbeni feladataként határozta meg, hogy január 1-jétől törvényben meghatározott szabályszerűségi pénzügyi ellenőrzést végezzen a helyi önkormányzatok körében. A nemzetgazdasági miniszter feladata, hogy szeptember 30-ig készítse elő az erre vonatkozó szabályozást a Kormány részére és a végrehajtáshoz szükséges költségvetési és humánerőforrás biztosítása érdekében szükséges intézkedést tegye meg. Az ellenőrzéseknek az új államháztartási számviteli rendszerre kell épülniük; Módszertant könyvvizsgálati alapokon; Két fő tevékenység: egyrészt évközi folyamatos, másrészt a záráshoz és a beszámoló-készítéshez kapcsolódó utólagos ellenőrzésként; Első ellenőrzési évként a év látszik elérhető célnak.

határozatában a Kormány a Magyar Államkincstár jövőbeni feladataként határozta meg, hogy január 1-jétől törvényben meghatározott szabályszerűségi pénzügyi ellenőrzést végezzen a helyi önkormányzatok körében. A nemzetgazdasági miniszter feladata, hogy szeptember 30-ig készítse elő az erre vonatkozó szabályozást a Kormány részére és a végrehajtáshoz szükséges költségvetési és humánerőforrás biztosítása érdekében szükséges intézkedést tegye meg. Az ellenőrzéseknek az új államháztartási számviteli rendszerre kell épülniük; Módszertant könyvvizsgálati alapokon; Két fő tevékenység: egyrészt évközi folyamatos, másrészt a záráshoz és a beszámoló-készítéshez kapcsolódó utólagos ellenőrzésként; Első ellenőrzési évként a év látszik elérhető célnak.")

17

Köszönöm a figyelmet!

Hasonló előadás

2013.>")

MNB rendelet, a pénz- és hitelpiaci szervezetek által a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő.>")

Korm.>")

BELSŐ érintettek (vezetők, dolgozók, tulajdonosok) Szakmai.>")

Korm. rendelet a kisebbségi önkormányzatoknak a központi költségvetésből nyújtott feladatarányos támogatások feltételrendszeréről.>")