Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete Adószakértői Tagozat SZÍNLELT SZERZŐDÉSEK Előadó: Vadász Iván alelnök Budapest, 2006. június 7.

2

Adómoratórium 2005. évi LI. törvény fekete foglalkoztatás 2005. 07. 12-ig színlelt szerződés 2006. 06. 30-ig

6

A színlelt szerződések átminősítése kapcsán keletkező bejelentési kötelezettségről 2006. május 29. - bejelentés az adóellenőrzést végző adóhatóságnak - „próbára bocsátás” www.apeh.hu

9

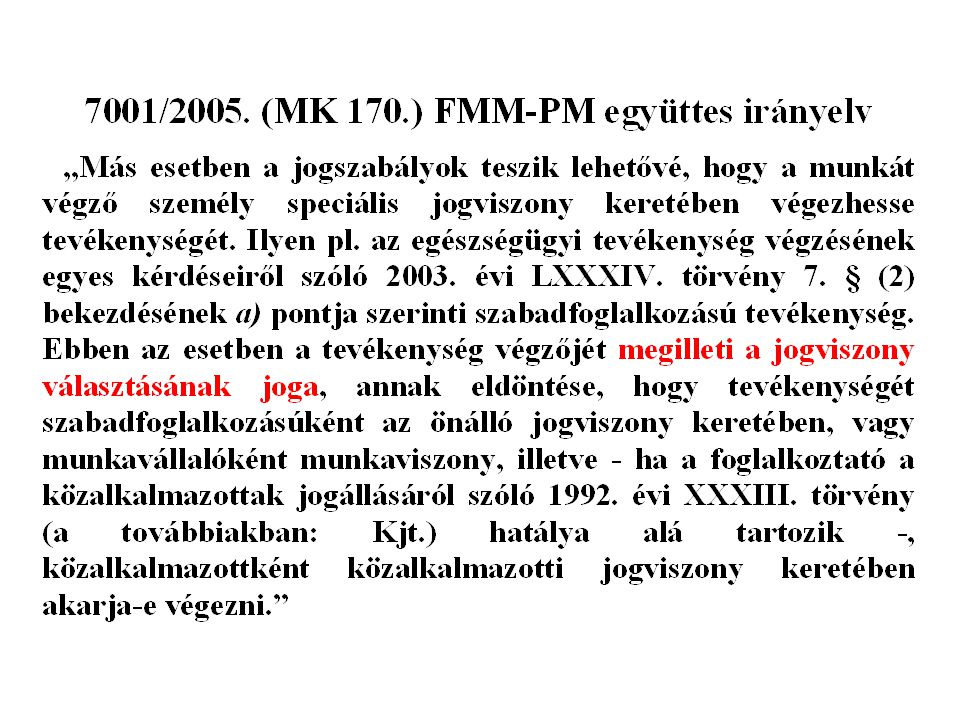

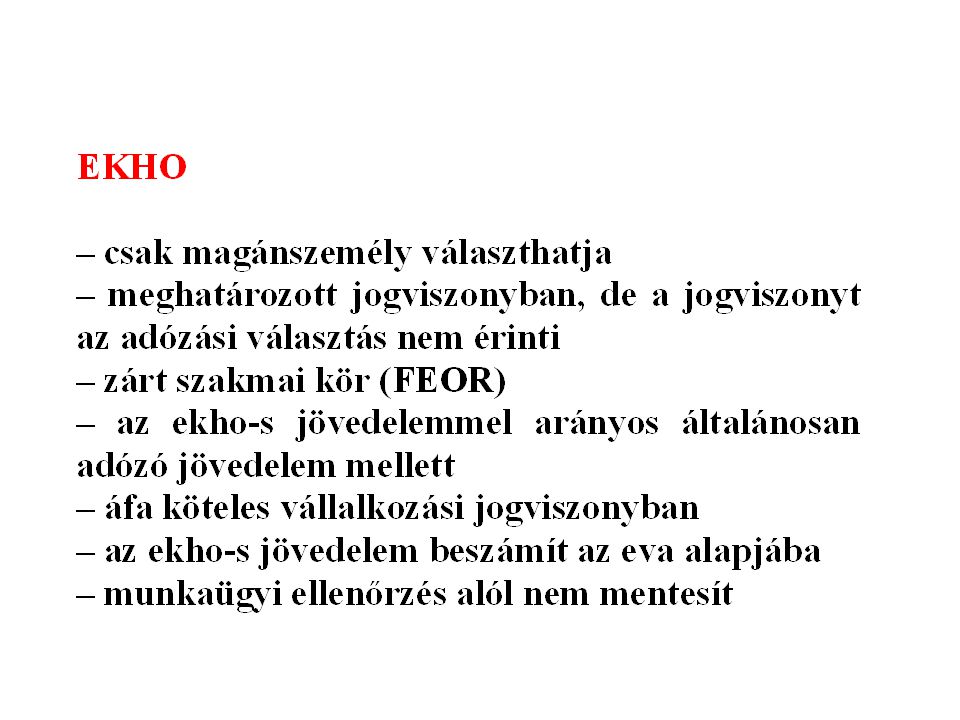

Jogszerű megoldások: – kifehérítés, megszüntetés – a tényleges feltételek megváltoztatása, – Ekho ─ egészségügyben: szabadfoglalkozás ─ vagyonőr

13

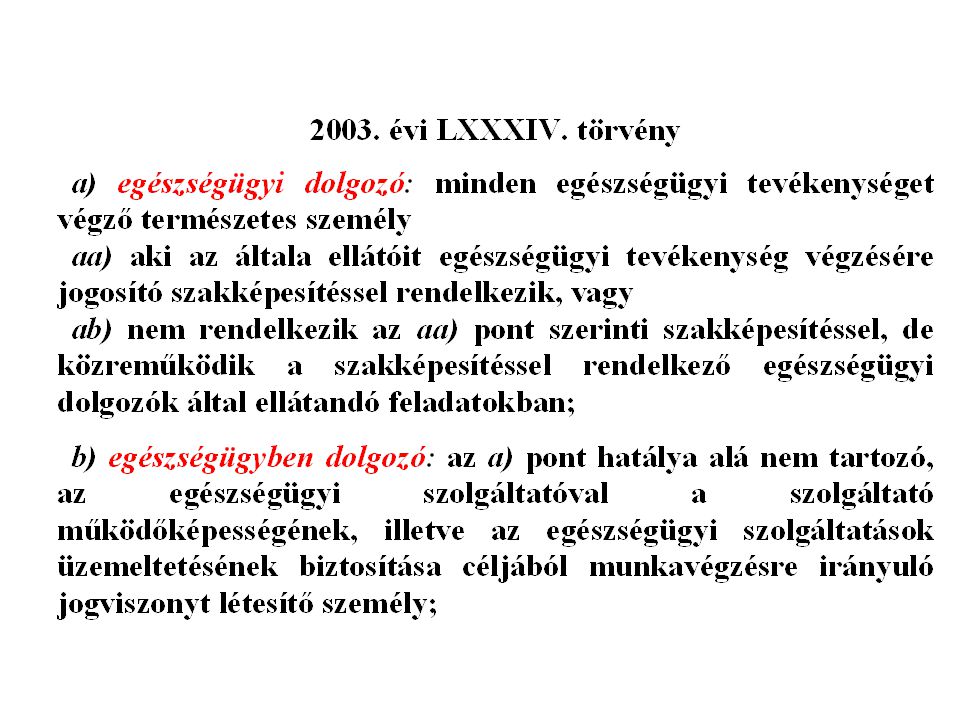

2003. évi LXXXIV. törvény az egészségügyi tevékenység végzésének egyes kérdéseiről közreműködés formái: a) szabadfoglalkozás keretében (8. §) b) egyéni egészségügyi vállalkozóként, c) társas vállalkozás tagjaként, d) közalkalmazotti jogviszonyban, e) munkaviszonyban, f) közszolgálati jogviszonyban, g) szolgálati jogviszonyban, h) egyházi személyként, i) önkéntes segítőként.

szabadfoglalkozás keretében (8. §) b) egyéni egészségügyi vállalkozóként, c) társas vállalkozás tagjaként, d) közalkalmazotti jogviszonyban, e) munkaviszonyban, f) közszolgálati jogviszonyban, g) szolgálati jogviszonyban, h) egyházi személyként, i) önkéntes segítőként..")

14

Egészségügyi „vállalkozó” engedélyes eü. szolgáltató önállóközreműködő szabad- foglalkozású

15

Szabadfoglalkozás típusai Egyéni vállalkozói igazolvány nélkül Egyéni vállalkozói igazolvánnyal megbízási szerződés Ptk 474. §

16

Megbízott közterhei VAN egyéni vállalkozói igazolvány egyéni vállalkozóként adózik NINCS egyéni vállalkozói igazolvány megbízottként adózik

17

Egyéni vállalkozó Szabad- foglalkozású az eü. szolgáltató nevében dolgozik speciális előírások a vállalkozó igazolványra Egyéni egészségügyi vállalkozás egészségügyi szolgáltatóként működik speciális előírások a vállalkozó igazolványra

18

2003. évi LXXXIV. törvény 8. § szabadfoglalkozás

26

750.000 25.000.000 X =× Y X = normál módon adózó jövedelem minimuma Y = EKHO-s jövedelem X = 0,03Y

27

Munkabérkén t kifizetve Rendes módon adózó rész: Eho szerint adózik ÖsszesenKülönbözet Munkáltató költsége402 450 Ft85 388 Ft285 000 Ft 370 388 Ft32 063 Ft Szakképzési hozzájárulás (1,5%)4 500 Ft938 Ft 47 500 Ft Munkál- tató által fizetendő EKHO (20%) Munkaadói járulék (3%)9 000 Ft1 875 Ft Társadalombiztosítási járulék (29%)87 000 Ft18 125 Ft Egészségügyi hozzájárulás:1 950 Ft Bruttó munkabér300 000 Ft62 500 Ft237 500 Ft 300 000 Ft Nyugdíjjárulék (8,5%)25 500 Ft5 313 Ft 35 625 Ft Munka- vállaló által fizetendő EkHO (15%) Egészségbiztosítási járulék (4%)12 000 Ft2 500 Ft Munkavállalói járulék (1%)3 000 Ft625 Ft Személyi jövedelemadó84 750 Ft11 250 Ft Adójóváírás0 Ft9 000 Ft Kiegészítő adójóváírás0 Ft2 250 Ft Érvényesíthető gyerekkedvezmény0 Ft Fizetendő adó84 750 Ft0 Ft Nettó munkabér174 750 Ft54 063 Ft201 875 Ft 255 938 Ft81 188 Ft ∑ = 113.251

4 500 Ft938 Ft Ft Munkál- tató által fizetendő EKHO (20%) Munkaadói járulék (3%)9 000 Ft1 875 Ft Társadalombiztosítási járulék (29%) Ft Ft Egészségügyi hozzájárulás:1 950 Ft Bruttó munkabér Ft Ft Ft Ft Nyugdíjjárulék (8,5%) Ft5 313 Ft Ft Munka- vállaló által fizetendő EkHO (15%) Egészségbiztosítási járulék (4%) Ft2 500 Ft Munkavállalói járulék (1%)3 000 Ft625 Ft Személyi jövedelemadó Ft Ft Adójóváírás0 Ft9 000 Ft Kiegészítő adójóváírás0 Ft2 250 Ft Érvényesíthető gyerekkedvezmény0 Ft Fizetendő adó Ft0 Ft Nettó munkabér Ft Ft Ft Ft Ft ∑ =")

30

EBH2005. 1236 – a szerződések megkötését a vállalkozó kezdeményezte, – a vállalkozó a munkavégzés során nagyfokú önállósággal járt el, mert - maga határozta meg munkakezdése időpontját, - az útvonalat, - a szállítása sorrendjét, – a megrendelő ellenőrzést nem gyakorolt, és nem kívánta meg a személyes munkavégzést

33

díjazás → tanfolyam után egy összeg, a tanulók eredményétől függően kifizetés→a vizsga után önállóság → szabad órabeosztás költségek → tankönyveket, munkafüzetek a tanár biztosítja munkavégzés→helyettesítést a tanár biztosít

35

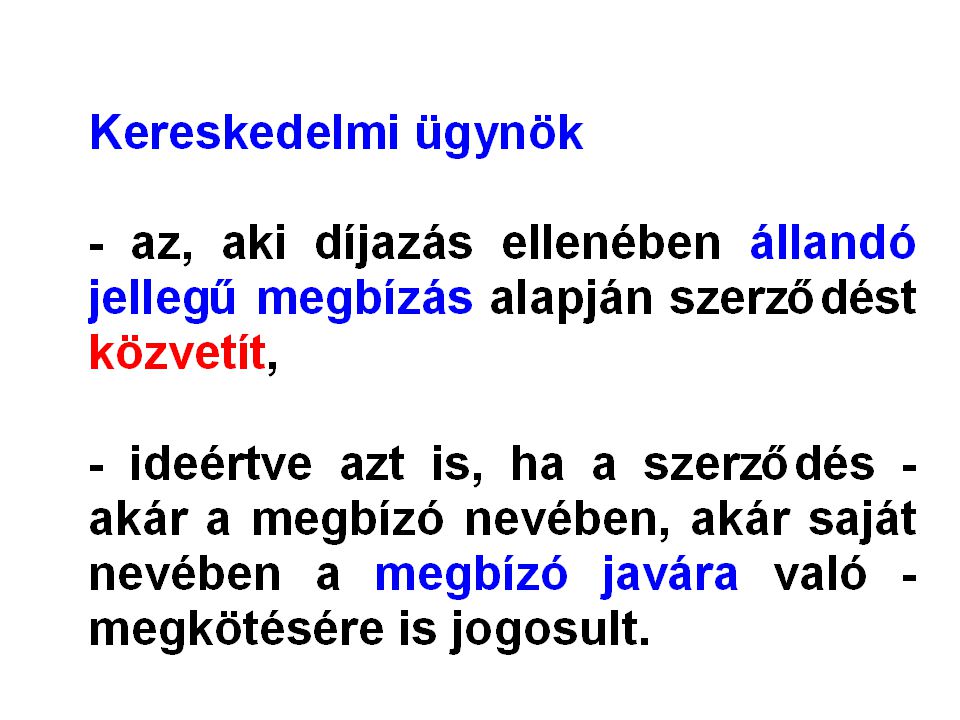

2000. évi CXVII. törvény az önálló kereskedelmi ügynöki szerződésről

38

50 %-a társasági adóalap csökkentő

40

1396/B/1997. AB határozata

45

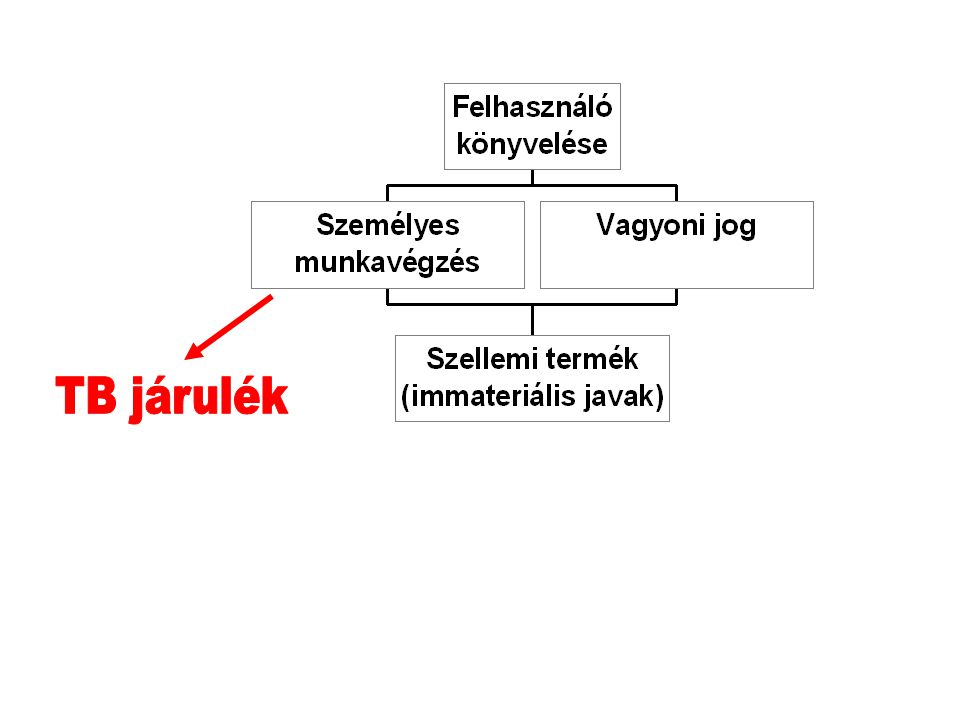

Vezető tisztségviselő Kijelölt önálló tevékenység Választott nem önálló tevékenység

48

Munkáltató havi költsége 380.250402 450 Ft Szakképzési hozzájárulás (1,5%) 4.5004 500 Ft Munkaadói járulék (3%)9 000 Ft TB Járulék (29%) 73.80087 000 Ft Egészségügyi hozzájárulás 1.9501 950 Ft Havi bruttó munkabér 300.000300 000 Ft Nyugdíjjárulék (8,5%) 22.95025 500 Ft Egészségbiztosítási járulék (4%) 10.80012 000 Ft Munkavállalói járulék: (1%)3 000 Ft Személyi jövedelemadó 73.95084 750 Ft Adójóváírás 0 Ft Kiegészítő adójóváírás 0 Ft Érvényesíthető gyerekkedvezmény 0 Ft Fizetendő adó 84 750 Ft Havi nettó munkabér 192.300 174 750 Ft 22.200 17.550 ∑ = 39.700 Megtakarítás

Ft Munkaadói járulék (3%)9 000 Ft TB Járulék (29%) Ft Egészségügyi hozzájárulás Ft Havi bruttó munkabér Ft Nyugdíjjárulék (8,5%) Ft Egészségbiztosítási járulék (4%) Ft Munkavállalói járulék: (1%)3 000 Ft Személyi jövedelemadó Ft Adójóváírás 0 Ft Kiegészítő adójóváírás 0 Ft Érvényesíthető gyerekkedvezmény 0 Ft Fizetendő adó Ft Havi nettó munkabér Ft ∑ = Megtakarítás")

52

Mellékszolgáltatás kft-ben Magánszemély tag Szja-ban önálló tevékenység Tbj-ben személyes közreműködés Jogi személy tag

53

Köszönöm a figyelmet

Hasonló előadás

prezentáció>")