Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Társaságiadó-bevallás

0929 Készítette: dr. Solymár Gabriella

2

Bevallásra kötelezettek

Társasági adó alanyai Fontos!: a nonprofit szervezetek, alapítvány, közalapítvány, társadalmi szervezet, köztestület, egyház, lakásszövetkezet, ökbp, közhasznúsági fokozattal rendelkező felsőoktatási intézmény bevallás benyújtására akkor kötelezett, ha a 0901-es bevalláson nem nyilatkozott febr. 25-ig

3

Mit kell bevallani? 2009. évi társasági adó 2009. adóévi különadó

hó közötti időszakra társasági adóelőleg Különadó előleg bevallás nincs! Energiaellátók jövedelemadója Hitelintézeti járadék Szakképzési hozzájárulás különbözete

4

Bevallásban bekövetkezett változások

Főlap C) blokk: Pótlás kódkocka Bevallás jellege: helyesbítés D) blokk: Veszteségelhatárolásra vonatkozó kódkocka megszűnt új kódkocka: az egyes nagy értékű vagyontárgyat terhelő adóra vonatkozó 1042-es számú bevallást is benyújtja Egyéb bevallási lapok

blokk: Pótlás kódkocka. Bevallás jellege: helyesbítés. D) blokk: Veszteségelhatárolásra vonatkozó kódkocka megszűnt. új kódkocka: az egyes nagy értékű vagyontárgyat terhelő adóra vonatkozó 1042-es számú bevallást is benyújtja. Egyéb bevallási lapok.")

5

Főlap Mikro-, kis-, középvállalkozás besorolása

Sávos adókulcs alkalmazása Jövedelem-minimum alkalmazása Bejelentett részesedés Kedvezményezett átalakulás

6

Kkv besorolás Konszolidált beszámoló, vagy kapcsolódó, illetve partnervállalkozások esetén – összesített adatok alapján kell meghatározni Más esetben a már benyújtott beszámoló alapján: 2009-ben Év elején: 2006, beszámoló Év végén: 2007, beszámoló A 2005-ös besorolás csak akkor változik, ha két egymást követő besorolás változott

7

Példa: 2007. január 1-jén (2005. évi beszámoló) → nagyvállalkozás

2009. január 1-jén (2007. évi beszámoló) → kisvállalkozás 2009. december 31-én (2008. évi beszámoló) → középvállalkozás Év végén: KÖZÉPVÁLLALKOZÁS

→ kisvállalkozás december 31-én (2008. évi beszámoló) → középvállalkozás. Év végén: KÖZÉPVÁLLALKOZÁS.")

8

Sávos adókulcs alkalmazása

50 millió forint adóalapig Adókulcs: 10% Feltételek: Nem érvényesít adókedvezményt Legalább 1 főt foglalkoztat Adóalapja az adóévben és a megelőző adóévben legalább a jöv.minimum Megfelel a rendezett munkaügyi kapcsolatok követelményének Nyugdíj- és egészségbiztosítási járulék bevallási kötelezettségének a jogszabály szerint tesz eleget

9

Sávos adókulcs alkalmazása

A meg nem fizetett 6 százaléknak megfelelő összeget lekötött tartalékként kell az adóévben kimutatni. A lekötött tartalékot 4 éven belül kell felhasználni: Beruházásra (kivételek!) Korábban munkanélküli személy, vagy legalább 50%-ban megváltozott munkaképességű munkavállaló vagy pályakezdő személlyel összefüggésben elszámolt személyi jellegű kifizetésre Pénzügyi intézménynél fennálló kötelezettségre Figyelem! A 2008-as bevallásban kimutatott tartalékot 6 éven belül kell felhasználni.

Korábban munkanélküli személy, vagy legalább 50%-ban megváltozott munkaképességű munkavállaló vagy pályakezdő személlyel összefüggésben elszámolt személyi jellegű kifizetésre. Pénzügyi intézménynél fennálló kötelezettségre. Figyelem! A 2008-as bevallásban kimutatott tartalékot 6 éven belül kell felhasználni.")

10

Sávos adókulcs Szankció:

Felhasználása nem a jogszabályban előírt jogcímekre történik, jogtalanul vezetik vissza, vagy az adózó jogutód nélkül megszűnik késedelmi pótlékkal növelten 30 napon belül meg kell fizetni, bevallani a következő bevallásban kell 6%-nak megfelelő összeg állami támogatásnak minősül

11

Jövedelem- (nyereség-) minimum

Adózás előtti eredmény (számv. tv. szerint) Adóalap (aee+/- módosító tételek) Jövedelem- (nyereség-) minimum (korrigált bevétel 2%-a) Korrigált bevétel: bevétel-(elábé+közvetített szolgáltatások értéke)

Adóalap (aee+/- módosító tételek) Jövedelem- (nyereség-) minimum (korrigált bevétel 2%-a) Korrigált bevétel: bevétel-(elábé+közvetített szolgáltatások értéke)")

12

Jöv. min-t nem kell alkalmazni → kód:1

Aee/adóalap > jöv.min. → kód:2 adó= adóalap 16%-a Aee/adóalap < jöv.min. → kód: 3 adó= jöv. min. 16%-a Aee/adóalap < jöv.min. → kód: 4 adó= adóalap 16%-a + nyilatkozat (10-es lap)

")

13

Az adókötelezettség megállapítását érintő változások

14

Értékcsökkenési leírás

Új előírás: az eredmény terhére elszámolt terven felüli écs esetén választható: Adózás előtti eredményt csökkenti egyösszegben vagy Következő négy adóév adóalapját csökkenti

15

Fejlesztési tartalék A 2008-as beszámolóban lekötött tartalékként kimutatott fejlesztési tartalék feloldására rendelkezésre álló időtartam: 6 adóév

16

Követelések értékvesztése, behajthatatlan követelés

Növeli az adózás előtti eredményt Megtérülés esetén – legfeljebb a nyilvántartott értékvesztés mértékéig – csökkenthető az adózás előtti eredmény Behajthatatlan követelés: Számviteli tv. szerint, valamint A 365 napon belül ki nem egyenlített követelés 20 %-a Követelések átruházása, kiegenlítése, beszámítása A teljes elszámolt bevétellel csökkenthető az adóalap (korábban: a követelés könyv szerinti értékéig volt csökkenthető)

")

17

Tulajdoni részesedést jelentő befektetésre elszámolt értékvesztés

Visszaírással csökkenthető az adózás előtti eredmény, ha korábban az adózónak az elszámolt értékvesztéssel növelnie kellett az adóalapot Ellenőrzött külföldi társaságban lévő részesedésre történik értékvesztés elszámolása Saját tőke jegyzett tőke arány, vagy a veszteség fedezetét szolgáló tőkeemelés révén szerzett tulajdoni részesedésre történik értékvesztés elszámolása

18

Veszteségelhatárolás

Az adózó saját hatáskörben dönthet a veszteség elhatárolásáról (megszűnik az adóhatósági engedélyeztetés) A veszteség korlátlan elhatárolásának feltétele: A veszteség a rendeltetésszerű joggyakorlás elvének betartásával keletkezett A veszteséget a hitelintézetek is elhatárolhatják

A veszteség korlátlan elhatárolásának feltétele: A veszteség a rendeltetésszerű joggyakorlás elvének betartásával keletkezett. A veszteséget a hitelintézetek is elhatárolhatják.")

19

Nonprofit kft. – 2009. Közhasznú besorolással nem rendelkező nonprofit gazdasági társaság dönthet: az adóév egészére megállapított társasági adót csökkenti: Közhasznú társaságként történő működés alatt megállapított kedvezményezett tevékenységnek az adóévi összes bevételhez viszonyított aránya szerint Közbenső mérleg alapján az őt megillető adómentességnek megfelelő adóval

20

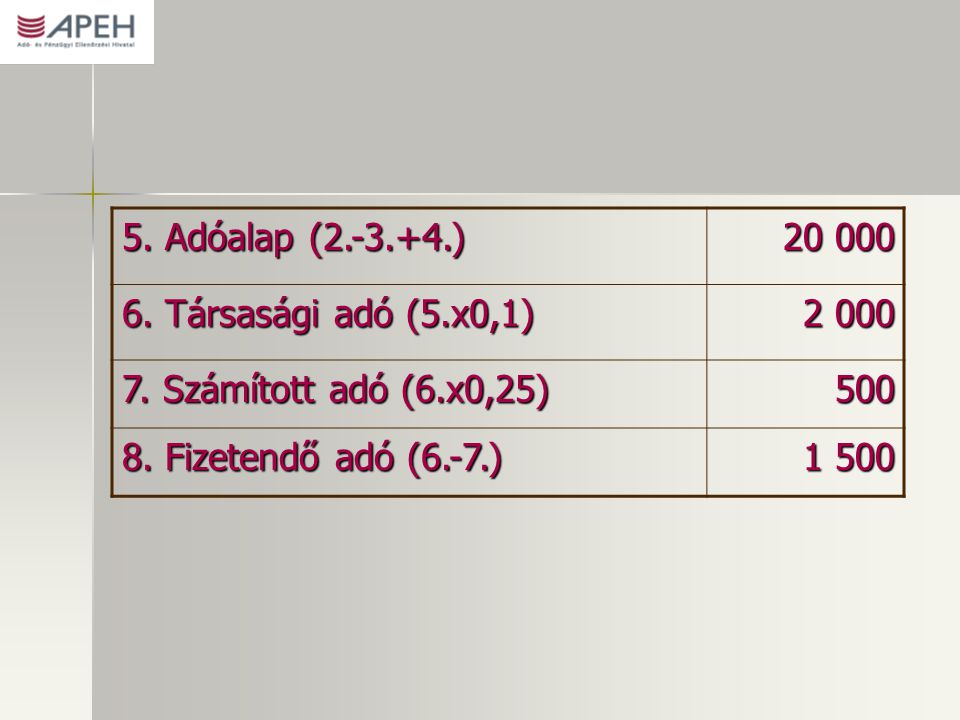

Példa: E Ft-ban 1. Összes bevétel 1/a. kht. kedvezményezett bevétele 50 000 2. Adózás előtti eredmény 30 000 3. Csökkentő tételek 22 000 4. Növelő tételek 12 000 Bevételi arány (1.a/1) %

25%")

21

5. Adóalap ( ) 20 000 6. Társasági adó (5.x0,1) 2 000 7. Számított adó (6.x0,25) 500 8. Fizetendő adó (6.-7.) 1 500

22

Különadó 2010. január 1-jétől megszűnik

Jelen bevallásban a adóévi kötelezettség elszámolása történik Adóelőleg megállapítási kötelezettség már nincs! A 0829-es számú bevallásban bevallott, év első két negyedévére eső adóelőlegek összegét az adóhatóság hivatalból törölte!

23

Bevallás benyújtása 2010. május 31-éig vagy

Az adóév utolsó napját követő 150. napig

24

A nagy értékű vagyontárgyakat terhelő adó bevallása

Nyomtatvány: 1042 Társaságiadó-bevallás benyújtására kötelezett adózó kötegelt nyomtatványon vallja be Személygépkocsi, vízi jármű, légi jármű vonatkozásában

25

A támogatásokról

26

85/2004. (IV.19.) Kormányrendelet 23/A, 23/C, 23/D §-ai

Átmeneti támogatási program Küszöbérték: 500 ezer euró, ha január 1-jét követően de minimis támogatásban részesült az átmeneti és a de minimis támogatás összege együttesen nem haladhatja meg az 500 ezer eurónak megfelelő forintösszeget

27

Nem halmozható Halmozható

A de minimis rendelet hatálya alá tartozó támogatással Halmozható Más összeegyeztethető támogatással, más formában nyújtott közösségi finanszírozással figyelemmel a támogatási intenzitásra

28

Nem változnak a régi szabályok:

200 ezer euró/ 3 adóév 100 ezer euró/ 3 adóév (kereskedelmi fuvarozás) adórendszer keretében igénybe vehető egyes adó-, illetve adóalap-csökkentő tételek esetén közvetlen de minimis támogatások együttes összegére

adórendszer keretében igénybe vehető egyes adó-, illetve adóalap-csökkentő tételek esetén. közvetlen de minimis támogatások együttes összegére.")

29

1. Példa nem vesz igénybe átmeneti támogatást → régi szabályokat alkalmazza nem vesz igénybe de minimis támogatást → 500 ezer eurós értékhatárt alkalmazza 2. Példa 2007. adóévben – euró 2008. adóévben – euró 2009. adóévben – euró Átmeneti támogatásként max euró

30

Támogatások a bevallásban

Adórendszeren kívüli támogatások 2009. naptári évben és évben a bevallás benyújtásának napjáig kapott átmeneti támogatások az új szabály szerint Adórendszer keretében igénybe vett 2009. adóévre érvényesített de minimis kedvezmények a régi szabályok szerint A 2008-as bevallás benyújtásának napját követő naptól a adóévi bevallás benyújtásának napjáig igénybe vett közvetlen támogatások a régi szabályok szerint

31

Árfolyamok Adórendszer keretében érvényesített támogatások

2009. december 31-én érvényes devizaárfolyam: 270,84 Ft/euró Adórendszeren kívüli támogatások Támogatásról rendelkező jogszabályban előírt időpontban érvényes árfolyam Ennek hiányában: a támogatási döntés napját megelőző hónap utolsó napján érvényes MNB devizaárfolyam

32

KÖSZÖNÖM A FIGYELMET!

Hasonló előadás

FVM rendelet a családi gazdálkodók által igénybe vehető átmeneti állami támogatásról Szeged, 2010. március 31.>")

prezentáció>")