Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Polgármester Akadémia Önkormányzati pénzügyek

Dr. Lóránt Zoltán főigazgató, c. egyetemi docens 2010. február

2

A magyar gazdaságot négy, egymást erősítő strukturális probléma jellemzi

Korszerűtlen állam, magas kiadási szint Alacsony foglalkoztatottság Egészségtelen reálgazdasági szerkezet Magas finanszírozási igény

3

Az államadósság mértékének és GDP-hez viszonyított arányának alakulása

2004 2005 2006 2007 2008 2009 2010* Államadósság (Milliárd forint) 12 296 13 583 15 593 16 729 19 060 20 208 19 595 Államadósság / GDP (%) 59,4 61,7 65,6 65,8 73,0 78,4 79,0 Forrás: PM, PM Konvergencia jelentés január * prognózis

Államadósság / GDP (%) 59,4. 61,7. 65,6. 65,8. 73,0. 78,4. 79,0. Forrás: PM, PM Konvergencia jelentés január. * prognózis.")

4

A Világbank üzleti környezetfelmérése szerint 2008-ban:

a magyar gazdaságot a fejlettségi szintjéhez képest az országok 23%-a előzi meg, a magyar állami intézményekhez, önkormányzatokhoz képest viszont az országok 46%-ában jelent kisebb terhet az üzleti szféra számára az ottani állami intézményrendszer működése, az elmaradásunk különösen a hatósági eljárások, a befektetők védelme, a jogszerűen szerzett tulajdon igazolása és az adófizetés bonyolítása területén nagy. A versenyképesség összevont mutatója szerinti rangsorban Magyarország – évben a 45. helyet, míg évben a 27. helyet foglalta el.

5

Az államháztartás és a magángazdaság működésének legfontosabb különbségei

Célok A közösség érdekében állnak, politikailag meghatározottak, de amennyire csak lehet, érvényesítik a gazdaságossági elvet Az egyén érdekében állnak, szubjektíven meghatározottak, amennyire csak lehet, nyereségmaximalizálás Eszközök Kényszerbevételek, hitelfelvétel Saját és idegen tőke (hitelek a magán és állami szektortól) Kockázat Az adófizetők és a polgárok összességénél, korlátozott visszahatás a bürokráciára Az egyedi gazdasági alanynál Szankciók Elsősorban politikai: szavazatvesztés, esetleg a mandátum megvonása Nyereségkiesés, veszteség egész a csődig Költség-haszonelemzés Néha adott politikai célokra készülnek, többnyire csak új beruházásoknál Gazdaságossági célból folyamatosan készülnek

Kockázat. Az adófizetők és a polgárok összességénél, korlátozott visszahatás a bürokráciára. Az egyedi gazdasági alanynál. Szankciók. Elsősorban politikai: szavazatvesztés, esetleg a mandátum megvonása. Nyereségkiesés, veszteség egész a csődig. Költség-haszonelemzés. Néha adott politikai célokra készülnek, többnyire csak új beruházásoknál. Gazdaságossági célból folyamatosan készülnek.")

6

A közpénzügyi vagy pénzügyi-jogi viszonyok legfontosabb jellemzői, hogy:

· a pénzeszközök mozgását a közhatalommal rendel-kező testületek szabályozzák, · a közfeladatok ellátása, a közszükségletek kielégíté- se és emellett más célok érdekében történik · mindez a GDP (GNP) egy jelentős részének közpon-tosításával valósul meg, és · a központosított eszközöket az államháztartás alrend-szerei útján újra elosztják Mindezt a pénzügyi politika határozza meg

egy jelentős részének közpon-tosításával valósul meg, és. · a központosított eszközöket az államháztartás alrend-szerei útján újra elosztják. Mindezt a pénzügyi politika határozza meg.")

7

Központi költségvetés

GDP≈ Mrd Ft Kiadás: 67,5% ∑ Mrd Ft Hiány: 870 Mrd Ft ! A magyar államháztartás (alrendszerei a évi költségvetési törvényben) Központi költségvetés Helyi önkormányzatok 3194 Polgármesteri Hivatal ~2200 helyi kisebbségi önkormányzat ~12500 költségvetési intézmény Fejezetek (minisztériumok) Fejezeti előirányzatok Országos hatáskörű szervek ~ 450 költségvetési intézmény Tartalékok Társadalom- biztosítás Elkülönített állami pénzalapok Non profit szektor ( ~ : alapítványok, közalapítványok, társadalmi szervezetek, pártok, egyházak) Forrás: évi költségvetési tv./ PM

Központi költségvetés. Helyi önkormányzatok Polgármesteri Hivatal. ~2200 helyi kisebbségi önkormányzat. ~12500 költségvetési intézmény. Fejezetek (minisztériumok) Fejezeti előirányzatok. Országos hatáskörű szervek. ~ 450 költségvetési intézmény. Tartalékok. Társadalom- biztosítás. Elkülönített állami pénzalapok. Non profit szektor ( ~ : alapítványok, közalapítványok, társadalmi szervezetek, pártok, egyházak) Forrás: évi költségvetési tv./ PM.")

8

Államháztartásban szükséges reformok

Államszervezet Önkormányzatok Oktatás Egészségügy Közszolgáltatás (Több mint száz törvény módosításával!, 2/3-os!)

")

9

A helyi önkormányzatok kettős gazdasági funkciót látnak el:

Közösségi feladatokat szerveznek és finanszíroznak; Helyi infrastruktúra- és adóztatási politikájuk révén befolyá- solják a települések gazdasági fejlődését

10

A helyi önkormányzatok közigazgatási rang szerinti megoszlása

Főváros/ Megye Fővárosi kerület Megyei jogú város Város Nagyközség, község Összesen 20 23 282* 2 846** 3 194 * ebből: fő feletti 5 000 – fő közötti 103 5 000 fő alatti ** ebből: fő feletti fő közötti 2 000 – fő közötti 625 1 000 – fő közötti 477 500 – fő közötti 668 200 – fő közötti 698 200 fő alatti Forrás: MÁK; KSH

11

HELYI ÖNKORMÁNYZATI KÖLTSÉGVETÉSI SZERVEK SZÁMA MEGYÉNKÉNT (2008. 12

Forrás: MÁK

12

Az önkormányzati törvény hat kötelezően ellátandó települési feladatot jelöl meg:

az egészséges ivóvíz-ellátás, az alapfokú oktatás, az egészségügyi és szociális alapellátás, a közvilágítás, a helyi közutak és a köztemető fenntartása, a nemzeti és etnikai kisebbségek jogai érvényesítésének biztosítása ÁGAZATI TÖRVÉNYEK

13

Az önkormányzatok bevételei között megkülönböztetjük:

állami támogatást és hozzájárulást, támogatás értékű működési bevételeket, átengedett központi adókat, helyi adókat, intézményi működési bevételeket és egyéb bevételeket, felhalmozási bevételeket, hitelt.

14

Helyi önkormányzatok bevételei

milliárd Ft * Ez azt jelenti, hogy az összes bevétel nem tartalmazza sem a nemzetközi, sem a hazai piacon felvett hiteleket ** előirányzat Forrás: PM

15

A helyi önkormányzatok normatív hozzájárulásai és támogatásai

Forrás: MÁK

16

A HELYI ADÓT, AZ ADÓMÉRTÉK MAXIMUMÁT KIVETŐ ÖNKORMÁNYZATOK ARÁNYA

17

A helyi önkormányzatok könyvviteli mérleg szerinti vagyona (1991-2008)

Forrás: PM, MÁK

18

Hosszúlejáratú felhalmozási célú hitel és kötvényállomány valamint a rövidlejáratú hitelállomány

milliárd Ft Forrás: MÁK

19

Az ingatlanvagyon-kataszter

Önkormányzatok tulajdonában lévő ingatlan vagyon nyilvántartási és adatszolgáltatási rendjéről szóló 147/1992. (XI. 26.) Korm. rendelet A Korm. rendelet előírta: az önkormányzati ingatlanvagyon-kataszter felmérését, folyamatos nyomon követését, és naprakész vezetését. Az ingatlanvagyon-kataszter tartalmazza: a törzsvagyon és a nem törzsvagyonba tartozó egyéb vagyon szerint az ingatlanokra vonatkozó adatokat (értékbeli és naturális), az ingatlan számviteli nyilvántartás szerinti bruttó értéket, a becsült értéket (piaci értéket). Az ingatlanvagyon-vagyonkataszternek meg kell egyezni: a számviteli nyilvántartásokkal a földhivatalnál az önkormányzat nevén szereplő vagyonnal

Korm. rendelet. A Korm. rendelet előírta: az önkormányzati ingatlanvagyon-kataszter felmérését, folyamatos nyomon követését, és naprakész vezetését. Az ingatlanvagyon-kataszter tartalmazza: a törzsvagyon és a nem törzsvagyonba tartozó egyéb vagyon szerint az ingatlanokra vonatkozó adatokat (értékbeli és naturális), az ingatlan számviteli nyilvántartás szerinti bruttó értéket, a becsült értéket (piaci értéket). Az ingatlanvagyon-vagyonkataszternek meg kell egyezni: a számviteli nyilvántartásokkal. a földhivatalnál az önkormányzat nevén szereplő vagyonnal.")

20

A helyi önkormányzatok könyvviteli mérleg szerinti vagyona

Adatok: milliárd Ft-ban Forrás: MÁK

21

Az önkormányzatok likviditási mutatóinak alakulása

pénzeszközök rövid lejáratú kötelezettségek követelések + értékpapírok + pénzeszközök rövid lejáratú kötelezettségek = =

22

Fejlesztési források (milliárd forint)

")

23

Pénzügyi feltételrendszer

Célkitűzés megvalósítása európai uniós forrásból Pénzügyi feltételrendszer DÖNTÉS Saját forrás EU-s támogatás Egyéb kiegészítő forrás központosított előirányzat; hitel felvétele. Kockázat Projekt utófinanszírozása

24

Az EU-s pályázatok elutasításának okai

25

Kockázat növelő tényezők

Stabilizációs intézkedések növelhetik a forráshiányt, az államháztartás helyi szintjén („normatívák”!), EU-s támogatások felszívása likviditási problémákat és az át nem gondolt, pénzügyileg fenntarthatatlan projektek esetében későbbi inszolvencia problémákat vetíthet előre, Forráshiányos (ÖNHIKI-s) kör. PPP-k látens inszolvenciát okozhatnak, Intézményfenntartó megyék eladósodása, Ágazati törvényekben előírt feladatok és az éves költségvetés előirányzata, A saját források (főleg a helyi adók) bővítésének korlátai.

, EU-s támogatások felszívása likviditási problémákat és az át nem gondolt, pénzügyileg fenntarthatatlan projektek esetében későbbi inszolvencia problémákat vetíthet előre, Forráshiányos (ÖNHIKI-s) kör. PPP-k látens inszolvenciát okozhatnak, Intézményfenntartó megyék eladósodása, Ágazati törvényekben előírt feladatok és az éves költségvetés előirányzata, A saját források (főleg a helyi adók) bővítésének korlátai.")

26

A helyi önkormányzatok versenyképességét befolyásoló tényezők

költségvetés infrastruktúra munkaerő oktatás, tudományok helyzete informatika intézményrendszer kultúra turisztika

27

Önkormányzatok Európában

Ország Lakosság (millió fő) Települési önkormány-zatok száma Egy települési önkormány-zatra jutó lakos (ezer fő) Lakosság (miilió fő) Németország 82,5 16 121 5 000 Bulgária 8,3 262 28 000 Franciaország 58,9 36 559 1 600 Ausztria 8,1 2 353 3 400 Nagy-Britannia 58,7 491 Svájc 6,5 3 000 2 166 Olaszország 57,4 8 104 7 000 Szlovákia 5,4 2 871 1 700 Spanyolország 39,4 8 082 4 800 Dánia 5,3 275 19 100 Lengyelország 38,7 2 489 15 000 Finnország 5,2 455 11 200 Románia 22,5 2 862 7 700 Horvátország 4,8 542 8 000 Hollandia 15,7 572 27 000 Írország 3,7 84 41 667 Görögország 10,5 5 922 1 800 Litvánia 56 58 800 Csehország 10,3 6 237 1 500 Lettország 2,5 554 4 000 Belgium 10,2 589 17 200 Szlovénia 2,0 192 8 800 Magyarország 3 175 3 100 Észtország 1,4 247 4 200 Portugália 9,9 34 200 Luxemburg 0,4 118 Svédország 8,9 286 30 900 Forrás: OECD

Települési önkormány-zatok száma. Egy települési önkormány-zatra jutó lakos (ezer fő) Lakosság (miilió fő) Németország. 82, Bulgária. 8, Franciaország. 58, Ausztria. 8, Nagy-Britannia. 58, Svájc. 6, Olaszország. 57, Szlovákia. 5, Spanyolország. 39, Dánia. 5, Lengyelország. 38, Finnország. 5, Románia. 22, Horvátország. 4, Hollandia. 15, Írország. 3, Görögország. 10, Litvánia Csehország. 10, Lettország. 2, Belgium. 10, Szlovénia. 2, Magyarország Észtország. 1, Portugália. 9, Luxemburg. 0, Svédország. 8, Forrás: OECD.")

28

Államháztartás ellenőrzése

Állami Számvevőszék (külső ellenőrzés) Kormányzati ellenőrzés Közigazgatási Hivatalok Független könyvvizsgálat (MKK) Belső ellenőrzés MÁK* VPOP APEH KEHI** Saját Felügyeleti Országos hatáskörű szervek Belső ellenőrzési egységei Költségvetési intézmények FEUVE – Kontroll A folyamatban épített, előzetes és utólagos vezetői ellenőrzés (*) előzetes (ex-ante), folyamatba épített kontroll, utólagos (ex-post) (**) különböző típusú ellenőrzések a Kormány megbízásából, EU források 5-15%-os ellenőrzése

Kormányzati. ellenőrzés. Közigazgatási. Hivatalok. Független könyvvizsgálat. (MKK) Belső ellenőrzés. MÁK* VPOP. APEH. KEHI** Saját. Felügyeleti. Országos hatáskörű szervek Belső ellenőrzési egységei. Költségvetési intézmények. FEUVE – Kontroll. A folyamatban épített, előzetes és utólagos vezetői ellenőrzés. (*) előzetes (ex-ante), folyamatba épített kontroll, utólagos (ex-post) (**) különböző típusú ellenőrzések a Kormány megbízásából, EU források 5-15%-os ellenőrzése.")

29

„Az államháztartás pénzügyi ellenőrzésének szervezete

Az Áht §-a következő 120/A. §-sal és az azt megelőző címmel egészült ki: „Az államháztartás pénzügyi ellenőrzésének szervezete 120/A. § (1) Az államháztartás külső ellenőrzésével kapcsolatos feladatokat az Állami Számvevőszék látja el”.

Az államháztartás külső ellenőrzésével kapcsolatos feladatokat az Állami Számvevőszék látja el .")

30

Az Áht. 48. §-a a következő s) ponttal egészült ki:

(A pénzügyminiszter) „s) ellátja – az Állami Számvevőszék és a Miniszterelnöki Hivatal véleményének kikérésével – az államháztartási belső pénzügyi ellenőrzés koordinációjával és harmonizálásával kapcsolatos jogszabály előkészítési feladatokat, beleértve az ellenőrzési módszertan és a szakképzés feladatait is”

„s) ellátja – az Állami Számvevőszék és a Miniszterelnöki Hivatal véleményének kikérésével – az államháztartási belső pénzügyi ellenőrzés koordinációjával és harmonizálásával kapcsolatos jogszabály előkészítési feladatokat, beleértve az ellenőrzési módszertan és a szakképzés feladatait is")

31

Az államháztartási ellenőrzés célja, hogy elősegítse

az államháztartásra vonatkozó jogszabályok betartását, az államháztartás alrendszerét megillető bevételek beszedését, az államháztartási pénzeszközök gazdaságos, takarékos és szabályszerű felhasználását, a központi költségvetés és a zárszámadás megalapozottságát, az államadósság célszerű kezelését, a vagyonkezelés hatékonyságát és szabályszerűségét, a számviteli és bizonylati rend betartását.

32

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) Az Országgyűlés pénzügyi-gazdasági ellenőrző szerveként Állami Számvevőszék jön létre, amely csak az Országgyűlés- nek és a törvénynek van alárendelve. (2) Az Állami Számvevőszék az állam legfőbb pénzügyi ellenőrző szerve. Az Állami Számvevőszék törvényben meg- határozott feladatkörében – az e törvényben meghatározott kivételekkel – általános hatáskörrel végzi az államház- tartás ellenőrzését.

Az Országgyűlés pénzügyi-gazdasági ellenőrző szerveként. Állami Számvevőszék jön létre, amely csak az Országgyűlés- nek és a törvénynek van alárendelve. (2) Az Állami Számvevőszék az állam legfőbb pénzügyi. ellenőrző szerve. Az Állami Számvevőszék törvényben meg- határozott feladatkörében – az e törvényben meghatározott. kivételekkel – általános hatáskörrel végzi az államház- tartás ellenőrzését.")

33

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 2. § (1) Az Állami Számvevőszék ellenőrzi az államháztartás gazdálkodását, ennek keretében a központi költségvetési javaslat (pótköltségvetési javaslat) megalapozottságát, a bevételi előirányzatok teljesíthetőségét, az állami kötelezettségvállalással járó beruházási előirányzatok felhasználásának törvényességét és célszerűségét, a költségvetés hitelfelvételeit, azok felhasználását és törlesztését. Az Állami Számvevő-szék ellenőrzi a központi költségvetés végrehajtásáról készített zárszámadást.

2. § (1) Az Állami Számvevőszék ellenőrzi az államháztartás. gazdálkodását, ennek keretében a központi költségvetési. javaslat (pótköltségvetési javaslat) megalapozottságát, a bevételi előirányzatok teljesíthetőségét, az állami kötelezettségvállalással járó beruházási előirányzatok felhasználásának törvényességét és célszerűségét, a költségvetés hitelfelvételeit, azok felhasználását és törlesztését. Az Állami Számvevő-szék ellenőrzi a központi költségvetés végrehajtásáról készített zárszámadást.")

34

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 2. § (3) Az Állami Számvevőszék ellenőrzi a központi költség- vetés szerkezeti rendjébe tartozó fejezetek működését, a tár- sadalombiztosítás pénzügyi alapjainak és az elkülönített állami pénzalapoknak a felhasználását, valamint a helyi önkormány- zatok és a kisebbségi önkormányzatok gazdálkodását. (Ötv.!!!)

2. § (3) Az Állami Számvevőszék ellenőrzi a központi költség- vetés szerkezeti rendjébe tartozó fejezetek működését, a tár- sadalombiztosítás pénzügyi alapjainak és az elkülönített állami. pénzalapoknak a felhasználását, valamint a helyi önkormány- zatok és a kisebbségi önkormányzatok gazdálkodását. (Ötv.!!!)")

35

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 2. § (4) Az Állami Számvevőszék ellenőrzi az állami adóhatóság és a helyi önkormányzatok adóztatási tevékenységét, valamint a vámhatóság tevékenységét.

2. § (4) Az Állami Számvevőszék ellenőrzi az állami adóhatóság. és a helyi önkormányzatok adóztatási tevékenységét, valamint a vámhatóság tevékenységét.")

36

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 2. § (5) Az Állami Számvevőszék ellenőrzi az állami költségve- tésből gazdálkodó szerveket (intézményeket), valamint az ál- lami költségvetésből nyújtott támogatás vagy az állam által meghatározott célra ingyenesen juttatott vagyon felhasználását a helyi önkormányzatoknál, az országos és helyi kisebbségi önkormányzatoknál, a közalapítványoknál (ideértve a közalapítvány által alapított gazdasági társaságot is), a köztestületeknél, a közhasznú szervezeteknél, a gazdálkodó szervezeteknél, a társadalmi szervezeteknél, az alapítványoknál és az egyéb kedvezményezett szervezeteknél.

2. § (5) Az Állami Számvevőszék ellenőrzi az állami költségve- tésből gazdálkodó szerveket (intézményeket), valamint az ál- lami költségvetésből nyújtott támogatás vagy az állam által. meghatározott célra ingyenesen juttatott vagyon. felhasználását a helyi önkormányzatoknál, az országos és helyi. kisebbségi önkormányzatoknál, a közalapítványoknál. (ideértve a közalapítvány által alapított gazdasági társaságot is), a köztestületeknél, a közhasznú szervezeteknél, a gazdálkodó. szervezeteknél, a társadalmi szervezeteknél, az alapítványoknál. és az egyéb kedvezményezett szervezeteknél.")

37

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 2. § (6) Az Állami Számvevőszék ellenőrzi az államháztartás al- rendszereinek körébe tartozó vagyon kezelését, a vagyonnal való gazdálkodást, az állami tulajdonban (résztulajdonban) lévő gazdálkodó szervezetek vagyonérték-megőrző és vagyongyara- pító tevékenységét, az államháztartás körébe tartozó vagyon el- idegenítésére, illetve megterhelésére vonatkozó szabályok be- tartását.

2. § (6) Az Állami Számvevőszék ellenőrzi az államháztartás al- rendszereinek körébe tartozó vagyon kezelését, a vagyonnal. való gazdálkodást, az állami tulajdonban (résztulajdonban) lévő. gazdálkodó szervezetek vagyonérték-megőrző és vagyongyara- pító tevékenységét, az államháztartás körébe tartozó vagyon el- idegenítésére, illetve megterhelésére vonatkozó szabályok be- tartását.")

38

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 2. § (8) Az Állami Számvevőszék az ellenőrzése során figyelem- mel kíséri az államháztartás számviteli rendjének betartását, az államháztartás belső pénzügyi ellenőrzési rendszerének működését, véleményezi a továbbfejlesztésükre vonatkozó javaslatokat, illetőleg ilyen javaslatot tesz. (A törvény évi módosítása pontosítja az Ásztv. szövegét, ugyanis az Állami Számvevőszék nem az „állami”, hanem az „államháztartáson belüli” számviteli rend ellenőrzését végzi el. Minthogy az államháztartás külső és belső ellenőrzése az elle-nőrzés tárgyának azonossága miatt számos helyen összefügg, indokolt, hogy az Állami Számvevőszék „figyelemmel kísérje” a belső ellenőrzés működését).

2. § (8) Az Állami Számvevőszék az ellenőrzése során figyelem- mel kíséri az államháztartás számviteli rendjének betartását, az államháztartás belső pénzügyi ellenőrzési rendszerének működését, véleményezi a továbbfejlesztésükre vonatkozó javaslatokat, illetőleg ilyen javaslatot tesz. (A törvény évi módosítása pontosítja az Ásztv. szövegét, ugyanis az Állami Számvevőszék nem az „állami , hanem az „államháztartáson belüli számviteli rend ellenőrzését végzi el. Minthogy az államháztartás külső és belső ellenőrzése az elle-nőrzés tárgyának azonossága miatt számos helyen összefügg, indokolt, hogy az Állami Számvevőszék „figyelemmel kísérje a belső ellenőrzés működését).")

39

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 2. § (9) Az Állami Számvevőszék – a 2. § (5)-(6) bekezdése sze- rinti ellenőrzési feladataival összefüggésben – vizsgálhatja az államháztartás alrendszereiből finanszírozott beszerzéseket és az államháztartás alrendszereinek vagyonát érintő szerződéseket a megrendelőnél (vagyonkezelőnél), a megrendelő (vagyonkeze- lő) nevében vagy képviseletében eljáró természetes személynél és jogi személynél, valamint azoknál a szerződő feleknél, akik il- letve amelyek a szerződés teljesítéséért felelősek, továbbá a szer- ződés teljesítésében közreműködő valamennyi gazdálkodó szer- vezetnél. (Üvegzseb tv. !!!)

2. § (9) Az Állami Számvevőszék – a 2. § (5)-(6) bekezdése sze- rinti ellenőrzési feladataival összefüggésben – vizsgálhatja az. államháztartás alrendszereiből finanszírozott beszerzéseket és az. államháztartás alrendszereinek vagyonát érintő szerződéseket a. megrendelőnél (vagyonkezelőnél), a megrendelő (vagyonkeze- lő) nevében vagy képviseletében eljáró természetes személynél. és jogi személynél, valamint azoknál a szerződő feleknél, akik il- letve amelyek a szerződés teljesítéséért felelősek, továbbá a szer- ződés teljesítésében közreműködő valamennyi gazdálkodó szer- vezetnél. (Üvegzseb tv. !!!)")

40

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 5. § Az Állami Számvevőszék – külön törvény rendelkezé- seinek megfelelően – ellenőrzi a pártok gazdálkodását.

5. § Az Állami Számvevőszék – külön törvény rendelkezé- seinek megfelelően – ellenőrzi a pártok gazdálkodását.")

41

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 16. § (1) Az Állami Számvevőszék az ellenőrzéseit célszerűségi, eredményességi és törvényességi szempontok szerint végzi. (2) Az Állami Számvevőszék a pártok gazdálkodását, a pártok parlamenti frakciói számára az Országgyűlés által – külön törvény alapján – folyósított hozzájárulás felhasználását és a nemzetbiztonsági szolgálatok speciális működési költségkeret felhasználására vonatkozó adatait törvényességi szempontok szerint ellenőrzi. 16. § (2) Az Állami Számvevőszék a pártok gazdálkodását rendszeresen ellenőrzi.

16. § (1) Az Állami Számvevőszék az ellenőrzéseit célszerűségi, eredményességi és törvényességi szempontok szerint végzi. (2) Az Állami Számvevőszék a pártok gazdálkodását, a pártok parlamenti frakciói számára az Országgyűlés által – külön törvény alapján – folyósított hozzájárulás felhasználását és a nemzetbiztonsági szolgálatok speciális működési költségkeret felhasználására vonatkozó adatait törvényességi szempontok szerint ellenőrzi. 16. § (2) Az Állami Számvevőszék a pártok gazdálkodását. rendszeresen ellenőrzi.")

42

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 18. § (1) Az Állami Számvevőszék elnöke az év során vég- zett ellenőrzésekről jelentésben tájékoztatja az Országgyűlést. A jelentést nyilvánosságra kell hozni. A nyilvánosságra hozott jelentés nem tartalmazhat államtitkot és szolgálati titkot, valamint törvény által védett egyéb titkot. A vizsgált magánszemély, jogi személy, gazdálkodó szervezet vagy költségvetési szerv felelős vezetőjének neve és az ellenőrzés során vizsgált tevékenységgel kapcsolatban hozható személyes adata közérdekből nyilvános adat és a jelentésben nyilvánosságra hozható, illetőleg egyéb módon hozzáférhetővé tehető.

18. § (1) Az Állami Számvevőszék elnöke az év során vég- zett ellenőrzésekről jelentésben tájékoztatja az Országgyűlést. A jelentést nyilvánosságra kell hozni. A nyilvánosságra hozott jelentés nem tartalmazhat államtitkot és szolgálati titkot, valamint törvény által védett egyéb titkot. A vizsgált magánszemély, jogi személy, gazdálkodó szervezet vagy költségvetési szerv felelős vezetőjének neve és az ellenőrzés során vizsgált tevékenységgel kapcsolatban hozható személyes adata közérdekből nyilvános adat és a jelentésben nyilvánosságra hozható, illetőleg egyéb módon hozzáférhetővé tehető.")

43

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 19. § (2) Az Állami Számvevőszék megbízásából ellenőrzést végző személy felelős az ellenőrzési feladatnak a vizsgálati programban foglaltak szerinti végrehajtásáért, b) azért, hogy a vizsgálati program által meghatározott körben minden lényeges tény megállapításra (feltárásra) és írásban rögzítésre kerüljön, c) a megállapítások helytállóságáért és azok adatszerű meg- alapozásáért. 21. § (2) Az Állami Számvevőszék megbízásából ellenőrzést végző személy a vizsgált szerv bármely helyiségébe beléphet, annak bármely dolgozójától szóban vagy írásban felvilágosí- tást kérhet.

19. § (2) Az Állami Számvevőszék megbízásából ellenőrzést. végző személy felelős. az ellenőrzési feladatnak a vizsgálati programban foglaltak. szerinti végrehajtásáért, b) azért, hogy a vizsgálati program által meghatározott körben. minden lényeges tény megállapításra (feltárásra) és írásban. rögzítésre kerüljön, c) a megállapítások helytállóságáért és azok adatszerű meg- alapozásáért. 21. § (2) Az Állami Számvevőszék megbízásából ellenőrzést. végző személy a vizsgált szerv bármely helyiségébe beléphet, annak bármely dolgozójától szóban vagy írásban felvilágosí- tást kérhet.")

44

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 25. § (1) Az Állami Számvevőszék ellenőrzési megállapításait megküldi az ellenőrzött szerv vezetőjének, aki arra 8 munka- napon belül írásban észrevételeket tehet, illetve intézkedéseket rendelhet el. Az intézkedésekről 30 napon belül tájékoztatni kell az Állami Számvevőszéket. Ha az intézkedések nem kielégítőek, arról az Állami Számvevőszék elnöke tájékoztatja az ellenőrzött szerv vezetőjét, tájékoztathatja az Országgyűlést vagy az esetet a zárszámadáshoz kapcsolódó éves jelentésben ismerteti.

25. § (1) Az Állami Számvevőszék ellenőrzési megállapításait. megküldi az ellenőrzött szerv vezetőjének, aki arra 8 munka- napon belül írásban észrevételeket tehet, illetve. intézkedéseket rendelhet el. Az intézkedésekről 30 napon. belül tájékoztatni kell az Állami Számvevőszéket. Ha az. intézkedések nem kielégítőek, arról az Állami Számvevőszék. elnöke tájékoztatja az ellenőrzött szerv vezetőjét, tájékoztathatja az Országgyűlést vagy az esetet a. zárszámadáshoz kapcsolódó éves jelentésben ismerteti.")

45

Az Állami Számvevőszékről szóló 1989. évi XXXVIII

Az Állami Számvevőszékről szóló évi XXXVIII. törvény (ÁSZ törvény) 25. § (2) Ha az Állami Számvevőszék az ellenőrzés során bűncselekmény gyanúját állapítja meg, megállapításait az illetékes hatósággal haladéktalanul közölni köteles. Egyéb mulasztás esetén a felelősség tisztázását, illetve érvényesítését kezdeményezheti. A megkeresett szerv az eljárás megindításával kapcsolatos álláspontjáról – törvény eltérő rendelkezése hiányában – hatvan napon belül, az eljárás eredményéről pedig annak befejezését követő harminc napon belül tájékoztatja az Állami Számvevőszéket.

25. § (2) Ha az Állami Számvevőszék az ellenőrzés során bűncselekmény gyanúját állapítja meg, megállapításait az illetékes hatósággal haladéktalanul közölni köteles. Egyéb mulasztás esetén a felelősség tisztázását, illetve érvényesítését kezdeményezheti. A megkeresett szerv az eljárás megindításával kapcsolatos álláspontjáról – törvény eltérő rendelkezése hiányában – hatvan napon belül, az eljárás eredményéről pedig annak befejezését követő harminc napon belül tájékoztatja az Állami Számvevőszéket.")

46

Az ÁSZ elnöke dönt a törvényekben elő nem írt vizsgálatok gyakoriságáról

Az ÁSZ ellenőrzést végezhet – elnöki mérlegelés alapján – a Kormány kéré- sére Az ÁSZ elnöke ezen túl Ellenjegyzi a költségvetés hitelfelvételére vonatkozó szerződéseket Figyelemmel kíséri az államháztartás számviteli rendjének betartását és az államháztartás belső pénzügyi ellenőrzési rendszerének működését, vélemé- nyezi a továbbfejlesztésükre vonatkozó javaslatokat (egyúttal maga is tehet Javaslatot) Véleményezi az állami vagyonkezelő szervezet belső ellenőrzési szabályzatát Javaslatot tesz az állami vagyonkezelő szervezet, illetve az állam legalább többségi befo- lyása alatt álló, 200 millió Ft-nál nagyobb jegyzett tőkével rendelkező gaz- dálkodó szervezetek felügyelő bizottságának elnökére az MNV Zrt., a Magyar Nemzeti Bank, a Magyar Fejlesztési Bank Zrt. és az elkülönített állami pénzalapok könyvvizsgálóira

Véleményezi az állami vagyonkezelő szervezet belső ellenőrzési szabályzatát. Javaslatot tesz. az állami vagyonkezelő szervezet, illetve az állam legalább többségi befo- lyása alatt álló, 200 millió Ft-nál nagyobb jegyzett tőkével rendelkező gaz- dálkodó szervezetek felügyelő bizottságának elnökére. az MNV Zrt., a Magyar Nemzeti Bank, a Magyar Fejlesztési Bank Zrt. és az elkülönített állami pénzalapok könyvvizsgálóira.")

47

A jelentések nyilvánosságának biztosítása

A vizsgálati jelentéseket az OGY elnöke, az érintett bizottságok vezetői, a képviselőcsoportok vezetői, a miniszterelnök és a felelős miniszterek részére az ÁSZ elnöke kísérőlevéllel küldi meg. A levélben felhívja a fi- gyelmet a legfontosabb megállapításokra, következtetésekre és javasla- tokra A jelentéseket az alkotmányos szervezetek vezetői is rendszeresen megkapják: a köztársasági elnök, az Alkotmánybíróság elnöke, a Legfelsőbb Bíróság elnöke, a Legfőbb Ügyész, az országgyűlési biztosok

48

A Számvevőszék javaslatainak hasznosulása

A javaslatok egyrészt az Országgyűlés ellenőrző és törvényalkotó munkájában és a Kormány szintjén, másrészt pedig az ellenőrzötteknél hasznosulnak Évente átlagosan 200 átfogó jellegű javaslat, többségében a Kormánynak, a pénzügyminiszternek E javaslatok mintegy 30%-a irányul a költségvetési gazdálkodás tipikus, gyakran rendszerbeli hibáinak, ellentmondásainak feloldására, illetőleg Joghézagok megszűntetésére, jogszabályok módosítására Közel ezernyi javaslat az ellenőrzötteknek !!! A javaslatok többsége az önkormányzati gazdálkodást érinti Az ÁSZ következetesen nyomon követi, visszatérően ellenőrzi és elemzi a Javaslatok hasznosulását és ezzel kapcsolatos tapasztalatairól is tájékoztatja az Országgyűlést.

49

Az Országgyűlés 47/2006. (X. 27.) OGY határozata

3. Az Országgyűlés egyetért az Állami Számvevőszék évi stratégiájának célkitűzéseivel, s azok-kal összhangban támogatja azt, hogy ellenőrzéseivel kiemelten segítse a közigazgatás kor-szerűsítését, az államháztartás hatékony működését; alakítsa át és korszerűsítse az állami költségvetés fejezeteinek és a jelentős nagyságrendű költségvetéssel rendelkező önkormányzatok átfogó ellenőrzését; járuljon hozzá az EU-tagságból származó források mind teljesebb hasznosításához.

50

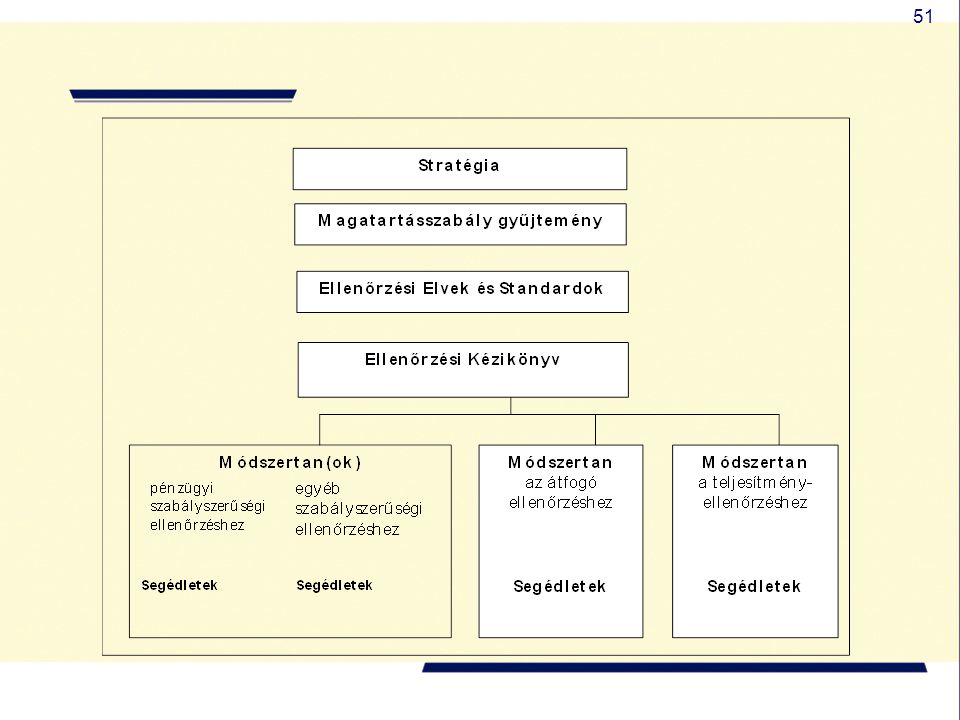

AZ ÁSZ STRATÉGIAI CÉLJA 2006-2010.

Megújítja a jelentős nagyságrendű költségvetéssel, illetve vagyonnal rendelkező önkormányzatok átfogó ellenőrzését: kiegészíti azt teljesítményellenőrzési elemekkel; az európai uniós források igénylési és felhasználási rendjének értékelésével.

52

Az ÁSZ ellenőrzések fő típusai

Szabályszerűségi ellenőrzés Teljesítményellenőrzés Pénzügyi szabályszerűségi ellenőrzés A költségvetési beszámoló, elszámolás megbízhatóságát és az azt alátámasztó tranzakciók szabályszerűségét minősítő ellenőrzés (megbízhatósági ellenőrzés) Egyéb szabályszerűségi ellenőrzés A kontroll rendszerek ellenőrzése A tevékenységhez szükséges erőforrások hasznosítása gazdaságosságának vizsgálata Az erőforrások felhasználása hatékonyságának vizsgálata A működés eredményességének, a célok és a szándékolt hatások teljesítésének vizsgálata Átfogó ellenőrzés A belső kontroll rendszer átfogó, valamennyi fontos elemének egyidejű rendszerszemléletű ellenőrzése

Egyéb szabályszerűségi ellenőrzés A kontroll rendszerek ellenőrzése. A tevékenységhez szükséges erőforrások hasznosítása gazdaságosságának vizsgálata. Az erőforrások felhasználása hatékonyságának vizsgálata. A működés eredményességének, a célok és a szándékolt hatások teljesítésének vizsgálata. Átfogó ellenőrzés A belső kontroll rendszer átfogó, valamennyi fontos elemének egyidejű rendszerszemléletű ellenőrzése.")

53

A helyi önkormányzatok pénzügyi-gazdasági ellenőrzése

Külső ellenőrzés: Állami Számvevőszék A belső ellenőrzés módszere a következő lehet: független könyvvizsgálat; pénzügyi ellenőrző bizottság; függetlenített belső ellenőr alkalmazásával; a vezetői ellenőrzés; munkafolyamatba épített ellenőrzés

54

Az önkormányzat költségvetési helyzete

Az átfogó ellenőrzések program-tervezete az önkormányzatoknál ( ) Az önkormányzat költségvetési helyzete A költségvetési gazdálkodás belső kontrollrendszere Az önkormányzat felkészültsége az európai uniós források fogadására és az e közigazgatási feladatok ellátására Az önkormányzat pénzügyi helyzete Az ÁSZ korábbi ellenőrzési javaslatai alapján készített intézkedési terv végrehajtása eredményessége

Az önkormányzat költségvetési helyzete. A költségvetési gazdálkodás belső kontrollrendszere. Az önkormányzat felkészültsége az európai uniós források fogadására és az e közigazgatási feladatok ellátására. Az önkormányzat pénzügyi helyzete. Az ÁSZ korábbi ellenőrzési javaslatai alapján készített intézkedési terv végrehajtása eredményessége.")

55

Az önkormányzatok gazdálkodásának számvevőszéki

tapasztalatai I. Jellemzően a működési bevételek alultervezettek. A működési hiányt többnyire a felhalmozási és tőkejellegű bevételekből pótolják, míg a keletkezett felhalmozási hiányt felhalmozási célú hitellel biztosítják. (község megyei jogú város) Középiskolai és általános iskolai oktatási intézményrendszer túlméretezett, alacsony kihasználtságú (a hosszú távon fenntartható intézményrendszert kell kialakítani). 4. Felülvizsgálandó a helyi adó kedvezmények fenntartása és az önkormányzati szolgáltatások díjmértéke (az intézményi saját bevételek növekedése elmarad az infláció mértékétől). Felülvizsgálandó a céljelleggel nyújtott (működési célú) támogatások indokoltsága (elaprózott, ugyanakkor összegszerűségében nagy, és a száma-dási kötelezettséget sem kérik számon).

Középiskolai és általános iskolai oktatási intézményrendszer túlméretezett, alacsony kihasználtságú (a hosszú távon fenntartható intézményrendszert kell kialakítani). 4. Felülvizsgálandó a helyi adó kedvezmények fenntartása és az önkormányzati. szolgáltatások díjmértéke (az intézményi saját bevételek növekedése elmarad. az infláció mértékétől). Felülvizsgálandó a céljelleggel nyújtott (működési célú) támogatások indokoltsága (elaprózott, ugyanakkor összegszerűségében nagy, és a száma-dási kötelezettséget sem kérik számon).")

56

Az önkormányzatok gazdálkodásának számvevőszéki

tapasztalatai II. Az önkormányzati tulajdonú gazdasági társaságok eredménytelen gazdál-kodása rendszeresen tőkeemelést igényel a tulajdonostól (esetenként támogatást is nyújtanak!). Jellemző az is, hogy a gazdasági társaságok hitelfelvételében az önkormányzatok készfizető kezességet vállalnak (kockázat!). Az e-közigazgatás feltételei egyes ügytípusoknál a 2. elektronikus szolgáltatási szint követelményeinek felelt meg. Az EU-s pályázati rendszer jellemzően kiépült, de a döntési és ellenőrzési mechanizmus szervezeti keretei még nem minden „helyszínen” épült ki. Az elmúlt esztendők alatt szakszerűbbé vált a képviselő-testületi döntések előkészítése (Önkormányzati Akadémia)

. Jellemző az is, hogy a gazdasági társaságok hitelfelvételében az önkormányzatok készfizető kezességet vállalnak (kockázat!). Az e-közigazgatás feltételei egyes ügytípusoknál a 2. elektronikus szolgáltatási szint követelményeinek felelt meg. Az EU-s pályázati rendszer jellemzően kiépült, de a döntési és ellenőrzési mechanizmus szervezeti keretei még nem minden „helyszínen épült ki. Az elmúlt esztendők alatt szakszerűbbé vált a képviselő-testületi döntések előkészítése (Önkormányzati Akadémia)")

57

Az önkormányzati feladatok és a rendelkezésre álló források

között évek óta fennálló feszültségek oldását a költségvetés 2005-ben sem tudta biztosítani. A feladatok és hatáskörök kormányhatározatokban elrendelt felülvizsgálata nem történt meg. Az ÁSZ által több mint 10 éve szorgalmazott finanszírozási reform előkészítésében – politikai és szakmai konszenzus hiányában – nem volt érdemi előrelépés. Nem valósult meg a helyi önkormányzatok kötelező feladatainak áttekintése, az önkormány- zati feladatok és hatáskörök differenciált telepítése, átfogó módosítása, elmaradt a forrásszabályozás ezzel összehangolt továbbfejlesztése. Változatlanul jellemző, hogy az önkormányzatok számára előírt új felada- tokhoz (pl. közszféra bérintézkedéseihez) a költségvetés nem biztosítja teljeskörűen a szükséges fedezetet. Forrás: Jelentés az ÁSZ évi tevékenységéről (0705. sz. jelentés)

a költségvetés nem biztosítja. teljeskörűen a szükséges fedezetet. Forrás: Jelentés az ÁSZ évi tevékenységéről (0705. sz. jelentés)")

58

a közpénz A modern társadalmakban a legfontosabb dolog a pénz.

A demokratikus társadalomban ennél egy komolyabb dolog van: a közpénz Köszönöm megtisztelő figyelmüket!

Hasonló előadás

A Hivatal a köznevelési intézmény és fenntartója ellenőrzésére jogosult szervek számára a KIR honlapján zárt rendszert biztosít annak érdekében,>")

Korm. rendelet a kisebbségi önkormányzatoknak a központi költségvetésből nyújtott feladatarányos támogatások feltételrendszeréről.>")