Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Nemzetközi szállítmányozás I.

2

A nemzetközi munkamegosztás

3

A nemzetközi munkamegosztás

a világgazdaság kialakulásának objektív gazdasági alapja

4

Fejlődésének feltételei,

amelyek egymástól nem elválaszthatók:

5

természeti feltételek: természeti kincsek, domborzati, éghajlati és talajviszonyok

A munkamegosztás első lépcsőfoka a természeti feltételeken nyugvó árucsere volt. Befolyásolja az egyes országok gazdasági életét, szerepe a mezőgazdaságban és a kitermelő iparban jelentős elsősorban, de hatással van az egyéb iparágak fejlődésére is. Az egyes országok a külkereskedelem segítségével olyan termékekhez jutnak, amelyeket saját természeti viszonyaik miatt egyáltalán nem, vagy csak rendkívül magas költségráfordítással termelhetnek meg.

6

társadalmi feltételek: termelőerők, a tudomány és a technika fejlettségi foka, a gazdaság szerkezete

Ezektől függ, milyen mértékű lehet a természeti tényezők feltárása, kiaknázása, hiszen fejlődésük csökkentheti a nemzetközi munkamegosztásban betöltött szerepet, ugyanakkor szembe kell nézni azzal a ténnyel is, hogy egyetlen ország sem képes előállítani csak kis töredékét is azoknak a termékeknek, amelyeket elfogyasztunk.

7

A fentiek alapján a nemzetközi munkamegosztás révén, a szuverén államok gazdasági egységei között együttműködés jön létre, kialakulnak a termelőerők fejlődésén nyugvó világgazdasági kapcsolatok, amelynek fő formái:

8

nemzetközi kereskedelem: az áruk nemzetközi cseréje

9

termelési tényezők: a tőke és a munkaerő nemzetközi áramlása

10

a termelőerők nemzetközivé válása: a technikai, technológiai és tudományos ismeretek nemzetközi áramlása

11

A világgazdasági kapcsolatok során követelések és tartozások keletkeznek, amelyek kiegyenlítése a nemzetközi pénzügyi mechanizmus révén történik.

12

A nemzetközi munkamegosztásra ható tényezők:

13

belső piac nagysága, nemzetgazdaságok mérete: A kisebb országok eleve a nemzetközi munkamegosztásba való bekapcsolódással valósítják meg az egyes termékek leggazdaságosabb előállítását. A nagyobb belső piaccal rendelkező országok mindig előnyösebb helyzetben vannak.

14

állami gazdaságpolitika: vám és valutapolitikai intézkedések gyorsíthatják, vagy lassíthatják az egyes országoknak a világgazdaság vérkeringésébe való bekapcsolódását.

15

A nemzetközi munkamegosztás részben oka, részben pedig következménye -mert csak nagyüzemi termelés képes arra, hogy a helyi szükségleteket meghaladó mértékben távoli piacokra termeljen- a termelőerők fejlődésének.

16

Az áruforgalom kibővülése feltételezi a közlekedés, az áruszállítás bizonyos fejlettségi fokát is. A nemzetközi munkamegosztás elősegíti a társadalmi jólét növekedését, megszünteti az otthon gazdaságosan nem gyártható cikkek termelését, ezáltal megtakarítás érhető el. A nemzetközi munkamegosztás által gerjesztett külkereskedelem szabályozása, az állam által történő többé-kevésbé protekcionista befolyásolása nyilvánvalóan nemzeti vagy csoportérdekek alapján valósul meg.

17

A külkereskedelmi ügylet fogalma

18

A külkereskedelmi ügylet fogalma

Ügylet alatt két, vagy több fél olyan egyetértő nyilatkozatát értjük, amely jogviszonyt létesít, megváltoztat, vagy megszüntet

19

A kereskedelmi ügyletek zömmel áruk adásvételére vonatkoznak, bennük az eladó a szerződésben meghatározott áru szállítására, a vevő pedig az áru átvételére és az ellenérték megfizetésére vállal kötelezettséget. A külkereskedelmi ügylet abban különbözik az egyéb kereskedelmi ügyletektől, hogy a szerződő felek egymásnak külföldiek.

20

A külkereskedelmi ügyletek főbb csoportjai:

áruügyletek különleges áruügyletek különleges külkereskedelmi ügyletek szolgáltatásra kötött ügyletek

21

Az áruügyletek Az egyszerű áruügyletetek csoportjába az export- és az importügylet sorolható, mindkettő adásvételi ügylet. A kiviteli, vagy exportügylet olyan adásvételi ügylet, amely árunak valuta, illetve deviza ellenében külföldön történő értékesítésére irányul. A behozatali, vagy importügylet árunak külföldről történő beszerzése, valuta, illetve deviza ellenében, pontosabban fogalmazva az azzal kapcsolatos jogviszonyokat szabályozó polgári jogi szerződés.

22

A különleges áruügyletek

Különleges külkereskedelmi áruügyletnek azokat az áruügyleteket nevezzük, amelyek az egyszerű áruügyletnek nevezett, de alapügyletnek is tekinthető export-, illetve importügylettől eltérnek. A különleges külkereskedelmi áruügyleteket már a kereskedelem kialakulásának csirájaként alkalmazták, elterjedésük az államok külkereskedelmet gátló kereskedelempolitikai intézkedéseinek, illetve gyakorlatának a következménye volt. Az árucsere-forgalom utóbbi években tapasztalható liberalizálódása, a nemzetközi kereskedelemben alkalmazott diszkrimináció fokozatos megszűnése a különleges külkereskedelmi áruügyletek szerepének és jelentőségének csökkenését eredményezte.

23

Különleges áruügyletek fajtái:

kapcsolt ügyletek: kompenzáció, adresszáció, visszavásárlás, reexport, tranzit, switch ügyletek, bérmunka

24

A kapcsolt ügyletek lényege, hogy két ellentétes irányú árumozgás kapcsolódik egymáshoz: kölcsönös, egymást feltételező szállítások történnek. Az árucsere, az árukapcsolás gyakran pénzmozgás nélkül realizálódik, tehát mintegy „visszafejlesztett” kereskedelemről van szó.

25

A hagyományosan értelmezett kompenzációs ügylet során az egymásnak külföldi cserepartnerek között áru közvetlenül áruval cserélődik a pénzmozgás kikapcsolásával.

26

Adresszációs ügylet elnevezéssel az olyan kompenzációs ügyleteket jelöljük, amelyeknél az árumozgást pénzmozgás is követi. A kompenzációs ügylettel ellentétben az adresszációs ügyletnél nem alapvető követelmény az egyenértékű ellentételezés, mivel a partnerek kifizetik egymásnak a szállítások ellenértékét.

27

A visszavásárlási kötelezettséggel történő eladásnál az exportőr, azaz az eladó olyan kötelezettségvállalással ad el, hogy a berendezés ellenértékének kiegyenlítése a berendezésen gyártott áruval történik meg.

28

A reexportügylet külföldön vásárolt áru harmadik országban való értékesítésére irányul, azaz olyan import- és exportügylet összekapcsolása, ahol a két ügylet tárgya ugyanaz az áru.

29

Tranzitügylet esetén egy közvetítő kap megbízást az eladótól, vagy a vevőtől, hogy hajtson végre viszonteladást a két ország között. (A tranzitügylet oka általában az eladó és a vevő országa közötti rendezetlen diplomáciai kapcsolat, vagy más politikai, jogi, kereskedelmi természetű akadály. Az ügyletet lebonyolító közvetítő megfelelő árrés ellenében köti meg az üzletet, megveszi, majd továbbadja az árut a vevőnek. Az ügylet lebonyolítása így számára teljesen kockázatmentes.)

.")

30

A switchügylet olyan különleges külkereskedelmi ügylet, amely valuta átváltását teszi lehetővé.

31

A bérmunkaügylet a különleges külkereskedelmi ügyletek olyan formája, amelynek keretében a felek arra vállalnak kötelezettséget, hogy az egyik fél (a bérmunkáltató) tulajdonát képező alapanyagot, félkész terméket a másik fél (bérmegmunkáló) bérmunkadíj fejében feldolgozza, és visszaszállítja a bérmunkáltatónak. A bérmunkaügylet tehát lényegében burkolt munkaerő export, illetve importügyletként fogható fel.

32

A külkereskedelmi adásvételi szerződés tartalma, feltételei

A külkereskedelmi adásvételi szerződés az eladó és a vevő kötelezettségeit és jogait, az általános és az eseti ügyletkötési feltételeket tartalmazza.

33

A külkereskedelmi szerződés lényeges tartalmi elemei a szerződést kötő felek cégszerű megnevezése mellett:

34

az adásvételi szerződés tárgya (az áru megnevezése, minőségének és mennyiségének meghatározása),

a szállítási feltételek (szállítási határidő, fuvarparitás megválasztása), az adásvételi ár, a fizetési kondíciók, egyéb szerződéses feltételek.

, az adásvételi ár, a fizetési kondíciók, egyéb szerződéses feltételek.")

35

Az adásvételi szerződés tárgyának megnevezése

A bécsi konvenció értelmében (a mennyiség és az ár mellett) az áru megnevezése és minőségének meghatározása jelenti a kellően meghatározottságot.

az áru megnevezése és minőségének meghatározása jelenti a kellően meghatározottságot.")

36

Az áru minőségének egyértelmű meghatározása az adásvételi szerződés egyik alapvető feltétele, hiszen az eladó és a vevő kötelezettségvállalása egyaránt pontosan megjelölt minőségű árura vonatkozik. Az áruminőség egyértelmű meghatározása elsősorban az ügylet zavartalan lebonyolításának előfeltétele, de szállítmányozás technikai és kereskedelempolitikai előírások is szükségessé tehetik azt.

37

Az áru mennyiségének meghatározása a nemzetközi kereskedelemben megkívánja egyes kérdések egyértelmű rögzítését. Ilyenek: megengedett mennyiségi tolerancia az alkalmazott mértékegység a mennyiség, illetve súlymeghatározás módszere, helye és ideje a bruttó, illetve nettó súly kérdése

38

A szállítási határidő meghatározása a szerződésben

A külkereskedelmi adásvételi szerződésekben a szállítási határidő vonatkozásában a legkülönbözőbb megjelölésekkel lehet találkozni, de ezek a változatok viszonylag egyértelműen csoportosíthatók, az eladó ugyanis vagy arra vállalkozik, hogy az árut az ügylet megkötése után azonnal leszállítja (promptszállítás), vagy arra, hogy a szerződésben kikötött későbbi időpontban fog szállítani.

, vagy arra, hogy a szerződésben kikötött későbbi időpontban fog szállítani.")

39

Későbbi szállítást az eladó olyan áru esetében vállal, amelyet még be kell szereznie, vagy le kell gyártania. A későbbi szállítási határidő szokásos megjelölései közül az alábbi változatok az ismertebbek:

40

meghatározott naptári nap kikötése

megközelítő időpont rögzítése szállítási időtartam megjelölése valamilyen feltétel teljesültének függvénye fix szállítási határidő kikötése

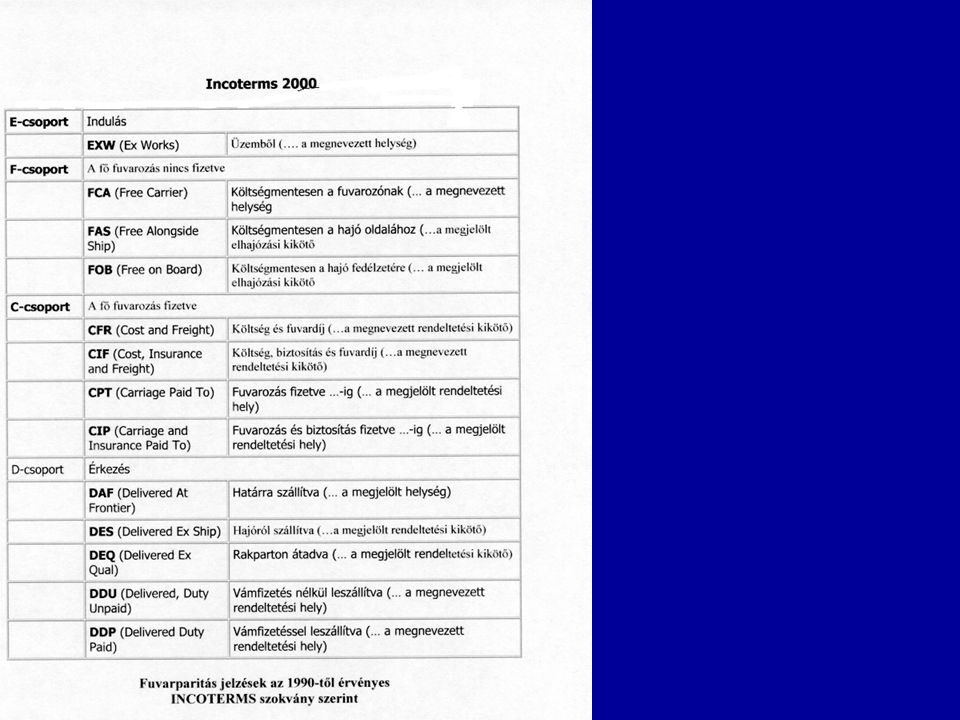

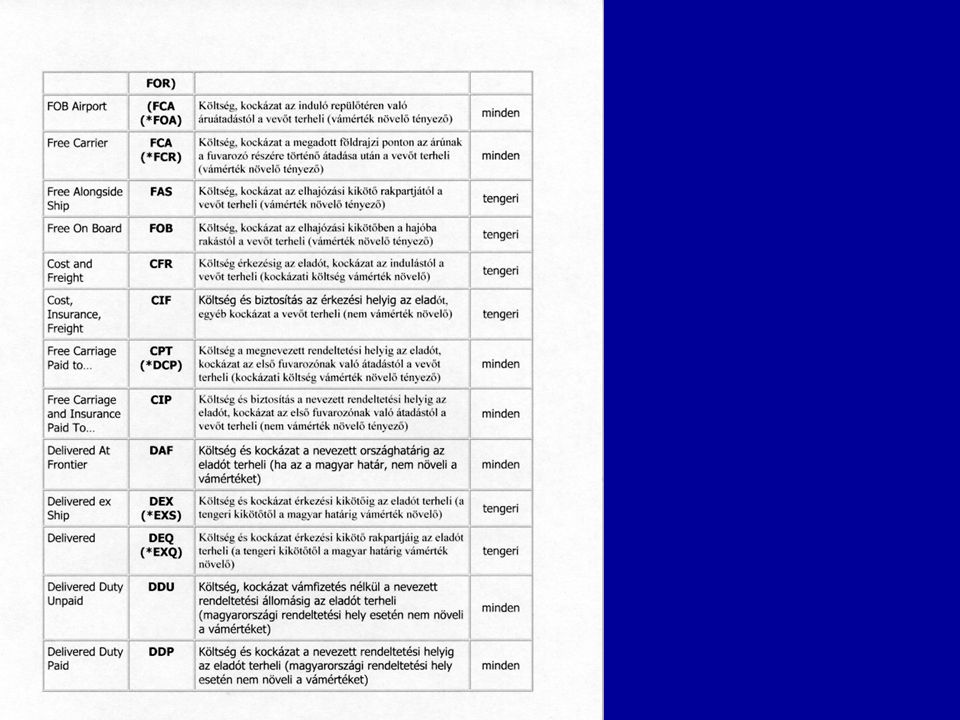

41

Fuvarparitás az adásvételi szerződésben

A nemzetközi kereskedelem gyakorlatában számos olyan szokás honosodott meg, amelyek az üzletfelek egymás közötti kapcsolatában szerződések megkötését és az ügylet realizálását könnyítik meg. A kereskedelmi szokások végeredményben az ügyletek sorozatából leszűrt általános tapasztalatokat jelentik, szokássá a gyakorlat egy-egy mozzanata akkor válik, ha széles körben ismerik és alkalmazzák a kereskedők.

42

A szokvány tehát nem más, mint egy-egy nemzetközi kereskedelmi szervezet, intézmény által megfogalmazott, közzétett, használatra javasolt szokás. A Nemzetközi Kereskedelmi Kamara szokványai között kiemelkedő helyet foglal el az INCOTERMS (International Commercial Terms), ami nem más, mint a nemzetközi kereskedelmi szakkifejezések értelmezésére vonatkoztatott szabályzat.

, ami nem más, mint a nemzetközi kereskedelmi szakkifejezések értelmezésére vonatkoztatott szabályzat.")

43

Az Incoterms rögzíti az eladó és a vevő fő kötelezettségeit, szabályozza a felmerülő költségek megoszlását az eladó és a vevő között, világos előírásokat tartalmazva az utóbbiak esetében arra, hogy az árunak a feladási helyről a rendeltetési helyre történő eljuttatásával kapcsolatos költségeket az eladó mely földrajzi pontig viseli, illetve ezen költségek viselésének kötelezettsége hol száll át a vevőre.

44

A fentiekben ismertetett és szabályozott szállítási lehetőségek szoros kapcsolatban állnak a kárveszélyviselés átszállásának helyével, módjaival és körülményeivel. A kárveszély átszállási helye az a földrajzi pont, ameddig az eladó és ahonnét a vevő viseli az áru fuvarozásával együtt járó kockázatokat.

45

A fentiek alapján röviden összefoglalva a fuvarparitás azt a földrajzi pontot jelöli, ahol a költség illetve a kockázatviselés az eladóról a vevőre átszáll.

46

A fuvarparitás választásának szempontjait több tényező befolyásolja

A fuvarparitás választásának szempontjait több tényező befolyásolja. Egyértelmű, hogy az eladási ár és a fuvarparitás között szoros az összefüggés, azaz minél több az eladó költsége és kockázata, annál magasabb az ár minél több költség és kockázat hárul a vevőre, annál kevesebb árat fizet.

47

A fentieken kívül a paritást befolyásolhatja még, hogy milyen az eladó szállítmányozói kapcsolatrendszere, milyen a fuvarpiaci helyzet, mik az eladó piaci céljai, az adott ország piaci szokásai stb.

50

Az ár rögzítése az adásvételi szerződésben

A termék jellege és a szállítási határidő függvényében a szerződő felek az árat két módon határozhatják meg a szerződésben. A szerződéses ár lehet: fixár mozgó- vagy csúszóár

51

A fixáras ügyletkötések

A fixáras ügyletkötések lényege, hogy az eladó és a vevő által közösen kialakított szerződéses ár megegyezik azzal az árral, amelyet a vevő ténylegesen fizetni fog az eladónak, azaz a piaci ár megváltozása nem mentesíti a szerződő felet kötelezettsége teljesítése alól.

52

A mozgó- (csúszó-) áras megállapodások

Számos terméknél a szerződés kötésének idején még nem ismert az eladó által szállított termék tényleges minősége, viszont mind az eladó, mind a vevő érdeke azt kívánja, hogy a vevő az áru tényleges értéke szerint fizessen. A tényleges áruérték az áru minőségétől függően lehet nagyobb, de lehet kisebb is, mint a szerződésben rögzített összeg.

53

Változhat az áru ára a konjunktúra függvényében is

Változhat az áru ára a konjunktúra függvényében is. A konjunktúrához kötődő mozgó ár alkalmazására hosszú gyártási idejű áruk adásvételénél kerülhet sor., hiszen ebben az esetben az eladó és a vevő árkockázata ténylegesen növekszik.

54

Fizetési feltétel az adásvételi szerződésben

Az adásvételi szerződés feltételeinek nagy része az eladó kötelezettségeivel foglalkozik. Ezek a feltételek meghatározzák, hogy az eladónak mikor, milyen árut, milyen mennyiségben, milyen állapotban, milyen okmányok kíséretében, milyen csomagolásban, milyen fuvareszközzel kell átadnia. A szerződés fizetési feltétele viszont a vevő kötelezettségeit szabályozza, arról rendelkezik, hogy a vevőnek:

55

milyen pénzeszközben, mikor, milyen módon, milyen okmányok ellenében, hol kell kiegyenlíteni az áru ellenértékét.

56

A fizetési feltétel tehát az eladó és a vevő számára egyaránt rendkívül lényeges kérdéseket szabályoz, emiatt a szerződés megkötésére irányuló alku középpontjában az ár és a fuvarparitás mellett a fizetési feltétel áll.

57

A szerződésre irányadó jog, bírói illetékesség

Az adásvételi szerződés lényeges részét képezi, vitás kérdés esetén fontos, hogyan állapodtak meg a felek a jog, illetve a bírói illetékesség kérdésében.

58

Okmányok a külkereskedelemben

A külkereskedelem az egyik leginkább bizonylatigényes gazdasági ágazat .

59

Értékpapírok a külkereskedelemben

Értékpapíroknak általában olyan okmányokat nevezünk, amelyek a bennük feltüntetett jogokat, illetve tényeket nem csak igazolják, hanem a bennük szereplő árut, pénzt, illetve jogot meg is testesítik, ami azt jelenti, hogy az értékpapírok igazolt tulajdonosát úgy kell tekinteni, mint az értékpapírban szereplő áru, pénz stb. jogos tulajdonosát.

60

Az értékpapírok tehát áru feletti tulajdonjogot pénzt és egyéb jogot testesítenek meg

61

Áru feletti tulajdonjogot megtestesítő értékpapír: a tengeri hajóraklevél, a kiszolgáltatási jegy, a folyami rakjegy és a közraktári jegy; pénzt megtestesítő értékpapír: a váltó és a csekk; egyéb jogot, követelést megtestesítő értékpapírok: részvények, kötvények.

62

Az értékpapírban feltüntetett követelés az értékpapír egyidejű átadása mellett érvényesíthető.

63

Az értékpapírok fontos tulajdonsága még, hogy a bennük szereplő követelések átruházását, átadását könnyítik meg.

64

Az értékpapírok átruházását kiállítási módjuk határozza meg.

A kiállítás módja szerint az értékpapírok lehetnek: bemutatóra szólóak, névre szólóak, rendeletre szólóak.

65

A bemutatóra szóló értékpapírok nem tüntetik fel azt a személyt, aki az értékpapírban szereplő követelés – pl. a hajóraklevélnél az áru – felett rendelkezésre jogosult. A bemutatóra szóló értékpapírok átruházását sem kötik semmiféle előfeltételhez, az átruházás az okmány egyszerű átadásával történik meg.

66

A névre szóló értékpapírok esetében viszont pontosan megjelölik azt a személyt, aki a bennük szereplő követelés jogos tulajdonosa. Névre szóló hajóraklevél esetén tehát az árut csak a megjelölt személy veheti át, ha az értékpapírt bemutatja és átadja.

67

Természetesen a névre szóló értékpapírok is átruházhatók

Természetesen a névre szóló értékpapírok is átruházhatók. Átruházásuk azonban csak meghatározott formában, úgynevezett engedményező nyilatkozattal történhet. Ezt a nyilatkozatot vagy az értékpapírra vezetik fel, vagy pedig külön okmányt csatolnak hozzá, amelyre ezt rávezetik. Az engedményező nyilatkozatban pontosan meg kell jelölni a jogutódot, azaz a következő birtokost.

68

A rendeletre szóló értékpapírokat valamely személy, vagy cég rendeletére állítják ki. Ezt a személyt illeti meg a bennük szereplő árura, pénzre szóló követelés.

69

A rendeletre szóló értékpapírok átruházása forgatás útján történik

A rendeletre szóló értékpapírok átruházása forgatás útján történik. A forgatás tényét az értékpapír hátlapjára vezetik rá. A forgatás történhet: üres és teljes forgatmánnyal.

70

Üres forgatáson értjük, amikor az értékpapír birtokosa nem jelöli meg azt, akire átruházza az okmányt. A rendeletre szóló értékpapírt hasonlóvá teszi a bemutatóra szóló értékpapírokhoz.

71

Teljes forgatmánnyal az eredeti birtokos a következő birtokost is megjelöli.

72

Ebből következik, hogy az egyes forgatási, illetve kiállítási módok milyen előnyökkel és hátrányokkal járnak együtt. A bemutatóra szóló értékpapírok ugyan a legnagyobb mértékben forgalomképesek, hiszen átruházásuk nincs formaságokhoz kötve, mégis hátrányuk, hogy illetéktelen kezekbe kerülve bárki felhasználhatja azokat.

73

A névre szóló értékpapírok, bár nagyobb biztonságot nyújtanak, átruházási kötöttségeik nem felelnek meg a kereskedelmi tevékenység diktálta forgalomképesség, rugalmasság és gyorsaság követelményeinek.

74

A külkereskedelemben általában a rendeletre szóló értékpapírok használatosak, ezek forgatása is gyakran üres forgatmánnyal történik. Ugyan az üres forgatmány lehetőséget ad visszaélésekre, mégis biztosítja az időnként szükséges titokban maradást.

75

Egyéb okmányok a külkereskedelemben

Az engedélyek és fuvarokmányok mellett igen jelentős szerepük van a különféle számláknak, az áru származását igazoló okmányoknak és a következőkben leírt és bemutatott egyéb okmányoknak is.

76

A kereskedelmi számla (több fajtája létezik) egyfelől az eladó és a vevő közötti – áruszállításból adódó – elszámolási kapcsolatot rögzíti és dokumentálja, másfelől számos ország előírása szerint a különféle importilletékek kivetéséhez szükséges okirat is, az importellenőrzés, devizaellenőrzés eszköze, esetleg a számla adatai képezhetik a beviteli vám kivetésének alapját is.

egyfelől az eladó és a vevő közötti – áruszállításból adódó – elszámolási kapcsolatot rögzíti és dokumentálja, másfelől számos ország előírása szerint a különféle importilletékek kivetéséhez szükséges okirat is, az importellenőrzés, devizaellenőrzés eszköze, esetleg a számla adatai képezhetik a beviteli vám kivetésének alapját is.")

77

A kereskedelmi számla általában nincs szigorú alakisághoz kötve, kiállításának fontos követelménye azonban, hogy lehetőleg az importőr ország nyelvén, de legalábbis az ott használatos kereskedelmi nyelven szóljon és adatai minden szükséges információ megadjanak az eladóról, a vevőről és az áruról.

78

A származási bizonyítvány az áru származását igazoló okmány, amelyben rendszerint az eladó országának kereskedelmi kamarája hivatalosan tanúsítja, hogy az exportáru az eladó országában termett, illetve azt ott állították elő.

79

Kereskedelempolitikai, politikai és sok egyéb ok miatt egyes országok bizonyos áruk importját csak akkor engedélyezik, ha az meghatározott exportőr ország területéről származik, illetve ha azokat nem bizonyos országokban termelték.

80

Az egészségügyi bizonyítványok két fajtája létezik:

Az állategészségügyi bizonyítvány élő állat, hús, állati termékek export szállítmányait kísérő, hatósági állatorvos által kiállított hivatalos bizonyítvány, amely igazolja, hogy az elszállítás időpontjában az áru megfelelt az importőr-, illetve a tranzitország állategészségügyi előírásainak, de azt is, hogy az állat környezete szintén mentes meghatározott fertőző betegségektől.

81

A növényegészségügyi bizonyítvány növényeket, gyümölcsöket, egyéb mezőgazdasági exporttermékeket kísérő hivatalos bizonyítvány, amely igazolja, hogy az áru az elszállítás időpontjában megfelelt a fogadó ország növényegészségügyi előírásainak, követelményeinek.

82

Létezik még: A műbizonylat az árut előállító gyár igazolása az áru minőségére, kémiai és fizikai tulajdonságaira vonatkozóan. A minőségi bizonyítvány a felek megállapodásának megfelelő szerv, leggyakrabban valamelyik nemzetközileg elismert laboratórium, minőségellenőrző vállalat, vagy kutatóintézet által kiállított okirat.

83

A csomagolási jegyzék szerződéses megállapodás alapján megkívánt jegyzék minden egyes csomagolási egységről. Feladási értesítésről akkor beszélünk, amikor a vevő kiköti és az általános kereskedelmi szokás is megkívánja, hogy az eladó az áru feladásáról a vevőt megfelelő módon értesítse, annak érdekében, hogy a vevő az áru fogadására felkészülhessen. A súlybizonylat a hatóság, vagy független intézmény által kiállított, illetve igazolt bizonylat, amely az áru súlyát tanúsítja meghatározott időpontban. Tömegáruk tengerentúli kereskedelmében van elsősorban szerepe, ahol az elhajózási, vagy érkezési súlyt igazolják.

84

Fizetési eszközök A fizetési feltétel lényeges eleme a fizetési eszköz meghatározása, azaz annak szerződésben való rögzítése, hogy a vevő az áru ellenértékét milyen valutában, devizában, esetleg áruban egyenlíti-e ki.

85

Manapság sem a valutával, sem az áruval történő fizetés nem tekinthető tipikusnak. Az áruval fizetés kompenzációs ügyletkötést feltételez, ennek jelentősége mindinkább visszaszorul. Az effektív valutafizetés sem szokványos fizetés. Az ellenértéket valutában rögzítik ugyan, a fizetés azonban rendszerint az eladó és a vevő közötti közvetlen valutamozgás kiküszöbölésével, pénzhelyettesítő eszközökkel történik. A fizetés tipikus eszköze tehát a deviza.

86

A valuta egy ország törvényes fizetési eszköze, míg a deviza:

1./ Szűkebb értelemben külföldi valutára szóló pénzhelyettesítők, külföldi pénzeszközökre kiállított tartozást, vagy követelést megtestesítő értékpapírok. 2./ Tágabb értelemben nemzetközi fizetésekben használható eszköz, vagyis értékpapírok, bankjegyek és a klasszikus pénzeszközök, az arany is.

87

Az olyan módszereket, jogszabályokon alapuló intézkedéseket, előírásokat, tiltások összességét, amelyek révén az önálló nemzeti valutával rendelkező ország belső rendszere a nemzetközi pénzügyi rendszerhez, ill. másik nemzetgazdaság pénzrendszeréhez kapcsolódik, devizagazdálkodásnak nevezzük.

88

Kötött a devizagazdálkodás, ha alapvetően kötelező jellegű szabályokat, előírásokat fogalmaz meg az ország gazdálkodó egységei számára. A kötött devizagazdálkodás nem konvertibilis valutájú országokra jellemző. A kötött devizagazdálkodás alapvető szabályai a deviza-bejelentési és deviza-beszolgáltatási kötelezettség, valamint a kötött deviza beszerzési lehetőség.

89

Szabad a devizagazdálkodás akkor, ha alapvetően piaci mechanizmusok érvényesülnek, amelyek a piactól nem idegen módszerekkel befolyásolnak

90

Fizetési módok a nemzetközi elszámolásokban

A fizetési módot az alábbi szempontok befolyásolják: A vevő bonitása A piacon kialakult fizetési szokások A konkurrenciaviszonyok Az áru piaci helyzete Az eladó piaci céljai

91

A fentiekben felsorolt szempontok figyelembevételével az ellenérték kiegyenlítésének módja és ideje tekintetében a nemzetközi kereskedelem számos alternatívát alakított ki. Az egyes fizetési módokat a fizetés időpontja szerint csoportosítva a következő megoldások lehetnek:

92

Előrefizetés: ebben az esetben az ellenérték kiegyenlítése megelőzi az áruszállítást.

Ez a fizetési mód az eladó számára nagyon biztonságos, a vevő számára a birtokon kívül kerülés veszélye miatt kedvezőtlen.

93

Készpénzfizetés: az ellenérték kiegyenlítése az áruszállítással egy időben, vagy közvetlenül utána történik. Az ilyen jellegű fizetések mind az eladó, mind a vevő számára biztonságot nyújtanak.

94

Hiteleladás: az ilyen fizetési módnál az ellenértéket a vevő az áruszállítást követő későbbi időpontban fizeti meg, ami a vevő számára rendkívül kedvező, az eladó kockázatait azonban jelentősen megnöveli.

95

A fizetési időpontokon túlmenően az eladó szempontjából fellépő kockázatok nagysága szerint is csoportosíthatók a fizetési módok, rangsorolva: előrefizetés okmányos meghitelezés bankgaranciával fedezett fizetési ígéret okmányos beszedvény céghitelnyújtás nyitvaszállítás.

96

A előzőekben az eladó által viselt kockázat nagysága szerint felsorolt fizetési módok közül az előrefizetést különösebben magyarázni nem szükséges, annál is inkább, mivel egzakt megfogalmazása a fizetés időpontja szerinti felsorolásban szerepel.

97

Az okmányos meghitelezés fizetési módot, amit a magyar külkereskedelmi szaknyelvben akkreditív-nek nevezünk - amely az egyik legelterjedtebb fizetési mód -, az alábbiak szerint definiálhatjuk:

98

Az akkreditív tipikusan a nemzetközi kereskedelemben kialakult fizetési mód, ahol valamely bank a vevő megbízásából kötelező ígéretet tesz az eladónak arra, hogy amennyiben az eladó az előírt határidőn belül az előírt – a szerződésszerű áruszállítást igazoló – okmányokat benyújtja és ezek mindenben megegyeznek az akkreditív feltételeivel, illetve az akkreditívre vonatkozó nemzetközi szokvány előírásaival, úgy

99

saját maga azonnal fizet, vagy valamely megbízott bank közbeiktatásával annak pénztáránál teljesít fizetést a rá, vagy a közbeiktatott bankra címzett váltót elfogadja, illetve felelősséget vállal annak elfogadásáért és esedékességkor a megfizetéséért a megbízóra, vagy a hitelezésben közreműködő más személyre címzett váltókat vagy maga megvásárolja, vagy más bankkal megvásároltatja

100

Az okmányos meghitelezés fizetési módot egyébként a Nemzetközi Kereskedelmi Kamara szokványa szabályozza, amely fizetési mód mind az eladó, mind a vevő számára egyaránt előnyös.

101

Az eladó szempontjából az akkreditíves fizetés utáni legbiztonságosabb fizetési mód a bankgaranciával fedezett fizetési ígéret, amelyben a fizetés időpontja megegyezhet az áruszállítás időpontjával is, általában azonban a hiteleladásnál alkalmazott fizetési mód, amikor a vevő az áru birtokba vétele után fizeti ki a vételárat.

102

Formailag tehát átutalásról van szó, amelynek fedezete a vevő által az áru kiszállítását megelőzően nyitott bankgarancia. A bankgarancia az alapügylettől lényegében független jogi kötelezettségvállalás, azaz ha a vevő nem fizet a szerződéses fizetési időpontban, akkor a bankgaranciát nyújtó bank fog helyette helytállni, tehát az eladó jogosult lehívni a bakgarancia összegét.

103

Az okmányos beszedvény elnevezésű fizetési mód a beszedési megbízások körébe tartozik. A beszedési megbízás polgári jogi megbízás, amelynél a megbízott – rendszerint bank – arra vállalkozik, hogy megbízója helyett annak követelését az adóstól beszedi.

104

A külkereskedelmi adásvételi ügyletben a beszedési megbízás rendszerint okmányos beszedvény. Itt az eladó azzal bízza meg a bankját, hogy a leszállított áru ellenértékét a vevőtől okmányok ellenében szedje be.

105

Kereskedelmi hitelnek, vagy céghitelnek nevezzük azt a hitelezési formát, amikor az eladó az árut hitelben szállítja a vevőnek. Ebben az esetben az eladó nagy kockázatot vállal, amit csökkenthet előzetes információk beszerzésével a vevő fizetési moráljáról, gazdasági helyzetéről, üzleti hírnevéről, az adott termék piacán kialakult üzleti szokásokról.

106

A nyitvaszállítás fizetési mód lényege, hogy az eladó az árut a vevő címére és rendelkezésére adja fel, az okmányokat is a vevő címére küldi el. A vevő így minden megkötöttség nélkül hozzájut az áruhoz. A bank csak akkor kapcsolódik az ügyletbe, amikor a vevő az átutalási megbízással felkeresi. A nyitvaszállítás az eladó legteljesebb bizalmát feltételezi, hiszen ilyen megállapodással a vevő fizetőképességéből és készségéből adódó összes kockázatot magára vállalja.

107

Vámtípusok, vámtarifák. Vámeljárások, vámkezelés

Az államnak a belföldi és külföldi áru, valamint szolgáltatás forgalommal kapcsolatos magatartását, illetve az ezeket megvalósító eszköz és intézményrendszerét kereskedelempolitikának nevezzük.

108

A kereskedelempolitika külkereskedelmet befolyásoló két irányzata ( amelyek egymás mellett, de az utóbbi dominanciájával működnek):

:")

109

a.) a protekcionizmus, amikor az állam célja az ország világpiaci pozíciójának javítása, a belső termelők védelme (importhelyettesítés), export ösztönzés (exportorientátság) Indokai: az eltérő fejlődés eltérő versenypozíciót eredményez magas szintű foglalkoztatás fenntartása agrárprotekcionizmus nemzetközi kereskedelem korlátozása

110

b.) szabad kereskedelem, amikor az állami szerepvállalás minimális, csupán a törvényi keretekre korlátozódik.

szabad kereskedelem, amikor az állami szerepvállalás minimális, csupán a törvényi keretekre korlátozódik.")

111

A protekcionista külkereskedelem politikai eszközei közé tartoznak a vámok, amik olyan közadó formájában alkalmazott gazdaság és kereskedelem politikai eszközök, amelyek árképző tényezőként érvényesülnek a vámhatáron áthaladó áruk árában, védik a belső piacot, vagyis más értelemben piacot teremtenek a belső termelők számára.

112

A fentiek alapján a vám:

adó jellegű, azaz forgalmi, fogyasztó típusú, mert az áruhoz kapcsolódva jelenik meg árképző tényező, mert emeli a belföldi árat diszkrimináló jellegű, mert a belföldi fogyasztók drágábban jutnak a termékhez.

113

A vámok csoportosítása:

- fiskális vám, amelynek célja a költségvetés bevételének növelése, amit általában alacsony áru, nem termelt, vagy nem termelhető termékre vetik ki. - védővám, amellyel az állam a hazai termelők világgazdasági pozícióját kívánja javítani.

114

Egy ország vámrendszerének megjelenési formája a vámtételeket rendszerező vámtarifa, aminek segítségével határozható meg a fizetendő vám.

115

Az állam vámszedési joga azzal az feltétellel érvényesíthető, hogy létrehozza a törvényei szerinti vámszervezetet, amellyel biztosítani tudja a vámterületre behozott áruk felügyeletének ellátását.

116

A magyar vámtörvény is deklarálja, hogy a vámárut a vámhatóság felügyelete alatt kell tartani. A vámfelügyelet tehát az az eszköz a vámhatóság kezében, amellyel biztosítani tudja, hogy a vámáru vámkezelése az előírások szerint történjen, illetve az állam vámszedésének joga érvényesülhessen.

117

Általános szabály, hogy a vámfelügyelet a vámáru felett akkor kezdődik, amikor a vámárut a határon behozzák az országba és mindaddig vámfelügyelet alatt kell tartani, amíg az áru vámjellege fennáll, vagyis amíg a belföldi forgalom számára nem vámkezelik, a vámterheket megfizetik, illetve ha a vámárut ideiglenes jelleggel hozták be az országba, akkor addig, amíg azt vissza nem szállítják, vagy az elszámolását nem teljesítik.

118

A vámfelügyelet módszerét tekintve lehet:

közvetlen és közvetett

119

Közvetlen a vámfelügyelet abban az esetben, amikor a vámhivatal a vámárut a saját maga által fenntartott vámraktárában tárolja, tehát őrzi, illetve abban az esetben, ha a vámhatóság a vámárut meghatározott körülmények között közvetlenül kíséri. Minden más esetben a vámfelügyelet közvetett jellegű.

120

Alapelv, hogy a vámkezelést vámvizsgálat alapján kell elvégezni.

A vámhivatalnak a vámvizsgálatot a vámkezelés céljából adott árunyilatkozat adatainak alapulvételével kell elvégezni. A vámvizsgálat az országhatáron lebonyolódott áruforgalom ellenőrzésének biztosítás céljából lehet: tételes vagy egyszerűsített. Az egyszerűsített pedig lehet 1./ szúrópróbaszerű vagy 2./ adminisztratív

121

A tételes vámvizsgálat

külső és belső áruvizsgálatból áll.

122

A külső áruvizsgálat: a csomagok darabszámának, jelének és számjelének megállapításából, továbbá az alkalmazott azonossági jelek vizsgálatából áll. A külső áruvizsgálatot a vámkezelni kért áru szállítóeszközbe való berakása, illetőleg onnan történő kirakása esetén a szállítóeszköz vizsgálatára is ki kell terjeszteni.

123

A belső áruvizsgálat kiterjed:

az áru jellegének, az áru mennyiségének, megnevezésének vámértékének és tarifaszámának, származási helyének megállapítására és ellenőrzésére, továbbá azoknak az adatoknak és okmányoknak, iratoknak a megvizsgálására, amelyek a vámeljáráshoz, illetőleg a statisztikai adatszolgáltatáshoz szükségesek.

124

Az áruk/vámáruk vámkezelésére, a vámteher kiszabására és beszedésére, ideértve a vámteher helyesbítését és visszatérítését is elsőfokú hatósági jogkörben az a vámhivatal illetékes, ahol az áru vámkezelését kérik. A vámkezelésnél az árut/vámárut bemutató, illetve a vámkezelést kérő, saját költségére köteles közreműködni és a vámkezelés feltételeit biztosítani.

125

A vámkezelés történhet:

a vámhivatal hivatalos helyén, vagy állandó vámfelügyeletre kijelölt helyén, valamint az áruval rendelkezni jogosult kérelmére annak lakhelyén, telephelyén.

126

A vámkezelésnél az árut bemutató, illetőleg a vámeljárást kérő köteles

az eljáráshoz szükséges okmányokat megfelelően kitöltve átadni, illetőleg az árut szükség szerint bemutatni, a vámeljárás lefolytatásához szükséges eszközöket és munkaerőt saját költségére biztosítani, továbbá minden szükséges intézkedést megtenni, amely a vámkezelés zavartalan lefolyásához szükséges.

127

A vámvizsgálat helyét – a vámkezelést kérő kérelmét is figyelembe véve – a vámhivatal jelöli ki.

128

Alapvető szabály, hogy vámraktárban raktározható

vámáru, továbbá a kivitelre kerülő áru, ha a külföldre való szállítás feltételei fennállnak, de a kiszállításra csak későbbi időpontban kerül sor.

129

A vámraktár lehet: a vámhatóság által üzemeltetett, vagy kérelemre engedélyezett minden olyan hely, ahol a megállapított feltételek fennállása esetén áru/vámáru biztonságosan tárolható vámfelügyelet mellett.

130

A vámraktár lehet még: közvámraktár, vagy magánvámraktár.

131

Közvámraktárnak minősül:

a vámhatóság által üzemeltetett, vagy a raktárengedélyes által fenntartott, a vámhatóság által engedélyezett raktár. A közvámraktár jellemzője, hogy abban bárki rendelkezése alatt levő áru/vámáru raktározható. A magánvámraktárban ezzel szemben csak a raktárengedélyes részére érkező vámáru raktározható.

Hasonló előadás

>")