Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Az elektronikus adóbevallási rendszer

A havi járulék bevallás Az Art. törvény változásai

2

Jogszabályi háttér Adózás rendjéről szóló törvény (Art.tv.) 31.§. (2) bek Art. törvény 1.számú melléklet I. rész (mód. a évi LXI. tv.) 2005. évi CLXIII. törvény (mód. a évi LXI. tv.) A bevallási és adatszolgáltatási kötelezettségek elektronikus teljesítésének szabályairól szóló 13/2006(IV:28.) PM-IHM-MeHVM együttes rendelet 193/2005. (IX.22.) Korm. rend. Az elektronikus ügyintézés részletes szabályairól

A bevallási és adatszolgáltatási kötelezettségek elektronikus teljesítésének szabályairól szóló 13/2006(IV:28.) PM-IHM-MeHVM együttes rendelet. 193/2005. (IX.22.) Korm. rend. Az elektronikus ügyintézés részletes szabályairól.")

3

Központi Elektronikus Szolgáltató Rendszer (KR)

Informatikai háttér Központi Elektronikus Szolgáltató Rendszer (KR)

")

4

Az Art. tv. 31.§.(2) bekezdés által előírt bevallási kötelezettség teljesítése

Fő szabály: a BEVALLÁS BENYÚJTÁSÁRA: -munkáltató, kifizető, megyei munkaügyi központ kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó, egyház, tanuló szerződéssel szakképzős tanulót foglalkoztató, Tbj. 56.§-a szerinti Mo-on be nem jegyzett foglalkoztató KÖTELEZETT

5

A bevallási kötelezettség bevezetése fokozatos

A módosított Évi CLXIII. törvény szerint: 2006. április hótól: legnagyobb adóteljesítménnyel rendelkező adózó KAIG-hoz tartozó adózók áfán kívüli adónemekben havi- és negyedéves bevallás gyakoriságra kötelezettek a fentiekbe nem tartozik, de önként választja (06180-as Bejelentő lap benyújtásával) Mindenki más aki a járulék bevallásra kötelezett január 1-től

Mindenki más aki a járulék bevallásra kötelezett január 1-től.")

6

A bevallás tartalma Az adó- és járulék kötelezettséget eredményező, magánszemélyeknek teljesített kifizetésekkel összefüggő valamennyi adóról és járulékról (eltérő szabály van az árfolyamnyereség és kamatjövedelem utáni adóra) Egyéb adatokról (Art. tv. 31.§.(2) pont szerint) (pl. biztosításban töltött idő tartamáról) Az egyéni vállalkozó egyes adó-, járulék- és hozzájárulás kötelezettségeiről A bevallás teljesítésének módja: ELEKTRONIKUS ÚTON!

Egyéb adatokról (Art. tv. 31.§.(2) pont szerint) (pl. biztosításban töltött idő tartamáról) Az egyéni vállalkozó egyes adó-, járulék- és hozzájárulás kötelezettségeiről. A bevallás teljesítésének módja: ELEKTRONIKUS ÚTON!")

7

Következmény: A járulék bevallás havonkénti küldésére kötelezett adózó, minden más bevallási és adatszolgáltatási kötelezettségét köteles elektronikus úton teljesíteni! (Az évközi választó: regisztrációját követő hónaptól már nem küldhet papír alapú bevallást)

")

8

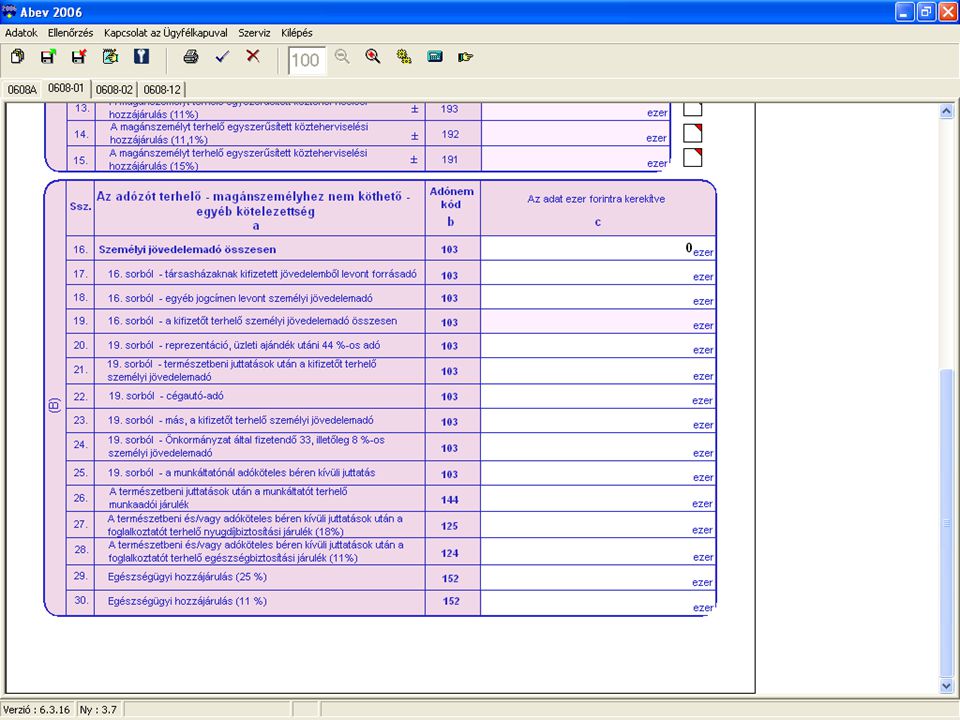

0608 képe

9

0608 kötelezettség oldal képe

11

0608 magánszemélyes képe

14

Kinek, mikor, milyen bevallást kell beadnia

Nem kiegészítő tev-t folytató egyéni vállalkozó: 2006. Áprilistól kötelezett vagy választotta: 2006. április hótól: 0658-ast havonta (e-úton!) 2006. szeptembertől est havonta (e-úton) (0601-est is ha havi vagy negyedéves bevalló) Ha foglalkoztató is: áprilistól 0608-t havonta (e-úton) szeptembertől est havonta (e-úton)

szeptembertől est havonta (e-úton) (0601-est is ha havi vagy negyedéves bevalló) Ha foglalkoztató is: áprilistól 0608-t havonta (e-úton) szeptembertől est havonta (e-úton)")

15

Kinek, mikor, milyen bevallást kell beadnia

Egyéni vállalkozó, de 2006-ban nem kötelezett és nem választja : 06584-t február 10-ig (e-úton!) 06084-t is ad, ha volt foglalkoztatottja, február 10-ig (e-úton!) 2007. Január 1-től egységesen: 0758-t és 0708-t havonta! (e-úton!)

t is ad, ha volt foglalkoztatottja, február 10-ig (e-úton!) Január 1-től egységesen: 0758-t és 0708-t havonta! (e-úton!)")

16

Kinek, mikor, milyen bevallást kell beadnia

Gazdálkodók, foglalkoztató magánszemély, kieg-es EV: Kötelezettek + a választók: 0608-t (április hóról először majd havonta, tárgyhót követő 12-ig, e-úton) 06082-t (havonta, szeptember hóról először) 0601-t (a havi- és negyedéves bevallók, egész évben) (havonta VAGY negyedévente, tárgyidőszakot követő hó 20-ig) 2006-ban nem kötelezettek, mert éves bevallók: 0619-est negyedévet követő hó 20-ig, akár papíron is! 06084-t Január 31-ig, e-úton! 0603-ast február 15-ig, e-úton! 0708-ast Január 1-től, havonta, e-úton!

t (havonta, szeptember hóról először) 0601-t (a havi- és negyedéves bevallók, egész évben) (havonta VAGY negyedévente, tárgyidőszakot követő hó 20-ig) 2006-ban nem kötelezettek, mert éves bevallók: 0619-est negyedévet követő hó 20-ig, akár papíron is! t Január 31-ig, e-úton! 0603-ast február 15-ig, e-úton! 0708-ast Január 1-től, havonta, e-úton!")

17

Kinek, mikor, milyen bevallást kell beadnia

A 2006-ban nem kötelezett, jogi személyiséggel nem rendelkező egyéb szervezet: 06084-t február 5-ig adja be, e-úton!

18

Kinek, mikor, milyen bevallást kell beadnia

Előtársaságok: 0603 (bejegyzéstől 30 napon belül) 06083/06084-t (bejegyzéstől 30 napon belül) 0629/ELŐ (bejegyzéstől 90 napon belül) 06650 (30 napon belül)

06083/06084-t (bejegyzéstől 30 napon belül) 0629/ELŐ (bejegyzéstől 90 napon belül) (30 napon belül)")

19

Kinek, mikor, milyen bevallást kell beadnia

Tevékenységét megszüntető adózók: Kötelezettek, választották: Szeptember 1. előtt szűnik meg: 0658, 0608, 0601, 0603, 0671 Szeptember 1. után szűnik meg: 06582, 06082, 0601, 0603, 0671 Nem kötelezettek és nem választották (éves bevallók): 06583, 06083, 0603, 0671 Szeptember 1. után: 06584, 06084, 0603, 0671

: 06583, 06083, 0603, Szeptember 1. után: 06584, 06084, 0603,")

20

Kinek, mikor, milyen bevallást kell beadnia

A havi járulék bevallás továbbra is választható! ↓ 2006 szeptember 30. - előtt választja→a REG. előtti hónapig terjedően t ad a REG. hónapjától 0608/06082-t ad havonta - után választja→a REG. előtti hónapig terjedően t a REG. hónapjától t ad havonta A bevallások határideje: a REG-et követő hó 12. napjáig, e-úton!

21

A havi adó- és járulék bevallás és adatszolgáltatás teljesítése

Feltételek: Ügyfélkapu és APEH regisztráció (06180, 06181, 06182) Internet hozzáférés Hardver követelmények Szoftver követelmények: ABEV nyomtatvány kitöltő keretprogram (frissíteni!) Java plug-in program Egyes bevallások kitöltő programjai Acrobat-reader program (KR-nyugta olvasásához)

Internet hozzáférés. Hardver követelmények. Szoftver követelmények: ABEV nyomtatvány kitöltő keretprogram (frissíteni!) Java plug-in program. Egyes bevallások kitöltő programjai. Acrobat-reader program (KR-nyugta olvasásához)")

22

Az adózás rendjéről szóló törvény egyes változásai

Képviselet szabályai (Art. Tv. 7.§.) Meghatalmazotti képviselet→bejelentett állandó meghatalmazott felelőssége ↓ - elkövetett jogsértésért az MH felel - vannak kivételek - több MH esetén egyetemleges felelősség - MH kimentheti magát - MH írásban bejelentheti a meghatalmazás felmondását (hatálybalépés: szept. 15.)

Meghatalmazotti képviselet→bejelentett állandó meghatalmazott felelőssége. ↓ - elkövetett jogsértésért az MH felel. - vannak kivételek. - több MH esetén egyetemleges felelősség. - MH kimentheti magát. - MH írásban bejelentheti a. meghatalmazás felmondását. (hatálybalépés: szept. 15.)")

24

Sajátosságok ↓ küldemény értelmezhető-e

Bevallás küldés-csak ÜGYFÉLKAPUN keresztül!!! KR nyugta (időbélyeg)→ÉRTESÍTÉSI TÁRHELY és cím Az eBEV rendszer a beérkezett küldeményeket leemeli a KR-től és a csomagok kibontása után ellenőrzi a „külső nyilvántartási hibákat” ↓ küldemény értelmezhető-e az azt beküldő erre jogosult-e többes jóváhagyást igényel-e Többes jóváhagyás→eBEV portál APEH nyugta→ a bevallás megérkezett→eBEV portál További szolgáltatások (folyószámla, bev. letöltés) →eBEV portál

→ÉRTESÍTÉSI TÁRHELY és cím. Az eBEV rendszer a beérkezett küldeményeket leemeli a KR-től és a csomagok kibontása után ellenőrzi a „külső nyilvántartási hibákat ↓ küldemény értelmezhető-e. az azt beküldő erre jogosult-e. többes jóváhagyást igényel-e. Többes jóváhagyás→eBEV portál. APEH nyugta→ a bevallás megérkezett→eBEV portál. További szolgáltatások (folyószámla, bev. letöltés) →eBEV portál.")

25

Hibás bevallás javítása elektronikus úton!

Sajátosságok Hibás bevallás javítása elektronikus úton! Kiértesítés -ben Hibalista letöltése az e-BEV portálról Javított bevallás ismételt küldése

27

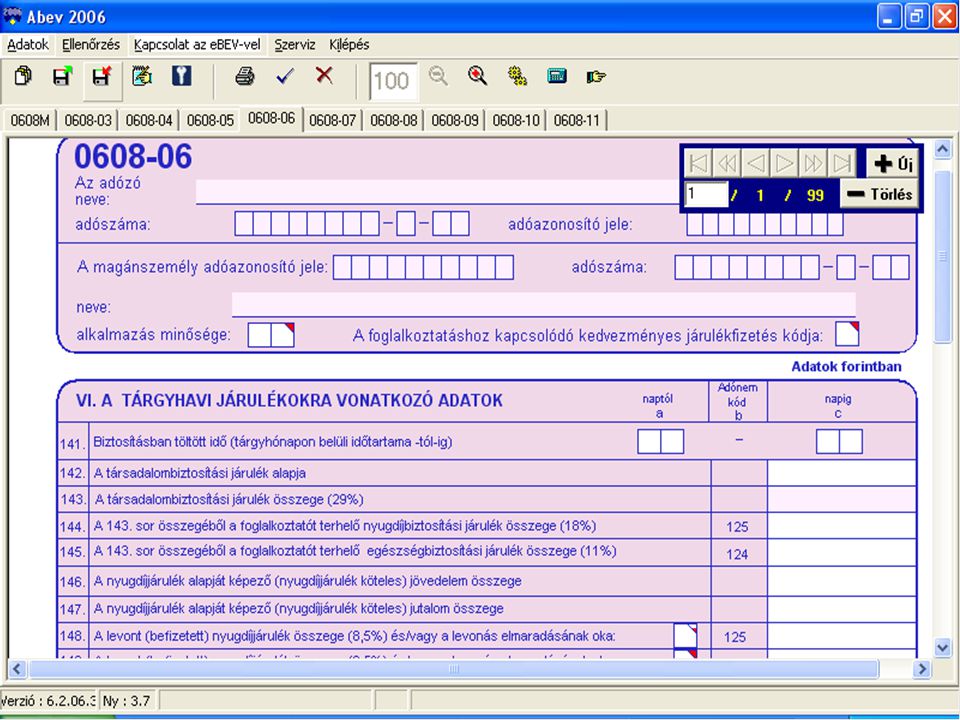

A havi járulékbevallás kitöltése

A dolgozót egyidejűleg több jogviszonyban is foglalkoztatják ↓ a bevallást jogviszonyonként külön-külön kell kitölteni (06-11-es lapokból annyit, ahány jogviszonya van) A bérszámfejtés zárását követően keletkezett táppénzes állomány Következő havi munkabért korrigálni kell a táppénz miatt, tényleges járulékalapot kell feltüntetni a 06-os lapon, a 07-esen pedig a kieső időt. (Fordítva nem igaz!)

A bérszámfejtés zárását követően keletkezett táppénzes állomány. Következő havi munkabért korrigálni kell a táppénz miatt, tényleges járulékalapot kell feltüntetni a 06-os lapon, a 07-esen pedig a kieső időt. (Fordítva nem igaz!)")

28

A havi járulékbevallás kitöltése

Passziv jogon folyósított táppénz→ A kifizetés hónapjának a bevallásában kell szerepeltetni a dolgozót, a passzív jogú ellátás időtartamát pedig a 09-es lapon kell közölni Bt nyugdíjas ügyvezetője, díjazás nélkül → biztosított, a személyes közreműködés időtartamát a 06-os lapon , tételes EHO-t pedig a 11-es lapon fel kell tüntetni. Alkalmi munkavállallók→nem szerepeltetendők a bevallásban

29

A havi járulékbevallás kitöltése

Bt beltagból és kültagból áll, akik máshol munkaviszonnyal rendelkeznek, a Bt tevékenységet nem folytat→a bevallás a jogviszonyra vonatkozó adatokat is tartalmazza, tehát a beltag miatt – mint biztosított társas vállalkozó- adatszolgáltatásként a bevallást be kell adni!

30

Köszönöm a figyelmet!

Hasonló előadás

új szabályai – 21 pontban>")

prezentáció>")

>")