Számvitel S ZÁMVITEL

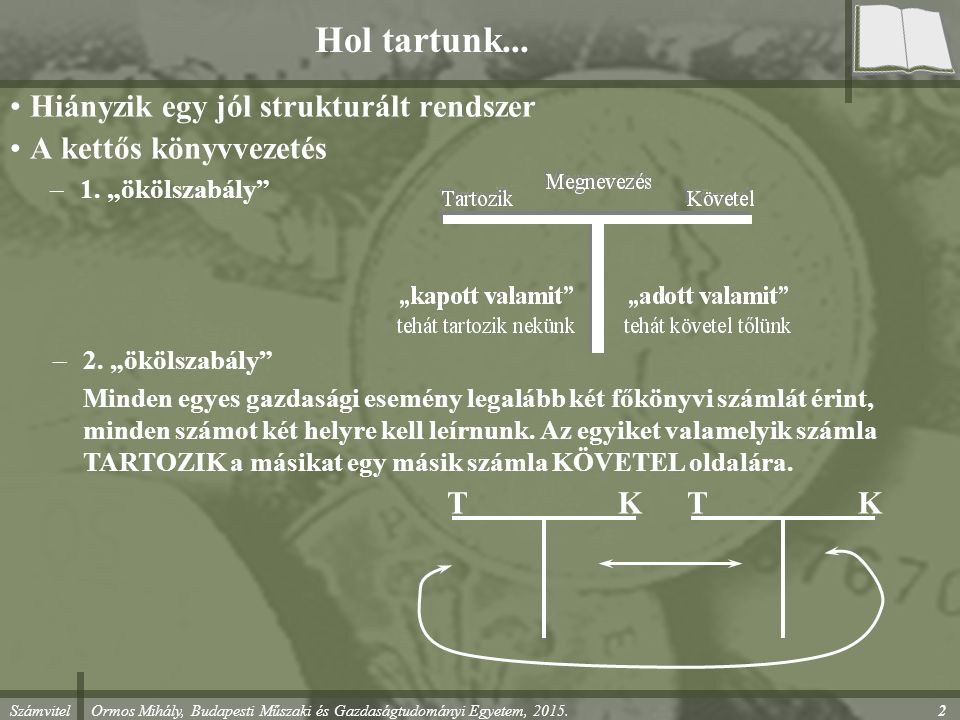

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, Hol tartunk... Hiányzik egy jól strukturált rendszer A kettős könyvvezetés –1. „ökölszabály” –2. „ökölszabály” Minden egyes gazdasági esemény legalább két főkönyvi számlát érint, minden számot két helyre kell leírnunk. Az egyiket valamelyik számla TARTOZIK a másikat egy másik számla KÖVETEL oldalára. TKTK

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, Beszámoló A gazdálkodó éves működéséről, vagyoni helyzetéről, pénzügyi és jövedelmi helyzetéről készített írásos jelentés. Tartalmát és általános szabályait a számviteli törvény szabályozza. Beszámoló 23

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, Beszámoló, a tájékoztatás eszköze Hatálya A gazdálkodók legnagyobb részére kiterjed Beszámolási időszak hossza, az üzleti év időtartama Egy naptári év, hazánkban jan. 1-ről dec. 31-ig Időpontok –Fordulónap: december 31. –Letétbehelyezés napja: május 31. –Beszámoló készítésének napja. Beszámoló alátámasztása leltár, könyvvezetés Mérésmód 23

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, A beszámoló formája A vállalkozás méretétől, teljesítményétől illetve formájától függően éves nettó árbevétel mérlegfőösszeg foglalkoztatottak átlagos létszáma Egyszerűsített beszámoló Egyszerűsített éves beszámoló Éves beszámoló Összevont (konszolidált) éves beszámoló 24

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, Egyszerűsített éves beszámoló Mellékletei: –Mérleg –Eredménykimutatás –Kiegészítő melléklet Kik készítenek ilyet? Három mutató közül legalább kettőnek az adott érték alatt kell lennie két egymást követő évben –Mérlegfőösszeg (500 millió Ft; 1200 millió) –Értékesítés éves nettó árbevétele (1000 millió Ft; 2400 millió) –Átlagos foglalkoztatott létszám (50 fő, 50 fő) Készítéséhez kettős könyvvezetés kapcsolódik 24

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, Éves beszámoló Mellékletei: –Mérleg –Eredménykimutatás –Kiegészítő melléklet –(Üzleti jelentés) Kik készítenek ilyet? –Azok a vállalkozások amelyek az alacsonyabb szintű beszámolási formákból kiszorulnak illetve a részvénytársaságok. 25

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, Konszolidált éves beszámoló Kik készítik? –Saját beszámolójuk mellett azok a vállalkozások készítenek konszolidált éves beszámolót, melyek más vállalkozásnál többségi részesedéssel rendelkeznek (meghatározó vagy jelentős tulajdoni részesedéssel rendelkeznek). KÉT BESZÁMOLÓ Anyavállalat - leányvállalat Mellékletei: –Összevont mérleg –Összevont eredménykimutatás –Összevont kiegészítő melléklet 25

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, Beszámoló formájának megváltoztatása Magasabb fokozatra bármelyik év jan. 1-én illetve kötelezően ha egymást követő két évben a szükséges feltételeknek már nem felel meg. Visszalépésre a feltételek fennállását követő második év jan. 1-én, de nem kötelező. 25

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, A mérlegről általában A számviteli mérleg egyfajta sajátos és speciális vagyonkimutatás Vagyon –szerepe a munka eszköze, tárgya a munka eredménye –formája tárgyiasult nem tárgyiasult –eredete tulajdonostól valaki mástól –rendelkezésre állási ideje véglegesen előre meghatározott ideig –rövid vagy hosszú távon Mi áll a vagyonkimutatás homlokterében? A számvitel is „csak” konfekció áru –XV. század: forgalom –XIX. század: tőke és a vagyoni folyamatok (igény az egységes rendszerre) –XX. század: fizetett osztalék és annak forrása, az eredmény 26-27

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, A mérleg jellemzői A vállalkozás vagyoni helyzetét bemutató számviteli okmány A vállalkozás vagyoni helyzetét (vagyonát) egy adott időpontban mutatja meg, méghozzá dec. 31-én (állományi szemlélet). A vagyont kettős vetületben szemléli –ESZKÖZÖK, vagyontárgyak (Mink van?) aktívák –FORRÁSOK, vagyon eredete (Miből vettük?) passzívák Eszközök = Források ezt nevezzük mérlegfőösszegnek A mérleg teljeskörű minden vagyontárgyra ki terjed. Összevontan, kötött sorrendben mutatja be a vagyont. Mérésmódja az érték ezer forintra kerekítve Hitelességét könyvvizsgáló igazolja Két értékoszlopot tartalmaz tárgyévet és az azt megelőző évet 29

Számvitel Ormos Mihály, Budapesti Műszaki és Gazdaságtudományi Egyetem, A mérleg felépítése 30 Mérleg, 200X. Dec.31. Eszközök összesenForrások összesen EszközökForrások