Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A Pénz A mindenható pénz

2

A gazdasági körfolyamat

3

Mi a pénz lényege? A pénz az a jószág, amely – mivel általánosan elfogadják – azonnal felhasználható bármely termék, szolgáltatás megvásárlására, és fizetési kötelezettség teljesítésére.

4

Miért fogadják el az emberek a modern pénzt?

Mivel az általunk használt pénz önmagában nem bír értékkel, önmagában nem hasznos, így csak egyfajta társadalmi konszenzus (egyetértés, megegyezés) biztosíthatja azt, hogy segítségével megvalósulhasson az áruforgalom, a csere a gazdaságban. Ebben a rendszerben fontossággal bír a pénz iránti általános bizalom. Ha ez a bizalom megrendül, komoly gondot okozhat a gazdaság összes szereplőjének.

biztosíthatja azt, hogy segítségével megvalósulhasson az áruforgalom, a csere a gazdaságban. Ebben a rendszerben fontossággal bír a pénz iránti általános bizalom. Ha ez a bizalom megrendül, komoly gondot okozhat a gazdaság összes szereplőjének.")

5

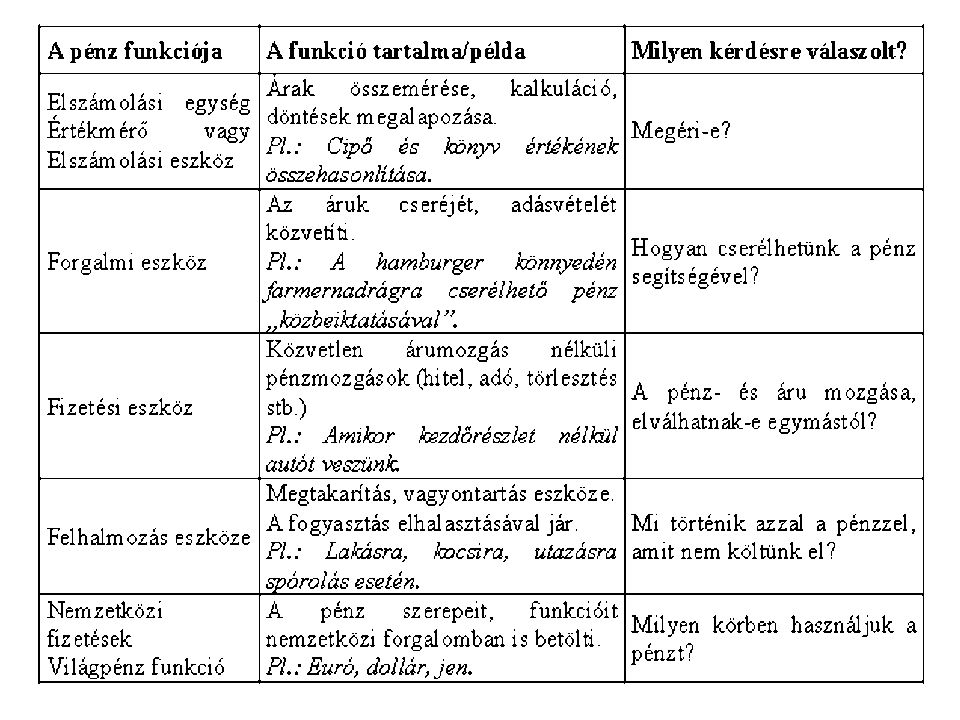

Mire használják a pénzt az emberek? Melyek a pénz funkciói?

Elszámolási eszköz ( értékmérő ) funkció Csereeszköz (forgalmi eszköz ) funkció Felhalmozási (vagyontartási) eszköz funkció Fizetési eszköz funkció A nemzetközi fizetések eszköze funkció

funkció. Csereeszköz (forgalmi eszköz ) funkció. Felhalmozási (vagyontartási) eszköz funkció. Fizetési eszköz funkció. A nemzetközi fizetések eszköze funkció.")

6

A pénz elszámolási eszköz funkciója

Lényege: A pénz kifejezi a termékek értékét, mint összehasonlítható mennyiségeket. A pénz értékmérő funkciójában kifejezi az áruk értékét, összemérhetővé, összehasonlíthatóvá teszi a különböző árukat, elősegítve ezzel a gazdasági kalkulációt.

7

A pénz forgalmi eszköz funkciója:

A pénzt forgalmi vagy más néven csereeszköz funkciójában használjuk, amikor közvetíti a cserét, így nem kell egyszerre jelen lennie, egy piacon az eladni, és a megvenni kívánt árunak,mert az eladásra kínált árut először pénzre és ezt a pénzt akár egy másik piacon, egy másik árura lehet cserélni.

8

A pénz felhalmozási eszköz funkciója

A pénzt nem kell azonnal elkölteni, ha megszereztük. A fogyasztás elhalasztható, a pénzt egy későbbi időpontban is el lehet költeni. Ideiglenesen tehát a pénz kikerülhet a forgalomból,félretehet, nehezebb időkre tartalékolható. A pénz, mint a felhalmozás, a ”kincsképzés”eszköze alapjául szolgálhat egy későbbi nagyobb értékű fogyasztásnak, vagy beruházásnak,esetleg váratlan kiadások terhének csökkentésére is használhatjuk, persze csak akkor, ha ezidő alatt megtartja az értékét

9

A pénz felhalmozási eszköz funkciója

Lényege: A pénzzel a vagyontartás olyan formája valósítható meg, amelynek segítségével a jelenbeni bevételek értéke egy későbbi időpontban történő felhasználás számára őrizhető meg. Feltétele: A pénz értékállósága

10

A pénz fizetési eszköz funkciója

Lényege: A pénz az árumozgástól elszakadva közvetít jövedelemáramlásokat a gazdaságban. Klasszikus esetei: Hitelnyújtás Hiteltörlesztés Kamatfizetés Adófizetés Támogatások nyújtása

11

A felhalmozási eszköz és a fizetési eszköz funkció összefüggése:

A pénz felhalmozási eszköz funkciója teszi lehetővé a gazdasági alanyok számára a megtakarítások képzését. A gazdasági szereplők a megtakarításokkal a jelenbeni jövedelmüket jövőbenire cserélik. A megtakarítások a tőkepiac közvetítésével a hitelek forrásaivá válnak. A hitelfelvevők a jövőbeni jövedelmet cserélik jelenbenire.

12

A pénz mint a nemzetközi fizetések eszköze

Lényege: A pénz a nemzetközi fizetési forgalomban is képes betölteni az elszámolási eszköz, a forgalmi eszköz, a felhalmozási eszköz, és a fizetési eszköz funkciókat. Valuta: Valutának nevezzük egy ország pénzét a nemzetközi forgalomban. Valutaárfolyam: Egy ország pénzének piaci ára más ország valutájában kifejezve.

14

Pénztörténet

15

A pénztörténet korszakai

16

ÁRUPÉNZ KORSZAKA A pénz története szoros kapcsolatban van a termelés, a csere, a piac kialakulásával, változásával, fejlődésével. A termelés hatékonyságának növekedése révén keletkező árufeleslegek cserére sarkallták az embereket. A nomád törzsek azt, amiből nekik egy adott időszakban több halmozódott fel,mint amit el tudtak fogyasztani, szívesen cserélték olyasmire, amiből hiány mutatkozott. A cserék eleinte esetlegesek és ritkák voltak, hiszen nem mindig volt sikeres a vadászat, illetve a találkozás más törzsekkel véletlenszerűen történt. Ekkor még az árut árura cserélték, közvetítő eszköznek, a pénznek még nyoma sem volt.

17

ÁRUPÉNZ KORSZAKA Későbbiekben a munkamegosztás általánossá válásával és a termelési technológiák fejlődésének következtében a megtermelt és cserére szánt árumennyiség egyre gyarapodott, ami a cserék rendszeressé válását eredményezte. A cserék számának növekedésével párhuzamosan a választható termékek száma is emelkedett. A cserék esetlegessége csökkent, a cserearányok pedig egyre állandóbbá váltak. Az adásvétel helyszíne is állandósult, kialakult a piac.

18

ÁRUPÉNZ KORSZAKA A pénz, mint a cserék közvetítője, először árupénz formájában jelent meg, amikor a feleslegek közül kitüntetett szerepet kapott egy különleges áru, amelyet könnyebb volt tovább cserélni, mint más árut, mert az adott közösségben, társadalomban valamiért nagy népszerűségnek örvendett, ezért szívesen fogyasztották, vagy őrizték meg azt. Ez a tárgy sok cserében vett részt, mert az eladni kívánt terméket először erre a különleges árura, majd ezt a tényleg szükséges termékre cserélték. Most már minden termék ebben az egyfajta áruban, „mérhette meg magát”, értéke ehhez viszonyult. A történelem során, más-más helyen és időben különböző termékek váltak népszerűvé, töltötték be a pénz szerepét.(állatbőrök, színes kavicsok, kagylóhéjak, a szarvasmarha, só, keleti fűszerek stb.)

")

19

AZ ARANYPÉNZ KORSZAKA A sokféle árupénz közül a csere feltételeinek leginkább megfelelő tulajdonságai miatt előbb-utóbb a nemesfémek, azok közül is elsősorban az arany vagy/és az ezüst vált általánosan elfogadottá. Azt nem tudjuk, hogy mikor használtak először fémpénzt, de az erre vonatkozó első írásos feljegyzések az ókori Mezopotámiából i.e körülből származnak. Az ékírások tanúsága szerint a fizetéseket akkor már meghatározott súlyú ezüsttel, az úgynevezett sékellel bonyolították le. Kaszid Uruki király uralkodása idején (ie as években) 1 sékel ezüstért 3 mérő árpát vagy 12 mina gyapjút, vagy 10 mina bronzot, vagy 3 mérő szezámolajat lehetett kapni. Kényelmi szempontból és a nemzetközi kereskedelem fellendülése miatt a nemesfémből készült pénz érmeformát öltött. A mai pénzérmék ősei ismereteink szerint először KisÁzsiában, az akkori Lüdiában jelentek meg i.e között arany és ezüst ötvözetként, melynek neve elektron volt.

1 sékel ezüstért 3 mérő árpát vagy 12 mina gyapjút, vagy 10 mina bronzot, vagy 3 mérő szezámolajat lehetett kapni. Kényelmi szempontból és a nemzetközi kereskedelem fellendülése miatt a nemesfémből készült pénz érmeformát öltött. A mai pénzérmék ősei ismereteink szerint először KisÁzsiában, az akkori Lüdiában jelentek meg i.e között arany és ezüst ötvözetként, melynek neve elektron volt.")

20

Miért az arany váltotta fel az árupénzt?

Az arany fizikai tulajdonságai feleltek meg leginkább a pénz szerepkör igényeinek: Kis mennyiségben nagy értéket képviselet Nem romlandó, Értékálló Értékveszteség nélkül osztható Alkalmas tetszőlegesen nagy érték kifejezésére is Esztétikus

21

ARANY ÉS PÉNZHELYETTESEK KORSZAKA

Hogyan lehet, illetve miért kellett papírral helyettesíteni az aranyat?Az ipari forradalom hatásaként a XVIII – XIX. században a termelés tömegméretővé vált. Az áruk cseréjét az arany(pénz) közvetítette. A pénzteremtés, az arany kitermelés, azonban fizikai korlátokba ütközött, így előállhatott olyan helyzet, amikor nem volt elég arany a cserék lebonyolításához.

közvetítette. A pénzteremtés, az arany kitermelés, azonban fizikai korlátokba ütközött, így előállhatott olyan helyzet, amikor nem volt elég arany a cserék lebonyolításához.")

22

Miért jelentek meg az aranypénzrendszer idején a pénzhelyettesítők?

Az aranybányászat nem tudott lépést tartani az áruforgalom bővülésével, és emiatt arany illetve pénzhiány lépett fel, amelyet pénzhelyettesítőkkel hidaltak át

23

Az aranypéz-rendszer pénzhelyettesítői

Váltó Bankjegy Bankszámlapénz

24

Váltó A váltó névre és meghatározott időre szóló fizetési ígéret. A vevő akkor bocsátotta ki, amikor nem tudott fizetni az átvett áruért, ezért írásbeli kötelezettséget vállalt arra, hogy egy későbbi időpontban fizet az eladónak. A váltó névre és meghatározott időre szolgáló fizetési ígéret, amelyben az adós kötelezettséget vállal arra, hogy a tartozását egy későbbi időpontban visszafizeti a hitelezőnek. A váltó szűk körben forgalomképes, azaz felhasználható áruvásárlásra, amennyiben az eladó elfogadja a termékéért cserébe. A váltó csak olyan üzletfelek között helyettesíti a pénzt, akik megbíznak egymásban.

25

ARANY ÉS PÉNZHELYETTESEK KORSZAKA

A váltó tehát időlegesen helyettesítette az aranyat, közvetítette a cserét.

26

ARANY ÉS PÉNZHELYETTESEK KORSZAKA

A váltó a forgalomban úgy viselkedik, mintha maga is arany, vagyis pénz lenne. Így történik meg a „csoda”, és válik a papír „arannyá”. A váltó a modern pénz előfutára. Lényege, hogy hitelnyújtás (jelen példánkban áruhitel nyújtása) útján keletkezik és a hitel visszafizetésével, megszűnik.

útján keletkezik és a hitel visszafizetésével, megszűnik.")

27

Miért lett népszerűbb a bankjegy, mint a váltó?

- A forgalomban lévő rengeteg váltó miatt, a váltóforgalom átláthatatlanná vált. - Nehéz volt kiszűrni a hamis, fedezet nélküli váltót. - A bankjegy beváltása a váltó behajtásánál könnyebbnek bizonyult. Mivel a bankok, amelyek több ember pénzét őrizve aranykészletet halmoztak fel biztosabb fizetőnek számítottak. Nagyobb volt az esély, hogy a hitelező hozzájut az aranyához. - A bankjegyet könnyebb volt továbbadni, pénzként használni, mivel a bank nagyobb ismertséggel, kiterjedtebb bizalmi körrel rendelkezett, mint a váltót kiállító magánszemély.

28

A váltó és a klasszikus bankjegy összehasonlítása

29

Váltóleszámítolás A váltóleszámítolás során a bank a lejárati határidő előtt beváltja pénzre a váltót. A bank leszámítoláskor a kamattal csökkentett összeget fizeti ki a váltót benyújtó vállalkozónak. A bankok a leszámítolt váltók ellenében eleinte aranyat fizettek ki. Az áruforgalom bővülése együtt járt a váltóforgalom megnövekedésével és a bankok váltóleszámítolási tevékenysége tömegessé vált. A pénzhiány természetesen érintette a bakok tevékenységét is. A pénzhiány arra ösztönözte a bankokat, hogy váltó leszámítolásnál a kereskedelmi váltó helyébe saját (azaz önmagukra szóló) váltót bocsássanak ki. A bank váltója a bankjegy. A bankjegy tehát, a bank saját váltója, látra szóló fizetési ígéret. A bank azzal, hogy leszámítolja a váltót és bankjegyet ad ki, rendezi a váltó kibocsátójának adósságát a váltó elfogadójával szemben, és magára vállalja a váltó ellenértékének behajtását .Az utóbbi tény arra kényszeríti a bankot, hogy csak ténylegesen behajtható váltót fogadjon el. A bankjegy abban különbözik a közönséges váltóktól, hogy, Kibocsátója csak a bank lehet Látra szóló Forgalomképessége nagyobb

váltót bocsássanak ki. A bank váltója a bankjegy. A bankjegy tehát, a bank saját váltója, látra szóló fizetési ígéret. A bank azzal, hogy leszámítolja a váltót és bankjegyet ad ki, rendezi a váltó kibocsátójának adósságát a váltó elfogadójával szemben, és magára vállalja a váltó ellenértékének behajtását .Az utóbbi tény arra kényszeríti a bankot, hogy csak ténylegesen behajtható váltót fogadjon el. A bankjegy abban különbözik a közönséges váltóktól, hogy, Kibocsátója csak a bank lehet. Látra szóló. Forgalomképessége nagyobb.")

30

Bankszámla pénz A bankszámlapénz a gazdálkodó szervezetek bankkal szembeni látra szóló betétkövetelése.

31

Miért vált szükségessé a pénzmennyiség szabályozása?

A bank tehát olyan intézmény amely összefogja és szabályozza a pénz és a pénzhelyettesítők forgalmát. Eredetileg minden bank rendelkezett a bankjegykibocsátás jogával, ezért annyiféle bankjegy volt forgalomban, ahányféle bank működött. Ekkor még a bankjegy mögött nem állt – szemben a klasszikus papírpénzzel- állami elfogadási kényszer. Az áruforgalom bővülésével egyre több bankjegy került forgalomba. A különböző bankjegyek megjelenése egyre áttekinthetetlenebbé tette a pénzforgalmat. Ha két olyan termelő került egymással kapcsolatba, akik nem ugyanannak a banknak az ügyfelei voltak és a két bank nem fogadta el egymás bankjegyeit, akkor egy egyszerű pénzügyi tranzakciót is nehézkesen tudtak megvalósítani. Előbb a fizetésre kötelezettnek aranyra kellett váltani a bankjegyeit a kibocsátó banknál, és aranypénzzel tudott eleget tenni a fizetési kötelezettségének. A klasszikus bankjegy megjelenése csak átmenetileg mérsékelte a relatív pénzhiányt.

32

Kétszintű bankrendszer

Megoldásként a bankrendszer kétszintűvé vált. A bankok közül országonként kiemelkedett egy, ez lett a bankok bankja. Az állami hatalom ezt az egy bankot különleges joggal ruházta fel, a kizárólagos bankjegy, illetve érme kibocsátás jogával. Emellett fokozatosan feladatává vált az is, hogy a kereskedelmi bankok pénzteremtési, hitelezési tevékenységét ellenőrizze, szabályozza. Ez a bank lett az adott ország központi bankja vagy más néven jegybankja. (Magyarországon, a Magyar Nemzeti Bank.)

")

33

Jegybankpénz A jegybank által kibocsátott bankjegy, a jegybankpénz. Ez azt jelenti, hogy már csak egyféle bankjegy kerülhetett törvényesen forgalomba, amit mindenki köteles elfogadni. A jegybankpénz bankjegy és bankszámlapénzként is megjelent. Eredetileg a jegybankpénz is beváltható volt aranyra, tehát mint pénzhelyettesítő funkcionált a gazdaságban. A pénzhelyettesítők közös jellemzője tehát az volt, hogy bármikor átválthatók voltak aranyra.

34

Az aranypénzrendszer megszűnése

A pénzrendszer az as világgazdasági válságot követő években szükségszerűen elszakadt az aranytól, mivel a növekvő áruforgalom, és az erősödő állami beavatkozás egyre több pénz forgalomba kerülését igényelte. Ennek az lett a következménye, hogy a pénzhelyettesítők mennyisége egyre inkább elszakadt az aranyfedezettől, ezért meg kellett szüntetni a bankjegyek aranyra történő beváltását. Azzal, hogy végleg felfüggesztették a pénzhelyettesítők aranyra történő beválthatóságát, megszűnt az aranypénzrendszer. Az aranypénzrendszer megszűnésével, a korábbi pénzhelyettesítők, a bankjegy és a bankszámlapénz léptek elő pénzzé. Az aranypénzrendszer helyébe a modern hitelpénzrendszer lépett.

35

Az aranyfedezet nélküli pénz kora

A mai modern pénz mögött tehát nem áll ott az arany, azaz nincs aranyfedezete. A mai kor pénzének fedezete az az áru- és szolgáltatásérték, amit az adott gazdaság előállít, illetve nyújt egy adott időszak alatt.

36

A modern hitelpénz A modern hitelpénz olyan bankpasszíva, amely képes betölteni a pénz alapfunkcióját a forgalmi eszköz funkciót, tehát azonnal felhasználható bármely termék megvásárlására, illetve fizetési kötelezettség teljesítésére.

37

Pénzteremtő hitel A modern hitelpénz hitelnyújtással kerül forgalomba és a hitel vissza fizetésével szűnik meg pénzként funkcionálni. A pénzteremtés tehát hitelnyújtással történik. A banknak a pénzteremtő hitelnyújtás során a vállalattal szemben követelése (aktívája) keletkezik, amelynek ellentételeként jóváírja a hitelösszeget a vállalat betétszámláján. A modern hitelpénz tehát a bank passzívája és a vállalat aktívája.

keletkezik, amelynek ellentételeként jóváírja a hitelösszeget a vállalat betétszámláján. A modern hitelpénz tehát a bank passzívája és a vállalat aktívája.")

38

A bankpasszívák csoportjai:

39

Pénzteremtő hitel

40

A pénz megjelenési formái

A pénz megjelenési formája alapján (technikailag) lehet: 1. Készpénz, amely bankjegy és érme formájában van jelen a gazdaságban 2. Számlapénz, amelynek nincs fizikai megjelenési formája, gyakorlatilag csak számlákon nyilvántartott adat (manapság leginkább számítógépes adat).

lehet: 1. Készpénz, amely bankjegy és érme formájában van jelen a gazdaságban. 2. Számlapénz, amelynek nincs fizikai megjelenési formája, gyakorlatilag csak számlákon nyilvántartott adat (manapság leginkább számítógépes adat).")

41

A modern hitelpénz megjelenési formái eredet szerint

1. Jegybankpénz, mely teljes felhasználhatósági körrel bír, azaz minden fizetés lebonyolítható vele. Formáját tekintve lehet készpénz és számlapénz is. 2. Kereskedelmi banki pénz, mely korlátozott felhasználhatósági körrel bír, vagyis fizetésre csak a „kibocsátó” kereskedelmi bank ügyfélkörén belül szolgálhat. Formáját tekintve csak számlapénz lehet.

42

Pénzforgalom a modern hitelpénz rendszerben

A forgalomhoz szükséges pénzt a kereskedelmi bankok teremtik meg. A pénzforgalom zöme bankszámlapénzben valósul meg. A bankszámlák közötti elszámolás előfeltétele, hogy az ügyletben szereplő felek rendelkezzenek bankszámlával. A bankszámlák közötti elszámolással a pénzforgalom lebonyolítása a bank ügyfélkörén belül úgy történik, hogy a bank a fizetésre kötelezett bankszámláját megterheli (azaz csökkenti a bankkal szembeni követelését), a jogosult számláján pedig jóváírja az összeget. (azaz növeli a bankkal szembeni követelését. A bank ügyfélkörén belül történő fizetésnél, olyan ügyfelek között valósul meg fizetési forgalom, akiknek a bankszámlája ugyanazon banknál van. Ebben az esetben a bank a maga által teremtett pénzzel bonyolítja le a fizetési forgalmat az ügyfelek között.

, a jogosult számláján pedig jóváírja az összeget. (azaz növeli a bankkal szembeni követelését. A bank ügyfélkörén belül történő fizetésnél, olyan ügyfelek között valósul meg fizetési forgalom, akiknek a bankszámlája ugyanazon banknál van. Ebben az esetben a bank a maga által teremtett pénzzel bonyolítja le a fizetési forgalmat az ügyfelek között.")

43

Pénzforgalom a modern hitelpénz rendszerben

Ha fizetési forgalom olyan ügyfelek között jön létre, akiknek a bankszámlája két különböző banknál van, a jegybank közreműködése szükséges. A kereskedelmi bankoknak rendelkezniük kell a jegybanknál vezetett bankszámlával, amelyen jegybankpénzben helyezhető el betét. A bank akkor tudja az ügyfél megbízását- egy másik banknál vezetett számlára történő átutalásra- teljesíteni, ha rendelkezik a jegybanknál betéttel. Az egyik kereskedelmi bank pénze egy másik kereskedelmi bank pénzére csak a jegybankpénz közvetítésével váltható át. A kereskedelmi bankok ilyen célú jegybanki betéteit nevezzük jegybanki tartaléknak, a kereskedelmi bankoknál elhelyezett betétekhez viszonyított arányát pedig tartalékrátának. A kereskedelmi bankok a pénzforgalom zavartalan lebonyolításához szükséges jegybankpénzhez kétféle módon juthatnak hozzá: Az ügyfelek jegybankpénzben helyeznek el náluk betétet Hitelt kérnek a jegybanktól.

44

A forgalomban lévő pénzmennyiség jegybanki szabályozásának eszközei

Kötelező tartalékráta előírás Jegybanki kamatpolitika Nyíltpiaci műveletek

45

Kötelező tartalékráta

A kötelező tartalékráta a jegybank által előírt tartalékolási arány. A kereskedelmi bankok a náluk elhelyezett betétek összegének a kötelező tartalékráta által meghatározott százalékban kötelesek tartalékot képezni a központi banknál vezetett számlájukon. Ha emelkedik a kötelező tartalékráta, akkor szűkül a bankok pénzteremtő képessége, és a pénzkínálat. Ellenkező esetben pedig növekszik a pénzkínálat (a forgalomban lévő pénzmennyiség).

.")

46

A jegybanki kamatpolitika

A jegybanki kamatláb a kereskedelmi bankoknak nyújtott jegybanki hitelek után fizetendő kamat nagyságát határozza meg. Ha emelkedik a jegybanki kamatláb, akkor a bankok számára megdrágul a jegybanki tartalék megszerzésének lehetősége, így a bankok kénytelenek a hitelkínálatukat visszafogni. Ha csökken a jegybanki kamatláb, akkor a bankok számára a jegybanki tartalék megszerzése olcsóbb lesz, és a több szabad jegybanki tartalék nagyobb pénzkínálat teremtését teszi lehetővé.

47

Nyíltpiaci műveletek Nyíltpiaci műveletnek nevezzük a központi bank értékpapír, arany vagy deviza adás-vételét. Ha a jegybank aranyat, értékpapírt vagy devizát vásárol, növekszik a pénzkínálat, mert jegybankpénz áramlik a bankokhoz és megnövekszik a jegybanki tartalékuk. Ha a jegybank aranyat, értékpapírt vagy devizát ad el, csökken a pénzkínálat, mert a jegybankpénz visszaáramlik a központi bankhoz, és csökken a kereskedelmi bankok jegybanki tartaléka.

Hasonló előadás