Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

7. A vállalkozási eredmény elemzése

2

A vállalkozás eredménye a gazdálkodás legkomplexebb, legösszetettebb mutatója. Alakulásában valamennyi tevékenység eredménye tükröződik, így A piacszerző,marketing tevékenység A kutatási-fejlesztési tevékenység A termelésszervezés, - irányítás és – végrehajtás A szellemi és termelőkapacitások kihasználása, Az elvégzett munka minősége, A munka termelékenységének szintje, A termelési erőforrásokkal való takarékos gazd.

3

Az eredmény a mérlegben mint a vállalkozási vagyon gyarapodása vagy csökkenése jelenik meg. (mérleg szerinti eredmény). Ez a vállalkozás tárgyévi működésének „tiszta” haszna vagy vesztesége. Az eredménykimutatásban a vállalkozási eredmény több kategóriaként is értelmezett. Legfontosabb eredménykategória az adózás előtti eredmény.

4

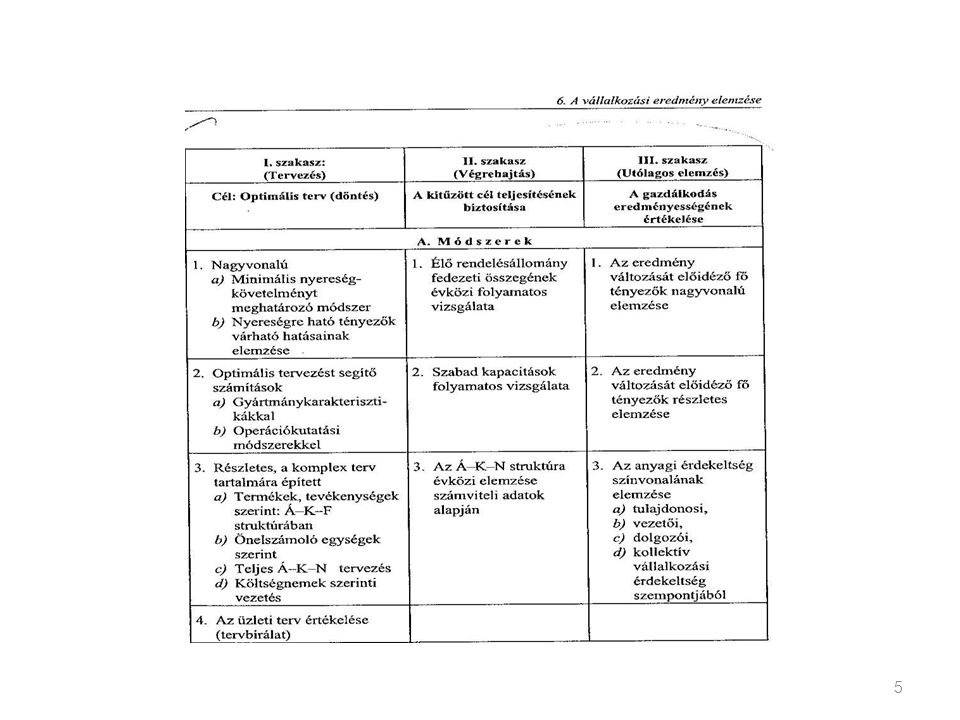

7.1. Az eredményelemzés szakaszai és módszerei

A vállalkozási eredmény elemzésében három szakaszt különböztethetünk meg: A tervezési időszakban végzett munkát, A várható eredmény évközi, folyamatos elemzését, Az éves eredmény utólagos elemzését.

6

7.2. Az eredménymegállapítás módszeri, az eredmény szerkezete

Az eredménymegállapítás választható módszerei: a) az összköltségeljárás módszere, b) a forgalmi költség eljárás módszere A két módszer csak az üzemi(üzleti) tevékenység eredményének megállapítása során tér el egymástól.

az összköltségeljárás módszere, b) a forgalmi költség eljárás módszere. A két módszer csak az üzemi(üzleti) tevékenység eredményének megállapítása során tér el egymástól.")

7

A vállalkozás adózás előtti eredménye három fő részre bontható:

- üzemi (üzleti) tevékenység eredménye - pénzügyi műveletek eredménye - rendkívüli eredmény

tevékenység eredménye. - pénzügyi műveletek eredménye. - rendkívüli eredmény.")

8

Az üzemi (üzleti) tevékenység eredményét – elemzési szempontból- célszerű további három fő összetevőre bontani: - értékesítés bruttó eredménye ( a tevékenységek fedezeti összege) - a közvetett költségek összege - az egyéb bevételek és egyéb ráfordítások különbsége

- a közvetett költségek összege. - az egyéb bevételek és egyéb ráfordítások különbsége.")

9

Az eredményelemzés alapinformációi

10

7.2.1. A tevékenységek Á-K-F struktúrája

A tevékenységek fedezeti összege (bruttó eredménye) - a termékek (tevékenységek), - kiszámlázott szolgáltatások, - anyagok és - áruk Értékesítése nettó árbevételének és közvetlen költségének különbsége.

- a termékek (tevékenységek), - kiszámlázott szolgáltatások, - anyagok és. - áruk. Értékesítése nettó árbevételének és közvetlen költségének különbsége.")

11

Az Á-K-F struktúra lényegében három fő összetevőből álló bruttó eredmény-megállapítási séma.

1.ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE + 2.ÉRTÉKESÍTÉS KÖZVETLEN KÖLTSÉGEI - 3.ÉRTÉKESÍTÉS BRUTTÓ EREMÉNYE (FEDEZETI ÖSSZEG)

")

12

Az értékesítés nettó árbevételének tartalma:

- belföldi értékesítés nettó árbevétele - export értékesítés nettó árbevétele Az értékesítés közvetlen költségei között kell elszámolni: - az értékesített saját előállítású termék, nyújtott szolgáltatások közvetlenül elszámolt költségeit

13

- az eladott anyagok, áruk beszerzési értékét (ELÁBÉ), az eladott (közvetített) szolgáltatások értékét. Az előállítási (közvetlen) önköltség tartalmát a vállalkozás saját maga alakítja ki, a Szt. keretszabályait, tevékenységének bonyolultságát, a termelési-technológiai sajátosságokat figyelembe véve.

önköltség tartalmát a vállalkozás saját maga alakítja ki, a Szt. keretszabályait, tevékenységének bonyolultságát, a termelési-technológiai sajátosságokat figyelembe véve.")

14

Tételei lehetnek termék-előállítás esetén:

Közvetlen anyagköltség és igénybe vett szolgáltatás Közvetlen bérek, bérjárulékok A gyártáshoz kapcsolódó egyéb közvetlen költség (gépköltség, egyéb üzemi költségek, speciális szerszámköltség,helyszíni szerelési, kiszállítási és száll. költségek, egyéb közvetlen elszámolt költségek) Saját termelésű készletek továbbfelhasználása Közvetlen költségek összesen Le: melléktermékek értéke (mezőgazdaságban) Előállítás közvetlen költsége

Saját termelésű készletek továbbfelhasználása. Közvetlen költségek összesen. Le: melléktermékek értéke (mezőgazdaságban) Előállítás közvetlen költsége.")

15

Árkialakításnál az előállítás közvetlen önköltsége az eladás alsó árhatáraként fogható fel (határköltség), amely, ha az eladási árban nem térül meg, a vállalkozás az előállítás közvetlen költségeit sem kapja vissza!

, amely, ha az eladási árban nem térül meg, a vállalkozás az előállítás közvetlen költségeit sem kapja vissza!")

16

Az értékesítés közvetett (általános) költségei:

A bruttó eredmény vagy fedezeti összeg az értékesítés nettó árbevétele és az értékesítés közvetlen költségeinek a különbsége. Az értékesítés közvetett (általános) költségei: Értékesítési-forgalmazási költségek (bizományosi, ügynöki jutalék, biztosítási díj, szállítási költség, piackutatás, reklám stb.) Igazgatási költségek (irányítási költségek) Egyéb általános költségek (pl. garanciális jav. költségei)

költségei: Értékesítési-forgalmazási költségek (bizományosi, ügynöki jutalék, biztosítási díj, szállítási költség, piackutatás, reklám stb.) Igazgatási költségek (irányítási költségek) Egyéb általános költségek (pl. garanciális jav. költségei)")

17

7.2.2. az eredmény alakulását befolyásoló további tényezők

Egyéb bevételek és egyéb ráfordítások, nem képezik részét a tevékenységek árbevételinek és költségeinek, ám a rendszeres üzletmenet során keletkeznek, azzal szorosan kapcsolatban vannak. Pénzügyi műveletek eredménye, a pénzügyi műveletek bevételeinek és ráfordításainak különbsége. Rendkívüli eredmény, viszonylag független a vállalkozás tevékenységétől, a szokásos üzletmeneten kívül esik,ritkán előforduló,eseti jellegű.

18

7.2.3. A mérleg szerinti eredmény megállapítása

A vállalkozás adózás előtti eredménye nyújt fedezetet - a társaságiadó-fizetési kötelezettségre, - a tulajdonosoknak járó tőkejövedelemre, - a vállalkozási vagyon gyarapodására. Korábban képződött, szabadon felhasználható eredménytartalék összegét osztalék-fizetés kiegészítésére a vállalkozás igénybe veheti.

19

Adózás előtti eredmény

- Adófizetési kötelezettség Adózott eredmény + Eredménytartalék igénybevétele osztalékra - Fizetett (jóváhagyott) osztalék Mérleg szerinti eredmény (ez az összeg a következő évi nyitás után az eredménytartalékot gyarapítja)

osztalék. Mérleg szerinti eredmény (ez az összeg a következő évi nyitás után az eredménytartalékot gyarapítja)")

20

7.2.4.A vállalkozási eredmény értékelése az anyagi érdekeltség rendszerében

Az anyagi érdekeltség rendszerében megkülönböztethető a - tulajdonosi - vezetői - dolgozói és - kollektív vállalkozási érdekeltség.

21

a)A tulajdonos érdekeltség

Megjelenési formája egyrészt az osztalék, másrészt a vagyon- (tőke-) gyarapodás. Az osztalék mértékét a beszámolót elfogadó közgyűlés (taggyűlés) állapítja meg a tárgyidőszak eredménye alapján. Az osztalék és tőkegyarapodás együttes mértékéhez kapcsolható Minimuma az osztalék és tőkegyarapodás együttes mértéke az inflációs rátánál magasabb legyen.

gyarapodás. Az osztalék mértékét a beszámolót elfogadó közgyűlés (taggyűlés) állapítja meg a tárgyidőszak eredménye alapján. Az osztalék és tőkegyarapodás együttes mértékéhez kapcsolható. Minimuma az osztalék és tőkegyarapodás együttes mértéke az inflációs rátánál magasabb legyen.")

22

b) Vezetői érdekeltség

A tulajdonosok érdekeltségéhez fűződik A tulajdonosi elvárásokat folyamatosan teljesítő vezetők a tulajdonosoktól magasabb alapbért, ezen felül prémiumot, jutalmat kapnak

23

c) Dolgozói érdekeltség:

A dolgozók anyagi érdekeltégének egyik konkrét megjelenési formája a bér. A bérnövelési lehetőség alapvetően a vállalkozás jövedelemtermelő képességétől függ Ebből adódóan a dolgozók a vállalkozás jövedelmezőségének fokozásában érdekeltek.

24

d) Kollektív vállalkozási érdekeltség

A vállalkozás fejlesztéséhez szükséges saját pénzjövedelem megszerzését igényli. Fő forrása a más célra fel nem használt pozitív mérleg szerinti eredmény és a befektetett eszközök elszámolt értékcsökkenési leírása. A vállalkozás befektetett eszközeinek pótlására, ill. bővítésére fordított pénzeszközök a jövőbeni tulajdonosi, vezetői és dolgozói érdekeltség megalapozását jelentik.

25

A rendelkezésre álló erőforrások minél gazdaságosabb felhasználásával, piaci lehetőségeink minél jobb kihasználásával a lehető legnagyobb eredmény elérésére kell törekedni.(Tervezés során az optimális változatok kiválasztása) Az eredményelemzés célja a tervezés időszakában a tervmunka segítése, az optimális üzleti terv elkészítése érdekében. Az eredményterv a vállalkozás komplex tervének része.

26

7.3. Az eredménytervezés módszerei

Nagyvonalú eredménytervezési módszereket segítő elemzések A középtávú tervek készítésekor, illetőleg éves tervezésnél a tervmunka kezdeti szakaszában, a tervmunka irányítására alkalmazzuk. Fő csoportjai: Minimális nyereségkövetelményt meghatározó módszer Az eredményre ható főbb tényezők vizsgálata

27

a) Minimális nyereségkövetelményt meghatározó módszer

A módszernek ki kell elégítenie a tulajdonosi, vezetői, dolgozói és kollektív vállalkozási érdekeltségből származó elvárásokat. Példa: Jegyzett tőke eFt, tervezett osztalék 18%, tervezett MSZE eFt.

28

Mekkora adózás előtti eredmény kell elérnie ahhoz, hogy – 16 %-os társaságiadó-kulcsot feltételezve célját elérje? Megoldás: Adózott nyereség szükséges összege = eFt+( eFt*18%)= eFt N szükséges összege= eFt/100%-16% = eFt (N=adózás előtti eredmény)

= eFt. N szükséges összege= eFt/100%-16% = eFt. (N=adózás előtti eredmény)")

29

b) Az eredményre ható fő tényezők alakulásának vizsgálata

Az üzemi(üzleti) tevékenység (fő tevékenység) eredményére ható tényezők: Árváltozás Önköltség (közvetlen) változása, volumenváltozás Összetétel-változás, A közvetett költségek változása, Az egyéb bevételek és ráfordítások változása

tevékenység (fő tevékenység) eredményére ható tényezők: Árváltozás. Önköltség (közvetlen) változása, volumenváltozás. Összetétel-változás, A közvetett költségek változása, Az egyéb bevételek és ráfordítások változása.")

30

7.3.2.Az optimális eredménytervezést segítő számítások

31

A) az előző év elemzett tényszámai :

a tervezés korai szakaszában becsült adat B)A piaci lehetőségeket tartalmazó információk: milyen termékek,milyen mennyiségben, milyen piacokon, milyen árakon és milyen eladási és fizetési feltételekkel lennének értékesíthetők

A piaci lehetőségeket tartalmazó információk: milyen termékek,milyen mennyiségben, milyen piacokon, milyen árakon és milyen eladási és fizetési feltételekkel lennének értékesíthetők.")

32

C.) gyártási és fejlesztési lehetőségeket tartalmazó információk:

Felölelik a gépi és munkaerő-kapacitásokat, a rendelkezésre álló alapanyag-mennyiséget, valamint azok jobb kihasználási és bővítési lehetőségeit D) A jövedelmezőséget és a gazdaságosságot meghatározó információk Fedezetiköltség – számítással kalkulált tervszám

A jövedelmezőséget és a gazdaságosságot meghatározó információk. Fedezetiköltség – számítással kalkulált tervszám.")

33

7.3.3. Részletes eredménytervezés a.) a költségek tervezése Módszerei:

Báziskorrekción alapuló Normákra, normatívákra alapozó Nulla bázisú költségtervetés

34

Ellenőrző módszerként használható:

A fedezeti költség-számítás A határköltség-számítás és A fexibilis (reagálási fokot alkalmazó) tervezés módszertana

tervezés. módszertana.")

35

B) az eredményterv szerkezeti modellje

az eredményterv szerkezeti modellje")

36

c.) az éves eredményterv fedezeti összegének tervezése

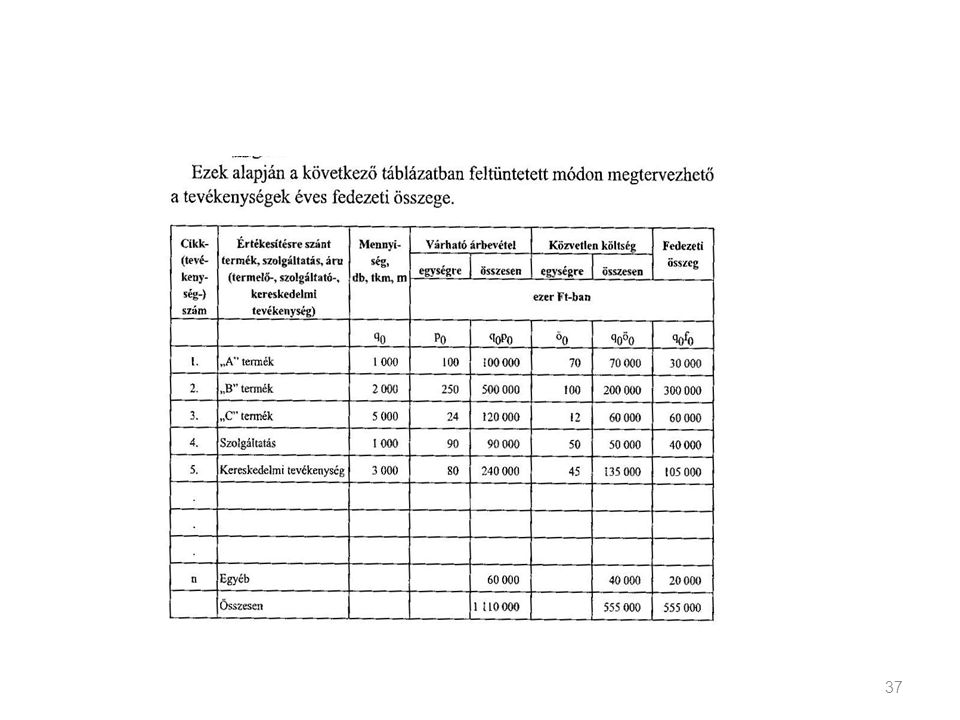

Információ bázisa: Az éves termelési, értékesítési terv A termékek, áruk ártervben megtervezett árai, A termékek éves tervezett közvetlen önköltségi adatai Az ár és a közvetlen önköltség különbözeteként mutatkozó fedezeti összegek

38

D.) közvetett költségek tervezése Költséghelyenként kell megtervezni.

A tervezés történhet: Költségcsoport és költségnem bontásban fexibilis módszerrel, vagy Költségcsoport bontás nélkül nagyvonalú módszerrel.

39

Flexibilis (rugalmas) költségtervezés:

az üzemi sajátosságokhoz rugalmasan igazodó költségjellemzőket és jelzőszámokat használ Költségjellemző: olyan természetes mértékegységben megtervezhető mutatószám,amely alakulása a vonatkozó költségcsoport nagyságára döntő befolyást gyakorol (gépóra, termelt mennyiség, légköbméter, stb.)

")

40

A flexibilis tervezéshez szükséges a reagálási fokok megállapítása is.

A reagálási fokok alkalmazása akkor célszerű, ha az inflációs ráta nem jelentős. Reagálási fok (r)= Költségváltozás %-ban Költségjellemző változása %-ban

= Költségváltozás %-ban. Költségjellemző változása %-ban.")

41

C.)Egyéb bevételek és egyéb ráfordítások tervezése

A komplex üzleti terv más résztervei alapján tervezhető, pl. Az értékesített immat. Javak és tárgyi eszközök várható bevétele, ill. könyv szerinti értéke Céltartalék képzése, megszüntetése Fizetett adók, ill. kapott támogatások

42

F)Pénzügyi műveletek eredményének tervezése

Pénzügyi (finanszírozási) részterv alapján tervezhető A hitelek, kölcsönök után fizetendő kamatok Lekötött bankbetétek, adott kölcsönök, lejáró váltókövetelése után kapott kamatok Járó osztalékok, részesedések

részterv alapján tervezhető. A hitelek, kölcsönök után fizetendő kamatok. Lekötött bankbetétek, adott kölcsönök, lejáró váltókövetelése után kapott kamatok. Járó osztalékok, részesedések.")

43

G.)Rendkívüli eredmény tervezése

A tervezés időszakában ismert, a tervévben várható események : Térités nélkül átadott vagyontárgyak hatása Fejlesztéshez kapcsolódó támogatások, juttatások, átvett pénzeszközök, ill. ezek átadása, Új társaságok alapításához kapcsolódó bevétel és ráfordítás.

44

H.) Az eredményterv összeállítása és értékelése

Az eredményterv összeállítása és értékelése")

45

Az éves eredményterv csak akkor fogadható el, ha az kielégíti a tulajdonosok, vezetők, dolgozók és a vállalkozás kollektív érdekeltségének elvárásait. Ezért a tervet értékelésnek (bírálatnak) kell alávetni.

kell alávetni.")

46

7.4.A várható eredmény évközi folyamatos elemzése

Célja: a vezetés számára naprakész tájékoztatást nyújtson a már elfogadott rendelések alapján várható eredmény alakulásáról Ismétlődő lépései: Megállapítandó a várható értékesítési árbevétel és a kapcsolódó tervezett közvetlen költségek összege

47

Megállapítandó, hogy a beérkezett megrendelések milyen mértékben terhelik le a rendelkezésre álló alapvető kapacitásokat Lehetővé válik annak megismerése, hogy a rendelkezésre álló erőforrásokat milyen további igények kielégítésér használjuk fel

48

7.4.1. A fedezeti pont szerepe

Fedezeti pont (Fp): olyan nagyságú fedezeti összeg (bruttó eredmény), amely esetén a vállalkozás eredménye pontosan =0 Fp=Tervezett fedezeti összeg - Adózás előtti eredmény A fedezeti pontot jelentő árbevétel nagysága jelzést ad arra, hogy milyen jövedelmezőségi tartalékok vannak a vállalkozás teljesítményében

: olyan nagyságú fedezeti összeg (bruttó eredmény), amely esetén a vállalkozás eredménye pontosan =0. Fp=Tervezett fedezeti összeg - Adózás előtti eredmény. A fedezeti pontot jelentő árbevétel nagysága jelzést ad arra, hogy milyen jövedelmezőségi tartalékok vannak a vállalkozás teljesítményében.")

49

7.4.2. A tervezett fedezeti összeg (bruttó eredmény) szerepe

Az éves eredményterv jóváhagyott nyereségét ígérő fedezeti összeg. Alakulásának szakaszai: Első szakasz: a bruttó eredmény még nem éri el a fel nem osztott költségek éves(negyedéves) összegét (veszteséget mutat) második szakasz: a bruttó eredmény tartalma meghaladja a közvetett költségek tervezett összegét.(nyereséget mutat)

összegét (veszteséget mutat) második szakasz: a bruttó eredmény tartalma meghaladja a közvetett költségek tervezett összegét.(nyereséget mutat)")

50

A számviteli rendszer évközi információi a nyereség alkotóiról Negyedévenként információt nyújt - az egyes termékek tényleges közvetlen önköltségének alakulásáról - az üzemek tényleges általános költségeinek összegéről - a közvetett költségek alakulásáról - a realizált árbevételek adatairól (árszínvonal, relációk szerinti árbevétel)

.")

51

7.5. A vállalkozás eredményének utólagos elemzése

Történhet: - előző évhez - eredménytervhez viszonyítva. Előző évhez viszonyítás - külső szervek számára Eredménytervhez viszonyítás – belső elvárások (tulajdonosok)

")

52

Feladata: az eredményváltozást előidéző tényezők és előidéző okai feltárása Az éves jövedelmezőség alakulását befolyásolja: az értékesített termékek árszínvonala értékesítés volumene, összetétele A közvetett költségek alakulása Egyéb bevételek, egyéb ráfordítások változása Pénzügyi műv. és rendkívüli eredmény vált.

53

Ennek megállapítása a nagyvonalú eredményelemzés feladata Módszerei:

A jövedelmezőség elemzésének első feladata annak megállapítása, hogy a felsorolt tényezők miként hatottak a vállalkozási eredmény alakulására. Ennek megállapítása a nagyvonalú eredményelemzés feladata Módszerei: Fedezeti hányadot alkalmazó módszer Valamely jellemző erőforrás egységre jutó fedezeti összeg mutatót alkalmazó módszer

54

Amely lehet: 1 normaórára jutó fedezeti összeg,

1 gépórára(üzemórára) jutó fedezeti összeg, 100 Ft anyagfelhasználásra jutó fedezeti összeg, attól függően, hogy a vállalkozásnál melyik tekinthető meghatározó erőforrásnak.

jutó fedezeti összeg, 100 Ft anyagfelhasználásra jutó fedezeti összeg, attól függően, hogy a vállalkozásnál melyik. tekinthető meghatározó erőforrásnak.")

55

7.5.3. A kereskedelmi vállalkozás eredményelemzésének sajátosságai

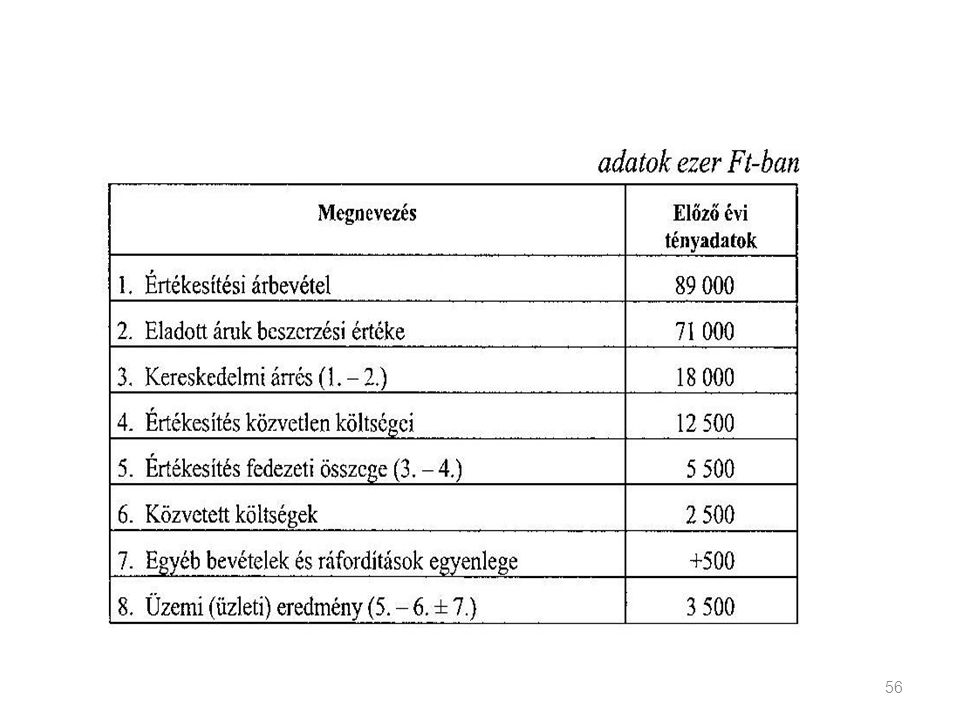

Az eredményelemzés középpontjában a kereskedelmi árrés, illetve a költségelemzés áll. Az eredményelemzés sémája ennek megfelelően az alábbi:

57

7.5.3.1. Az árrés fogalma, összefüggése a haszonkulcs kategóriájával

Az értékesítés nettó árbevételének és az eladott áru beszerzési értékével csökkentett összege Az árrés funkciója: Egyrészt fedezetet biztosít a költségekre Másrészt az eredményt biztosítja

58

Az árrés két fő részre bontható:

- költségfedezeti részre - nyereségfedezeti részre Árrésszint: Egységnyi árbevételre jutó árréstömeg Árrésszint(%)= Árréstömeg/ Árbevétel

= Árréstömeg/ Árbevétel.")

59

Haszonkulcs : Az eladási ár kialakításakor az egyes áruk, ill. árucsoportok forgalomba hozatalával összefüggő költség- és nyereségfedezetet hivatott biztosítani. Jelzi, hogy a vállalkozás az adott áru beszerzési árát hány százalékos „többlettel” terheli. Haszonkulcs (%)= Árréstömeg/ELÁBÉ

= Árréstömeg/ELÁBÉ.")

60

Mértéke áruként és árucsoportonként eltérő.

A vállalkozás árréstömegének alakulását az árucikkek mindenkori egyedi haszonkulcsa határozza meg.

61

7.5.3.2. Az árrés alakulásának elemzése

Az árrés alakulása függ: - az árbevétel nagyságától - az áruforgalom összetételétől - az árintézkedésektől (árpolitika, értékesítési irányok, árdifferenciálás, beszerzési források megválasztása) Az egyes tényezők hatásának számszerűsítése a láncbehelyettesítési módszer alkalmazásával történik.

Az egyes tényezők hatásának számszerűsítése a láncbehelyettesítési módszer alkalmazásával történik.")

62

Az árréstömeg változásának abszolút összege:

Δá= á1-á0 Ahol: Δá = árréstömeg változása, á0 = árréstömeg a bázis időszakban Á1 = árréstömeg a tárgyidőszakban Árréstömeg = Árbevétel * Árrésszint

63

a) árbevétel-változás árréstömegre gyakorolt hatása

Δá Á = sz0x(Σq1p1)-sz0x(Σq0p0) Ahol: Δá Á = árbevétel-változás hatása az árréstömegre Sz0 = bázisidőszak átlagos árrésszintje Σq1p1 = tárgyidőszaki árbevétel Σq0p0 = bázisidőszaki árbevétel

-sz0x(Σq0p0) Ahol: Δá Á = árbevétel-változás hatása az árréstömegre. Sz0 = bázisidőszak átlagos árrésszintje. Σq1p1 = tárgyidőszaki árbevétel. Σq0p0 = bázisidőszaki árbevétel.")

64

b) Az áruforgalom összetételének hatása az árrés összegére

A realizált árréstömeget alapvetően meghatározza a forgalom összetétele, eltolódása az alacsonyabb vagy a magasabb haszonkulcsú árucsoportok felé.

65

Összetétel-változás hatása = ha a megváltozott belső szerkezetű árréstömegből kivonjuk a változatlan belső szerkezetű árbevétel árrés tartalmát: Δá ö = Σq1p1sz0 - sz0 x Σq1p1

66

c) Árintézkedések árrésre gyakorolt hatása Δái = sz1xΣq1p1 - Σq1p1sz0 A vállalkozás árpolitikája elengedhetetlen az eredmény vizsgálata során. Legfontosabb területe az árdifferenciálás (eltérő árak érvényesítése)

.")

67

Az árdifferenciálás területei:

Időbeni árdifferenciálás (pl szezonvégi kiárusítás, bevezetési ár) Vevőnkénti árdifferenciálás (nagykereskedelmi vállalkozásoknál, célja a törzsvásárlói kör kialakítsa) Mennyiségi árdifferenciálás (rabattpolitika) Mennyiségi rabatt (egyszeri engedmény) Hűségrabatt (törzsvásárlók Forgalmi rabatt (bónuszszerződése) Beszerzési források megválasztása – közvetlen beszerzés – magasabb árrés.

Vevőnkénti árdifferenciálás (nagykereskedelmi vállalkozásoknál, célja a törzsvásárlói kör kialakítsa) Mennyiségi árdifferenciálás (rabattpolitika) Mennyiségi rabatt (egyszeri engedmény) Hűségrabatt (törzsvásárlók. Forgalmi rabatt (bónuszszerződése) Beszerzési források megválasztása – közvetlen beszerzés – magasabb árrés.")

68

7.5.3.3. A kereskedelmi vállalkozások költségei

Két fő csoportba sorolhatók: - Forgalomba hozatal költsége - általános költségek Forgalomba hozatal költségei - a kereskedelmi egységek foglalkoztatottainak bérköltsége és bérjárulékai - az adott kereskedelmi egységben használ tárgyi eszközök értékcsökkenési leírása

69

- a kereskedelmi egységek bérleti díja

- bérleti jogért fizetett (vagyoni értékű jog) összeg utáni értékcsökkenési leírás - a kereskedelmi egységek üzemeltetési költségei (fűtés, világítás stb.) - raktározási költségek - egy-egy termékhez közvetlenül hozzárendelhető költségek (bizományi, ügynöki díj, reklám)

összeg utáni értékcsökkenési leírás. - a kereskedelmi egységek üzemeltetési költségei (fűtés, világítás stb.) - raktározási költségek. - egy-egy termékhez közvetlenül hozzárendelhető költségek (bizományi, ügynöki díj, reklám)")

70

Általános költségek – központi irányítás költségei

A kereskedelmi vállalkozások esetében is jól hasznosítható a költségek állandó és változó költségekre bontása.

71

Az elvárt árrésszint és az állandó-változó költségarány ismeretében meghatározható a vállalkozás realizálandó minimális értékesítési forgalma: Fmin = Kfix /Árel-Krel Ahol: Fmin = az elérendő minimális forgalom Kfix = az állandó költségek összege Árel = az árrés a forgalom százalékában Krel = változó költségek a forg. százalékában

72

Mekkora forgalomnövekedéssel ellensúlyozható meghatározott átlagos árcsökkenés:

ΔF = ΔPx100/Árel –ΔP-Kv.rel Ahol ΔF = a forg. szükséges növelés százalékban, ΔP = az árak átlagos csökkenése Árel = árrés a forgalom százalékában Kv.rel= változó költségek a forg. százalékában

73

Az árak emelkedése mekkora forgalomcsökkenést képes ellensúlyozni :

ΔF = ΔPx100/Árel +ΔP-Kv.rel A forgalom növelése nem minden esetben valósítható meg a kívánt mértékben, ezért előtérbe kerül a relatív költségcsökkentés is.

Hasonló előadás

>")