Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Cash flow-kimutatás esettanulmány

Az esettanulmány ppt-s verziója dr. Róth József kidolgozása alapján készült

2

A CF-kimutatás összeállításának menete

© Veit A CF-kimutatás összeállításának menete „Adózás előtti eredmény” az Eredménykimutatásból (Később e kettő nem lesz egyenlő!) Közvetlen módszerrel összeállítható a Finanszírozási és Befektetési CF rész Az alapvetően közvetett módszeren alapuló Működési CF rész összeállítása (korrekciók kezelése)

Közvetlen módszerrel összeállítható a Finanszírozási és Befektetési CF rész. Az alapvetően közvetett módszeren alapuló Működési CF rész összeállítása (korrekciók kezelése)")

3

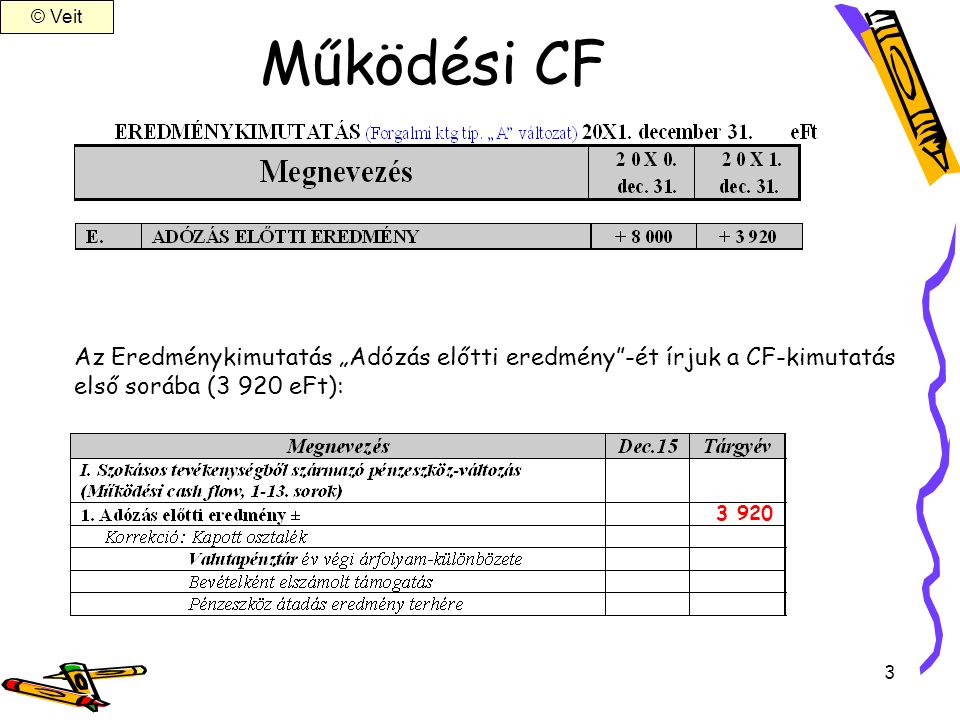

© Veit Működési CF Az Eredménykimutatás „Adózás előtti eredmény”-ét írjuk a CF-kimutatás első sorába (3 920 eFt): 3 920

4

Finanszírozási CF- hitel és kölcsön felvétel

© Veit Finanszírozási CF- hitel és kölcsön felvétel III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) 17. Részvénykibocsátás, tőkebevonás bevétele + Korrekció: Jegyzett., de … miatt 18. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele+ 19. Hitel és kölcsön felvétele + 1 100 Kiegészítő adat (4) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása + 21. Véglegesen kapott pénzeszköz + 22. Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése - 24. Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) 25. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – 26. Véglegesen átadott pénzeszköz – 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±

17. Részvénykibocsátás, tőkebevonás bevétele + Korrekció: Jegyzett., de … miatt. 18. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele+ 19. Hitel és kölcsön felvétele Kiegészítő adat (4) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása Véglegesen kapott pénzeszköz Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) 25. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – 26. Véglegesen átadott pénzeszköz – 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±")

5

Hitelfelvétel és törlesztés

© Veit Hitelfelvétel és törlesztés 19. Hitel és kölcsön felvétele + 1 100 Kiegészítő adat (4) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása + 21. Véglegesen kapott pénzeszköz + 22. Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése - 24. Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) (1 )– (3 800+2 700)= –4 188 25. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – Mivel van hitelfelvét, ehhez legalább törlesztés kell, így lesz az ÁV! 26. Véglegesen átadott pénzeszköz – 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±

20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása Véglegesen kapott pénzeszköz Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) ( )– ( )= – Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – Mivel van hitelfelvét, ehhez legalább törlesztés kell, így lesz az ÁV! 26. Véglegesen átadott pénzeszköz – 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±")

6

Részvénykibocsátás 1 100 - 250 +2 000 - 5 288

© Veit Részvénykibocsátás III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) 17. Részvénykibocsátás, tőkebevonás bevétele + +2 000 42 000–40 000 és kieg (5) Korrekció: Jegyzett., de … miatt - 250 18. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele+ 19. Hitel és kölcsön felvétele + 1 100 Kiegészítő adat (4) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása + 21. Véglegesen kapott pénzeszköz + 22. Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése - 24. Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) (1 )– (3 800+2 700)= –4 188

17. Részvénykibocsátás, tőkebevonás bevétele – és kieg (5) Korrekció: Jegyzett., de … miatt Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele+ 19. Hitel és kölcsön felvétele Kiegészítő adat (4) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása Véglegesen kapott pénzeszköz Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) ( )– ( )= –")

7

Pénzeszköz átadás eredmény terhére

© Veit Pénzeszköz átadás eredmény terhére I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) - 104 = 0 1. Adózás előtti eredmény ± Korrekció: Pénzeszköz átadás eredmény terhére 104 Kieg. adat (6) Korrekció oka: T. 8.Rendkívüli v. egyéb ráford. 104 K. 3.Pénzeszközök 2x 24. Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) (1 )– (3 800+2 700)= –4 188 25. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – 26. Véglegesen átadott pénzeszköz – – 104 Kieg. adat (6) 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±

= Adózás előtti eredmény ± Korrekció: Pénzeszköz átadás eredmény terhére Kieg. adat (6) Korrekció oka: T. 8.Rendkívüli v. egyéb ráford K. 3.Pénzeszközök x. 24. Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) ( )– ( )= – Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – 26. Véglegesen átadott pénzeszköz – – 104. Kieg. adat (6) 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±")

8

Finanszírozási CF 1 100 - 250 – 104 Kieg. adat (6) -2 542 +2 000

© Veit Finanszírozási CF III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) -2 542 17. Részvénykibocsátás, tőkebevonás bevétele + +2 000 42 000–40 000 és kieg (5) Korrekció: Jegyzett., de … miatt - 250 18. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele+ 19. Hitel és kölcsön felvétele + 1 100 Kiegészítő adat (4) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása + 21. Véglegesen kapott pénzeszköz + 22. Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése - 24. Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) (1 )– (3 800+2 700)= –4 188 25. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – 26. Véglegesen átadott pénzeszköz – – 104 Kieg. adat (6) 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±

Részvénykibocsátás, tőkebevonás bevétele – és kieg (5) Korrekció: Jegyzett., de … miatt Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele+ 19. Hitel és kölcsön felvétele Kiegészítő adat (4) 20. Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek törlesztése, megszüntetése, beváltása Véglegesen kapott pénzeszköz Részvénybevonás, tőkekivonás (tőkeleszállítás) – 23. Kötvény és hitelviszonyt megtestesítő értékpapír visszafizetése Hitel és kölcsön törlesztése, visszafizetése – (Hosszú+Rövid) ( )– ( )= – Hosszú lejáratra nyújtott kölcsönök és elhelyezett bankbetétek – 26. Véglegesen átadott pénzeszköz – – 104. Kieg. adat (6) 27. Alapítókkal szembeni, ill. egyéb hosszú lejár. kötelezettségek változása ±")

9

Finanszírozási CF –ellenőrzés

© Veit Finanszírozási CF –ellenőrzés 4. Saját tőke ÁV: – = + 850 J, de… 250 Ny Adó 720 JT 2 000 Ellenőrzés a forgalmi adatokból: – -250 – 720 – = + 850 Oszt 4 800 Ae. er Er.t 3 700 Lek.t Z Ért.t. 700

10

2x Befektetési CF + 140, + 140 Korrekció oka: T. 8.Egyéb ráfordítások

© Veit Befektetési CF I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény ± + 140 Korrekció: Kapott osztalék - 96 Erki: 206 – 14h) pont: 110 5. Befektetett eszközök értékesítésének eredménye ± - 140 Kieg. adat (4) Korrekció oka: T. 8.Egyéb ráfordítások K. 1. Befektetett eszköz T. 3.Pénzeszközök K. 9.Egyéb bevételek + 140, vagy Befektetett pénzügyi eszközök árfolyamkülönbözete 2x II. Befektetési tevékenységből származó pénzeszköz-változás (Bef. CF sorok) 14. Befektetett eszközök beszerzése – Kieg. adat (3) 15. Befektetett eszközök eladása + Kieg. adat (1) 5 140 16. Kapott osztalék, részesedés + 96 Erki: 206 – 14h) pont: 110

1. Adózás előtti eredmény ± Korrekció: Kapott osztalék Erki: 206 – 14h) pont: Befektetett eszközök értékesítésének eredménye ± Kieg. adat (4) Korrekció oka: T. 8.Egyéb ráfordítások. K. 1. Befektetett eszköz. T. 3.Pénzeszközök. K. 9.Egyéb bevételek , vagy Befektetett pénzügyi eszközök árfolyamkülönbözete. 2x. II. Befektetési tevékenységből származó pénzeszköz-változás (Bef. CF sorok) Befektetett eszközök beszerzése – Kieg. adat (3) 15. Befektetett eszközök eladása + Kieg. adat (1) Kapott osztalék, részesedés Erki: 206 – 14h) pont: 110.")

11

Befektetési CF - ellenőrzés

© Veit Befektetési CF - ellenőrzés 1. Befektetett eszközök ÁV: – = Ny Tsz. écs Besz Ért. kszé 5 000 Ellenőrzés a forgalmi adatokból: – 7500 – 5000 = Ért.h. 700 Z II. Befektetési tevékenységből származó pénzeszköz-változás (Bef. CF sorok) 14. Befektetett eszközök beszerzése – Kieg. adat (3) 15. Befektetett eszközök eladása + Kieg. adat (1) 5 140 16. Kapott osztalék, részesedés + 96 Erki: 206 – 14h) pont: 110

Befektetett eszközök beszerzése – Kieg. adat (3) 15. Befektetett eszközök eladása + Kieg. adat (1) Kapott osztalék, részesedés Erki: 206 – 14h) pont: 110.")

12

Működési CF - Mérleg adatok: F

© Veit Működési CF - Mérleg adatok: F I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény ± Korrekció: Kapott osztalék - 96 Valutapénztár év végi árfolyam-különbözete Bevételként elszámolt támogatás Pénzeszköz átadás eredmény terhére - 104 4. Céltartalék képzés és felhasználás különbözete ± 5. Befektetett eszközök értékesítésének eredménye ± - 140 6. Szállítói kötelezettség változása ± 10 020–13 500 7. Egyéb rövid lejáratú kötelezettség változása ± (1 380+12 056)–(0+9 000) 8. Passzív időbeli elhatárolások változása ± - 350 650–1 000

1. Adózás előtti eredmény ± Korrekció: Kapott osztalék Valutapénztár év végi árfolyam-különbözete. Bevételként elszámolt támogatás. Pénzeszköz átadás eredmény terhére Céltartalék képzés és felhasználás különbözete ± 5. Befektetett eszközök értékesítésének eredménye ± Szállítói kötelezettség változása ± – Egyéb rövid lejáratú kötelezettség változása ± ( )–( ) 8. Passzív időbeli elhatárolások változása ± –")

13

Működési CF - Mérleg adatok: E

© Veit Működési CF - Mérleg adatok: E I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény ± …………… - 96 9. Vevőkövetelés változása ± –(+)8 588 14 588–6 000 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± –(–)6 188 ( – 24800) – 8 588 – 322 = Korrekció: Anyagok ÉV miatt 11. Aktív időbeli elhatárolások változása ± –(–)514 1 086–1 600

1. Adózás előtti eredmény ± …………… Vevőkövetelés változása ± –(+) – Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± –(–) ( – 24800) – – 322 = Korrekció: Anyagok ÉV miatt. 11. Aktív időbeli elhatárolások változása ± –(–) –")

14

Működési CF-Eredménykimutatás

© Veit Működési CF-Eredménykimutatás I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény ± Korrekció: Kapott osztalék - 96 Valutapénztár év végi árfolyam-különbözete Bevételként elszámolt támogatás Pénzeszköz átadás eredmény terhére - 104 2. Elszámolt amortizáció + 3. Elszámolt értékvesztés és visszaírás ± + 100 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± -(-) 6188 ( – 24800) –8 588 – 322 = Korrekció: Anyagok ÉV miatt - 100 12. Fizetett, fizetendő adó (nyereség után) – 13. Fizetett, fizetendő osztalék, részesedés –

1. Adózás előtti eredmény ± Korrekció: Kapott osztalék Valutapénztár év végi árfolyam-különbözete. Bevételként elszámolt támogatás. Pénzeszköz átadás eredmény terhére Elszámolt amortizáció Elszámolt értékvesztés és visszaírás ± Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± -(-) ( – 24800) –8 588 – 322 = Korrekció: Anyagok ÉV miatt Fizetett, fizetendő adó (nyereség után) – 13. Fizetett, fizetendő osztalék, részesedés –")

15

Működési CF –2 + 7 500 + 100 -(-) 6188 - 100 - 720 - 4 800 © Veit

I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény ± Korrekció: Kapott osztalék - 96 Valutapénztár év végi árfolyam-különbözete –2 Árf. nyer,könyvelés Bevételként elszámolt támogatás Pénzeszköz átadás eredmény terhére - 104 2. Elszámolt amortizáció + 3. Elszámolt értékvesztés és visszaírás ± + 100 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± -(-) 6188 ( – 24800) –8 588 – 322 = Korrekció: Anyagok ÉV miatt - 100 12. Fizetett, fizetendő adó (nyereség után) – - 720 13. Fizetett, fizetendő osztalék, részesedés –

1. Adózás előtti eredmény ± Korrekció: Kapott osztalék Valutapénztár év végi árfolyam-különbözete. –2. Árf. nyer,könyvelés. Bevételként elszámolt támogatás. Pénzeszköz átadás eredmény terhére Elszámolt amortizáció Elszámolt értékvesztés és visszaírás ± Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± -(-) ( – 24800) –8 588 – 322 = Korrekció: Anyagok ÉV miatt Fizetett, fizetendő adó (nyereség után) – Fizetett, fizetendő osztalék, részesedés –")

16

Működési CF összefoglalás

© Veit Működési CF összefoglalás I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) 1. Adózás előtti eredmény ± Korrekció: Kapott osztalék - 96 Valutapénztár év végi árfolyam-különbözete - 2 Pénzeszköz átadás eredmény terhére + 104 2. Elszámolt amortizáció + 3. Elszámolt értékvesztés és visszaírás ± + 100 4. Céltartalék képzés és felhasználás különbözete ± 5. Befektetett eszközök értékesítésének eredménye ± - 140 6. Szállítói kötelezettség változása ± 7. Egyéb rövid lejáratú kötelezettség változása ± 8. Passzív időbeli elhatárolások változása ± - 350 9. Vevőkövetelés változása ± 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± Korrekció: Anyagok ÉV miatt - 100 11. Aktív időbeli elhatárolások változása ± + 514 12. Fizetett, fizetendő adó (nyereség után) – - 720 13. Fizetett, fizetendő osztalék, részesedés –

Adózás előtti eredmény ± Korrekció: Kapott osztalék Valutapénztár év végi árfolyam-különbözete Pénzeszköz átadás eredmény terhére Elszámolt amortizáció Elszámolt értékvesztés és visszaírás ± Céltartalék képzés és felhasználás különbözete ± 5. Befektetett eszközök értékesítésének eredménye ± Szállítói kötelezettség változása ± Egyéb rövid lejáratú kötelezettség változása ± Passzív időbeli elhatárolások változása ± Vevőkövetelés változása ± Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása ± Korrekció: Anyagok ÉV miatt Aktív időbeli elhatárolások változása ± Fizetett, fizetendő adó (nyereség után) – Fizetett, fizetendő osztalék, részesedés –")

17

© Veit CF összefoglalás I. Szokásos tevékenységből származó pénzeszköz-változás (Működési cash flow, sorok) II. Befektetési tevékenységből származó pénzeszköz-változás (Bef. CF sorok) III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) IV. Pénzeszközök változása (± I. ± II. ± III. sorok) ± 320 Korrekció devizás eszközök értékelése miatt + 2 Pénzeszközök változása a mérlegben 322

III. Pénzügyi műveletekből származó pénzeszköz-változás (Finanszírozási cash flow, sorok) IV. Pénzeszközök változása (± I. ± II. ± III. sorok) ± 320. Korrekció devizás eszközök értékelése miatt Pénzeszközök változása a mérlegben")

Hasonló előadás

BEFEKTETETT ESZKÖZÖK I. Immateriális javak>")