Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Országos Kereskedelmi Szövetség - Deloitte Adókonzultáció 2015. december 8.

2

Adópolitika 2016 Pankucsi Zoltán Nemzetgazdasági Minisztérium

3

Gazdaságpolitika Legfőbb célok: Pénzügyi, költségvetési stabilitás fenntartása, erősítése Növekedés fenntartása, fokozása, az értékteremtő, innovatív munka támogatása Államadósság-csökkentés, 3% alatti hiány, devizakitettség visszafogása

4

Adórendszer Változatlan irányok: Munkát terhelő adók csökkentése Fogyasztási-forgalmi adók szinten tartása HATÉKONYSÁG FOKOZÁSA Jogkövető magatartás elősegítése Feketegazdaság elleni fellépés

5

Feketegazdaság visszaszorítása Legutóbbi intézkedések Online pénztárgépek Bankkártyás fizetések ösztönzése Áfakulcs-csökkentés Gyakoribb áfabevallás Tételes áfa összesítő kiterjesztése Adóhatósági értesítés Elektronikus Közúti Áruforgalom Ellenőrző Rendszer

6

Főbb adóbevételek előirányzatának teljesülése

7

Főbb adóbevételek növekménye 2014-ben

8

Elfogadott módosítások Személyi jövedelemadó 16% 15% (120 Mrd Ft) Családi kedvezmény a 2 gyermekeseknél havi 2500 Ft-tal nő (15 Mrd Ft) Általános forgalmi adó 27 % 5% sertés tőkehúsok (25 Mrd Ft)

Családi kedvezmény a 2 gyermekeseknél havi 2500 Ft-tal nő (15 Mrd Ft) Általános forgalmi adó 27 % 5% sertés tőkehúsok (25 Mrd Ft)")

9

A Személyi jövedelemadó rendszer átalakítása Családi kedvezmények 2010-et megelőzően és most A családi kedvezmények alakulása Az szja családi kedvezmény összegének megoszlása gyermekszám szerint 2014-ben

10

Elfogadott módosítások Társasági adó Növekedési adóhitel (a gyorsan növekedő cégek likviditásának javítása) Bankadó Hitelezési aktivitáshoz kötött csökkentés T/7831. számú törvényjavaslat

11

Elfogadott módosítások Helyi iparűzési adó Háziorvosok kedvezménye Közműadó 5 év adómentesség új vezetékekre legalább 100 Mbps kapacitású hálózat-fejlesztésre

12

Elfogadott módosítások Szociális hozzájárulási adó Munkahelyvédelmi Akció kiterjesztése mezőgazdasági munkakörök 25 és 55 év közötti életkorban 50% kedvezmény 30-35 ezer ember 6 Mrd Ft

13

Munkahelyvédelmi kedvezmények alakulása a versenyszférában Kedvezmény összegeKedvezménnyel foglalkoztatottak létszámának megoszlása (2015. augusztus, 873 ezer fő)

.")

14

Számvitel - IFRS 2015. évi CLXXVIII. törvény a nemzetközi pénzügyi beszámolási standardok egyedi beszámolási célokra történő hazai alkalmazásának bevezetéséhez kapcsolódó, valamint egyes pénzügyi tárgyú törvények módosításáról

15

Számvitel - IFRS Vállalkozás típusa EU által befogadott IFRS-ek javasolt bevezetésének éve 201620172018 Hitelintézetek, továbbá a hitelintézetekkel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozások Kötelező Tőzsdén jegyzett vállalkozások + „koncessziós” társaságokVálaszthatóKötelező Szövetkezeti hitelintézet és a szövetkezeti hitelintézetek integrációjában résztvevő szövetkezeti hitelintézet és egyéb hitelintézet Szt. szerinti kisebb méretű hitelintézet Takarékbank Zrt. Magyar Export-Import Bank Zrt. VálaszthatóKötelező IFRS-ek szerint készített konszolidált pénzügyi kimutatásokba bevont vállalkozások anyavállalati döntés alapján Választható Biztosítók és egyéb pénzügyi vállalkozások Választható Könyvvizsgálatra kötelezett gazdasági társaságok Választható Külföldi székhelyű vállalkozások magyarországi fióktelepei, amennyiben mentesülnek a könyvvizsgálati kötelezettség alól Választható

16

Számvitel - IFRS Adózási megoldás Az áttérés első két évében havi adatszolgáltatás, valamint adóelőleg-minimum és minimumadó előírása Kimentési lehetőség

17

Adóváltozások 2015. évi CLXXXVII. törvény az adózás rendjéről szóló 2003. évi XCII. törvény és egyes adótörvények módosításáról

18

Adóváltozások Adózás rendje Jó adózó >< rossz adózó ellenőrzési határidők szankciók Áfa kiutalási határidők HIPA bevallás leadása a NAV-hoz

19

Adóváltozások Adózás rendje SZJA bevallás NAV általi elkészítése folyószámla-integráció értékhatár-változások folyószámla értesítő kerekítés: 100 Ft-ról 1000 Ft-ra Adóregisztráció szigorítása

20

Adóváltozások Jedlik Ányos Terv Mentes a regisztrációs adó, a visszterhes vagyonátruházási illeték, a gépjárműadó és a cégautóadó alól a tisztán elektromos gépkocsi, a külső töltésű hibrid elektromos gépkocsi (plug-in hibrid gépkocsi), a növelt hatótávolságú hibrid elektromos gépkocsi és nulla emissziós gépkocsi

, a növelt hatótávolságú hibrid elektromos gépkocsi és nulla emissziós gépkocsi")

21

Adóváltozások Fuvarozók versenyképességének javítása a helyi iparűzési adóból levonhatóvá válik a külföldi autópályák használatáért fizetendő útdíj és a belföldi autópályák használatáért fizetendő úthasználati díj 7,5%-a

22

Adóváltozások Fuvarozók versenyképességének javítása mentessé válnak a visszterhes vagyonátruházási illeték alól a haszonjárművek a nyergesvontatók és félpótkocsik esetén szerelvényadóztatás lép életbe

23

Adóváltozások K + F kedvezmény az iparűzési adóban Iparűzési adóalap csökkentés „szeszipari” NETÁ-val Előadó-művészek támogatása csoportmentességi kritériumok szerint átalakítva Baleseti adó

24

Adóváltozások T/7918. számú törvényjavaslat egyes törvényeknek a Nemzeti Adó- és Vámhivatal átalakításával, valamint a költségvetési tervezéssel és gazdálkodással kapcsolatos módosításáról

25

Adóváltozások NAV vezetés NGM államtitkár + helyettes államtitkárok Szervezet Integrált megyei igazgatóságok + Központi Irányítás

26

Adóváltozások Jogorvoslat Másodfok = Fellebbviteli Igazgatóság Rendkívüli jogorvoslat („harmadfok”) = Központi Irányítás Felügyeleti intézkedés („negyedfok”) = nemzetgazdasági miniszter (kizárólag hivatalból induló eljárás!)

= Központi Irányítás Felügyeleti intézkedés („negyedfok ) = nemzetgazdasági miniszter (kizárólag hivatalból induló eljárás!)")

27

Adóváltozások NETA kedvezmény az egészségügyi témájú programokra fordított kiadásokkal csökkenthető a NETA, legfeljebb 10%-os mértékben

28

Köszönöm a figyelmet!

29

29 Az Év Adótanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012, 2013, 2014 Az adózás rendjét érintő változások Adótörvény változások 2016 dr. Huszl Zsuzsanna

30

Az a cégjegyzékbe bejegyzett vagy áfa regisztrált adózó minősül megbízhatónak, amely az alábbi együttes feltételeknek megfelel: ‹legalább 3 éve folyamatosan működik / áfa-regisztrált adóalanynak minősül ‹a tárgyévben és az azt megelőző 5 évben az állami adóhatóság által a terhére megállapított összes adókülönbözet nem haladja meg a tárgyévre megállapított adóteljesítményének 3%-át, ‹a tárgyévben és az azt megelőző 5 évben az állami adóhatóság nem indított ellene végrehajtási eljárást, ‹ezen időintervallumon belül nem állt és nem áll csőd-, felszámolási, valamint kényszertörlési eljárás alatt, ‹nem rendelkezik 500 000 forintot meghaladó nettó adótartozással, ‹a tárgyévben és az azt megelőző 5t évben nem állt / áll adószámfelfüggesztés, vagy adószámtörlés, illetve fokozott adóhatósági felügyelet alatt, ‹a terhére az állami adó- és vámhatóság által kiszabott, a tárgyévet megelőző 2 évben esedékessé vált mulasztási bírság összege nem haladta meg a tárgyévre megállapított adóteljesítményének 1 %-át, ‹ nem minősül kockázatos adózónak. 30© 2015 Deloitte Magyarország Megbízható adózó

31

‹Az állami adó- és vámhatóság által végzett ellenőrzés nem haladhatja meg a 180 napot, ha ezen időtartamon belül folyamatosan megbízható adózó és együttműködik ‹A bejelentési, bevallási, adatszolgáltatási kötelezettség elmulasztása vagy hibás teljesítése esetén az állami adó- és vámhatóság mulasztási bírság kiszabása nélkül felhívja a teljesítésre, vagy javítására. Mulasztási bírság csak a felhívás eredménytelensége esetén, ‹A kiszabható mulasztási bírság és adóbírság felső határa – olyan mulasztások esetében, amelyek nem eredményezik a megbízható adózói minősítés elvesztését – egyéb feltételek teljesülése esetén 50%-kal kevesebb, mint az általános szabályok szerint megállapított mérték, ‹évente egy alkalommal legfeljebb 12 havi pótlékmentes részletfizetési kedvezményt engedélyez az állami adó- és vámhatóság a 10 000 forint vagy azt meghaladó, de legfeljebb 500 000 forint összegű tartozására. Negyedévente elektronikus felhívás, ‹2017. január 1-jétől a megbízható adózók általános forgalmi adó kiutalás iránti kérelmét az adóhatóság 45 napon belül teljesíti, míg 2018. január 1- jétől 30 napon belül. 31© 2015 Deloitte Magyarország Megbízható adózók pozitív elbírálásban részesülése

32

A felszámolás, végelszámolás, kényszertörlési eljárás alatt nem álló cégjegyzékbe bejegyzett adózó, vagy áfa regisztrált adóalany kockázatos adózónak minősül, amennyiben az alábbi négy feltétel valamelyike teljesül: ‹2016. január 1-jét követően jogerőre emelkedett határozat alapján szerepel a nagy összegű adóhiánnyal rendelkező adózók közzétételi listáján, ‹2016. január 1-jét követően esedékessé vált adótartozás miatt szerepel a nagy összegű adótartozással rendelkező adózók közzétételi listáján, ‹2016. január 1-jét követően elkövetett mulasztás miatt szerepel a be nem jelentett alkalmazottat foglalkoztató adózók közzétételi listáján, ‹egy éven belül állami adó- és vámhatóság ismételt üzletlezárás intézkedést alkalmazott vele szemben és az ismételt üzletlezárást megalapozó mulasztást 2016. január 1-jét követően követte el. 32© 2015 Deloitte Magyarország Kockázatos adózó

33

‹Az okot adó feltétel bekövetkezésétől számított 1 évig minősül kockázatos adózónak, kivéve, ha az adóhiányt, adótartozást megfizeti. (következő negyedéves minősítéskor megszüntetésre kerül kockázatos státusza), ‹Az általa visszaigényelt általános forgalmi adó kiutalási határideje az általános szabályok szerinti 75 nap lesz valamennyi esetben, ‹Az ellenőrzési határidő 60 nappal meghosszabbodik, ha az adózó az ellenőrzés alá vont időszakban, az ellenőrzés alatt, vagy ezek egy részében kockázatos adózónak minősül, ‹A késedelmi pótlék megállapítása időpontjában kockázatosnak minősülő adózót terhelő, a feltárt adókülönbözet (jelenleg adóhiány) után felszámított késedelmi pótlék mértéke minden naptári nap után a felszámítás időpontjában érvényes jegybanki alapkamat ötszörösének (jelenleg kétszeresének) 365-öd része, illetve az esedékesség napjánál későbbi időpont nem állapítható meg a pótlékfizetés kezdő napjaként, ‹Adóbírság és mulasztási bírság kiszabását nem mellőzheti az állami adó- és vámhatóság, valamint a kiszabható legkisebb bírság mértéke az általános szabályok szerint kiszabható bírság felső határának 50 százaléka, ‹A mulasztási bírság esetében pedig az általános szabályok szerint kiszabható mulasztási bírság felső határának 150 százaléka. 33© 2015 Deloitte Magyarország A kockázatos adózók szigorúbb elbírálása

, ‹Az általa visszaigényelt általános forgalmi adó kiutalási határideje az általános szabályok szerinti 75 nap lesz valamennyi esetben, ‹Az ellenőrzési határidő 60 nappal meghosszabbodik, ha az adózó az ellenőrzés alá vont időszakban, az ellenőrzés alatt, vagy ezek egy részében kockázatos adózónak minősül, ‹A késedelmi pótlék megállapítása időpontjában kockázatosnak minősülő adózót terhelő, a feltárt adókülönbözet (jelenleg adóhiány) után felszámított késedelmi pótlék mértéke minden naptári nap után a felszámítás időpontjában érvényes jegybanki alapkamat ötszörösének (jelenleg kétszeresének) 365-öd része, illetve az esedékesség napjánál későbbi időpont nem állapítható meg a pótlékfizetés kezdő napjaként, ‹Adóbírság és mulasztási bírság kiszabását nem mellőzheti az állami adó- és vámhatóság, valamint a kiszabható legkisebb bírság mértéke az általános szabályok szerint kiszabható bírság felső határának 50 százaléka, ‹A mulasztási bírság esetében pedig az általános szabályok szerint kiszabható mulasztási bírság felső határának 150 százaléka. 33© 2015 Deloitte Magyarország A kockázatos adózók szigorúbb elbírálása.")

34

34© 2015 Deloitte Magyarország Képviseleti szabályok bővülnek Eljárás felfüggesztése ‹Megbízott képviselőként eljáró jövedéki ügyintézők adóhatóság, valamint a szakminisztérium előtt jövedéki tárgyú hatósági ügyekben eljárhatnak ‹Ha az ügy érdemi eldöntése olyan kérdés előzetes elbírálásától függ, amelyben az eljárás más szerv hatáskörébe tartozik, vagy ugyanannak az adóhatóságnak az adott üggyel szorosan összefüggő más hatósági döntése nélkül megalapozottan nem dönthető el, ‹Kérelemre indult eljárás felfüggesztését indokolt esetben egy alkalommal az adózó is kérheti.

35

‹A köztartozásmentes adózói adatbázisba történő felvétel kérelmezésekor a köztartozás mentességre vonatkozó jogszabályi feltételeknek a kérelmező vonatkozásában a felvételre irányuló kérelem benyújtása hónapjának utolsó napján kell teljesülniük ‹Lehetőség van továbbá a köztartozásmentes adózói adatbázisból történő törlés esetén észrevétel megtételére 35© 2015 Deloitte Magyarország ‹Saját kézbesítő útján történő kézbesítés megkísérlésének napján akkor is kézbesítettnek kell tekinteni az iratot, ha az adózó, vagy a postai átvételre jogosult személy az átvételt megtagadta Köztartozásmentes adatbázis Saját kézbesítő útján történő kézbesítés

36

Ellenőrzést érintő módosítások 36© 2015 Deloitte Magyarország

37

37 Art-ban szereplő ellenőrzést érintő módosítások EKAER ellenőrzés Végelszámolás esetén csak a kockázatos adózók tekintetében lesz kötelező az ellenőrzés lefolytatása. Ha a közúti fuvarozást végző személynél lefolytatott ellenőrzés során jogszabálysértés nem kerül megállapításra, úgy kizárólag abban az esetben kerül sor jegyzőkönyv felvételére, ha azt az érintett kifejezetten kéri. FONTOS, hogy: ›az ő esetükben a minősítésből fakadó súlyosabb jogkövetkezményeket az eljárás alatt nem kell alkalmazni. ›ha az eljárás az adózó jogutód nélküli megszűnése nélkül zárul, a kockázatos minősítés jogkövetkezményeit ismét alkalmazni kell azzal, hogy az 1 éves időtartamba a felszámolás, végelszámolás, kényszertörlési eljárás ideje nem számít bele. Bevallás utólagos ellenőrzésének időtartama cégbejegyzésre nem kötelezett adózó esetén nem haladhatja meg a 180 napot, amennyiben az adózó eleget tesz együttműködési kötelezettségének

38

38© 2015 Deloitte Magyarország ‹Az Áfa tv. 168/A. § (1) bekezdése alapján a számla kibocsátásának időpontjától a számla megőrzésére vonatkozó időszak végéig biztosítani kell: o a számla eredetének hitelességét o adattartalma sértetlenségét o olvashatóságát ‹A fenti követelményeknek bármely olyan üzleti ellenőrzési eljárással eleget lehet tenni, amely a számla és a termékértékesítés vagy a szolgáltatásnyújtás között megbízható ellenőrzési nyomvonalat biztosít [Áfa tv. 168/A. § (2) bekezdés] ‹Sajátosságaihoz igazodóan az adóalany maga alakítja ki, módszerét maga választja meg, azonban annak alapvetően végig kell kísérnie az egész ügyletet, a számlakibocsátóval való kapcsolatfelvételtől, a megrendeléstől, a teljesítésen át a pénzügyi rendezésig 3010/2015. útmutató az áfa levonási jog érvényesíthetőségének szempontjai az ellenőrzés során Kötelező üzleti ellenőrzési eljárás

bekezdése alapján a számla kibocsátásának időpontjától a számla megőrzésére vonatkozó időszak végéig biztosítani kell: o a számla eredetének hitelességét o adattartalma sértetlenségét o olvashatóságát ‹A fenti követelményeknek bármely olyan üzleti ellenőrzési eljárással eleget lehet tenni, amely a számla és a termékértékesítés vagy a szolgáltatásnyújtás között megbízható ellenőrzési nyomvonalat biztosít [Áfa tv. 168/A. § (2) bekezdés] ‹Sajátosságaihoz igazodóan az adóalany maga alakítja ki, módszerét maga választja meg, azonban annak alapvetően végig kell kísérnie az egész ügyletet, a számlakibocsátóval való kapcsolatfelvételtől, a megrendeléstől, a teljesítésen át a pénzügyi rendezésig 3010/2015. útmutató az áfa levonási jog érvényesíthetőségének szempontjai az ellenőrzés során Kötelező üzleti ellenőrzési eljárás.")

39

‹Ekkor az adóhatóság felhívja az adóalanyt a számla hibájának a kijavíttatására, illetve a hiányok pótoltatására ‹Amennyiben az adóalany a valós adatok alapján az Áfa tv. rendelkezéseinek megfelelően módosított számlát az eljárás során, és az adóhatóság határozatának jogerőssé válásáig bemutatja, az adólevonási joga az adólevonási jog keletkezésének adó-megállapítási időszakára, illetve az azt követő adó-megállapítási időszakra vonatkozóan sem korlátozható ‹Az adóhatóság a levonási jog gyakorlását a hibás számla teljes adótartalmára vonatkozóan megtagadhatja, amennyiben a számla korrigálására nem kerül sor 39© 2015 Deloitte Magyarország Számlamódosítás – ellenőrzés során Amennyiben ellenőrzés megállapításai alapján a gazdasági esemény a számlában foglaltak szerint megtörtént, DE: a számla az Áfa tv. által előírt, kötelezően szerepeltetendő adatok valamelyikét nem vagy helytelenül tartalmazza

40

Amennyiben az ügylet teljesítési időpontja hibásan kerül feltüntetésre a számlán és emiatt a gazdasági esemény valós teljesítési időpontja és a feltüntetett teljesítési időpont egymástól eltér, a tényleges teljesítés időpontja az irányadó Függetlenül attól, hogy a téves teljesítési időpont a valós teljesítési időpont adó- megállapítási időszakával azonos időszakra, vagy azt megelőző időszakra esik-e, a levonási jog gyakorlásához szükséges a számla módosítása A teljesítési időpont helyes feltüntetése, a számlamódosítás megtörténte esetén a levonási jog legkorábban a keletkezése szerinti adó-megállapítási időszakban gyakorolható Amennyiben a téves teljesítési időpont a valósat megelőző adó-megállapítási időszakba esett, az adólevonási jog gyakorlásának jogosulatlanságát a tényleges teljesítési időpont szerinti adó-megállapítási időszakot megelőző időszak(ok)ra vonatkozóan megállapítja az adóhatóság de a szankciók kiszabása során értékeli A teljesítési időpont hibás feltüntetése 40© 2015 Deloitte Magyarország

ra vonatkozóan megállapítja az adóhatóság de a szankciók kiszabása során értékeli A teljesítési időpont hibás feltüntetése 40© 2015 Deloitte Magyarország")

41

Akkor is így kell eljárni, ha a korábban befogadott számlát a számlakibocsátó a határozat jogerőre emelkedését követően módosítja. FELTÉTEL: az adóalany a korábbi ellenőrzés során mindent megtett annak érdekében, hogy az ellenőrzés alatt beszerezze a számlát módosító bizonylatot, de önhibáján kívül nem állt, nem állhatott rendelkezésére az említett dokumentum Ismételt ellenőrzés 41© 2015 Deloitte Magyarország Az adóalanynak lehetősége van az ellenőrzés megismétlését kérni a jogerőre emelkedést követően

42

HONNAN ÉRTESÜLHET AZ ADÓALANY A LEHETSÉGES KOCKÁZATOKRÓL? ›az adóhatóságtól ›más hatóságoktól származó tájékoztatásokból, ami ugyanakkor nem jelenti egyben azt, hogy a tájékoztatást átvevő adóalany adólevonási joga minden további bizonyítás nélkül megtagadható ›az adóalanyt érintő ellenőrzések során az egyes partnereire vonatkozóan lefolytatott kapcsolódó vizsgálatoknak az adóalany tudomására hozott eredményéből ›az érintett szektor adókijátszással való kiemelt fertőzöttségével kapcsolatos sajtóhírekből ›normál üzletmenettől eltérő ügyeleteket tapasztal az érintett szektorban, ahol az eltérések mögött nincsenek üzleti megfontolások, magyarázatuk egyedül az áfa kijátszása lehet ›ellenőrizze a lekérdezhető adatokat (leendő partner adószámának érvényességét, rendelkezik-e és szám szerint mennyi alkalmazottal, rendelkezik-e közösségi adószámmal, 180 napon túli, illetve jelentős összegű adótartozással, végrehajtási eljárás van-e folyamatban vele szemben, foglalkoztatott-e be nem jelentett alkalmazottat, a köztartozásmentes adózók adatbázisában szerepel-e, vagy minősített adózónak minősül-e) Az adókijátszásra vonatkozó adóalanyi tudattartalom 42© 2015 Deloitte Magyarország Döntő körülmény, hogy az ügylet időpontjában az adóalany tudatában lehetett-e az adókijátszás kockázatának.

Az adókijátszásra vonatkozó adóalanyi tudattartalom 42© 2015 Deloitte Magyarország Döntő körülmény, hogy az ügylet időpontjában az adóalany tudatában lehetett-e az adókijátszás kockázatának..")

43

Amennyiben az adókijátszás gyanújára utaló körülmények merülnek fel, a következők ellenőrzése is szükséges Az adókijátszás gyanúja 43© 2015 Deloitte Magyarország ›a számla kibocsátója rendelkezik-e a szóban forgó termékekkel, ›képes-e azok szállítására, ›áfa bevallási és fizetési kötelezettségének eleget tesz-e, ›a munkavégzés helyén dolgozó munkavállalók a számlakibocsátóval jogviszonyban állnak-e, ›a számlakibocsátó bejelentette-e a munkavállalókat, illetve erre vonatkozóan rendelkezik-e iratokkal ›meggyőződjön arról, kivel köt szerződést (törvényes képviselővel, meghatalmazottal) ›a munkát elvégző személyéről, szaktudásáról meggyőződjön, különösen akkor, ha a teljesítés különleges szakértelmet kíván, vagy bizalmi jellegű, ›szállító megbízhatóságát is figyelembe vegye ›győződjön meg az üzleti partner szerződésszerű teljesítéséről (leszállított termék, teljesített szolgáltatás mennyiségéről, minőségéről, a szállítás közben esetlegesen keletkezett sérülésekről)

›a munkát elvégző személyéről, szaktudásáról meggyőződjön, különösen akkor, ha a teljesítés különleges szakértelmet kíván, vagy bizalmi jellegű, ›szállító megbízhatóságát is figyelembe vegye ›győződjön meg az üzleti partner szerződésszerű teljesítéséről (leszállított termék, teljesített szolgáltatás mennyiségéről, minőségéről, a szállítás közben esetlegesen keletkezett sérülésekről)")

44

44 Az Év Adótanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012, 2013, 2014 Kedvezmények, díjak elszámolásával összefüggő kérdések Tancsa Zoltán

45

Szolgáltatásnyújtás ellenértéke Fizetett díjak csoportosítása Típusai 45© 2014 Deloitte Üzleti Akadémia Ténylegesen, mérhetően végez a szolgáltatás nyújtója valamilyen tevékenységet a díj ellenében Sok elhatárolási kérdés „Polcpénz”, boltnyitási támogatás, szállítói listára történő felvétel, stb. (2015. márciusi GVH döntés) azonnali – utólagos pénzbeli – természetbeli kétszereplős – többszereplős törvényben nevesített esetek (adóalap-csökkentő – adóalapot nem érintő) pénzhelyettesítő eszközök, utalványok, pontgyűjtő akciók specialitásai, stb. Speciális „árengedmény” az áfa rendszerében

azonnali – utólagos pénzbeli – természetbeli kétszereplős – többszereplős törvényben nevesített esetek (adóalap-csökkentő – adóalapot nem érintő) pénzhelyettesítő eszközök, utalványok, pontgyűjtő akciók specialitásai, stb. Speciális „árengedmény az áfa rendszerében.")

46

Azonnali: a számlát eleve a csökkentett összegről állítják ki, de az árengedmény összegét szerepeltetni kell Utólagos: az árengedményt utólagos számlahelyesbítéssel érvényesítik. Önellenőrzés nélkül elszámolás, ha megfelel a törvényi feltételeknek. Mindig választható az adóalap-csökkentés, de annak feltétele a számla-korrekció. Adóalap-csökkentő árengedmények 1)Skontó (71. § (1) bekezdés a) pont) – határidő előtti fizetéshez ellenérték-csökkenés kapcsolódik Azonnali: a számlát eleve a csökkentett összegről állítják ki, ha azonban nincs korábbi fizetés, önellenőrzéssel kell a számlahelyesbítést elvégezni és visszafizetni az adót Utólagos: az adóalany döntésétől függ a számlakorrekció – ilyenkor önellenőrzés nélküli adóalap-csökkentés. De: áfá-t és számlát nem érintő tételként is elszámolható. Nem szükséges az üzletpolitikai célnak való megfelelés Árengedmények rendszere

Skontó (71. § (1) bekezdés a) pont) – határidő előtti fizetéshez ellenérték-csökkenés kapcsolódik Azonnali: a számlát eleve a csökkentett összegről állítják ki, ha azonban nincs korábbi fizetés, önellenőrzéssel kell a számlahelyesbítést elvégezni és visszafizetni az adót Utólagos: az adóalany döntésétől függ a számlakorrekció – ilyenkor önellenőrzés nélküli adóalap-csökkentés. De: áfá-t és számlát nem érintő tételként is elszámolható. Nem szükséges az üzletpolitikai célnak való megfelelés Árengedmények rendszere.")

47

2) Értékesített termék, szolgáltatás mennyiségéhez kapcsolódó árengedmény Lehet pénzbeni és természetbeni Elvileg nem feltétel az üzletpolitikai cél! (új álláspont) – a minden érintett számára azonos feltételeket ezért nem kell teljesíteni A fentiek miatt vitatható a további két követelmény: −Érték-megfelelőség – az értékesített termék étékét nem haladhatja meg az arra tekintettel adott árengedmény (ingyen adott termék) értéke −Az árengedmény feltételeit rögzíteni kell Az árengedmény nem előzheti meg az értékesített termékeket, amikre tekintettel adják Azonnali: a teljesítésig adott – a mennyiség elérését követően nem számla- helyesbítéssel az előzőekből, hanem a következő ügyletek ellenértékéből – azokat eleve csökkentett összegről Utólagos: valamennyi előző számlát helyesbíteni kell – elfogadható a csoportos számla-helyesbítés is Adóalap-csökkentő árengedmények (folyt.) Árengedmények rendszere

– a minden érintett számára azonos feltételeket ezért nem kell teljesíteni A fentiek miatt vitatható a további két követelmény: −Érték-megfelelőség – az értékesített termék étékét nem haladhatja meg az arra tekintettel adott árengedmény (ingyen adott termék) értéke −Az árengedmény feltételeit rögzíteni kell Az árengedmény nem előzheti meg az értékesített termékeket, amikre tekintettel adják Azonnali: a teljesítésig adott – a mennyiség elérését követően nem számla- helyesbítéssel az előzőekből, hanem a következő ügyletek ellenértékéből – azokat eleve csökkentett összegről Utólagos: valamennyi előző számlát helyesbíteni kell – elfogadható a csoportos számla-helyesbítés is Adóalap-csökkentő árengedmények (folyt.) Árengedmények rendszere.")

48

© 2014 Deloitte Üzleti Akadémia48 3) Egyéb, üzletpolitikai célú árengedmény −Minden érintett számára azonos feltételek – érintettségi csoportok képzése, csak a feltételnek kell azonosnak lenni, az összegnek nem −Egyedi ármegállapítás nem árengedmény, azt szabad −Előre kell rögzíteni az összegét vagy a feltételrendszert (üzletszabályzatban, megállapodásban, akció meghirdetésében) 4) Természetbeni árengedmény −Üzletpolitikai célnak meg kell felelni −Ki kell számlázni az ingyenes ügyletet is! −Azonnali és utólagos is lehet −Utólagos csak számla-helyesbítéssel −Három-szereplős árengedményi konstrukciók – magyar joggyakorlat nem fogadja el – l. Elida Gibbs EB-ítélet

49

Árengedmények rendszere Utólagos árengedmény számlázása © 2014 Deloitte Üzleti Akadémia49 Számlával egy tekintet alá eső okirat Hivatkozni kell valamennyi eredeti számlára, csoportosan lehet A módosítás természetét (gazdasági eseményt feltüntetni) Önellenőrzés nélküli elszámolás

Önellenőrzés nélküli elszámolás")

50

Három-/többszereplős pénzbeli árengedmény Árengedmények rendszere © 2014 Deloitte Üzleti Akadémia50 Új lehetőség az áfa-törvényben (2014. január 1-től) – utólagos pénzbeli árengedmény −korábbi konkrét teljesítéshez kell kapcsolódnia −a visszatérítendő összeg kisebb, mint az alapügylet mennyiségi adatának és az adott vásárlásösztönzési program keretében, bármely adóalap csökkentésre jogosító ügylet (a Társaság értékesítése a nagykereskedő részére) vonatkozásában az értékesített termék, nyújtott szolgáltatás legalacsonyabb, adóval növelt egységárának szorzataként adódó összeg −feltételeit részletesen rögzíteni kell és előre meg kell hirdetni −a Társaság rendelkeznie kell a pénzvisszafizetésre jogosult (azaz a Harmadik fél) nevére szóló, a pénzvisszatérítésre jogosító ügylet teljesítését tanúsító számla másolati példányával – amely igazolja, hogy az adott ügylet belföldön teljesített adóköteles ügylet −a Társaság rendelkeznie kell a pénz átutalásáról vagy a készpénz kifizetéséről szóló bizonylattal, amely egyértelműen bizonyítja, hogy a pénzt visszatérítő Társaság az adott összeget megtérítette −Az adóalap csökkentésének érvényesítése nem jár együtt számlamódosítási kötelezettséggel. Az alapügyletet tanúsító számlák másolati példánya és a Bizonylatok együttesen képzik az adóalap csökkentésének dokumentumát −A visszatérített összeget úgy kell tekinteni, mint amely az adó összegét is tartalmazza. A Társaság az adóalap és az adó utólagos csökkenését abban az időszakban jogosult figyelembe venni, amelyben a Harmadik félnek a pénzt visszatéríti

– utólagos pénzbeli árengedmény −korábbi konkrét teljesítéshez kell kapcsolódnia −a visszatérítendő összeg kisebb, mint az alapügylet mennyiségi adatának és az adott vásárlásösztönzési program keretében, bármely adóalap csökkentésre jogosító ügylet (a Társaság értékesítése a nagykereskedő részére) vonatkozásában az értékesített termék, nyújtott szolgáltatás legalacsonyabb, adóval növelt egységárának szorzataként adódó összeg −feltételeit részletesen rögzíteni kell és előre meg kell hirdetni −a Társaság rendelkeznie kell a pénzvisszafizetésre jogosult (azaz a Harmadik fél) nevére szóló, a pénzvisszatérítésre jogosító ügylet teljesítését tanúsító számla másolati példányával – amely igazolja, hogy az adott ügylet belföldön teljesített adóköteles ügylet −a Társaság rendelkeznie kell a pénz átutalásáról vagy a készpénz kifizetéséről szóló bizonylattal, amely egyértelműen bizonyítja, hogy a pénzt visszatérítő Társaság az adott összeget megtérítette −Az adóalap csökkentésének érvényesítése nem jár együtt számlamódosítási kötelezettséggel. Az alapügyletet tanúsító számlák másolati példánya és a Bizonylatok együttesen képzik az adóalap csökkentésének dokumentumát −A visszatérített összeget úgy kell tekinteni, mint amely az adó összegét is tartalmazza. A Társaság az adóalap és az adó utólagos csökkenését abban az időszakban jogosult figyelembe venni, amelyben a Harmadik félnek a pénzt visszatéríti.")

51

Áruminta, kis értékű ajándék © 2014 Deloitte Üzleti Akadémia51 Főszabály szerint a termékek ingyenes átadása adóköteles ügylet Az áfa-törvényben kivételként nevesítve szerepel (11. § (3) bekezdés): Áruminta (259. § 3. pont – a képviselt terméknek kisebb és jellemző része vagy mennyisége, amelyet kizárólag a képviselt termék bemutatásának céljára adnak, és amely fizikai állapotánál, vagyoni értékénél fogva más cél elérésére nem is alkalmas) – buktatói: termék kisebb, de jellemző része / csak kipróbálásra alkalmas (de C ‑ 581/08 – EMI-ügy) Kis értékű ajándék (259. § 9. pont – a juttatott vagyoni előny értéke nem haladja meg az 5000 forintnak megfelelő pénzösszeget, amelyet a termék átengedéskori - adót is tartalmazó - szokásos piaci árának alapulvételével kell megállapítani) – csak vállalkozási célból!

bekezdés): Áruminta (259. § 3. pont – a képviselt terméknek kisebb és jellemző része vagy mennyisége, amelyet kizárólag a képviselt termék bemutatásának céljára adnak, és amely fizikai állapotánál, vagyoni értékénél fogva más cél elérésére nem is alkalmas) – buktatói: termék kisebb, de jellemző része / csak kipróbálásra alkalmas (de C ‑ 581/08 – EMI-ügy) Kis értékű ajándék (259. § 9. pont – a juttatott vagyoni előny értéke nem haladja meg az 5000 forintnak megfelelő pénzösszeget, amelyet a termék átengedéskori - adót is tartalmazó - szokásos piaci árának alapulvételével kell megállapítani) – csak vállalkozási célból!.")

52

Pont- és kuponakciók © 2014 Deloitte Üzleti Akadémia52 Pénzhelyettesítő eszköz (259. § 15. pont: utalvány, egyéb fizetési megbízás vagy ígérvény - ide nem értve a pénzt és a készpénz-helyettesítő fizetési eszközt -, ha azzal a kötelezett pénztartozást térít meg, feltéve, hogy annak jogosult általi elfogadásával a jogosult eredeti pénzkövetelése a kötelezettel szemben megszűnik). A pénzhelyettesítő és az árengedményre jogosító igazolás elhatárolása Többcélú – egycélú utalványok elhatárolása Az adózási pont eltérő lehet Többszereplős pontgyűjtő-akciók hatósági megítélése nem megnyugtató

. A pénzhelyettesítő és az árengedményre jogosító igazolás elhatárolása Többcélú – egycélú utalványok elhatárolása Az adózási pont eltérő lehet Többszereplős pontgyűjtő-akciók hatósági megítélése nem megnyugtató.")

53

53 Az Év Adótanácsadó Cége Közép-Európában International Tax Review European Tax Awards 2012, 2013, 2014 András Tünde IFRS beszámolás Adózási megfontolások

54

Háttér és garanciális szabályok 54© 2015 Deloitte Üzleti Akadémia

55

Adózással kapcsolatos megfontolások 55© 2015 Deloitte Üzleti Akadémia Elvárások Semlegesség elve: NE legyen lényeges eltérés az adófizetési kötelezettségekben időzítésben és/vagy összegszerűségben Ésszerű nyilvántartási kötelezettség: az IFRS szerinti beszámolás ne jelentsen többlet adminisztrációs terhet a vállalkozásoknak Tervezhetőség: az áttérésből fakadó adófizetési kötelezettségek változásának követése

56

Garanciális szabályok áttérés esetén 56© 2015 Deloitte Üzleti Akadémia 01 GARANCIA Adóelőleg-minimum: Alsó korlát mindkét adónemben legalább az áttérést megelőző év adófizetési kötelezettségének összegében Adóelőleg mérséklésnek nincs helye Adókötelezettség-minimum: Alsó korlát mindkét adónemben két adóév vonatkozásában Kérelem előterjesztésének lehetősége a Sztv. szerinti szabályok alkalmazására az adófizetés megállapítására 0202 ADATSZOLGÁLTATÁS Adatszolgáltatás Áttérést megelőző év vonatkozásában nettó árbevétel összetevőiről és azok változásáról IFRS beszámolás szerinti társasági adókötelezettség Áttérési különbözet miatti korrekciós tétel, saját tőke változása. Áttérés adóévében és a követő adóévben negyedéves adatszolgáltatás a társasági adófizetési kötelezettség várható összetevőivel kapcsolatban Az adófizetési kötelezettség és az adóelőleg összegébe beépíthető biztosítékok Adatszolgáltatási kötelezettség

57

Garanciális szabályok áttérés esetén Adóelőleg minimum 57© 2015 Deloitte Üzleti Akadémia 2017.01.01. 2016.01.01. 2018.01.01. FY16 – Áttérés adóéve FY17 – Áttérés követő adóév FY18 – Áttérést követő 2. adóév 2019.01.01. FY16 bevalláson alapuló adóelőleg Ha az áttérés adóévéről (FY16) szóló adóbevallásban IFRS szabályok alapján meghatározott adóelőleg összege nem éri el az áttérés adóévét megelőző adóév (FY15) fizetendő adóját, akkor az előlegeket a megelőző adóév (FY15) fizetendő adója alapján kell meghatározni. FY15 bevalláson alapuló adóelőleg

szóló adóbevallásban IFRS szabályok alapján meghatározott adóelőleg összege nem éri el az áttérés adóévét megelőző adóév (FY15) fizetendő adóját, akkor az előlegeket a megelőző adóév (FY15) fizetendő adója alapján kell meghatározni. FY15 bevalláson alapuló adóelőleg.")

58

Adóalapra vonatkozó garanciális szabályok © 2015 Deloitte Üzleti Akadémia58 2016.01.01. 2015.01.01. 2017.01.01. FY15 – Összehasonlító időszak FY16 – Áttérés adóéve FY17 – Áttérést követő adóév FY15 adóalap = 100 FY16 adóalap = 90 2018.01.01. FY17 adóalap = 80 FY16 adóalap = FY15 adóalap = 100 IFRS-re vonatkozó speciális szabályokkal FY16 adóalap = FY15 adóalap = 100 FY16 adóalap = FY16 HAS adóalap +/- egyszeri korrekciók = 95 Általános szabályok, HAS számok alapján Speciális Csak kérelemre! FY17 adóalap = FY17 HAS adóalap +/- egyszeri korrekciók = 105 Speciális Áttérési különbözet miatti korrekció alkalmazása a speciális esetekben is!

59

59© 2015 Deloitte Üzleti Akadémia Általános elvek IFRS szerint adózókra speciális szabályok vonatkoznak Az adóztatás időbeli eltérései, áttérés egyszeri adóhatása a Társaság cash flow pozícióját érinti. Számviteli politikai döntéseknek hatása lehet az adófizetési kötelezettségre Nem lehet beszámolóval összeegyeztetni, mélyebb analitikából nyerhetőek csak ki az egyes tételek Bizonyos esetekben külön nyilvántartások kellenek majd adókötelezettség teljesítéséhez Adóalap értelemszerűen nem lesz ugyanaz IFRS beszámolásra átállás adózási vonatkozásai

60

HIPA 60© 2015 Deloitte Üzleti Akadémia

61

HIPA 61© 2015 Deloitte Üzleti Akadémia Egyszerűsített adóalap levezetés +Nettó árbevétel +Bevétel +/-Korrekciós tételek -ELÁBÉ +Kereskedelmi áru értékesítéskori KSZÉ +/-Korrekciós tételek -Anyagköltség +Anyag felhasználáskori KSZÉ +/-Korrekciós tételek -Közvetített szolgáltatás, alvállalkozói teljesítmény - Alapkutatás, alkalmazott kutatás, kísérleti fejlesztés adóévben elszámolt közvetlen költségével +/ - Áttéréssel kapcsolatos egyszeri korrekciók Folytatódó és megszűnt tevékenységek tételei egyaránt! Korrekciós tételek a HAS és IFRS közötti különbségek feloldását célozzák. Nincs rá speciális szabály

62

62© 2015 Deloitte Üzleti Akadémia Nettó árbevétel Bevétel fogalma TételHivatkozott standard +áru értékesítéséből származó bevételIAS 18 Bevételek 1. a) +szolgáltatás nyújtásból származó bevételIAS 18 Bevételek 1. b) +jogdíjra való jogosultságból származó bevételIAS 18 Bevételek 1. c) + beruházási szerződés alapján történő szolgáltatás nyújtása miatt az üzleti évben elszámolt bevétel (árbevétel) IAS 11 Beruházási szerződések + más standardok által az IAS 18 Bevételek című standard szerint bevételként (árbevételként) elszámolni rendelt bevétel (árbevétel) +/-Korrekciós tételek Folytatódó és megszűnt tevékenységekből származó bevétel egyaránt!

+szolgáltatás nyújtásból származó bevételIAS 18 Bevételek 1. b) +jogdíjra való jogosultságból származó bevételIAS 18 Bevételek 1. c) + beruházási szerződés alapján történő szolgáltatás nyújtása miatt az üzleti évben elszámolt bevétel (árbevétel) IAS 11 Beruházási szerződések + más standardok által az IAS 18 Bevételek című standard szerint bevételként (árbevételként) elszámolni rendelt bevétel (árbevétel) +/-Korrekciós tételek Folytatódó és megszűnt tevékenységekből származó bevétel egyaránt!.")

63

63© 2015 Deloitte Üzleti Akadémia Nettó árbevétel Bevételt korrigáló tételek Tétel +/- fenti ügyletekkel összefüggő fedezeti ügylet esetén a fenti bevételeket csökkentő/növelő összeg +a nem számlázott, utólag adott, bevételként figyelembe nem vett engedmény összege +diszkontálás miatt elszámolt kamatbevétel + bevételt nem eredményező csere esetén az elcserélt áru, szolgáltatás számlázott / valós értékével + nem a szokásos tevékenység keretében keletkezett termékértékesítésből, szolgáltatásnyújtásból származó összeg + ÁFA tv. szerinti üzletág átruházáskor a kapott és átadott eszközök (csökkentve átadott kötelezettségekkel) piaci értéke közötti különbözet -a saját használatú vagy befektetési célú ingatlan eladásából származó bevétel Nem teljeskörű felsorolás!

piaci értéke közötti különbözet -a saját használatú vagy befektetési célú ingatlan eladásából származó bevétel Nem teljeskörű felsorolás!.")

64

64© 2015 Deloitte Üzleti Akadémia ELÁBÉ TételHivatkozott standard + továbbértékesítés céljából vásárolt és birtokolt, üzleti évben értékesített kereskedelmi áru értékesítéskor nyilvántartott könyv szerinti értéke IAS 2 Készletek IAS 18 Bevételek + kereskedelmi áru beszerzési költségének meghatározása során figyelembe vett, nem számlázott kereskedelmi engedmények, rabattok és hasonló tételek összege IAS 2 Készletek 11. + bevételt nem eredményező csere esetén a cserébe adott készlet könyv szerinti értéke + Bizományosként értékesített termék esetén az adott termék SZTV szerint megállapítandó bekerülési értéke + nem a szokásos tevékenység keretében értékesített termék KSZÉ

65

65© 2015 Deloitte Üzleti Akadémia Anyagköltség TételHivatkozott standard + anyag üzleti évben ráfordításként elszámolt felhasználáskori KSZÉ + figyelembe nem vett, nem számlázott kapott kereskedelmi engedmények, rabattok és hasonló tételek összege IAS 2 Készletek 11. - saját előállítású ingatlanok, gépek, berendezések alkotórészeként felhasznált anyag ráfordításként elszámolt KSZÉ, ha ezt az eszköz bekerülési értékében figyelembe vették IAS 2 Készletek 35. Közvetített szolgáltatás értéke TételHivatkozott standard +általános szabály szerinti közvetített szolgáltatás értéke + HIPA szerinti közvetített szolgáltatásnak megfelelő ügylet SZTV szerint megállapított bekerülési értéke

66

66© 2015 Deloitte Üzleti Akadémia Áttérésre vonatkozó speciális szabályok Egyszeri adóalap módosító tételek az áttérés adóévében TételCél + korábbi ügylethez köthető nettó árbevételnek nem minősülő összeg, amely az áttérést megelőzően nettó árbevételként még nem lett figyelembe véve, és ha a vállalkozó az IFRS-ekre nem tért volna át az áttérés évében vagy az azt követő bármely adóévben nettó árbevételnek minősülne Kétszeres nem adóztatás elkerülése miatt + korábbi ügylethez köthető azon költség, ráfordítás, amely a nettó árbevételt az áttérést megelőzően már csökkentette és az áttérés adóévében vagy azt követően is csökkentene - korábbi ügylethez köthető azon bevétel, amely az áttérést megelőzően már nettó árbevételként figyelembe lett véve és az áttérés adóévében vagy azt követően ismét nettó árbevételnek minősülne Kétszeres adóztatás elkerülése miatt - korábbi ügylethez köthető, IFRS-ben nettó árbevételt csökkentő költségnek, ráfordításnak nem minősülő összeg, amely az áttérést megelőzően a nettó árbevételét nem csökkentette, és azt, ha az IFRS-ek alkalmazására nem tért volna át az áttérés évében, vagy azt követően nettó árbevételt csökkentő ráfordításként számolná el

67

Társasági adó 67© 2015 Deloitte Üzleti Akadémia

68

68© 2015 Deloitte Üzleti Akadémia Társasági adó Egyszerűsített adóalap levezetés +Adózás előtti eredmény +/-Korrekciós tételek =Korrigált adózás előtti eredmény -Tulajdonossal folytatott ingyenes ügyletek +/-Áttéréssel kapcsolatos egyszeri korrekciók -7. § szerinti csökkentő tételek +8. § szerinti növelő tételek +/-Transzferár korrekciók -Elhatárolt veszteség felhasználása =Adóalap *10% és/vagy 19% -Adókedvezmények =Fizetendő adó Rendelkezés az adóról Folytatódó és megszűnt tevékenységek tételei egyaránt! Korrekciós tételek a HAS és IFRS közötti különbségek feloldását célozzák. Egyes tételekre speciális szabályok vonatkoznak Nincs rá speciális szabály

69

69© 2015 Deloitte Üzleti Akadémia Korrigált adózás előtti eredmény +IFRS szerinti adózás előtti eredmény +megszűnt tevékenységek eredménye - a nyereségadó sorra könyvelt tényleges helyi iparűzési adó és az innovációs járulék adóévi összeg +/- a számviteli politikában történő változás miatti eredménytartalék növekedés / csökkenés +/- a saját részvénnyel, üzletrésszel összefüggő adóévi saját tőke növekedés / csökkenés +/- a munkavállalóknak nyújtott, tőkeinstrumentumban kiegyenlített részvényalapú kifizetési ügyletekre az adózás előtti eredmény terhére / javára elszámolt adóévi összeg Korrigált adózás előtti eredményt kell figyelembe venni a vonatkozó adóalap korrekciós tételek limitjének meghatározásánál. Nem teljeskörű felsorolás!

70

70© 2015 Deloitte Üzleti Akadémia Áttéréssel kapcsolatos egyszeri korrekciók veszteségjellegű különbözet azon része, amely az áttérést követően az adózás előtti eredmény növekedéseként kerül - vagy amennyiben IFRS-re nem tért volna át, az adózás előtti eredmény csökkenéseként került volna – elszámolásra. nyereségjellegű különbözet azon része, amely az áttérést követően az adózás előtti eredmény csökkentéseként kerül - vagy amennyiben IFRS-re nem tért volna át, az adózás előtti eredmény növeléseként került volna – elszámolásra. Áttérés adóéve első napján a HAS és az IFRS-ek szerinti saját tőke eltérése és a mérlegtételek közötti átsorolás miatt (kivéve azon tételeket, amelyeket az adózó az adóalap megállapítása során figyelembe vesz) Negatív egyenleg » Áttérés + 2 évben három egyenlő részletben csökkenthet vele Pozitív egyenleg » Azonnal adóztatandó, de választás szerint áttérés + 2 évben három egyenlő részletben növelhet

Negatív egyenleg » Áttérés + 2 évben három egyenlő részletben csökkenthet vele Pozitív egyenleg » Azonnal adóztatandó, de választás szerint áttérés + 2 évben három egyenlő részletben növelhet.")

71

Speciális IFRS szabályai 7-8. § szerinti korrekciós tételek © 2015 Deloitte Üzleti Akadémia71 Bekerülési érték Leszerelési költségeket nem tartalmazza. Átértékelési és valós érték modellben a bekerülési érték a valós érték változásaitól mentes. Apportba kapott eszköz bekerülési értéke a létesítő okiratban, vonatkozó határozatban meghatározott érték. Külön nyilvántartás! Eszköz értékesítésre tartott eszközzé való átsorolása. Forgóeszközzé való átsorolás Ennek kell tekinteni a tartalmában megfeleltethető értékvesztés összegét. Terven felüli ÉCS IFRS lekötött tartalék fogalmat nem ismer. Visszautal SZTV speciális értelmező rendelkezésére. Fejlesztési tartalék (-) valós érték növekedése (+) valós érték csökkenés TAO szerinti ÉCS elszámolható Befektetési célú ingatlan Áttérés miatt megjelenő / elvesző ilyen szellemi termékekre, költségekre vonatkozó speciális szabályok Kísérleti fejlesztés

valós érték növekedése (+) valós érték csökkenés TAO szerinti ÉCS elszámolható Befektetési célú ingatlan Áttérés miatt megjelenő / elvesző ilyen szellemi termékekre, költségekre vonatkozó speciális szabályok Kísérleti fejlesztés.")

72

Az adóhatósági ellenőrzések tapasztalatai 2015. december 8. Horváth Gábor

73

Miről lesz szó? Fő célkitűzések 2015. évben Az ellenőrzések eredményei számokban Ellenőrzési tapasztalatok általános forgalmi adó járulékok személyi jövedelemadó társasági adó egyéb adók tekintetében operatív ellenőrzési tapasztalatok EKAER tapasztalatok

74

Fő célkitűzések Az államot, az Európai Uniót megillető bevételek minél teljesebb körű biztosítása Az adóelkerülésből, támogatások jogosulatlan igénybevételéből származó veszteségek csökkentése Az igazságos piaci környezet fenntartása A jogszerűen működő gazdasági szereplők versenyhátrányának csökkentése a jogszerűtlen csalárd adózók gazdaságból történő kiiktatásával Az ellenőrzöttség, ellenőrizhetőség tudatának folyamatos fenntartása az önkéntes jogkövetés érdekében

75

Fő célkitűzések 2015. évben is meghatározta életünket: HATÉKONYSÁG EREDMÉNYESSÉG

76

Fő célkitűzések Mire/kikre fókuszáltunk 2015-ben? azon adózói körökre és tevékenységekre, amelyek ellenőrzésével biztosítható az önadózási bevételek megtartása illetve növelése amelyek nagyobb költségvetési kockázatot hordoznak. Ennek minél hatékonyabb ellátásban támogatást nyújt: a rendelkezésre álló jogosítványok és eszközök mellett az informatikai támogatottsággal végzett kockázatelemzés, kiválasztás és ellenőrzés támogatás a NAV adó- és vám szakterületeinek, illetve a bűnügyi szakterületének erőteljes együttműködése, eszköztárak kihasználása

77

Az ellenőrzések eredményei 2015-ben is végeztünk: kötelező ellenőrzéseket a tárgyévre előirányzott ellenőrzési feladatokat saját kockázatelemzést követő kiválasztás alapján

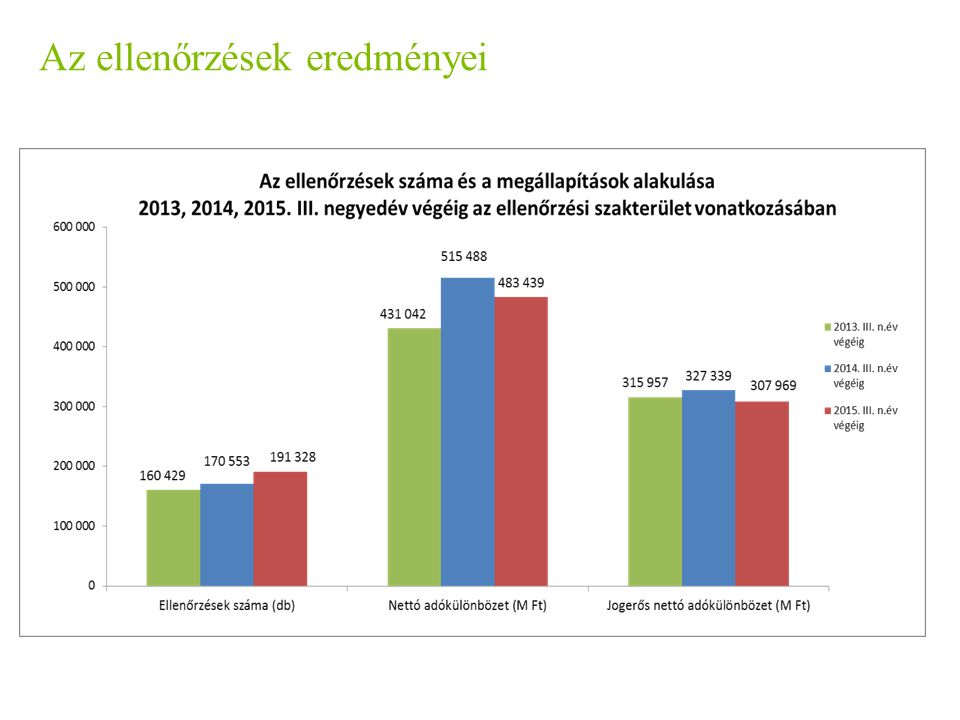

78

Az ellenőrzések eredményei

81

2014. 2015. Nettó adókülönbözet adónemenkénti megoszlása

82

ÁFA ellenőrzések a NAV 2015. III. negyedév végéig több mint 21.000 db adóellenőrzést végzett az ÁFA adónem tekintetében (amelyek hatékonysága közel 1 %-kal nőtt) az ellenőrzések során feltárt nettó adókülönbözet összege (a 2014. évben feltárt kiugró megállapítás figyelmen kívül hagyásával) 9%-os növekedést ért el 2015. évben. a kiugró tételt figyelmen kívül hagyva 12,7%-kal magasabb az egy adóellenőrzés során feltárt átlagos nettó adókülönbözet összege

az ellenőrzések során feltárt nettó adókülönbözet összege (a évben feltárt kiugró megállapítás figyelmen kívül hagyásával) 9%-os növekedést ért el évben. a kiugró tételt figyelmen kívül hagyva 12,7%-kal magasabb az egy adóellenőrzés során feltárt átlagos nettó adókülönbözet összege.")

83

ÁFA ellenőrzések Feltárásaink során jellemző: továbbra is a fiktív számla befogadása a közösségi ügyletek színlelése (jellemzően együtt járnak számlázási láncolatban, szervezett adócsalásban való részvétellel) a csalárd láncolatok egyre kiterjedtebbek, szerteágazóbbak, feltárásuk jelentős kapacitásokat köt le. a feltárást emellett nehezíti az adózók ellenőrzést akadályozó magatartása, amely mára sajnos teljesen általánosnak tekinthető DE! Az EKAER (és a HUGO) óriási segítség a feltárásban és az ügyletek megtörténtének bizonyításában (bár ügyeskedők így is előfordulnak), az online pénztárgépek bevezetése pedig jelentősen javította az adómorált

óriási segítség a feltárásban és az ügyletek megtörténtének bizonyításában (bár ügyeskedők így is előfordulnak), az online pénztárgépek bevezetése pedig jelentősen javította az adómorált.")

84

ÁFA ellenőrzések Kiutalás előtti ellenőrzések: a megállapítással zárult ellenőrzések aránya 4%-kal nőtt az ellenőrzések keretében 30,1 milliárd Ft megállapítás született jelentősen nőtt az egy vizsgálat során feltárt adókülönbözet összege is

85

ÁFA ellenőrzések Kiutalás előtti ellenőrzések tapasztalatai: kisebb összegű visszaigénylésekre is érdemes figyelmet fordítani a megállapítások egy része téves jogértelmezéssel függ össze gyakoriak az időszakos elszámolású ügyletekkel, az ingatlan bérbeadással kapcsolatos megállapítások még mindig viszonylag nagy számban fordul elő a készpénzfizetés korlátozásának megsértése

86

ÁFA ellenőrzések Kiutalás előtti ellenőrzések keretében vizsgáltuk: az adóminimalizáló adózókat a körbeszámlázásos ügyleteket a fordított adózás hatálya alá tartozó (hulladék, gabona) ügyleteket több mint 100 esetben az ÁFA és a társasági adó bevallás adatai közötti összhang hiányát a belföldi termékértékesítéseket közösségi termékértékesítésnek álcázókat

ügyleteket több mint 100 esetben az ÁFA és a társasági adó bevallás adatai közötti összhang hiányát a belföldi termékértékesítéseket közösségi termékértékesítésnek álcázókat")

87

Eg.biztosítási és Nyug.biztosítási Alapot megillető bevételek ellenőrzése Folyamatos volt a figyelem (cca. 20.000 ell.) Ennek eredményeként 26%-kal nőtt a feltárt nettó adókülönbözet összege 10%-kal nőtt az egy vizsgálatra jutó nettó adókülönbözet összege is

Ennek eredményeként 26%-kal nőtt a feltárt nettó adókülönbözet összege 10%-kal nőtt az egy vizsgálatra jutó nettó adókülönbözet összege is.")

88

Eg.biztosítási és Nyug.biztosítási Alapot megillető bevételek ellenőrzése Vizsgáltuk a foglalkoztatottak bejelentési kötelezettségének teljesítését: segítő családtagoknál a magas árbevételű, de minimális létszámot foglalkoztató vállalkozásoknál az egyszerűsített foglalkoztatásra vonatkozóan

89

Eg.biztosítási és Nyug.biztosítási Alapot megillető bevételek ellenőrzése Ellenőriztük továbbá: a társaságok vezető tisztségviselőinek biztosítási jogviszonyát, az ahhoz kapcsolódó járulékfizetési kötelezettséget a minimális járulékalapot helytelenül megállapító adózókat tartósan veszteséges adózókat munkaerőkölcsönzési konstrukciókat vendéglátóhelyeket, fodrászokat, kozmetikusokat, műkörömépítőket, víz-, gázszerelőket, magánorvosokat, biztosítási ügynököket

90

Járulékellenőrzések alakulása

91

Személyi jövedelemadó ellenőrzések Kiválasztási alap kiutalás előtti ellenőrzésre: a 2014. évre, illetve a korábbi adóévekre vonatkozóan benyújtott önrevíziók a határidőn túl benyújtott 1453-as bevallások a pótbevallások keretében történő visszaigénylések kerültek jellemzően ellenőrzésre

92

Személyi jövedelemadó ellenőrzések A kiutalás előtti ellenőrzések száma fokozatosan csökken (2015-ben 8.600 db) Egyre kevesebb az igénybe vehető kedvezmény az SZJA rendszerében

Egyre kevesebb az igénybe vehető kedvezmény az SZJA rendszerében")

93

Személyi jövedelemadó ellenőrzések Előbbiek ellenére nem csökkent az ellenőrzések megállapítási aránya (még mindig 91%!) Jelentősen nőtt a megállapított nettó adókülönbözet (48%-kal 405 M Ft-ra) + Az egy ellenőrzésre jutó megállapítás (27%-kal)

Jelentősen nőtt a megállapított nettó adókülönbözet (48%-kal 405 M Ft-ra) + Az egy ellenőrzésre jutó megállapítás (27%-kal)")

94

Személyi jövedelemadó ellenőrzések Jellemző megállapítások: bevallásokban feltüntetett azonos bankszámlaszámok a lakáscélú kedvezmény igénybevétele a feltételek hiánya miatt a súlyos fogyatékossági kedvezmény utólagos érvényesítése miatti önellenőrzések során a bevallásban nem szerepeltetett egészségpénztár és/vagy nyugdíjpénztár által teljesített kifizetések összege is több adózó vizsgálata azt tárta fel, hogy a tartós befektetésből származó jövedelem egészségügyi hozzájárulás vonzata nem került bevallásra

95

Személyi jövedelemadó ellenőrzések Utólagos ellenőrzések közel 8.000 db elrendelésére került sor ezek 86%-a megállapítással zárultak 24,1 milliárd Ft nettó adókülönbözet megállapításával

96

Személyi jövedelemadó ellenőrzések Jellemző megállapítások utólagos az ellenőrzéseknél: családi kedvezmény helytelen igénybevétele (pl: mindkét házastárs részéről) a korábbi adóévben igénybevett biztosítási kedvezmények visszafizetésének elmaradása ingatlan értékesítésből származó jövedelmek helytelen megállapítása ingatlan bérbeadásának jogszerűtlen költségelszámolása céges bankszámláról felvett nagy összegű készpénz

a korábbi adóévben igénybevett biztosítási kedvezmények visszafizetésének elmaradása ingatlan értékesítésből származó jövedelmek helytelen megállapítása ingatlan bérbeadásának jogszerűtlen költségelszámolása céges bankszámláról felvett nagy összegű készpénz")

97

Személyi jövedelemadó ellenőrzések Egyéni vállalkozók megállapításai a bevételek nem teljes körű elszámolása a költségek helytelen összegű elszámolása az egyéni vállalkozói tevékenység megszüntetése után is végzett tevékenység (amelyről akár még számlát is kiállítanak, bevallási kötelezettségüket azonban nem teljesítik)

")

98

Személyi jövedelemadó ellenőrzések Vagyongyarapodásra irányuló ellenőrzések a számuk jelentősen nem csökken (több mint 1.200 ellenőrzés évente) a tapasztalatok is hasonlóak évek óta

a tapasztalatok is hasonlóak évek óta")

99

Társasági adó ellenőrzések Az elvégzett ellenőrzések száma 2015. évben nagyságrendileg nem változott, több mint 1.000 vizsgálatot végeztünk Megállapítási arány 95,3% (több mint 8%-os javulás) A vizsgálatok során 29,1 milliárd Ft nettó adókülönbözet megállapítására került sor

A vizsgálatok során 29,1 milliárd Ft nettó adókülönbözet megállapítására került sor.")

100

Társasági adó ellenőrzések adózás előtti eredmény terhére indokolatlanul elszámolt költség-, ráfordításelemek (6,4 milliárd Ft nettó adókülönbözet) adóalap módosító tételek jogszerűségének vonatkozásában (másfélszer több ellenőrzés, négyszer akkora megállapítás) beruházásnak minősülő tételek elszámolásának helytállóságára (ellenőrzések 83%- a megállapítással zárult) látvány-csapatsportok támogatása címén igénybe vehető adókedvezmény érvényesítésére (97%-os megállapítási arány, 196 mFt nettó adókülönbözet) fejlesztési adókedvezmény (minden elrendelt ellenőrzés megállapítással zárult, 1,25 milliárd Ft nettó adókülönbözet megállapítására került sor) kutatás-fejlesztés alapján történő adóalap csökkentés, illetve annak jogalapjának vizsgálata (2 milliárd Ft megállapítás) kapcsolt vállalkozások közötti ügyletek és transzferárakra (több mint 500 ellenőrzés, 24 milliárd Ft megállapítással)

adóalap módosító tételek jogszerűségének vonatkozásában (másfélszer több ellenőrzés, négyszer akkora megállapítás) beruházásnak minősülő tételek elszámolásának helytállóságára (ellenőrzések 83%- a megállapítással zárult) látvány-csapatsportok támogatása címén igénybe vehető adókedvezmény érvényesítésére (97%-os megállapítási arány, 196 mFt nettó adókülönbözet) fejlesztési adókedvezmény (minden elrendelt ellenőrzés megállapítással zárult, 1,25 milliárd Ft nettó adókülönbözet megállapítására került sor) kutatás-fejlesztés alapján történő adóalap csökkentés, illetve annak jogalapjának vizsgálata (2 milliárd Ft megállapítás) kapcsolt vállalkozások közötti ügyletek és transzferárakra (több mint 500 ellenőrzés, 24 milliárd Ft megállapítással)")

101

Egyéb adók ellenőrzései EVA adóalanyok a vizsgálatok 83 %-a zárult megállapítással az ellenőrzések során 54 millió Ft nettó adókülönbözet került feltárásra Kisadózó vállalkozások tételes adója az előírásoknak megfelelően vezették a bevételi nyilvántartásaikat a számlák kiállítása szabályszerűen megtörtént eltérések nem a KATA téves bevallásából adódtak, hanem egyes bevételek adónemenként eltérő elszámolásából Kisvállalati adó az adózók nyilvántartásaikat általában megfelelően vezették a revíziók a bevallási sorok kisebb eltéréseit állapították meg jelentős összegű adókülönbözet megállapítására nem került sor a vizsgált adózók nem növelték meg a pénzforgalmi szemléletű eredményt a korábbi adóévben meghatározott osztalékkal vagy az adóalanyiság időszakát megelőző időszakra felmerült és a tárgyidőszakban teljesített adókötelezettség összegével. az adóalanyiság időszakában megfizetett önellenőrzési pótlékkal és az elszámolásra kiadott előleg elszámolásával kapcsolatban született megállapítás.

102

Az operatív ellenőrzések Ezen ellenőrzések sohasem önmagukért kerülnek elrendelésre Fő céljuk: további (utólagos) ellenőrzések előkészítése, azok megállapításának alátámasztása 2015-ben az ellenőrzések során fókuszba került: Online pénztárgépek bevezetése Elektronikus Közúti Áruforgalom Ellenőrző Rendszer bevezetése

ellenőrzések előkészítése, azok megállapításának alátámasztása 2015-ben az ellenőrzések során fókuszba került: Online pénztárgépek bevezetése Elektronikus Közúti Áruforgalom Ellenőrző Rendszer bevezetése")

103

Kik/mik kerültek látókörünkbe? Orvosok, ügyvédek Szórakozóhelyek Fesztiválok, vásárok Szépészeti szolgáltatást nyújtók Zenészek Masszőrök Taxisok Vendéglátóhelyek Őstermelők, zöldség-gyümölcs kereskedők Munkaerőkölcsönzők Távol-keleti kereskedők Gyakorlatilag (kis túlzással) Bárki

Bárki.")

104

Az E lektronikus K özúti Á ruforgalom E llenőrző R endszer

105

Az EKAER sematikus ábrája Előzetes bejelentés (társrendszeri adatok, HU-GO adatok) Bejelentett adatok esetleges módosítása Megérkezés/felrakodás bejelentése Kockázati biztosíték Hatósági zár

Bejelentett adatok esetleges módosítása Megérkezés/felrakodás bejelentése Kockázati biztosíték Hatósági zár")

106

Az EKAER tapasztalatai 27%

107

Mi mindenre jó… Lehetőségek tárháza az áfa-csalások gyors felderítésére és felszámolására A NAV előzetes és gyors kockázatelemzési rendszerét látja el adatokkal Prevenció az érintett kör számára Szakterületi együttműködés kiváló eszköze Költségvetési bevételeket növelő intézkedés- csomag

108

EKAER ellenőrzések tapasztalatai Kiválóan követhetők a cégcserék (új cég ugyanazt jelenti be, mint a régi, alkalmazottai ugyanazok, telephelyek, fuvarozók azonosak, stb.) Kiválasztás alapját képezheti a biztosítékmentes szállítási indok bejelentése, illetve a nem kockázatos VTSZ mellett kockázatos kereskedelmi megnevezés feltüntetése (főként liszttel 110520 pehely, granulátum, labdacs, ami nem kockázatos) Fokozott ellenőrzés a KOMA, MAD feltételeknek megfelelő adózók körében, amelyek személyi változással érintettek Továbbra is látunk próbálkozásokat (alacsony értékkel, magyarul nem beszélő képviselőkkel, részbeni lerakodással, amit a helyszíni tapasztalatok nem igazolnak

Kiválasztás alapját képezheti a biztosítékmentes szállítási indok bejelentése, illetve a nem kockázatos VTSZ mellett kockázatos kereskedelmi megnevezés feltüntetése (főként liszttel pehely, granulátum, labdacs, ami nem kockázatos) Fokozott ellenőrzés a KOMA, MAD feltételeknek megfelelő adózók körében, amelyek személyi változással érintettek Továbbra is látunk próbálkozásokat (alacsony értékkel, magyarul nem beszélő képviselőkkel, részbeni lerakodással, amit a helyszíni tapasztalatok nem igazolnak")

109

EKAER ellenőrzések tapasztalatai Piacok az EU más tagállamából érkező kamionokat kizárólag EKAER szám birtokában engedik be a piacra A piac területén működő átvevő társaságnak kell a CMR okmányon szerepelnie, ezáltal CMR okmányok kitöltésének pontossága, adattartalma határozottan javult Közúti ellenőrzés során az adózók kiegyenlítik a fennálló tartozásaikat 109

110

EKAER ellenőrzések tapasztalatai Még előfordul bejelentés nélküli szállítmány Súly és értékadatok hiányos, téves bejelentése (1 Ft, 1kg) Hiányos adattartalmú bejelentések megtétele (pl: rendszám) EKAER szám lezárásának elmulasztása Téves VTSZ megadása A szállítás indokának valótlan megadása Vannak, akik egy EKAER számot 15 napig több szállítmányhoz is felhasználnak Tévesen egyszerűsített bejelentés megtétele kockázatos termékre Jelentősen megnőtt az Art. 54. § (8) szerinti bűnügyi jelzések száma (pl: szlovák feladó, cseh címzett, magyar lerakodási cím)

szerinti bűnügyi jelzések száma (pl: szlovák feladó, cseh címzett, magyar lerakodási cím).")

111

EKÁER rendszerrel kapcsolatos statisztikai adatok EKAER rendszerben regisztrált felhasználók, valamint rögzített bejelentések adatai Megnevezés2014.12.20 -2015.12.01. Regisztrált ügyfelek (cégek) száma 50 929 Elsődleges felhasználók száma 55 092 Másodlagos felhasználók száma 41 685 Regisztrált szállítók száma 5 857 Bejelentések száma 10 454 766 Belföld → Belföld 6 545 611 Belföld → Európai Közösség 1 996 853 Európai Közösség → Belföld 1 912 302 111

száma Elsődleges felhasználók száma Másodlagos felhasználók száma Regisztrált szállítók száma Bejelentések száma Belföld → Belföld Belföld → Európai Közösség Európai Közösség → Belföld")

112

Megnevezés 2015.01.01-től 2015.12.01-ig Adózók száma (db) Tételszám (db) Összege (Ft) NAV EKAER szám kiadásához kapcsolódó biztosíték letéti számla Adózókra beazonosított befizetések 3 2378 8138 793 171 530 Elszámolások1 0405 763982 448 322 Garancia Nyilvántartásba vett, érvényes garanciák 15 1 066 100 000 Lejárt, illetve a garantőr érdekkörében bekövetkezett változás miatt lezárt garanciák 58931 956 000 EKÁER rendszerrel kapcsolatos statisztikai adatok

Tételszám (db) Összege (Ft) NAV EKAER szám kiadásához kapcsolódó biztosíték letéti számla Adózókra beazonosított befizetések Elszámolások Garancia Nyilvántartásba vett, érvényes garanciák Lejárt, illetve a garantőr érdekkörében bekövetkezett változás miatt lezárt garanciák EKÁER rendszerrel kapcsolatos statisztikai adatok")

113

EKÁER rendszerrel kapcsolatos statisztikai adatok (ellenőrzések) MegnevezésKözúti ellenőrzés Utólagosan végzett (egyes adókötelezettségek ellenőrzése) Ellenőrzések száma (db) 62.015 15.844 Ebből: EKAER számmal rendelkezett (db) 40.719 Ebből: Hatósági EKAER szám került rögzítésre (db) 21.296 Kiszabott mulasztási bírság összege (eFt) - 186.182 113 Utólag végzett ellenőrzések során megállapított nettó adókülönbözet: 1,5 md Ft

MegnevezésKözúti ellenőrzés Utólagosan végzett (egyes adókötelezettségek ellenőrzése) Ellenőrzések száma (db) Ebből: EKAER számmal rendelkezett (db) Ebből: Hatósági EKAER szám került rögzítésre (db) Kiszabott mulasztási bírság összege (eFt) Utólag végzett ellenőrzések során megállapított nettó adókülönbözet: 1,5 md Ft")

114

Több ágazat képviselői jelezték, hogy az EKAER rendszer hatására tisztult az ágazatuk piaca acélipar, húsipar, építőipari alapanyagok (áruhiány) cukoripar, tejipar (rövidültek a beszállítói láncok) Több Európai Uniós tagállam érdeklődött a magyar rendszer működéséről Finnország, Románia, Szlovákia, Egyesült Királyság 114 Az EKÁER rendszer hatásai

cukoripar, tejipar (rövidültek a beszállítói láncok) Több Európai Uniós tagállam érdeklődött a magyar rendszer működéséről Finnország, Románia, Szlovákia, Egyesült Királyság 114 Az EKÁER rendszer hatásai")

115

Még egy szolgálati közlemény Az EKAER-rel kapcsolatos hivatalos honlap: ekaer.nav.gov.hu ahol fontos kérdések, válaszok, tájékoztatók találhatók! 115

117

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms. In Hungary, the services are provided by Deloitte Auditing and Consulting Limited (Deloitte Ltd.), Deloitte Advisory and Management Consulting Private Limited Company (Deloitte Co. Ltd.) and Deloitte CRS Limited (Deloitte CRS Ltd.), (jointly referred to as “Deloitte Hungary”) which are affiliates of Deloitte Central Europe Holdings Limited. Deloitte Hungary is one of the leading professional services organizations in the country providing services in four professional areas - audit, tax, risk and advisory services - through more than 400 national and specialized expatriate professionals. (Legal services to clients are provided by cooperating law firm Deloitte Legal Szarvas, Erdős and Partners Law Firm.) These materials and the information contained herein are provided by Deloitte Hungary and are intended to provide general information on a particular subject or subjects and are not an exhaustive treatment of such subject(s). Accordingly, the information in these materials is not intended to constitute accounting, tax, legal, investment, consulting, or other professional advice or services. The information is not intended to be relied upon as the sole basis for any decision which may affect you or your business. Before making any decision or taking any action that might affect your personal finances or business, you should consult a qualified professional adviser. These materials and the information contained therein are provided as is, and Deloitte Hungary makes no express or implied representations or warranties regarding these materials or the information contained therein. Without limiting the foregoing, Deloitte Hungary does not warrant that the materials or information contained therein will be error- free or will meet any particular criteria of performance or quality. Deloitte Hungary expressly disclaims all implied warranties, including, without limitation, warranties of merchantability, title, fitness for a particular purpose, non-infringement, compatibility, security, and accuracy. Your use of these materials and information contained therein is at your own risk, and you assume full responsibility and risk of loss resulting from the use thereof. Deloitte Hungary will not be liable for any special, indirect, incidental, consequential, or punitive damages or any other damages whatsoever, whether in an action of contract, statute, tort (including, without limitation, negligence), or otherwise, relating to the use of these materials or the information contained therein. Differently form the above written, in case the information and materials are expressly provided as final performance of a contract concluded between you and Deloitte Hungary, Deloitte Hungary takes liability that the service has been provided and the product - if any - has been prepared contractually. Deloitte Hungary declares that the materials and information serve the persons / entities assigned and are suitable for the purposes determined in the contract. Deloitte Hungary excludes all liability for damages arising out of or in connection with the documents, materials, information and data provided by you. For all the questions not ruled herein, the relating contract shall be applicable. If any of the foregoing is not fully enforceable for any reason, the remainder shall nonetheless continue to apply. © 2015 Deloitte Hungary Central and Eastern Europe Tax Firm of the Year International Tax Review European Tax Awards 2012, 2013, 2014 © 2015 Deloitte Magyarország117

does not provide services to clients. Please see for a more detailed description of DTTL and its member firms. In Hungary, the services are provided by Deloitte Auditing and Consulting Limited (Deloitte Ltd.), Deloitte Advisory and Management Consulting Private Limited Company (Deloitte Co. Ltd.) and Deloitte CRS Limited (Deloitte CRS Ltd.), (jointly referred to as Deloitte Hungary ) which are affiliates of Deloitte Central Europe Holdings Limited. Deloitte Hungary is one of the leading professional services organizations in the country providing services in four professional areas - audit, tax, risk and advisory services - through more than 400 national and specialized expatriate professionals. (Legal services to clients are provided by cooperating law firm Deloitte Legal Szarvas, Erdős and Partners Law Firm.) These materials and the information contained herein are provided by Deloitte Hungary and are intended to provide general information on a particular subject or subjects and are not an exhaustive treatment of such subject(s). Accordingly, the information in these materials is not intended to constitute accounting, tax, legal, investment, consulting, or other professional advice or services. The information is not intended to be relied upon as the sole basis for any decision which may affect you or your business. Before making any decision or taking any action that might affect your personal finances or business, you should consult a qualified professional adviser. These materials and the information contained therein are provided as is, and Deloitte Hungary makes no express or implied representations or warranties regarding these materials or the information contained therein. Without limiting the foregoing, Deloitte Hungary does not warrant that the materials or information contained therein will be error- free or will meet any particular criteria of performance or quality. Deloitte Hungary expressly disclaims all implied warranties, including, without limitation, warranties of merchantability, title, fitness for a particular purpose, non-infringement, compatibility, security, and accuracy. Your use of these materials and information contained therein is at your own risk, and you assume full responsibility and risk of loss resulting from the use thereof. Deloitte Hungary will not be liable for any special, indirect, incidental, consequential, or punitive damages or any other damages whatsoever, whether in an action of contract, statute, tort (including, without limitation, negligence), or otherwise, relating to the use of these materials or the information contained therein. Differently form the above written, in case the information and materials are expressly provided as final performance of a contract concluded between you and Deloitte Hungary, Deloitte Hungary takes liability that the service has been provided and the product - if any - has been prepared contractually. Deloitte Hungary declares that the materials and information serve the persons / entities assigned and are suitable for the purposes determined in the contract. Deloitte Hungary excludes all liability for damages arising out of or in connection with the documents, materials, information and data provided by you. For all the questions not ruled herein, the relating contract shall be applicable. If any of the foregoing is not fully enforceable for any reason, the remainder shall nonetheless continue to apply. © 2015 Deloitte Hungary Central and Eastern Europe Tax Firm of the Year International Tax Review European Tax Awards 2012, 2013, 2014 © 2015 Deloitte Magyarország117.")

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")

prezentáció>")