Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

IV. Terjeszkedés 2.

2

Tematika Pénzügyi kimutatások elemzése Kötvények Piackutatás

Pénzügyi mutatók II. Amortizáció Pénzügyi előrejelzések Kötvények Piackutatás Kapcsolat szorossága

3

Tematika Pénzügyi kimutatások elemzése Kötvények Piackutatás

Pénzügyi mutatók II. Amortizáció Pénzügyi előrejelzések Kötvények Piackutatás Kapcsolat szorossága

4

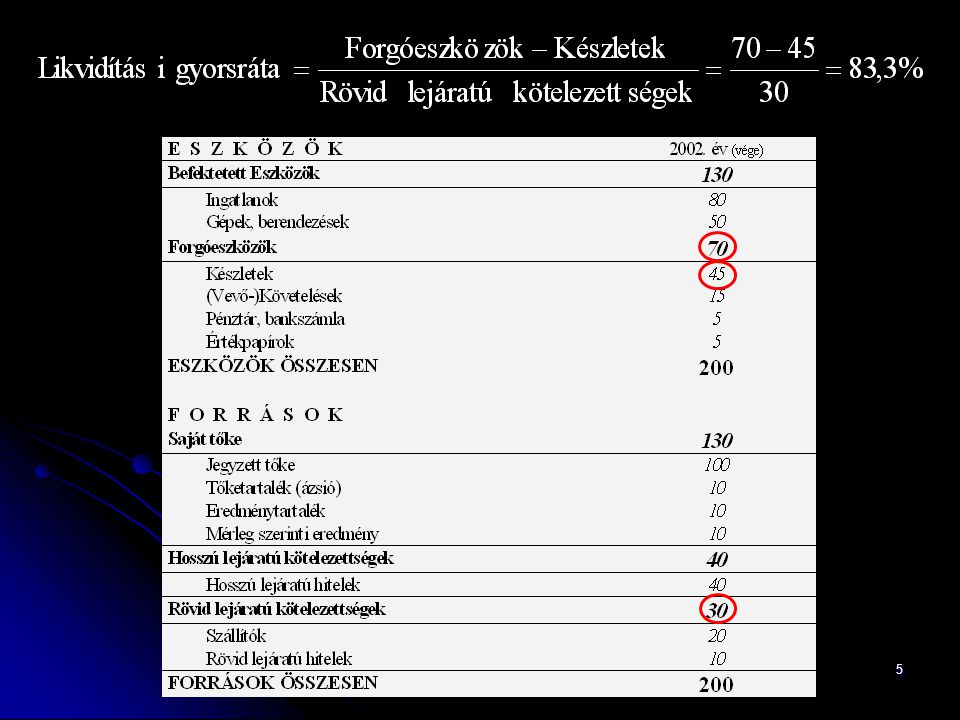

Likvidítási gyorsráta

A likviditási gyorsráta megadja, hogy milyen mér-tékben képes a cég a rövidlejáratú kötelezettségeit döntően pénzeszközeivel kiegyenlíteni.

6

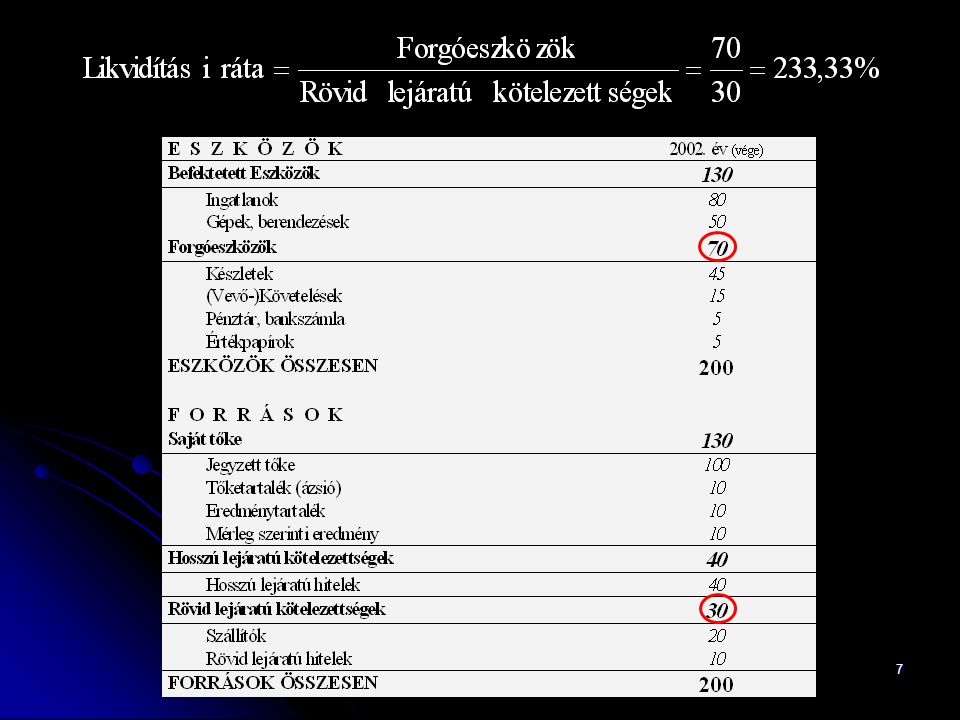

Likvidítási ráta A likviditási ráta esetén a készleteket is beleszámítjuk a képletbe, mivel egy cég normál működése során általában nem kell rögtön az összes rövidlejáratú kötelezettséget kifizetni.

8

Vagyongyarapodás A vagyongyarapodás megmutatja, hogy a tulajdonosok által befektetett összeg hány százalékkal nőtt meg a vállalat eddigi működése folyamán.

10

Költségreagálási fok A költségreagálási fok megmutatja, hogy a termelés egy százalékos változása hány százalék költségváltozást eredményez.

11

2002. év 2004. év 2007.év Árbevétel (D)= (K)= 150 Változó költség 60 (L)= 95 Fix költség 30 40 50 EREDMÉNY (C)= 10 5 Termelés

= Termelés")

12

Árbevétel számítása I. Árbevétel = TR = P•Q P = 2 000 Ft/üveg

Q = üveg Árbevétel = TR = • = = 100 millió Ft Eredmény = Árbevétel – Változó költség – – Fix költség = 100 – 60 – 30 = 10

13

Árbevétel számítása II.

Árbevétel = TR = P•Q TR = Ft Q = üveg TR = P • = → P = Ft/üveg 2002. év 2004. év Értékesítés 50 000 58 000 Ár 2 000 1 931 Árbevétel

14

Költséghatékonyság Az aránya azt mutatja, hogy az árbevétel hány százalékát teszi ki az összes költségnek, illetve más szemszögből az árbevétel mennyivel múlja felül a költségeket.

15

Költséghatékonyság Adatok mFt-ban Árbevétel Fix költségek

Változó költségek A 71 39 30 B 52 33 21 C 42 23 17

16

Árrugalmasság Az árbevétel rugalmassága (adott pontban) azt mutatja meg, hogy egy százalékkal növelve az értékesített mennyiséget, hány százalékkal változik az árbevétel értéke.

azt mutatja meg, hogy egy százalékkal növelve az értékesített mennyiséget, hány százalékkal változik az árbevétel értéke.")

17

Árrugalmasság Tehát az értékesítés 1%-os növelése 0,44%-os árbevétel emelkedést eredményez.

18

Amortizáció Az amortizáció kiszámításának általános menete:

Meghatározzunk az eszköz hasznos élettartamát Az eszköz beszerzési értékét elosztjuk az évek számával, így megkapjuk az éves amortizáció értékét. Az eszköz eredeti értékét évente csökkentjük az előbb kiszámolt amortizációval. Évek Eszköz értéke Amortizáció év végén Összes amortizáció 0. év 1. év vége 80.000 20.000 2. év vége 60.000 40.000 3. év vége 4. év vége 5. év vége Példa: Áfával csökkentett beszerzési ár: Ft Hasznos élettartam: 5 év

19

Amortizáció Gépek, berendezések értéke 2002-ben: 50 mFt a mérlegérték alapján. Első gépsor beszerzési értéke: 20 mFt + ÁFA. Második gépsor beszerzési értéke: 30 mFt + ÁFA. Évek Első eszköz értéke 20% amortizáció Második eszköz értéke 12% amortizáció 0. év 20 30 1. év vége 18 2 26,4 3,6 2. év vége 16 22,8 Tehát végén a gépek értéke (I)=16+22,8 = 38,8 (mFt)

=16+22,8 = 38,8 (mFt)")

20

Pénzügyi előrejelzések

Jövőbeli érték meghatározása: Ármeghatározás: Jelenlegi ár: Ft (PV) Kamatláb: 6,25 % (r) Évek száma: 3 (t)

Kamatláb: 6,25 % (r) Évek száma: 3 (t)")

21

Pénzügyi előrejelzések

Beruházási hitel tervezése: 2002-es év eredménye: 10 mFt 2003-as év eredménye: 20 mFt Kamatláb: 10 % Hitel önrésze: min. 40 % A 2003-as év végén rendelkezésre álló összeg: Felvehető hitel összege:

22

Tematika Pénzügyi kimutatások elemzése Kötvények Piackutatás

Pénzügyi mutatók II. Amortizáció Pénzügyi előrejelzések Kötvények Piackutatás Kapcsolat szorossága

23

Kötvények A kötvények hozama 8 %.

24

Kötvény Mennyi az alábbi kötvény értéke? Névérték: Futamidő: Kamat:

Ft Futamidő: 2 év Kamat: Évi 20%, féléves kamatfizetéssel Törlesztés Év végén két egyenlő részletben Elvárt hozam: Évi 15%

25

Kötvény Cash Flow

26

Kötvény Diszkontált Cash Flow

27

Tematika Pénzügyi kimutatások elemzése Kötvények Piackutatás

Pénzügyi mutatók II. Amortizáció Pénzügyi előrejelzések Kötvények Piackutatás Kapcsolat szorossága

28

Kapcsolat szorosságának mérése

Kovariancia: két változó közötti kapcsolat irányát mutatja, azonban értéke nem nyújt elegendő információt. Korrelációs együttható: két változó közötti kapcsolat irányát és erősségét mutatja meg. Értéke –1 és +1 között van.

29

Kapcsolat szorosságának mérése

Tehát a jövedelmi viszonyok és a minőségi borfogyasztás között erős, pozitív irányú kapcsolat van.

Hasonló előadás