A Stratégia értékelése, visszacsatolása

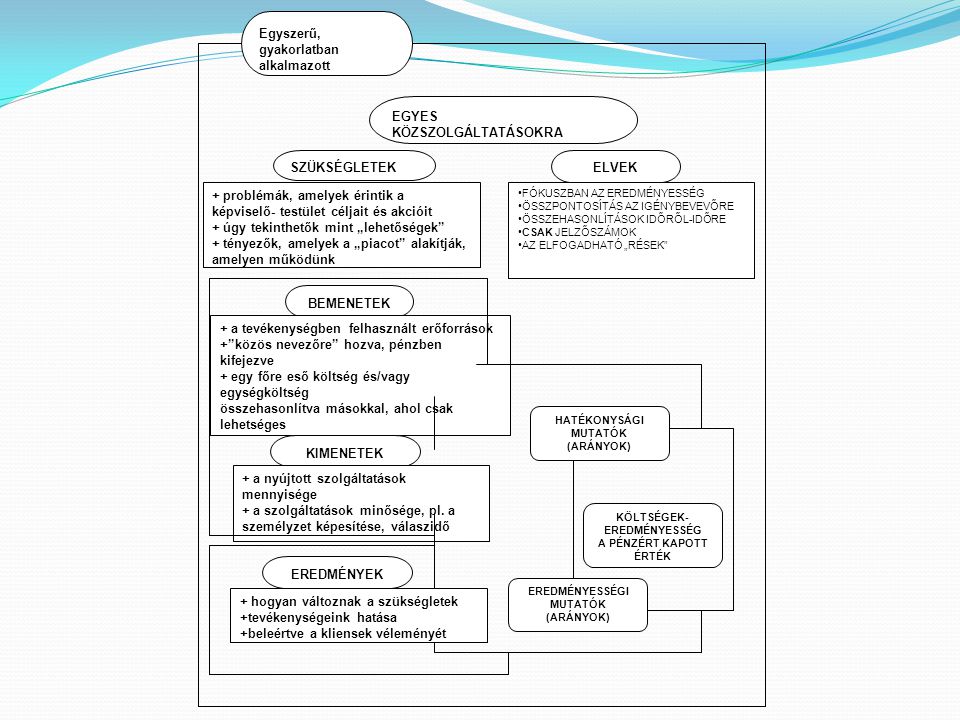

EREDMÉNYESSÉGI MUTATÓK (ARÁNYOK) Egyszerű, gyakorlatban alkalmazott EGYES KÖZSZOLGÁLTATÁSOKRA SZÜKSÉGLETEK + problémák, amelyek érintik a képviselő- testület céljait és akcióit + úgy tekinthetők mint „lehetőségek” + tényezők, amelyek a „piacot” alakítják, amelyen működünk ELVEK FÓKUSZBAN AZ EREDMÉNYESSÉG ÖSSZPONTOSÍTÁS AZ IGÉNYBEVEVŐRE ÖSSZEHASONLÍTÁSOK IDŐRŐL-IDŐRE CSAK JELZŐSZÁMOK AZ ELFOGADHATÓ „RÉSEK” BEMENETEK + a tevékenységben felhasznált erőforrások +”közös nevezőre” hozva, pénzben kifejezve + egy főre eső költség és/vagy egységköltség összehasonlítva másokkal, ahol csak lehetséges KIMENETEK + a nyújtott szolgáltatások mennyisége + a szolgáltatások minősége, pl. a személyzet képesítése, válaszidő EREDMÉNYEK + hogyan változnak a szükségletek +tevékenységeink hatása +beleértve a kliensek véleményét HATÉKONYSÁGI MUTATÓK (ARÁNYOK) KÖLTSÉGEK- EREDMÉNYESSÉG A PÉNZÉRT KAPOTT ÉRTÉK EREDMÉNYESSÉGI MUTATÓK (ARÁNYOK)

A BSC, azaz a harmonikus mutatószám rendszer Ügyfél kapcsolatok Pénzügyi eredmények Belső folyamatok Tanulás, fejlődés, növekedés Jövőkép és stratégia

A BSC, azaz a harmonikus mutatószám rendszer Pénzügyi eredmények: a mutatókkal mért pénzügyi eredményeket, korábbi döntések, stratégiák eredményeit mutatja. Ez a működés pénzügyi vetülete. Belső folyamatok: a szervezeti-vezetési hatékonyságot, a költséggazdálkodást stb. vizsgálja. Ez a működés belső vetülete. Tanulás, fejlődés, növekedés: azt méri, hogy milyen tanulási, változási és fejlődési képességek jellemzik a szervezetet és ezt hogyan használja a szervezet. Ez a működés tanulási és innovációs vetülete. Ügyfélkapcsolatok: azt mutatja meg, hogy az ügyfelek hogyan látják a szervezetet. Ez a működés „vevői” vetülete.