ELEKTRONIKUS KÖZÚTI ÁRUFORGALOM ELLENŐRZŐ RENDSZERHEZ KAPCSOLÓDÓ ELLENŐRZÉSI FELADATOK NAV Közép-magyarországi Regionális Vám- és Pénzügyőri Főigazgatósága Kovács Anett pénzügyőr százados január

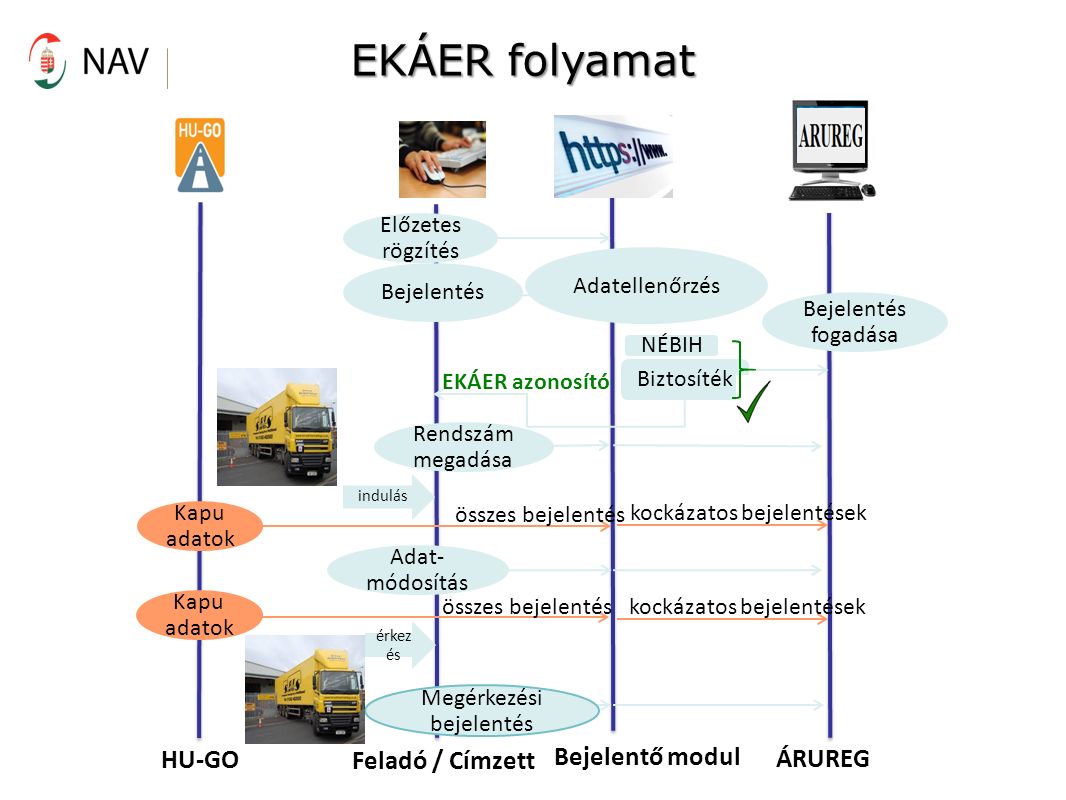

Feladó / Címzett Bejelentő modul ÁRUREG HU-GO NÉBIH Biztosíték EKÁER azonosító Bejelentés fogadása Bejelentés Előzetes rögzítés Rendszám megadása Adat- módosítás Megérkezési bejelentés Adatellenőrzés indulás érkez és Kapu adatok összes bejelentés kockázatos bejelentések EKÁER folyamat

közvetlen hozzáférés a kamera adatokhoz jármű össztömeg és tengelysúly adatokat biztosít (a tranzit szállítmányok nyomon követéséhez) a rendszám észlelése aktiválja a hozzá tartozó EKAER számokat riasztásra is lehetőséget ad a jövőben a közösségi „export” esetében a kilépést automatikusan rögzíti, ezzel lezárva az adott EKAER számot Útdíj kamerarendszer (HU-GO) és az EKAER kapcsolata

Bevezetés Vámszakmai ág feladatai Adószakmai ág feladatai adóügyi (pl. biztosíték kezelése) hátralékkezelési végrehajtási (ingófoglalás) kockázatelemzési ellenőrzés (feladási hely, rendeltetési hely) ellenőrzés (közúti, határszakasz)

Ellenőrzési feladatok Magyarország határszakaszain az országba be- és kilépő tehergépjárművek ellenőrzése Mélységi ellenőrzés Szúrópróbaszerű Belföldi forgalomban történő közúti áruszállítás ellenőrzése Feladási és rendeltetési helyen történő ellenőrzések

Nincs a régió területén külső határszakasz Közösségi közúti határ kizárólag Letkésen található (3,5 t korlátozás) Kiemelkedő gazdasági jelentőség Magyarországon Regisztrált vállalkozások száma: Magyarország: db Közép-Magyarország: db Kiskereskedelmi forgalom (millió Ft): Magyarország: Közép-Magyarország: Helyi sajátosságok a Közép- magyarországi régióban

Az indítással és a kockázatos szállítmányok fogadásával kapcsolatos ellenőrzési feladatok jelentős mértékben meg fogják haladni az országos átlagot. Az áruforgalom folyamatosságának biztosítása érdekében a vámági EKAER csoportok 24 órás szolgálatellátás keretében működnek.

Ellenőrzés közúton A közúti ellenőrzés kiterjed: jármű okmányainak, vezető (szükség esetén az utasok) okmányainak vizsgálatára, a jármű és a rakomány átvizsgálására, fuvarozást végző személy nyilatkoztatására. Mindig kapcsolódik hozzá kockázatelemzés.

Ellenőrzés közúton Okmányok: gépjármű okmányai, fuvarozási engedély, fuvarlevél, számla. Gépjármű átvizsgálása: több fuvarokmány, bélyegzők, számlák, esetleges írásos utasítás, okmányok és a megadott GPS-ben található adatok közötti eltérés. Az áru szúrópróbaszerű ellenőrzése: okmányokkal összevetés, mennyiség, megnevezés, élelmiszerjelölések hiánya, kockázatos termékkör, külső jegyek /poros, szennyezett,stb./ Informatikai rögzítés: az ellenőrzés megállapításainak és az okmányoknak ÁRUREG rendszerben történő rögzítése.

Fuvarozást végző személy nyilatkoztatása Az Art. 88. § (6) bekezdése alapján: nyilatkozattételre kötelezhető a kereskedelmi mennyiségű termék fuvarozását végző személy arról, hogy mely ÁFA-alany javára végzi a fuvarozást, valamint ellenőrizhető a termék eredete, és az ÁFA-alany tulajdonjogát hitelt érdemlő módon igazoló dokumentumok (különösen fuvarlevél vagy számla) megléte Nyilatkozatról jegyzőkönyv felvétele

Nyilatkozattétel Art. 88. § (6)-(6b) Mire irányulhat a nyilatkozattétel: Fuvarozott termék megnevezésére, mennyiségére Szállítóeszköz megnevezésére, forgalmi rendszámára Termék átvételére, kirakodásának címére EKAER számra Amennyiben a kirakodási cím nem az általános forgalmi adóalany székhelye, telephelye, fióktelepe, úgy az ingatlan használatának jogcímére

Fuvarozást végző jogai a nyilatkozattétel során Nyilatkozattétel megtagadása: ha az eljárásban tanúként nem lenne meghallgatható, vagy a vallomástételt tanúként megtagadhatná. Tanúként nem hallgatható meg az: akitől bizonyítékként értékelhető vallomás nem várható, védett adatnak vagy hivatásbeli titoknak minősülő tényről az, aki a titoktartás alól nem kapott felmentést. A tanúvallomás megtagadható: ha a tanú az ügyfelek valamelyikének hozzátartozója, olyan kérdésben, amelyben vallomásával a tanú saját magát vagy hozzátartozóját bűncselekmény elkövetésével vádolná A diplomáciai mentességben részesülő személy nem köteles tanúvallomást tenni.

Fuvarozást végző személy kötelezettségei a nyilatkozattétel során köteles az adóhatósággal az ellenőrzés során együttműködni, az Art. 88. § alapján nyilatkozatot tenni, az általa ismert, illetve nyilvántartásában szereplő adat, tény, körülmény vonatkozásában igazmondási kötelezettség terheli. A hamis tanúzást a Büntető Törvénykönyvről szóló évi C. törvény §-a büntetni rendeli.

Kockázatelemzés Az ellenőrzés helye szerint illetékes EKAER csoport végzi Kockázati tényezők: rakomány jellege, szállítmány és rendeltetési hely közötti összhang hiánya, fuvarozott termék mennyisége és a gépjármű típusa közötti összhang hiánya, közösségi adószám hiányában végzett közösségi kereskedelmi tevékenység, kirakodási helyként be nem jelentett telephely feltüntetése

Nyilatkozattétel Art. 88. § (6)-(6b) Áruszállító megállítása Fuvarozó személy nyilatkoztatása Art. 88. § (6) Fuvarozó nyilatkoztatása Art. 88. § (6a) Címzett nyilatkoztatása Art. 88. § (6a) „Befogadói nyilatkozat” Feladó nyilatkoztatása Art. 88. § (6a) Nyilatkozattételt megtagadja Hatósági zár Art. 88. § (6b) Kockázat felmerülése

Hatósági zár alkalmazása Esetei: Az EKAER csoport által feltárt kockázat Folyamatban levő végrehajtási eljárás Termék fuvarozásában érintett ÁFA-alany az Art. 88. § (6) bekezdés szerinti nyilatkozattételt megtagadja Formája: Hatósági pecséttel ellátott csomagzár Hatósági raktérzár (Amennyiben nincs lehetőség zárásra: kísérés)

Hatósági zár alkalmazása A hatósági zár engedély nélküli eltávolítása, megsértése, a lezárt csomag, illetve raktér felnyitása a Büntető Törvénykönyvről szóló évi C. törvény 287. §-a szerinti zártörés bűncselekményének minősül! Eljárás: Ellenőrzés helye és a lerakodás helye szerinti EKAER csoportok közötti kapcsolatfelvétel Sofőr tájékoztatása Áru rendeltetési helyén ellenőrzés

Áru rendeltetési helyén történő ellenőrzés Áru eredetének vizsgálatára irányuló ellenőrzés keretében: o megbízólevél kézbesítése, átadása vagy általános megbízólevél bemutatása (Art. 93. §) o ellenőrzés határideje: 30 nap o az ellenőrzés megállapításairól jegyzőkönyv készül (Art §) o az ellenőrzés a jegyzőkönyv átadásával / postára adásának napjával zárul (Art §) o észrevételezési határidő: 15 nap (Art § (3) ) o jogsértés megállapítása esetén: hatósági eljárás bevezetése

Ellenőrzés eredménye Nem EKAER köteles EKAER köteles Bejelentve Bejelentés nincs Bejelentés hiányos, valótlan adattartalmú Jogkövetkezmény től

Hatósági eljárás jegyzőkönyv átvételének vagy kézbesítésének napján indul döntéshozatal: 30 napon belül megállapítások: EKAER bejelentés elmulasztása, illetve hibás, hiányos, vagy valótlan adattartalmú teljesítése igazolatlan eredetű áru (Art § 13. pont) jogkövetkezmény: mulasztási bírság döntés ellen jogorvoslati lehetőség (fellebbezés, bírósági felülvizsgálat) és/vagy méltányossági kérelem

Jogkövetkezmények Mulasztási bírság: o bejelentési kötelezettség elmulasztása o bejelentési kötelezettség hibás, valótlan adattartalommal történő vagy hiányos teljesítése ( től hatályos ) Lefoglalás: o a kiszabott bírság összegének mértékéig o lefoglalt ingóság zár alá vehető vagy az adózó költségére elszállítható o fellebbezésre tekintet nélkül végrehajtható Türelmi időszak: február 1-jéig

Köszönöm a figyelmet!