Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

MKVK Minőségellenőrzési Bizottság

A NAV Pénzügyi Információs Főosztály (PIFO) felügyeleti tevékenysége 2011 Minőségellenőrzési Bizottság

felügyeleti tevékenysége Minőségellenőrzési Bizottság.")

2

A PÉNZÜGYI INFORMÁCIÓS FŐOSZTÁLY (PIFO) FELÜGYELETI TEVÉKENYSÉGE

Hatály [Pmt. 5. § g) pont] Ingatlanügylettel kapcsolatos tevékenységet végző szolgáltatók [Pmt. 3. § h) pont] Könyvviteli (könyvelői), könyvvizsgálói, adószakértői okleveles adószakértői, adótanácsadói tevékenységet megbízási, illetve vállalkozási jogviszony alapján tevékenységet folytató szolgáltatók [Pmt. 3. § a), j) pont]

pont] Ingatlanügylettel kapcsolatos tevékenységet végző szolgáltatók. [Pmt. 3. § h) pont] Könyvviteli (könyvelői), könyvvizsgálói, adószakértői okleveles adószakértői, adótanácsadói tevékenységet megbízási, illetve vállalkozási jogviszony alapján tevékenységet folytató szolgáltatók. [Pmt. 3. § a), j) pont]")

3

JOGSZABÁLYI HÁTTÉR A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló évi CXXXVI. törvény (Pmt.) A pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló évi CXXXVI. törvény alapján elkészítendő belső szabályzat kötelező tartalmi elemeiről szóló 35/2007. (XII.29.) PM rendelet A közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004.évi CXL. törvény (Ket.) A Nemzeti Adó- és Vámhivatalról szóló évi CXXII. törvény A Nemzeti Adó- és Vámhivatal szervezetéről és egyes szervek kijelöléséről szóló 273/2010. (XII. 9.) Korm. rendelet

PM rendelet. A közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004.évi CXL. törvény (Ket.) A Nemzeti Adó- és Vámhivatalról szóló évi CXXII. törvény. A Nemzeti Adó- és Vámhivatal szervezetéről és egyes szervek kijelöléséről szóló 273/2010. (XII. 9.) Korm. rendelet.")

4

FELÜGYELET: a Pmt.-nek megfelelő tevékenység ellenőrzése és biztosítása

A felügyeleti tevékenység ellátása során a PIFO a Pmt. 34. § (2) bekezdése alapján a Ket. rendelkezéseinek megfelelően jár el A felügyeleti tevékenység részegységei: Kijelölt személy(ek)re vonatkozó bejelentések nyilvántartásba vétele, kezelése Jóváhagyásra benyújtott szabályzatok elbírálása Hatósági (helyszíni) ellenőrzések lefolytatása

bekezdése alapján a Ket. rendelkezéseinek megfelelően jár el. A felügyeleti tevékenység részegységei: Kijelölt személy(ek)re vonatkozó bejelentések nyilvántartásba vétele, kezelése. Jóváhagyásra benyújtott szabályzatok elbírálása. Hatósági (helyszíni) ellenőrzések lefolytatása.")

5

1. Kijelölt személy bejelentések

A Pmt. 23.§ (2) bekezdése értelmében a szolgáltató köteles kijelölni – a szervezet sajátosságaitól függően – egy vagy több személyt, aki a bejelentést a pénzügyi információs egységként működő hatóságnak haladéktalanul továbbítja. A kijelölt személy nevéről, beosztásáról, valamint az ezekben bekövetkezett változásokról a szolgáltató a kijelöléstől illetve a változástól számított 5 munkanapon belül köteles a pénzügyi információs egységként működő hatóságot tájékoztatni. FONTOS: ügyfélkapu regisztrációval rendelkezzen a kijelölt személy !

bekezdése értelmében a szolgáltató köteles kijelölni – a szervezet sajátosságaitól függően – egy vagy több személyt, aki a bejelentést a pénzügyi információs egységként működő hatóságnak haladéktalanul továbbítja. A kijelölt személy nevéről, beosztásáról, valamint az ezekben bekövetkezett változásokról a szolgáltató a kijelöléstől illetve a változástól számított 5 munkanapon belül köteles a pénzügyi információs egységként működő hatóságot tájékoztatni. FONTOS: ügyfélkapu regisztrációval rendelkezzen a. kijelölt személy !")

6

2. Szabályzatok elbírálása

A Pmt. 33. § (1) bekezdése alapján a szolgáltató a Pmt.-ben meghatározott kötelezettségek körébe tartozó feladatok teljesítésére köteles belső szabályzatot készíteni. A szabályzat elkészítéséhez segítséget nyújt a szolgáltatók részére a kötelezően közzétett mintaszabályzat, amely a honlapon fellelhető. ( új mintaszabályzat került feltöltésre) FONTOS: Az adott szolgáltató szervezeti sajátosságainak megfelelően készüljön el ! A Pmt. 45. § (2) bekezdése alapján a Pmt. hatályba lépésekor ( december 15.) működő szolgáltató a szabályzatát a Pmt. hatálybalépését követő kilencven napon belül köteles a Pmt. rendelkezéseinek megfelelően átdolgozni. A Pmt. (4) bekezdés értelmében az a szolgáltató, aki a Pmt. hatályba lépését követően kezdi meg a tevékenységét, a tevékenysége megkezdését követő kilencven napon belül köteles szabályzatot készíteni és azt a felügyeletet ellátó szervnek jóváhagyásra benyújtani.

bekezdése alapján a szolgáltató a Pmt.-ben meghatározott kötelezettségek körébe tartozó feladatok teljesítésére köteles belső szabályzatot készíteni. A szabályzat elkészítéséhez segítséget nyújt a szolgáltatók részére a kötelezően közzétett mintaszabályzat, amely a honlapon fellelhető. ( új mintaszabályzat került feltöltésre) FONTOS: Az adott szolgáltató szervezeti sajátosságainak megfelelően készüljön el ! A Pmt. 45. § (2) bekezdése alapján a Pmt. hatályba lépésekor ( december 15.) működő szolgáltató a szabályzatát a Pmt. hatálybalépését követő kilencven napon belül köteles a Pmt. rendelkezéseinek megfelelően átdolgozni. A Pmt. (4) bekezdés értelmében az a szolgáltató, aki a Pmt. hatályba lépését követően kezdi meg a tevékenységét, a tevékenysége megkezdését követő kilencven napon belül köteles szabályzatot készíteni és azt a felügyeletet ellátó szervnek jóváhagyásra benyújtani.")

7

Szabályzatokkal kapcsolatos döntések

végzés: - kérelem érdemi vizsgálat nélküli elutasítása (a Pmt. hatályba lépésekor (2007. december 15-én) működő szolgáltatónak – a Pmt. rendelkezéseinek megfelelően – csak át kellett dolgozni a szabályzatát!) - a PIFO illetékességének hiánya miatt a kérelem érdemi elbírálás végett történő áttétele más felügyeleti szervhez határozat: Elutasítás Fellebbezés a Ket. szabályai szerint !!! Jóváhagyás (egyszerűsített határozat)

működő szolgáltatónak – a Pmt. rendelkezéseinek megfelelően – csak át kellett dolgozni a szabályzatát!) - a PIFO illetékességének hiánya miatt a kérelem érdemi elbírálás végett történő áttétele más felügyeleti szervhez. határozat: Elutasítás. Fellebbezés a Ket. szabályai szerint !!! Jóváhagyás (egyszerűsített határozat)")

8

3.) Hatósági (helyszíni) ellenőrzés

A hatósági ellenőrzés keretében (Ket §) a hatóság az ügyféltől (szolgáltatótól) adatok szolgáltatását, iratok bemutatását kérheti és egyéb tájékoztatást kérhet, vagy helyszíni ellenőrzést tart Kiválasztási eljárás: nyilvános adatbázisok (pl. CÉGTÁR, NGM honlapja, érdekvédelmi szervezetek honlapjai, települések honlapjai, hirdetések, egyéb információk, stb.) alapján a földrajzi kiegyenlítettség figyelembe vételével A helyszíni ellenőrzés bejelentése: A Ket 57. § (1) bekezdése értelmében a helyszíni ellenőrzésről (szemléről) az ügyfelet előzetesen értesíteni kell, kivéve, ha az előzetes értesítés az ellenőrzés, szemle eredményességét veszélyezteti értesítőlevél A helyszíni ellenőrzés lefolytatása: az ellenőrzés megkezdésekor a szolgálati igazolvány felmutatása mellett megbízólevél átadása a szolgáltatónak

a hatóság az ügyféltől (szolgáltatótól) adatok szolgáltatását, iratok bemutatását kérheti és egyéb tájékoztatást kérhet, vagy helyszíni ellenőrzést tart. Kiválasztási eljárás: nyilvános adatbázisok (pl. CÉGTÁR, NGM honlapja, érdekvédelmi szervezetek honlapjai, települések honlapjai, hirdetések, egyéb információk, stb.) alapján a földrajzi kiegyenlítettség figyelembe vételével. A helyszíni ellenőrzés bejelentése: A Ket 57. § (1) bekezdése értelmében a helyszíni ellenőrzésről (szemléről) az ügyfelet előzetesen értesíteni kell, kivéve, ha az előzetes értesítés az ellenőrzés, szemle eredményességét veszélyezteti. értesítőlevél. A helyszíni ellenőrzés lefolytatása: az ellenőrzés megkezdésekor a szolgálati igazolvány felmutatása mellett megbízólevél átadása a szolgáltatónak.")

9

A helyszíni ellenőrzés tartalma I.: MIT ELLENŐRZÜNK?

A szolgáltató adatainak, tevékenységének vizsgálata (a szolgáltató azonosító adatain túlmenően, főtevékenységként, vagy kiegészítő tevékenységként folytatja-e a Pmt. hatálya alá tartozó tevékenységet, illetve azt mikortól végzi- ennek a szabályzat benyújtási kötelezettség miatt lesz jelentősége) Pénzmosással kapcsolatos szabályzat ( tartalma, hatálya, jóváhagyásra be kellett-e küldenie, a tevékenységét a szabályzatában rögzítettek szerint végzi-e, megfelel-e a Pmt. alapján elkészítendő belső szabályzat kötelező tartalmi elemeiről szóló 35/2007. (XII. 29.) PM rendeletben foglaltaknak, a szervezet sajátosságait tartalmazza-e A kijelölt személy bejelentése (név, beosztás, elérhetőség) megtörtént-e PIFO felé (az esetleges változásról történt-e 5 munkanapon belül bejelentés) Amennyiben a szolgáltató a Pmt. hatálya alá tartozó tevékenységét december 15-e előtt kezdte meg, úgy a szabályzatát nem kell ugyan a PIFO részére beküldenie jóváhagyás céljából, de a kijelölt személy bejelentési kötelezettség ugyanúgy terheli.

Pénzmosással kapcsolatos szabályzat ( tartalma, hatálya, jóváhagyásra be kellett-e küldenie, a tevékenységét a szabályzatában rögzítettek szerint végzi-e, megfelel-e a Pmt. alapján elkészítendő belső szabályzat kötelező tartalmi elemeiről szóló 35/2007. (XII. 29.) PM rendeletben foglaltaknak, a szervezet sajátosságait tartalmazza-e. A kijelölt személy bejelentése (név, beosztás, elérhetőség) megtörtént-e PIFO felé (az esetleges változásról történt-e 5 munkanapon belül bejelentés) Amennyiben a szolgáltató a Pmt. hatálya alá tartozó tevékenységét december 15-e előtt kezdte meg, úgy a szabályzatát nem kell ugyan a PIFO részére beküldenie jóváhagyás céljából, de a kijelölt személy bejelentési kötelezettség ugyanúgy terheli.")

10

A helyszíni ellenőrzés tartalma II.: MIT ELLENŐRZÜNK?

A szolgáltató az ügyfél-átvilágítási kötelezettségének (Pmt. 6. §) eleget tesz-e? Az ügyfél-átvilágítási intézkedéseknek (Pmt §) milyen módon tesz eleget? A belső szabályzat összhangban van –e a szolgáltató belső eljárási rendjével? Az ügyfél-átvilágítás során minden szükséges adatot felvettek-e, nyilatkoztatták-e a tényleges tulajdonosról ? Személyazonosság igazoló ellenőrzése megvalósul-e? - A Pmt. 7. § (4) bekezdése írja elő, hogy a személyazonosság igazoló ellenőrzése érdekében a szolgáltató milyen okirat bemutatását köteles megkövetelni. A Pmt. alapján az ügyfél adatait írásban rögzíteni kell (pl. adatlapon, megbízási szerződésben) . - Ügyelni kell arra, hogy mind a természetes, mind pedig a jogi személyek tekintetében van egy kötelező adatkör (Pmt. 7. § (2) bek. - minimum adatkör) , melyet mindig rögzíteni kell, ezen felül bizonyos esetekben, amennyiben a körülmények indokolják (pl. üzleti kapcsolat jellege, összege stb.) plusz adatokat is rögzíteni kell (Pmt. 7. § (3) bek.) maximum adatkör). - Jogi személyek tekintetében fontos, hogy a cég nevében eljáró képviselőt is azonosítani kell, valamint nyilatkoztatni kell a tényleges tulajdonosról. Amennyiben a képviselő és a tényleges tulajdonos nem azonos személy, úgy írásban rögzíteni kell a tényleges tulajdonos nevét, lakcímét és állampolgárságát is (Pmt. 8. §).

eleget tesz-e Az ügyfél-átvilágítási intézkedéseknek (Pmt §) milyen módon tesz eleget A belső szabályzat összhangban van –e a szolgáltató belső eljárási rendjével Az ügyfél-átvilágítás során minden szükséges adatot felvettek-e, nyilatkoztatták-e a tényleges tulajdonosról Személyazonosság igazoló ellenőrzése megvalósul-e - A Pmt. 7. § (4) bekezdése írja elő, hogy a személyazonosság igazoló ellenőrzése érdekében a szolgáltató milyen okirat bemutatását köteles megkövetelni. A Pmt. alapján az ügyfél adatait írásban rögzíteni kell (pl. adatlapon, megbízási szerződésben) . - Ügyelni kell arra, hogy mind a természetes, mind pedig a jogi személyek tekintetében van egy kötelező adatkör (Pmt. 7. § (2) bek. - minimum adatkör) , melyet mindig rögzíteni kell, ezen felül bizonyos esetekben, amennyiben a körülmények indokolják (pl. üzleti kapcsolat jellege, összege stb.) plusz adatokat is rögzíteni kell (Pmt. 7. § (3) bek.) maximum adatkör). - Jogi személyek tekintetében fontos, hogy a cég nevében eljáró képviselőt is azonosítani kell, valamint nyilatkoztatni kell a tényleges tulajdonosról. Amennyiben a képviselő és a tényleges tulajdonos nem azonos személy, úgy írásban rögzíteni kell a tényleges tulajdonos nevét, lakcímét és állampolgárságát is (Pmt. 8. §).")

11

A helyszíni ellenőrzés tartalma III.: MIT ELLENŐRZÜNK?

A Pmt. 16. § (1) bekezdése szerint a külföldi lakóhellyel rendelkező ügyfél köteles a szolgáltató részére írásbeli nyilatkozatot tenni arra vonatkozóan, hogy saját országának joga szerint kiemelt közszereplőnek minősül-e, amennyiben igen, úgy a nyilatkozatnak tartalmaznia kell, hogy a 4. § (2) bekezdésének mely pontja alapján minősül kiemelt közszereplőnek. Ugyanezen szakasz (3) bekezdése értelmében külföldi kiemelt közszereplő esetén az üzleti kapcsolat létesítésére kizárólag a szolgáltató szervezeti és működési szabályzatában meghatározott vezetője jóváhagyását követően kerülhet sor.

bekezdése szerint a külföldi lakóhellyel rendelkező ügyfél köteles a szolgáltató részére írásbeli nyilatkozatot tenni arra vonatkozóan, hogy saját országának joga szerint kiemelt közszereplőnek minősül-e, amennyiben igen, úgy a nyilatkozatnak tartalmaznia kell, hogy a 4. § (2) bekezdésének mely pontja alapján minősül kiemelt közszereplőnek. Ugyanezen szakasz (3) bekezdése értelmében külföldi kiemelt közszereplő esetén az üzleti kapcsolat létesítésére kizárólag a szolgáltató szervezeti és működési szabályzatában meghatározott vezetője jóváhagyását követően kerülhet sor.")

12

Hol és hogyan tárolják az ügyfél-átvilágítási adatlapokat, az összhangban van-e a szabályzattal?

A szolgáltató tett-e bejelentést a Pmt. 23. §-a alapján a PIFO részére. A bejelentéseket hol és hogyan tárolják, hogyan azonosítják, azok visszakereshetők-e? A bejelentés megtételéhez szükséges ügyfélkapu regisztrációval a kijelölt személy rendelkezik-e? - A védett adatokat tartalmazó iratokat biztonságos, zárt helyen kell tárolni, azokhoz csak a kijelölt személy férhet hozzá. - A Pmt. 23. § (3) bekezdése alapján a bejelentést a pénzügyi információs egységként működő hatóságnak védelemmel ellátott elektronikus üzenet formájában kell továbbítani. Érvényesül-e a felfedés tilalma (Pmt. 27. §) ?

bekezdése alapján a bejelentést a pénzügyi információs egységként működő hatóságnak védelemmel ellátott elektronikus üzenet formájában kell továbbítani. Érvényesül-e a felfedés tilalma (Pmt. 27. §)")

13

A Pmt. 28. §-a szerinti adatok megőrzésének kötelezettsége ( 8 év) biztosított-e?

- Ügyfél - átvilágítási adatlapok megőrzésének határideje az üzleti kapcsolat megszűnésével kezdődik. - Bejelentések megőrzésének határidejét a bejelentés megtételének időpontjától kell számítani. Vezetnek-e nyilvántartást a bejelentésekről? Belső ellenőrzési és információs rendszer, valamint speciális képzési program működik-e a szolgáltatónál (van-e rendszeres továbbképzés, esetleg belső kiadványok, stb.) természetesen a szolgáltató méretétől, cégformájától függően -A megtartott oktatásokról javasolt írásos dokumentum felvétele (oktatási napló, oktatási jegyzőkönyv stb.).

természetesen a szolgáltató méretétől, cégformájától függően. -A megtartott oktatásokról javasolt írásos dokumentum felvétele (oktatási napló, oktatási jegyzőkönyv stb.).")

14

A helyszíni ellenőrzés befejezése

Vizsgálati jegyzőkönyv a helyszíni ellenőrzés megállapításainak jegyzőkönyvbe foglalása FONTOS: a szolgáltató az ellenőrzés megállapításaival kapcsolatban nyilatkozatot tehet, észrevétellel élhet a vizsgálati jegyzőkönyv átadása a szolgáltatónak

15

Az ellenőrzés befejezése

1) Végzéssel zárul az ellenőrzést, ha mindent rendben van ! 2) Határozat: amennyiben valamilyen jogsértés megállapítására kerül sor intézkedés a Pmt. 35. §-ában meghatározottak szerint

Végzéssel zárul az ellenőrzést, ha mindent rendben van ! 2) Határozat: amennyiben valamilyen jogsértés megállapítására kerül sor intézkedés a Pmt. 35. §-ában meghatározottak szerint")

16

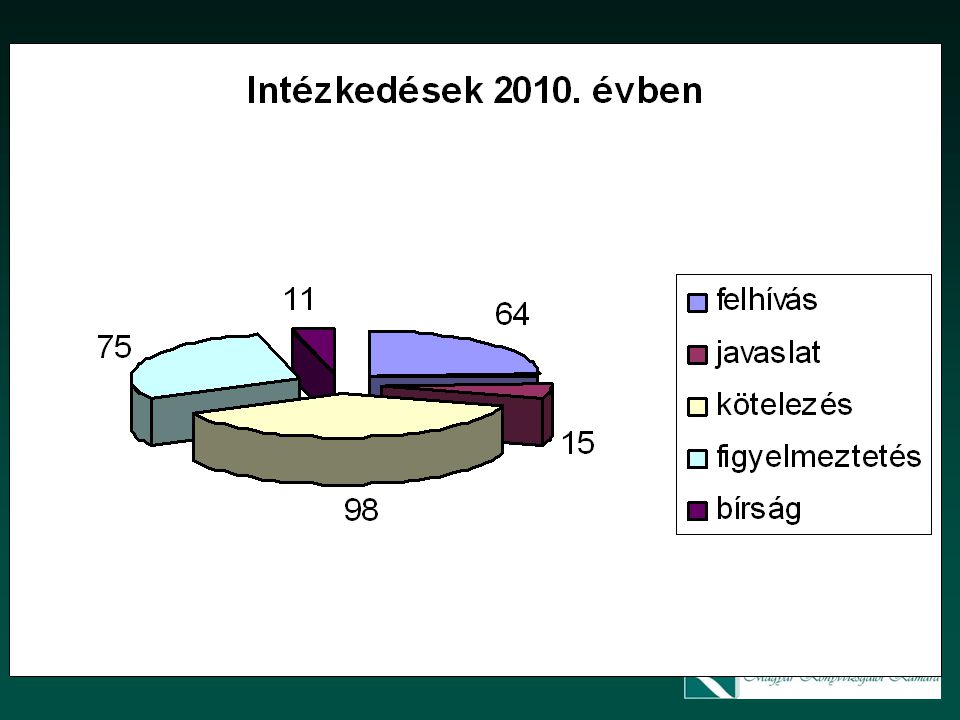

Intézkedések ( Pmt. 35.§) Felhívhatja a szolgáltatót, hogy tegye meg a szükséges intézkedéseket a törvény rendelkezéseinek betartására, a feltárt hiányosságok megszüntetésére Javaslatot tehet a szolgáltatónak (pl. a szabályzat meghatározott határidőn belüli, meghatározott szempontok szerinti átdolgozására) Figyelmeztetheti a szolgáltatót Kötelezi a szolgáltatót a jogsértés abbahagyására Más intézkedés mellett vagy önállóan bírságot szabhat ki ( Ft)

Figyelmeztetheti a szolgáltatót. Kötelezi a szolgáltatót a jogsértés abbahagyására. Más intézkedés mellett vagy önállóan bírságot szabhat ki ( Ft)")

17

Ellenőrzések a számok tükrében

2009-ben 206 helyszíni ellenőrzés 2010-ben 151 helyszíni ellenőrzés előzetes értesítés alapján: ; váratlan ellenőrzés: (12%) (8%) A váratlan ellenőrzések indokai: a szolgáltatók annak ellenére, hogy kiértesítésük megtörtént, több esetben a szabályzatokat az ellenőrzést megelőző napon készítették el és visszamenőlegesen „léptették hatályba” utóellenőrzés során annak vizsgálata, hogy a jegyzőkönyvben előírt kötelezettséget teljesítette-e

12 (8%) A váratlan ellenőrzések indokai: a szolgáltatók annak ellenére, hogy kiértesítésük megtörtént, több esetben a szabályzatokat az ellenőrzést megelőző napon készítették el és visszamenőlegesen „léptették hatályba utóellenőrzés során annak vizsgálata, hogy a jegyzőkönyvben előírt kötelezettséget teljesítette-e.")

18

Bírság kiszabása: 2009.: 8 eset ( 4%) Ft ; 2010.: 11 eset (7%) Ft A Ket. 74. §-a alapján lehetőség van fizetési kedvezmény igénybevételére. 1. részletekben történő teljesítés engedélyezése 2. a teljesítésre fizetési halasztás engedélyezése A kötelezettnek igazolnia kell, hogy rajta kívül álló okok lehetetlenné teszik a határidőre történő teljesítést, vagy az számára aránytalan nehézséget jelentene (éves beszámolók, mérleg, eredmény-kimutatás).

.")

20

MKVK Minőségellenőrzési Bizottság

Az új Pmt. kérdőív 2011 évi ellenőrzések

21

Előzmények 2010-ben: cégszintű ellenőrzés a Minőségellenőrzési Eljárási Szabályzat alapján Kérdőív:„A pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzéséről” alkotott szabályzat alapján, annak 2. sz. melléklete Segédlet: segíti az azonos helyzetek egységes megítélését a minőségvizsgálat gyakorlatában

22

1. kérdés: szabályzat megfelelősége

1. A szolgáltató a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló belső szabályzata megfelel-e a jogszabályi előírásoknak? Hivatkozás: 35/2007. (XII.29.) PM rendelet, a Kamara által kiadott mintaszabályzat Értelmezés: A könyvvizsgálónak meg kell ismernie és el kell készítenie a fenti PM rendelet előírásainak megfelelő szabályzatot. Értékelés: Ha a könyvvizsgáló rendelkezik olyan (érvényesen) hatályba léptetett szabályzattal, amely: vagy megegyezik a Kamara által kiadott mintaszabályzattal, vagy tartalmazza a 35/2007. (XII.29.) PM rendeletben a szolgáltatók által elkészítendő belső szabályzat kötelező tartalmi elemeit, a válasz IGEN. Amennyiben a könyvvizsgáló nem rendelkezik ilyen szabályzattal, vagy az jelentős eltérést tartalmaz a törvényi előírásoktól, a válasz NEM.

PM rendelet, a Kamara által kiadott mintaszabályzat. Értelmezés: A könyvvizsgálónak meg kell ismernie és el kell készítenie a fenti PM rendelet előírásainak megfelelő szabályzatot. Értékelés: Ha a könyvvizsgáló rendelkezik olyan (érvényesen) hatályba léptetett szabályzattal, amely: vagy megegyezik a Kamara által kiadott mintaszabályzattal, vagy tartalmazza a 35/2007. (XII.29.) PM rendeletben a szolgáltatók által elkészítendő belső szabályzat kötelező tartalmi elemeit, a válasz IGEN. Amennyiben a könyvvizsgáló nem rendelkezik ilyen. szabályzattal, vagy az jelentős eltérést tartalmaz a törvényi. előírásoktól, a válasz NEM.")

23

2. kérdés: azonosítás megfelelősége

2. Eleget tett-e az ellenőrzés alá vont szolgáltató a Pmt §-ai által előírt ügyfél-átvilágítási kötelezettségének? Értelmezés: A könyvvizsgálónak az ügyfél azonosítását a belső szabályzatában foglaltak szerint el kell végezni. A kiválasztott ügyféldosszié(k)hoz kapcsolódóan ellenőrizni kell, hogy valamennyi, Pmt. által kötelezően előírt adat azonosításra került-e, amennyiben régi ügyfélről van szó, a régi ügyfél azonosító adatlapok ellenőrzése mellett meg kell győződni az újak megfelelő kitöltéséről is. Értékelés: Ha rendelkezésre állnak a megfelelően kitöltött, valamennyi törvényben előírt adatot tartalmazó,aláírt azonosítási adatlapok, a válasz IGEN, hiányosság esetén NEM.

hoz kapcsolódóan ellenőrizni kell, hogy valamennyi, Pmt. által kötelezően előírt adat azonosításra került-e, amennyiben régi ügyfélről van szó, a régi ügyfél azonosító adatlapok ellenőrzése mellett meg kell győződni az újak megfelelő kitöltéséről is. Értékelés: Ha rendelkezésre állnak a megfelelően kitöltött, valamennyi törvényben előírt adatot tartalmazó,aláírt azonosítási adatlapok, a válasz IGEN, hiányosság esetén NEM.")

24

3. kérdés: szerződés (okirat) megfelelősége

3. Tartalmazza-e a könyvvizsgálatra vonatkozó szerződés vagy külön okirat a Pmt §-ai által előírt ügyfél-átvilágítási kötelezettségre vonatkozó utalásokat? Értelmezés: A könyvvizsgálatra vonatkozó szerződés(ek) ellenőrzését elsődlegesen a kiválasztott ügyféldossziék alapján kell elvégezni. Az esetleg évekkel korábbi keltezésű megbízási szerződés(ek)hez kapcsolódhatnak a törvényi előírások változásainak megfelelő szerződésmódosítások, ezek megtörténtét – akár szerződésmódosítás, akár új szerződés kötése révén – ellenőrizni kell. Értékelés: Ha a szerződések/okiratok tartalmazzák a megbízó ügyfél, valamint annak képviselője és – amennyiben nyilatkozata alapján a tényleges tulajdonos nevében, illetve érdekében jár el - a tényleges tulajdonos azonosítására vonatkozó utalást, valamint az ügyfél figyelmének felhívására szolgáló tájékoztatást, a válasz IGEN.

ellenőrzését elsődlegesen a kiválasztott ügyféldossziék alapján kell elvégezni. Az esetleg évekkel korábbi keltezésű megbízási szerződés(ek)hez kapcsolódhatnak a törvényi előírások változásainak megfelelő szerződésmódosítások, ezek megtörténtét – akár szerződésmódosítás, akár új szerződés kötése révén – ellenőrizni kell. Értékelés: Ha a szerződések/okiratok tartalmazzák a megbízó ügyfél, valamint annak képviselője és – amennyiben nyilatkozata alapján a tényleges tulajdonos nevében, illetve érdekében jár el - a tényleges tulajdonos azonosítására vonatkozó utalást, valamint az ügyfél figyelmének felhívására szolgáló tájékoztatást, a válasz IGEN.")

25

4. kérdés: kijelölés/bejelentés

4. Megtörtént-e azon személy kijelölése, valamint bejelentése, akinek feladata a bejelentések továbbítása a pénzügyi információs egységként működő hatóság részére és a kijelölés megfelel-e az előírásoknak? Értelmezés: A Pmt törvény 23. §. (2) kötelezően előírja a szolgáltató számára, hogy kijelöljön egy olyan személyt - lehetőség szerint a szolgáltató vezetőjét, vagy vezető beosztású alkalmazottját, akár önmagát - akinek feladata elsődlegesen a bejelentések továbbítása a pénzügyi információs egységként működő hatóság részére. Értékelés: Ha a könyvvizsgáló rendelkezik a kijelölt személy bejelentéséről valamennyi adatára vonatkozóan szabályosan kitöltött, aláírt bejelentő lappal, illetve annak másolatával, a válasz IGEN. Amennyiben a bejelentés megtörténtéről semmilyen dokumentum nem áll rendelkezésre, a válasz NEM.

kötelezően előírja a szolgáltató számára, hogy kijelöljön egy olyan személyt - lehetőség szerint a szolgáltató vezetőjét, vagy vezető beosztású alkalmazottját, akár önmagát - akinek feladata elsődlegesen a bejelentések továbbítása a pénzügyi információs egységként működő hatóság részére. Értékelés: Ha a könyvvizsgáló rendelkezik a kijelölt személy bejelentéséről valamennyi adatára vonatkozóan szabályosan kitöltött, aláírt bejelentő lappal, illetve annak másolatával, a válasz IGEN. Amennyiben a bejelentés megtörténtéről semmilyen dokumentum nem áll rendelkezésre, a válasz NEM.")

26

5. kérdés: tájékoztatás/oktatás

5. Megtörtént-e az alkalmazottak tájékoztatása/oktatása a Pmt törvény és a szabályzat adta kötelességek illetve felelősség vonatkozásában? Alátámasztja-e ennek tényét dokumentáció? Értelmezés: ha az ellenőrzött könyvvizsgáló nem egyedül dolgozik, gondoskodnia kell arról, hogy minden, a könyvvizsgálatban résztvevő személy megismerje a vonatkozó rendelkezéseket Értékelés: ha a könyvvizsgáló tevékenységét egyedül látja el, a kérdésre adott válasz nem értelmezhető (N/É). Ha a belső szabályzat tartalmazza a kijelölt személy nevét, és a megtörtént oktatásokról készült dokumentáció rendelkezésre áll, a válasz IGEN, hiányosság esetén NEM. A

. Ha a belső szabályzat tartalmazza a kijelölt személy nevét, és a megtörtént oktatásokról készült dokumentáció rendelkezésre áll, a válasz IGEN, hiányosság esetén NEM. A.")

27

6. kérdés: a nyilvántartás megfelelősége

6. Megfelel-e a szolgáltató nyilvántartása a pmt. 28. §-ban rögzítetteknek? Értelmezés: a szolgáltató köteles az ügyfél-átvilágítás során felvett adatokról nyilvántartást vezetni és az adatokat az üzleti kapcsolat megszűnését követően legalább nyolc évig megőrizni. Nyilvántartással kell rendelkezni a képzések és a bejelentések megtörténtéről is. Értékelés: Ha a nyilvántartásban naprakész, teljes körűen kitöltött és aláírt ügyfél azonosítási adatlapok, megfelelő okiratok találhatók, valamint van nyilvántartás a bejelentésekről, nem egyedül tevékenykedő könyvvizsgáló esetében a képzésekről, a válasz IGEN, egyébként a válasz NEM.

28

Eredményes munkát kívánunk! Köszönjük a figyelmet.

Hasonló előadás

- polgármesterek felkészítése Lakossági tájékoztatás A lakosság.>")

Korm. rendelet a kisebbségi önkormányzatoknak a központi költségvetésből nyújtott feladatarányos támogatások feltételrendszeréről.>")

Korm. rendelet január 1-től hatályos módosítása>")