Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Közösségi vámjogi fogalmak

BGF-KKFK - Nemzetközi gazdálkodás szak nappali tagozat Nemzetközi ügyletek logisztikája 2011. november 28. –december Áts Júlia Ha közösségi árut továbbítunk tranzitországon át, BELSŐ árunak számít.

2

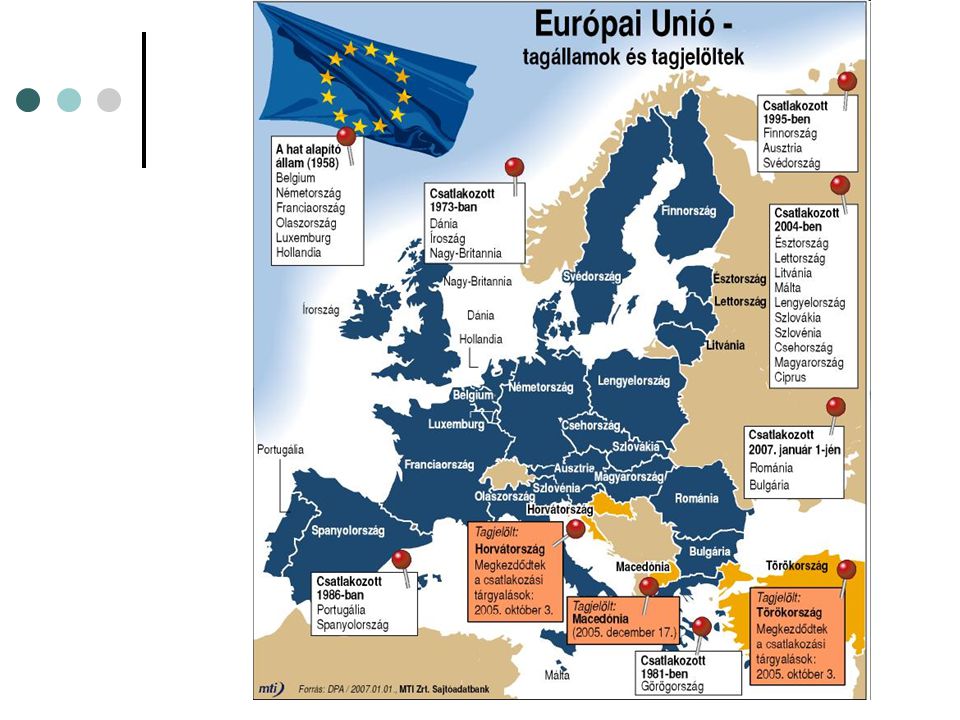

a közösség vámterülete:

a vám: a nem közösségi áruk után fizetendő kötelező, ellenszolgáltatás nélküli köztartozás a közösség vámterülete: a 27 tagállam területe a megjelölt kivételekkel

5

A KÖZÖSSÉG VÁMTERÜLETE

a tagállamok államterülete* * ideértve Nagy-Britannia: Csatorna szigetek, Man sziget,

6

továbbá Ciprus szigetén Akrotiri és Dhekelia területe;

7

Franciaország: ideértve a Monacói Hercegség

8

kivéve: Dánia: Feröer szigetek, Grönland

9

kivéve: Németország: Helgoland szigetek Büsingen német enklávé

svájci vámterület

10

kivéve: Spanyolország: Ceuta és Melilla

11

kivéve: Franciaország: tengeren túli területek, Saint Pierre, Miquelon és Mayotte

12

kivéve: Olaszország: Livigno, Campione d’Italia, a luganói tó partja Ponte Tresa és Porto Ceresio között

13

közösségi áru a vámjogi helyzet szerint az, amit:

teljes egészében a közösség vámterületén belül állítottak elő szabad-forgalomba helyeztek (eredetileg nem közösségi áru) az előző kettőből, vagy kizárólag szabad forgalomba helyezett áruból állítottak elő a közösség vámterületén

az előző kettőből, vagy kizárólag szabad forgalomba helyezett áruból állítottak elő a közösség vámterületén.")

14

a közösség területére való belépés helyétől

nem-közösségi áru: ami a közösségi áru egyik meghatározásának sem felel meg 3. országba ténylegesen kivitt közösségi áru a vámjog tárgya a közösség területére való belépés helyétől tengeri forgalomban: ki- vagy átrakó kikötő első kirakodási kikötő egyéb esetekben az első közösségi vh

15

vámfelügyelet: közvetlen közvetett

vámhatósági tevékenység a vám- és egyéb jogszabályok rendelkezéseinek végrehajtására közvetlen közvetett

16

Vám elé állítás a vámhatóság értesítése áru érkezéséről / indulásáról

a nem-közösségi áru eljuttatása a rendeltetési helyre a behozott árut késedelem nélkül kell továbbítani a kijelölt vámhivatalba, vagy a vámhatóság által kijelölt más helyre, vagy vámszabadterületre továbbítás közben felmerülő akadályról a vámhatóságot késedelem nélkül értesíteni kell a fuvarozó felelős az árunak a rendeltetési helyre történő továbbításáért is

17

kötelezettségek: az áru és a fuvareszköz bemutatása

az áru bejelentése gyűjtő árunyilatkozattal – alapvetően elektronikus úton vámjogi rendeltetés meghatározása tengeren érkezett árunál 45 napon belül, más fuvarozási mód esetén 20 napon belül (21. napig) - az átmeneti megőrzés lejártáig fuvareszközből kirakodni, az árut elvinni / felhasználni csak vámhatósági engedéllyel szabad !

- az átmeneti megőrzés lejártáig. fuvareszközből kirakodni, az árut elvinni / felhasználni csak vámhatósági engedéllyel szabad !")

18

vámjogi rendeltetések

vámeljárás alá vonás vámszabadterületre, raktárba vitel újra-kivitel a közösség területéről megsemmisítés felajánlás az államkincstárnak

19

Vámeljárások Felfüggesztő eljárások Gazdasági vámeljárások

Szabad-forgalomba helyezés Felfüggesztő eljárások Árutovábbítás Külső Belső Gazdasági vámeljárások Vámraktározás Aktív feldolgozás Vámfelügyelet alatti feldolgozás Passzív feldolgozás Ideiglenes behozatal *** Kivitel

20

A vámkezelés folyamata:

A vámeljárás kezdeményezése (határidő !) normál eljárásban Egységes Vám-árunyilatkozat (EV); nemzetközi vámokmány egyszerűsített eljárásban: hiányos árunyilatkozat egyszerűsített árunyilatkozat helyi vámkezelés írásban, adatfeldolgozási technikával, elektronikusan, szóban árunyilatkozatot adó: a közösségben letelepedett személy (kivételek)

normál eljárásban. Egységes Vám-árunyilatkozat (EV); nemzetközi vámokmány. egyszerűsített eljárásban: hiányos árunyilatkozat. egyszerűsített árunyilatkozat. helyi vámkezelés. írásban, adatfeldolgozási technikával, elektronikusan, szóban. árunyilatkozatot adó: a közösségben letelepedett személy (kivételek)")

21

vám(terhek) kiszabása az áru kiadása

vámvizsgálat okmányvizsgálat áruvizsgálat (értesítési kötelezettség) mintavétel áru azonosítása alkalmazása eltávolítása vám(terhek) kiszabása az áru kiadása

mintavétel. áru azonosítása. alkalmazása. eltávolítása. vám(terhek) kiszabása. az áru kiadása.")

22

a vám fajtái érték ~ alapja: vámérték

a kiszabás alapja szerint: érték ~ alapja: vámérték mérték ~ (specifikus = mennyiségi) vegyes ~ + kiegyenlítő vámok

vegyes ~ + kiegyenlítő vámok.")

23

a vámérték meghatározása :

a GATT Vámérték egyezmény VII. cikk szerint ügyleti érték (számlával igazolt) azonos áru ügyleti értéke hasonló áru ügyleti értéke azonos/hasonló áru meghatározott egységáron alapuló értéke számított érték (költségek + szokásos haszon alapján) „szabad módszer” szerinti érték

azonos áru ügyleti értéke. hasonló áru ügyleti értéke. azonos/hasonló áru meghatározott egységáron alapuló értéke. számított érték (költségek + szokásos haszon alapján) „szabad módszer szerinti érték.")

24

vámérték növelő tényezők:

ha a vételárban (számla szerinti egységárban vagy végösszegben) nem szerepeltek többek között: jutalékok (pl. szállítmányozói, biztosítási díj stb.) csomagolási költségek tárolóeszközök költségei (pl. ctr. pick up, üres előfutás) fuvarozási, átrakási, tárolási költségek – a közösség területére való belépés helyéig

nem szerepeltek. többek között: jutalékok (pl. szállítmányozói, biztosítási díj stb.) csomagolási költségek. tárolóeszközök költségei (pl. ctr. pick up, üres előfutás) fuvarozási, átrakási, tárolási költségek – a közösség területére való belépés helyéig.")

25

a vámérték igazolása: kereskedelmi számla

közösségen kívüli közreműködők számlái (paritásfüggő) vámérték bevallás ( € felett)

vámérték bevallás ( € felett)")

26

a vám meghatározása Vámtarifa termék besorolási rendszer alapelemei:

a besorolási szám (termékszám, vámtarifa szám) a termék megnevezése a termékre vonatkozó vámtétel (%) mértékvám esetén az egységenként előírt vám (összeg)

a termék megnevezése. a termékre vonatkozó vámtétel (%) mértékvám esetén az egységenként előírt vám (összeg)")

27

TARIC (Tarif Intergré de la Communauté)

TARIC KÓD KIEGÉSZÍTŐ TARIC KÓD 9 10 KN KÓD (1-6 HR alszám, 7-8 KN alszám) TARIC AL-SZÁM AZ EU TANÁCS, BIZOTTSÁG RÉSZÉRE FENNTARTVA Pl. kontingensek, kiegészítő, antidömping vámok jelölésére NEMZETI CÉLRA FENNTART-VA Pl. adókulcsok jelölésére

TARIC AL-SZÁM. AZ EU TANÁCS, BIZOTTSÁG RÉSZÉRE FENNTARTVA. Pl. kontingensek, kiegészítő, antidömping vámok jelölésére. NEMZETI CÉLRA. FENNTART-VA. Pl. adókulcsok jelölésére.")

28

egyoldalúan nyújtott kedvezmény

egy termék – többféle vámtétel származástól függően: nem preferenciális (erga omnes) preferenciális egyoldalúan nyújtott kedvezmény GSP keretében vagy anélkül viszonosságon alapuló kedvezmény 3. országokkal kötött szabadkereskedelmi megállapodás alapján

preferenciális. egyoldalúan nyújtott kedvezmény. GSP keretében vagy anélkül. viszonosságon alapuló kedvezmény. 3. országokkal kötött szabadkereskedelmi megállapodás alapján.")

29

A származás igazolása:

GSP keretében – egyoldalúan nyújtott kedvezmény: GSP FORM A / számla-nyilatkozat GSP-n kívül egyoldalúan nyújtott (Nyugat-balkáni viszonosságon alapuló megállapodások figyelembe vételére: pl. EFTA EEA (EU+EFTA) PEK (EU+EFTA+TR) EURO-MEDITERRÁN megállapodás EMED EPA-CARIFORUM / MAR (ACP országok) OCT Tengerentúli országok és területek LA: Chile, Mexico OC: Feröer, Ceuta + Melilla;stb.; EUR1 / szny. ill. EUR-MED / szny. Vámuniók: Törökország A.TR. Andorra, San Marino T2L

PEK (EU+EFTA+TR) EURO-MEDITERRÁN megállapodás EMED. EPA-CARIFORUM / MAR (ACP országok) OCT Tengerentúli országok és területek. LA: Chile, Mexico. OC: Feröer, Ceuta + Melilla;stb.; EUR1 / szny. ill. EUR-MED / szny. Vámuniók: Törökország A.TR. Andorra, San Marino T2L.")

30

A vámmal azonos hatású terhek

nem közösségi adók és illetékek: általános forgalmi adó alapja: a vámérték, a közösségen belül felmerülő fuvar- és azzal kapcsolatos díjak, a vám összege, az árura megállapítható más adók és díjak jövedéki adó regisztrációs adó energia adó környezetvédelmi termékdíj

31

a vám + az azonos hatású közterhek (adók + díjak) biztosítása:

eszközei: készpénz bankgarancia biztosítói kötelezvény kezesség Árutovábbítás esetén nemzetközi vámokmány TIR, ATA-igazolvány TC 31 össz, 32 egyedi 33 mentes garanciajegy a vám + az azonos hatású közterhek (adók + díjak) biztosítása: a vám megfizetéséig visszavitelig főkötelezett által

biztosítása: a vám megfizetéséig. visszavitelig. főkötelezett által.")

32

Vámfizetés: azonnali halasztott egyedi (30 nap)

közlést követő 8 napon belül halasztott egyedi (30 nap) heti összevont (következő hét megadott napja) havi összevont (következő hónap 15.)

heti összevont (következő hét megadott napja) havi összevont (következő hónap 15.)")

Hasonló előadás

prezentáció>")