Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

VICTORIA-VOLKSBANKEN Biztosítótársaságok

VICTORIA – Előgondoskodási Modell Életciklusokon átívelő megoldások Skonda Mária Vezérigazgató-helyettes Victoria-Volksbanken Biztosító ERGO Csoport

2

Hazai öngondoskodási kultúra

Nemzetközi felmérés (1-7 skála) Magyar tény Magyar vágyott Eltérés Bizonytalanság kerülés ,4% Jövő orientáció ,6% Teljesítmény orientáció ,8% Amíg Ausztriában a lakosság 65 százalékának van az időskori anyagi helyzetét javító életbiztosítása, addig Magyarországon ez az arány 27 százalék, de javul az öngondoskodási hajlandóság, amelynek oka a bizonytalan jövőben keresenendő A szükségesség már megfogalmazódott – a cselekvés következik!!

Magyar tény Magyar vágyott Eltérés. Bizonytalanság kerülés ,4% Jövő orientáció ,6% Teljesítmény orientáció ,8% Amíg Ausztriában a lakosság 65 százalékának van az időskori anyagi helyzetét javító életbiztosítása, addig Magyarországon ez az arány 27 százalék, de javul az öngondoskodási hajlandóság, amelynek oka a bizonytalan jövőben keresenendő. A szükségesség már megfogalmazódott – a cselekvés következik!!")

3

Hazai öngondoskodási kultúra

4

Hazai öngondoskodási kultúra

5

- Bajban az a közös, hogy nem számítottál és nem is számíthattál rá-

Hazai öngondoskodási kultúra A top 7 ‘miért-nem-kötök-biztosítást- miért nincs öngondoskodásom’ lista 1 Azért nem kötök életbiztosítást, mert a szüleimnek sem volt, mégis felnőttem. 2 Azért nem kötök balesetbiztosítást, mert kidobott pénz lesz, ha mégsem történik semmi. 3 Azért nem kötök lakásbiztosítást, mert majd fizet az Állam, ha nagy baj ér. 4 Azért nem kötök lakás-előtakarékossági szerződést, mert autót akarok venni. 5 Azért nem kötök casco biztosítást az autómra, mert jól vezetek. 6 Azért nem kötök vállalkozóként a dolgozóimra biztosítást, mert épp elég a bérüket is kitermelni. 7 Azért nem kötök a vállalkozásomra vagyon-, és felelősségbiztosítást, mert annak a díja már nem fér bele a költségvetésbe, meg különben is körbetartozás van az egész országban. Mondanád-e, ha egy betegség vagy baleset miatt kiesnél a munkából, hogy “De jó, az állam most gondoskodik rólam, az állam kifizeti a rezsimet és fizeti az alkalmazottaimat is, mert nem kötöttem biztosítást”. Amikor egy-két millió forint híján nem tudod megvenni életed első lakását, vajon mondanád-e, hogy “Szerencse, hogy nem gondoltam a lakás -előtakarékosságra, most nem lenne ez az öt éves autóm..” Ha valamiért csődbe menne a céged, vajon ezt mondanád-e: “Hála az égnek, hogy nem volt megtakarításom, most nem lehetnék koldusszegény..” Nagyon sokféle olyan dolog történhet az életedben, amikor gondoskodnod kell magadról. - Bajban az a közös, hogy nem számítottál és nem is számíthattál rá- -Öngondoskodás -

6

Minek Neked Öngondoskodás, biztosítás?

7

A fő kritériumok Hozam – Biztonság - Rugalmasság

A társadalmi kör: (75éves korig): Előgondoskodás Megtakarításom befektetése Befektetés Vállalkozásoknak Motto: Életminőséget felépíteni gyarapítani biztosítani támogatni

: Előgondoskodás. Megtakarításom befektetése. Befektetés. Vállalkozásoknak. Motto: Életminőséget. felépíteni. gyarapítani. biztosítani. támogatni.")

8

Az életút: Munka-Megtakarítás-Előgondoskodás

9

Öngondoskodás-vállalkozói program

Tőke és hozam garantált hosszú távú megtakarítás, amely WHOLE LIFE egész életre szóló életbiztosításnak kockázati életbiztosításnak minősül, így érvényes rá, hogy a biztosítás díja –költségként elszámolható, cafetéria csomagba beilleszthető folyamatos díjas termék. A mai piaci igényekhez alkalmazkodva, alacsony költségszerkezetű, az aktuális pénzügyi igényeknek megfelelően rugalmasan módosítható, visszavásárolható. Futamidőtől függően kamatadó mentes ( Pl.: 6 ill.10 év után) Az ERGO Biztosítási Csoport tagja 9

Az ERGO Biztosítási Csoport tagja. 9.")

10

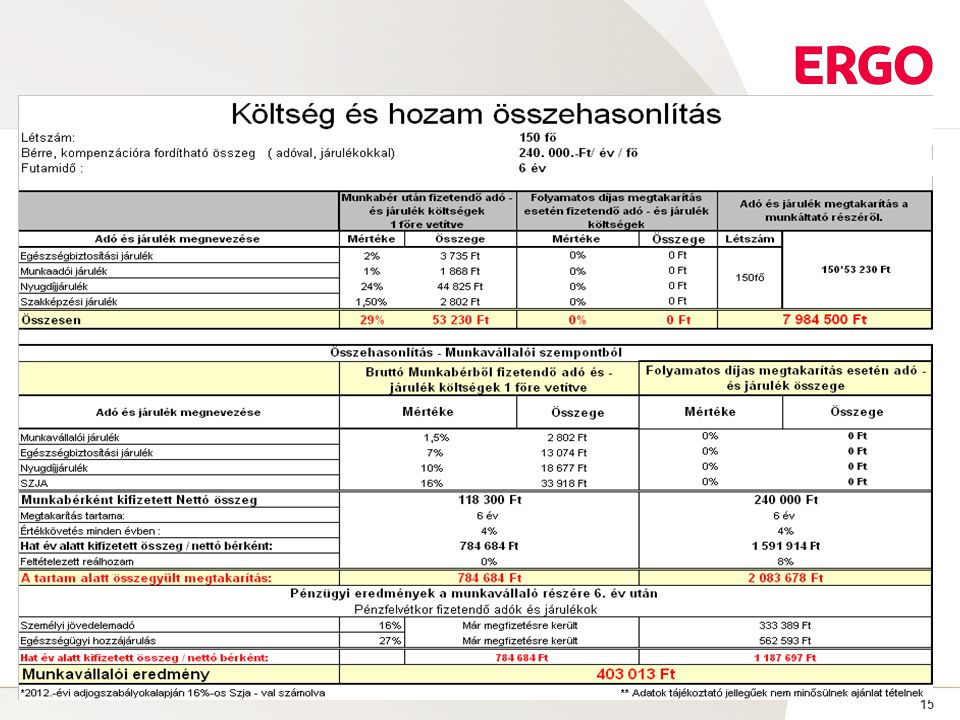

Konstrukció lényege A vállalat és a Biztosító keretszerződést köt, melyben rögzítik a konstrukció jogi alapjait, díjtételeket, a díjfizetés módját, a biztosítási összegeket és a biztosítottak létszámát. Befektetési számla nyitása a vállalat munkavállalóinak és vezetőinek keretszétszerződésben rögzített kondíciók szerint. Biztosítási díjként elhelyezett összegeket személyi jellegű ráfordításként, költségként tudja elszámolni a vállalkozás, adó – és járulék mentes, béren kívüli juttatás ill. cafetéria elemként elhelyezhető. Szerződő módosítással tud lemondani a „kvázi” biztosításról a vezetője vagy alkalmazottja javára Munkavállaló szabadon felhasználhatja a keretösszeget a költségek levonása után. A megtakarítás részvisszavásárlása kamatadó mentes, teljes visszavásárlása 10. év után válik kamatadó mentessé. Minden befektetési számlához tartozik egy folyószámla, ahova futamidőtől függetlenül a munkáltató elhelyezheti a prémiumjuttatásaikat, ezáltal járulék és adófizetési kötelezettség itt sem jelentkezik.

11

Alapszabály Szerződő: Biztosított: Kedvezményezett:

Társasági adót fizető szervezet Biztosított: Alkalmazott, vezető tisztségviselő, személyesen közreműködő tag Kedvezményezett: Magánszemély Csak haláleseti kedvezményezett jelölhető. A biztosított halála esetén az ő részére fizeti ki a szolgáltatást a biztosító. Az ERGO Biztosítási Csoport tagja 11

12

Főbb ismérvek A megtakarítás automatikus kezelése, optimalizálása

Tőkevédettség illetve garancia Részleges hozamgarancia Magas hozamkilátások Részleges, ill. teljes kamatadó mentesség Rugalmas futamidő Folyamatos megtakarítás kombinációja eseti befizetésekkel Egyszeri díjas lehetőségek Futamidő alatt alacsony költségű kivételi lehetőség a megszerzett hozam elvesztése nélkül Díjfizetés szüneteltethető Optimális arány a hozam és a biztonság között Rugalmasan választható biztosítási védelem, kiegészítő biztosítások

13

Hogyan működik? 0. év Tartam Eseti díjfizetés Biztosítási szolgáltatás

Min. 125 e. Ft Eseti díjfizetés Biztosítási szolgáltatás Szüneteltetés/ díjmentesítés/ részvisszavásárlás A szerződő bármikor módosítható Folyamatos díjak A fő kérdések: Mi lehet a kifogás, válságra, bizonytalanságra hivatkozás – hogy hangozhat az ügyféltől? Az adott ábra, téma miért és hogyan lehet még inkább fontos, mint öngondoskodás? 6. Évtől 100% kivehető 0. év Tartam Élethosszig tartó Az ERGO Biztosítási Csoport tagja 13

14

A szerződés megszüntetése: Visszavásárlás/Részvisszavásárlás

A tartam alatt bármikor lehetséges, ha van visszavásárlási érték: Költsége van, melynek alapja az aktuális érték. Visszavásárlási érték Befektetési egységek száma Aktuális árfolyam Visszavásárlás költsége = X - Az ERGO Biztosítási Csoport tagja 14

16

Adó-és járulék kérdések

A WHOLE LIFE egész életre szóló életbiztosítás kockázati életbiztosításnak minősül, így érvényes rá, hogy a biztosítás díja – mivel végleges vagyonvesztésnek minősül – költségként elszámolható. PM határozata alapján a következők vonatkoznak: A biztosítási díj megfizetésekor a munkavállalónak jövedelme nem keletkezik, tehát nem kell sem személyi jövedelemadót, sem tb-járulékot fizetni, a vállalkozás a biztosítási díjat költségként elszámolhatja. Az ERGO Biztosítási Csoport tagja 16

17

Munkavállalói előnyök

Hosszabb távon magasabb Nettó munkabér tömeg A családeltartó (k) keresőképtelensége, munkahely elvesztése esetére Nyugdíj kiegészítésre (kvázi „magánnyugdíj”) Nagyobb beruházásokra, beszerzésekre (pl. Lakástakarék kiegészítés) Hitelbiztosíték, kezesség nyújtásra Hiteltörlesztés fedezetére Nagyobb egészségügyi beavatkozások költségeinek fedezésére (kvázi „egészségpénztár”) Egészségügyi rehabilitációra, rekreációra Nagyobb utazásokra, üdülésekre A gyermekek neveltetésére, iskoláztatására (ajándék, ami „együtt nő” a gyerekekkel)

keresőképtelensége, munkahely elvesztése esetére. Nyugdíj kiegészítésre (kvázi „magánnyugdíj ) Nagyobb beruházásokra, beszerzésekre (pl. Lakástakarék kiegészítés) Hitelbiztosíték, kezesség nyújtásra. Hiteltörlesztés fedezetére. Nagyobb egészségügyi beavatkozások költségeinek fedezésére (kvázi „egészségpénztár ) Egészségügyi rehabilitációra, rekreációra. Nagyobb utazásokra, üdülésekre. A gyermekek neveltetésére, iskoláztatására (ajándék, ami „együtt nő a gyerekekkel)")

18

Munkáltatói előnyök Adó – és járulék megtakarítás

Társasági adóalap csökkentés Kulcsember program Biztonsági tartalék képzés

19

RÓLUNK……

20

amely a világ legnagyobb viszontbiztosító társasága.

ERGO – egyike Európa nagy biztosítóinak 19 milliárd euró bevétel Több mint 130 milliárd euró befektetés kezel Több mint 3,7 milliárd euró saját tőke 40 millió ügyfél világszerte Több mint munkatárs Több mint 30 európai országban és Ázsiában Része a Munich Re Biztosítónak, amely a világ legnagyobb viszontbiztosító társasága. Az ERGO Biztosítási Csoport tagja 20

21

Az ERGO Biztosítási Csoport tagja

21

22

ÜZLETI PARTNEREINK SZÁMÁRA A SAJÁT ÉS MUNKAVÁLLALÓIK BIZTONSÁGOS JÖVŐJÉÉRT AJÁNLJUK TERMÉKÜNKET!

Az ERGO Biztosítási Csoport tagja 22

23

KÖSZÖNJÜK FIGYELMÜKET!

Elérhetőségek:

Hasonló előadás

?>")