Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Becsléselméleti ismétlés

Ökonometria Becsléselméleti ismétlés

2

Becslőfüggvény Becslőfüggvényen a mintaelemek olyan függvényét értjük, amelynek értékét a sokaság valamilyen paraméterének a becslésére használjuk. Például a sokaságon értelmezünk egy regressziós egyenletet: és ennek paramétereit szeretnénk a minta alapján megbecsülni, mivel magát a sokaságot nem ismerjük:

3

A sokaság Y Sokasági regressziós függvény (Population regression function) α X Nekünk ez a sokaságra érvényes összefüggés a fontos, de sajnos csak egy minta alapján tudunk rá következtetni, valamilyen becslőfüggvénnyel.

4

Mintavétel 1. Y Minta regressziós függvény (Sample regression function) a A regressziós egyenesünk paraméterei eltérnek a sokasági regressziós függvényétől! Ez a mintavétel „ára”. X

5

Mintavétel 2 Y Minta regressziós függvény (Sample regression function)

Másik minta, megint más paraméterek. X

6

Hogyan viszonyulnak a mintából becsült paraméterek a sokasági paraméterekhez?

A sokasági regressziós fgv. A mintából becsült regressziós függvények A különböző minták, különböző paraméterbecsléseket eredményeznek. X

7

Torzítatlanság A becslőfüggvényünk akkor torzítatlan, ha várható értéke megegyezik a becsülni kívánt sokasági paraméterrel. Azaz: E(b)=β és E(a)=α Intuitívabban: ha nagyon sokszor vennénk újból és újból mintát, akkor a mintából becsült paraméterek átlaga megegyezne a sokasági paraméterekkel.

=β és E(a)=α. Intuitívabban: ha nagyon sokszor vennénk újból és újból mintát, akkor a mintából becsült paraméterek átlaga megegyezne a sokasági paraméterekkel.")

8

Konzisztencia A mintanagyság (n) növelésével, annak valószínűsége, hogy a mintából becsült paraméterünk és a sokasági paraméter különbsége kisebb mint egy ε szám, 1. Intuitív módon megfogalmazva: nagyon nagy minta esetén a mintából becsült paraméter nagyon közel kerül a sokasági paraméterhez.

növelésével, annak valószínűsége, hogy a mintából becsült paraméterünk és a sokasági paraméter különbsége kisebb mint egy ε szám, 1. Intuitív módon megfogalmazva: nagyon nagy minta esetén a mintából becsült paraméter nagyon közel kerül a sokasági paraméterhez.")

9

Hatásosság Láttuk, hogy a mintából becsült együtthatók véletlen változók, hiszen értékük függ a mintától, és nem egyeznek meg a sokaságbeli paraméterrel. Tehát van nekik szórásuk (illetve varianciájuk). Ha van két torzítatlan becslőfüggvényem, akkor azt fogom preferálni,a melyik a sokasági paramétert kisebb varianciával becsli meg. Ez a hatásosabb.

. Ha van két torzítatlan becslőfüggvényem, akkor azt fogom preferálni,a melyik a sokasági paramétert kisebb varianciával becsli meg. Ez a hatásosabb.")

10

A mintából becsült paraméter eloszlása

A torzítatlan becslőfüggvényből kapott, mintából becsült b paraméter (együttható) valószínűség eloszlása β várható értékkel, és σb szórással a normál eloszláshoz fog tartani a mintanagyság növelésével. Ez a központi határeloszlás tétel következménye, és akkor is igaz, ha a sokaság nem normális eloszlású. (ha pedig a sokaság normális eloszlású, akkor kismintára is igaz) Azaz a becsült b paraméter standardizáltja standard normál eloszlást követ nulla várható értékkel és 1 szórással.

valószínűség eloszlása β várható értékkel, és σb szórással a normál eloszláshoz fog tartani a mintanagyság növelésével. Ez a központi határeloszlás tétel következménye, és akkor is igaz, ha a sokaság nem normális eloszlású. (ha pedig a sokaság normális eloszlású, akkor kismintára is igaz) Azaz a becsült b paraméter standardizáltja standard normál eloszlást követ nulla várható értékkel és 1 szórással.")

11

Hipotézisvizsgálatok

Ha ismerném a sokasági paraméter (β) szórását, akkor egyszerűen a Z-próbát alkalmazhatnám. Vagyis, mivel a valószínűségi változó sztd. normál eloszlású, egyszerűen a standard normális eloszlás táblázatát használhatnám. A becslés hibája

szórását, akkor egyszerűen a Z-próbát alkalmazhatnám. Vagyis, mivel a. valószínűségi változó sztd. normál eloszlású, egyszerűen a standard normális eloszlás táblázatát használhatnám. A becslés hibája.")

12

T-eloszlás Mivel a sokasági β paraméter (együttható) szórását nem ismerem, a mintából számolt szórással kell számolnom. A valószínűségi változó Student-féle t-eloszlást követ (n-k) szabadságfokkal. Ha a szabadságfok nagy (meghaladja a 120-at, akkor az t- eloszlás már olyan közel van a sztd. normálishoz, hogy ez utóbbi használható. A becslés mintából becsült hibája

szabadságfokkal. Ha a szabadságfok nagy (meghaladja a 120-at, akkor az t- eloszlás már olyan közel van a sztd. normálishoz, hogy ez utóbbi használható. A becslés mintából becsült hibája.")

13

Hipotézisvizsgálatok

A t-próbát kétféle hipotézisvizsgálatra használhatjuk: 1. A nullhipotézis az, hogy a sokasági β paraméter egyenlő nullával, vagyis az adott változó nem magyaráz semmit a függő változóból. 2. Elméleti megfontolások alapján néha az érdekel minket, hogy a sokasági paraméter egy bizonyos, nem nulla értéket vesz-e fel.

14

Példa: Ramanathan 7-19.gdt

b se(b) t

t.")

15

Szignifikanciavizsgálat

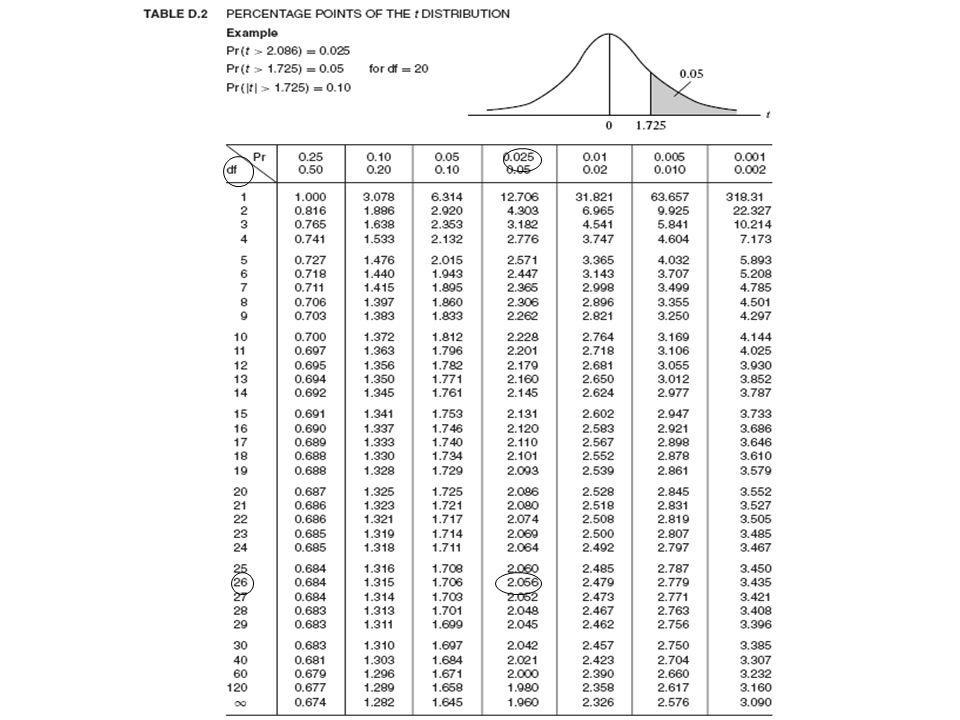

Mennyi a szabadságfok? 29 megfigyelésünk van, és 3 paramétert (együtthatót) becsültünk meg. Sz.f.=29-3=26 Mennyi a t-statisztika kritikus értéke 5%-os szignifikancia szinten? Megnézhetjük táblázatban. 2,066<|-4,36|, tehát 5%-os szignifikanciaszinten elvethetjük azt a nullhipotézist, hogy β=0. Figyelem, nem azt, hogy b=0!

becsültünk meg. Sz.f.=29-3=26. Mennyi a t-statisztika kritikus értéke 5%-os szignifikancia szinten Megnézhetjük táblázatban. 2,066<|-4,36|, tehát 5%-os szignifikanciaszinten elvethetjük azt a nullhipotézist, hogy β=0. Figyelem, nem azt, hogy b=0!")

17

Beépített táblázat Tools/statistical tables, adjuk meg a szabadságfokot (d.f. – degrees of freedom)

")

18

Vajon az ár együtthatója -1?

Tegyük fel, hogy valamilyen elméleti okból azt feltételezzük, hogy az ár együtthatója 1. Ezt is tesztelhetjük t-próbával: Ez jóval nagyobb mint akár az 1%-os kritikus érték (2,77871), tehát elvetjük a hipotézist, β≠-1

, tehát elvetjük a hipotézist, β≠-1.")

19

Intervallumbecslés β értékét nem ismerjük, csak b-t. a legtöbb amit el tudunk mondani, hogy valamilyen eséllyel b milyen sugarú környezetében van a sokasági paraméter. Az eredeti sokasági paraméter 95%-os valószínűséggel a becsült paraméter 2,056*0,097 egységnyi környezetében van. Azaz: b±t kritikus érték (P=0.025)*se(b).

*se(b).")

20

Intervallumbecslés GRETL-ben

21

P-érték Az első fajú hiba valószínűségét adja meg. A GRETL-ben

* 10%-os szignifikancia szinten való elvetése a H0-nak, ** 5%; *** 1%

Hasonló előadás

>")

>")

3., mintavételi információk alapján megállapítások, következtetések.>")