Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Potenciális feladattípusok

1. feladat (függetlenségvizsgálat, vagy idősor) 40% Függetlenségvizsgálat Elvárás: H0 megfogalmazása, khí-négyzet teszt végrehajtása, döntés H0-ról Idősorok vizsgálata (lineáris trend + szezonális eltérések) Elvárás: b0, b1, szez. eltérések értelmezése

40% Függetlenségvizsgálat. Elvárás: H0 megfogalmazása, khí-négyzet teszt végrehajtása, döntés H0-ról. Idősorok vizsgálata (lineáris trend + szezonális eltérések) Elvárás: b0, b1, szez. eltérések értelmezése.")

2

2. feladat (varianciaanalízis, vagy regresszió számítás) 60%

Elvárás: H0 megfogalmazása, előfeltétel ellenőrzése, ANOVA, vagy Welch teszt, magyarázó erő, Post Hoc teszt Lineáris korreláció- és regresszió számítás Elvárás: kimenet teljes körű értelmezése (R mátrix, többszörös korrelációs együttható, r2, reziduális szórás, ANOVA, parciális teszt, modell egyenlet felírása, paraméterek értelmezése)

")

3

Összefoglaló. lineáris korrelációs együttható

lineáris determinációs együttható parciális korrelációs együttható többszörös korrelációs együttható többszörös determinációs együttható regressziós együttható

4

Értékelés. Korreláció: Együttmozgó ismérvek (+)

Ellentétes irányban mozgó ismérvek (-) Szoros vagy gyenge kapcsolat Determináció: mekkora hányad tulajdonítható a magyarázó változó(k) hatásának. Regresszió: az egyes magyarázó változóknak az eredmény változóra gyakorolt hatását mutatja

Szoros vagy gyenge kapcsolat. Determináció: mekkora hányad tulajdonítható a magyarázó változó(k) hatásának. Regresszió: az egyes magyarázó változóknak az eredmény változóra gyakorolt hatását mutatja.")

5

Szoros kapcsolat --- nem független --- jól illeszkedik

χ² próba: χ² nagyobb a táblázati értéknél Variancia-hányados: közel 1-hez Szóráshányados: H közel 1-hez lineáris korrelációs együttható (ryx): közel ±1-hez lineáris determinációs együttható (r²yx): közel 1-hez parciális korrelációs együttható (ryx1.x2): közel ± 1-hez többszörös determinációs együttható (r²y.x1x2): közel 1-hez többszörös korrelációs együttható (ry.x1x2): közel 1-hez

: közel ±1-hez. lineáris determinációs együttható (r²yx): közel 1-hez. parciális korrelációs együttható (ryx1.x2): közel ± 1-hez. többszörös determinációs együttható (r²y.x1x2): közel 1-hez. többszörös korrelációs együttható (ry.x1x2): közel 1-hez.")

6

Az előző együtthatók tesztjei, ha szoros kapcsolat --- nem független --- jól illeszkedik

F-próba: F nagyobb a táblázati értéknél lin. korr. e. (ryx): t nagyobb, sig.<0,05 parciális korr. e. (ryx1.x2): t nagyobb, sig.<0,05 Regr. fv.: globális F-próba F nagyobb, sig.<0,05

: t nagyobb, sig.<0,05. parciális korr. e. (ryx1.x2): t nagyobb, sig.<0,05. Regr. fv.: globális F-próba F nagyobb, sig.<0,05.")

7

Gyenge kapcsolat --- független --- rosszul illeszkedik

χ² próba: χ² kisebb a táblázati értéknél Variancia-hányados: közel 0-hoz Szóráshányados (H): közel 0-hoz lineáris korrelációs együttható (ryx): közel 0-hoz lineáris determinációs együttható (r²yx): közel 0-hoz parciális korrelációs együttható (ryx1.x2): közel 0-hoz többszörös determinációs együttható (r²y.x1x2): közel 0-hoz többszörös korrelációs együttható (r.yx1x2): közel 0-hoz

: közel 0-hoz. lineáris korrelációs együttható (ryx): közel 0-hoz. lineáris determinációs együttható (r²yx): közel 0-hoz. parciális korrelációs együttható (ryx1.x2): közel 0-hoz. többszörös determinációs együttható (r²y.x1x2): közel 0-hoz. többszörös korrelációs együttható (r.yx1x2): közel 0-hoz.")

8

Az előző együtthatók tesztjei, ha gyenge kapcsolat --- független --- rosszul illeszkedik

F-próba: F kisebb a táblázati értéknél lin. korr. e. (ryx): t kisebb a táblázati értéknél , sig.>0,05 parciális korr. e. (ryx1.x2): t kisebb a táblázati értéknél, sig.>0,05 regr. fv.: globális F-próba F kisebb a táblázati értéknél, sig.>0,05

: t kisebb a táblázati értéknél , sig.>0,05. parciális korr. e. (ryx1.x2): t kisebb a táblázati értéknél, sig.>0,05. regr. fv.: globális F-próba F kisebb a táblázati értéknél, sig.>0,05.")

9

5%-os szignifikancia szint: 1-α=0,95 a szabadságfok: v = (r-1) (c-1)

χ² próba. a próbafüggvény: 5%-os szignifikancia szint: 1-α=0,95 a szabadságfok: v = (r-1) (c-1) (r = a sorok száma; c = az oszlopok száma)

(c-1) (r = a sorok száma; c = az oszlopok száma)")

10

χ² próba (SPSS) 1. Az Analyze menün belül a Descriptive Statistics almenü Crosstabs gombra kattintunk 2. A megjelenő ablakban: a Row cellába és a Column cellába tesszük az ismérveket. 3. A Statistics gomb megnyomásakor felugró ablakban bejelöljük a Chi-square (Khi-négyzet) próbát. Utána megnyomjuk a Continue gombot, majd OK-t nyomunk.

próbát. Utána megnyomjuk a Continue gombot, majd OK-t nyomunk.")

11

χ² próba (SPSS)

")

12

F-próba A próbafüggvény: Szabadságfok:

v1= M – 1 (a részsokaságok száma mínusz 1) v2= n – M (a teljes minta elemszáma mínusz a részsokaságok száma)

v2= n – M (a teljes minta elemszáma mínusz a részsokaságok száma)")

13

F-próba (SPSS) Az Analyze menün belül a Compare means almenü One-way-ANOVA gombra kattintunk A megjelenő ablakban: a Dependent list cellába a függő ismérvet; a Factor cellába a magyarázó ismérvet tesszük. Az Option gomb megnyomása utána a felugró ablakban a következő statisztikákat jelöljük be: Descriptive (leíró statisztikát ad a csoportokra) Homogenity of variance test (a csoportok varianciáinak egyezőségét teszteli) Utána megnyomjuk a Continue gombot, majd OK. A második tábla a csoportok varianciájának egyezőségét mutatja, ha sig kisebb mint 0,05, a varianciák nem tekinthetők azonosnak, ezért az ANOVA táblázatot nem tudjuk használni.

Homogenity of variance test (a csoportok varianciáinak egyezőségét teszteli) Utána megnyomjuk a Continue gombot, majd OK. A második tábla a csoportok varianciájának egyezőségét mutatja, ha sig kisebb mint 0,05, a varianciák nem tekinthetők azonosnak, ezért az ANOVA táblázatot nem tudjuk használni.")

15

Ha az ANOVA táblázatot nem tudjuk használni.

Visszamegyünk az adat ablakba, és az Analyze menün belül a Compare means almenü One-way-ANOVA gombra kattintunk Az Option gomb megnyomása utána a felugró ablakban bejelöljük a Welch (a csoportátlagok egyezőségét vizsgálja F teszttel, ha a varianciák különböznek) A többi jelölést kivesszük. Utána megnyomjuk a Continue gombot, majd OK-t nyomunk. Az ANOVA táblát újra megkapjuk. A második tábla a Welch teszt eredményét mutatja: ha sig. kisebb, mint 0,05, a csoportátlagok nem tekinthetők azonosnak

A többi jelölést kivesszük. Utána megnyomjuk a Continue gombot, majd OK-t nyomunk. Az ANOVA táblát újra megkapjuk. A második tábla a Welch teszt eredményét mutatja: ha sig. kisebb, mint 0,05, a csoportátlagok nem tekinthetők azonosnak.")

16

ANOVA tábla magyarázó erő: SSK/SST=1,52/2,21=0,69

17

Welch teszt

18

Ha a csoportátlagok nem tekinthetők azonosnak

Visszamegyünk az adatablakba, és megismételve az előző lépéseket A Post hoc gombra kattintunk, és a felugró ablakban „Az equal variances not assumed” mezőben a Tamhane’ T2-t jelöljük be (t-teszttel hasonlítja össze páronként a csoportátlagokat). Utána megnyomjuk a Continue gombot, majd OK-t nyomunk.

. Utána megnyomjuk a Continue gombot, majd OK-t nyomunk.")

19

Post hoc

20

Regresszió: Normálegyenletek

Lineáris: y = n 0 + 1 x x y = 0 x + 1 x² Exponenciális: Hatványkitevős: log y= n log0 + 1 log x log x log y= log 0 log x + 1 log²x

21

A 1 paraméter (regressziós együttható) értelmezései:

Lineáris regresszió: „x” egységnyi változásával „y” változásának mértéke 1 –nyi. 1 fő létszámnövekedés 3,8 millió forinttal növeli a kibocsátást. Exponenciális regresszió: x” egységnyi növekedése 1 –szeresére változtatja „y” értékét. Ha az egységárat egy egységgel növeljük, akkor a termelés 1,05-szorosára nő. Hatványkitevős regresszió: az „x” egy százaléknyi változása 1 százaléknyi változást eredményez az „y” értékében. 1%-os beruházási növekedés 0,5%-os kibocsátás növekedést eredményez.

22

Rugalmassági együttható (elaszticitás): A „x” értékének egy adott szintről történő 1 százalékos növekedése esetén az „y” értéke átlagosan E százalékkal változik Lineáris regressziónál: (minden x értékre más és más értéket kapunk) Exponenciális regressziónál: . Hatványkitevős regressziónál:

Exponenciális regressziónál: . Hatványkitevős regressziónál:")

23

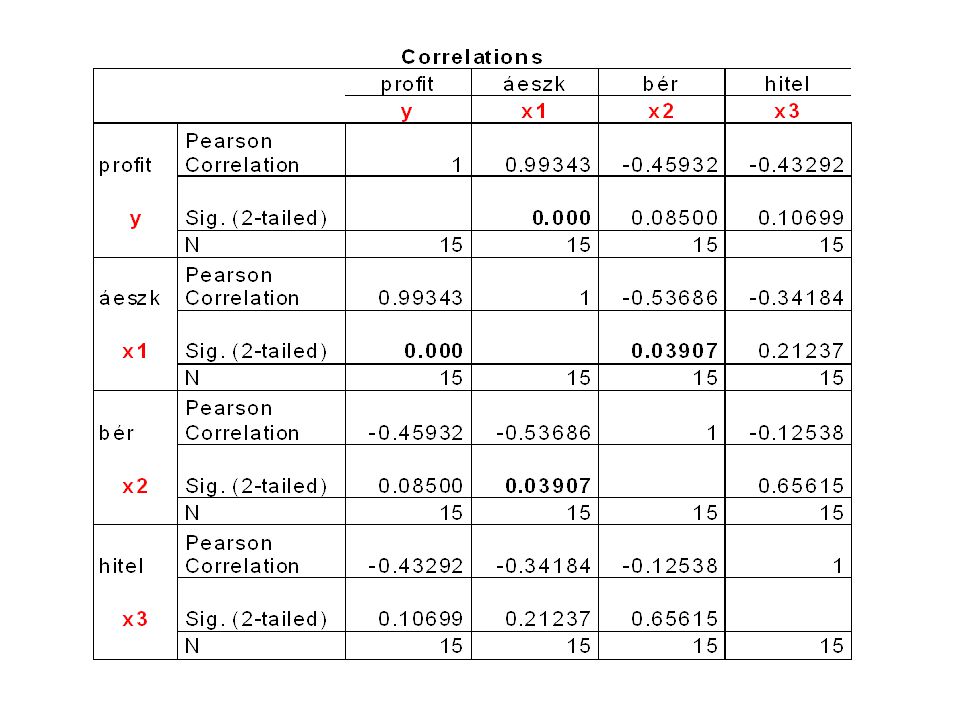

A korrelációs mátrix inverze.

A páronkénti korrelációs együtthatók korrelációs mátrixba rendezhetők. Háromváltozós korreláció esetén: A korrelációs mátrix inverze. 23 23

24

A parciális korrelációs együttható kiszűri a többi változón keresztül gyakorolt közvetett hatást.

Például az y és az x1 közötti közvetlen kapcsolatra (a pont után a kizárt változó) számított parciális korrelációs együttható: 24 24

számított parciális korrelációs együttható:")

25

A többszörös determinációs együttható az összes magyarázó változó együttes hatását méri.

Az eredményváltozó szórásnégyzetéből mekkora hányad tulajdonítható a magyarázó változók szórásának. A többszörös korrelációs együttható a többszörös determinációs együttható négyzetgyöke. 25 25

26

Teszt-képletek.

27

Vizsgálja meg a modell illeszkedésének jóságát (azaz tesztelje a többszörös korrelációs együtthatót)!

!")

28

a teljes eltérés-négyzetösszeg

a teljes eltérés-négyzetösszegből a regressziós függvény által magyarázott rész a teljes eltérés-négyzetösszegből a hibataggal magyarázott rész A modell illeszkedése az SSR arányának nagyságával tesztelhető. A nagyobb arány jobb illeszkedést jelent. 28 28

29

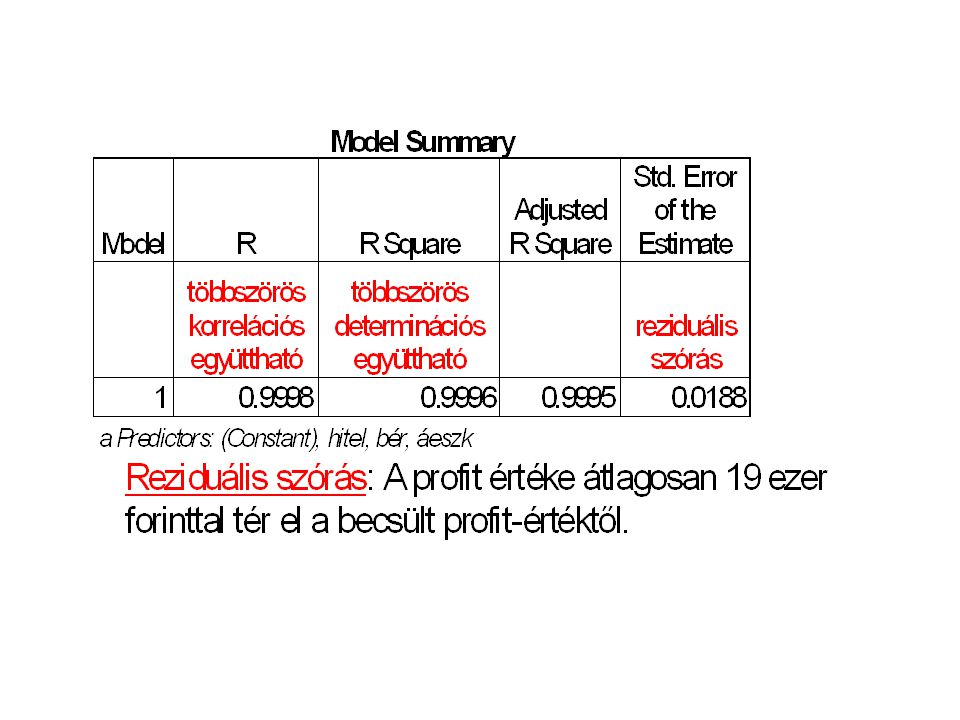

Számítsa ki és értelmezze a reziduális szórást!

SSE= 0,0039 A profit értéke átlagosan 19 ezer forinttal tér el a becsült profit-értéktől.

30

SPSS : Korreláció Lépések: Analyse – Correlate – Bivariate

A felugró ablakban az összes változót átvisszük a „variables” mezőbe, majd OK Eredményül a korrelációs mátrixot és a korrelációs együtthatók t-tesztjét kapjuk

32

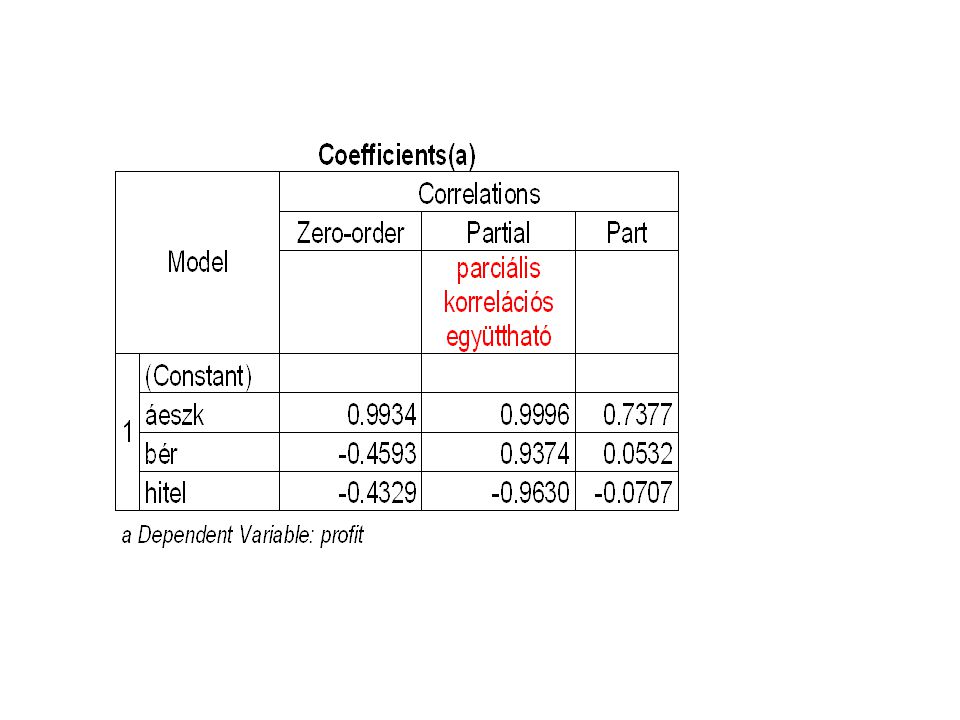

SPSS : Regresszió Lépések: Analyze – Regression – Linear

A felugró ablakban a Dependent mezőbe tesszük a profit ismérvet az Independent mezőbe tesszük a másik 3 ismérvet A statistics menüben a part and partial correlation menüpontot jelöljük be, majd Continue és utána OK. Eredményül 4 táblát kapunk

36

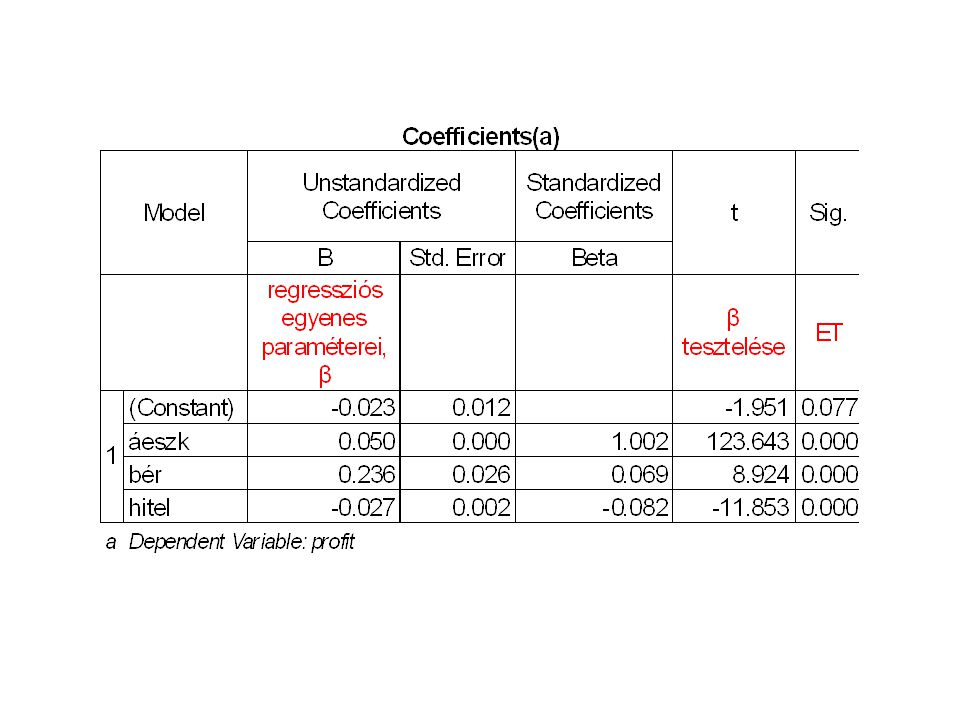

A regr. egyenlet: y= -0,023+0,05x1+0,236x2-0,027x3

A magyarázó ismérvek (x) egységnyi változása mekkora változást eredményez az eredmény változóban (y) A regressziós egyenes paramétereinek (β) értelmezése: Ha semmi nem változik millió USD a profit változása Ha 1 millió USD-vel nő az á.eszk millió USD a profitváltozás Ha 1 millió USD-vel nő a bér millió USD a profit változása Ha 1 millió USD-vel nő a hitel millió USD a profit változása

egységnyi változása mekkora változást eredményez az eredmény változóban (y) A regressziós egyenes paramétereinek (β) értelmezése: Ha semmi nem változik millió USD a profit változása. Ha 1 millió USD-vel nő az á.eszk millió USD a profitváltozás. Ha 1 millió USD-vel nő a bér millió USD a profit változása. Ha 1 millió USD-vel nő a hitel millió USD a profit változása.")

38

Nemlineáris regresszió SPSS-ben

Az Analyze menü Regression almenüben a Curve Estimation menüpontot választjuk. A Dependents mezőbe a hőmérséklet változót tesszük. Az Independent variable mezőbe az eltelt_idő változót tesszük. A Models mezőben a Linear és az Exponential opciót választjuk Jelöljük be a Display ANOVA table opciót is.

39

R: korrelációs együttható

R2: determinációs együttható A becslésstandard hibája Az ANOVA tábla a modell illeszkedésének jóságát teszteli. Sig<0,05, 5%-os szignifikancia szint mellett a modell illeszkedése elfogadható β0=106,265 lnβ1= -0,019 β1=0,981 y=106,25*0,981x

Hasonló előadás