Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A könyvvizsgálati munka szakaszai

1 A könyvvizsgálati munka szakaszai Könyvvizsgálók kötelező továbbképzése 2012. Előadó: dr. Ladó Judit MKVK szakmai Alelnöke

2

A könyvvizsgálati munka szakaszai

2 A könyvvizsgálati munka szakaszai Könyvvizsgálók kötelező továbbképzése 2012. Kiegészítette: dr. Adorján Csaba egyetemi adjunktus BCE Pénzügyi Számvitel Tanszék

3

3 1. Bevezetés Tavalyi oktatás szerves folytatása, sokszor támaszkodunk a tavalyi elméleti anyagra Kockázatbecsléstől vezetői levél kiadásáig Szolgáltató cég sajátosságait végigkövetve az egész audit folyamatán Cash-flow könyvvizsgálata A vállalkozás folytatása elvének a vizsgálata

4

2. Megismerés és kockázatbecslés

4 2. Megismerés és kockázatbecslés Megismerés jelentősége: Új megbízásnál (javarészt még szerződés előtt) Ismétlődő audit során Ennek alapján lehet felmérni a kockázatot! Lényeges hibás állítás kockázata Könyvvizsgálat kockázata

Ismétlődő audit során. Ennek alapján lehet felmérni a kockázatot! Lényeges hibás állítás kockázata. Könyvvizsgálat kockázata.")

5

az eredendő kockázatból és az ellenőrzési kockázatból.

5 2011. 200. A FÜGGETLEN KÖNYVVIZSGÁLÓ ÁTFOGÓ CÉLJAI ÉS A KÖNYVVIZSGÁLATNAK A NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARDOKKAL ÖSSZHANGBAN TÖRTÉNŐ VÉGREHAJTÁSA Az állítások szintjén fennálló lényeges hibás állítás kockázata két komponensből áll: az eredendő kockázatból és az ellenőrzési kockázatból. Az eredendő kockázat és az ellenőrzési kockázat a gazdálkodó egység kockázatai; létezésük független a pénzügyi kimutatások könyvvizsgálatától.

6

6 2011. 200. A FÜGGETLEN KÖNYVVIZSGÁLÓ ÁTFOGÓ CÉLJAI ÉS A KÖNYVVIZSGÁLATNAK A NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARDOKKAL ÖSSZHANGBAN TÖRTÉNŐ VÉGREHAJTÁSA Az eredendő kockázat bizonyos állításokra és kapcsolódó ügyletcsoportokra, számlaegyenlegekre és közzétételekre vonatkozóan nagyobb, mint másokra vonatkozóan. Bonyolult számításokra vagy jelentős becslési bizonytalanságnak kitett számviteli becslésekből származtatott összegek. Az üzleti kockázatokat eredményező külső körülmények. (Technológiai fejlesztések miatt például egy adott termék esetleg elavul, ezáltal a készletállomány jobban ki van téve a felülértékelésnek.) A működés folytatásához elegendő működő tőke hiánya, vagy egy hanyatló ágazat, amelyet az üzleti bukások nagy száma jellemez.

A működés folytatásához elegendő működő tőke hiánya, vagy egy hanyatló ágazat, amelyet az üzleti bukások nagy száma jellemez.")

7

az emberi hibák vagy tévedések lehetősége,

7 2011. 200. A FÜGGETLEN KÖNYVVIZSGÁLÓ ÁTFOGÓ CÉLJAI ÉS A KÖNYVVIZSGÁLATNAK A NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARDOKKAL ÖSSZHANGBAN TÖRTÉNŐ VÉGREHAJTÁSA Az ellenőrzési kockázat annak a hatékonyságnak a függvénye, amellyel a vezetés kialakítja, megvalósítja és fenntartja a belső kontrollt azoknak az azonosított kockázatoknak a kezelésére, amelyek veszélyeztetik a gazdálkodó egység pénzügyi kimutatásainak a számviteli keretelveknek megfelelő elkészítését. A belső kontroll azonban, bármennyire is jól alakították ki és működtetik, csak csökkenteni képes, nem pedig megszüntetni a pénzügyi kimutatásokban lévő hibás állítás kockázatait, a belső kontroll eredendő korlátai miatt. Kockázatok: az emberi hibák vagy tévedések lehetősége, a kontrollok összejátszás vagy vezetés általi kijátszása. Bizonyos ellenőrzési kockázat mindig létezni fog.

8

8 2011. 200. A FÜGGETLEN KÖNYVVIZSGÁLÓ ÁTFOGÓ CÉLJAI ÉS A KÖNYVVIZSGÁLATNAK A NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARDOKKAL ÖSSZHANGBAN TÖRTÉNŐ VÉGREHAJTÁSA Az eredendő kockázat és ellenőrzési kockázat együttesen a lényeges hibás állítás kockázatainak. A lényeges hibás állítás kockázatainak becslését kifejezhetik számszerűsítve, például százalékokban, vagy nem számszerűsítve. Annak szükségessége, hogy a könyvvizsgáló megfelelő kockázatbecsléseket készítsen, fontosabb, mint a különböző megközelítések, amelyekkel azok készülhetnek. A pénzügyi kimutatások és az állítások szintjén fennálló lényeges hibás állítás kockázatainak azonosítása és felmérése: 315. témaszámú standard.

9

2. Megismerés és kockázatbecslés

9 2. Megismerés és kockázatbecslés Könyvvizsgalati kockázat: Rossz jelentés! Cél : Elfogadhatóan alacsony legyen! Részei: Eredendő x Ellenőrzési x Feltárási Feladat a feltárási kockázat meghatározása, de ehhez ismerni kell valamennyi kockázatot!

10

1010 2011. 200. A FÜGGETLEN KÖNYVVIZSGÁLÓ ÁTFOGÓ CÉLJAI ÉS A KÖNYVVIZSGÁLATNAK A NEMZETKÖZI KÖNYVVIZSGÁLATI STANDARDOKKAL ÖSSZHANGBAN TÖRTÉNŐ VÉGREHAJTÁSA Feltárási kockázat A feltárási kockázat fordított arányban áll az állítás szintjén fennálló lényeges hibás állítás becsült kockázataival. Minél nagyobb a lényeges hibás állítás kockázata, annál kisebb az a feltárási kockázat, amely elfogadható, és ennek megfelelően a könyvvizsgáló annál meggyőzőbb könyvvizsgálati bizonyítékot igényel.

11

Kockázatfelmérés Hol, mi lehet rossz?

1111 Kockázatfelmérés Hol, mi lehet rossz? Nem értjük a kockázatot, nem tudunk testreszabott auditot végezni Kapcsolat: eredendő kockázat, vállalkozás folytatásának elve Nincs taxatív lista a kockázatokról

12

Területek kockázatfelmérésnél

1212 Területek kockázatfelmérésnél Társasági forma, tulajdonosi struktúra, pénzügyi- és földrajzi szervezettség Termékek, szolgáltatások A társaság környezete Érdekhordozók Számviteli politika A vezetőség céljai A társaság céljai Az IT (információ technológiai) környezet megismerése

környezet megismerése.")

13

2.1. Szolgáltató cégek sajátosságai audit kockázat szempontjából 1

1313 2.1. Szolgáltató cégek sajátosságai audit kockázat szempontjából 1 Egy szolgáltatáshoz kapcsolódó bevételek és költségek közgazdaságilag időben gyakran szétválnak, folyamatos tevékenységek Mikor teljesül a szolgáltatás, mikor teljesül a szolgáltatás valamely része Ha egy szolgáltatás egy része teljesült, hogyan lehet megállapítani a részteljesüléshez kapcsolódó költségeket

14

Szolgáltató cégek sajátosságai audit kockázat szempontjából 2

1414 Szolgáltató cégek sajátosságai audit kockázat szempontjából 2 Egymáshoz kapcsolódó, egymásból következő szolgáltatások közül az első veszteséges, a második nem: az első vesztesége időben szembeállítható-e a második nyereségével Bevételek és költségek melyik időszakra vonatkoznak Részteljesítések alátámasztottsága (hogy lehet ezt dokumentálni) A be nem fejezett projektek költségeinek készletként történő kezelése, év végi értékelése

A be nem fejezett projektek költségeinek készletként történő kezelése, év végi értékelése.")

15

1. Feladat Milyen kockázatos területeket lehet azonosítani?

1515 1. Feladat Jegyzet 8. old. Milyen kockázatos területeket lehet azonosítani? Melyik állítás (teljesség, létezés, értékelés, stb.)? Mi lesz a kihatás a későbbi audit munkára?

Mi lesz a kihatás a későbbi audit munkára")

16

1616 1. Feladat – Megoldás 1 tulajdonjog kérdése (kié a szoftver) immateriális javaknál: jogok és kötelmek befektetett eszközök hasznos élettartama (meddig használható), értékcsökkenés: értékelés alvállalkozói szolgáltatások, szolgáltatásrészek: készletek teljessége belső teljesítmények mérföldkövekhez kapcsolódóan: készletek teljessége 76. old: „A vezetőség ilyen törekvései kedvezőtlen piaci körülmények esetén magas kockázatot jelentenek.”

, értékcsökkenés: értékelés. alvállalkozói szolgáltatások, szolgáltatásrészek: készletek teljessége. belső teljesítmények mérföldkövekhez kapcsolódóan: készletek teljessége. 76. old: „A vezetőség ilyen törekvései kedvezőtlen piaci körülmények esetén magas kockázatot jelentenek.")

17

1717 1. Feladat – Megoldás 2 „eredmény-beállítás”: vezetőség célja az eredmény növelése: készletek létezése és értékelése megtérül-e a készletek között nyilvántartott érték: készletek, egyéb ráfordítások értékelése eredmény-átcsoportosítás „anyához”: anyavállalati számlák; készletek értékelése, létezése mérföldkövekhez kapcsolódóan ugyanazon időszakra szerepelnek-e a költségek, bevételek: közvetített szolgáltatások, passzív elhatárolások teljessége

18

1818 1. Feladat – Megoldás 3 jelentős alvállalkozói forgalom, fiktív munkavállalók: adókockázat, egyéb követelés, kötelezettség, személyi jellegű ráfordítás kapcsolt felektől származó alvállalkozói teljesítmények: transzferárakból eredő adókockázat, társasági adó, egyéb követelések, kötelezettségek

19

2. Feladat 2012-es audit! Az évszámokhoz 1-et hozzá kell adni!!

1919 2. Feladat Jegyzet 11. old. 2012-es audit! Az évszámokhoz 1-et hozzá kell adni!! Melyik mérlegtétel vagy eredménykimutatás-tétel Melyik állítás (teljesség, létezés, értékelés, stb.)

")

20

2. Feladat - Megoldás 1. Feladatban leírt témakörök

2020 2. Feladat - Megoldás 1. Feladatban leírt témakörök ügyfélvesztés, romló piaci helyzet, a vezetőség az eredmény maximalizálásában érdekelt: év végéhez közeli tranzakciók, értékelési eljárások folyamatban lévő projektek: árbevétel, költségek, készletek, időbeli elhatárolások értékelése üzleti kockázat a devizaárfolyam alakulása tervezett elbocsátások: végkielégítésekhez tartozó céltartalék vevők és immateriális javak értéke jelentősen nőtt: értékelés

21

3. Lényegesség Szintek pénzügyi kimutatások egészére

2121 3. Lényegesség Szintek pénzügyi kimutatások egészére Kiemelt számlaegyenlegekre Mértékek Általános Végrehajtási Egyértelműen elhanyagolható hiba

22

320. LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN

2222 2011 320. LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN Lényegesség a könyvvizsgálat összefüggésében A hibás állítások – beleértve a kihagyásokat is – akkor minősülnek lényegesnek, ha azok önmagukban vagy együttesen, – ésszerű várakozások szerint – befolyásolhatják a felhasználók pénzügyi kimutatások alapján hozott gazdasági döntéseit.

23

320. LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN

2323 2011 320. LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN A végrehajtási lényegesség a könyvvizsgáló által a pénzügyi kimutatások egészére vonatkozó lényegességtől alacsonyabban megállapított összeget vagy összegeket jelenti, annak érdekében, hogy megfelelően alacsony szintre csökkentse annak valószínűségét, hogy a nem helyesbített és a fel nem tárt hibás állítások összessége meghaladja a pénzügyi kimutatások egészére vonatkozó lényegességet. Ha releváns, a végrehajtási lényegesség a könyvvizsgáló által a sajátos ügyletcsoportokra, számlaegyenlegekre vagy közzétételekre vonatkozó lényegességi szinttől vagy szintektől alacsonyabban megállapított összeget vagy összegeket is jelenti.

24

3. Lényegesség Időzítés Tervezés során Évközi vizsgálat során

2424 3. Lényegesség Időzítés Tervezés során Évközi vizsgálat során Évvégi vizsgálat során Alapja Szakmai megítélés kérdése Mi a legjellemzőbb a tevékenységre „Kiknek szól a KV-i jelentés?”; Ők mit néznek?

25

320. LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN

2525 2011 320. LÉNYEGESSÉG A KÖNYVVIZSGÁLAT TERVEZÉSÉBEN ÉS VÉGREHAJTÁSÁBAN Lényegesség a könyvvizsgálat összefüggésében A lényegesség megítélése az adott körülmények fényében történik, és arra a hibás állítás nagysága vagy jellege, vagy a kettő kombinációja van hatással, és a pénzügyi kimutatások felhasználói számára lényeges kérdések megítélése a felhasználók csoportként vett, közös pénzügyiinformáció-igényének figyelembevétele alapján történik. A hibás állítások konkrét egyéni felhasználókra gyakorolt esetleges hatását nem veszik figyelembe, mert az ő igényeik igen eltérőek lehetnek.

26

Milyen érték legyen az alapja a lényegességi számításnak?

2626 Milyen érték legyen az alapja a lényegességi számításnak? Melyik érték torzulása vezet változáshoz a tulajdonosok, bankok és egyéb érdekhordozók döntéseinél, értékítéleteinél? Biztos, hogy nem egyforma fontosságú minden lehetséges érték, ne átlagoljunk! Ha a minimumot vesszük hol a kockázatorientáltság és a hatékonyság?

27

Mire használjuk az egyes lényegességi értékeket?

2727 Mire használjuk az egyes lényegességi értékeket? Pénzügyi kimutatások egészére vonatkozó lényegesség Sajátos ügyletcsoportokra, számlaegyenlegekre vagy közzétételekre vonatkozó lényegességi szint (ha releváns) Végrehajtási lényegesség Egyértelműen elhanyagolható hiba

Végrehajtási lényegesség. Egyértelműen elhanyagolható hiba.")

28

Szolgáltató cégek specialitásai

2828 Szolgáltató cégek specialitásai Lényegesség alapja általában itt is az eredmény (pl. adózás előtti eredmény), ha ez nem alkalmazható, akkor az árbevétel Mérlegfőösszeg valószínűleg torzít a lényegesség számításánál: sok szolgáltatás nem eszközigényes Saját tőke sok esetben torzíthat a lényegesség számításánál: sok szolgáltató sikeresen működik rendkívül alacsony saját tőkével, mivel nem kell befektetett eszközt finanszíroznia saját forrással

, ha ez nem alkalmazható, akkor az árbevétel. Mérlegfőösszeg valószínűleg torzít a lényegesség számításánál: sok szolgáltatás nem eszközigényes. Saját tőke sok esetben torzíthat a lényegesség számításánál: sok szolgáltató sikeresen működik rendkívül alacsony saját tőkével, mivel nem kell befektetett eszközt finanszíroznia saját forrással.")

29

2929 3. Feladat Jegyzet 14. old Melyik mérlegtétel vagy eredménykimutatás-tétel a legmegfelelőbb a lényegességi értékek alapjául? Sávon belül óvatosabb vagy kevésbé óvatosabb megközelítés? Konkrét értékek kiszámítása

30

3. Feladat - Megoldás Tulajdonos elvárása: adózás előtti eredmény

3030 3. Feladat - Megoldás Tulajdonos elvárása: adózás előtti eredmény Vezetés integritása megfelelő Működik belső ellenőrzés Előző évek tapasztalata jó Vetítési alap: Adózás előtti eredmény Lényegesség („felső határ”): AEE * 10% = 10 millió Ft Végrehajtási lényegesség = Lényegesség * 75% (ez is felső határ) Egyértelműen elhanyagolható hiba: Lényegesség*1% = 100 eFt

: AEE * 10% = 10 millió Ft. Végrehajtási lényegesség = Lényegesség * 75% (ez is felső határ) Egyértelműen elhanyagolható hiba: Lényegesség*1% = 100 eFt.")

31

Akár a kettő között is lehetne!

3131 3. Feladat – Megoldás/”B” Tulajdonos elvárása: adózás előtti eredmény; de az „gyorsabban változik”, emiatt lehet az ÁRBEVÉTEL Vezetés integritása megfelelő Működik belső ellenőrzés Előző évek tapasztalata jó Vetítési alap: Árbevétel Lényegesség: Árb. * 1% = 7 millió Ft Végrehajtási lényegesség = Lényegesség * 75% = 5 – 5,5 mFt Egyértelműen elhanyagolható: Lényegesség*1% = 70 eFt Akár a kettő között is lehetne!

32

PÁRBESZÉD, HOZZÁSZÓLÁSOK

3232 PÁRBESZÉD, HOZZÁSZÓLÁSOK Személyes tapasztalatok, vélemények, példák a szolgáltató cégek kockázatfelmérésének témakörében Személyes tapasztalatok, vélemények, példák a szolgáltató cégek lényegességi számításának témakörében

33

3.1. Kritikus területek kiválasztása 1

3333 3.1. Kritikus területek kiválasztása 1 Kritikus területek = ügyletcsoportok, számlaegyenlegek, beszámoló tételek vagy közzétételek Kritikus terület, amelyek könyvvizsgálati szempontból jelentős hibát tartalmazhatnak. A „végrehajtási lényegességi szint” feletti tételek nagy valószínűséggel kritikusak is. Főkönyvi számlák halmazaival általában meghatározható, néha szükséges alábontás

34

Kritikus területek kiválasztása 2

3434 Kritikus területek kiválasztása 2 Főkönyvi számlák hasonló kockázati tulajdonságú, de lehető legnagyobb halmaza Nem csak a méret a lényeg (alul- vagy túlértékelés, „motiváció”, változás előző évhez, eredendő kockázat a kockázatfelmérésből, tranzakciószám, stb.) Ahol nagyobb a hiba kockázata a korábban vizsgált kritériumok alapján Kapcsolat: mélyebb audit munka, rendszerfelmérés

Ahol nagyobb a hiba kockázata a korábban vizsgált kritériumok alapján. Kapcsolat: mélyebb audit munka, rendszerfelmérés.")

35

Kritikus területek szolgáltató cégeknél

3535 A mérlegben Vevő (kapcsolt is) Szállító (kapcsolt is) Időbeli elhatárolások Szolgáltatásból származó ki nem számlázott rész esetén a készlet Az eredménykimutatásban Értékesítés nettó árbevétele Igénybe vett szolgáltatások értéke, eladott (közvetített) szolgáltatások értéke Személyi jellegű ráfordítások

Szállító (kapcsolt is) Időbeli elhatárolások. Szolgáltatásból származó ki nem számlázott rész esetén a készlet. Az eredménykimutatásban. Értékesítés nettó árbevétele. Igénybe vett szolgáltatások értéke, eladott (közvetített) szolgáltatások értéke. Személyi jellegű ráfordítások.")

36

3636 4. Feladat Jegyzet 16. old. A korábban megismert SZOLGÁLTATÓ Kft. könyvvizsgálata során is el kell végeznünk a kritikus területek kiválasztását. A korábban megszerzett információkat rendszerezve (lásd 1-3 FELADATOK) gondolja végig, hogy melyik mérleg- és eredménykimutatás számlák lehetnek a 2011-es audit során kiemelt jelentőségűek tehát kritikus területek! Az információk elemzésénél vegye figyelembe a kockázatfelmérésnél levont következtetéseket is. Az egyes mérlegsorok értékénél a októberi értékeket tudja figyelembe venni. A tranzakciók számára vonatkozó információt már elhelyeztük a táblázatban.

gondolja végig, hogy melyik mérleg- és eredménykimutatás számlák lehetnek a 2011-es audit során kiemelt jelentőségűek tehát kritikus területek! Az információk elemzésénél vegye figyelembe a kockázatfelmérésnél levont következtetéseket is. Az egyes mérlegsorok értékénél a októberi értékeket tudja figyelembe venni. A tranzakciók számára vonatkozó információt már elhelyeztük a táblázatban.")

37

Nem minden esetben kell magasnak tekinteni

4. Feladat megoldás 1 3737 Nem minden esetben kell magasnak tekinteni

38

4. Feladat megoldás 2 3838

39

4. Feladat megoldás 3 3939

40

4. Átfogó könyvvizsgálati stratégia

4040 4. Átfogó könyvvizsgálati stratégia Az egyes kritikus területekre az audit stratégia kontroll alapú (főleg az ügyfél kontrolljaira támaszkodó), Vagy alapvető vizsgálati eljárásokat (szubsztantív alapú), tehát teszteléseket és elemzéseket tartalmazó audit eljárásokat alkalmaz az auditor.

, Vagy. alapvető vizsgálati eljárásokat (szubsztantív alapú), tehát teszteléseket és elemzéseket tartalmazó audit eljárásokat alkalmaz az auditor.")

41

Átfogó könyvvizsgálati stratégia 2

4141 Átfogó könyvvizsgálati stratégia 2 Kapcsolat: Milyen mélységű rendszerfelmérés a kritikus területekre (kell-e tesztelni a kontrollokat)? Mennyi alapvető vizsgálati eljárást (tesztelés, elemzés)kell végrehajtani?

Mennyi alapvető vizsgálati eljárást (tesztelés, elemzés)kell végrehajtani")

42

330. A KÖNYVVIZSGÁLÓ VÁLASZAI A BECSÜLT KOCKÁZATOKRA

4242 2011 330. A KÖNYVVIZSGÁLÓ VÁLASZAI A BECSÜLT KOCKÁZATOKRA A hatékony kontrollkörnyezet lehetővé teheti a könyvvizsgáló számára, hogy jobban megbízzon a belső kontrollban és a gazdálkodó egységen belül előállított könyvvizsgálati bizonyíték megbízhatóságában, és így lehetővé teheti a könyvvizsgáló számára, hogy bizonyos könyvvizsgálati eljárásokat év közben hajtson végre, nem pedig az időszak végén.

43

330. A KÖNYVVIZSGÁLÓ VÁLASZAI A BECSÜLT KOCKÁZATOKRA

4343 2011 330. A KÖNYVVIZSGÁLÓ VÁLASZAI A BECSÜLT KOCKÁZATOKRA A kontrollkörnyezet hiányosságainak ugyanakkor ellenkező hatásuk van. Ha nem hatékony kontrollkörnyezet, a könyvvizsgáló: több könyvvizsgálati eljárást hajt végre az időszak végén, mint időszak közben több könyvvizsgálati bizonyítékot szerez be alapvető vizsgálati eljárásokból növeli a vizsgálati helyszínek számát.

44

Átfogó könyvvizsgálati stratégia 3

4444 Átfogó könyvvizsgálati stratégia 3 Kontroll alapú megközelítést akkor érdemes végrehajtani: ha arra a következtetésre jutunk, hogy az adott állítást befolyásoló 2-3 folyamat jól kontrollált, azaz a folyamatokban található kritikus pontok mindegyikénél, vagy szinte mindegyikénél az állításoknak megfelelő kontrollokat állított fel az ügyfél és azok megfelelően működtek a teljes évben

45

Átfogó könyvvizsgálati stratégia 3

4545 Átfogó könyvvizsgálati stratégia 3 A kontroll megközelítés választása esetén még hatékony kontroll környezet esetén is kötelezően el kell végezni bizonyos alapvető vizsgálati eljárásokat.

46

330. A KÖNYVVIZSGÁLÓ VÁLASZAI A BECSÜLT KOCKÁZATOKRA

4646 2011 330. A KÖNYVVIZSGÁLÓ VÁLASZAI A BECSÜLT KOCKÁZATOKRA A könyvvizsgálati eljárás tipusa: szemrevételezés megfigyelés, interjú, megerősítés, újraszámítás, ismételt végrehajtás vagy elemző eljárás.

47

Szolgáltató cégek sajátosságai stratégiával kapcsolatban 1

4747 Szolgáltató cégek sajátosságai stratégiával kapcsolatban 1 A termelő és kereskedő cégekhez hasonlítva nincs több rutin eljárás általában Sok esetben egyedi nagyobb tranzakciók a jellemzőek, nem pedig a nagyszámú, jellegükben hasonló tranzakciók mint a kiskereskedelemben, vagy ipari termelésben

48

Szolgáltató cégek sajátosságai stratégiával kapcsolatban 2

4848 Szolgáltató cégek sajátosságai stratégiával kapcsolatban 2 A kontrollok használata nem jellemzőbb erre a szektorra mint a kereskedelemre vagy a termelő szektorra A könyvvizsgálók itt is általában a nem kontroll alapú megközelítést alkalmazzák

49

5. Rendszerfelmérés Ha nem értem a folyamatot, a kapcsolódó

4949 5. Rendszerfelmérés Ha nem értem a folyamatot, a kapcsolódó dokumentációt, akkor nem tudom auditálni a folyamat mögött álló kritikus területeket!!!!

50

Rendszerfelmérés 2 Mely folyamatokat – kritikus területek, zárás is

5050 Rendszerfelmérés 2 Mely folyamatokat – kritikus területek, zárás is Kritikus út felmérése, kritikus pontok meghatározása „Végigsétálunk” egy tranzakció segítségével a folyamaton, validáljuk azt (ezt lehet későbbi folyamatként is elvégezni)

")

51

5151 Rendszerfelmérés 3 „Mi mehet rosszul, mi romolhat el?” kérdések feltevése az egyes kritikus pontoknál a releváns állításokra Zárási folyamat felmérése is fontos Ügyfél kontrolljainak dokumentálása (IT kontrollok is), előzetes értékelése

, előzetes értékelése.")

52

5252 2011.. 315. A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL A könyvvizsgált ügyletcsoportokra és eseményekre vonatkozó állítások: (i) Előfordulás – a rögzített ügyletek és események felmerültek és a gazdálkodó egységgel kapcsolatosak. (ii) Teljesség – minden ügyletet és eseményt, amelyet rögzíteni kellett volna, rögzítettek. (iii) Pontosság – a rögzített ügyletekre és eseményekre vonatkozó összegeket és egyéb adatokat megfelelően rögzítették. (iv) Elhatárolás – az ügyleteket és az eseményeket a helyes számviteli időszakban rögzítették. (v) Besorolás – az ügyleteket és az eseményeket a megfelelő számlán rögzítették.

Előfordulás – a rögzített ügyletek és események felmerültek és a gazdálkodó egységgel kapcsolatosak. (ii) Teljesség – minden ügyletet és eseményt, amelyet rögzíteni kellett volna, rögzítettek. (iii) Pontosság – a rögzített ügyletekre és eseményekre vonatkozó összegeket és egyéb adatokat megfelelően rögzítették. (iv) Elhatárolás – az ügyleteket és az eseményeket a helyes számviteli időszakban rögzítették. (v) Besorolás – az ügyleteket és az eseményeket a megfelelő számlán rögzítették.")

53

5353 2011.. 315. A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL Az időszak végi számlaegyenlegekre vonatkozó állítások: (i) Létezés – az eszközök, a kötelezettségek, és a tőkeérdekeltségek léteznek. (ii) Jogok és kötelmek – a gazdálkodó egység birtokolja vagy ellenőrzi az eszközök feletti jogokat, valamint a kötelezettségek a gazdálkodó egység kötelmei. (iii) Teljesség – minden eszközt, kötelezettséget és tőkeérdekeltséget, amelyet rögzíteni kellett volna, rögzítettek. (iv) Értékelés és felosztás – az eszközök, a kötelezettségek és a tőkeérdekeltségek megfelelő összegben szerepelnek a pénzügyi kimutatásokban, és bármely bekövetkező értékelési vagy felosztási helyesbítést megfelelően rögzítettek.

Létezés – az eszközök, a kötelezettségek, és a tőkeérdekeltségek léteznek. (ii) Jogok és kötelmek – a gazdálkodó egység birtokolja vagy ellenőrzi az eszközök feletti jogokat, valamint a kötelezettségek a gazdálkodó egység kötelmei. (iii) Teljesség – minden eszközt, kötelezettséget és tőkeérdekeltséget, amelyet rögzíteni kellett volna, rögzítettek. (iv) Értékelés és felosztás – az eszközök, a kötelezettségek és a tőkeérdekeltségek megfelelő összegben szerepelnek a pénzügyi kimutatásokban, és bármely bekövetkező értékelési vagy felosztási helyesbítést megfelelően rögzítettek.")

54

5454 2011.. 315. A LÉNYEGES HIBÁS ÁLLÍTÁS KOCKÁZATAINAK AZONOSÍTÁSA ÉS FELMÉRÉSE A GAZDÁLKODÓ EGYSÉG ÉS KÖRNYEZETÉNEK MEGISMERÉSÉN KERESZTÜL A bemutatásra és közzétételre vonatkozó állítások: (i) Előfordulás, valamint jogok és kötelmek – a közzétett események, ügyletek és egyéb ügyek felmerültek és a gazdálkodó egységgel kapcsolatosak. (ii) Teljesség – minden közzétételt, amelyet a pénzügyi kimutatásokban szerepeltetni kellett volna, szerepeltettek. (iii) Besorolás és érthetőség – a pénzügyi információkat megfelelően mutatják be és ismertetik, és a közzétételeket érthetően fejezték ki. (iv) Pontosság és értékelés – a pénzügyi és egyéb információkat valósan és a megfelelő összegekben teszik közzé.

Előfordulás, valamint jogok és kötelmek – a közzétett események, ügyletek és egyéb ügyek felmerültek és a gazdálkodó egységgel kapcsolatosak. (ii) Teljesség – minden közzétételt, amelyet a pénzügyi kimutatásokban szerepeltetni kellett volna, szerepeltettek. (iii) Besorolás és érthetőség – a pénzügyi információkat megfelelően mutatják be és ismertetik, és a közzétételeket érthetően fejezték ki. (iv) Pontosság és értékelés – a pénzügyi és egyéb információkat valósan és a megfelelő összegekben teszik közzé.")

55

5555 Rendszerfelmérés 4 Van aki itt végzi el a „végigsétálást” (kontrollok beazonosítása után) DÖNTÉSI PONT A STRATÉGIÁRÓL ISMÉT !!! Kontrollok tesztelése, de csak kontroll alapú megközelítésnél !!!

56

5. Feladat Jegyzet 19. old. 5656 A SZOLGÁLTATÓ Kft. (továbbiakban a „Társaság”) könyvvizsgálatával kapcsolatban az árbevétel kritikus területnek minősült (magas érték, sok tranzakció), ezért rendszerfelmérést végzünk az értékesítés rendszerén. A rendszerfelmérést az árajánlat kiadásától kezdve egészen az árbevétel főkönyvi feladásáig próbáljuk nyomon követni, külön kiemelve azokat a kritikus pontokat, ahol adatok átkerülnek egyik adathordozóról a másik adathordozóra, egyik rendszerből a másik rendszerbe, vagy egy rendszeren belül átváltás vagy összegzés történik. Ha a felmérésnél már találunk kontrollokat, akkor azt is rögzítjük a narratívában. Mivel ennél a társaságnál a vevők is kritikus terület, nyomon követjük a folyamat azon részeit is, amelyek a vevők mérlegtételre vonatkoznak, egészen a vevői követelések keletkezéséig. A folyamatfelmérés érinti a kapcsolódó költségek területét is, hiszen a szoftverfejlesztés folyamatában az alvállalkozói és belső költségek felmerülése is szerepet játszik. Így tehát összesen több számlát érintünk a felmérésben, amelyek: az értékesítés árbevétele, a vevők, a készletek és részben a szállítók és alvállalkozói teljesítmények.

könyvvizsgálatával kapcsolatban az árbevétel kritikus területnek minősült (magas érték, sok tranzakció), ezért rendszerfelmérést végzünk az értékesítés rendszerén. A rendszerfelmérést az árajánlat kiadásától kezdve egészen az árbevétel főkönyvi feladásáig próbáljuk nyomon követni, külön kiemelve azokat a kritikus pontokat, ahol adatok átkerülnek egyik adathordozóról a másik adathordozóra, egyik rendszerből a másik rendszerbe, vagy egy rendszeren belül átváltás vagy összegzés történik. Ha a felmérésnél már találunk kontrollokat, akkor azt is rögzítjük a narratívában. Mivel ennél a társaságnál a vevők is kritikus terület, nyomon követjük a folyamat azon részeit is, amelyek a vevők mérlegtételre vonatkoznak, egészen a vevői követelések keletkezéséig. A folyamatfelmérés érinti a kapcsolódó költségek területét is, hiszen a szoftverfejlesztés folyamatában az alvállalkozói és belső költségek felmerülése is szerepet játszik. Így tehát összesen több számlát érintünk a felmérésben, amelyek: az értékesítés árbevétele, a vevők, a készletek és részben a szállítók és alvállalkozói teljesítmények.")

57

Az alábbi információk ismertek a rendszerfelmérésünk első napja után:

5757 Mivel a Társaságnál három fő típusú termék/szolgáltatás adja az árbevételt, a jelen feladatban az árbevételből legnagyobb arányban részesedő elektronikus számlázás árbevételének” (1. FELADAT 1. pontja) folyamatát mérjük fel. Az alábbi információk ismertek a rendszerfelmérésünk első napja után: Az értékesítési osztály feladata felkutatni az új partnereket, akik elektronikus számlázási szolgáltatást szeretnének igénybe venni. 2) Amennyiben az ügyfél elfogadja a kiadott ajánlatot, az értékesítési vezető feladata, hogy letárgyalja a szerződéses kondíciókat az ügyféllel. A szerződést az ügyvezető jogosult aláírni. 3) A projektek két jól elkülöníthető szakaszra bonthatók: a. Az első fázis egy fejlesztési projekt, amikor az ügyfél rendszerére szabják az alkalmazást. Ezt a fázist a szerződéstől függően vagy kiszámlázzák (egészben vagy részben) az ügyfélnek, vagy egyáltalán nem történik kiszámlázás és bevétel csak a szolgáltatásból lesz. b. A második fázis a folyamatos működés, amikor rendszeresen havidíjakat (fix alapdíj és volumen alapú tranzakciós díj) számláznak az ügyfeleknek. Erről a szolgáltatásról a szerződésben több évre megállapodnak, a díjazás a futamidő alatt nem változik jelentősen.

folyamatát mérjük fel. Az alábbi információk ismertek a rendszerfelmérésünk első napja után: Az értékesítési osztály feladata felkutatni az új partnereket, akik elektronikus számlázási szolgáltatást szeretnének igénybe venni. 2) Amennyiben az ügyfél elfogadja a kiadott ajánlatot, az értékesítési vezető feladata, hogy letárgyalja a szerződéses kondíciókat az ügyféllel. A szerződést az ügyvezető jogosult aláírni. 3) A projektek két jól elkülöníthető szakaszra bonthatók: a. Az első fázis egy fejlesztési projekt, amikor az ügyfél rendszerére szabják az alkalmazást. Ezt a fázist a szerződéstől függően vagy kiszámlázzák (egészben vagy részben) az ügyfélnek, vagy egyáltalán nem történik kiszámlázás és bevétel csak a szolgáltatásból lesz. b. A második fázis a folyamatos működés, amikor rendszeresen havidíjakat (fix alapdíj és volumen alapú tranzakciós díj) számláznak az ügyfeleknek. Erről a szolgáltatásról a szerződésben több évre megállapodnak, a díjazás a futamidő alatt nem változik jelentősen.")

58

Az alábbi információk ismertek a rendszerfelmérésünk első napja után:

5858 Az alábbi információk ismertek a rendszerfelmérésünk első napja után: A fejlesztési költségeket legfőképp a saját informatikus munkavállalók fejlesztésre fordított órái adják, de bíznak meg alvállalkozókat is, egyedileg külön szerződéseket kötve velük. Az alvállalkozói költségeket a partnerek leszámlázzák, amint elkészültek a részfeladat kifejlesztésével (teljesítési igazolással dokumentálva). Év közben a felmerült alvállalkozói költségeket az igénybe vett szolgáltatások közé könyvelik. A társaság informatikusai folyamatosan vezetik a munkaóráikat és erről havonta készül egy időelszámolás, amelyet az informatikai vezető hagy jóvá (ezt felhasználják a bérszámfejtés során is a szabadságok, túlórák stb. számfejtése miatt). Ezt az időelszámolást jóváhagyást követően megkapja a főkönyvelő és az értékesítési vezető is. Amikor elkészül az ügyfél rendszerére szabott fejlesztés, az értékesítési vezető megkapja a projektmenedzsertől az átadás-átvételt dokumentáló teljesítési jegyzőkönyvet, amely igazolja, hogy a szoftver telepítve van, tesztelésre került, az éles üzem elkezdődhet, mert az ügyfél elfogadta.

. Év közben a felmerült alvállalkozói költségeket az igénybe vett szolgáltatások közé könyvelik. A társaság informatikusai folyamatosan vezetik a munkaóráikat és erről havonta készül egy időelszámolás, amelyet az informatikai vezető hagy jóvá (ezt felhasználják a bérszámfejtés során is a szabadságok, túlórák stb. számfejtése miatt). Ezt az időelszámolást jóváhagyást követően megkapja a főkönyvelő és az értékesítési vezető is. Amikor elkészül az ügyfél rendszerére szabott fejlesztés, az értékesítési vezető megkapja a projektmenedzsertől az átadás-átvételt dokumentáló teljesítési jegyzőkönyvet, amely igazolja, hogy a szoftver telepítve van, tesztelésre került, az éles üzem elkezdődhet, mert az ügyfél elfogadta.")

59

Az alábbi információk ismertek a rendszerfelmérésünk első napja után:

5959 Az alábbi információk ismertek a rendszerfelmérésünk első napja után: A folyamatos havi számlázási szolgáltatás a szoftver élesbe állításától kezdve működik. Minden hónapban a szoftver automatikusan áttölti az ügyfél számlaadatait a társaság szerverére és feldolgozást követően kiküldésre kerülnek az e-számlák az ügyfelek üzleti partnereinek. Az értékesítési asszisztens egy Excel táblázatot vezet, amelyben nyilvántartja az élő szerződések árazási adatait (havidíj, egységárak stb.). Ezt a nyilvántartást havonta egyezteti az értékesítési vezetővel, így ha volt változás a szerződéses kondíciókban, mindig a legfrissebb árazás szerepel a táblázatban. Az informatikától kapott statisztika és az árazási Excel tábla segítségével az értékesítési asszisztens összeállítja, melyik ügyfélnek mennyit kell számlázni az előző hónapra. Erről ügyfelenként összefoglaló táblázatot készít, amely tartalmazza a fix havidíjat, a tranzakciók darabszámát és a volumenhez kötött tételek egységárait. A pénzügyi osztály a hónap 4. munkanapján állítja ki a számlákat. Az e- mailben érkezett ügyfelenkénti összesítők alapján manuálisan felviszik a tételeket az integrált ügyviteli rendszerbe, amely a számlák kinyomtatásakor azonnal könyveli analitikusan és főkönyvi szinten a tételeket.

. Ezt a nyilvántartást havonta egyezteti az értékesítési vezetővel, így ha volt változás a szerződéses kondíciókban, mindig a legfrissebb árazás szerepel a táblázatban. Az informatikától kapott statisztika és az árazási Excel tábla segítségével az értékesítési asszisztens összeállítja, melyik ügyfélnek mennyit kell számlázni az előző hónapra. Erről ügyfelenként összefoglaló táblázatot készít, amely tartalmazza a fix havidíjat, a tranzakciók darabszámát és a volumenhez kötött tételek egységárait. A pénzügyi osztály a hónap 4. munkanapján állítja ki a számlákat. Az e- mailben érkezett ügyfelenkénti összesítők alapján manuálisan felviszik a tételeket az integrált ügyviteli rendszerbe, amely a számlák kinyomtatásakor azonnal könyveli analitikusan és főkönyvi szinten a tételeket.")

60

Az alábbi információk ismertek a rendszerfelmérésünk első napja után:

6060 Az alábbi információk ismertek a rendszerfelmérésünk első napja után: A recepciós kolléganő a számlákat borítékokba teszi, és leviszi az irodaépület portájára. Az irodaépületben igénybe vehető szolgáltatásként a portaszolgálat minden reggel (azaz az 5. munkanapon) elviszi az összekészített kimenő leveleket a postára. Az értékesítési vezető negyedévente ellenőrzést végez, amelyben ügyfeleket szúrópróbaszerűen kiválasztva összeveti a szerződések adatait a számlákon szereplő egységárakkal. Amennyiben talál eltérést, felveszik a kapcsolatot az ügyfelekkel és korrigálják a számlázást. Ennek ellenőrzésnek nincs dokumentált nyoma. Minden év végén az értékesítési vezető és a főkönyvelő végignézik, van-e olyan fejlesztési projekt, amely még folyamatban van, vagyis a teljesítés (szoftver telepítés) még nem, vagy csak részben történt meg. Ennek alapján a főkönyvelő végrehajtja a szükséges könyvelési tételek kontírozását (alvállalkozói költségek, saját teljesítmények készletre vétele). Az értékesítési vezető által készített táblázat alapján a főkönyvelő minden év végén megvizsgálja, a futó projektek közül a szolgáltatás hátralévő futamideje alatt várható bevételek fedezik-e a mérlegben a készletek között szereplő értékeket. A es pont a mi javaslatunk volt az előző évben.

elviszi az összekészített kimenő leveleket a postára. Az értékesítési vezető negyedévente ellenőrzést végez, amelyben ügyfeleket szúrópróbaszerűen kiválasztva összeveti a szerződések adatait a számlákon szereplő egységárakkal. Amennyiben talál eltérést, felveszik a kapcsolatot az ügyfelekkel és korrigálják a számlázást. Ennek ellenőrzésnek nincs dokumentált nyoma. Minden év végén az értékesítési vezető és a főkönyvelő végignézik, van-e olyan fejlesztési projekt, amely még folyamatban van, vagyis a teljesítés (szoftver telepítés) még nem, vagy csak részben történt meg. Ennek alapján a főkönyvelő végrehajtja a szükséges könyvelési tételek kontírozását (alvállalkozói költségek, saját teljesítmények készletre vétele). Az értékesítési vezető által készített táblázat alapján a főkönyvelő minden év végén megvizsgálja, a futó projektek közül a szolgáltatás hátralévő futamideje alatt várható bevételek fedezik-e a mérlegben a készletek között szereplő értékeket. A es pont a mi javaslatunk volt az előző évben.")

61

5. Feladat 6161 Feladatok A. Próbálja egy egyszerű folyamatábrával felvázolni az értékesítéssel kapcsolatos információk útját, majd meghatározni a kritikus utat, vagyis kiemelni a folyamatok azon részeit, amelyek mindenképp szükségesek ahhoz, hogy a releváns információ az árbevételről a főkönyvi feladásig eljusson. B. Tegyen fel „Mi mehet rosszul?” (What could go wrong) kérdéseket az értékesítés folyamatára vonatkozólag a létezés, teljesség, értékelés állításokra! Próbáljon meg olyan kérdéseket is feltenni, ami csak 1 adott kritikus pontra céloz és olyanokat is, amelyek nagyobb részt átfednek a folyamatban! C. Azonosítsa be, hogy a B pontban meghatározott „Mi mehet rosszul?” kérdésekre léteznek-e kontrollok, amelyek biztosítják az állítások teljesülését!

kérdéseket az értékesítés folyamatára vonatkozólag a létezés, teljesség, értékelés állításokra! Próbáljon meg olyan kérdéseket is feltenni, ami csak 1 adott kritikus pontra céloz és olyanokat is, amelyek nagyobb részt átfednek a folyamatban! C. Azonosítsa be, hogy a B pontban meghatározott „Mi mehet rosszul kérdésekre léteznek-e kontrollok, amelyek biztosítják az állítások teljesülését!")

62

6262 5. Feladat - A) Megoldás

Megoldás")

63

5. Feladat - B) Megoldás 6363 Elkülöníthető a projekt fázis és a folyamatos működés Kritikus pontok az értékesítés folyamatában: Informatikai vezető jóváhagyja a felmerült fejlesztési költségeket Az értékesítési vezető nyilvántartja a felmerült költségeket és kiszámlázandó egyszeri tételeket A pénzügy kiállítja a számlát az átküldött Excel alapján Automatikus feladás a főkönyvbe Kritikus pontok a folyamatos működés során: Az értékesítési asszisztens felviszi a szerződött egységárakat a szerződés-nyilvántartásba Az informatika letölti a havi tranzakciós adatokat a szerverről Az értékesítési asszisztens összeállítja a havi számlázandó tételeket az egységár és tranzakciók alapján

64

5. Feladat - B) Megoldás 6464 Az értékesítés folyamatára a „mi mehet rosszul” kérdések: 1-1 kritikus pontra Előfordulhat-e, hogy fiktív költség kerül elszámolásra a fejlesztők munkaidő-ráfordítása kapcsán? Előfordulhat-e, hogy rossz összegben kalkulálják az egyszeri kiszámlázandó tételeket? Előfordulhat-e, hogy a pénzügy más összegről állít ki számlát, mint amelyről kellene? Előfordulhat-e, hogy rossz egységárral kerül kiszámlázásra egy árbevétel tétel? Előfordulhat-e, hogy rossz tranzakciós darabszámmal kerül kiszámlázásra egy árbevétel tétel? Nagyobb részt átfedő kérdések: Előfordulhat-e, hogy egy értékesítést rossz időszakra rögzítenek? Előfordulhat-e, hogy az értékesítés helytelen összeggel kerül rögzítésre? Lehetséges-e fiktív tranzakció, vagy duplán rögzített értékesítés?

65

6565

66

6666

67

6767 5. Feladat - C) Megoldás Árbevétel: nincs kielégítő kontroll a Pontosság és Előfordulás állításokra Emiatt a Vevőknél a Létezés és Értékelés is érintett Kontroll megközelítés nem lesz megfelelő

68

7. Kontroll környezet kihatása a könyvvizsgálati munkaprogramra

6868 7. Kontroll környezet kihatása a könyvvizsgálati munkaprogramra Mikor, milyen szintű az ellenőrzési kockázat? Mikor alacsony, közepes, vagy éppen magas? Mi a legmagasabb elfogadható szintje a feltárási kockázatnak ? Kapcsolat: feltárási kockázat legmagasabb szintje a kritikus területre vagy a kritikus területre és az audit célra Hatékonyan működnek az egész vizsgált periódus tekintetében. Nincs elegendő bizonyíték az egész vizsgált időszakra, hogy hatékonyan működtek a kontrollok. Nem hatékonyak, vagy valószínűleg nem lesznek hatékonyak a kontrollok.

69

FK = szürkített rész Ismétlés!!!

6969 A könyvvizsgáló célja, hogy minél kevesebb munkával szerezzen elegendő és megfelelő bizonyítékot úgy, hogy a könyvvizsgálati kockázat elfogadhatóan alacsony szinten maradjon! A Tipikus magyar vállalatnál a belső kontroll kockázat mindig magas, ezért az eredendő kockázat határozza meg a Feltárási Kockázatot! KK=Könyvvizsgálati kockázat, EK=Eredendő kockázat, ERK=Ellenőrzési rendszer kockázat, FK=Feltárási kockázat KK = EK * ERK * FK A könyvvizsgáló becslése a belső kontroll (ERK) kockázatról Magas Közepes Alacsony A könyvvizsgáló becslése az eredendő (EK) kockázatról Legalacsonyabb Legmagasabb FK = szürkített rész Ismétlés!!!

kockázatról. Magas. Közepes. Alacsony. A könyvvizsgáló becslése az eredendő (EK) kockázatról. Legalacsonyabb. Legmagasabb. FK = szürkített rész. Ismétlés!!!")

70

Tavalyi oktatási anyagból kontroll kockázat vizsgálata.

START Tavalyi oktatási anyagból kontroll kockázat vizsgálata. nem célszerű kontroll megközelítést alkalmazni Korábbi vizsgálatok tapasztalata Kontroll megközelítés megfelelő volt Rendszer-felmérés Rendszer-felmérés Előzetes becslés a kontroll kockázatról magas alacsony Kontroll megközelítés hatékony stratégia? nem igen Kontroll megközelítés Lehetséges hibák audit célonként, kontrollok azonosítása van Azonosított jelentős kontroll hiányosság nincs Kontrollokra nem lehet támaszkodni Kontrollok tesztelése Van hatékony helyettesítő kontroll? Kontroll hatékony? nincs nem igen igen Kontrollokra lehet támaszkodni Szubsztantív megközelítés Alacsony vagy közepes kontroll kockázat Magas kontroll kockázat 24. oldal

71

8. A könyvvizsgálati munkaprogram tervezése

7171 8. A könyvvizsgálati munkaprogram tervezése A feltárási kockázat elfogadható legmagasabb szintje határozza meg azt a minimális mélységű munkát, amit el kell végezni az audit bizonyosság megállapításához. A könyvvizsgálónak az előzetes kockázatbecsléstől függetlenül, bizonyos alapvető vizsgálati eljárásokat mindenképpen el kell végeznie. A programot az állításokra és a kritikus területekre érdemes megfogalmazni. Rendszerfelmérést kell felhasználni !!!

72

6. Feladat Vevőkre vonatkozó audit program áttekintése

7272 6. Feladat Jegyzet 25. old. Vevőkre vonatkozó audit program áttekintése Nézze át és fejtse ki, hogy mennyire elégedett az audit programmal, annak figyelembevételével, hogy a vevőkkel kapcsolatban kontrollok tesztelésére nem került sor, így a vevőknél a kontroll kockázatot magasnak kell tekinteni.

73

7373

74

6. Feladat - Megoldás 1 Miért pont 15 tételt köröztetünk?

7474 6. Feladat - Megoldás 1 Miért pont 15 tételt köröztetünk? Kockázatorientált mintavételezési eljárás alkalmazása. Első-utolsó tétel nem fedi le a folyamatban lévő projekteket, emiatt azok kimaradhatnak az ellenőrzésből. Egyedi szerződéseknél licenc és „testreszabási” díj: mérlegfordulónapot KÖVETŐ első hónapok teljesítési igazolásai és alvállalkozói számlái milyen vevőtételekhez kapcsolódnak, azok jó időszakra lettek-e könyvelve?

75

7575 6. Feladat - Megoldás 2 Mérlegfordulónapot MEGELŐZŐ hónapok nagyobb testreszabási és licenc bevételei megfelelő időszakra kerültek elszámolásra? Elektronikus számlázás belépési díjaira is érvényes az előző két programpont. A havi és a tranzakciós díjakra más programpontot kell beiktatni (12 hó ellenőrzése, eredménykimutatás program, stb.)

")

76

7676 6. Feladat - Megoldás 3 Dobozos számlázási termékek licenc és support díját a szerződésekhez és számlákhoz lehet hasonlítani. Nincs kapcsolódó bejövő alvállalkozói teljesítmény. Vevők értékelésére nincs programpont Tételek alapbizonylathoz tesztelése Korosító lista tartalmi ellenőrzése Jogi levél és egyéb információk Kérdéses tételek megvitatása menedzsmenttel

77

7. Feladat Készletekre vonatkozó audit program áttekintése

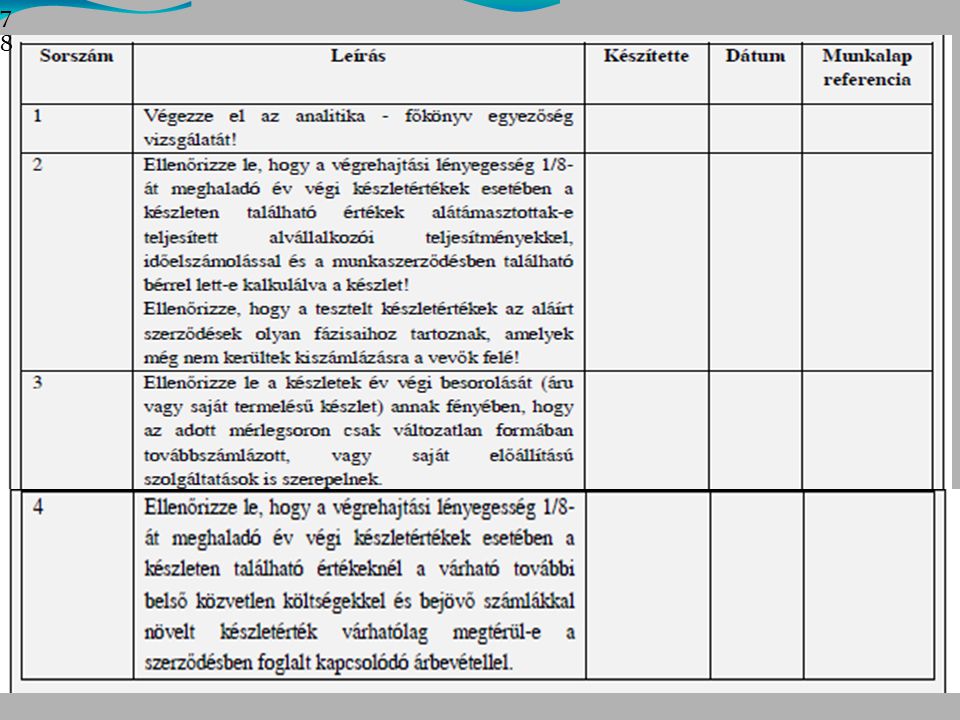

7777 7. Feladat Jegyzet 26. old. Készletekre vonatkozó audit program áttekintése Nézze át és fejtse ki, hogy mennyire elégedett az audit programmal, annak figyelembevételével, hogy a készletekkel kapcsolatban kontrollok tesztelésére nem került sor, így a készleteknél a kontroll kockázatot magasnak kell tekinteni.

78

7878 7878

79

7. Feladat - Megoldás Nem kezeli a Teljesség állítást teljeskörűen

7979 7979 7. Feladat - Megoldás Nem kezeli a Teljesség állítást teljeskörűen le nem könyvelt tételek azonosítására eljárás kell. Kapcsolódás a szállítók munkaprogramjában a le nem könyvelt kötelezettségekkel. Vevők könyvvizsgálatánál a következő évi alvállalkozói számlák vizsgálatából származó eredményeket is érdemes figyelembe venni. Saját termelésű készlet teljességének vizsgálata + önköltségszámítási szabályzat szerinti számítások áttekintése. Időnyilvántartások vizsgálata. Más szekciók cut-off tesztje (pl. szállítók vizsgálata).

.")

80

8080 8. Feladat Jegyzet 28. old. A SZOLGÁLTATÓ Kft. könyvvizsgálata során az árbevétel eredménykimutatás sorra kell audit programot kialakítani. Az árbevétel számla kritikus területnek minősült: felmértük az értékesítés folyamatát, meghatároztuk a kritikus utat és megpróbáltunk kontrollokat azonosítani és tesztelni (lásd 5. FELADAT).

.")

81

8. Feladat Jegyzet 28. old. 8181 Az eddig megszerzett információk alapján a hibák előfordulásának magas valószínűsége miatt az elemző eljárások önmagukban nem szolgáltatnak elegendő bizonyosságot az egyenlegek alátámasztására. Ezeket az eljárásokat ettől függetlenül el kell végezni, de a bizonyosságot a tesztelésen keresztül kell megszerezni. A gazdasági események tesztelése (tranzakciós tesztek) és az egyenlegek tesztelése szükséges hogy megállapítható legyen az előforduló hibák nagysága és jelentősége.

és az egyenlegek tesztelése szükséges hogy. megállapítható legyen az előforduló hibák nagysága és jelentősége.")

82

8. Feladat – Megoldás 1 8282 Minden olyan, eddig megszerzett információt figyelembe kell venni, amely hatással lehet valamelyik állításra. A vállalkozás környezetének megismerésétől a kontrollok azonosításáig, minden kockázatra megfelelő választ kell adni. Az árbevétel összege tavalyi évhez képest jelentősen visszaesett októberre, viszont a vezetőség a minél magasabb eredmény elérésében érdekelt, így előfordulhatnak fiktív, teljesítés nélküli tételek. Kontroll tesztelést nem végeztünk az értékesítési folyamatra, mert részben nem voltak kontrollok, részben nem gondoltuk ezeket megfelelőnek.

83

8. Feladat – Megoldás 2 8383 A 3 elkülöníthető üzletágból származó árbevétel különbözőségét az audit program során figyelembe kell venni: A fejlesztési projektek árbevételének vizsgálatánál elsődleges szempont az egyes (rész)teljesítésekhez, kapcsolódóan kimutatott összegek ellenőrzése. Az elektronikus számlázásból származó bevétel tranzakció alapú, havonta utólag számláz, viszont az induláskor lehet egy nagyobb összegű kiszámlázás is. A „dobozos” szoftver értékesítés és terméktámogatás viszonylag egyszerűen követhető, az éves szoftver- követési (support) és licencdíjak megfelelő időszakra történő elszámolása lehet kiemelt jelentőségű.

teljesítésekhez, kapcsolódóan kimutatott összegek ellenőrzése. Az elektronikus számlázásból származó bevétel tranzakció alapú, havonta utólag számláz, viszont az induláskor lehet egy nagyobb összegű kiszámlázás is. A „dobozos szoftver értékesítés és terméktámogatás viszonylag egyszerűen követhető, az éves szoftver- követési (support) és licencdíjak megfelelő időszakra történő elszámolása lehet kiemelt jelentőségű.")

84

8. Feladat – Megoldás 8484

85

8585

86

8. Feladat – Megoldás 4 Analitika-főkönyv egyeztetés

8686 Analitika-főkönyv egyeztetés Populációból mintaválasztás (MUS), tesztelés, a kiválasztott tételeknél az egységárat a szerződéshez, a darabszámot a tranzakciós listákhoz kell egyeztetni. Év végéhez közeli tételek küszöbszint (pl. végrehajtási lényegesség 1/8) feletti tesztelése, hogy a megfelelő időszakra kerültek-e elszámolásra? Vevőkkel, készletekkel kapcsolatosan elvégzett munka eredményének összevetése az előzőekkel. Az év végén nyitott projektek ellenőrzése, hogy csak a teljesült mérföldkövekkel kapcsolatos árbevétel került-e kimutatásra a könyvekben! A vevők, a készletek és a költségek vizsgálati eredményeivel összevetés.

, tesztelés, a kiválasztott tételeknél az egységárat a szerződéshez, a darabszámot a tranzakciós listákhoz kell egyeztetni. Év végéhez közeli tételek küszöbszint (pl. végrehajtási lényegesség 1/8) feletti tesztelése, hogy a megfelelő időszakra kerültek-e elszámolásra Vevőkkel, készletekkel kapcsolatosan elvégzett munka eredményének összevetése az előzőekkel. Az év végén nyitott projektek ellenőrzése, hogy csak a teljesült mérföldkövekkel kapcsolatos árbevétel került-e kimutatásra a könyvekben! A vevők, a készletek és a költségek vizsgálati eredményeivel összevetés.")

87

8787 8. Feladat – Megoldás 5 Folyamatos szolgáltatásból származó bevétel újra- kalkulálása egységár, átlagos tranzakciószám alapján. Éves support szerződéseknél mintán keresztül tesztelni kell a megfelelő időszakra való elszámolásokat. Árbevétel változásának elemzése, változások, várt változások hiánya. Teljesített projektek ügyfelenkénti fedezet elemzése.

88

9. Feladat Jegyzet 30. old. A SZOLGÁLTATÓ Kft.-nél az ügyfél részéről véglegesnek tekintett évi auditra átadott mérlegének és eredménykimutatásának főbb adatai: 8888

89

9. Feladat Jegyzet 30. old. Főbb észrevételek:

8989 A korábbi vélekedéssel ellentétben a legnagyobb vevők elvesztése ellenére mégis meghaladta az árbevétel a tavalyi szintet és az éves tervet is. Az adózás előtti eredmény éppen elérte a tervet EUR-ban számítva. Az árbevétel számlák kartonjainak áttekintése során nagy számú és összegű tranzakciót találtunk év végéhez közel. A főkönyvelő elmondása szerint több nagy fejlesztési projekt év vége előtt zárult le, amelyeket kiszámláztak még decemberben, vagy január elején az ügyfeleknek (2011-re vonatkozóan). Ennek köszönhetően sikerült teljesíteni mind az árbevétel, mind az eredmény tervet. FELADAT: Döntse el, hogy szükséges-e módosítani a korábbi kockázatbecslést, a lényegességi értékeket vagy a kritikus területek meghatározását! Van-e olyan terület, ahol a fenti információk miatt változtatna a korábban kidolgozott audit programon?

. Ennek köszönhetően sikerült teljesíteni mind az árbevétel, mind az eredmény tervet. FELADAT: Döntse el, hogy szükséges-e módosítani a korábbi kockázatbecslést, a lényegességi értékeket vagy a kritikus területek meghatározását! Van-e olyan terület, ahol a fenti információk miatt változtatna a korábban kidolgozott audit programon")

90

9. Feladat - Megoldás 9090 Feltűnő, hogy az októberi adatokhoz képest hirtelen megnőtt az árbevétel és az eredmény. Az év végéhez közeli tranzakciók kockázatosabbak (árbevétel, eredmény növekedés). Audit programban Fiktív tételek kiszűrése Teljesült mérföldkövekhez kapcsolódó árbevételek és az arányos költségek teljességének vizsgálata (CUT OFF) Audit programban év végi tételek nagyobb számban kerüljenek tesztelésre a mintavétel során. Lényegességen nem célszerű módosítani (feltételezhető, hogy fiktív az eredmény egy része). Ha nem lenne fiktív, akkor sem kisebb a tervezettnél!

. Audit programban. Fiktív tételek kiszűrése. Teljesült mérföldkövekhez kapcsolódó árbevételek és az arányos költségek teljességének vizsgálata (CUT OFF) Audit programban év végi tételek nagyobb számban kerüljenek tesztelésre a mintavétel során. Lényegességen nem célszerű módosítani (feltételezhető, hogy fiktív az eredmény egy része). Ha nem lenne fiktív, akkor sem kisebb a tervezettnél!")

91

PÁRBESZÉD, HOZZÁSZÓLÁSOK

9191 PÁRBESZÉD, HOZZÁSZÓLÁSOK Személyes tapasztalatok, vélemények, példák a kritikus területek átfogó könyvvizsgálati stratégia rendszerfelmérések könyvvizsgálói munkaprogram témakörében szolgáltató cégeknél.

92

9. Könyvvizsgálati eltérések értékelése

9292 9. Könyvvizsgálati eltérések értékelése Cél, hogy ne maradjon azonosított eltérés. Ha a kontroll rendszer hibás működése okozta a hibát, akkor a kontrollok tesztelésének eredményét is felül kell vizsgálni. Amennyiben mégis maradt eltérés, két különböző, egymástól független döntést kell meghozni: Ki kell-e terjeszteni a tesztelést? A talált eltéréseket le kell-e könyvelni?

93

Ki kell-e terjeszteni a tesztelést ?

9393 Ki kell-e terjeszteni a tesztelést ? Az eltérés hiba? Van még tétel, amit nem teszteltünk? A hiba izolált hiba vagy rendszerhiba? Az esetleges extrapolálás után az extrapolált hiba nagysága

94

Ki kell-e terjeszteni a tesztelést ? 2

9494 Ki kell-e terjeszteni a tesztelést ? 2 Extrapolált hiba a még nem tesztelt területen kisebb mint az egyértelműen elhanyagolható hiba -> be lehet fejezni a tesztet Extrapolált hiba a még nem tesztelt területen nagyobb mint a végrehajtási lényegességi szint > ki kell terjeszteni a tesztet Extrapolált hiba kettő között > könyvvizsgáló döntése

95

A talált eltéréseket le kell-e könyvelni?

9595 A talált eltéréseket le kell-e könyvelni? Az eltérés hiba? Az adott tesztnél talált hibák összértéke meghaladja az egyértelműen elhanyagolható hiba értékét? Ha igen, feladjuk a lekönyvelendő audit eltérések listájára Ha nem, eldobjuk, nem gyűjtjük.

96

10. Feladat Jegyzet 31. old. 9696 A vevők mérlegsor vizsgálata során elvégeztük a vevői egyenlegek köröztetését. A populációból (640 millió Ft, amely 120 vevőhöz köthető) MUS (Monetary Unit Sampling) mintavételi eljárással választottunk mintát, amely 20 tételt tartalmaz és az egyenleg 70%-át fedi le (448 mFt). A köröztetés eredményeként az alábbi 3 esetben találtunk eltérést, a többi esetben egyezett az egyenleg (minden egyenlegközlő visszaérkezett):

MUS (Monetary Unit Sampling) mintavételi eljárással választottunk mintát, amely 20 tételt tartalmaz és az egyenleg 70%-át fedi le (448 mFt). A köröztetés eredményeként az alábbi 3 esetben találtunk eltérést, a többi esetben egyezett az egyenleg (minden egyenlegközlő visszaérkezett):")

97

10. Feladat Jegyzet 31. old. 9797 Az eltérések oka mindhárom esetben ugyanaz: a vevők nem ismerik el a december havi számlák egyik elemét azért, mert túlszámlázás történt. A szerződéseket a számlákhoz egyeztetve kiderül, hogy valóban a SZOLGÁLTATÓ Kft. értékesítési asszisztense nem frissítette egy szerződésmódosítást követően a szerződött egységárakat az árazási Excel mátrixban, ezért a pénzügy a korábbi egységárakon állította ki a számlákat. FELADAT: Döntse el, hogy a fenti eredmények alapján hogyan folytatná a tesztet! Kell-e további mintára köröztetést végezni és fel kell-e adni valamit a le nem könyvelt eltérések listájára?

98

10. Feladat - Megoldás A hiba rendszerhiba, extrapolálni kell

9898 10. Feladat - Megoldás A hiba rendszerhiba, extrapolálni kell 6 / (448/640) = 6 /70% = 8,57 millió Ft. Ha az ügyfél lekönyveli a feltárt hibát, a fennmaradó állományra 2,57 millió forint a vélelmezett hiba, ami az egyértelműen elhanyagolható hiba határa (100 eFt) és a végrehajtási lényegesség (7,5 mFt)között található, ezért a könyvvizsgáló dönt. Itt a könyvvizsgáló úgy döntött, hogy további tesztelést hajt végre, kiterjeszti a tesztet.

= 6 /70% = 8,57 millió Ft. Ha az ügyfél lekönyveli a feltárt hibát, a fennmaradó állományra 2,57 millió forint a vélelmezett hiba, ami az egyértelműen elhanyagolható hiba határa (100 eFt) és a végrehajtási lényegesség (7,5 mFt)között található, ezért a könyvvizsgáló dönt. Itt a könyvvizsgáló úgy döntött, hogy további tesztelést hajt végre, kiterjeszti a tesztet.")

99

11. Feladat Jegyzet 32. old. 9999 Az előző feladatot folytatva arra a következtetésre jutunk, hogy ki kell terjeszteni a vizsgálatot, mert a hibák rendszerhibára vezethetők vissza és az extrapolált hiba (6 mFt / 70% = 8,57 mFt a teljes populációra vetítve) meghaladja a végrehajtási lényegességet. Emiatt további 30 egyenleget választunk ki tesztelésre, amelyek így már összesen a vevő egyenleg 90%-át lefedik (576 millió Ft). Ezek a kiküldött egyenlegközlők is visszaérkeztek és egy további hibát találtunk bennük (ugyanabból az okból kifolyólag).

meghaladja a végrehajtási lényegességet. Emiatt további 30 egyenleget választunk ki tesztelésre, amelyek így már összesen a vevő egyenleg 90%-át lefedik (576 millió Ft). Ezek a kiküldött egyenlegközlők is visszaérkeztek és egy további hibát találtunk bennük (ugyanabból az okból kifolyólag).")

100

11. Feladat Jegyzet 32. old. Így a 4 eltérő egyenlegközlő végül az alábbi: FELADAT: Mi lesz a teszt konklúziója a fentiek után? Melyek a könyvvizsgáló további teendői, ha az ügyfél nem hajlandó a tételeket könyvelni, bár egyértelmű, hogy az eltérések könyvelési hibákat takarnak? Mi a teendő akkor, ha lekönyveli az ügyfél az eltéréseket?

101

11. Feladat – Megoldás 1 Maradt 6,2 millió hiba, extrapolálva a teljes populációra: 6,2 / 90% = 6,88 millió Ft Ha az ügyfél lekönyveli a feltárt hibát, akkor a fennmaradó állományra 6,88 – 6,2 = 0,68 millió forint (javítandó a 94. oldalon a 0,48 millió) a vélelmezett hiba, ami az egyértelműen elhanyagolható hiba határa és a végrehajtási lényegesség között található, ezért a könyvvizsgáló dönt, hogy végez-e további teszteket.

a vélelmezett hiba, ami az egyértelműen elhanyagolható hiba határa és a végrehajtási lényegesség között található, ezért a könyvvizsgáló dönt, hogy végez-e további teszteket.")

102

11. Feladat – Megoldás 1 Mivel alacsony a nem tesztelt tételek összértéke és a fennmaradó állományra a potenciális hiba közel van az egyértelműen elhanyagolható hiba határához, a könyvvizsgáló úgy döntött, hogy nem tesztel tovább. Ha nem könyvelik le a 6,2 millió forintos hibát, akkor a teljességi nyilatkozatban szerepeltetni kell, de nem kell korlátozni, mert nem haladta meg a végrehajtási lényegességet (7,5 millió Ft), feltételezve, hogy más területen nem találtunk hibát.

, feltételezve, hogy más területen nem találtunk hibát.")

103

12. Feladat Jegyzet 33. old. Az egyik folyamatban lévő nagy projektről az alábbi információnk van: A vevővel 2011 októberében kötötték meg a szerződést komplex számlázási megoldásra, a fejlesztés novemberben megkezdődött. A befejezés határideje szerződés szerint március 31. A megállapodás szerint a projekt több fázisból áll, a szerződésben meghatározott mérföldkövek az alábbiak: 1) A projekt során egy egyedi szoftver licenc kerül átadásra, amelyet az ügyfél rendszerére kell integrálni. A speciális szoftvert ráillesztik az ügyfél informatikai környezetére. Telepítési határideje Ezt a szoftvert a Társaság anyavállalatától vásárolja, a telepítést az anyavállalat szakemberei végzik. A tulajdonjog a telepítéskor száll át. 2) A második fázisban az „üres” szoftver paraméterezése zajlik. Beállítják a szoftver működését. A fázis határideje január 31. 3) A harmadik szakaszban tesztelik a szoftver működését, pontosítják a paraméterezést és kijavítják a felmerült hibákat. A sikeres tesztet követően indulhat az éles működés. Határidő március 31. 4) Az éles üzemben a következő 5 évben nyújtanak támogatást.

A projekt során egy egyedi szoftver licenc kerül átadásra, amelyet az ügyfél rendszerére kell integrálni. A speciális szoftvert ráillesztik az ügyfél informatikai környezetére. Telepítési határideje Ezt a szoftvert a Társaság anyavállalatától vásárolja, a telepítést az anyavállalat szakemberei végzik. A tulajdonjog a telepítéskor száll át. 2) A második fázisban az „üres szoftver paraméterezése zajlik. Beállítják a szoftver működését. A fázis határideje január 31. 3) A harmadik szakaszban tesztelik a szoftver működését, pontosítják a paraméterezést és kijavítják a felmerült hibákat. A sikeres tesztet követően indulhat az éles működés. Határidő március 31. 4) Az éles üzemben a következő 5 évben nyújtanak támogatást.")

104

A szerződés szerint a fenti mérföldkövek fizetési ütemezése:

A szerződés szerint minden szakasz teljesítését a felek átadás-átvételi jegyzőkönyvekkel dokumentálják. A szerződés szerint a fenti mérföldkövek fizetési ütemezése: 1) Az első fázis végén a teljes összeg 20%-a, azaz 10 millió Ft. Ezt a tételt decemberben kiszámlázta a Társaság az ügyfélnek. 2) A második fázis végén a teljes összeg 30%-a, azaz 15 millió Ft. Ezt a tételt januárban számlázta ki az ügyfél (december 31-es teljesítéssel). 3) A projekt végén a fennmaradó 50%, azaz 25 millió Ft. 4) Az éles üzemből minden évben 10 millió Ft bevétel fog keletkezni az átadást követő 5 éven keresztül. A projektet részben saját, részben anyavállalati erőforrásokkal teljesítik 1) A szoftver az anyavállalattól származik, amelynek licence 30 mFt-ba kerül. A külföldi szakértők költsége 10 mFt. A saját informatikusok költsége munkaidő elszámolás alapján 5 mFt ebben a szakaszban. A telepítés én megtörtént, a teljesítési jegyzőkönyv szerint. 2) A paramétererezést szintén a külföldi kollégák segítségével végzik a saját informatikusok. Az anyavállalat által januárban (decemberre vonatkozóan) leszámlázott összeg 15 millió Ft, a munkaidő nyilvántartás szerint a 2. fázissal kapcsolatos belső költség 5 millió Ft. Az ügyfél elmondása szerint a 2. fázis befejeződött decemberben.

Az első fázis végén a teljes összeg 20%-a, azaz 10 millió Ft. Ezt a tételt decemberben kiszámlázta a Társaság az ügyfélnek. 2) A második fázis végén a teljes összeg 30%-a, azaz 15 millió Ft. Ezt a tételt januárban számlázta ki az ügyfél (december 31-es teljesítéssel). 3) A projekt végén a fennmaradó 50%, azaz 25 millió Ft. 4) Az éles üzemből minden évben 10 millió Ft bevétel fog keletkezni az átadást követő 5 éven keresztül. A projektet részben saját, részben anyavállalati erőforrásokkal teljesítik. 1) A szoftver az anyavállalattól származik, amelynek licence 30 mFt-ba kerül. A külföldi szakértők költsége 10 mFt. A saját informatikusok költsége munkaidő elszámolás alapján 5 mFt ebben a szakaszban. A telepítés én megtörtént, a teljesítési jegyzőkönyv szerint. 2) A paramétererezést szintén a külföldi kollégák segítségével végzik a saját informatikusok. Az anyavállalat által januárban (decemberre vonatkozóan) leszámlázott összeg 15 millió Ft, a munkaidő nyilvántartás szerint a 2. fázissal kapcsolatos belső költség 5 millió Ft. Az ügyfél elmondása szerint a 2. fázis befejeződött decemberben.")

105

3) A harmadik fázist kizárólag a saját fejlesztők bonyolítják. A harmadik fázisra tervezett belső költség 15 millió Ft volt. 4) Éles üzem kezdete várhatóan áprilisra csúszik, mivel az audit időpontjában a projekt még nem zárult le, mert a tesztüzem során talált hibák kijavítása zajlik. A dokumentumokat áttekintve a 2. fázis teljesítési jegyzőkönyvének dátuma január 10. Az ügyfél elmondása alapján a paraméterezés készen volt december 31-re, csak az év vége miatt lassabb volt a dokumentálás, ami áthúzódott januárra és csak januárban fogadta el a vevő ennek a fázisnak a teljesítését. A Társaság könyvelését áttekintve év végével összesen 25 mFt árbevétel (1. és 2. fázis mFt), és 65 millió Ft készlet található a könyvekben (1. fázis: mFt anyavállalat, 5 mFt saját, 2. fázis: 15 mFt anyavállalat 5 mFt saját). FELADAT: A fenti információk birtokában döntse el, hogy a könyvvizsgálónak milyen speciális megfontolásokat kell még figyelembe venni a 6., 7. és 8. feladatban megfogalmazott programpontokon túl, vagy azokkal kapcsolatban. A fenti három felsorolt feladatban a vevők, a készlet és az árbevétel ellenőrzését végzi a könyvvizsgáló.

Éles üzem kezdete várhatóan áprilisra csúszik, mivel az audit időpontjában a projekt még nem zárult le, mert a tesztüzem során talált hibák kijavítása zajlik. A dokumentumokat áttekintve a 2. fázis teljesítési jegyzőkönyvének dátuma január 10. Az ügyfél elmondása alapján a paraméterezés készen volt december 31-re, csak az év vége miatt lassabb volt a dokumentálás, ami áthúzódott januárra és csak januárban fogadta el a vevő ennek a fázisnak a teljesítését. A Társaság könyvelését áttekintve év végével összesen 25 mFt árbevétel (1. és 2. fázis mFt), és 65 millió Ft készlet található a könyvekben (1. fázis: mFt anyavállalat, 5 mFt saját, 2. fázis: 15 mFt anyavállalat 5 mFt saját). FELADAT: A fenti információk birtokában döntse el, hogy a könyvvizsgálónak milyen speciális megfontolásokat kell még figyelembe venni a 6., 7. és 8. feladatban megfogalmazott programpontokon túl, vagy azokkal kapcsolatban. A fenti három felsorolt feladatban a vevők, a készlet és az árbevétel ellenőrzését végzi a könyvvizsgáló.")

106

12. Feladat - Megoldás 1 Kulcskérdés: eddig teljesített mérföldkövek meghatározása. Számviteli politika mit mond (abban az esetben, ha csak a későbbi folyamatos szolgáltatásban térül meg a bevezetés vesztesége)? I. fázis lezárult, II. fázis dokumentáltan nem alátámasztható év végéig. Szerződés ellenőrzése, hogy a szolgáltatásokkal arányos-e a fizetési ütemezés. Tételezzük fel, hogy a szerződés alapján jól definiálhatók az egyes fázisok (bejövő és kimenő is). Alvállalkozói és belső költségek közül mi kerül készletre? Készletek értékelése – megtérül-e a jövőbeni árbevételben?

I. fázis lezárult, II. fázis dokumentáltan nem alátámasztható év végéig. Szerződés ellenőrzése, hogy a szolgáltatásokkal arányos-e a fizetési ütemezés. Tételezzük fel, hogy a szerződés alapján jól definiálhatók az egyes fázisok (bejövő és kimenő is). Alvállalkozói és belső költségek közül mi kerül készletre Készletek értékelése – megtérül-e a jövőbeni árbevételben")

107

12. Feladat - Megoldás 2 Ha a számviteli politika szerint egy egységként kezelhető az értékelés és az összemérés szempontjából a megbízás (a bevezetés vesztesége megtérül a későbbi folyamatos szolgáltatásban) Készlet = Alvállalkozó + Saját teljesítmény I. fázis készlete = 45 mFt. I. fázis árbevétele 10 mFt. II. fázis készlete = 20 mFt. II. fázis árbevétele 15 mFt. III. fázis készlete 15 mFt. III. fázis árbevétele 25 mFt. IV. fázis készlete 0 Ft. IV. fázis árbevétele 5 * 10 = 50 mFt. Készlet érték = 45 – 10 = 35 mFt Készlet érték = 20 – 15 = 5 mFt Összesen 40 mFt Készlet érték = 40 – (25 – 15) = = 30 mFt Eredmény = 50 – 30 = 20 mFt

Készlet = Alvállalkozó + Saját teljesítmény. I. fázis készlete = 45 mFt. I. fázis árbevétele 10 mFt. II. fázis készlete = 20 mFt. II. fázis árbevétele 15 mFt. III. fázis készlete 15 mFt. III. fázis árbevétele 25 mFt. IV. fázis készlete 0 Ft. IV. fázis árbevétele 5 * 10 = 50 mFt. Készlet érték. = 45 – 10 = 35 mFt. Készlet érték. = 20 – 15 = 5 mFt Összesen 40 mFt. Készlet érték. = 40 – (25 – 15) = = 30 mFt. Eredmény. = 50 – 30 = 20 mFt.")

108

10. Jogi levéllel kapcsolatos könyvvizsgálói munka 1

10. Jogi levéllel kapcsolatos könyvvizsgálói munka 1 A könyvvizsgálónak azonosítania kell a peres és egyéb jogi ügyeket, amelyek a lényeges hibás állítás kockázatát okozhatják. A könyvvizsgáló az alábbi eljárásokat végzi el: a) a vezetéssel és adott esetben a gazdálkodó egység egyéb munkatársaival, köztük a belső jogi tanácsadóval készített interjú; b) az irányítással megbízott személyek megbeszéléseiről készült jegyzőkönyvek, valamint a gazdálkodó egység és külső jogi tanácsadói közötti levelezés felülvizsgálata; c) jogi költségszámlák felülvizsgálata.

a vezetéssel és adott esetben a gazdálkodó egység egyéb munkatársaival, köztük a belső jogi tanácsadóval készített interjú; b) az irányítással megbízott személyek megbeszéléseiről készült jegyzőkönyvek, valamint a gazdálkodó egység és külső jogi tanácsadói közötti levelezés felülvizsgálata; c) jogi költségszámlák felülvizsgálata.")

109

Jogi levéllel kapcsolatos könyvvizsgálói munka 2

Jogi levéllel kapcsolatos könyvvizsgálói munka 2 Jogi levél kérése a jogtanácsostól, külső megbízott jogásztól több fázisban (interim időszak, év végi audit elejére, frissítés a jelentés dátumáig). Elég a változásról. Ha nincs se jogász, se jogi költség: teljességi nyilatkozatban nyilatkozik a vezetőség. Jogász is „csak” egy szakértő. Nem támaszkodunk rá automatikusan, minden szakmai szkepticizmus nélkül. Egy típusú bizonyíték, de a többi kapcsolódó dokumentum (szerződés, teljesítés igazolás, levelezés, stb) is vizsgálandó. Végső felelősség a következtetésekre vonatkozólag a könyvvizsgálónál marad.

. Elég a változásról. Ha nincs se jogász, se jogi költség: teljességi nyilatkozatban nyilatkozik a vezetőség. Jogász is „csak egy szakértő. Nem támaszkodunk rá automatikusan, minden szakmai szkepticizmus nélkül. Egy típusú bizonyíték, de a többi kapcsolódó dokumentum (szerződés, teljesítés igazolás, levelezés, stb) is vizsgálandó. Végső felelősség a következtetésekre vonatkozólag a könyvvizsgálónál marad.")

110

Jogi levéllel kapcsolatos könyvvizsgálói munka 3

Jogi levéllel kapcsolatos könyvvizsgálói munka 3 Adott jogi ügyben milyen pozícióban van a cég? (alperes, felperes, stb.) Milyen kihatással lehetnek a keresetek és viszontkeresetek a beszámolóra (követelés, kötelezettség, értékvesztés, céltartalék)? Kiegészítő mellékletben történő szerepeltetés (függő kötelezettségek, stb.) kritikus.

Milyen kihatással lehetnek a keresetek és viszontkeresetek a beszámolóra (követelés, kötelezettség, értékvesztés, céltartalék) Kiegészítő mellékletben történő szerepeltetés (függő kötelezettségek, stb.) kritikus.")

111

Jogi levéllel kapcsolatos könyvvizsgálói munka 4

Jogi levéllel kapcsolatos könyvvizsgálói munka 4 Amennyiben: a) a vezetés nem hajlandó engedélyezni a könyvvizsgálónak azt, hogy kommunikáljon vagy találkozzon a gazdálkodó egység külső jogi tanácsadójával, vagy a gazdálkodó egység külső jogi tanácsadója nem hajlandó megfelelően válaszolni az interjúlevélre, vagy tilos számára a válaszadás, és b) a könyvvizsgáló nem tud elegendő és megfelelő könyvvizsgálati bizonyítékot szerezni alternatív könyvvizsgálati eljárások végrehajtásával, akkor a könyvvizsgálónak minősítenie kell a könyvvizsgálói jelentésben lévő véleményt (705. témaszámú standard).

a vezetés nem hajlandó engedélyezni a könyvvizsgálónak azt, hogy kommunikáljon vagy találkozzon a gazdálkodó egység külső jogi tanácsadójával, vagy a gazdálkodó egység külső jogi tanácsadója nem hajlandó megfelelően válaszolni az interjúlevélre, vagy tilos számára a válaszadás, és. b) a könyvvizsgáló nem tud elegendő és megfelelő könyvvizsgálati bizonyítékot szerezni alternatív könyvvizsgálati eljárások végrehajtásával, akkor a könyvvizsgálónak minősítenie kell a könyvvizsgálói jelentésben lévő véleményt (705. témaszámú standard).")

112

13. Feladat Jegyzet 37. old. A SZOLGÁLTATÓ Kft. könyvvizsgálata során az alábbi jogi levél érkezett a Társaság egyetlen jogászától az ügyvezető és a főkönyvelő címére pdf formátumban, amelyet főkönyvelő küldött át a könyvvizsgálónak szintén ben: SZOLGÁLTATÓ Kft. ügyvezetője részére Tárgy: jogi ügyek összefoglalója Tisztelt Ügyvezető Úr! Társaságuk könyvvizsgálójától irodánkhoz érkezett a kérés, hogy nyilatkozzunk azokról az ügyekről, amelyekben irodánk képviselte Társaságukat a 2011-es év során. Az alábbiakban összefoglaljuk a folyamatban lévő, illetve 2011 során lezárult jogi ügyeket:

113

1) A Társaság egyik vevője ellen (ALFACOM Kft.) felszámolási eljárást kezdeményeztünk eFt bruttó követelés + késedelmi kamat meg nem fizetése miatt. Az eljárás megindítása előtt az ALFACOM Kft.-nek postázott felszólító leveleinkre nem jött válasz, bár azokat dokumentáltan átvették. A felszámolási eljárás megindításához szükséges dokumentumokat én küldtük meg a bíróságnak. A bíróság elrendelte az adós felszámolását, amely án jelent meg a Cégközlönyben. A felszámolóval felvettük a kapcsolatot, a hitelezői bejelentés és a szükséges díj megfizetése határidőben megtörtént. Véleményünk szerint a behajthatóságnak kevés a valószínűsége, mivel a felszámoló szóbeli tájékoztatása alapján a felszámolás alatt lévő cég kötelezettségei jóval meghaladják a vagyonát. 2) A Társaság peres eljárást kezdeményezett a GAMMATEL Zrt. ellen folyamán. A GAMMATEL Zrt. a án neki átadott, és án kiszámlázott egyedi számlázó szoftver 3. részmodulját nem hajlandó átvettnek tekinteni (a eFt + Áfa összegű számlát is visszaküldte), mivel véleménye szerint nem felel meg a szerződésben meghatározottaknak. Emiatt azon a véleményen van, hogy az átadott szoftver a leszállított formában használhatatlan. A bíróság március 10-re tűzte ki az első tárgyalási napot.

A Társaság egyik vevője ellen (ALFACOM Kft.) felszámolási eljárást kezdeményeztünk eFt bruttó követelés + késedelmi kamat meg nem fizetése miatt. Az eljárás megindítása előtt az ALFACOM Kft.-nek postázott felszólító leveleinkre nem jött válasz, bár azokat dokumentáltan átvették. A felszámolási eljárás megindításához szükséges dokumentumokat én küldtük meg a bíróságnak. A bíróság elrendelte az adós felszámolását, amely án jelent meg a Cégközlönyben. A felszámolóval felvettük a kapcsolatot, a hitelezői bejelentés és a szükséges díj megfizetése határidőben megtörtént. Véleményünk szerint a behajthatóságnak kevés a valószínűsége, mivel a felszámoló szóbeli tájékoztatása alapján a felszámolás alatt lévő cég kötelezettségei jóval meghaladják a vagyonát. 2) A Társaság peres eljárást kezdeményezett a GAMMATEL Zrt. ellen 2011 folyamán. A GAMMATEL Zrt. a án neki átadott, és án kiszámlázott egyedi számlázó szoftver 3. részmodulját nem hajlandó átvettnek tekinteni (a eFt + Áfa összegű számlát is visszaküldte), mivel véleménye szerint nem felel meg a szerződésben meghatározottaknak. Emiatt azon a véleményen van, hogy az átadott szoftver a leszállított formában használhatatlan. A bíróság március 10-re tűzte ki az első tárgyalási napot.")

114

3) A 2. pontban leírt véleményeltérés kapcsán a GAMMATEL Zrt. beperelte a Társaságot arra hivatkozva, hogy a leszállított számlázó rendszer rossz működése miatt okozott károkat a Társaság térítse meg számára. A szoftver hibáinak sürgős elhárítására más alvállalkozókat kellett igénybe vennie, amelynek a költsége eFt + Áfa volt. Továbbá visszaköveteli a leszállított 2 részmodul általa kifizetett eFt + Áfa árát. A beadvány szerint ezen felül jelentős presztízsveszteség érte a GAMMATEL Zrt.-t, mivel a szoftver hibáiból adódóan helytelen számlákat postázott az ügyfeleinek. Emiatt nem vagyoni kártérítés címén millió Ft-ot követel a Társaságtól. A GAMMATEL Zrt. követelése tehát összesen eFt + Áfa vagyoni, valamint eFt nem vagyoni kártérítés, valamint ezek kamatai. Tárgyalás 2012 júliusára van kitűzve az ügyben. Véleményünk szerint az ügy jelenlegi szakaszában nem állapítható meg, hogy mekkora kártérítést állapít meg a bíróság a GAMMATEL részére, de az igazoltan felmerült jogos alvállalkozói költségek egy részének megtérítésére valószínűsíthetően kötelezik a Társaságot. A már leszállított modulokra vonatkozó díj- visszatérítési igény véleményünk szerint a szerződés szerint megalapozatlan. A fentieken kívül nem volt tudomásunk arról, hogy a Társaság alperesként vagy felperesként jogi ügyben érintett lett volna. 2012. Február 20.

A 2. pontban leírt véleményeltérés kapcsán a GAMMATEL Zrt. beperelte a Társaságot arra hivatkozva, hogy a leszállított számlázó rendszer rossz működése miatt okozott károkat a Társaság térítse meg számára. A szoftver hibáinak sürgős elhárítására más alvállalkozókat kellett igénybe vennie, amelynek a költsége eFt + Áfa volt. Továbbá visszaköveteli a leszállított 2 részmodul általa kifizetett eFt + Áfa árát. A beadvány szerint ezen felül jelentős presztízsveszteség érte a GAMMATEL Zrt.-t, mivel a szoftver hibáiból adódóan helytelen számlákat postázott az ügyfeleinek. Emiatt nem vagyoni kártérítés címén 150 millió Ft-ot követel a Társaságtól. A GAMMATEL Zrt. követelése tehát összesen eFt + Áfa vagyoni, valamint eFt nem vagyoni kártérítés, valamint ezek kamatai. Tárgyalás 2012 júliusára van kitűzve az ügyben. Véleményünk szerint az ügy jelenlegi szakaszában nem állapítható meg, hogy mekkora kártérítést állapít meg a bíróság a GAMMATEL részére, de az igazoltan felmerült jogos alvállalkozói költségek egy részének megtérítésére valószínűsíthetően kötelezik a Társaságot. A már leszállított modulokra vonatkozó díj- visszatérítési igény véleményünk szerint a szerződés szerint megalapozatlan. A fentieken kívül nem volt tudomásunk arról, hogy a Társaság alperesként vagy felperesként jogi ügyben érintett lett volna Február 20.")

115

13. Feladat - Megoldás 1 Formai követelmények hiányosságai:

FELADAT: Fogalmazza meg az érkezett jogi levéllel kapcsolatos észrevételeit! Milyen hatással vannak a leírtak a könyvvizsgálati munka további folyamatára? Formai követelmények hiányosságai: nem a könyvvizsgálónak címezték, nincs aláírva, en érkezett, dátuma a könyvvizsgálatot megelőző, jogi ügyben már volt azóta változás. 1-es ponthoz kapcsolódó Vevő értéke hogyan szerepel a könyvekben? Könyvvizsgálat 9. feladat szerint március közepe 2-es pont szerint a tárgyalás március 10-én

116

13. Feladat – Megoldás 2 2-es pont szerint vitatott követelés:

2-es pont szerint vitatott követelés: Van-e árbevétel és vevőtétel ezzel kapcsolatban a könyvekben? Projekthez kapcsolódó alvállalkozói költségek, belső teljesítmények elszámolásra kerültek-e? Az alvállalkozót milyen felelősség terheli? A 2-es részmodul árbevétele is visszajárhat. 3-as pont szerint a Társaság ellen indított per: Céltartalék a várhatóan bekövetkező, számszerűsíthető tételekre Kiegészítő mellékletben történő bemutatás (az ügy, ill. mi van lekönyvelve és mi nincs, a vezetőség véleménye) További információ jogi képviselőtől, szakértőtől.

További információ jogi képviselőtől, szakértőtől.")

117

Összefoglaló dokumentum készítése

Összefoglaló dokumentum készítése Nagyobb audit kérdések részletezése konklúzióval és indoklással A lényegességi értékek frissítése/ellenőrzése Könyvvizsgáló véleménye, milyen jelentés

118

11. Könyvvizsgálói jelentés

Rovar részei: Fej, Tor, Potroh Ez „bonyolultabb”, így több részből áll! Részletek: Később! 11. Könyvvizsgálói jelentés Előző években oktatásra került részletesen Apró változás történt 2012-ben is! Csak ha megkaptuk a teljességi nyilatkozatot (melléklet: le nem könyvelt audit eltérések listája)

")

119

2011. 700. A PÉNZÜGYI KIMUTATÁSOKRA VONATKOZÓ VÉLEMÉNY KIALAKÍTÁSA ÉS JELENTÉSKÉSZÍTÉS Felépítése kötelező Cím A könyvvizsgálói jelentésnek olyan címet kell adni, amely világosan jelzi, hogy az egy független könyvvizsgáló jelentése.

120