Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Bevezetés a Közpénzügyekbe (rövidítés)- tananyag a Közfeladatok finanszírozásához Dr. Gárdos Csaba Költségvetési Felügyeleti Igazgató NGM - Kincstár c. egyetemi tanár

2

Kötelező tananyag Sivák – Vígvári : A magyar államháztartás és az Európai Unió közpénzügyei - Szakmai értelmező szótár és Hazai közpénzügyi kronológia fejezete

3

állandó – állami – közpénzügyi reformkényszer állandó – állami – közpénzügyi reformkényszer Nem az új gondolat megértése nehéz,hanem a régitől való szabadulás. (HEGEL)

.")

4

Az állam szerepe és funkciói

5

Az államról általánosságban Mérete, gazdaságban betöltött jelentősége óriási változásokon ment át. Klasszikus közhatalmi funkciók mellett új állami feladatok kapitalizmus fejlődése képzett munkaerő iránti szükséglet állami szerepvállalás növelése urbanizáció közvilágítás, ivóvíz, szennyvíz

6

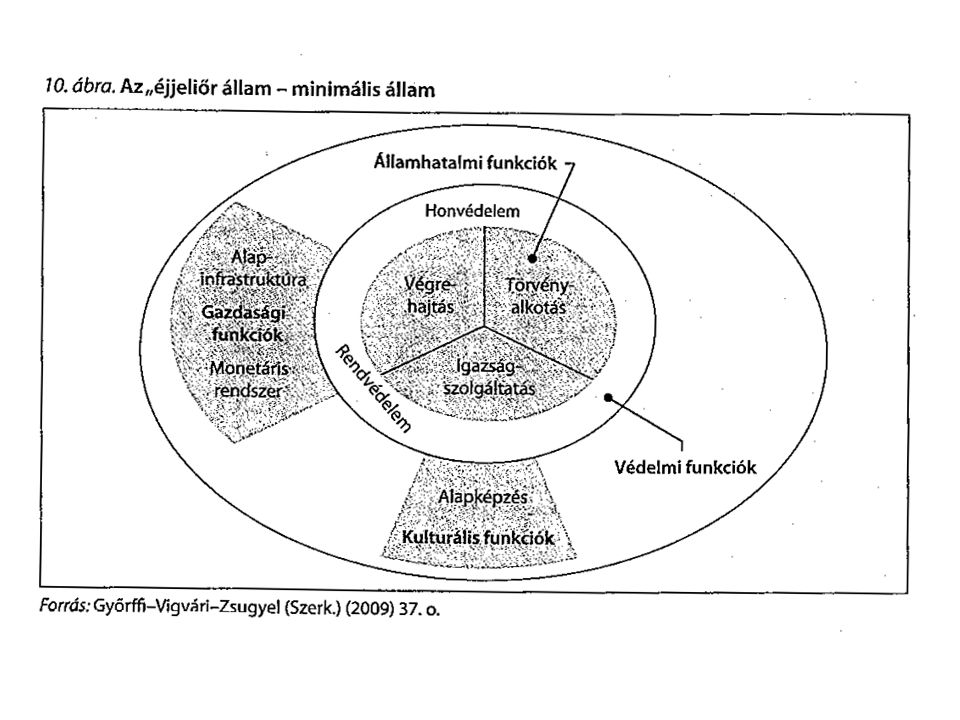

Az „éjjeliőr állam” Legszükségesebb állami funkciók Minimális állam eszméje A legkevesebb kormányzás a legjobb Az állam a szabadpiaci verseny híve Kiemelkedő szerepe a jognak, a törvényességnek, az alkotmányos biztosítékoknak

8

A jóléti állam XIX. század végétől laisses-faire elve erodálódott nagyobb teret nyert az állam. A liberális jóléti állam fő elve a piaci logika (USA) A hagyományokra épülő szociálpolitika, a hagyományos hierarchiák, állam domináns szerepe (Ausztria, Németo., Franciao.) Skandináv modell alap prioritás, hogy mindenkinek joga van a munkához széles körű szociális jogok érvényesítése. Szakaszai (!)

A hagyományokra épülő szociálpolitika, a hagyományos hierarchiák, állam domináns szerepe (Ausztria, Németo., Franciao.) Skandináv modell alap prioritás, hogy mindenkinek joga van a munkához széles körű szociális jogok érvényesítése. Szakaszai (!).")

9

Történelmi kitérő: totális állam Szovjetunió létrejötte piaci koordináció teljes kiiktatása Bürokratikus koordináció uralkodóvá tétele Az állam mindent átfogó szerepkörrel való felruházása Egypártrendszer uralma Állami tulajdon domináns, tervutasítás

10

A fejlesztő állam II. világháborút követően, az elmaradottság csökkentésére. Állami dominancia a gazdasági növekedés megindításában. Rövid történelmi út alatt eljutás a legfejlettebb jóléti államok szintjére. Fejlesztéspolitikai stratégiák létrehozása. A cél eléréséhez nagy társadalmi támogatás szerzése. Professzionális államapparátus, bürokrácia és politika elkülönül Japán, Dél-Korea (!) Állami dominancia az oktatás és K+F területén.

Állami dominancia az oktatás és K+F területén..")

11

Európai államtípusok Államok nem csak időben, de térben is nagy változatosságot mutatnak. Ok: történelmi fejlődés, földrajzi elhelyezkedés, politikai rendszerek, történelmi hagyományok. Angol modell: Közfeladat ellátásnál is piaci orientáltság. Az állam elsősorban szabályozó és finanszírozó. Kontinentális vagy rajnai modell: Erősen hierarchizált. Feladatellátást kiterjedt költségvetési rendszer biztosítja. Németo., Franciao.

12

Déli vagy mediterrán modell: Erősen centralizált. Központi finanszírozás súlya. Spanyolo., Olaszo. Északi vagy skandináv modell: Nagy önállóságú, decentralizált intézményrendszer. Svédo., Dánia Egyéb modellek: Központosított (unitárius) központi szint mellet alacsonyabb, helyi önkormányzati szintek is léteznek. Szövetségi (föderális) központi szintnek megfelelő szövetségi, állami szintek.

központi szint mellet alacsonyabb, helyi önkormányzati szintek is léteznek. Szövetségi (föderális) központi szintnek megfelelő szövetségi, állami szintek..")

13

Állami szuverenitás Az állam önállóságának politikai és jogi kifejeződése. Az állam a saját területén az államhatalmat teljes joggal, külső befolyástól mentesen gyakorolja. Belső szuverenitás: önállóan alkotja meg alkotmányát és építi ki a hatalmi berendezkedést. Külső szuverenitás: nemzetközi jogi alanyiság és szükség esetén cselekvőképesség joga. Pénzügyi szuverenitás: az adóztatásban, pénzkibocsátásban és hitelfelvételben az állam önállóan dönt. o Az állam maga korlátozhatja a pénzügyi szuverenitást. (pl. adóztatás alacsonyabb kormányzati szintre delegálása, bizonyos adók helyi adóvá tétele) o Államon kívüli külső tényező korlátozza. (pl. globalizáció, új állami kihívások)

o Államon kívüli külső tényező korlátozza. (pl. globalizáció, új állami kihívások).")

15

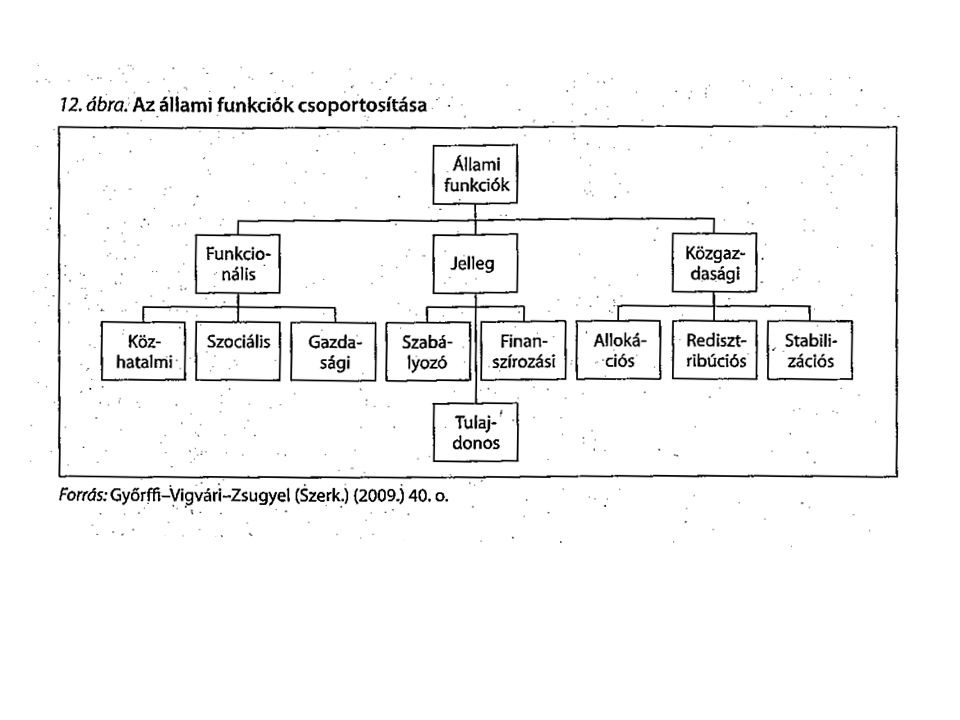

Állami funkciók csoportosítása Funkcionális csoportosítás: hagyományos közhatalmi: o minimális államnál megismert funkciók: törvényhozás, végrehajtás, védelem szociális, jóléti funkciók: o modern állam egyik legfontosabb feladata a közjó minél magasabb szintje o humántőke színvonala a versenyképesség feltétele o oktatás, egészségügy, nyugdíj, munkanélküliség, családtámogatás gazdasági funkciók: o munkahelyteremtés, K+F, gazdaság modernizálása

16

Funkciók jellege szerinti csoportosítás: szabályozó funkciók ( „ legősibb állami funkció „ ) o összehangolja az egyes közpolitikákat o a célokat politikai döntés jelöli ki, a szabályozás ez alapján jön létre o az állami reguláció a piaccal kölcsönhatásban kell, hogy legyen o az állam vezérlő elve a közjó, a piac vezérlő elve a verseny o a szabályozási egyensúly megtalálása az állami működés egyik legizgalmasabb kérdése ( ! ) tulajdonosi funkció o az állami tulajdon esetében az egyensúly megtalálása forgalomképesség bérbeadás a magánszférának o a közjó érdekében működtetett vagyon megújítása a korlátozott állami erőforrásokba ütközik o bizonyos határon túl az adók nem növelhetőek, magántulajdon nagyobb szerephez jutása finanszírozási funkció magánszektorból jövedelem elvonás és felhasználás állami feladatra

tulajdonosi funkció o az állami tulajdon esetében az egyensúly megtalálása forgalomképesség bérbeadás a magánszférának o a közjó érdekében működtetett vagyon megújítása a korlátozott állami erőforrásokba ütközik o bizonyos határon túl az adók nem növelhetőek, magántulajdon nagyobb szerephez jutása finanszírozási funkció magánszektorból jövedelem elvonás és felhasználás állami feladatra.")

17

Közgazdasági csoportosítás: allokációs funkció o az állam vállalja át azon javak biztosítását, melyeket a piaci szféra nem képes, vagy nem akar o honvédelem, közbiztonság, közvilágítás, oktatás, egészségügy o (!) redisztribúciós funkció o a kormány a háztartások, generációk, vállalatok, közigazgatási egységek, régiók között csoportosít át jövedelmet Pl. szja-ból fizetett segély, családi pótlék; vagy aktív járulékbefizetésből fizetett nyugellátás o (!) stabilizációs funkció o a gazdaság konjunktúraingadozásainak kisimítására

stabilizációs funkció o a gazdaság konjunktúraingadozásainak kisimítására.")

19

Az állami szerepvállalás növekedésének irányába ható tényezők urbanizáció, településszerkezet átalakítása családmodellek változása demográfiai okok, születéscsökkenés, várható élettartam növekedés oktatás és egészségügy iránti igény növekedése választási ígéretek háborúk, különleges helyzetek növekvő államadósság

20

Az állami szerepvállalás csökkenésének irányába ható tényezők globalizáció, nemzetközi verseny, drága államfenntartási költségek szolgáltatások egy része piacosítható jóléti rendszerek fenntarthatósági problémái, öngondoskodás növekvő szerepe kormányzati kudarcok

23

„Az adóztatás olyan, mint a libatépés, minél kevesebb gágogással minél több tollat leszedni.” Jean-Baptiste Colbert 1619. augusztus 29. – 1683. szeptember 6. francia államférfi, gazdaságpolitikus 1665-től 1683-ig Franciaország pénzügyminisztere A merkantilizmus legjelentősebb képviselője, gazdaságfejlesztési programja révén Franciaország Európa vezető hatalma lett Megreformálta az adórendszert, kiterjesztve az adózók körét, egyben csökkentve a közvetlen adókat és növelve a közvetettek mértékét, de szigorítva az adóbeszedést

24

„Ezen a világon semmire sem mondhatjuk, hogy biztos, kivéve a halált és az adót.” Benjamin Franklin 1706. január 17. – 1790. április 17. amerikai diplomata, feltaláló, író, polihisztor Élete során számos intézményt, egyesületet hozott létre. Vezető szerepet játszott az észak-amerikai angol gyarmatok függetlenségi mozgalmában, a Függetlenségi Nyilatkozat (1776) megfogalmazásában, az angolokkal kötött versailles-i békeszerződés (1783) létrejöttében. Az Egyesült Államok franciaországi követeként sokat tett hazája nemzetközi elismertetéséért. Életének utolsó szakaszában, 1787-ben pedig annak a nemzetgyűlésnek lett a tagja, amely az USA alkotmányát kidolgozta. A rabszolgaság eltörlése érdekében több ízben is fellépett. Nevéhez a természettudományok területén is jelentős felfedezések fűződnek, főként az elektromosság kérdéseivel foglalkozott.

megfogalmazásában, az angolokkal kötött versailles-i békeszerződés (1783) létrejöttében. Az Egyesült Államok franciaországi követeként sokat tett hazája nemzetközi elismertetéséért. Életének utolsó szakaszában, 1787-ben pedig annak a nemzetgyűlésnek lett a tagja, amely az USA alkotmányát kidolgozta. A rabszolgaság eltörlése érdekében több ízben is fellépett. Nevéhez a természettudományok területén is jelentős felfedezések fűződnek, főként az elektromosság kérdéseivel foglalkozott..")

25

„I don’t tax you, you don’t tax me, tax the guy behind the tree.” Joseph Stiglitz 1943. február 9. – amerikai közgazdász, a Columbia Egyetem professzora 2001-ben közgazdasági Nobel-emlékdíjjal tüntették ki. Korábban a Világbank alelnöke és vezető közgazdásza Egyik fő témája a társadalmi egyenlőtlenség. Egyik művében az Egyesült Államok gazdasági válságának fő okát abban látja, hogy a leggazdagabb egy százalék érdekében kormányoznak, miközben az egyenlőtlenséget mutató Gini-index az országban az extrém magas értékhez közelít A Világbank alelnökeként jó rálátása volt a globalizációs, nemzetközi fejlesztési folyamatokra, ezek hibáit, korrupciós eseteket, rosszul sikerült fejlesztési kezdeményezéseket ír le A globalizáció és visszásságai című munkájában

27

Magyary Zoltán 1888 - 1945 egyetemi tanár, közkiadások világhírű szakembere 1912. Jogi doktor 1910-1930. Oktatási Minisztérium 1931. Magyar Közigazgatási Intézet felállítása Angol, Francia, Német magas szinten Pénzügyi tanulmányok, szervezési tanulmányok, gyorsírás ! 1937. Pázmány Egyetem dékánja 1945. szovjet csapatok atrocitásai miatt önkéntes halál

29

„ Az államháztartás irányítása tehát az ország egész sorsára kiható jelentőségű. E fontosságánál fogva az a kívánatos,hogy ne ötletszerű legyen, a mindenkori erősebb vagy hangosabb érdekeknek kielégítéséből álljon hanem nagy körültekintéssel, messze kitűzött célokkal és a gazdasági élet szakadatlan folytonosságával számolva történjék.” Dr. Magyary Zoltán

30

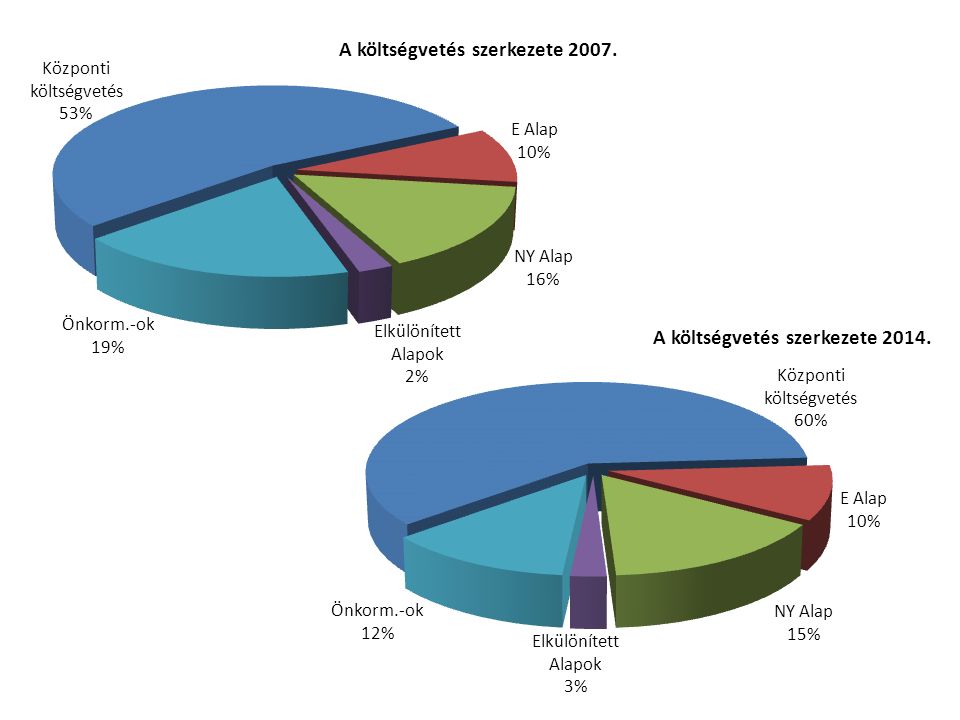

Államháztartási kiadások arányai A költségvetés szerkezete 2007. Mrd Ft% Központi költségvetés8 99253,5% E Alap1 6499,8% NY Alap2 64215,7% Elkülönített Alapok3962,4% Önkormányzatok3 13518,6% 16 814

31

Államháztartási kiadások arányai A költségvetés szerkezete 2014. Mrd Ft% Központi költségvetés11 57360,1% E Alap1 8849,8% NY Alap2 96515,4% Elkülönített Alapok4612,4% Önkormányzatok2 38612,4% 19 269

33

Ezen szépen látszik az önkormányzatoktól átvett intézmények/feladatok hatása! R

34

Az államháztartás funkcionális kiadásai (pénzforgalmi szemléletben) millió forintban 2014. évi előirányzat 2015. évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK2 780 512,22 878 163,5 Általános közösségi szolgáltatások2 010 155,72 083 086,7 Védelem215 123,1218 912,2 Rendvédelem és közbiztonság555 233,4576 164,6 JÓLÉTI FUNKCIÓK11 405 173,311 157 862,3 Oktatási tevékenységek és szolg.2 050 085,82 012 664,0 Egészségügy2 352 982,72 447 977,5 Társadalombiztosítási és jóléti szolg.5 935 735,65 598 475,9 Lakásügyek, települési és közösségi tev. és szolg.502 442,50517 510,30 Szórakoztató, kulturális, vallási tev. és szolg.563 926,70581 234,60 GAZDASÁGI FUNKCIÓK3 506 919,04 172 614,3 Tüzelő- és üzemanyag, és energiaell.-i feladatok10 321,7038 938,40 Mező-, erdő-, hal- és vadgazdálkodás371 594,30459 415,80 Bányászat és ipar130 505,70150 224,90 Közlekedési és távközlési tev. és szolg.1 298 462,701 399 676,90 Egyéb gazdasági tev. és szolg.1 072 089,801 317 799,70 Környezetvédelem623 944,80806 558,60 ÁLLAMADÓSSÁG-KEZELÉS1 248 439,51 196 017,1 FUNKCIÓBA NEM SOROLHATÓ TÉTELEK423 604,5387 991,1 Kiadások összesen :19 364 648,5019 792 648,30 Bevételek összesen :18 410 011,1018 890 045,60 Egyenleg :-954 637,40-902 602,70

35

Az államháztartás funkcionális kiadásainak (pénzforgalmi szemléletben) megoszlása %-ban 2014. évi előirányzat 2015. évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK14,4%14,5% Általános közösségi szolgáltatások10,4%10,5% Védelem1,1% Rendvédelem és közbiztonság2,9% JÓLÉTI FUNKCIÓK58,9%56,4% Oktatási tevékenységek és szolg.10,6%10,2% Egészségügy12,2%12,4% Társadalombiztosítási és jóléti szolg.30,7%28,3% Lakásügyek, települési és közösségi tev. és szolg.2,6% Szórakoztató, kulturális, vallási tev. és szolg.2,9% GAZDASÁGI FUNKCIÓK18,1%21,1% Tüzelő- és üzemanyag, és energiaell.-i feladatok0,1%0,2% Mező-, erdő-, hal- és vadgazdálkodás1,9%2,3% Bányászat és ipar0,7%0,8% Közlekedési és távközlési tev. és szolg.6,7%7,1% Egyéb gazdasági tev. és szolg.5,5%6,7% Környezetvédelem3,2%4,1% ÁLLAMADÓSSÁG-KEZELÉS6,4%6,0% FUNKCIÓBA NEM SOROLHATÓ TÉTELEK2,2%2,0% Kiadások összesen :100,0%

36

Az államháztartás konszolidált funkcionális kiadásai (pénzforgalmi szemléletben) millió forintban 2014. évi előirányzat 2015. évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK2 404 305,42 633 380,3 Általános közösségi szolgáltatások1 644 982,41 847 729,3 Védelem213 521,3217 303,6 Rendvédelem és közbiztonság545 801,7568 347,4 JÓLÉTI FUNKCIÓK8 974 940,49 096 556,5 Oktatási tevékenységek és szolg.1 547 568,31 560 167,3 Középfokú oktatás196 876,5209 312,5 Felsőfokú oktatás482 349,7483 336,0 Egészségügy1 260 554,21 339 089,0 Társadalombiztosítási és jóléti szolg.5 162 996,65 151 785,2 Nyugellátások2 948 014,73 010 375,7 Munkanélküli ellátások250 752,2237 064,0 Családi pótl. és gyermekeknek járó jutt.539 529,9521 962,3 Lakásügyek, települési és közösségi tev. és szolg.500 258,4513 541,2 Szórakoztató, kulturális, vallási tev. és szolg.503 562,9531 973,8 Sport és szabadidős tev. és szolg.135 074,40164 167,30 Kulturális tev. és szolg.201 267,60211 381,20 GAZDASÁGI FUNKCIÓK2 664 575,42 901 219,5 Tüzelő- és üzemanyag, és energiaell.-i feladatok10 321,738 938,4 Mező-, erdő-, hal- és vadgazdálkodás367 702,5454 791,6 Bányászat és ipar129 513,6149 941,7 Közlekedési és távközlési tev. és szolg.1 221 621,11 294 170,8 Egyéb gazdasági tev. és szolg.663 174,3641 976,6 Környezetvédelem272 242,2321 400,4 ÁLLAMADÓSSÁG-KEZELÉS1 248 439,51 196 017,1 FUNKCIÓBA NEM SOROLHATÓ TÉTELEK245 495,2231 020,5 Kiadások összesen :15 537 755,916 058 193,9

37

Az államháztartás konszolidált funkcionális kiadásainak (pénzforgalmi szemléletben) megoszlása %-ban 2014. évi előirányzat2015. évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK15,5%16,4% Általános közösségi szolgáltatások10,6%11,5% Védelem1,4% Rendvédelem és közbiztonság3,5% JÓLÉTI FUNKCIÓK57,8%56,6% Oktatási tevékenységek és szolg.10,0%9,7% Középfokú oktatás1,3% Felsőfokú oktatás3,1%3,0% Egészségügy8,1%8,3% Társadalombiztosítási és jóléti szolg.33,2%32,1% Nyugellátások19,0%18,7% Munkanélküli ellátások1,6%1,5% Családi pótl. és gyermekeknek járó jutt.3,5%3,3% Lakásügyek, települési és közösségi tev. és szolg.3,2% Szórakoztató, kulturális, vallási tev. és szolg.3,2%3,3% Sport és szabadidős tev. és szolg.0,9%1,0% Kulturális tev. és szolg.1,3% GAZDASÁGI FUNKCIÓK17,1%18,1% Tüzelő- és üzemanyag, és energiaell.-i feladatok0,1%0,2% Mező-, erdő-, hal- és vadgazdálkodás2,4%2,8% Bányászat és ipar0,8%0,9% Közlekedési és távközlési tev. és szolg.7,9%8,1% Egyéb gazdasági tev. és szolg.4,3%4,0% Környezetvédelem1,8%2,0% ÁLLAMADÓSSÁG-KEZELÉS8,0%7,4% FUNKCIÓBA NEM SOROLHATÓ TÉTELEK1,6%1,4% Kiadások összesen :100,0%

39

Államháztartás – álomháztartás – álom….

40

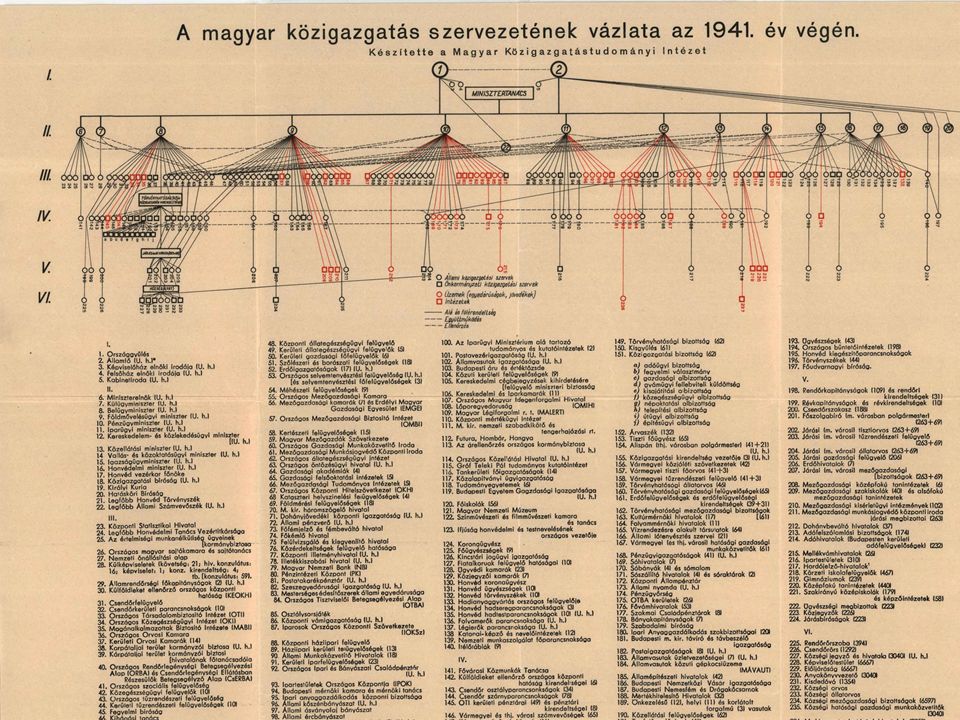

JOGSZABÁLYOK,SZABÁLYOZÓK Költségvetési törvény Korábbi évek rémálmai 2012-es költségvetés precíz menetrend szerinti tervezése 2013-as költségvetés előrehozása majd……. Volt példa 2 éves költségvetésre Gond a többszöri változtatás ( 2013.ktgv. több mint 5 alkalommal ) Egyesek szerint a „leghatalmasabb „ törvény Alrendszerek Fejezetrend, címek, kiemelt előirányzatok

Egyesek szerint a „leghatalmasabb „ törvény Alrendszerek Fejezetrend, címek, kiemelt előirányzatok.")

41

ÁLLAMHÁZTARTÁSI TÖRVÉNY 1. 1992. Mi is az állami feladat? Felsorolás?Csoportosítás? ↔ Amire pénz van? Cél: a közfeladatok maradéktalan ellátása érdekében biztosítsa az államháztartás átlátható működési feltételeit Olyan közfeladat lehet melyhez van pénzügyi fedezet HA pénz nincs feladatot meg kell szüntetni Közfeladat ellátása elsősorban költségvetési szervekkel történik Államháztartáson kívüli szerv közfeladattal arányos pénzt kap ha….. Költségvetési év = naptári év Költségvetési kiadások – a túlléphető tételek kivételével –a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők ( slide ) Költségvetés : személyi + járulék + felújítás + dologi + intézményi beruházás + korm.beruházás + ellátottak juttatásai (kiemelt előirányzatok)

Költségvetés : személyi + járulék + felújítás + dologi + intézményi beruházás + korm.beruházás + ellátottak juttatásai (kiemelt előirányzatok).")

44

ÁLLAMHÁZTARTÁSI TÖRVÉNY 2. TERVEZÉS ÜTEMEZÉSE Március 31. Kormány fő irányok + egyenleg cél Államháztartási miniszter → követelmények + feladatfelülvizsgálat + fejezeti főösszegek ( NGM TERVEZÉSI KÖRIRAT ) Fejezet május 31-ig megtervez főösszegen belül Július 31-ig egyezteti az államh.miniszterrel + tájékoztat a kötelezettségek és jogszabályok változtatási lehetőségeiről Kormány szeptember 30-ig benyújtja OGY-nek Benne a tervévet követő 3 év várható előirányzatait Egyidejűleg megalapozó „salátatörvény” ÁSZ + Költségvetési Tanács véleménye November 30-ig főösszegekről szavazás Kormány év közben zárolhat, csökkenthet, törölhet kivéve ha OGY jog

Fejezet május 31-ig megtervez főösszegen belül Július 31-ig egyezteti az államh.miniszterrel + tájékoztat a kötelezettségek és jogszabályok változtatási lehetőségeiről Kormány szeptember 30-ig benyújtja OGY-nek Benne a tervévet követő 3 év várható előirányzatait Egyidejűleg megalapozó „salátatörvény ÁSZ + Költségvetési Tanács véleménye November 30-ig főösszegekről szavazás Kormány év közben zárolhat, csökkenthet, törölhet kivéve ha OGY jog.")

50

Ellenség - Megbocsátás - Túlélés = állami dolgozói ( közpénzügyi ) magatartás

magatartás")

52

Államháztartási törvény néhány alapvető gazdálkodási rendelkezése

53

3. § (1) Az államháztartás központi és önkormányzati alrendszerből áll. (2) Az államháztartás központi alrendszerébe tartozik a) az állam, b) a központi költségvetési szerv, c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és d) a köztestület által irányított köztestületi költségvetési szerv. (3) Az államháztartás önkormányzati alrendszerébe tartozik a) a helyi önkormányzat, b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (nemzetiségi önkormányzat), c) a jogi személyiségű társulás, a többcélú kistérségi társulás, d) a térségi fejlesztési tanács, és e) költségvetési szerveik

Az államháztartás központi alrendszerébe tartozik a) az állam, b) a központi költségvetési szerv, c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és d) a köztestület által irányított köztestületi költségvetési szerv. (3) Az államháztartás önkormányzati alrendszerébe tartozik a) a helyi önkormányzat, b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (nemzetiségi önkormányzat), c) a jogi személyiségű társulás, a többcélú kistérségi társulás, d) a térségi fejlesztési tanács, és e) költségvetési szerveik.")

54

6. § (1) A költségvetési kiadások - a központi költségvetés előirányzat-módosítási kötelezettség nélkül túlteljesíthető költségvetési kiadásai kivételével - a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők. (2) A kiadási előirányzatok - az (5) bekezdésben foglalt kivételekkel - működési költségvetés, felhalmozási költségvetés, kölcsönök előirányzat-csoportokra tagozódnak. (3) A működési költségvetés a kiadási előirányzatokat személyi juttatások, munkaadókat terhelő járulékok és szociális hozzájárulási adó, dologi kiadások, ellátottak pénzbeli juttatásai, és egyéb működési célú kiadások, a felhalmozási költségvetés intézményi beruházások, felújítások, kormányzati beruházások, lakástámogatás, lakásépítés, és egyéb felhalmozási kiadások (a továbbiakban együtt: kiemelt előirányzatok) szerinti bontásban tartalmazza. (4) A bevételi előirányzatokat a Kormány rendeletében foglalt kiemelt előirányzatokra kell bontani. (5) Az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai költségvetési bevételeit és költségvetési kiadásait az azokat szabályozó törvény által meghatározott jogcímek szerinti bontásban kell meghatározni.

A költségvetési kiadások - a központi költségvetés előirányzat-módosítási kötelezettség nélkül túlteljesíthető költségvetési kiadásai kivételével - a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők. (2) A kiadási előirányzatok - az (5) bekezdésben foglalt kivételekkel - működési költségvetés, felhalmozási költségvetés, kölcsönök előirányzat-csoportokra tagozódnak. (3) A működési költségvetés a kiadási előirányzatokat személyi juttatások, munkaadókat terhelő járulékok és szociális hozzájárulási adó, dologi kiadások, ellátottak pénzbeli juttatásai, és egyéb működési célú kiadások, a felhalmozási költségvetés intézményi beruházások, felújítások, kormányzati beruházások, lakástámogatás, lakásépítés, és egyéb felhalmozási kiadások (a továbbiakban együtt: kiemelt előirányzatok) szerinti bontásban tartalmazza. (4) A bevételi előirányzatokat a Kormány rendeletében foglalt kiemelt előirányzatokra kell bontani. (5) Az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai költségvetési bevételeit és költségvetési kiadásait az azokat szabályozó törvény által meghatározott jogcímek szerinti bontásban kell meghatározni..")

55

7. § (1) A költségvetési szerv jogszabályban vagy az alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy. (2) A költségvetési szerv tevékenysége lehet a)alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a (3) bekezdés szerinti, nem haszonszerzés céljából végzett tevékenység, b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység. (3) A költségvetési szerv a rendelkezésére álló kapacitásokat szakmai alapfeladata ellátására használhatja. Kivételesen az időlegesen szabad kapacitásait nem kötelezően végzett tevékenységre is hasznosíthatja. Költségvetési szerv fogalma

A költségvetési szerv jogszabályban vagy az alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy. (2) A költségvetési szerv tevékenysége lehet a)alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a (3) bekezdés szerinti, nem haszonszerzés céljából végzett tevékenység, b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység. (3) A költségvetési szerv a rendelkezésére álló kapacitásokat szakmai alapfeladata ellátására használhatja. Kivételesen az időlegesen szabad kapacitásait nem kötelezően végzett tevékenységre is hasznosíthatja. Költségvetési szerv fogalma.")

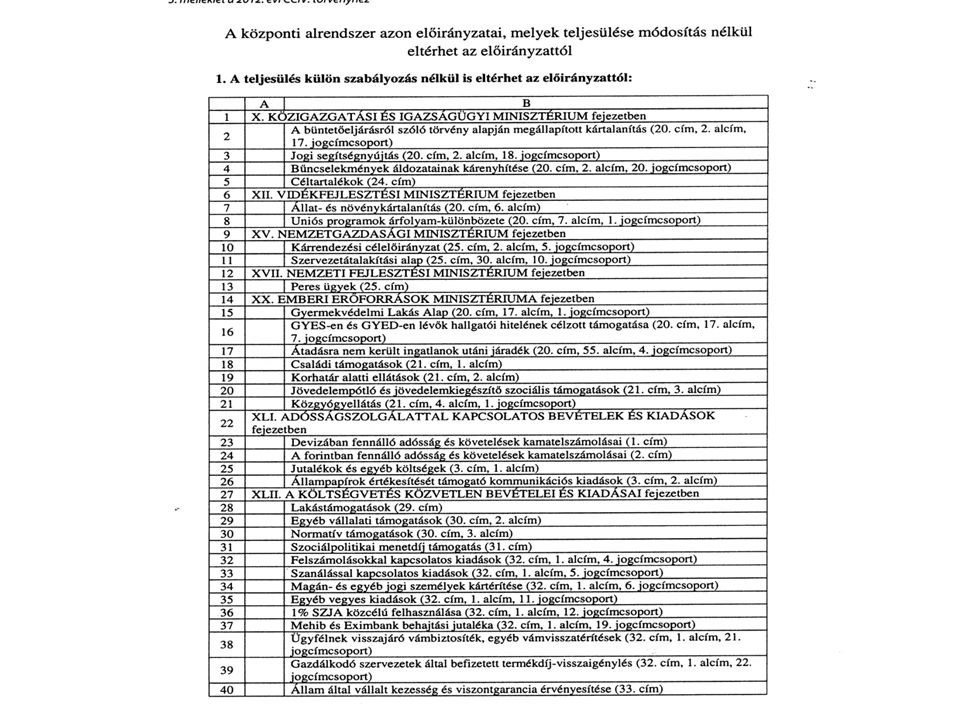

56

Specialitások Előirányzat-módosítás nélküli kiadások (uniós + jogszabályi és alanyi jogon járó ügyek + állammal szembeni peres ügyek + Kormány egyedi beruházás ösztönzése + kezességek, garanciák + devizás kiadás árfolyam okból + adósságszolgálat ) Fejezet átcsoportosíthat ktgvetési szervek előirányzatai terhére HA megtakarítás van + alapítás, megszüntetés, feladatváltozás Fejezet átcsoportosíthat fejezeti kezelésű terhére - NGM engedéllyel - HA megtakarítás van vagy közfeladat változása Költségvetési főfelügyelők Kormány zárolhat, csökkenthet, törölhet KIVÉVE amely előirányzat OGY joga Miniszterelnökség + minisztérium + kormányhivatal + központi hivatal + rendvédelmi szervek + honvédség létszáma → KORMÁNY jóváhagyás többi költségvetési szerv irányító szerv Államháztartás központi alrendszerének jogi személyei és előirányzatai (kincstári kör) → számla a kincstárban kötelezően + megyei önkormányzatok és hivatalaik + Médiák + MNV + Diákhitel + közalapítványok + többségi nonprofitok kötelezően + helyi önkormányzat esetleges megbízása alapján az ő és költségvetési szervei számlái önkéntesen

Fejezet átcsoportosíthat ktgvetési szervek előirányzatai terhére HA megtakarítás van + alapítás, megszüntetés, feladatváltozás Fejezet átcsoportosíthat fejezeti kezelésű terhére - NGM engedéllyel - HA megtakarítás van vagy közfeladat változása Költségvetési főfelügyelők Kormány zárolhat, csökkenthet, törölhet KIVÉVE amely előirányzat OGY joga Miniszterelnökség + minisztérium + kormányhivatal + központi hivatal + rendvédelmi szervek + honvédség létszáma → KORMÁNY jóváhagyás többi költségvetési szerv irányító szerv Államháztartás központi alrendszerének jogi személyei és előirányzatai (kincstári kör) → számla a kincstárban kötelezően + megyei önkormányzatok és hivatalaik + Médiák + MNV + Diákhitel + közalapítványok + többségi nonprofitok kötelezően + helyi önkormányzat esetleges megbízása alapján az ő és költségvetési szervei számlái önkéntesen")

57

2012 – 13. évi Budget

58

2012.évi tervezési körirat FEJEZETI ÜGYEK : Tervezési adatszolgáltatás fejezeti szinten történik, Tárcafelelősség erősítése !!! 2012-2015-ig számok + intézmény és feladatátadások + indoklások Melléklet „hegyek” Jogszabály változtatások beküldése megalapozáshoz Keretszámok → támogatást tartalmazzák 2011-es ktgv. módosítása → azaz zárolás bázisba épül Egyszeri feladatok miatti báziscsökkentés Intézmény és feladatátvételek nullszaldósan Rendkívüli korm.intézkedésekből bázisba épülők Bevételekre nincs keretszám DE !!! 2011.várhatónál kevesebbet csak államháztartási miniszter engedélyével lehet Új jogszabályi többletbevételt beépíteni Bevételek megalapozott csökkentése esetén → KIADÁSOKAT is csökkenteni kell Bírságbevétel ÁHT. → intézményi működésre NEM, központosítás

59

1365/2011. Kormányhatározat - 2012.évi hiánycél elérése Közfeladat színvonal javítása,költséghatékony működés → feladatfelülvizsgálati program Költségvetési szervek + többségi állami GT FELADATOK : Állami feladatellátás indokolt-e Finanszírozás és államháztartási kondíciók összhangja Feladatmutatók,teljesítménymutatók,létszám és költségnormák Intézményfenntartás + céltámogatások + rendszeres és nem rendszeres programok → ELKÜLÖNÍTÉSE Működési előirányzatok normatívákon alapuljanak Létszám alapkategória legyen → dologi is ebből jöjjön ki Dologinál tipizálások → irodaszer mennyi, fűtés – világítás stb. Saját bevételek → évközi többletigényt ez fedezze Minisztérium valós gazda legyen → intézményi mozgástér szűk legyen → minisztérium igazi kontrollja legyen meg az intézményi ktgvetések évközi végrehajtásán

60

2013. évi tervezési irányelvek 1)Stabilitási törvény → 2013.évi államháztartási hiány a GDP 3 %-a alatt legyen 2)Közszférában takarékosság + Széll Kálmán terv megtakarításai 3)Államháztartási hiány + államadósság csökkentése 4)Tervezési területek : Központi költségvetési fejezetek (általában + irányító szervi ) EU tagsági kapcsolatok tervezése Elkülönített alapok TB Alapok Kezesség, garancia Állami vagyon bevételei, kiadásai Kormányzati szektor egyéb elszámolásai (ESA ’95, EU-s módszertan)

Stabilitási törvény → 2013.évi államháztartási hiány a GDP 3 %-a alatt legyen 2)Közszférában takarékosság + Széll Kálmán terv megtakarításai 3)Államháztartási hiány + államadósság csökkentése 4)Tervezési területek : Központi költségvetési fejezetek (általában + irányító szervi ) EU tagsági kapcsolatok tervezése Elkülönített alapok TB Alapok Kezesség, garancia Állami vagyon bevételei, kiadásai Kormányzati szektor egyéb elszámolásai (ESA ’95, EU-s módszertan).")

61

Központi fejezetek tervezési szabályai 2013. 1)Adatszolgáltatás a fejezetek szintjén történik Önálló tábla formátum Intézmény átadás-átvételi dokumentumok csatolása Fejezeti indoklások 2)Keretszámok → intézményi támogatás + fejezeti kezelésű előirányzatok támogatása 1122/2012. (IV.25.) Korm.hat zárolás bázisba Egyszeri feladatok és egyéb báziscsökkentés Átadás és átvétel nullszaldósan Rendkívüli kormányzati tartalékból bázisba épülők Egyéb tételes determinációk Bevételt tárca mondja meg a legreálisabb szinten 3)Kötelezettségeket szűkíteni kell, jogszabályok áttekintése, szervezet és feladatellátás változtatás

Adatszolgáltatás a fejezetek szintjén történik Önálló tábla formátum Intézmény átadás-átvételi dokumentumok csatolása Fejezeti indoklások 2)Keretszámok → intézményi támogatás + fejezeti kezelésű előirányzatok támogatása 1122/2012. (IV.25.) Korm.hat zárolás bázisba Egyszeri feladatok és egyéb báziscsökkentés Átadás és átvétel nullszaldósan Rendkívüli kormányzati tartalékból bázisba épülők Egyéb tételes determinációk Bevételt tárca mondja meg a legreálisabb szinten 3)Kötelezettségeket szűkíteni kell, jogszabályok áttekintése, szervezet és feladatellátás változtatás.")

62

Központi fejezetek tervezési szabályai 2013. 4)Egyebek : Keretszámok a fejezetek között nullszaldósan korrigálhatók Korrekció csak aláírt megállapodással Költségvetési szerv személyi juttatása egyéb előirányzat terhére NEM növelhető (kivéve ha törvényi kötelezettség a feladat ) 5)Létszám irányítószervi tervezése ( nem kiemelt de fontos ) Létszám csak ha személyi juttatás rendelkezésre áll EU forrásból, határozott idejű létszám tervezhető Létszám fejezetek és intézmények közt nullszaldósan Év közben belépett fejlesztésekkel létszám növelhető 6)Személyi juttatás Illetményfejlesztés ritkán - Kormány stratégiai döntése 2012. eredeti szám – átadások - zárolás + belépett új feladatok Nem rendszeres személyi kiadás ( pl. megbízás, jutalom ) nem növekedhet

Egyebek : Keretszámok a fejezetek között nullszaldósan korrigálhatók Korrekció csak aláírt megállapodással Költségvetési szerv személyi juttatása egyéb előirányzat terhére NEM növelhető (kivéve ha törvényi kötelezettség a feladat ) 5)Létszám irányítószervi tervezése ( nem kiemelt de fontos ) Létszám csak ha személyi juttatás rendelkezésre áll EU forrásból, határozott idejű létszám tervezhető Létszám fejezetek és intézmények közt nullszaldósan Év közben belépett fejlesztésekkel létszám növelhető 6)Személyi juttatás Illetményfejlesztés ritkán - Kormány stratégiai döntése eredeti szám – átadások - zárolás + belépett új feladatok Nem rendszeres személyi kiadás ( pl. megbízás, jutalom ) nem növekedhet.")

63

Központi fejezetek tervezési szabályai 2013. 7)Dologi kiadások : 2012. évi eredeti - zárolások + belső átcsoportosításból más kiemelt terhére + saját bevétel terhére 8)Felhalmozási kiadások tervezése : Takarékossági, rangsorolási szempontok mérlegelésével ??? Állami tulajdonú ingatlanok felújításait az intézményeknél kell tervezni

Felhalmozási kiadások tervezése : Takarékossági, rangsorolási szempontok mérlegelésével . Állami tulajdonú ingatlanok felújításait az intézményeknél kell tervezni.")

64

Néhány kevéssé izgalmas de alapvető információkat adó táblázat

66

Adatlap a 2012. évi előirányzatok levezetéséhez Fejezet neve: millió forintban MegnevezésKiadás Kiadásból BevételTámogatásLétszám (fő) Személyi juttatás 1. 2011. évi eredeti előirányzat 2. Szerkezeti változások0,0 0 2011. évi költségvetési törvénymódosítás 3. Bázis előirányzat (1+2)0,0 0 4. Szintrehozás0,0 0 5. 2011. évi alapelőirányzat (3+4)0,0 0 6. Előirányzati többletek0,0 0 7. 2012. évi javasolt előirányzat (5+6)0,0 0

Személyi juttatás évi eredeti előirányzat 2. Szerkezeti változások0, évi költségvetési törvénymódosítás 3. Bázis előirányzat (1+2)0, Szintrehozás0, évi alapelőirányzat (3+4)0, Előirányzati többletek0, évi javasolt előirányzat (5+6)0,0 0.")

71

2014. évi Költségvetés

73

2014. Költségvetés ( központi ) Kormány 2013. szeptember 25- én tárgyalta másodszor Bevétel 15 958 milliárd Ft ( + 2356 m önk. = 18.313 m ) Kiadás 16 883 milliárd Ft ( + 2386 m önk. = 19.269 m ) Hiány 924 milliárd Ft ( + 30 md önk. ) Tervezési tájékoztató 2013. július 17-én jelent meg NGM honlapján ( Tervezési Körirat ) Költségvetési keretszámok szeptember 5-én kerültek kiadásra a fejezeteknek… Szeptember 11. Kormány első olvasat Szeptember 13. Költségvetési Tanács megkapja

Kiadás milliárd Ft ( m önk. = m ) Hiány 924 milliárd Ft ( + 30 md önk. ) Tervezési tájékoztató július 17-én jelent meg NGM honlapján ( Tervezési Körirat ) Költségvetési keretszámok szeptember 5-én kerültek kiadásra a fejezeteknek… Szeptember 11. Kormány első olvasat Szeptember 13. Költségvetési Tanács megkapja.")

74

Államadósság értéke 2014. december 31-re Központi alrendszer 22.976 milliárd Ft Önkormányzati alrendszer 456 milliárd Ft Egyéb szervek 163 milliárd Ft 2014. államadósság mutató számlálója → 23.559 milliárd Ft nevezője → 30.629 milliárd Ft Így államadósság mértéke 76.9 % A 2013.év végi várható 77.4% képest → az Alaptörvény csökkenési követelményének eleget tesz

75

Költségvetési Tanács „ a Tanácsnak a 2014. évi központi költségvetésről szóló törvényjavaslat tervezetének hitelességére és végrehajthatóságára nézve nincsenek olyan ellenvetései amelyek indokolnák a véleményezésre átadott dokumentummal kapcsolatban az egyet nem értés jelzését „

76

2014. Kormány elkötelezett a GDP 3 % alatti hiányban, az államadósság csökkentésében 2.9 %- os GDP arányos hiány a cél Előre nem várt kockázatok kivédésére Országvédelmi Alap ( 100 Md Ft ) + 120 Md rendkívüli kormányzati intézkedések Foglalkoztatás élénkítése Népesedéspolitikai program Devizahitelesek megsegítése Pedagógus életpálya modell Kultúra sport

Md rendkívüli kormányzati intézkedések Foglalkoztatás élénkítése Népesedéspolitikai program Devizahitelesek megsegítése Pedagógus életpálya modell Kultúra sport.")

77

NEMZETGAZDASÁGI MINISZTER NGM/20721/2013. A 2011. évi CXII. törvény 27.§ (5) és(7) bekezdése szerint NEM NYILVÁNOS. Készült 2013. szeptember 23-án. Előterjesztés a Kormány részére A Magyarország 2014. évi központi költségvetését megalapozó egyes törvények módosításáról ( „ SALÁTA törvény „ ) Budapest, 2013.

és(7) bekezdése szerint NEM NYILVÁNOS. Készült szeptember 23-án. Előterjesztés a Kormány részére A Magyarország évi központi költségvetését megalapozó egyes törvények módosításáról ( „ SALÁTA törvény „ ) Budapest,")

78

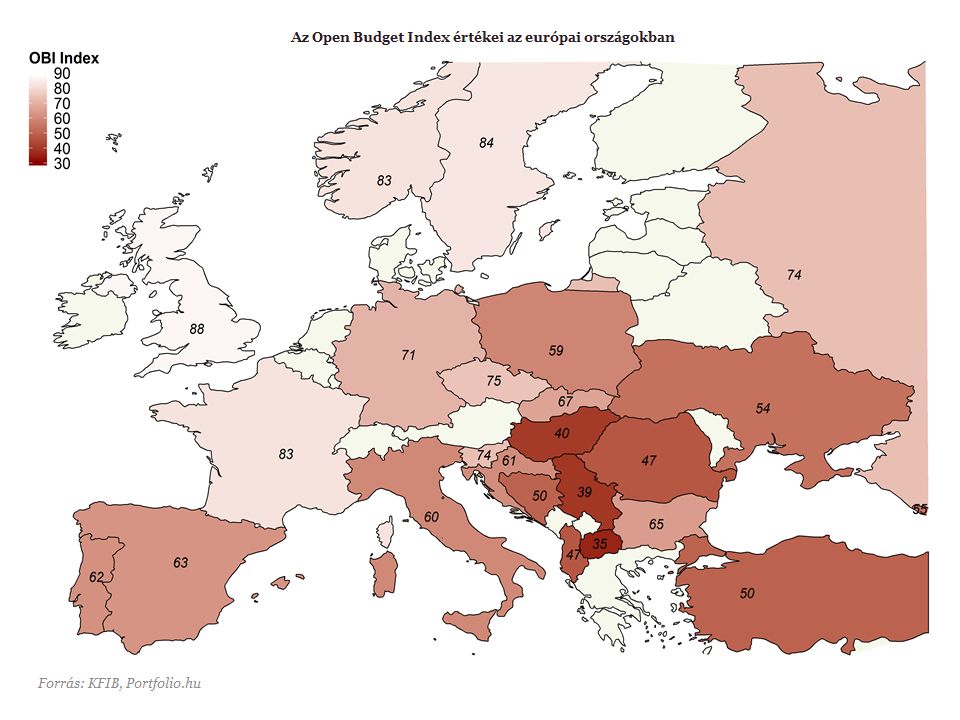

Open Budget Transparency of Public Finance Transparency of Public Finance ( kritikusok közelítése )

")

80

OECD ajánlás szerint ktgvetési rendszernek 8 dokumentuma kell hogy legyen alig néhány országnál teljesítettünk jobban ( zöld ) Havi jelentéseknél nálunk csak Lengyelország rosszabb, egy szinten Szerbekkel, Ukránokkal Számvevőszéki jelentés lóg ki pozitív irányba Költségvetési törvényjavaslat 58 pontjából 24 a miénk, a legalacsonyabb

Havi jelentéseknél nálunk csak Lengyelország rosszabb, egy szinten Szerbekkel, Ukránokkal Számvevőszéki jelentés lóg ki pozitív irányba Költségvetési törvényjavaslat 58 pontjából 24 a miénk, a legalacsonyabb")

81

Tárgyév bemutatásánál 17 – 10 pont, makropálya komoly hiányai Múltbéli adatok 17 – 6 pont mélyen hallgatunk róluk,Ukránok is jobbak Teljesítménymérés 8 – 1 pont, sajnos sehol nem tartunk, igaz ez többéves stratégia lenne

83

Transzparencia teendők Illetékes tárca publikálja az összes meglévő adatot Az előző évek kiadásait be kellene mutatni az összehasonlíthatóság érdekében Különféle intézkedések költségvetési hatásait is elemezni kell Elkészíteni a „ Polgárok költségvetését „ ( büdzsé érthető változata ) Teljesítménymutatók bevezetése + programalapú költségvetés Féléves jelentésben megtörténik-e az aktuális helyzet összevetése a Kormány által várt pályával Zárszámadásnál bemutatni eredeti bevételek és kiadások + tények közötti eltérés számszaki és tartalmi magyarázatát

Teljesítménymutatók bevezetése + programalapú költségvetés Féléves jelentésben megtörténik-e az aktuális helyzet összevetése a Kormány által várt pályával Zárszámadásnál bemutatni eredeti bevételek és kiadások + tények közötti eltérés számszaki és tartalmi magyarázatát")

84

Transzparencia teendők a ktgvetésben a versenyszektor – állami szektor foglalkoztatottak számát elemezni az új előirányzatok előző évi várhatóval összehasonlítható bemutatása ( kiadások + bevételek ) Költségvetési bizottság MNB – n és ÁSZ – on kívül meghallgat –e más független szervezetet …..

Költségvetési bizottság MNB – n és ÁSZ – on kívül meghallgat –e más független szervezetet …..")

85

Néhány összefüggés a számok tükrében

86

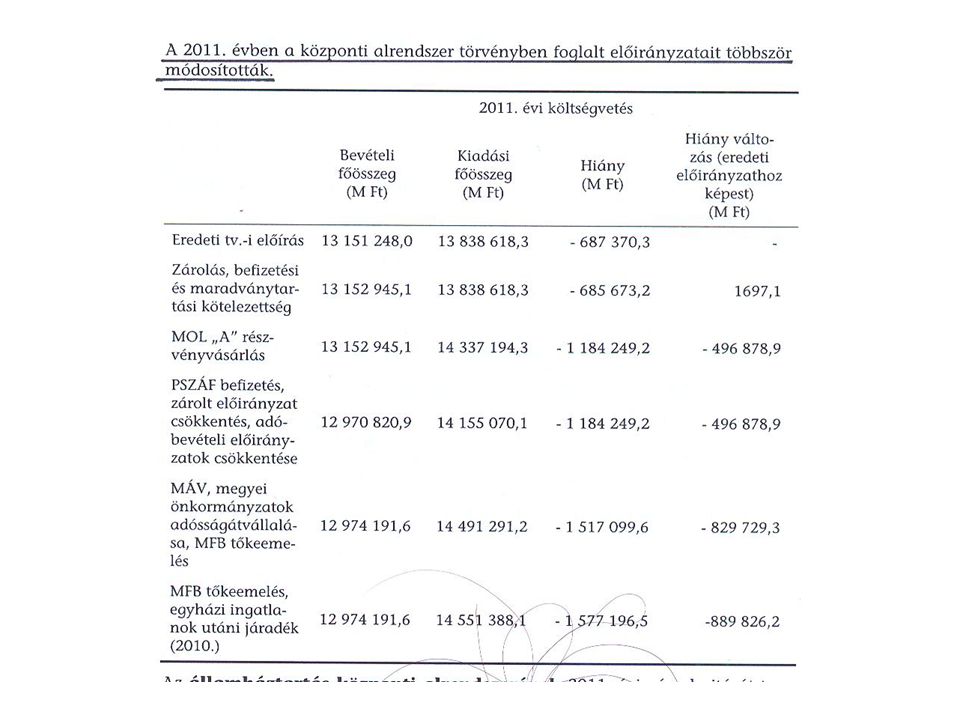

2011. évi hiány érdekes alakulása ( ÁSZ számok ) 2011.eredeti2011.módosítás2011.TényTény- eredeti Közp.ktgvetés-613-1531-1727-1114 Elkülönített Alapok 15426955 Ny. Alap00-0.2 E Alap-89-88-836 Központi Alrendszer -687-1577-1741-1054 Önkormányz. alrendszer -110 144253 Államháztart. összesen -798-1687-1598-800

2011.eredeti2011.módosítás2011.TényTény- eredeti Közp.ktgvetés Elkülönített Alapok Ny. Alap E Alap Központi Alrendszer Önkormányz. alrendszer Államháztart. összesen")

88

2012. Törvényjavaslat számai ( md Ft ) 2010.tény2011.eredeti2011módosítás2012.terv Közp.ktg.kiadás9315889496459603 Közp.ktgvetés egyenlege -854-613-1531-507 E Alap kiadás1478146013711756 E Alap egyenleg-92-89-88-34 Ny Alap kiadás2918307530742797 Ny Alap egyenl.-4.0000 Önkorm.kiadás3405324332683353 Önkorm.egyenl.-232-110 -150 Elk.Alapok kiad.348410374371 Elk.Alapok egy.601542-35 Államh.kiadás17464170821742317880 Államh.egyenleg-1122-798-1687-726

2010.tény2011.eredeti2011módosítás2012.terv Közp.ktg.kiadás Közp.ktgvetés egyenlege E Alap kiadás E Alap egyenleg Ny Alap kiadás Ny Alap egyenl Önkorm.kiadás Önkorm.egyenl Elk.Alapok kiad Elk.Alapok egy Államh.kiadás Államh.egyenleg")

89

Adatok Mrd Ft-ban Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás egyenlege Államháztartás elsődleges egyenlege 1999-328,3414,1-392,3337,8 2000-367,8329,7-442,2235,9 2001-402,9212,9-432,8167,0 2002-1 469,6-832,0-1 674,0-1 050,6 2003-732,4-4,1-1 094,5-370,1 2004-904,5-103,0-1 317,0-521,8 2005-547,8246,9-1 067,6-275,8 2006-1 961,6-1 069,2-2 199,0-1 302,1 2007-1 398,1-495,1-1 361,4-445,9 2008-870,0181,5-893,7154,3 2009-743,7275,8-1 014,3-9,8 2010-853,9152,0-1 121,5-113,0 2011-1 727,1-729,5-1 598,1-583,0 2012-611,2441,2-508,3600,8

90

Adatok a GDP %-ában Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás egyenlege Államháztartás elsődleges egyenlege 1999-2,93,6-3,43,0 2000-2,82,5-3,41,8 2001-2,71,4-2,91,1 2002-8,6-4,9-9,8-6,1 2003-3,90,0-5,8-2,0 2004-4,4-0,5-6,4-2,5 2005-2,51,1-4,8-1,3 2006-8,3-4,5-9,3-5,5 2007-5,6-2,0-5,4-1,8 2008-3,30,7-3,40,6 2009-2,91,1-4,00,0 2010-3,20,6-4,2-0,4 2011-6,2-2,6-5,7-2,1 2012-2,21,6-1,82,1

91

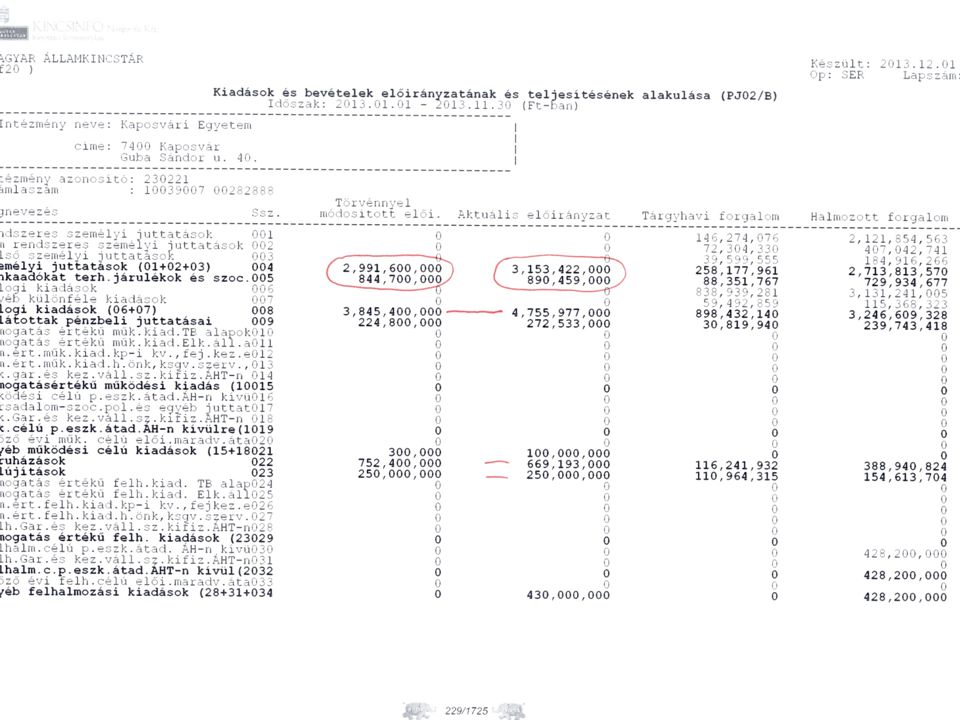

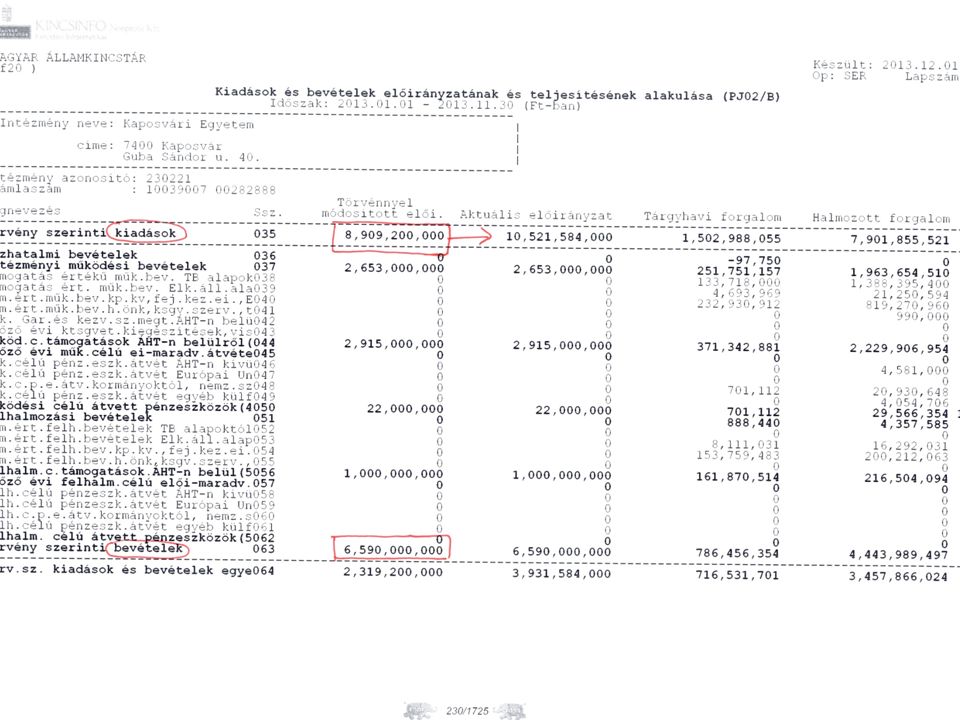

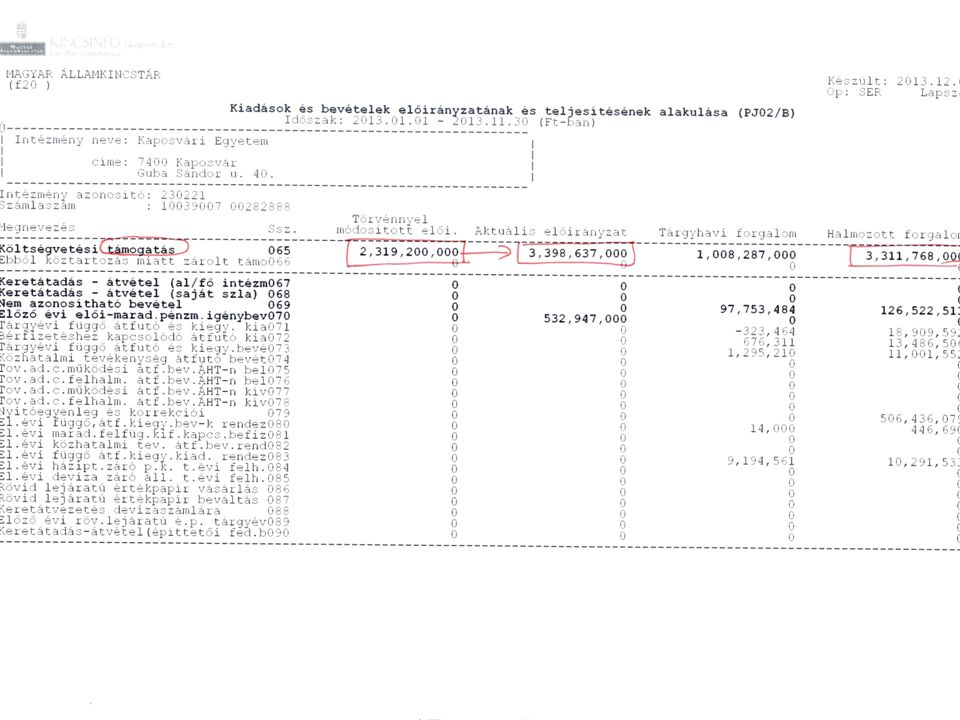

Konkrét intézményi példa a közpénzek felhasználására….

95

Magyar Államkincstár Költségvetési Felügyelet A FRANCIA gyakorlat A CBCM ( Költségvetési Felügyelet ) főbb céljai: Minisztériumok előirányzataikat NE költsék túl DE következő év se ússzon el (maradvány) Kötelezettségvállalások év végi kiemelt kontrollja Minisztériumok „elfogyasztották” pénzüket,nincs elszámolás BERUHÁZÁSOK→alacsony költség az elején →magas költség később →az egész folyamat értékelése „Baráti együttműködés” a tárcákkal → nem könnyű Az ellenőrzés- felügyelet jelenléte → 80 % hozadék

főbb céljai: Minisztériumok előirányzataikat NE költsék túl DE következő év se ússzon el (maradvány) Kötelezettségvállalások év végi kiemelt kontrollja Minisztériumok „elfogyasztották pénzüket,nincs elszámolás BERUHÁZÁSOK→alacsony költség az elején →magas költség később →az egész folyamat értékelése „Baráti együttműködés a tárcákkal → nem könnyű Az ellenőrzés- felügyelet jelenléte → 80 % hozadék")

96

Magyar Államkincstár Költségvetési Felügyelet KÖLTSÉGVETÉSI FELÜGYELET (CBCM) A híd és az odavezető út → ugyanabban a században Kockázatkezelés + információ + jelenlét + tanácsadás → mindenképpen elkerülni a sima ellenőr szó használatát CBCM= DCM (könyvelés ) + DCB (költségvetés ) CBCM Nem jelent tömeges Felügyelői döntéseket Nem lehet diktatúra Problémák jelzése a döntéshozók + a politikusok felé Ha valamit sokszor elmondasz → remélhetőleg BEÉRIK

A híd és az odavezető út → ugyanabban a században Kockázatkezelés + információ + jelenlét + tanácsadás → mindenképpen elkerülni a sima ellenőr szó használatát CBCM= DCM (könyvelés ) + DCB (költségvetés ) CBCM Nem jelent tömeges Felügyelői döntéseket Nem lehet diktatúra Problémák jelzése a döntéshozók + a politikusok felé Ha valamit sokszor elmondasz → remélhetőleg BEÉRIK")

97

Magyar Államkincstár Költségvetési Felügyelet PÉLDÁK (francia és hazai színes) Oktatás → 4 éves köt.vállalás → NINCS joga rá Informatikai projektek az egyetemeken → nincs üzemeltetési pénz Rendőrségi motorgumi közbeszerzés → drágábban mint bolti forgalomban Postásbicikli, repülőjegyek, kakaóálló PC

Oktatás → 4 éves köt.vállalás → NINCS joga rá Informatikai projektek az egyetemeken → nincs üzemeltetési pénz Rendőrségi motorgumi közbeszerzés → drágábban mint bolti forgalomban Postásbicikli, repülőjegyek, kakaóálló PC")

98

Magyar Államkincstár Költségvetési Felügyelet ÖSSZEGZÉS CBCM fontos szerep a költségvetés tartásában Modern,számonkérhető,olcsó kockázatkezelő rendszer Költségvetési Miniszter + Kincstári Főigazgató erősen érdekelt Fejezeteknek,intézményeknek → biztonság,felelősség megosztás → mire ment el az előirányzat → indikátorok elérésében segítség → szignalizálás,jelentések → új információs csatorna

99

Magyar Államkincstár Költségvetési Felügyelet 1922. A korai kezdet Parlament a kezdeményező → rossz költségvetési kondíciók Nem voltak még kincstári könyvelők az intézményeknél Jogi ügyek ellenjegyzése – ellenőrzése is feladat Totális ellenőrzés → elvesztették a lényegi pontot Több 10.000 tétel ellenőrzése nem lehet hatékony

100

Magyar Államkincstár Költségvetési Felügyelet 2005. Költségvetési reform ( LOLF ) Szabályossági és jogi ellenőrzést átveszik a minisztériumok Ktgv.Főig. egyetértési joga jogszabályokkal Minisztériumokkal vita → Miniszterelnöki Hivatal dönt Belép a KOCKÁZATKEZELÉS, KOCKÁZATELEMZÉS → 20%-os ellenőrzéssel a kiadások mintegy 80 %-a fedhető le Egyszeri kiadások ↔ bázisba épülők (!!!) Június – szeptember a programköltségvetés áttekintése az intézménnyel közösen 10-12 programvezető / minisztérium → államtitkárnak jelent Költségvetési felügyelő a programvezetőkkel kommunikál

Szabályossági és jogi ellenőrzést átveszik a minisztériumok Ktgv.Főig. egyetértési joga jogszabályokkal Minisztériumokkal vita → Miniszterelnöki Hivatal dönt Belép a KOCKÁZATKEZELÉS, KOCKÁZATELEMZÉS → 20%-os ellenőrzéssel a kiadások mintegy 80 %-a fedhető le Egyszeri kiadások ↔ bázisba épülők (!!!) Június – szeptember a programköltségvetés áttekintése az intézménnyel közösen programvezető / minisztérium → államtitkárnak jelent Költségvetési felügyelő a programvezetőkkel kommunikál.")

101

Magyar Államkincstár Költségvetési Felügyelet 2005. Költségvetési reform Ötletek a minisztériumok számára a költségvetés csökkentésére, megtakarítások elérésére 12 fő CBCM a minisztériumokban, 22 fő a régiókban 270 fő a Költségvetési Főigazgatóság Limitek: - 2mEuro, 100e Euro bírósági ügyek, 1 Euro PPP - előzetes és utólagos ellenőrzés aránya a CBCM-től függ - köt.váll. limitet CBCM változtathatja

102

Magyar Államkincstár Költségvetési Felügyelet 2005.Költségvetési reform Költségvetési Miniszter speciális jogai - előirányzatok befagyasztása - 0.5 % bérek esetén - 6 % egyéb kiadásoknál - kötelező kiadásokat nem fagyaszt be hisz irracionális - Kormány törli az előirányzatot ( különösen ha cél eltűnt ) Költségvetés tervezése,előirányzatok Részletes költségvetés februárban rendben van-e, áttekintés Van-e tartalék váratlan dolgokra,zárolásra stb. 5-15 program rendben van-e, egyeztetés programvezető + CBCM + Ktgv.főigazgatóság emberei

103

Magyar Államkincstár Költségvetési Felügyelet 2005.Költségvetési reform Költségvetés végrehajtása Május,június –szeptember, október → költségvetés áttekintése 3% p.m. engedélyezett, CBCM kontroll CBCM → Költs.Főigazgatóság napi kommunikáció Miniszter pénzt költ → köt.váll. majd később ráér, ez nem fogadható el „fűvágó” csökkentés DE → kisebb pénz kisebb hatékonyság EZÉRT inkább feladatot kellene csökkenteni intézménynek Bérkeret betartatása, teljes ellenőrzés létszámügyekben

104

Magyar Államkincstár Költségvetési Felügyelet 2005. reform Kötelezettségvállalások közszférás alkalmazás „ VIP „ (belépés,kilépes,élethossz,2fő nyugdíjazás – 1 fő felvétel majd 0 felvétel ) köt.váll. alapján lehessen csak kifizetés néhány éve csak beruházásokat nézték → most mindent épületbérlés jó az államnak ? Létesítményprogram ! köt. váll. összhangban van költségvetéssel ?

köt.váll. alapján lehessen csak kifizetés néhány éve csak beruházásokat nézték → most mindent épületbérlés jó az államnak . Létesítményprogram . köt. váll. összhangban van költségvetéssel .")

105

Közös örömök,intelmek Szaktárcák költésben érdekeltek, még a nem létező előirányzatokat is elköltik Erőviszonyok határozzák meg hogy a Kormányban a tárcákon mit lehet átnyomni Reform először mindig pénzbe kerül egy dolog a reform papíron DE be is kell vezetni reformot egyeztetések nélkül nem lehet bevezetni,partnerek bevonása Nem a döntéssel kell kezdeni,azt megelőzően kommunikálni kell Időhorizontok, próbarégiók Kiinduláskor megfelelő idő kell, nem lehet kapkodni ( LOLF, CHORUS )

")

106

Közös örömök,intelmek minden Euro kiadást meg kell indokolnia a miniszternek mert egyébként nincs értelme a költségvetésnek komplex információs rendszer kell DE lehet hogy az informatika a szakmai gondolkodást kissé lelassítja „Pi = 3.14 „ szabály JELENLÉT + SZOLID ELRETTENTÉS

Hasonló előadás

Korm. rendelet a kisebbségi önkormányzatoknak a központi költségvetésből nyújtott feladatarányos támogatások feltételrendszeréről.>")