Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Az adóbevallások 2008. évi változásai 2008. január

2

Adóbevallási nyomtatványok száma jelentősen csökkent. (59 féle bevallásból 23 féle bevallás és 10 féle, azok alátámasztását igazoló adatszolgáltatás lett.) Egyszerűsödött és ezáltal minimalizálódott az adóbevallási nyomtatványok adattartalma. Egységesek és közérthetőbbek lettek a bizonylatok kitöltési útmutatói, egyes bevallások esetében példák segítik a kitöltést. Ugyanazokat az adóbevallásokat kell használni, ha a bevallási kötelezettségét pótolni szeretné az adózó, vagy a már benyújtott bevallását önellenőrzéssel kívánja módosítani. Elkülönülnek egymástól az adóalapot, adókötelezettséget, annak levezetését tartalmazó adóbevallások a statisztikai célú, az adókötelezettségek alátámasztását igazoló adatokat tartalmazó bevallásoktól (adatszolgáltatásoktól). A bevallások alapján biztosíthatóak azok az adatok, amelyek a magánszemélyek társadalom-biztosítási (egészségbiztosítási és nyugdíj) ellátásához szükségesek. Általános tudnivalók

Egyszerűsödött és ezáltal minimalizálódott az adóbevallási nyomtatványok adattartalma. Egységesek és közérthetőbbek lettek a bizonylatok kitöltési útmutatói, egyes bevallások esetében példák segítik a kitöltést. Ugyanazokat az adóbevallásokat kell használni, ha a bevallási kötelezettségét pótolni szeretné az adózó, vagy a már benyújtott bevallását önellenőrzéssel kívánja módosítani. Elkülönülnek egymástól az adóalapot, adókötelezettséget, annak levezetését tartalmazó adóbevallások a statisztikai célú, az adókötelezettségek alátámasztását igazoló adatokat tartalmazó bevallásoktól (adatszolgáltatásoktól). A bevallások alapján biztosíthatóak azok az adatok, amelyek a magánszemélyek társadalom-biztosítási (egészségbiztosítási és nyugdíj) ellátásához szükségesek. Általános tudnivalók.")

3

Néhány bevallás kivételével valamennyi bevallásra jellemző, hogy ugyanazt a bevallást kell használnia öt évig az adózónak, ha a bevallással érintett időszakra az adókötelezettsége, vagy önellenőrzési pótléka tekintetében önellenőrzést, ha az adóalapot, adókötelezettséget nem érintő adatok tekintetében helyesbítést kíván végezni, vagy ha esetleg a bevallási kötelezettségét határidőre elmulasztotta teljesíteni és ezen hiányosságát pótolni szeretné. Elektronikus úton, hibásan benyújtott bevallás ugyanazon típusú bevallás benyújtásával elektronikus úton javítható → javító bevallás Bevallások általános jellemzői

4

Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 06111 H. tárgyhót követő hó 20. Bevallás a normatív támogatás igényléséről A bizonylat 2008. december 31-ig hatályban van, új nem készül, mert a 0811-esbe kerül. 0711 folyamatos Bevallás az államháztartással szembeni egyes juttatások igényléséről 0811 Önmaga lesz az önellenőrző támogatásigénylés is. 07110 folyamatos Igénylőlap az államháztartással szembeni gyakorított, illetve egyszeri támogatási előleg igényléséhez 08110 Nem önellenőrizhető. TÁMOGATÁS

5

„KIS ADÓK” I. Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgált atás (Nyilatkozat, igénylés) Kieg. Információ 0612 É. üzleti évet követő év 5. hónap utolsó napja, 2008. május 31. Bevallás a szakképzési hozzájárulás ……... évi bevallását módosító (nem társasági adóalany) adózók részére 0712, 0812 ('12, '44Ü együtt) A terv szerint a 0812 bevallással összevonjuk a '12, 44Ü, 24, de már most meg lehetne csinálni a kettőt - '12, 44Ü - egybe. Önmaga lesz az önellenőrzés és a pótlás is. 0644/Ü É. üzleti évet követő év 2. hónap utolsó napja Bevallás a naptári évtől eltérő évet választó adózók szakképzési hozzájárulás különbözetéről

Kieg. Információ 0612 É. üzleti évet követő év 5. hónap utolsó napja, május 31. Bevallás a szakképzési hozzájárulás ……... évi bevallását módosító (nem társasági adóalany) adózók részére 0712, 0812 ( 12, 44Ü együtt) A terv szerint a 0812 bevallással összevonjuk a 12, 44Ü, 24, de már most meg lehetne csinálni a kettőt - 12, 44Ü - egybe. Önmaga lesz az önellenőrzés és a pótlás is. 0644/Ü É. üzleti évet követő év 2. hónap utolsó napja Bevallás a naptári évtől eltérő évet választó adózók szakképzési hozzájárulás különbözetéről.")

6

„KIS ADÓK” II. Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0716 É. 2008. 02. 15. Bevallás a kulturális járulék 2007. évi elszámolásáról 08A16 Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik.

Kieg. Információ 0716 É Bevallás a kulturális járulék évi elszámolásáról 08A16 Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik..")

7

Társasági adóbevallás Nyomtatvá ny száma Bevallási határidőNyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 07251 É. átalakulás napjától számított 30. napon belül Bevallás a …... évben átalakulással létrejött jogutód adózók részére 08251 A terv szerint összevonódik. 0629 É. 2008.05.31. Bevallás a …….... évi társasági adóról valamint a különadóról a kettős könyvvitelt vezető adózók részére, adatok a mérlegből 072907A29 Különválnak egymástól az adókötelezettséget és a mérlegadatokat tartalmazó lapok. A 0729 önmaga lesz az önellenőrzés és a pótlás is, a 07A29 adatok helyesbíthetővé válnak. 0628 É. 2008.05.31. Bevallás a …….. évi társasági adóról valamint a különadóról az egyszeres könyvvitelt vezető adózók részére 0728 Mivel ez a bevallás zömében papíralapú nyomtatványon érkezik (az ezzel érintett kör zöme nem kötelezett elektronikus bevallásra), ezért nem célszerű más bevallással ebben az évben összevonni. 0729/E LŐ É. (tört) (bejegyzést követő 90. nap) Bevallás a 2007. évben kezdődő üzleti évi társasági adóról a naptári évtől eltérő üzleti évet választó adózók részére 0829EUD ('29/ELŐ, '25, '29/Ü együtt) 08A29EUD ('29/ELŐ, '25, '29/Ü együtt) A terv szerint összevonódik. Különválnak egymástól az adókötelezettséget és a mérlegadatokat tartalmazó lapok. A 0829EUD önmaga lesz az önellenőrzés és a pótlás is, a 08A29EUD adatok helyesbíthetővé válnak. 0725 É. (tört) (áttérést követő 90. nap) Bevallás a társasági adóról illetve a különadóról, forintról devizára/devizáról forintra, illetve devizáról más devizára áttérő adózók részére 0729/Ü É. (tört) (eltérést/visszatérést választást követő 150. nap) Bevallás a 2007. évben kezdődő üzleti évi társasági adóról, a különadóról, a hitelintézeti járadék kötelezettségről, a szakképzési hozzájárulás különbözetéről és a csekély összegű (de minimis) támogatásokról a naptári évtől eltérő üzleti évet választó adózók részére 0726 folyamatos (visszamenő- leges) Bevallás a társasági adó különbözetéről azon adózók részére, melyek adókötelezettségüket könyvviteli zárlat alapján állapították meg 0826 Ez évben külön bizonylatként marad. 0722 folyamatos Bevallás az utólag megfizetendő osztalékadóról 0822 Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik.

, ezért nem célszerű más bevallással ebben az évben összevonni. 0729/E LŐ É. (tört) (bejegyzést követő 90. nap) Bevallás a évben kezdődő üzleti évi társasági adóról a naptári évtől eltérő üzleti évet választó adózók részére 0829EUD ( 29/ELŐ, 25, 29/Ü együtt) 08A29EUD ( 29/ELŐ, 25, 29/Ü együtt) A terv szerint összevonódik. Különválnak egymástól az adókötelezettséget és a mérlegadatokat tartalmazó lapok. A 0829EUD önmaga lesz az önellenőrzés és a pótlás is, a 08A29EUD adatok helyesbíthetővé válnak É. (tört) (áttérést követő 90. nap) Bevallás a társasági adóról illetve a különadóról, forintról devizára/devizáról forintra, illetve devizáról más devizára áttérő adózók részére 0729/Ü É. (tört) (eltérést/visszatérést választást követő 150. nap) Bevallás a évben kezdődő üzleti évi társasági adóról, a különadóról, a hitelintézeti járadék kötelezettségről, a szakképzési hozzájárulás különbözetéről és a csekély összegű (de minimis) támogatásokról a naptári évtől eltérő üzleti évet választó adózók részére 0726 folyamatos (visszamenő- leges) Bevallás a társasági adó különbözetéről azon adózók részére, melyek adókötelezettségüket könyvviteli zárlat alapján állapították meg 0826 Ez évben külön bizonylatként marad folyamatos Bevallás az utólag megfizetendő osztalékadóról 0822 Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik..")

8

SZJA Nyomtatvány száma Bevallási határidőNyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0653 É.2008.02.15. É.2008.05.20. Bevallás a személyi jövedelemadóról, a járulékról, az egyszerűsített közteherviselési hozzájárulásról, az egészségügyi hozzájárulásról és az egyéni vállalkozó különadójáról a 2006. évre 0753 Egyszerűbb kitöltési útmutató a nyomtatványhoz (rövidebb, tömörebb), részletes útmutató az internetes programhoz ("buborékelv" alkalmazása. Önmaga lesz az önellenőrzés és pótlás is. 06530 É.2008.02.15. Bejelentés és nyilatkozat a …….. évi személyi jövedelemadó adóhatósági adómegállapításához 07530 Akkor szükséges, ha megmarad az adóhatósági adómegállapítás. Kizárólag nyilatkozatként szolgál.

, részletes útmutató az internetes programhoz ( buborékelv alkalmazása. Önmaga lesz az önellenőrzés és pótlás is É Bejelentés és nyilatkozat a …….. évi személyi jövedelemadó adóhatósági adómegállapításához Akkor szükséges, ha megmarad az adóhatósági adómegállapítás. Kizárólag nyilatkozatként szolgál..")

9

EVA Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0671EVA É. 2008. 05. 31. BEVALLÁS a...... évi társasági adóról, a társas vállalkozások különadójáról, a szakképzési hozzájárulás különbözetéről, a hitelintézetek és pénzügyi vállalkozások különadójáról, valamint az osztalék utáni adót kiváltó adóról a...... évre egyszerűsített vállalkozói adóalanyiságot választó adózók részére 0771EVA Ha a "kisadók" megszűnnek, úgy rövidülhet a bevallás adattartalma is. JNY-07 folyamatosMinimumnál nagyobb járulék JNY-08 Bejelentkező nyilatkozat 0743 É.2008. 02.15. É.2008. 05.31. Bevallás az egyszerűsített vállalkozói adóról, az egyéni vállalkozó járulékairól, valamint az általános forgalmi adóról, a szakképzési hozzájárulásról, továbbá a társasági adókötelezettségről 0843 Önmaga lesz az önellenőrzés és pótlás is.

10

KÖRNYEZETVÉDELEM Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0750 N. (tárgy negyedév utolsó napja, vagy a tárgy negyedévet követő év utolsó napja) É. 2008.03.31. Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről 0850 Önmaga lesz az önellenőrzés és pótlás is.

É Bevallás a környezetterhelési díjelőlegről, illetve az éves díjkötelezettségről 0850 Önmaga lesz az önellenőrzés és pótlás is..")

11

EGYÉB KÖTELEZETTSÉG „kisadók” Nyomtatvány száma Bevallási határidőNyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0701 H., N. tárgyhót követő hónap 20. tárgynegyed- évet követő hó 20. Bevallás egyes adókötelezettségekről az államháztartással szemben a havi és évközi (negyedéves), valamint az éves bevallás benyújtására kötelezett adózók részére 0801 A terv szerint összevonódik. Ha a "kisadók" megszűnnek, ezen bevallást is megszűntetjük, az esetlegesen fennmaradó kötelezettségeket áttesszük másik bevallásba. Amennyiben marad ezen bevallás, úgy önmaga lesz az önellenőrzés és a pótlás is. 0703 É. 2008. 02. 15. Bevallás egyes adókötelezettségekről az államháztartással szemben évente egyszeri bevallás benyújtására kötelezett adózók részére 0705 É. 2008. 02. 15. Bevallás egyes éves kötelezettségek különbözetéről az államháztartással szemben, és nyilatkozattétel a havi és az évközi (negyedéves) bevallás benyújtására kötelezett adózók részére 0729/K É. 2007.12.20. Bevallás a ….... évi társasági adóelőleg kiegészítésre kötelezett adózók részére

, valamint az éves bevallás benyújtására kötelezett adózók részére 0801 A terv szerint összevonódik. Ha a kisadók megszűnnek, ezen bevallást is megszűntetjük, az esetlegesen fennmaradó kötelezettségeket áttesszük másik bevallásba. Amennyiben marad ezen bevallás, úgy önmaga lesz az önellenőrzés és a pótlás is É Bevallás egyes adókötelezettségekről az államháztartással szemben évente egyszeri bevallás benyújtására kötelezett adózók részére 0705 É Bevallás egyes éves kötelezettségek különbözetéről az államháztartással szemben, és nyilatkozattétel a havi és az évközi (negyedéves) bevallás benyújtására kötelezett adózók részére 0729/K É Bevallás a ….... évi társasági adóelőleg kiegészítésre kötelezett adózók részére.")

12

JÁRULÉK Nyomtatvány száma Bevallási határidőNyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0708 H. tárgyhót követő hónap 12. Havi bevallás a kifizetésekkel, juttatásokkal összefüggő adókról, járulékokról és egyéb adatokról 0808 Ha az adóhatósági adómegállapítás megszűnne, úgy a bevallás legalább négy oldallal, a kitöltési útmutató ennek többszörösével csökkenthető lenne. 07085 N. tárgynegyed-évet követő hónap 12. Bevallás a mezőgazdasági őstermelő negyedéves járulék és tagdíj kötelezettségeiről 0858 ('58, '85 együtt) A tervben nem szerepel, de az '58., '85. összevonható. 0758 H. tárgyhót követő hónap 12. Bevallás a kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó járulék, tagdíj- és hozzájárulás kötelezettségeiről.

A tervben nem szerepel, de az 58., 85. összevonható H. tárgyhót követő hónap 12. Bevallás a kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó járulék, tagdíj- és hozzájárulás kötelezettségeiről..")

13

ÁFA Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0765/650/6 51/310/320 H., N., É. tárgyhót követő hónap 20., tárgynegyed- évet követő hónap 20., 2008. 02. 15. Áfa bevallás az általános forgalmi adó kötelezettségének, illetve jogosultságának összegéről 0865/650/651 /310/320 A korábbi évekkel hasonlóan ugyanazon bizonylat szolgál az önellenőrzésre és a pótlásra is. 0786 H. az adófizetési kötelezettség keletkezését követő hónap 20. Áfabevallás az Európai Közösség más tagállamából történt beszerzések esetén az általános forgalmi adóról szóló törvény 7/A. § (2) bek. c) pontjában meghatározott adóalanyok és adófizetésre kötelezett nem adóalany jogi személyek részére. 0886 ('86, '87 együtt) A tervben nem szerepel, de a '86. és a '87. összevonható.Önmaga lesz az önellenőrzés és a pótlás is. 0787 H. az adófizetési kötelezettség keletkezését követő hónap 20. Áfabevallás a személygépkocsinak és regisztrációs adóköteles motorkerékpárnak nem minősülő új közlekedési eszköznek az Európai Közösség más tagállamából történt beszerzése esetén – közösségi adószámmal nem rendelkező adózók részére 0760 N. negyedévet követő hónap 20. Összesítő nyilatkozat az Európai Közösség területén belül történő közösségi termékértékesítésekről. 08A60 ('60, '61 együtt) A tervben nem szerepel, de a '60. és '61. összevonható. Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik. 0761 N. negyedévet követő hónap 20. Összesítő nyilatkozat az Európai Közösség területéről történő termékbeszerzésekről 0788 H. az értékesítés napját követő hónap 15. Adatszolgáltatás az adózó által az Európai Közösség más tagállamában illetőséggel bíró, közösségi adószámmal nem rendelkező vevő(k) részére történt, az áfatörvényben meghatározott új közlekedési eszköz(ök) értékesítéséről 08A88 Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik.

bek. c) pontjában meghatározott adóalanyok és adófizetésre kötelezett nem adóalany jogi személyek részére ( 86, 87 együtt) A tervben nem szerepel, de a 86. és a 87. összevonható.Önmaga lesz az önellenőrzés és a pótlás is H. az adófizetési kötelezettség keletkezését követő hónap 20. Áfabevallás a személygépkocsinak és regisztrációs adóköteles motorkerékpárnak nem minősülő új közlekedési eszköznek az Európai Közösség más tagállamából történt beszerzése esetén – közösségi adószámmal nem rendelkező adózók részére 0760 N. negyedévet követő hónap 20. Összesítő nyilatkozat az Európai Közösség területén belül történő közösségi termékértékesítésekről. 08A60 ( 60, 61 együtt) A tervben nem szerepel, de a 60. és 61. összevonható. Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik N. negyedévet követő hónap 20. Összesítő nyilatkozat az Európai Közösség területéről történő termékbeszerzésekről 0788 H. az értékesítés napját követő hónap 15. Adatszolgáltatás az adózó által az Európai Közösség más tagállamában illetőséggel bíró, közösségi adószámmal nem rendelkező vevő(k) részére történt, az áfatörvényben meghatározott új közlekedési eszköz(ök) értékesítéséről 08A88 Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik..")

14

JÁTÉKADÓ Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0778 H. tárgyhót követő hónap 20. Havi bevallás a pénznyerő automata játékadójáról 0878 ('78, '780 együtt ) A tervben nem szerepel, de a '78. és a '780. összevonható.Önmaga lesz az önellenőrzés és a pótlás is. 07780 F. nyilvántartásb a vétel iránti kérelem benyújtását megelőző hónap 20. Bevallás a játékautomata nyilvántartásba vételéhez kapcsolódó kötelezettségről

A tervben nem szerepel, de a 78. és a 780. összevonható.Önmaga lesz az önellenőrzés és a pótlás is F. nyilvántartásb a vétel iránti kérelem benyújtását megelőző hónap 20. Bevallás a játékautomata nyilvántartásba vételéhez kapcsolódó kötelezettségről.")

15

FOGYASZTÓI ÁRKIEGÉSZÍTÉS Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 07152 É. 2008. 02. 15. Éves bevallás a fogyasztói árkiegészítésről szolgáltatáscsoportonként a 2006. évben éves összesítő bevallás benyújtására kötelezett adózók részére 08A152 ('152, '215 együtt) A tervben nem szerepel, de a '152. és '215. összevonható. Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik. 07215 H., N., É. tárgynegyed- évet követő hónap 20., 2008. 02. 15. Negyedéves bevallás a fogyasztói árkiegészítésről szolgáltatáscsoportonként a 2007. évben negyedéves összesítő bevallás benyújtására kötelezett adózók részére

A tervben nem szerepel, de a 152. és 215. összevonható. Csak adatszolgáltatásként kezelődik, ezen bizonylatról folyószámlára nem könyvelődik kötelezettség. Nem önellenőrizhető, de helyesbíthetővé válik H., N., É. tárgynegyed- évet követő hónap 20., Negyedéves bevallás a fogyasztói árkiegészítésről szolgáltatáscsoportonként a évben negyedéves összesítő bevallás benyújtására kötelezett adózók részére.")

16

GYÓGYSZER Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0751 H., N., É. tárgyhónapot követő harmadik hónap 20., 2008. 03. 20. Bevallás a biztonságos és gazdaságos gyógyszer- és gyógyászati segédeszköz-ellátás, valamint a gyógyszerforgalmazás általános szabályairól szóló 2006. évi XCVIII. törvény által bevallásra kötelezett adóalanyok részére 0851 Önmaga lesz az önellenőrzés és pótlás is.

17

TÁRSASHÁZ Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0641 É.2008.02.15. É.2008.05.20. Bevallás a társasházak részére a ………... évi személyi jövedelemadóról 0741 Önmaga lesz az önellenőrzés és pótlás is.

18

ZÁRÓ BEVALLÁS Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0771 megszűnést követő legkorábban 30. nap (egyébként változó) Bevallás a társasági adó, a különadó, a hitelintézeti járadék kötelezettségről, a (szakképzési hozzájárulás-különbözetről), a csekély összegű (de minimis) támogatásokról a tevékenységét 2007. évben megszüntető, az átalakulással megszűnő adózó részére, továbbá a tevékenységét megszüntető vagy a társasági és osztalékadóról szóló törvényhatálya alá áttérő egyéni vállalkozó jövedelmének levezetése 0871 Önmaga lesz az önellenőrzés és pótlás is.

Bevallás a társasági adó, a különadó, a hitelintézeti járadék kötelezettségről, a (szakképzési hozzájárulás-különbözetről), a csekély összegű (de minimis) támogatásokról a tevékenységét évben megszüntető, az átalakulással megszűnő adózó részére, továbbá a tevékenységét megszüntető vagy a társasági és osztalékadóról szóló törvényhatálya alá áttérő egyéni vállalkozó jövedelmének levezetése 0871 Önmaga lesz az önellenőrzés és pótlás is..")

19

ADATSZOLGÁLTATÁS Nyomtatván y új száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0709 folyamatos Bejelentőlap, az építtető bejelentése a kivitelezési értékre vagy annak változására vonatkozóan 08A09 Csak adatszolgáltatásként kezelődik. 07170 pénzforgalmat bonyolító bevallással együtt Átvezetési bevallásokhoz 08170 (nem önálló bevallás) Pénzforgalmat bonyolító bevallások részét képezi.

Pénzforgalmat bonyolító bevallások részét képezi..")

20

BEÉPÜLNEK Nyomtatvány száma Bevallási határidő Nyomtatvány megnevezése Elkészítendő nyomtatvány Bevallás Adatszolgáltatás (Nyilatkozat, igénylés) Kieg. Információ 0731 folyamatos Bevallás az önellenőrzési pótlékról és az önellenőrzéssel történt helyesbítésről 0732 folyamatos Bevallás a határidőben be nem nyújtott bevallás pótlására 0735 folyamatos Önellenőrzési lap a magánszemély személyi jövedelemadójának, egészségügyi hozzájárulásának és járulékának helyesbítéséhez 0736 folyamatos Bevallás az elmulasztott személyi jövedelemadó, egészségügyi hozzájárulás és járulék bevallásának pótlására 07410 folyamatos Önellenőrzési lap a társasházak személyi jövedelemadójának helyesbítéséhez 07420 folyamatos Bevallás a társasházak részére a határidőben be nem nyújtott személyi jövedelemadó bevallás pótlására 0753P folyamatos Magánnyugdíjpénztári utalás pótlása Önellenőrzések, pótlások elévülési idő végéig tovább funkcionálnak, de új már nem készül!

21

A személyi jövedelemadóról….

22

A 2007. évről szóló személyi jövedelemadó bevallás és elszámolás tudnivalói (0753-as bevallás) A bevallás benyújtására kötelezettek köre, a bevallás benyújtására előírt határidők, illetőleg a teljesítés módjai: –az egyéni vállalkozóknak és az általános forgalmi adó fizetésére kötelezett magánszemélyeknek 2008. február 15-éig –az előző körhöz nem tartozó magánszemélyeknek 2008. május 20-áig kell a bevallásokat benyújtaniuk A bevallás, az egységcsomagban található borítékban, 2008. május 20-áig díjmentesen postára adható. Az a magánszemély, aki a bevallását az előírt határidőre nem nyújtja be, 2013. december 31-éig, csak a 0753-as bevallási nyomtatvány benyújtásával pótolhatja azt Az internetes program segítségével kitöltött bevallást elektronikus úton is benyújthatja az adózó, ha az okmányirodában előzetesen regisztráltatta magát. A kiegészítő tevékenységet folytatónak nem minősülő (nem nyugdíjas) egyéni vállalkozóknak a 0753-as bevallásukat elektronikus úton kell benyújtaniuk. A visszaigényelhető adót, járulékot a bevallás benyújtásától számított 30 napon belül, de legkorábban 2008. március 1-étől kaphatják meg az adózók. Akik elektronikus úton teljesítik a bevallási kötelezettségüket, azok számára 2008. február 1-jétől nyílik meg a visszaigénylés lehetősége.

A bevallás benyújtására kötelezettek köre, a bevallás benyújtására előírt határidők, illetőleg a teljesítés módjai: –az egyéni vállalkozóknak és az általános forgalmi adó fizetésére kötelezett magánszemélyeknek február 15-éig –az előző körhöz nem tartozó magánszemélyeknek május 20-áig kell a bevallásokat benyújtaniuk A bevallás, az egységcsomagban található borítékban, május 20-áig díjmentesen postára adható. Az a magánszemély, aki a bevallását az előírt határidőre nem nyújtja be, december 31-éig, csak a 0753-as bevallási nyomtatvány benyújtásával pótolhatja azt Az internetes program segítségével kitöltött bevallást elektronikus úton is benyújthatja az adózó, ha az okmányirodában előzetesen regisztráltatta magát. A kiegészítő tevékenységet folytatónak nem minősülő (nem nyugdíjas) egyéni vállalkozóknak a 0753-as bevallásukat elektronikus úton kell benyújtaniuk. A visszaigényelhető adót, járulékot a bevallás benyújtásától számított 30 napon belül, de legkorábban március 1-étől kaphatják meg az adózók. Akik elektronikus úton teljesítik a bevallási kötelezettségüket, azok számára február 1-jétől nyílik meg a visszaigénylés lehetősége..")

23

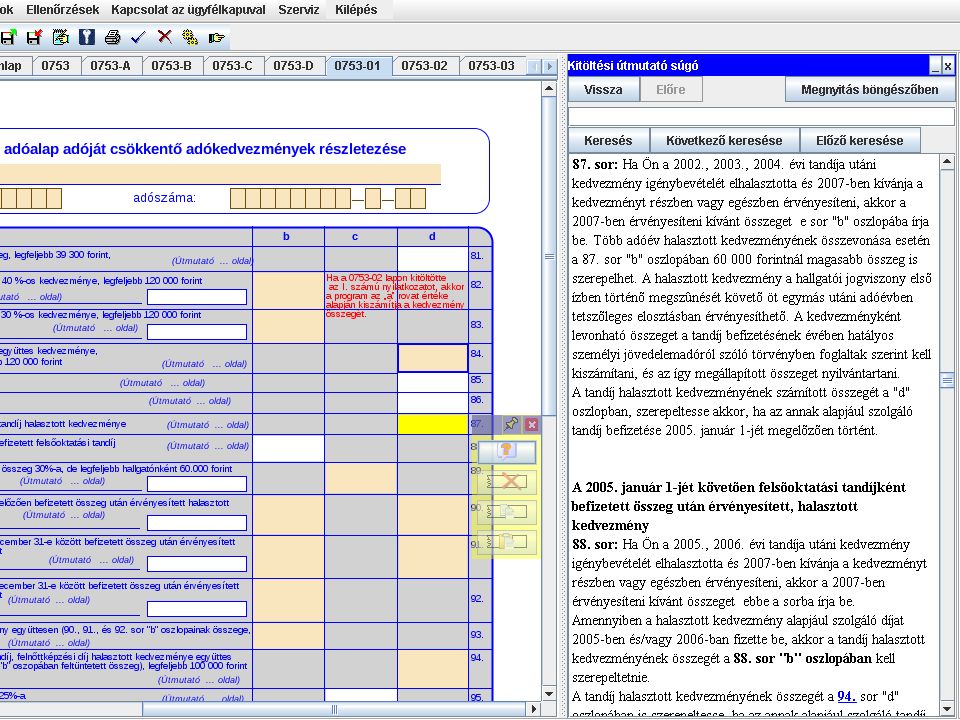

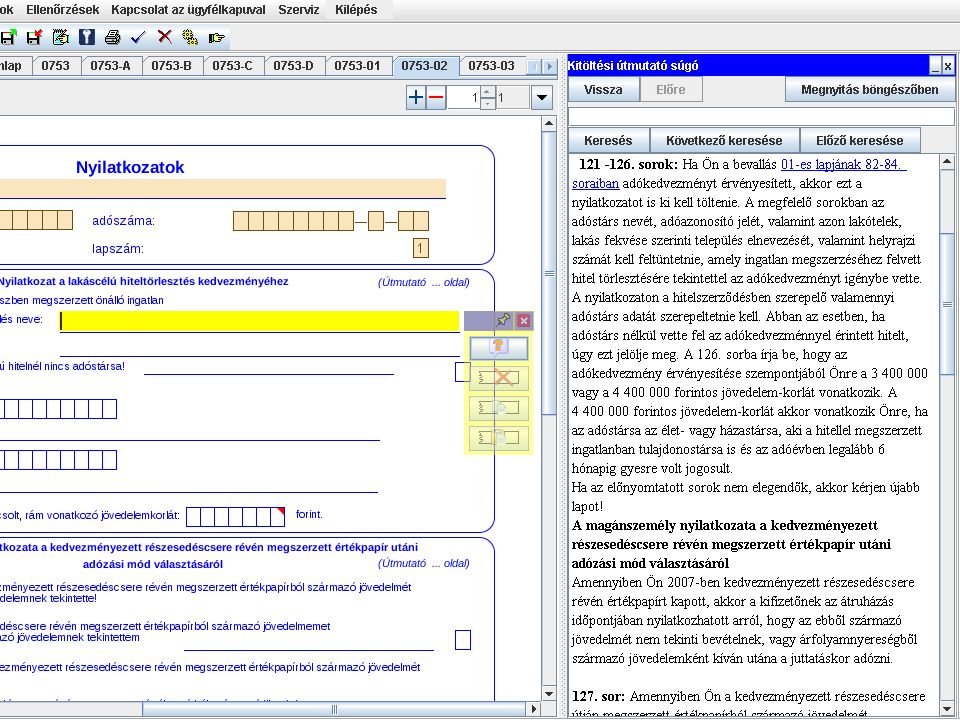

Új lehetőséget biztosít a 0753-as bevallás arra az esetre, ha a teljesített kötelezettségét a magánszemély helyesbíteni és/vagy önellenőrizni kívánja. Ez azt jelenti, hogy a jövőben a önellenőrzés esetén a teljes körűen (újra) kitöltött 0753-as bevallást (kiegészítve a 0753-19-es önellenőrzési lappal) lehet benyújtani. Amennyiben önellenőrzés eredményeként visszaigényelhető összeg „keletkezik”, akkor azt a bevallás 0753-C lapján kell feltüntetni. Az APEH honlapján (www.apeh.hu) lehetőség van, bővebb magyarázatok olvasására is.www.apeh.hu A 0753-as bevallás Interneten elérhető (letölthető) nyomtatványának egyes sorainál biztosítja a program, hogy az adott sorhoz tartozó útmutató, valamint a kapcsolódó lapok, sorok szövege az adózó igényének megfelelően megtekinthető legyen.

kitöltött 0753-as bevallást (kiegészítve a es önellenőrzési lappal) lehet benyújtani. Amennyiben önellenőrzés eredményeként visszaigényelhető összeg „keletkezik , akkor azt a bevallás 0753-C lapján kell feltüntetni. Az APEH honlapján ( lehetőség van, bővebb magyarázatok olvasására is. A 0753-as bevallás Interneten elérhető (letölthető) nyomtatványának egyes sorainál biztosítja a program, hogy az adott sorhoz tartozó útmutató, valamint a kapcsolódó lapok, sorok szövege az adózó igényének megfelelően megtekinthető legyen..")

26

Lényeges változás, hogy a „rendelkező nyilatkozat a befizetett személyi jövedelemadó 1+1%-áról” a bevallás része lesz (0753-D lap), így lehetőség van arra, hogy a bevallással „együtt” – külön boríték nélkül – lehessen benyújtani. A rendelkező nyilatkozatok beküldési határideje egységesen 2008. május 20-a. A legfontosabb változások a bevallás tartalmában: 2007. január 1-jétől a vállalkozási tevékenységet nem folytató magánszemélyekre is vonatkozik az államháztartás egyensúlyát javító különadóról szóló törvény. A magánszemélynek a bevallott összevonandó jövedelmének a nyugdíjjárulék-alap felső határát (6 748 850 Ft) meghaladó része után 4% különadót kell fizetnie. 2007. július 1-jétől az egyéni vállalkozó, ha nem eva alany, úgy az adókötelezettsége alapjának megállapítására új szabályt kell alkalmaznia ( jövedelem-nyereség-minimum számítás szerint adózás)

meghaladó része után 4% különadót kell fizetnie július 1-jétől az egyéni vállalkozó, ha nem eva alany, úgy az adókötelezettsége alapjának megállapítására új szabályt kell alkalmaznia ( jövedelem-nyereség-minimum számítás szerint adózás).")

27

A kiegészítő tevékenységet folytató egyéni vállalkozót terhelő járulék bevallásához a 2007. január 1-jén hatályba lépett új szabályok miatt önálló (0753-16-os) tábla készült. A nem kiegészítő tevékenységet folytató egyéni vállalkozónak továbbra sem kell a 0753-as bevallásában feltüntetnie a saját járulékát, mert arról, a 0758-as bevallásában kell számot adnia. Megváltozott a visszaigényelhető személyi jövedelemadó, járulék és egészségügyi hozzájárulás, valamint a különadó átvezetésére, részleges kiutalására szolgáló lap tartalma. A 0753-05-ös lapon (elkülönülten adózó jövedelmek) a magánszemélyek által „legtöbbször” kitöltött sorok kerültek „előre”

tábla készült. A nem kiegészítő tevékenységet folytató egyéni vállalkozónak továbbra sem kell a 0753-as bevallásában feltüntetnie a saját járulékát, mert arról, a 0758-as bevallásában kell számot adnia. Megváltozott a visszaigényelhető személyi jövedelemadó, járulék és egészségügyi hozzájárulás, valamint a különadó átvezetésére, részleges kiutalására szolgáló lap tartalma. A ös lapon (elkülönülten adózó jövedelmek) a magánszemélyek által „legtöbbször kitöltött sorok kerültek „előre .")

28

A bevallás kitöltését érintő fontosabb jogszabályi változások 2007. január 1-jétől: A nyugdíj, valamint a nyugdíjban részesülő magánszemélyt megillető baleseti járadék, adóterhet nem viselő jövedelemként bevallásköteles, ennek megfelelően a bevallásban ismét közölni kell a nyugdíj összegét önálló sorban.(12-es sor) 2007. évben már nem érvényesíthető a felnőttképzési díjhoz – kivéve a halasztott kedvezményhez –, a számítógép, számítástechnikai eszköz szerzéséhez, a szellemi tevékenységhez kapcsolódó kedvezmény. A törvényben meghatározott egyes, a magánszemélyt megillető adókedvezmények érvényesítésének feltételei: az összes bevallási kötelezettség alá eső jövedelme ne haladja meg a 3 400 000 forintot, illetőleg a kedvezmények együttes összege nem haladhatja meg a 100 000 forintot. 2007. évben az önkéntes kölcsönös biztosító pénztárakhoz fűződő, illetőleg a nyugdíj-előtakarékossági (NYESZ-R) számlához kapcsolódó kedvezményt a magánszemély rendelkező nyilatkozata alapján, az adóhatóság utalja a pénztári számlákra.

évben már nem érvényesíthető a felnőttképzési díjhoz – kivéve a halasztott kedvezményhez –, a számítógép, számítástechnikai eszköz szerzéséhez, a szellemi tevékenységhez kapcsolódó kedvezmény. A törvényben meghatározott egyes, a magánszemélyt megillető adókedvezmények érvényesítésének feltételei: az összes bevallási kötelezettség alá eső jövedelme ne haladja meg a forintot, illetőleg a kedvezmények együttes összege nem haladhatja meg a forintot évben az önkéntes kölcsönös biztosító pénztárakhoz fűződő, illetőleg a nyugdíj-előtakarékossági (NYESZ-R) számlához kapcsolódó kedvezményt a magánszemély rendelkező nyilatkozata alapján, az adóhatóság utalja a pénztári számlákra..")

29

Tájékoztató a 2007. évről szóló személyi jövedelemadó adóhatósági adómegállapításának tudnivalóiról A 07530-as nyomtatványt kell kitöltenie a magánszemélynek, ha adóhatósági adómegállapítást kér.07530 a 07530-as nyilatkozat benyújtására jogosultak köre: –ha az adóévben kizárólag munkáltató(k)tól és/vagy a helyi önkormányzat nettó finanszírozási körébe tartozó kifizető(k)től (számfejtőktől) szerzett bevallási kötelezettség alá eső bevételt és a nyilatkozatában feltünteti a munkáltató(k)nak, számfejtő(k)nek az adószámát, vagy –ha az adóévben társas vállalkozás, polgári jogi társaság tagjaként kizárólag a társas vállalkozástól, a polgári jogi társaságtól kapott bevallási kötelezettség alá eső bevételt és a nyilatkozatában feltünteti az említett kifizetőknek az adószámát, –ha önkéntes pénztár tagjaként kizárólag a munkáltatójától kapott támogatói adományt, és az adományt jóváíró pénztár adószámát feltünteti a nyilatkozatában. A nyilatkozat benyújtásának határideje: 2008. február 15. Ha az adóhatóság befizetendő személyi jövedelemadót, különadót, egészségügyi hozzájárulást állapít meg, azt 2008. június 20-áig kell megfizetnie a magánszemélynek, és eddig az időpontig utalja ki az adóhatóság a visszatérítendő adó(ka)t, egészségügyi hozzájárulást és nyugdíjjárulékot is.

tól és/vagy a helyi önkormányzat nettó finanszírozási körébe tartozó kifizető(k)től (számfejtőktől) szerzett bevallási kötelezettség alá eső bevételt és a nyilatkozatában feltünteti a munkáltató(k)nak, számfejtő(k)nek az adószámát, vagy –ha az adóévben társas vállalkozás, polgári jogi társaság tagjaként kizárólag a társas vállalkozástól, a polgári jogi társaságtól kapott bevallási kötelezettség alá eső bevételt és a nyilatkozatában feltünteti az említett kifizetőknek az adószámát, –ha önkéntes pénztár tagjaként kizárólag a munkáltatójától kapott támogatói adományt, és az adományt jóváíró pénztár adószámát feltünteti a nyilatkozatában. A nyilatkozat benyújtásának határideje: február 15. Ha az adóhatóság befizetendő személyi jövedelemadót, különadót, egészségügyi hozzájárulást állapít meg, azt június 20-áig kell megfizetnie a magánszemélynek, és eddig az időpontig utalja ki az adóhatóság a visszatérítendő adó(ka)t, egészségügyi hozzájárulást és nyugdíjjárulékot is..")

30

Tájékoztató a 2007. évről szóló személyi jövedelemadó bevallás és elszámolás tudnivalóiról Ha az adóbevallás benyújtására nem kötelezett magánszemély nem kívánja a 2007. évi adóját önadózással megállapítani, akkor a törvényben meghatározott feltételek mellett kérheti, hogy a munkáltató állapítsa meg az adóját. Az adómegállapítást a munkáltatóhoz 2008. február 15- éig benyújtott nyilatkozatában kérheti az adózó. A törvény nem kötelezi a munkáltatót arra, hogy a magánszemély nyilatkozata alapján az adómegállapítást elkészítse. A munkáltató dönthet arról, hogy ezt a feladatot vállalja-e vagy sem. Amennyiben a munkáltató nem vállalja az adómegállapítást és a magánszemély bejelenti, hogy a munkáltatói adómegállapítás helyett adóhatósági adómegállapítást kér, és erről a nyilatkozatát átadja a munkáltatójának, akkor a munkáltató köteles közreműködni a magánszemély adómegállapítást kérő nyilatkozatának az adóhatósághoz történő továbbításában. Ebben az esetben a 2008. február 15-i határidőt megtartottnak kell tekinteni. A munkaviszonyban álló magánszemély akkor kérheti a munkáltatói adómegállapítást, ha: –az adóévben a munkaviszonyból származó jövedelmét ugyanazon munkaviszonyban vagy kizárólag időrendben egymást követő időszak(ok)ban fennálló munkaviszonyban szerezte, és –az adóhatósági adómegállapítás választására egyébként jogosult lenne, és –az adómegállapításhoz, a kedvezmények érvényesítéséhez szükséges igazolásokat, nyilatkozatokat 2008. március 20-áig átadja a munkáltatójának.

ban fennálló munkaviszonyban szerezte, és –az adóhatósági adómegállapítás választására egyébként jogosult lenne, és –az adómegállapításhoz, a kedvezmények érvényesítéséhez szükséges igazolásokat, nyilatkozatokat március 20-áig átadja a munkáltatójának..")

31

Amennyiben a munkáltató a magánszemély nyilatkozata alapján vállalja az adómegállapítást, akkor a magánszemély 2008. március 20-áig adhatja át a munkáltatónak az adómegállapításhoz szükséges igazolásokat, A munkáltatói adómegállapítás a 0753-as bevallás megfelelő sorait, azonos sorszámmal tartalmazza. A munkáltatói adómegállapítást az APEH által az Adó és Ellenőrzési Értesítőben közzétett formában és tartalommal 2008. május 20-áig kell elkészíteni, és arról a magánszemély részére az igazolást kiadni. Az adómegállapítást, 2008. június 10- éig elektronikus úton kell megküldeni a munkáltató székhelye szerint illetékes adóhatósághoz. A munkáltató az általa megállapított adó és a levont adóelőleg különbözetét a számára előírt legközelebbi fizetéskor, de legkésőbb 2008. június 20-áig számolja el a magánszeméllyel.

32

A járulékokról, hozzájárulásokról….

33

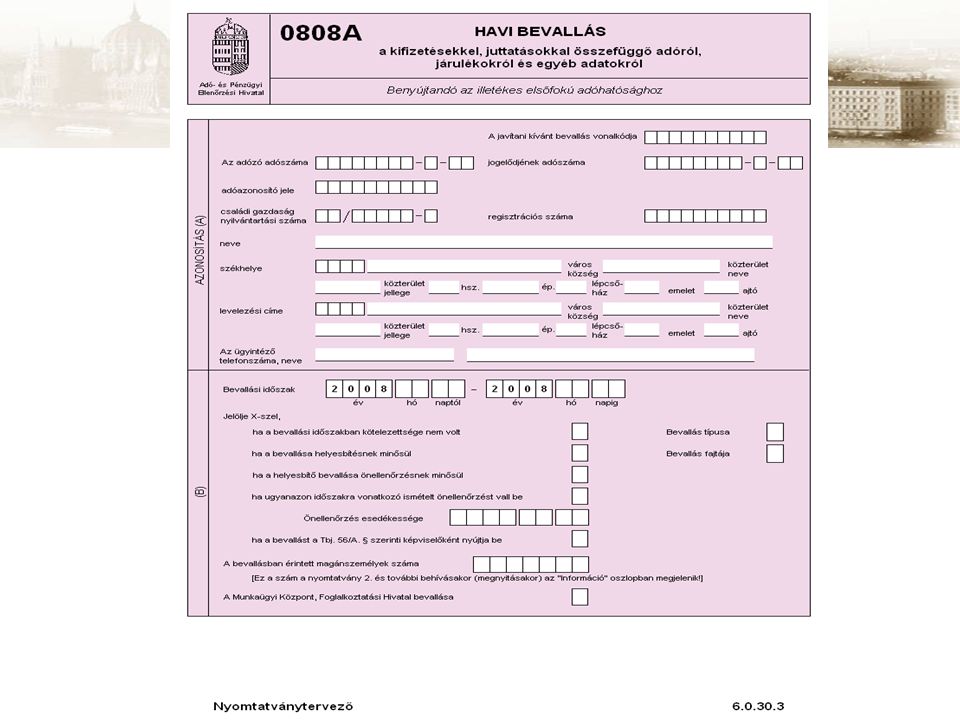

A 0808 számú havi bevallás a kifizetésekkel, juttatásokkal összefüggő adóról, járulékról és egyéb adatokról Ezt a bevallást kell benyújtania: –A munkáltató, a kifizető (ideértve az egyéni vállalkozónak nem minősülő magánszemély munkáltatót is) –az állami foglalkoztatási szerv, –a Magyarországon bejegyzett egyház, –a szakképző iskolai tanulót tanulószerződés alapján foglalkoztató adózó, –a Tbj. 56/A. §-ában meghatározott, Magyarországon be nem jegyzett foglalkoztató képviselője vagy a foglalkoztató képviseletében eljáró foglalkoztatott, illetőleg a kötelezettséget átvállaló, kirendelt munkavállalót foglalkoztató munkáltató, a bevallás változatlanul csak elektronikus úton nyújtható be! Bevallási határidőBevallási határidő : 2008. január havi kötelezettségekről 2008. február 12-e A bevallást a tárgyhónapot követő hónap 12. napjáig kell benyújtani (amennyiben ez a nap munkaszüneti napra esek, akkor értelemszerűen az azt követő első munkanap a határidő), első benyújtási határidő a 2008. január havi kötelezettségekről 2008. február 12-e.

, első benyújtási határidő a január havi kötelezettségekről február 12-e..")

34

Változtatások okai Törvényi változások (pl.: Tbj.50. §- „negatív szám”, járulék mértéke, külön adó) Adózói észrevételek :Pl. START-kártyásoknál miért kell megbontani az egyéni járulékokat, ha kedvezménynél magasabb a járulékalap A bevallással szemben támasztott jogszabályban előírt adatszolgáltatási követelményeknek való megfelelés: Magánnyugdíjpénztáraknak pénztártagonként ONYF-nek éves összevont adatszolgáltatás PM-nek, TB alapoknak mérlegadatok,

Adózói észrevételek :Pl. START-kártyásoknál miért kell megbontani az egyéni járulékokat, ha kedvezménynél magasabb a járulékalap A bevallással szemben támasztott jogszabályban előírt adatszolgáltatási követelményeknek való megfelelés: Magánnyugdíjpénztáraknak pénztártagonként ONYF-nek éves összevont adatszolgáltatás PM-nek, TB alapoknak mérlegadatok,.")

35

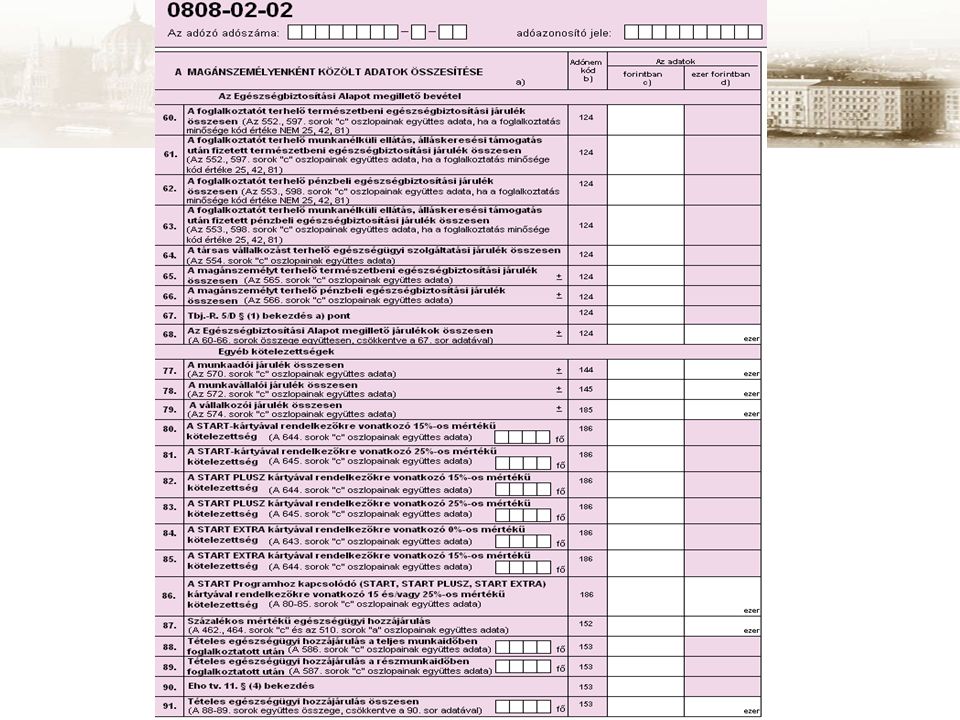

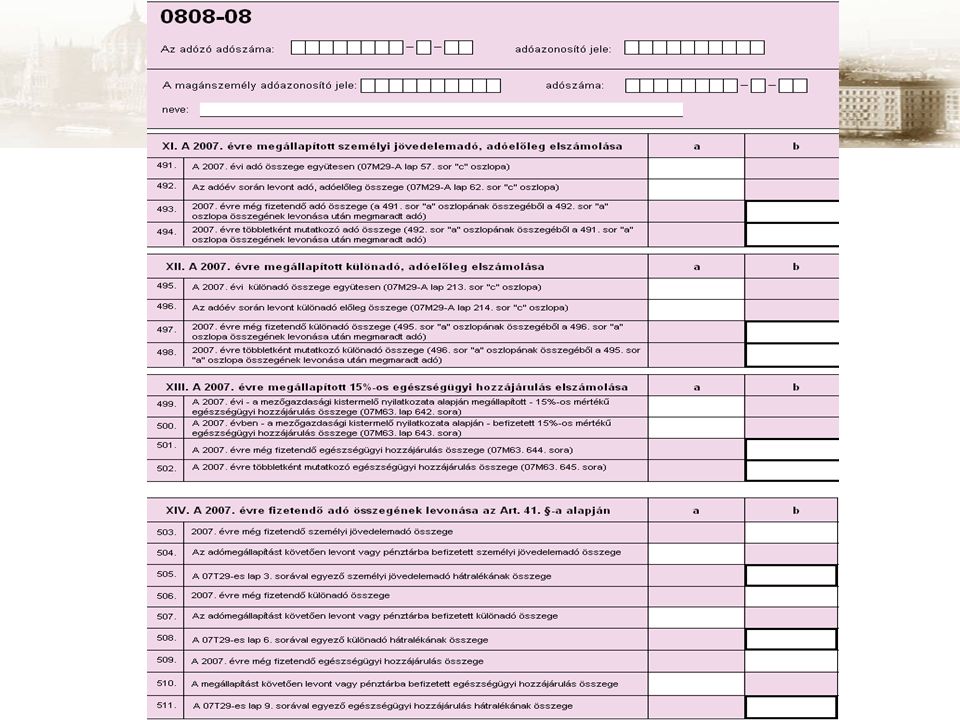

A 0808-as bevallás legfontosabb változtatásai: „A” lapok változásai: A főlapon lehetőség van jelölni, ha a bevallási időszakban kötelezettsége nem keletkezett az adózónak. A 02-es lapokon együtt szerepel a forintban összesített magánmszemélyes kötelezettségek, és azok adónemenkénti ezer forintra kerekített összegei. Az egyéb kötelezettségek tekintetében bővült az összesítő lap adattartalma, annak érdekében hogy a jogszabályban előírtaknak megfelelően, korrekt adatszolgáltatást tudjunk teljesíteni a (pl. START, START PLUSZ, START EXTRA, ekho-s kötelezettségek ezért vannakmegbontva)

.")

36

„A” lapok változásai: – Tbj. 50.§, valamint az Flt. 42. § (2)-(4)bekezdés változása miatt megengedett a negatív szám is a magánszemélyeket terhelő nyugdíjjárulékot, tagdíjat és egyéb járulékokat érintő sorokban, valamint a munkavállalói járuléknál. A 0808-as bevallás legfontosabb változtatásai:

-(4)bekezdés változása miatt megengedett a negatív szám is a magánszemélyeket terhelő nyugdíjjárulékot, tagdíjat és egyéb járulékokat érintő sorokban, valamint a munkavállalói járuléknál. A 0808-as bevallás legfontosabb változtatásai:.")

39

„M” lapok változásai járulékra vonatkozóan A 0808M főlap B. blokkjában a pénztárak azonosítására az adónemkód helyett a négyjegyű pénztári azonosítót kell feltüntetni, amely vezérli a pénztárnak megfelelő tagdíj adónem kód beírását. Egy bevallási időszakban a magánszemély tekintetében csak egy magánnyugdíjpénztárhoz teljesíthető bevallás.

40

A 08-04-07 lapok kiegészülnek sorokkal: a magánszemély különadó-adóelőlege egyéb adatok között: az önkéntes pénztárakba, a foglalkoztatói nyugdíjszolgáltató intézménybe befizetett hozzájárulás. 07-es lapon kell bevallani a 2007. december 31-én megszerzett, összevont adóalapba tartózó, 2008. 01.15-ig, januárban kifizetett jövedelmeket és adóját. Amennyiben a foglalkoztató állapítja meg a magánszemély 2007. évi adóját ennek elszámolását, a fizetendő adó levonását a 08-s lapon kell bevallani.

43

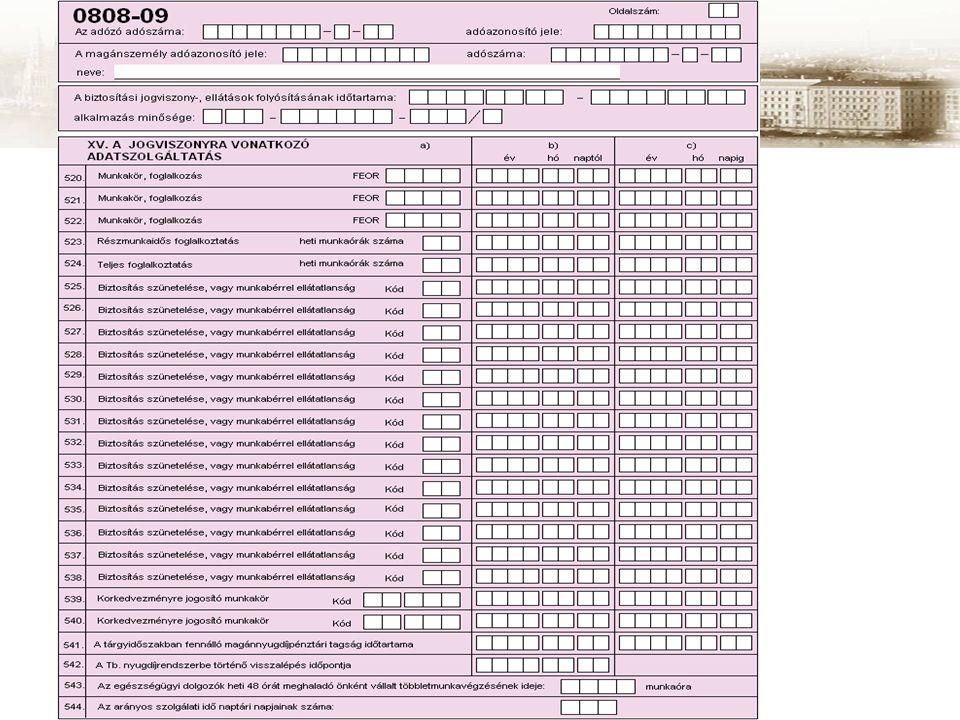

Járulékkal kapcsolatos magánszemélyes lapok A járulékkal kapcsolatos lapokon (09-14), annak érdekében, hogy az egy jogviszonyhoz tartozó adatokat össze tudjuk kapcsolni, a fejrészt bővítettük: a biztosítási jogviszony időtartamát itt kell feltüntetni, az alkalmazás minősége kódcsoportot pedig úgy alakítottuk ki, hogy ezáltal az egyes lapok egymáshoz tartozása egyértelművé váljon: 1. pozíció a nyugdíjas státusz jelölésére szolgál, melyet kibővítettünk a 2007.dec.31. után 62. illetve 57. életévét be nem töltött nyugdíjasok jelölésével. 2-3 pozíció az alkalmazás minősége kód (NYENYI szerinti), a 4-9 pozíció a magánszemély jogviszonyának kezdő dátuma (pl. 020725), a 10-12 pozíció a jogviszony azonosítására szolgáló – az adózó által képzett - tetszőleges sorszám. A 13. pozíció kitöltésére akkor van szükség, ha a tárgyidőszakban a jogviszony részmunkaidősről teljes munkaidősre vált (vagy fordítva), egyébként a mező üresen hagyható. FONTOS! Egy magánszemély jogviszonyát mindaddig ugyanazon sorszám jelöljön, amíg a jogviszony tart !

, a 4-9 pozíció a magánszemély jogviszonyának kezdő dátuma (pl ), a pozíció a jogviszony azonosítására szolgáló – az adózó által képzett - tetszőleges sorszám. A 13. pozíció kitöltésére akkor van szükség, ha a tárgyidőszakban a jogviszony részmunkaidősről teljes munkaidősre vált (vagy fordítva), egyébként a mező üresen hagyható. FONTOS. Egy magánszemély jogviszonyát mindaddig ugyanazon sorszám jelöljön, amíg a jogviszony tart !.")

44

A magánszemély nyugdíjas státuszának jelölésére szolgáló (az alkalmazás minősége rovat első kódkockája) kódok: 0 nem nyugdíjas; 1 2007. december 31. előtt megállapított öregségi nyugdíjban részesül 2 öregségi nyugdíj [1] : a 62. életévét be nem töltött személyek esetén, ha 2007. december 31. utáni hatállyal került megállapításra nyugellátásuk; [1] 3 szolgálati nyugdíj [2] : az 57. életévét be nem töltött személyek esetén, ha 2007. december 31. utáni hatállyal került megállapításra nyugellátásuk; [2] 4 rehabilitációs járadék [3] : a rehabilitációs járadékban részesülők; [3] 5 rokkantsági (baleseti rokkantsági) nyugdíj [4] : a 62. életévét be nem töltött személyek esetén, ha 2007. december 31. utáni hatállyal került megállapításra rokkantsági, baleseti rokkantsági nyugdíjuk; [4] 6 egészségkárosodott személyek szociális járadékai [5] : a 62. életévét be nem töltött személyek esetén, ha 2007. december 31. utáni hatállyal került megállapításra járadékuk. [5]

nyugdíj [4] : a 62. életévét be nem töltött személyek esetén, ha december 31. utáni hatállyal került megállapításra rokkantsági, baleseti rokkantsági nyugdíjuk; [4] 6 egészségkárosodott személyek szociális járadékai [5] : a 62. életévét be nem töltött személyek esetén, ha december 31. utáni hatállyal került megállapításra járadékuk. [5].")

45

A foglalkoztatás minősége (az alkalmazás minősége rovat második és harmadik kódkockája) az alábbi táblázatban foglaltak alapján: Részlet a táblázatból! Teljes megnevezésKód- szám munkaviszony 20 országgyűlési, európai parlamenti képviselő 19 közalkalmazotti jogviszony 71 közszolgálati jogviszony 72 bírósági (ügyészségi) szolgálati jogviszony 73 igazságügyi alkalmazotti szolgálati viszony 70 hivatásos nevelőszülői jogviszony 80 fegyveres szervek, hivatásos állományú tagja 90 katonai szolgálatot teljesítő önkéntes tartalékos katona 88

szolgálati jogviszony 73 igazságügyi alkalmazotti szolgálati viszony 70 hivatásos nevelőszülői jogviszony 80 fegyveres szervek, hivatásos állományú tagja 90 katonai szolgálatot teljesítő önkéntes tartalékos katona 88.")

46

A foglalkoztatáshoz kapcsolódó kedvezményes járulékfizetési kódok Segédtábla Teljes megnevezés Kódszám tárgyidőszaki Kódszám tárgyidőszaktól eltérő START-kártyával összefüggő – nem ösztöndíjas – foglalkoztatás 0107 START PLUSZ kártyával összefüggő foglalkoztatás 1112 START EXTRA kártyával összefüggő foglalkoztatás 1314 Tartósan álláskereső személy foglalkoztatása (2)09 Ekho hatálya alá tartozó magánszemély foglalkoztatása 0310 Más foglalkoztatónál fennálló (fűződő) jogviszonyra tekintettel kifizetett járulékköteles jövedelem 04- A foglalkoztató átvállalta a járulékok megfizetését, bevallását 05- Ösztöndíjas foglalkoztatás 0608

09 Ekho hatálya alá tartozó magánszemély foglalkoztatása 0310 Más foglalkoztatónál fennálló (fűződő) jogviszonyra tekintettel kifizetett járulékköteles jövedelem 04- A foglalkoztató átvállalta a járulékok megfizetését, bevallását 05- Ösztöndíjas foglalkoztatás 0608")

48

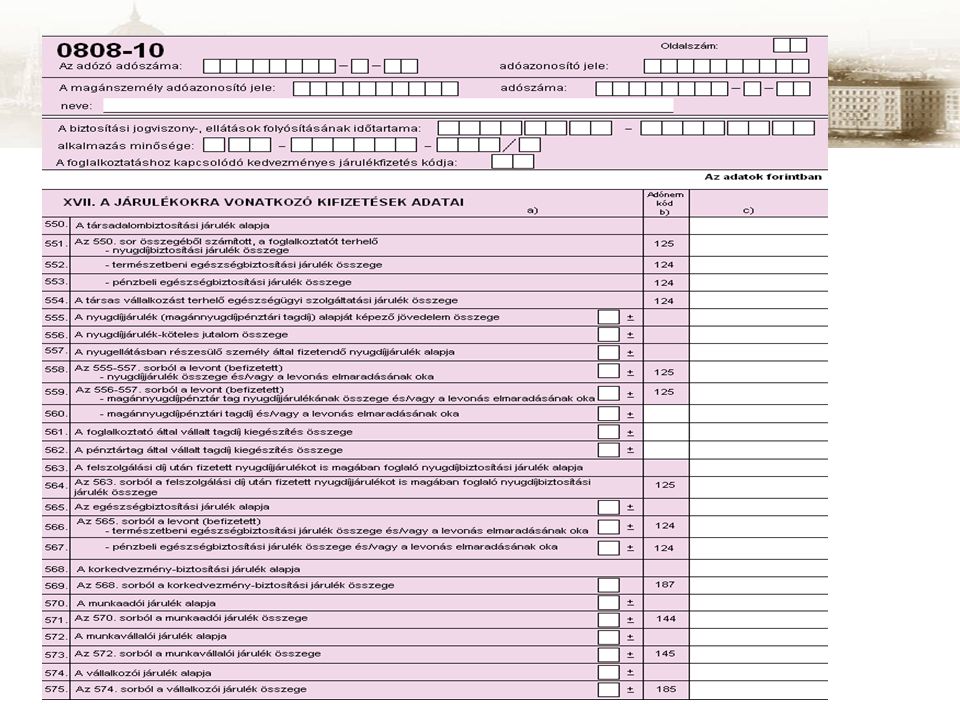

Az új szerkezetben a tárgyhavi és a tárgyhónaptól eltérő időszakra vonatkozó adatoknak nincs külön lapja, a fejrészben szereplő biztosítási idő mutatja meg a bevallott járulék időszakát. A nyugellátásban részesülő személy által fizetendő nyugdíjjárulék alapjának feltüntetésére külön sort vezettünk be. Negatív érték bevallásban történő feltüntetését biztosítjuk az alábbi sorokban: a biztosított által fizetendő nyugdíj-, egészségbiztosítási járulék, mnyp.tagdíj a munkaadói-, munkavállalói járulék (Flt. módosítása miatt) a vállalkozói járulék (Flt. módosítása miatt) A korkedvezmény-biztosítási járulék bevezetése miatt 2 új sor került a bevallásba, a korkedvezmény biztosítási járulék új adónem lesz, külön számlaszámmal. (3,25%, 187 adónem) Változások az „M” lapon

a vállalkozói járulék (Flt. módosítása miatt) A korkedvezmény-biztosítási járulék bevezetése miatt 2 új sor került a bevallásba, a korkedvezmény biztosítási járulék új adónem lesz, külön számlaszámmal. (3,25%, 187 adónem) Változások az „M lapon.")

51

A 0858-as bevallás változásai: A kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó 0758-as bevallása, és a mezőgazdasági vállalkozó 07085-ös bevallása összevonásra kerül 0858-s bevallásba. A mezőgazdasági őstermelő magasabb járulékalap választására vonatkozó nyilatkozata a bevallás része lett ( külön nyilatkozási lehetőség megszűnik) A főlap (A) azonosítás blokkjában az adózó nyilatkozik, hogy milyen minőségében tölti ki a bevallást. Ennek függvényében jelennek meg azok a sorok, amelyeket ki kell töltenie. 1-20. sort az egyéni vállalkozó, 1-12. sort és a 21-26. sort a mezőgazdasági őstermelő tölti ki, bevételének függvényében. A 03-as lapon is vannak sorok, amit csak egyéni vállalkozó, vagy mezőgazdasági őstermelő tölthet ki.

A főlap (A) azonosítás blokkjában az adózó nyilatkozik, hogy milyen minőségében tölti ki a bevallást. Ennek függvényében jelennek meg azok a sorok, amelyeket ki kell töltenie sort az egyéni vállalkozó, sort és a sort a mezőgazdasági őstermelő tölti ki, bevételének függvényében. A 03-as lapon is vannak sorok, amit csak egyéni vállalkozó, vagy mezőgazdasági őstermelő tölthet ki..")

52

Az áfa törvény főbb változásának hatása a bevallásokra

53

Csoportos adóalanyiság intézménye V. Csoportos adóalanyiság létrejöttének hatálya és kötelezettségei a kérelem jóváhagyásának határozattal történő elbírálás jogerőre emelkedésének napjával jön létre → az új „adószám” áfa kódja „5”-ös → bevallás főlapján, adószám mezőben látható, kizárólag áfa-alany lesz, más adónemben kötelezettsége, pénzforgalma nem lehet, létrejöttének hatálya napjától havi áfa-bevalló lesz, önellenőrzést, pótlást kizárólag a csoport létrejöttének napjától terjedő időszakra nyújthat be.

54

Csoportos adóalanyiság intézménye VI. Csoporttagnak belépő adóalanyok ismérvei és kötelezettségei csoportos adóalanyiság létrejöttének hatálya napjától az áfa-kódjuk „4”-re vált, önálló áfa-alanyiságuk megszűnik, közösségi adószámuk – ha volt – a határozattal megszűnik, a hatály napját megelőző napig terjedő időszakra – csoport létrejöttére vonatkozó határozat jogerőre emelkedésétől számított 30 napon belül – záró áfa-bevallást ad, áfa adónemben a csoport létrejöttét követően – az azt megelőző időszakra vonatkozóan – csak önellenőrzést, pótlást nyújthat be.

55

Csoportos adóalanyiság intézménye VII. Csoporttagokságtól „kívülálló” tagok ismérvei és kötelezettségei áfa kódjuk nem változik, továbbra is önálló áfa alanyok maradnak, bármikor beléphetnek a csoportba, belépéstől a csoporttagnak belépőkre vonatkozó szabályokat kell alkalmazni, ha már csoporttag → „kívülállóvá” már nem válhat, „kívülálló”-ként is egyetemleges felelősséggel tartoznak a csoporttért.

56

Csoportos adóalanyiság intézménye VII. Csoport megszűnése Megszűnik a csoportos áfa-alanyiság, ha a csoportból valamely tag kilép, vagy a tagok együttesen oszlatják fel a csoportot. Megszűnés (törlő)határozattal történik. Törlőhatározat jogerőre emelkedésétől számított 30 napon belül a csoport képviselő záró-bevallást nyújt be! Jelenleg hatályos áfa törvény alapján lévő csoportos áfa- alanyiság 2007. december 31. napjával megszűnik → tagok soron kívüli bevallást nyújtanak be.

határozattal történik. Törlőhatározat jogerőre emelkedésétől számított 30 napon belül a csoport képviselő záró-bevallást nyújt be. Jelenleg hatályos áfa törvény alapján lévő csoportos áfa- alanyiság december 31. napjával megszűnik → tagok soron kívüli bevallást nyújtanak be..")

57

Bolti kiskereskedelmi és közhatalmi tevékenység I. 2008. január 1-jétől megszűnik a bolti kiskereskedelmi tevékenységre vonatkozó különleges elszámolási mód. II. Az előző évekkel ellentétben a törvény nem határozza meg a közhatalmi tevékenységet folytató szervek esetében a jelentéktelen bevétel fogalmát. A közhatalmat gyakorló szervek csak ezen tevékenységük tekintetében nem minősülnek az általános forgalmi adó alanyának. Gazdasági tevékenységük tekintetében adóalanynak minősülnek. Alanyi adómentességet választhatnak, amennyiben annak jogszabályi feltételi fennállnak.

58

Áfa gyakoriság meghatározása I.Változások: a tárgyévet megelőző második év adataiból → lásd bevallói típuskód meghatározás, egyéni vállalkozó áfa gyakoriság meghatározásánál épület, építési telek eseti értékesítését terhelő áfá-t figyelmen kívül kell hagyni. II.Nem változott: gyakoriság váltás szabálya → akkor kell váltani, ha tárgyév január 1-jétől (tárgyévi tevékenység kezdettől) göngyölítve valamely értékhatárt elérte, nincs visszalépés tárgyéven belül gyakoribból ritkábbra, lehetőség van gyakoribb elszámolásra kérelem (adóhatósági határozat) alapján.

göngyölítve valamely értékhatárt elérte, nincs visszalépés tárgyéven belül gyakoribból ritkábbra, lehetőség van gyakoribb elszámolásra kérelem (adóhatósági határozat) alapján..")

59

Áfa visszaigénylés új alapjai I.Főbb Változások: adott időszaki bevallásban megállapítható elszámolandó adó korrigált összegére alapozható a visszaigénylési jog éves gyakoriságú 50 ezer forint, negyedéves gyakoriságú 250 ezer forint, havi gyakoriságú 1 millió forint abszolút értékben vett korrigált elszámolandó adó elérése esetén jogosult visszaigénylésre. jogutóddal megszűnő az utolsó időszaki bevallásából ugyanezen szabály szerint igényelhet vissza.

60

Áfa visszaigénylés új alapjai II. 2007. évre vonatkozó bevallást érintő változás: 2008. évben benyújtott, 2007. év utolsó időszakát érintő bevallásnál választhat az adózó, hogy az új szabály szerint, vagy a régi szerint (tárgyév elejétől görgetett bevételi értékhatár, vagy elévülésen belül görgetett tárgyi eszköz beszerzési értékhatár elérésekor, stb.) igényel vissza. Az új szabály szerinti visszaigénylés biztosítása érdekében módosítjuk a jelenleg használatban lévő Internetes bevallást!

igényel vissza. Az új szabály szerinti visszaigénylés biztosítása érdekében módosítjuk a jelenleg használatban lévő Internetes bevallást!.")

61

Áfa visszaigénylés új alapjai III. Nem változik: pénzügyileg nem rendezett tételeket – jogszabály által meghatározott kivételekkel – le kell vonni → csökkentett összeget lehet visszaigényelni. jogutód nélkül megszűnőnek az utolsó időszaki bevallásában – pénzügyileg nem rendezett tételek figyelembe vétele mellett – joga van az adót visszaigényelni.

62

A társasági adóbevallások főbb változásai

63

Főbb változások a korszerűsítés tükrében Változások alapelvei: jelenleginél kevesebb féle tánya bevallás, lehetőségekhez képest csökkenő adattartalom minden bevallás – amelynél értelmezhető – önmaga legyen az önellenőrzés és a pótlás is, elkülönüljön egymástól a tényleges adókötelezettség (levezetés) és az adatszolgáltatás (mérlegadatok),

és az adatszolgáltatás (mérlegadatok),")

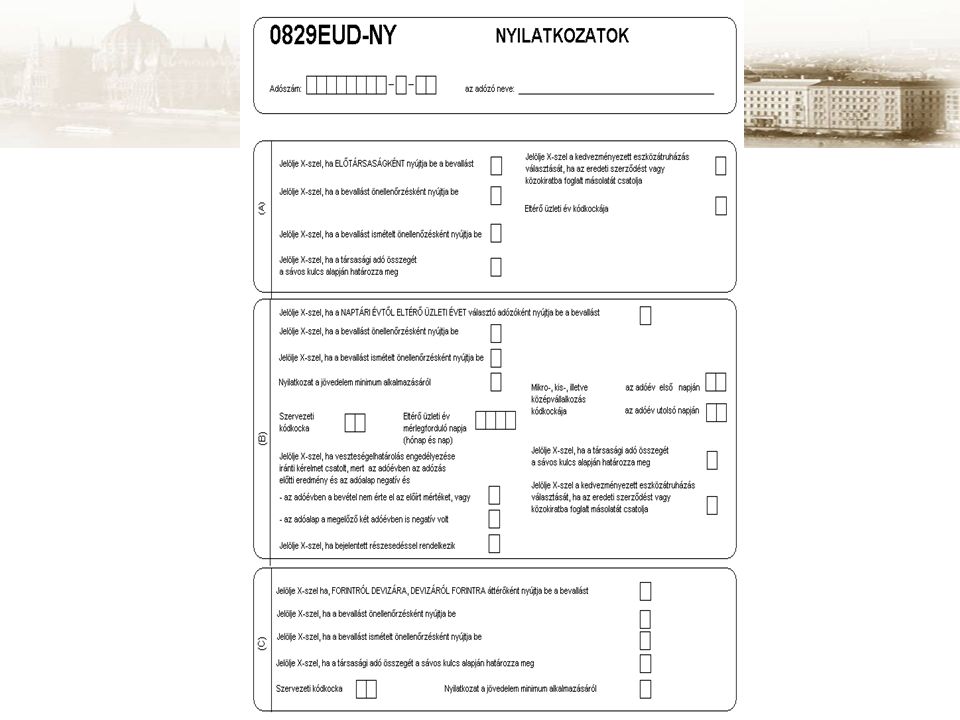

64

Főbb társasági adóbevallások Előtársaságok, naptári évtől eltérő üzleti évet választó, forintról, devizára, devizáról forintra, devizáról más devizára áttérő adózók részére → 0829EUD Naptári éves, kettős könyvvezetést alkalmazó adózók részére → 0729 Tevékenységüket megszűntető, vagy átalakuló társaságok záró-bevallása → 0871

65

0829EUD a 2008. évben kezdődő üzleti évi társasági adóról, a különadóról, a hitelintézeti járadék kötelezettségről, szakképzési hozzájárulás különbözetről, a csekély összegű (de minimis) támogatásokról az előtársaságok, naptári évtől eltérő üzleti évet választó, forintról devizára, devizáról forintra, devizáról más devizára áttérő adózók részére

támogatásokról az előtársaságok, naptári évtől eltérő üzleti évet választó, forintról devizára, devizáról forintra, devizáról más devizára áttérő adózók részére.")

66

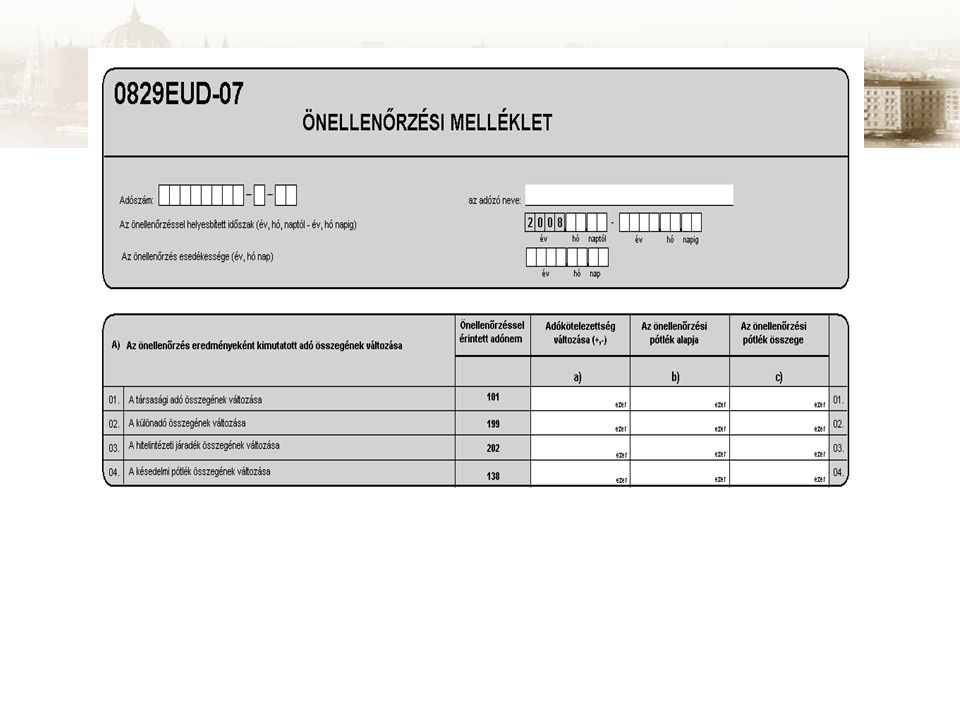

0829EUD FŐBB VÁLTOZÁSOK Összevont bevallás: ’29U (naptári évtől eltérő üzleti évet választók), ’29ELŐ (az előtársaságok) és ’25 (devizára, devizáról váltók, más devizára áttérők) társasági adóbevallások összevonásaként jött létre. 0829EUD önmaga önellenőrzés, pótlás is (előlegek kivételével), → önellenőrzési lapot adókötelezettséget összesít (önellenőrzési pótlék)! Internetes program borítólappal fogja vezérelni, hogy mely lapok, sorok nyíljanak meg!

, → önellenőrzési lapot adókötelezettséget összesít (önellenőrzési pótlék). Internetes program borítólappal fogja vezérelni, hogy mely lapok, sorok nyíljanak meg!.")

69

0829EUD FŐBB VÁLTOZÁSOK: A bevallás benyújtásával egyidejűleg az adóévről készült éves beszámolót az adóhivatalhoz kell benyújtani elektronikus úton, ha a bevallás benyújtására is elektronikus úton kötelezett az adózó, vagy papíralapon, ha nem kötelezett elektronikus bevallásra. Nem kell az előtársasági időszakról külön beszámolót készíteni, ha ezen időszak alatt a vállalkozó a vállalkozási tevékenységét nem kezdte meg, és a bejegyzésre az üzleti év a naptári évnek megfelelő.

70

0729 a naptári adóévben keletkezett társasági adóról és annak előlegéről, a különadóról, a hitelintézeti járadék kötelezettségről és a szakképzési hozzájárulás különbözetéről naptári éves és kettős könyvvezetést alkalmazó adózók részére.

71

0729 FŐBB VÁLTOZÁS Elkülönülnek a kötelezettséget tartalmazó adatok a mérleg beszámolóra épülő adatoktól. (Ezen adatszolgáltatási lapok „A” jelet kaptak.)

.")

72

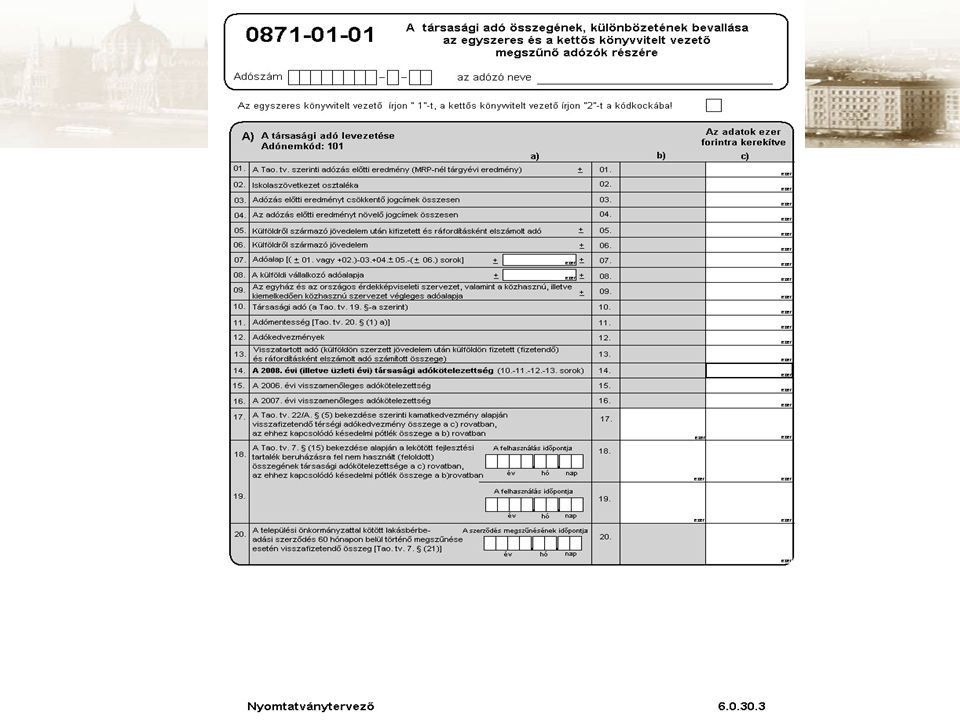

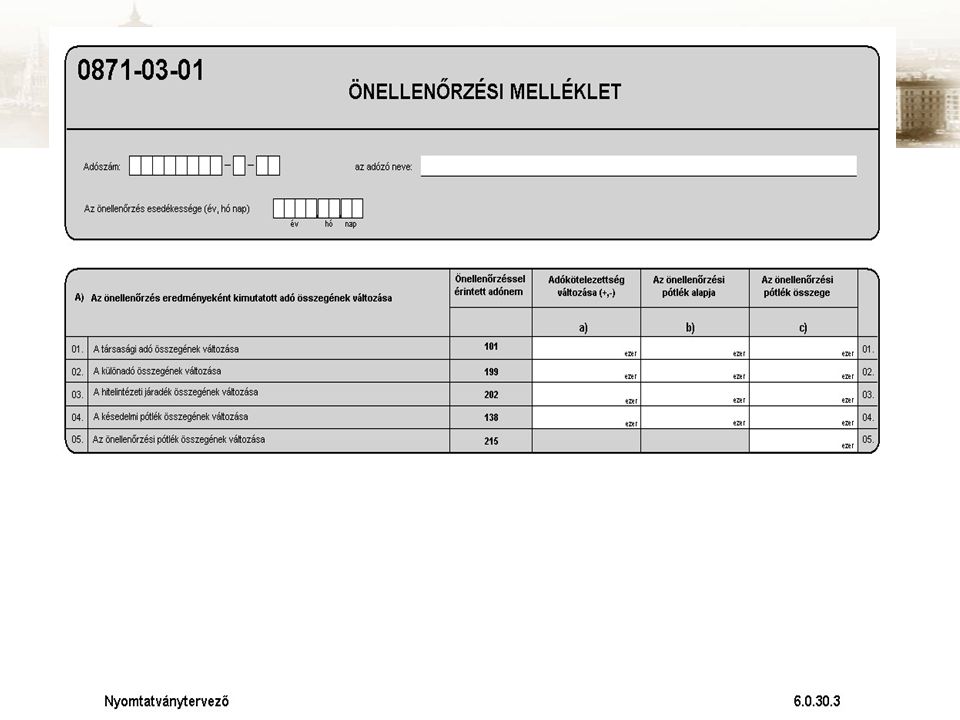

0871 a társasági adóról, a különadóról, a hitelintézeti járadék kötelezettségről, a jövedelem (nyereség) minimumról, szakképzési hozzájárulás-különbözetről, a csekély összegű (de minimis) támogatásokról a tevékenységét megszűntető, az átalakulással megszűnő felszámolással, végelszámolással érintett adózók részére.

minimumról, szakképzési hozzájárulás-különbözetről, a csekély összegű (de minimis) támogatásokról a tevékenységét megszűntető, az átalakulással megszűnő felszámolással, végelszámolással érintett adózók részére.")

73

0871 FŐBB VÁLTOZÁS Az egyéni vállalkozók nem ebben a bevallásban, hanem a személyi jövedelemadó bevallásukban számolnak el.

77

Egyéb adókötelezettségek főbb változásai

78

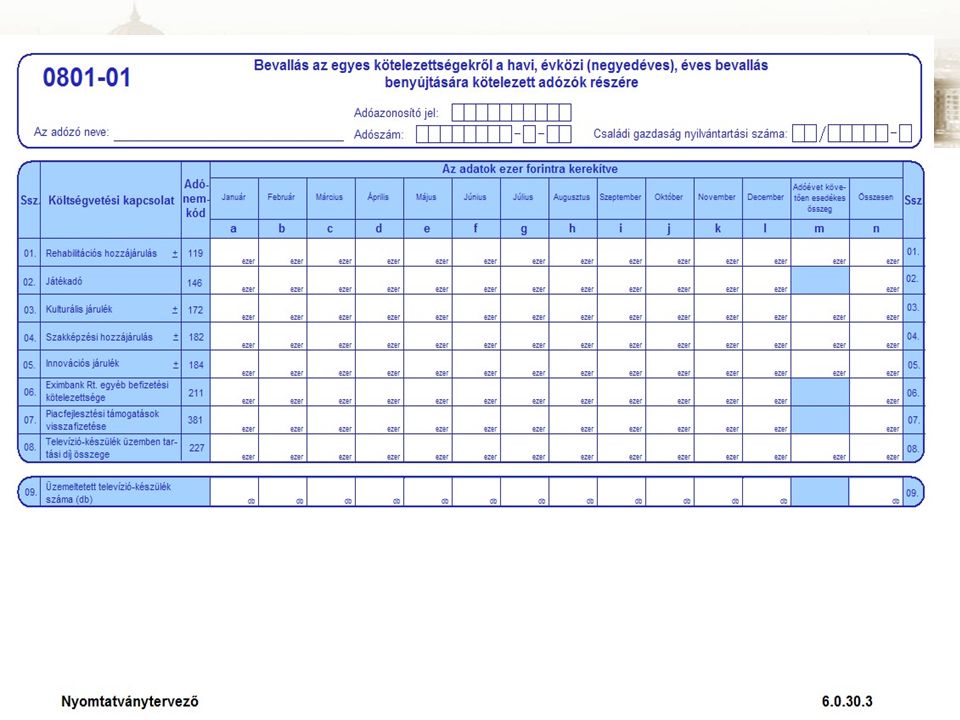

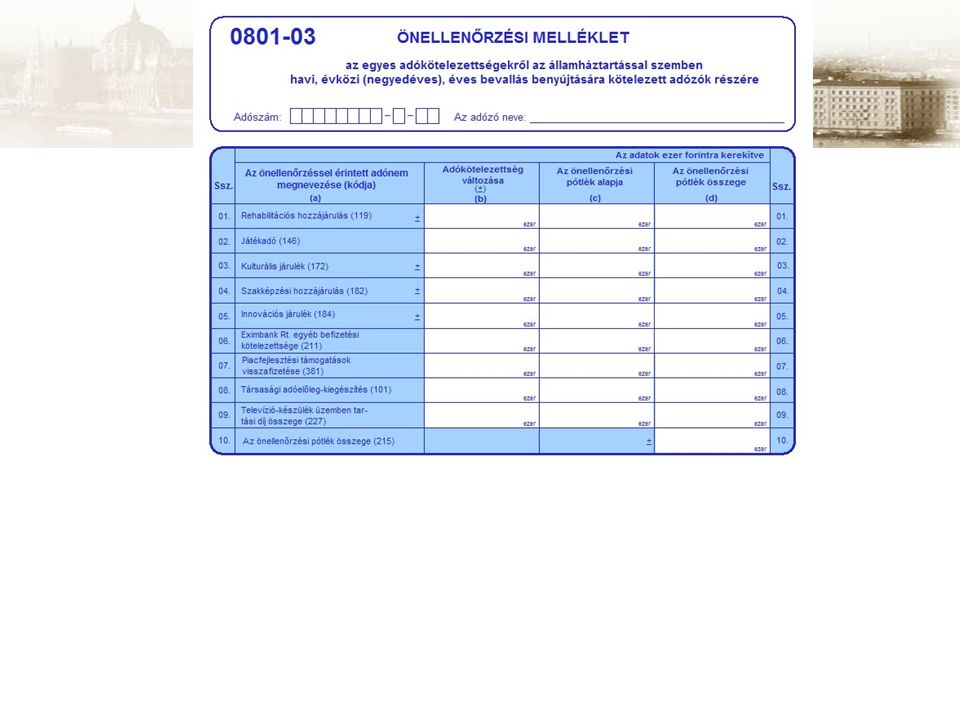

0801 Rehabilitációs hozzájárulás Játékadó Kulturális járulék Szakképzési hozzájárulás Innovációs járulék Eximbank kötelezettsége Piacfejlesztési támogatás visszafizetés Televízió-készülék üzembentartási díja Hitelintézeti törvény hatálya alól kikerülő hitelintézetnek a hitelintézeti járadékot Üzemeltetett televízió-készülékek száma Társasági adóbevallást helyettesítő nyilatkozat Társasági adóelőleg kiegészítés Az egyes adókötelezettségekről az államháztartással szemben havi, évközi (negyedéves) éves bevallás benyújtására kötelezett adózók részére

éves bevallás benyújtására kötelezett adózók részére")

79

0801 FŐBB VÁLTOZÁSOK: A környezetvédelmi termékdíjak bevallási kötelezettségét a vámhatóság felé kell teljesíteni. A bevalláson egy bevallási időszak jelölhető meg → több bevallási időszak esetén több 0801-es bevallást kell benyújtani. Helyesbíteni csak a társasági adóbevallást helyettesítő nyilatkozatot, televízió készülék számát lehet. A bevallás benyújtási határnapja függ az adózó bevallási gyakoriságától a bevallásban szerepeltetett adókötelezettségtől.

80

0801 FŐBB VÁLTOZÁSOK: Társasági-adóelőleg kiegészítési kötelezettség, függetlenül a bevallói gyakoriságtól csak egyszer kell egy évben naptári éves → 2008. december 20. naptári évtől eltérő üzleti éves az adóév utolsó hónapjának 20. napjáig A hitelintézeti törvény hatálya alól kikerülő hitelintézetnek a hitelintézeti járadékkal kapcsolatos bevallási „záró” kötelezettségét ezen a bevalláson kell szerepeltetnie. Egyéb esetben (tehát, ha az adózó nem kerül ki a hitelintézeti törvény hatálya alól, úgy) a 2008. január 1- jétől keletkező bevallási kötelezettségét a társasági adóbevallásban kell szerepeltetnie.

a január 1- jétől keletkező bevallási kötelezettségét a társasági adóbevallásban kell szerepeltetnie..")

81

0801 FIGYELEM! Akkor is be kell adni, ha nincs kötelezettség Több telephely esetén egy bevallást ad be Túlfizetés esetén ‘17-esnyomtatványon igényel vissza vagy átvezet 1000 Ft-ra kerekítve kell bejegyezni Önellenőrzés, helyesbítés esetén a nem módosuló adatokat is „újra” fel kell tüntetni teljes „lapcsere” önellenőrzésnél önellenőrzési lapot is kell tölteni önellenőrzési pótlék önellenőrzése esetén (teljes „lapcsere”) az önellenőrzési lapon csak a pótlék összesen összege lehet kitöltött.

az önellenőrzési lapon csak a pótlék összesen összege lehet kitöltött..")

85

KÖSZÖNÖM A FIGYELMET!

Hasonló előadás

![Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]](/7/1904423/big_thumb.jpg "Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet]>")

prezentáció>")

>")

>")