Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A munka világát érintő jogszabályi környezet Karriertervezés és munkaerőpiaci ismeretek kurzus

2

A foglalkoztatásra irányuló jogviszonyok I. munkaviszony (a Munka Törvénykönyve szabályai vonatkoznak rá, további szabályozók a Kollektív Szerződés és a munkaszerződés) megbízási jogviszony (a Polgári Törvénykönyv szabályai vonatkoznak a megbízási szerződésre, további szabályozó a felek közötti szerződés) vállalkozási jogviszony (a Polgári Törvénykönyv szabályai vonatkoznak a vállalkozói szerződésre, továbbá érvényesül a szerződési szabadság, ezért a felek közötti megállapodás az irányadó

megbízási jogviszony (a Polgári Törvénykönyv szabályai vonatkoznak a megbízási szerződésre, további szabályozó a felek közötti szerződés) vállalkozási jogviszony (a Polgári Törvénykönyv szabályai vonatkoznak a vállalkozói szerződésre, továbbá érvényesül a szerződési szabadság, ezért a felek közötti megállapodás az irányadó.")

3

Foglalkoztatási jogviszonyok II. Munkaviszony a) tipikus (napi 8 óra, határozatlan időre szóló) b) atipikus - alkalmi munkaviszony - részmunkaidős jogviszony - határozott idejű munkaviszony- SZJA - munkaerő-kölcsönzés- járulékok - bedolgozói jogviszony- TB - szezonális munka - távmunka

tipikus (napi 8 óra, határozatlan időre szóló) b) atipikus - alkalmi munkaviszony - részmunkaidős jogviszony - határozott idejű munkaviszony- SZJA - munkaerő-kölcsönzés- járulékok - bedolgozói jogviszony- TB - szezonális munka - távmunka.")

4

Foglalkoztatási jogviszonyok III. - nincs TB Megbízási jogviszony- ÁFA - TAO/SZJA Vállalkozói jogviszony- költség-elszámolási szabályok

5

A munkaviszony és a megbízási jogviszony összehasonlítása MunkaviszonyMegbízás Szerződési főkötelezettség A munkavállaló a munkaerejét a munkáltató rendelkezésére bocsátja (munkaköri leírás) A megbízott gondosan intézi a rábízott ügyet (gondossági kötelem) MunkaidőSzerződés szerintA megbízott maga osztja be Szervezeti keretA munkáltató szervezete Nincs szervezeti kötődés

A megbízott gondosan intézi a rábízott ügyet (gondossági kötelem) MunkaidőSzerződés szerintA megbízott maga osztja be Szervezeti keretA munkáltató szervezete Nincs szervezeti kötődés")

6

A munkaviszony és a megbízási jogviszony összehasonlítása MunkaviszonyMegbízás Személyes munkavégzés A munkavállaló személyesen köteles végezni a munkát Főszabály szerint kötelező de szerződés ettől eltérhet Utasítási jogA munkáltató utasít mindenben (munkahely, idő stb.) A megbízó csak célszerű és szakszerű utasításokat adhat Díjazásfix összegű havi díjazásszolgáltatási díj, és igazolt költségek térítése (általában nem fix összeg)

A megbízó csak célszerű és szakszerű utasításokat adhat Díjazásfix összegű havi díjazásszolgáltatási díj, és igazolt költségek térítése (általában nem fix összeg)")

7

A munkaviszony és a megbízási jogviszony összehasonlítása MunkaviszonyMegbízás KöltségtérítésNincsNem kötelező Formai kellékÍrott munkaszerződés Szóbeli megbízás is elegendő

8

A munkaviszony és a vállalkozási jogviszony összehasonlítása Vállalkozási jogviszonyMunkaviszony Célja valamilyen munkával elérhető eredmény létrehozása. A jogviszony a kölcsönös teljesítéssel automatikusan megszűnik. A munkavállaló arra vállal kötelezettséget, hogy a munkaszerződésben megállapított munkakörben, munkahelyen és munkaidőn belül munkát végez, mégpedig a munkáltató utasításainak megfelelően. A vállalkozó saját költségén köteles a munka elvégzésére, a felhasznált anyagok, alkatrészek és egyéb szükséges ráfordítások a vállalkozót terhelik. A munkáltató biztosítja a munkavégzés eszközeit, a munkavégzéshez szükséges személyi feltételeket.

9

A munkaviszony és a vállalkozási jogviszony összehasonlítása Vállalkozási jogviszonyMunkaviszony A lényeges tartalmi elemek a Polgári Törvénykönyv rendelkezéseinek kell, hogy megfeleljenek. A munkaszerződésnek tartalmaznia kell a Munka Törvényben meghatározott tartalmi elemeket. A vállalkozó alvállalkozót vehet igénybe, ami nem érinti a vállalkozónak a megrendelővel szemben fennálló felelősségét. A munkavállaló mindig személyesen köteles ellátni munkáját.

10

A munkaviszony és a vállalkozási jogviszony összehasonlítása Vállalkozási jogviszonyMunkaviszony A vállalkozói díj a vállalkozás teljesítésekor esedékes. A munkavállaló részére járó munkabért - eltérő megállapodás hiányában - havonta, utólag egy ízben kell elszámolni és kifizetni. A díjazás a munka elvégzéséért és nem az eredményért jár. A vállalkozási szerződést nem kötelező írásba foglalni (szóban is megköthető) A munkaszerződés írásba foglalása kötelező.

A munkaszerződés írásba foglalása kötelező..")

11

Előnyök-hátrányok I. Vállalkozási jogviszony lehetséges előnyei: költség elszámolási lehetőség társas vállalkozások esetében társasági adó kötetlenebb "munkahelyválasztás" több munkahely lehetősége vállalkozási szabadság kötetlenebb munkavégzés alvállalkozó igénybe vételi lehetősége saját munkabér nincs személyes munkavégzési kötelezettség

12

Előnyök-hátrányok II. Vállalkozási jogviszony lehetséges hátrányai: érdekvédelem hiánya dolgozókat megillető ellátások hiánya saját maga fizeti az adókat, járulékokat saját eszközt kell használni üzleti kockázat

13

Előnyök-hátrányok III. A munkaviszony lehetséges előnyei: érdekvédelem dolgozói juttatások fizetett szabadság jogosult ellátásokra állandóság, rendszeresség

14

Előnyök-hátrányok IV. A munkaviszony lehetséges hátrányai: kötött munkaidő egy munkahely kötött munkavégzés a munkáltató érdekei szerint beszámolási kötelezettség alá-fölérendeltségi viszony munkaszervezeti függőség előírt, más által meghatározott munkateljesítmény rendelkezésre állás

15

A színlelt szerződések és jogkövetkezményei Miért is keletkeznek színlelt szerződések? Munkáltató részéről: foglalkoztatás magas költségei Munkavállaló részéről: járulékok, adók levonása után kevesebb jövedelem marad A munkaviszony jelentős költségei miatt gyakran színlelt szerződéssel próbálják meg kijátszani

16

A színlelt szerződések és jogkövetkezményei Jogkövetkezmények: munkaügyi ellenőrzések ill. adóellenőrzések során vizsgálják. Az adóhatóság utólagos adó-megállapítás során az adózót a terhére megállapított adókülönbözet és a jogkövetkezmények megfizetésére kötelezi. A megállapított jogsértések miatt - további jogkövetkezményként - munkaügyi bírság kiszabásának is helye lehet, hiszen a színlelt szerződés a munkavállalók garanciális jogait sérti. A munkaügyi bírság a foglalkoztatót sújtja, nem a munkavállalót, és alapesetben a legalább két főt érintő jogsértés esetén lehet kiszabni.

17

Közalkalmazotti-köztisztviselői jogviszony Köztisztviselők: - közhatalmi, irányítási, ellátási, ellenőrzési és felügyeleti tevékenység - Az állampolgárokkal közvetlen vagy közvetett ügyfélkapcsolatba kerülnek -közhatalmat gyakorolnak -1992. évi XXIII. törvény a köztisztviselők jogállásáról (Ktv.) Közalkalmazottak: -állami és a helyi önkormányzati költségvetési szerveknél foglalkoztatottak -1992. évi XXXIII. törvény a közalkalmazottak jogállásáról (Kjt).)

Közalkalmazottak: -állami és a helyi önkormányzati költségvetési szerveknél foglalkoztatottak évi XXXIII. törvény a közalkalmazottak jogállásáról (Kjt).).")

19

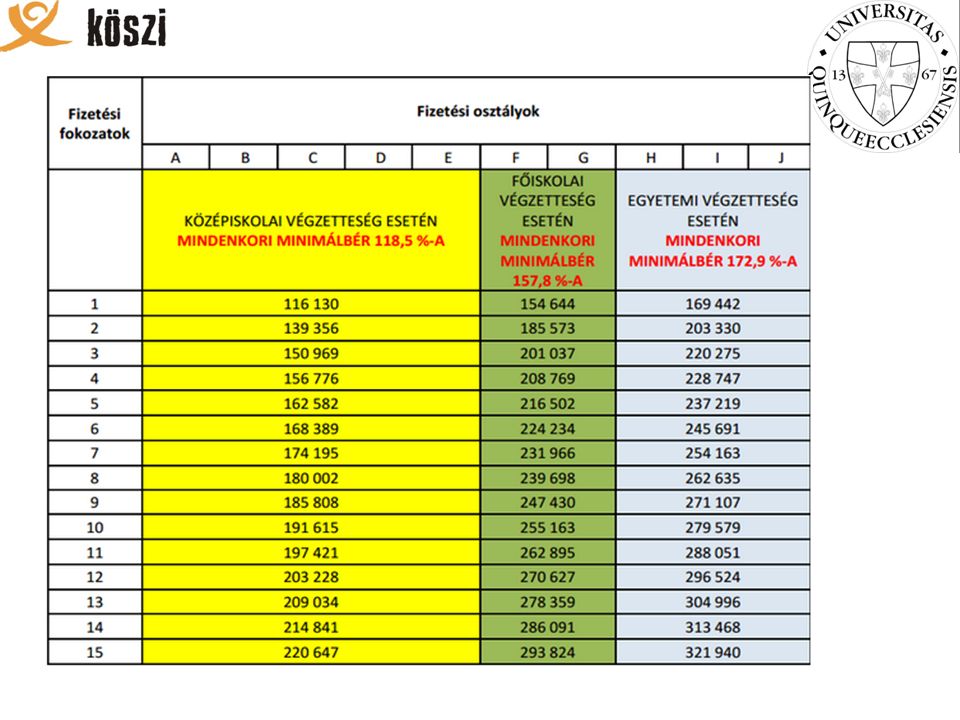

A közalkalmazotti bértábla (2013) FizetésiFizetési osztályok fokozatokABCDEFGHIJ 1.98.000 114.000 122 000127 000129 500142 000154 500 2.98.000 114.000 126 300131 400136 000148 400163 800 3.98.000 114.000 130 800136 200142 500156 600175 400 4.98.000 114.000 135 400141 000148 900165 800186 900 5.98.000 114.000 140 000145 700155 400176 400198 500 6.98.000 114.000 144 600150 500163 200187 100210 100 7.98.000 114.000 149 100155 300172 900197 700219 400 8.98.000 114.000 154 300161 600182 600208 400229 000 9.98.000 114.000 159 500169 200192 300216 900238 700 10.98.000 114.000 116 600166 800177 200202 000225 400248 400 11.98.000 114.000 119 900174 200185 100210 400233 900258 000 12.98.000114.000 122 600181 500193 000218 900242 500267 700 13.98.000114.000 125 300188 800201 000227 300252 400278 500 14.98.000114.000 128 400196 100208 900235 700262 300289 300

FizetésiFizetési osztályok fokozatokABCDEFGHIJ")

20

Ha dolgozom, akkor jövedelmem is van- avagy az adófizetési kötelezettség Az adózás a legnépszerűtlenebb intézmények egyike, ugyanakkor a legfőbb állampolgári kötelezettségünk is. Az adó olyan általános és rendszeres pénzfizetési kötelezettség, amelyet jogszabály ír elő, kötelező jelleggel, meghatározott mértékben, az államháztartás javára, s amelyért közvetlen ellenszolgáltatás nem jár. Az adó kizárólag pénzfizetési kötelezettség, tehát csak pénzben lehet teljesíteni (természetben nem).

..")

21

Az adók típusai A központi adók [személyi jövedelemadó (szja)], társasági adó, osztalékadó, általános forgalmi adó (ÁFA), egyszerűsített vállalkozói adó (EVA) kivetése és beszedése az állami adóhatóság feladata. A helyi adókat az Országgyűlés által meghatározott törvényi keretek között valamely önkormányzat veti ki és szedi be. A helyi adók közé soroljuk a gépjárműadót, az iparűzési adót, a kommunális adókat, a telekadót, az építményadót és az idegenforgalmi adót.

![Az adók típusai A központi adók [személyi jövedelemadó (szja)], társasági adó, osztalékadó, általános forgalmi adó (ÁFA), egyszerűsített vállalkozói adó (EVA) kivetése és beszedése az állami adóhatóság feladata.](http://images.slideplayer.hu/40/11157901/slides/slide_21.jpg "A helyi adókat az Országgyűlés által meghatározott törvényi keretek között valamely önkormányzat veti ki és szedi be. A helyi adók közé soroljuk a gépjárműadót, az iparűzési adót, a kommunális adókat, a telekadót, az építményadót és az idegenforgalmi adót..")

22

Az adók típusai Az adók egy része ún. közvetlen adó - ezt közvetlenül az adóalanyra vetik ki, ő viseli (pl. személyi jövedelemadó), míg a közvetett adót javakra és szolgáltatásokra vetnek ki (nem közvetlenül az emberre), és így csak közvetve terhelik a magánszemélyeket (pl. általános forgalmi adó, fogyasztási adó).

, míg a közvetett adót javakra és szolgáltatásokra vetnek ki (nem közvetlenül az emberre), és így csak közvetve terhelik a magánszemélyeket (pl. általános forgalmi adó, fogyasztási adó)..")

23

A személyi jövedelemadó (SZJA) A személyi jövedelemadó törvény hatálya a magánszemélyre (ide értve a magánszemély egyéni vállalkozót is), a magánszemély jövedelmére és az e jövedelemmel összefüggő adókötelezettségre terjed ki. A törvény alapján tesznek eleget a magánszemélyek a közterhekhez való hozzájárulás alkotmányos kötelezettségének. Önadózás (adóbevallás): a magánszemély a jövedelmét és az azt terhelő adót - az adóévben megszerzett összes bevétele alapján - adóévenként megállapítja, bevallja és megfizeti.

: a magánszemély a jövedelmét és az azt terhelő adót - az adóévben megszerzett összes bevétele alapján - adóévenként megállapítja, bevallja és megfizeti..")

24

A személyi jövedelemadó (SZJA) Adóbevallást helyettesítő munkáltatói elszámolás: ha a magánszemély az adóévben kizárólag az adó elszámolására kötelezett (egy) munkáltatójától szerzett bevételt, bevallást helyettesítő, azzal egyenértékű nyilatkozatot tehet munkáltatójának, mely alapján a munkáltató megállapítja és bevallja jövedelmét, valamint az azt terhelő adót, azt be is fizeti, ill. az adókülönbözetet visszatéríti. (Ebben az esetben nem kell adóbevallást kitöltenie.)

.")

25

A személyi jövedelemadó megállapítása Bevétel, jövedelem : bevételnek minősül a magánszemély által az adóévben - bármilyen címen és formában - mástól megszerzett vagyoni érték (pl. készpénz, értékpapír, ingó, ingatlan). jövedelemnek minősül a magánszemély által az adóévben - bármilyen formában és címen - megszerzett bevétel egésze, vagy a törvényben elismert költségekkel csökkentett része, vagy annak a törvényben meghatározott hányada. A jövedelem számításánál nem kell figyelembe venni az adómentes bevételeket.

. jövedelemnek minősül a magánszemély által az adóévben - bármilyen formában és címen - megszerzett bevétel egésze, vagy a törvényben elismert költségekkel csökkentett része, vagy annak a törvényben meghatározott hányada. A jövedelem számításánál nem kell figyelembe venni az adómentes bevételeket..")

26

A személyi jövedelemadó megállapítása A fizetendő adó meghatározása : A magánszemélynek legelőször az összevont adóalapját kell megállapítania, amely egyenlő az adóévben megszerzett összes önálló és nem önálló tevékenységből származó jövedelmek, valamint az egyéb jogcímen szerzett jövedelmek összegével. Az összevont adóalap meghatározása után ki kell számítani az adótábla (a jövedelemsávok és a százalékos adókulcs) segítségével a számított adót, amely az összevont adóalap adója. Az így kapott összeg még mindig nem azonos az adóév végén befizetendő adóval, ugyanis ebből a számított adóból le kell vonni az adót csökkentő tételeket, vagyis az adókedvezményeket.

segítségével a számított adót, amely az összevont adóalap adója. Az így kapott összeg még mindig nem azonos az adóév végén befizetendő adóval, ugyanis ebből a számított adóból le kell vonni az adót csökkentő tételeket, vagyis az adókedvezményeket..")

27

A bruttó bérből fizetendő járulékok A bruttó bér alapján a munkáltató által a munkavállaló után fizetendő: -nyugdíjbiztosítási járulék: 24% 21% 24% szociális hozzájárulási adó -munkaadói járulék: 3% -szakképzési hozzájárulás 1,5% A bruttó bérből a munkavállaló által fizetendő: - nyugdíjjárulék: 9,5% 8,5% 10% - egészségbiztosítási járulék: 6 (4+2)% 6% 7% (4+3) - munkavállalói járulék: 1,5% 1,5% - SZJA: sávosan változó az összevont adóalap évi 5.000.000 Ft-ig 17% felette 32% 2011: egykulcsos SZJA / 16%, családi adókedvezmény 2012: 2 424 000 Ft feletti rész után a bruttó bér 27% munkáltatói járulékkal növelve képezi az adóalapot és adózik 16%-kal 2016: 15%

% 6% 7% (4+3) - munkavállalói járulék: 1,5% 1,5% - SZJA: sávosan változó az összevont adóalap évi Ft-ig 17% felette 32% 2011: egykulcsos SZJA / 16%, családi adókedvezmény 2012: Ft feletti rész után a bruttó bér 27% munkáltatói járulékkal növelve képezi az adóalapot és adózik 16%-kal 2016: 15%")

28

A legmagasabb személyi jövedelemadót a világon még mindig az Európai Unió (EU) állampolgárai fizetik, ahol az átlagos kulcsok 0,3 százalékkal emelkedtek az elmúlt évben. A KPMG 2013 Individual Income Tax and Social Security Rate Survey című, személyi jövedelemadóval és társadalombiztosítási járulékkal foglalkozó felmérése szerint a tendencia azt sugallja, hogy a kormányok a deficitgondok leküzdésére kezdik használni az adókulcsnövelést. Alábbhagytak a közép- és kelet-európai kormányok alacsony átalányadóval kapcsolatos, a múltbeli csökkenő tendenciát mutató kezdeményezései is. Az átalányadót 1994-ben először bevezető és az adókulcsot 2012-ig 18 százalékra mérsékelni szándékozó Észtország időközben feladta tervét. Másik példaként Lettország növelte a kulcsokat, az átalányadó kulcsát a 2009-es 23 százalékról 2010-re 26 százalékra emelve. Nyugat-Európában az Írország által az elmúlt évben megkezdett növelő trend az előrejelzések szerint terjed. Míg az ír felső kulcs 2011-ben 1 százalékkal emelkedett, az Egyesült Királyságban a 2010/11-es 40 százalékról 2011/12-re 50 százalékra ugrott. Izland a bankszektor összeomlásának közepette átalányadó-rendszerét progresszív rendszerrel váltotta fel, a személyi jövedelemadó felső kulcsát mintegy 9 százalékkal emelte. Görögország az állami deficitgondokra válaszul 5 százalékkal növelte a felső kulcsot. Portugália és legújabban Franciaország 3 százalékkal, illetve 1 százalékkal emelte felső kulcsát a költségvetési hiány kezelésének érdekében. Még a hosszú ideje 18 százalékos felső kulcsot előíró Man-szigeten is 2 százalékos, 20 százalékra történő emelést hajtottak végre 2010/11-re. A skála ellenkező végén Dánia ösztönző csomag mellett döntött a fogyasztói költekezés növelésének reményében, felső kulcsát közel 7 százalékkal csökkentette. Horvátország ez év júliusában szintén mérsékelte a felső kulcsot 5 százalékkal. A világ legmagasabb jövedelemadó-kulcsa Svédországban van: 2012-ben meghaladja az 56 százalékot

29

A Munka Törvénykönyve 2012 évi I. törvény a Munka Törvénykönyvéről A munkáltató és a munkavállaló lényeges kötelezettségeit a Munka Törvénykönyve a munkavégzés szabályai körében rögzíti. Részei: ELSŐ RÉSZ - Bevezető rendelkezések MÁSODIK RÉSZ - a munkaviszony HARMADIK RÉSZ - a munkaügyi kapcsolatok NEGYEDIK RÉSZ - a munkaügyi vita ÖTÖDIK RÉSZ – záró rendelkezések

30

A törvény hatálya 2. § (1) E törvény hatálya a)A munkáltatóra, b)A munkavállalóra, c)A munkáltatói érdek-képviseleti szervezetre, d)Az üzemi tanácsra, valamint e)A szakszervezetre terjed ki

E törvény hatálya a)A munkáltatóra, b)A munkavállalóra, c)A munkáltatói érdek-képviseleti szervezetre, d)Az üzemi tanácsra, valamint e)A szakszervezetre terjed ki.")

31

A 2. rész főbb fejezetei/munkaviszony/: V.fejezet - A munkaviszony alanyai VI.fejezet – A munkáltató személyében bekövetkező változás VII.fejezet - A munkaviszony létesítése VIII.fejezet – A munkaszerződés teljesítése IX.fejezet - A munkaszerződés módosítása X.fejezet - A munkaviszony megszűnése és megszüntetése XI.fejezet - A munkaidő és a pihenőidő XII.fejezet - A munka díjazása XIII.fejezet – A munkáltató kártérítési felelőssége XIV.fejezet – A munkavállaló kártérítési felelőssége XV.fejezet- - A munkaviszony egyes típusaira vonatkozó különös szabályok XVI.fejezet - A munkaerő-kölcsönzés különös szabályai XVII.fejezet – Az iskolaszövetkezet és tagja közötti munkaviszony különös szabályai XVIII.fejezet – A munkaviszonyhoz kapcsolódó egyes megállapodások

32

Az EU munkajogának jellemzői Az Európai Unió munkajogáról Jogforrások – Intézmények – Jellemzők – A jogharmonizáció

33

Jogforrások Az 1994. évi I. törvényben került kihirdetésre Magyarország és az Európai Közösség között 1991-ben aláírt társulási szerződés. Ebben Magyarország arra vállalt kötelezettséget, hogy a Közösséghez való csatlakozás végső időpontjáig a belső, nemzeti szabályozását, így a munkajog rendelkezéseit a Közösség szabályaihoz igazítja.

34

Jogforrások Az európai jog fogalomkörébe tartozik az Európai Közösség elsődleges és másodlagos joga, valamint az Európai Bíróság munkajogi tárgyú ítéletei. Az elsődleges jognak tekintett Római Szerződést az Európai Gazdasági Közösség létrehozásáról 1957.03 25-én fogadták el. A Római Szerződés, továbbá a másodlagos jogok (rendeletek, irányelvek) és az Európai Bíróság gyakorlata együtt képezik azt a joganyagot, amelyhez a csatlakozó tagállamok nemzeti munkajogukat közelíteni kötelesek.

és az Európai Bíróság gyakorlata együtt képezik azt a joganyagot, amelyhez a csatlakozó tagállamok nemzeti munkajogukat közelíteni kötelesek..")

35

Tárgyát tekintve az európai munkajog meghaladja a nemzeti munkajogokét, felöleli a munkavállalók szabad mozgását szabályozó előírásokat is, amelyek a bejutást rendezik az Európai Közösség más tagállamaiból az adott állam munkaerőpiacaira. Az unió munkajoga jelenleg 11 olyan irányelvet foglal magában, amely munkajogi tárgyú rendelkezéseket tartalmaz. Ezek az irányelvek azonban a munkajognak csak egyes részterületeit érintik, mégpedig azokat, amelyek a tagállamok számára minimális előírásokat fogalmaznak meg.

36

Az irányelvek 3 fő területet ölelnek fel: 1. a foglalkoztatás alapfeltételeit, a munkavállalók alapvető jogait részletezik (munkaidő, munkaszerződés, munkaképes kor stb.), 2. a vállalati munkaerő-gazdálkodás olyan alapproblémáit szabályozzák az egységes piac kialakításával összefüggésben, amelyek számottevően befolyásolhatják a piaci versenyhelyzetet (tulajdonosváltozás, fizetésképtelenség, csoportos létszámleépítés stb.), 3. az atipikus foglalkoztatási formákhoz kapcsolódóan biztosítják az alapvető munkavállalói jogokat (részmunkaidő, kirendelés, határozott idejű munkaszerződések stb.). Minden egyéb, a 11 irányelv által nem érintett munkajogi szabályt továbbra is szabadon alakítanak a tagállamok.

, 2. a vállalati munkaerő-gazdálkodás olyan alapproblémáit szabályozzák az egységes piac kialakításával összefüggésben, amelyek számottevően befolyásolhatják a piaci versenyhelyzetet (tulajdonosváltozás, fizetésképtelenség, csoportos létszámleépítés stb.), 3. az atipikus foglalkoztatási formákhoz kapcsolódóan biztosítják az alapvető munkavállalói jogokat (részmunkaidő, kirendelés, határozott idejű munkaszerződések stb.). Minden egyéb, a 11 irányelv által nem érintett munkajogi szabályt továbbra is szabadon alakítanak a tagállamok..")

37

Az Európai Alkotmány Európai Alkotmány – az Európai Unió eddigi történetének kiemelkedő jelentőségű vívmánya, amely egyetlen dokumentumként lép az eddigi alapszerződések helyébe. Nem helyettesíti a tagállamok alkotmányait, csak kiegészíti azokat: a szubszidiaritás elve alapján a tagállamoknál marad minden olyan hatáskör, amelyet az Alkotmány nem ruház át az Unióra.

38

Az Európai Alkotmány Az Európai Alkotmány tartalmazza az EU alapvető rendelkezéseit (az Unió meghatározása, célkitűzései, hatáskörök, intézmények, döntéshozatali eljárások), az Alapvető Jogok Európai Chartáját, valamint az uniós politikákat és tevékenységeket. Az Alkotmány jelentős intézményi változtatásokat fogalmaz meg, növeli az Európai Parlament jogkörét, létrehozza az Európai Unió külügyminiszteri posztját, kimondja az Unió jogi személyiségét. A végleges szöveget több éves előkészítő munka után – amelyben az akkor még csak tagjelölt országok is részt vettek – 2004. október 29-én Rómában írták alá.

39

A szubszidiaritás elve: A szubszidiaritás az az elv, amely szerint minden döntést és végrehajtást a lehető legalacsonyabb szinten kell meghozni, ahol a legnagyobb hozzáértéssel rendelkeznek

40

Alapjogok az Európai Alkotmányban a munka,- a foglalkoztatás és a szociális jogok terén I. Az EU előmozdítja a férfiak és nők közötti egyenlőséget A kényszermunka tilalma Az uniós polgárokat az EU bármely tagállamában megilleti a szabad álláskeresés és munkavállalás Tilos mindenfajta megkülönböztetés, így különösen a nem, faj, szín, etnikai vagy társadalmi származás, nyelv, avllás fogyatékosság, kor, vagy szexuális irányultság alapján történő diszkrimináció Gyermekek és fiatalok védelmében tiltja a gyermekek foglalkoztatását A munkavállalók védelme a munkaviszonyuk megszűnése esetén

41

Az Európai Unió Alapjogi Chartája I. cím: a méltóság (emberi méltóság, személyi sérthetetlenség) II. cím: szabadsághoz és biztonsághoz való jog (gyülekezés, egyesülés szabadsága) III: cím: A törvény előtti egyenlőség IV. cím: szolidaritás V. cím: a polgárok jogai (választójog, megfelelő ügyintézéshez való jog) VI. cím: A hatékony jogorvoslathoz és a tisztességes eljáráshoz való jog

II. cím: szabadsághoz és biztonsághoz való jog (gyülekezés, egyesülés szabadsága) III: cím: A törvény előtti egyenlőség IV. cím: szolidaritás V. cím: a polgárok jogai (választójog, megfelelő ügyintézéshez való jog) VI. cím: A hatékony jogorvoslathoz és a tisztességes eljáráshoz való jog.")

42

A külföldi munkavállalás

43

Fontos tudnivalók A közösségi szabályok szerint a tagországoknak a saját állami képesítéssel egyenértékűnek kell elismerniük a másik tagországban szerzett képesítést. Automatikus elismerés: orvos, fogorvos, állatorvos, gyógyszerész, építész, szülésznő, ügyvéd Egyéb esetekben: NARIC központok: www.europa.eu.int/naric Magyar Ekvivalencia és Információs Központ www.ekvivalencia.huwww.ekvivalencia.hu telefonszám: +36 (1)473-7321

")

44

Munkavállalási engedély Magyar állampolgárok számára az átmeneti időszakban (2004-es csatlakozást követő 7 év) a régi tagországok (15) a munkavállalást saját döntésük szerint, továbbra is feltételekhez köthetik. További információk: www.euvonal.huwww.euvonal.hu http://ec.europa.eu/eures Ma már csak 4 EU tagállamban kell munkavállalási engedély: Belgium (hiányszakmákban könnyítés); Ausztria (50 szakmában könnyítés); Németország; Dánia (csak akkor adja ki, ha teljes munkaidőben foglalkoztatják a munkavállalót) Ez 2011-ben megszűnt!

; Ausztria (50 szakmában könnyítés); Németország; Dánia (csak akkor adja ki, ha teljes munkaidőben foglalkoztatják a munkavállalót) Ez 2011-ben megszűnt!.")

45

Tartózkodási engedély Vízummentes beutazás; 3 hónapig csak bejelentési kötelezettség (illetékes hatóságok) 3 hónapon túl: a tagállamok kérhetik a megélhetéshez szükséges rendszeres jövedelem és a teljes körű betegbiztosítás igazolását, vagy a foglalkoztatást illetve tanulmányok folytatását bizonyító okiratot.

3 hónapon túl: a tagállamok kérhetik a megélhetéshez szükséges rendszeres jövedelem és a teljes körű betegbiztosítás igazolását, vagy a foglalkoztatást illetve tanulmányok folytatását bizonyító okiratot.")

46

AZ EURES EURopean Employment Services (Európai Foglalkoztatási Mobilitás) 1993-ban az Európai Unió létrehozta az EURES elnevezésű európai állásközvetítő rendszert, amelynek célja a munkaerő közvetítése az Európai Unióban és az Európai Gazdasági Térségben. Célja: a mobilis munkavállalók számára tájékoztatás, útmutatás nyújtása az álláslehetőségekről, munkakörülményekről és a felmerülő gyakorlati kérdések megválaszolása. http://eures.europa.eu

47

Miben nyújt segítséget az EURES? 1.„Álláskereső” funkció: hozzáférés 31 ország valós időben frissített állásajánlataihoz 2.„My EURES”: saját önéletrajz feltöltésének lehetősége 3.„Élet és munka” rész: tájékozódási lehetőség az EU tagállamok foglalkoztatási lehetőségeiről, valamint élet- és munkakörülményekről 4.„EURES Tanácsadók”: tájékoztató anyagok, valamint tanácsadás jogi és adminisztratív témákban (helyi ill. regionális munkaügyi központokban!) 5.„Diplomás” részben: gyakorlati lépések listája a külföldi munkavégzés és kiköltözéssel kapcsolatban INGYENES REGISZTRÁCIÓ!

5.„Diplomás részben: gyakorlati lépések listája a külföldi munkavégzés és kiköltözéssel kapcsolatban INGYENES REGISZTRÁCIÓ!.")

Hasonló előadás

prezentáció>")