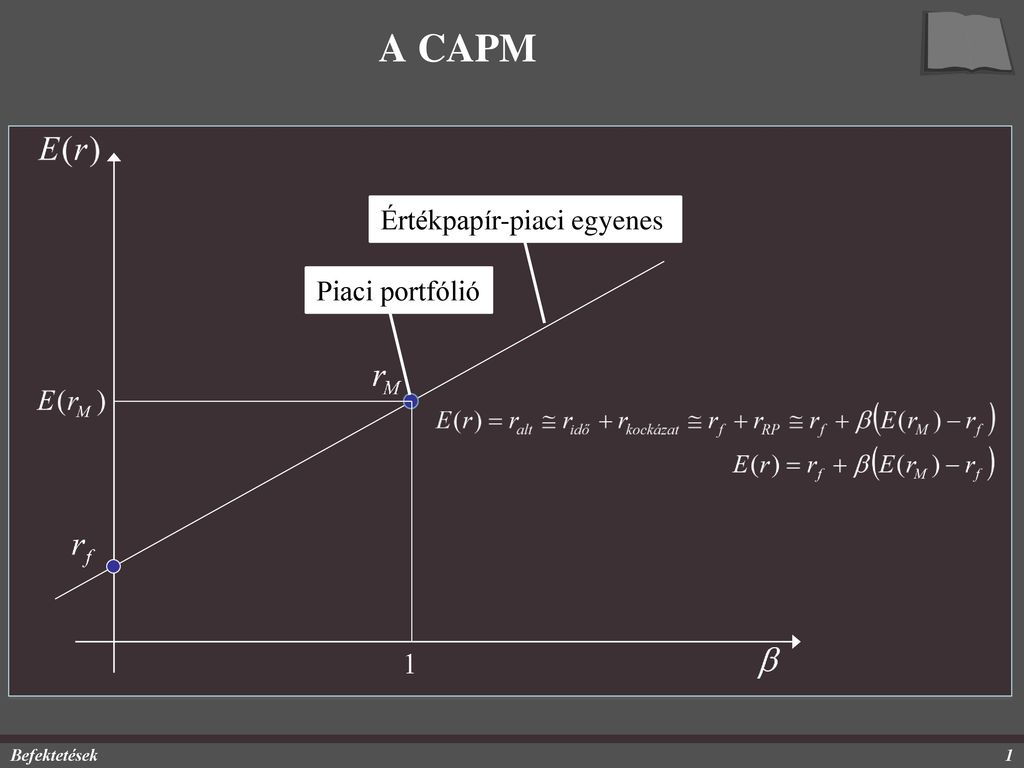

Értékpapír-piaci egyenes A CAPM Értékpapír-piaci egyenes Piaci portfólió Befektetések

Árfolyam-előrejelzési próbálkozások I. Belső érték (fundamentális elemzés) Jövőbeli várható jövedelmek és kockázat Az árfolyamok a „piac” belső értékre adott becsléseit tükrözik. (A piac „így” áraz.) Ha a piaci ár a belső érték alá megy, akkor venni, ha fölé megy, akkor eladni kell. Lehet ezt tehetséggel, szakszerűséggel vagy exkluzív információkkal. „Közgazdasági logika” Makrogazdasági, iparági, vállalati stb. elemzések Befektetések

? rf E(r) β E(Fn) E(F2) E(F1) E(FN) … P0 N n 2 1 Jók Rosszak Hozam P0 E(r) β rf ? Jók Rosszak Hozam Kockázat Befektetések

rf E(r) β E(Fn) E(F2) E(F1) E(FN) … P0 P0 N n 2 1 „Olcsó” P0 P0 E(r) β rf „Olcsó” „Megfelelő árú” Hozam Kockázat Befektetések

Árfolyam-előrejelzési próbálkozások II. Légvár (buborék) elmélet (technikai elemzés) Ez a pszichológiai tényezőkre épít, de legalábbis nem közgazdaságiakra. Ha a pillanatnyi ár a piac általános vélekedése szerint sem tükrözi a szintén általános vélekedés szerinti belső értéket. A befektetés nyilvánvalóan „nem ér annyit”. Akkor alakul ki, ha a piac szereplői arra számítanak, hogy az ár belső értéktől való távolodása még tovább tart, azaz az áremelkedés (illetve árcsökkenés) minden fundamentális hatás nélkül tovább folytatódik. Idősorok (diagramok, táblázatok stb.) szerkesztése és értelmezése. Chartelemzők, chartisták Visszatérő, így előrejelezhető viselkedési sémák, motívumok keresése. Céljuk inkább annak megjóslása, hogy más befektetők miként fognak cselekedni a jövőben. Az árfolyamoknak van emlékezete. Befektetések

EMH Tökéletesen árazó tőkepiaci világ árazása Hatékonyság Egységesen informált, racionális befektetők, tranzakciós költségek nélküli, végtelen gyors reakciói. A befektetések állandó kockázatosságai (bétái) miatt állandó hozamelvárások. Az új információk („hírek”) nulla várható értéke és időben állandó szórása miatt állandó volatilitás és időbeli függetlenség („emlékezetnélküliséget”). Hatékonyság Eugene Fama „Tökéletes tőkepiaci árazásról beszélünk, ha a tőkepiaci árfolyamok minden pillanatban az akkor rendelkezésre álló összes információt teljességgel tükrözik, egyensúlyban vannak, amely egyensúlyból csak új információ hatására mozdulhatnak ki.” „Mindebből az is következik, hogy a piac az újonnan megjelenő információkra azonnal és helyesen reagál.” Befektetések

EMH Tőkepiaci hatékonyság szintjei Tőkepiaci hatékonyság gyenge szintje A pénzügyi változók (árak, osztalékok, kamatok, számviteli eredmények stb.) idősorozatának információit teljességgel tükrözik az árfolyamok. (tesztek:sorozat tesztek, egységgyök tesztek, auto- és keresztkorreláció, variancia hányados, naptári hozammintázatok) Tőkepiaci hatékonyság félerős szintje Az árfolyamok teljességgel tükrözik a nyilvánosan bejelentett (public) vállalat, részvény jövőjére vonatkozó információkat. (tesztek: eseményvizsgálatok) Tőkepiaci hatékonyság erős szintje Az árfolyamok a magán (private) információkat is teljességgel tükrözik. (teszt: események előtti periódus) Befektetések

EMH Tőkepiaci hatékonyság vizsgálatai – konklúzió Technikai elemzés Az árfolyam-alakulások véletlen jelleget tükröznek, azaz a gyenge szint nagyjából fennáll. „Nem megy” Fundamentális elemzés A véletlenül érkező új információk többi elemzőnél gyorsabb, helyesebb elemzése. Az eseményvizsgálatok eredményei, azaz a félerős szint nagyjábóli fennállása, szertefoszlatja, reménytelenné teszi ezt is. Marad az exkluzív információkból nyerhető abnormális hozam reménye. ”a piaci hatékonyságot alátámasztó bizonyítékok nagy erejűek, és (a közgazdaságtanban szokatlan módon) az ellenbizonyítékok szerények.” (Fama, 1970) Mitől a nagy hatékonyság? Komplex alkalmazkodó rendszerek. Befektetések