Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

ADÓTÖRVÉNYVÁLTOZÁSOK 2009. Évi LXXVII tvr.

2

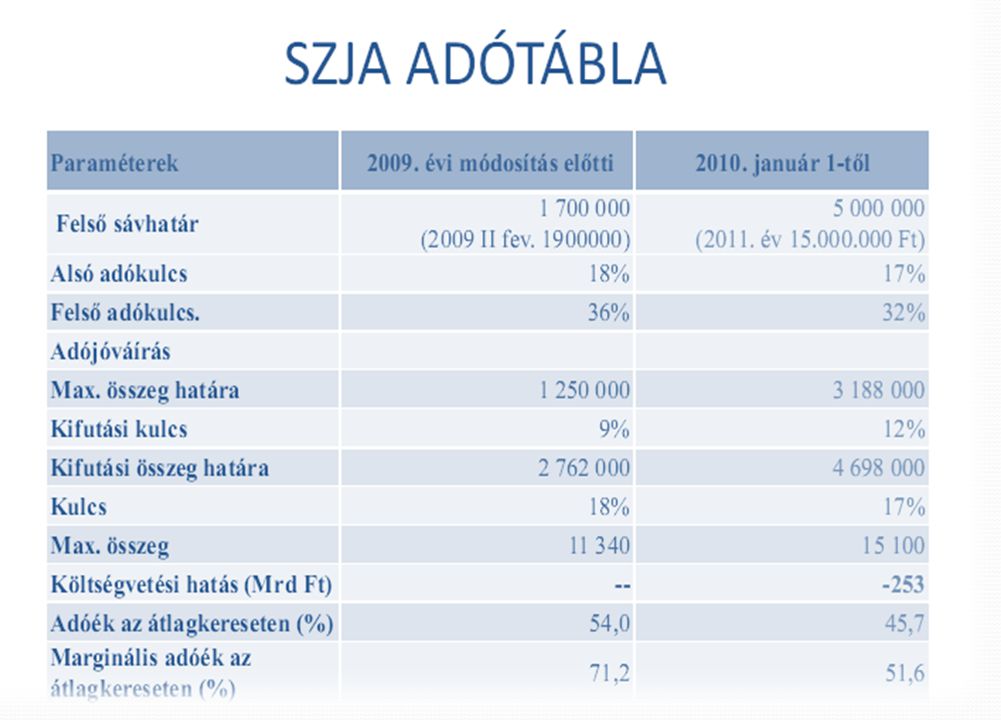

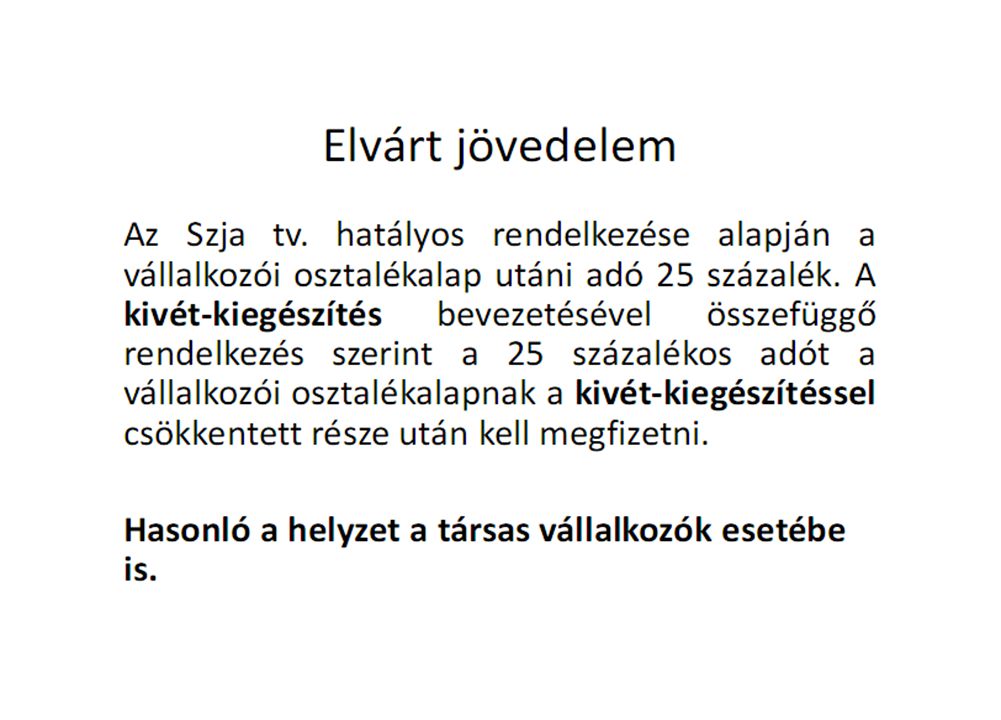

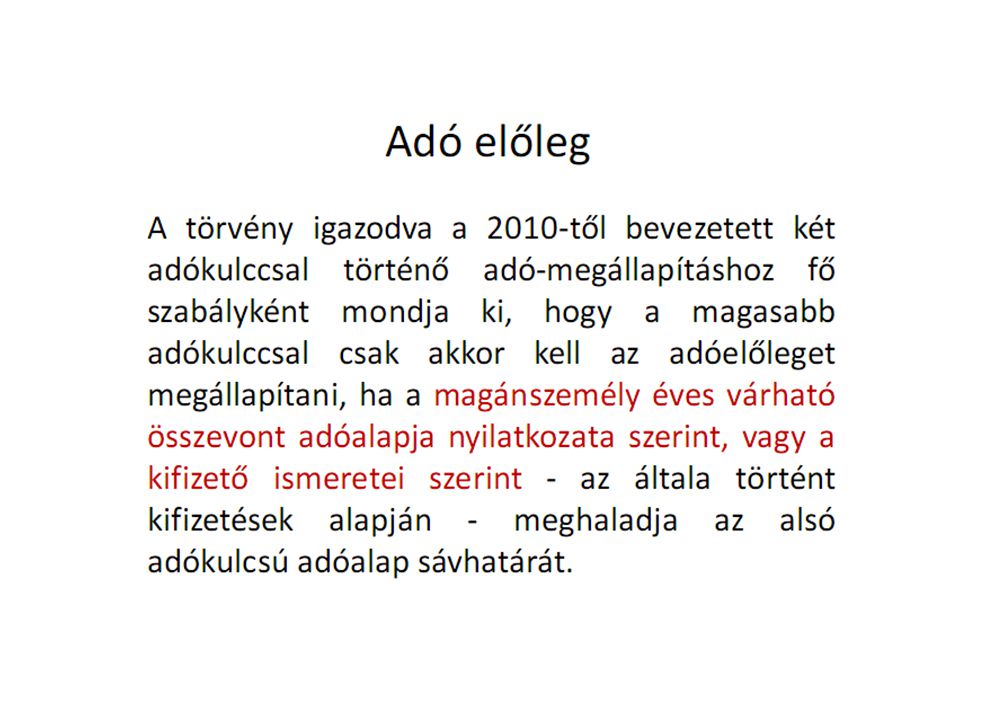

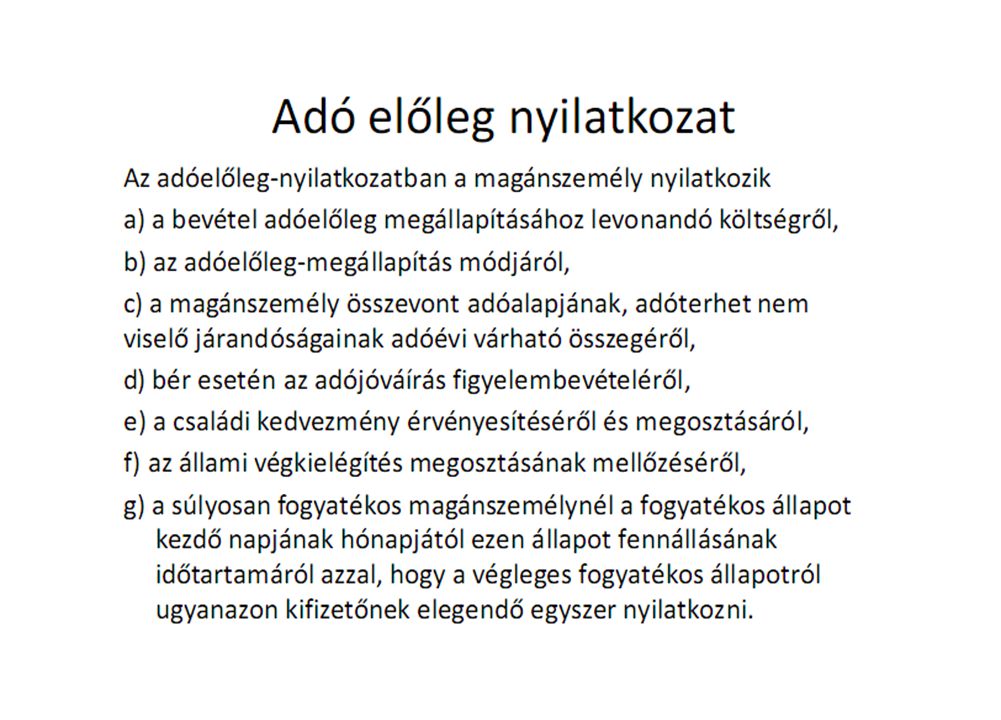

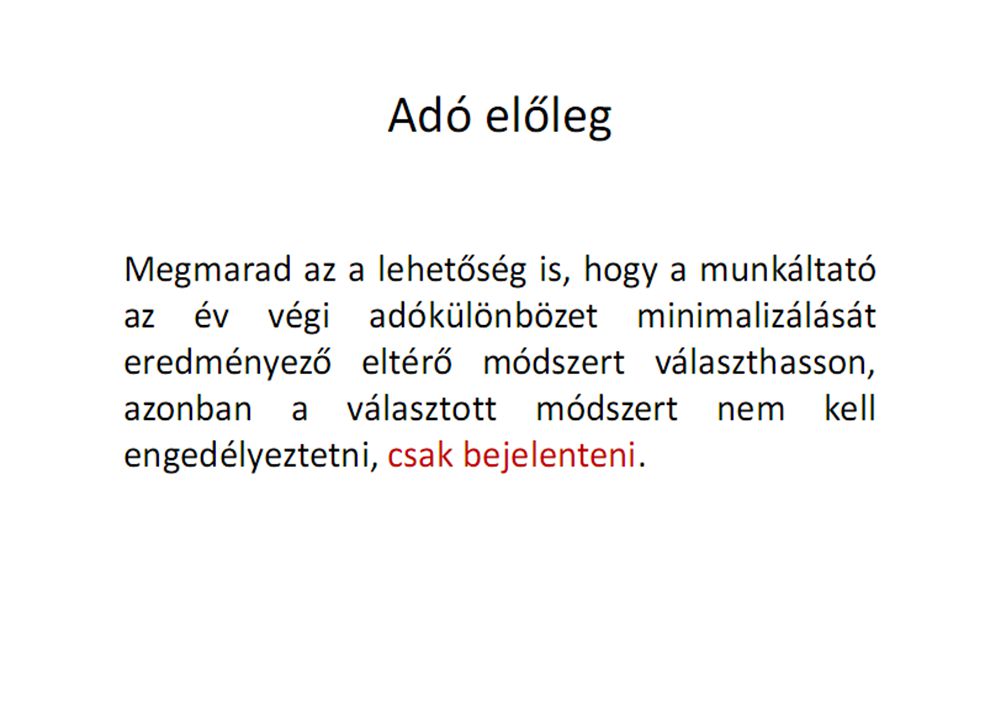

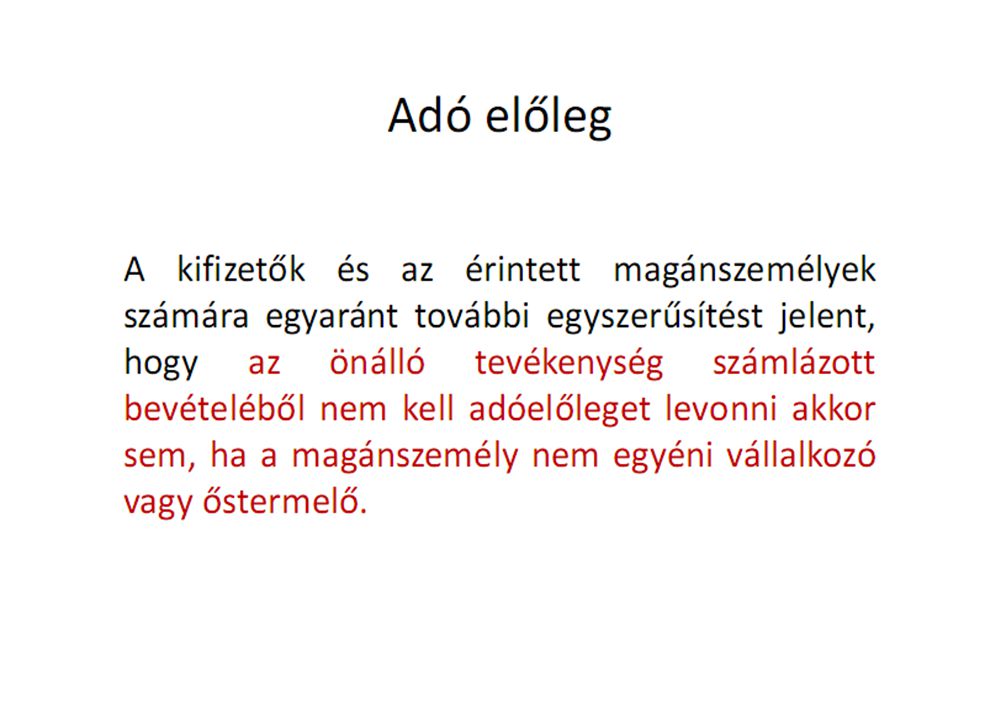

SZJA ADÓTÁBLA A 2010. évtől az összevont adóalapba tartozó jövedelmek esetében a személyi jövedelemadó alapja a bruttó jövedelmek munkáltatói, kifizetői járulék-, illetve eho-mértékkel megállapított adóalap kiegészítéssel növelt összege.

3

SZJA ADÓTÁBLA Ez azt jelenti, hogy a jövedelem megállapításának szabályai változatlanok, míg az adó/adóelőleg alapját minden esetben a jövedelemből kiindulva, a foglalkoztatói tb, illetve kifizetői eho számított értékének hozzáadásával kell meghatározni. Ugyanakkor a munkáltatói(kifizetői) és a biztosítottak által fizetendő járulékok alapja változatlanul az adóalap kiegészítés nélküli bruttó jövedelem.

és a biztosítottak által fizetendő járulékok alapja változatlanul az adóalap kiegészítés nélküli bruttó jövedelem..")

4

ADÓJÓVÁÍRÁS A módosuló adómértékekkel összhangban változnak az adójóváírás szabályai is 2010-től. A törvény alapján az adójóváírás a bér és az arra tekintettel megállapított adóalap-kiegészítés 17 százaléka lesz, de legfeljebb havi 15 100 forint(évente összesen maximum 181 200 forint), amely teljes összegben 3 millió 188 ezer forint éves összes jövedelemig, 12 százalékkal számolt csökkenő összegben pedig 4 millió 698 ezer forintig jár.

, amely teljes összegben 3 millió 188 ezer forint éves összes jövedelemig, 12 százalékkal számolt csökkenő összegben pedig 4 millió 698 ezer forintig jár..")

Hasonló előadás

prezentáció>")