Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Bevezetés a Közpénzügyekbe (rövidítés)- tananyag a Közfeladatok finanszírozásához Dr. Gárdos Csaba Költségvetési Felügyeleti Igazgató NGM - Kincstár c. egyetemi tanár

2

Fontos szakkifejezések Adósságcsapda Adósságszolgálat Államadósság, konszolidált államadósság Államháztartás Átláthatóság COFOG ( Classification of Functions of Government ) Előirányzat Elsődleges egyenleg (kiadásban nincs kamatkiadás) ESA95 költségvetési deficit ( eredményszemlélet ) Felosztó-kirovó nyugdíjrendszer Fűnyíró elv Fiskális politika

Előirányzat Elsődleges egyenleg (kiadásban nincs kamatkiadás) ESA95 költségvetési deficit ( eredményszemlélet ) Felosztó-kirovó nyugdíjrendszer Fűnyíró elv Fiskális politika")

3

Fontos szakkifejezések GFS ( Government Finance Statistics ) - folyó bev-kiad, kamatkiadás igen, tőkekiadás nem, privatizációs bevétel igen IMF Konszolidált államháztartás Kötelezettségvállalás ( előirányzatok elköltése előtt…) Közpénz Monetáris politika PPP Szubszidiaritás elve Világbank ( ENSZ szervezete, 1946 )

- folyó bev-kiad, kamatkiadás igen, tőkekiadás nem, privatizációs bevétel igen IMF Konszolidált államháztartás Kötelezettségvállalás ( előirányzatok elköltése előtt…) Közpénz Monetáris politika PPP Szubszidiaritás elve Világbank ( ENSZ szervezete, 1946 )")

4

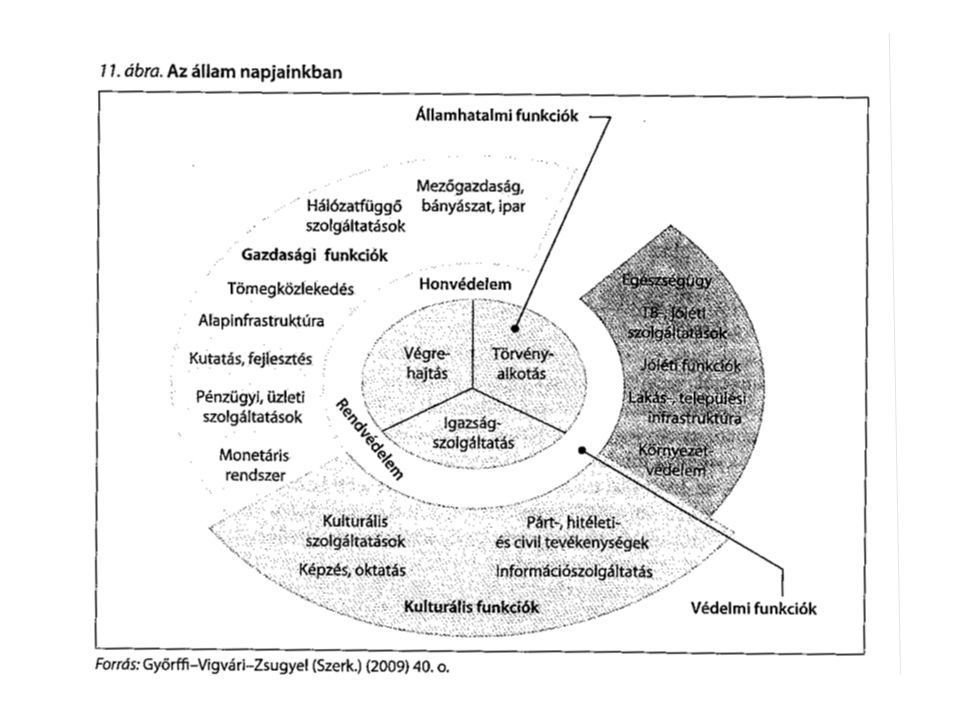

Az állam szerepe és funkciói

5

Az államról általánosságban Mérete, gazdaságban betöltött jelentősége óriási változásokon ment át. Klasszikus közhatalmi funkciók mellett új állami feladatok kapitalizmus fejlődése képzett munkaerő iránti szükséglet állami szerepvállalás növelése urbanizáció közvilágítás, ivóvíz, szennyvíz

6

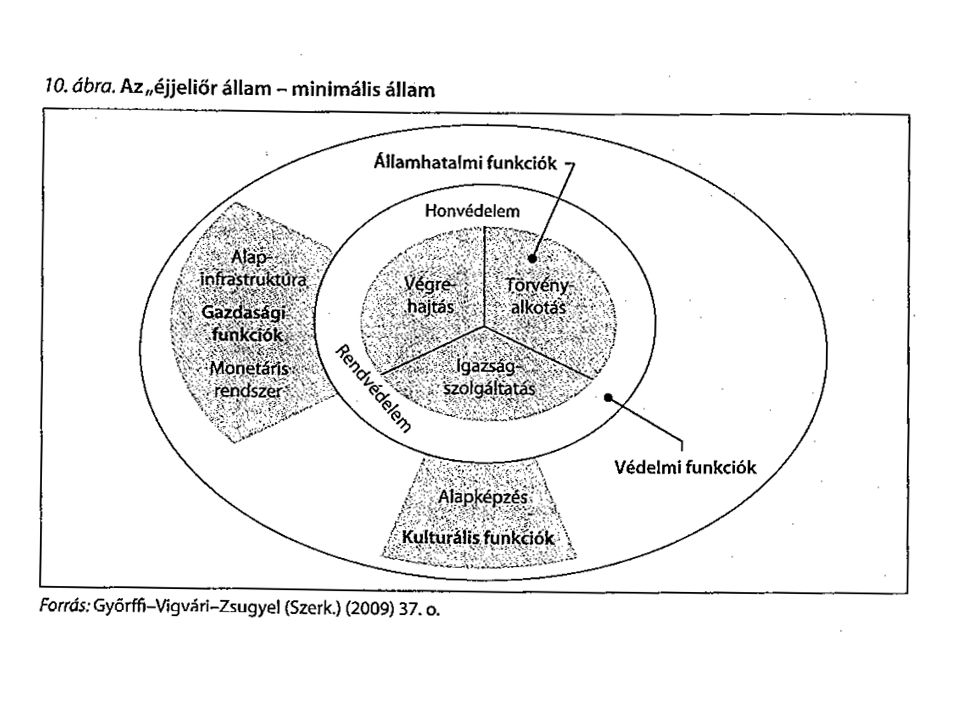

Az „éjjeliőr állam” Legszükségesebb állami funkciók Minimális állam eszméje A legkevesebb kormányzás a legjobb Az állam a szabadpiaci verseny híve Kiemelkedő szerepe a jognak, a törvényességnek, az alkotmányos biztosítékoknak

8

A jóléti állam XIX. század végétől laisses-faire elve erodálódott nagyobb teret nyert az állam. A liberális jóléti állam fő elve a piaci logika (USA) A hagyományokra épülő szociálpolitika, a hagyományos hierarchiák, állam domináns szerepe (Ausztria, Németo., Franciao.) Skandináv modell alap prioritás, hogy mindenkinek joga van a munkához széles körű szociális jogok érvényesítése. Szakaszai (!)

A hagyományokra épülő szociálpolitika, a hagyományos hierarchiák, állam domináns szerepe (Ausztria, Németo., Franciao.) Skandináv modell alap prioritás, hogy mindenkinek joga van a munkához széles körű szociális jogok érvényesítése. Szakaszai (!).")

9

A jóléti állam kialakulásának szakaszai Adam Smith minimális állam, laissez-faire…. 19.sz.vége állami szerepvállalás bővült ….XX.sz. eleje Anglia oktatás kötelezővé tétele, urbanizáció – egészségügyi problémák Németország bismarcki reformok, TB intézkedések Keynes – világválság, munkanélküliség, szegénység,jóléti transzferek II. világháború után – Anglia Beveridge terv – mindenkire kiterjedő egészségbiztosítás + teljes foglalkoztatás célja 1950-1980 évek közt gyorsan nőnek a fejlett országok jóléti kiadásai

10

Történelmi kitérő: totális állam Szovjetunió létrejötte piaci koordináció teljes kiiktatása Bürokratikus koordináció uralkodóvá tétele Az állam mindent átfogó szerepkörrel való felruházása Egypártrendszer uralma Állami tulajdon domináns, tervutasítás

11

A fejlesztő állam II. világháborút követően, az elmaradottság csökkentésére. Állami dominancia a gazdasági növekedés megindításában. Rövid történelmi út alatt eljutás a legfejlettebb jóléti államok szintjére. Fejlesztéspolitikai stratégiák létrehozása. A cél eléréséhez nagy társadalmi támogatás szerzése. Professzionális államapparátus, bürokrácia és politika elkülönül Japán, Dél-Korea (!) Állami dominancia az oktatás és K+F területén.

Állami dominancia az oktatás és K+F területén..")

12

Európai államtípusok Államok nem csak időben, de térben is nagy változatosságot mutatnak. Ok: történelmi fejlődés, földrajzi elhelyezkedés, politikai rendszerek, történelmi hagyományok. Angol modell: Közfeladat ellátásnál is piaci orientáltság. Az állam elsősorban szabályozó és finanszírozó. Kontinentális vagy rajnai modell: Erősen hierarchizált. Feladatellátást kiterjedt költségvetési rendszer biztosítja. Németo., Franciao.

13

Déli vagy mediterrán modell: Erősen centralizált. Központi finanszírozás súlya. Spanyolo., Olaszo. Északi vagy skandináv modell: Nagy önállóságú, decentralizált intézményrendszer. Svédo., Dánia Egyéb modellek: Központosított (unitárius) központi szint mellet alacsonyabb, helyi önkormányzati szintek is léteznek. Szövetségi (föderális) központi szintnek megfelelő szövetségi, állami szintek.

központi szint mellet alacsonyabb, helyi önkormányzati szintek is léteznek. Szövetségi (föderális) központi szintnek megfelelő szövetségi, állami szintek..")

14

Állami szuverenitás Az állam önállóságának politikai és jogi kifejeződése. Az állam a saját területén az államhatalmat teljes joggal, külső befolyástól mentesen gyakorolja. Belső szuverenitás: önállóan alkotja meg alkotmányát és építi ki a hatalmi berendezkedést. Külső szuverenitás: nemzetközi jogi alanyiság és szükség esetén cselekvőképesség joga. Pénzügyi szuverenitás: az adóztatásban, pénzkibocsátásban és hitelfelvételben az állam önállóan dönt. o Az állam maga korlátozhatja a pénzügyi szuverenitást. (pl. adóztatás alacsonyabb kormányzati szintre delegálása, bizonyos adók helyi adóvá tétele) o Államon kívüli külső tényező korlátozza. (pl. globalizáció, új állami kihívások)

o Államon kívüli külső tényező korlátozza. (pl. globalizáció, új állami kihívások).")

15

Közkiadások történelmileg(GDP %) Ország1870192019601980 Ausztria14.735.748.1 Anglia9.426.232.243.0 Francia12.627.634.646.1 Német10.025.032.447.9 Svéd5.78.131.060.1 Holland9.113.533.755.2 Olasz11.922.530.141.9 Spanyol9.318.832.2 Japán8.814.817.532.0 USA3.97.027.031.8 Átlag8.315.427.942.6 Újraelosztás jelentős növekedése 1980-ig Jóléti állam kialakulása 150 éves fejlődés eredménye 19.század végéig közhatalmi tevékenységek, 20.sz.elejétől jóléti funkciók Svéd, Német nagy növekedés jóléti állam felé USA,Japán átlag alatt 1980 után lényeges bővülés megáll, jóléti állam helyett hatékony állam fogalma

Ország Ausztria Anglia Francia Német Svéd Holland Olasz Spanyol Japán USA Átlag Újraelosztás jelentős növekedése 1980-ig Jóléti állam kialakulása 150 éves fejlődés eredménye 19.század végéig közhatalmi tevékenységek, 20.sz.elejétől jóléti funkciók Svéd, Német nagy növekedés jóléti állam felé USA,Japán átlag alatt 1980 után lényeges bővülés megáll, jóléti állam helyett hatékony állam fogalma")

16

Államháztartási kiadás / GDP (%) 1990200020052010 EU 2746.144.746.850.6 Magyar60.247.750.149,5 Ausztria48.551.950.052.5 UK41.836.844.150.4 Holland52.544.244.851.2 Német43.845.046.847.9 Francia49.651.853.656.6 Olasz53.145.947.950.3 Írország41.231.233.866.8 Svéd56.255.153.952.7 Portugál39.041.045.651.3 Szlovén44.046.545,350.1 Cseh42.041.643.044.1 USA33.632.534.537.4 JAPÁN31.539.638.436.4 1980-90-től már nem bővült lényegesen az újraelosztás (42.6 ) - ( 46.1 ) 1990-es magyar rendszerváltozáskor a fejlett országokban 40-57 % között volt az arány Átlag 46% --- Magyar 60% ( 1990 ) de 2010-re már besimul EU mérték lényegesen meghaladta USÁ-t, Japánt Utóbbi 20 évben alig változott az újraelosztás → az állami karcsúsítási ideológiák ellenére SŐT 2005-ben átlag 46.8% átlag …..DE Francia és Svéd 53% felett - 2010-ben is átlag felett Dilemma : szolgáltatások színvonal növelése versus állami szerep csökkentése

EU Magyar ,5 Ausztria UK Holland Német Francia Olasz Írország Svéd Portugál Szlovén ,350.1 Cseh USA JAPÁN től már nem bővült lényegesen az újraelosztás (42.6 ) - ( 46.1 ) 1990-es magyar rendszerváltozáskor a fejlett országokban % között volt az arány Átlag 46% --- Magyar 60% ( 1990 ) de 2010-re már besimul EU mérték lényegesen meghaladta USÁ-t, Japánt Utóbbi 20 évben alig változott az újraelosztás → az állami karcsúsítási ideológiák ellenére SŐT 2005-ben átlag 46.8% átlag …..DE Francia és Svéd 53% felett ben is átlag felett Dilemma : szolgáltatások színvonal növelése versus állami szerep csökkentése")

17

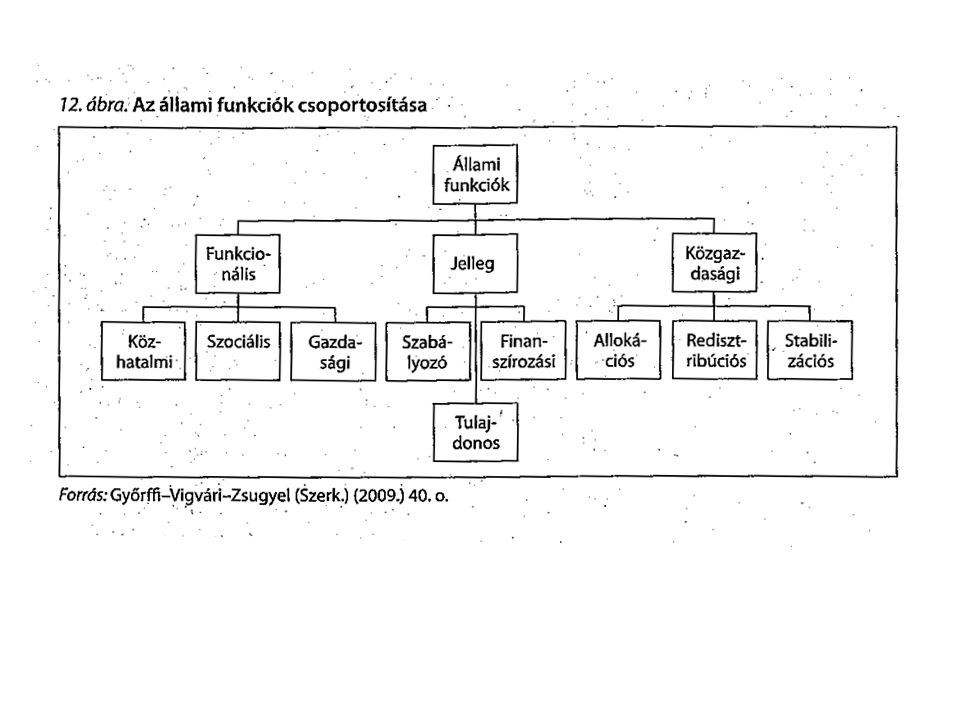

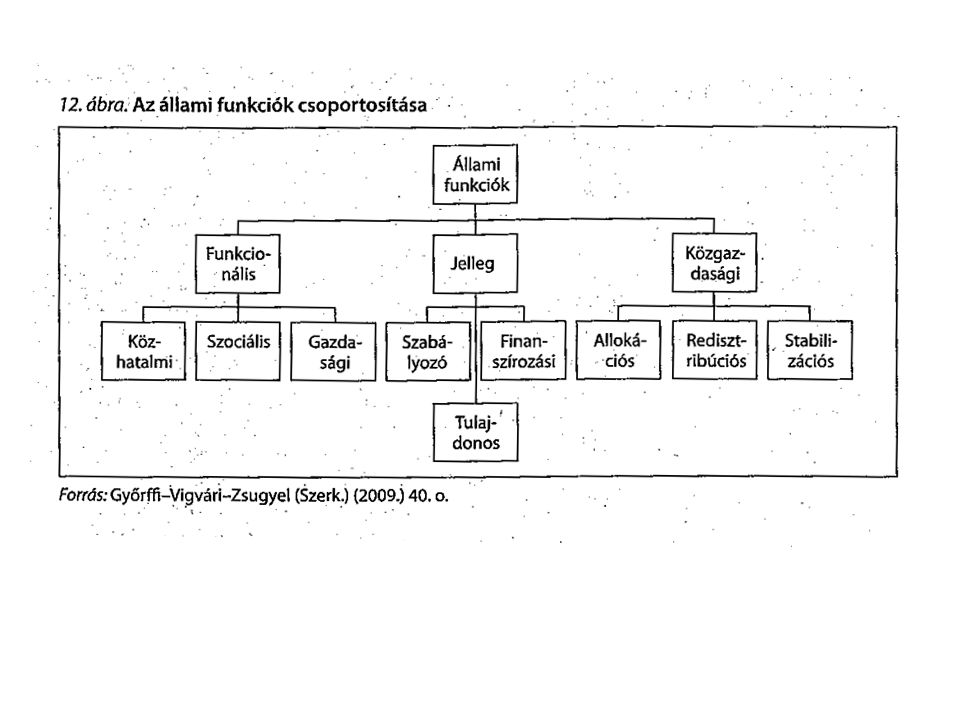

Állami funkciók csoportosítása 1.Funkcionális – külön számok lesznek róla 2.Jelleg szerinti 3.Közgazdasági

19

Állami funkciók csoportosítása Funkcionális csoportosítás: hagyományos közhatalmi,működési o minimális államnál megismert funkciók: törvényhozás, végrehajtás, védelem szociális, jóléti funkciók: o modern állam egyik legfontosabb feladata a közjó minél magasabb szintje o humántőke színvonala a versenyképesség feltétele o oktatás, egészségügy, nyugdíj, munkanélküliség, családtámogatás gazdasági funkciók: o munkahelyteremtés, K+F, gazdaság modernizálása államadósságkezelés

20

Funkciók jellege szerinti csoportosítás: szabályozó funkciók ( „ legősibb állami funkció „ ) o összehangolja az egyes közpolitikákat o a célokat politikai döntés jelöli ki, a szabályozás ez alapján jön létre o az állami reguláció a piaccal kölcsönhatásban kell, hogy legyen o az állam vezérlő elve a közjó, a piac vezérlő elve a verseny o a szabályozási egyensúly megtalálása az állami működés egyik legizgalmasabb kérdése ( ! ) tulajdonosi funkció o az állami tulajdon esetében az egyensúly megtalálása forgalomképesség bérbeadás a magánszférának o a közjó érdekében működtetett vagyon megújítása a korlátozott állami erőforrásokba ütközik o bizonyos határon túl az adók nem növelhetőek, magántulajdon nagyobb szerephez jutása finanszírozási funkció magánszektorból jövedelem elvonás és felhasználás állami feladatra

tulajdonosi funkció o az állami tulajdon esetében az egyensúly megtalálása forgalomképesség bérbeadás a magánszférának o a közjó érdekében működtetett vagyon megújítása a korlátozott állami erőforrásokba ütközik o bizonyos határon túl az adók nem növelhetőek, magántulajdon nagyobb szerephez jutása finanszírozási funkció magánszektorból jövedelem elvonás és felhasználás állami feladatra.")

21

Közgazdasági csoportosítás: allokációs funkció o az állam vállalja át azon javak biztosítását, melyeket a piaci szféra nem képes, vagy nem akar o honvédelem, közbiztonság, közvilágítás, oktatás, egészségügy redisztribúciós funkció o a kormány a háztartások, generációk, vállalatok, közigazgatási egységek, régiók között csoportosít át jövedelmet Pl. szja-ból fizetett segély, családi pótlék; vagy aktív járulékbefizetésből fizetett nyugellátás stabilizációs funkció o a gazdaság konjunktúraingadozásainak kisimítására

23

Az állami szerepvállalás növekedésének irányába ható tényezők urbanizáció, településszerkezet átalakítása családmodellek változása demográfiai okok, születéscsökkenés, várható élettartam növekedés oktatás és egészségügy iránti igény növekedése választási ígéretek háborúk, különleges helyzetek növekvő államadósság

24

Az állami szerepvállalás csökkenésének irányába ható tényezők globalizáció, nemzetközi verseny, drága államfenntartási költségek szolgáltatások egy része piacosítható jóléti rendszerek fenntarthatósági problémái, öngondoskodás növekvő szerepe kormányzati kudarcok

27

Közpénzügyi idézetek

28

„Az adóztatás olyan, mint a libatépés, minél kevesebb gágogással minél több tollat leszedni.” Jean-Baptiste Colbert 1619. augusztus 29. – 1683. szeptember 6. francia államférfi, gazdaságpolitikus 1665-től 1683-ig Franciaország pénzügyminisztere A merkantilizmus legjelentősebb képviselője, gazdaságfejlesztési programja révén Franciaország Európa vezető hatalma lett Megreformálta az adórendszert, kiterjesztve az adózók körét, egyben csökkentve a közvetlen adókat és növelve a közvetettek mértékét, de szigorítva az adóbeszedést

29

„Ezen a világon semmire sem mondhatjuk, hogy biztos, kivéve a halált és az adót.” Benjamin Franklin 1706. január 17. – 1790. április 17. amerikai diplomata, feltaláló, író, polihisztor Élete során számos intézményt, egyesületet hozott létre. Vezető szerepet játszott az észak-amerikai angol gyarmatok függetlenségi mozgalmában, a Függetlenségi Nyilatkozat (1776) megfogalmazásában, az angolokkal kötött versailles-i békeszerződés (1783) létrejöttében. Az Egyesült Államok franciaországi követeként sokat tett hazája nemzetközi elismertetéséért. Életének utolsó szakaszában, 1787-ben pedig annak a nemzetgyűlésnek lett a tagja, amely az USA alkotmányát kidolgozta. A rabszolgaság eltörlése érdekében több ízben is fellépett. Nevéhez a természettudományok területén is jelentős felfedezések fűződnek, főként az elektromosság kérdéseivel foglalkozott.

megfogalmazásában, az angolokkal kötött versailles-i békeszerződés (1783) létrejöttében. Az Egyesült Államok franciaországi követeként sokat tett hazája nemzetközi elismertetéséért. Életének utolsó szakaszában, 1787-ben pedig annak a nemzetgyűlésnek lett a tagja, amely az USA alkotmányát kidolgozta. A rabszolgaság eltörlése érdekében több ízben is fellépett. Nevéhez a természettudományok területén is jelentős felfedezések fűződnek, főként az elektromosság kérdéseivel foglalkozott..")

30

„Ha a természetnek annyi törvénye volna mint az államnak, az Isten sem tudna felette uralkodni. „ „ Ha a természetnek annyi törvénye volna mint az államnak, az Isten sem tudna felette uralkodni. „ (Ludwig Börne ) 1786 - 1837. német író orvosi majd államtudományokat tanult 1811-ben rendőrtisztviselő de mivel zsidó így 1814-ben nyugdíjba küldték 1830. Párizs - a szellemi emigráció vezéralakja Társadalmi igazság, szabadság, egyenjogúság vágya Szabadságfogalom megvalósulási lehetőségeit vizsgálja

német író orvosi majd államtudományokat tanult 1811-ben rendőrtisztviselő de mivel zsidó így 1814-ben nyugdíjba küldték Párizs - a szellemi emigráció vezéralakja Társadalmi igazság, szabadság, egyenjogúság vágya Szabadságfogalom megvalósulási lehetőségeit vizsgálja.")

31

Walter Bagehot (1826-1877) angol politikai és társadalomgazdaságtani író Sommersetshire bank alelnöke 1869. Economist szerkesztése „ Ha tapsvihart akarsz magadnak biztosítani a képviselőházban, úgy tarts egy dicsérő beszédet a takarékosságról általánosságban, ha pedig biztos vereséget akarsz szenvedni, javasolj megtakarítást valamely tételnél. „

33

Magyary Zoltán 1888 - 1945 egyetemi tanár, közkiadások világhírű szakembere 1912. Jogi doktor 1910-1930. Oktatási Minisztérium 1931. Magyar Közigazgatási Intézet felállítása Angol, Francia, Német magas szinten Pénzügyi tanulmányok, szervezési tanulmányok, gyorsírás ! 1937. Pázmány Egyetem dékánja 1945. szovjet csapatok atrocitásai miatt önkéntes halál

34

„ Az államháztartás irányítása tehát az ország egész sorsára kiható jelentőségű. E fontosságánál fogva az a kívánatos,hogy ne ötletszerű legyen, a mindenkori erősebb vagy hangosabb érdekeknek kielégítéséből álljon hanem nagy körültekintéssel, messze kitűzött célokkal és a gazdasági élet szakadatlan folytonosságával számolva történjék.” Dr. Magyary Zoltán

35

Közpénz…..

36

Közpénz Mindennapi életünk születéstől a halálig = közszolgáltatások igénybevétele Születés – anyakönyvi kivonat ami majd levéltárba kerül Egészségügy, oktatás Ivóvíz, környezet,védelem Gyermekvállalás munkanélküliség Igénybevétel önkéntesen vagy kényszerűen DE állam által kikényszerített módon finanszírozzuk Közpénzügy közgazdaságtan legrégebbi témája – pénzügytanon sokáig állam pénzügyeit értették

37

Közpénz Definíció: Kormány által állami kényszer alapján elvont jövedelmek + gazdasági szereplők által fizetett használati díjak + állami és önkormányzati tulajdon hasznosításából származó pénz + államnak nyújtott adományok + közszektor szereplői által felvett kölcsönök „Nincs könnyebb feladat mint elkölteni a Közpénzt. Nincs gazdája ezért erős kényszerítést érzel hogy szerezz neki „ ( Calvin Coolidge USA 30.elnöke) Ügynök –megbízó problémája - a közpénz a megbízó, a köz érdekében kell hogy felhasználásra kerüljön, ezért az ügynököket, a gazdálkodó szereplőket szabályozással és ellenőrzéssel erre kell kényszeríteni „ A Pénzügytan feladata azoknak az összefüggéseknek és elveknek a tisztázása amelyek alapján a közületi szükségletek anyagi alapjainak meghatározásáról,eszközei előteremtéséről és felhasználásáról döntünk… ( Heller Farkas : Pénzügytan )

Ügynök –megbízó problémája - a közpénz a megbízó, a köz érdekében kell hogy felhasználásra kerüljön, ezért az ügynököket, a gazdálkodó szereplőket szabályozással és ellenőrzéssel erre kell kényszeríteni „ A Pénzügytan feladata azoknak az összefüggéseknek és elveknek a tisztázása amelyek alapján a közületi szükségletek anyagi alapjainak meghatározásáról,eszközei előteremtéséről és felhasználásáról döntünk… ( Heller Farkas : Pénzügytan ).")

38

Közpénz MagánszektorKözszektor CélMagánfogyasztás,vagyonÚjraválasztásra törekvés InputSok termelési tényezőMunkaerő, eszközök OutputMagánjószágKözjavak FinanszírozásSaját és idegenKényszer útján elvont források,vagyoni bevételek,hozzájárulások KockázatTulajdonos vállaljaVálasztó polgárok vállalják KontrollPiaci és tulajdonosiÁllami ellenőrzés,nyilvánosság, választás Rossz gazdálkodáskövetkezménye Tulajdonvesztés,csőd, felszámolás Választás elvesztése, eladósodás

39

Közpénz Heller Farkas : „A dolgok természetéből folyólag mint gazdaság a közületi gazdaság is a gazdasági elv uralma alatt kell álljon. De ennek az elvnek az érvényesülése sokkal inkább közvetett és ezért ahhoz hogy itt kellő figyelembe részesüljön külön biztosítékokra van szükség…” „ csak azt tehetem meg amire felhatalmazást kaptam „ Felhatalmazás elve : államháztartásban a gazdálkodás kereteit magas szintű jogszabályok jelölik ki és döntéseket ezek alapján lehet hozni Átláthatóság elve Nyilvánosság elve Elszámoltathatóság elve

40

Közpénz Közpénz esetén a költés nem úgy működik mint a magánvállakozásoknál Magánvállalkozás mindenre költhet amit a törvény nem tilt Közpénznél fordított a logika Közpénz csak arra fordítható amire felhatalmazás van a jogszabályban

41

Közpénz A Közpénzzel lehetőségeink szerint olyan takarékosan és racionálisan kellene gazdálkodni mintha a saját családi költségvetésünkről lenne szó A következő 2 kép ezt a hasonlóságot szemléltetné…..bár van némi kis különbség is….

44

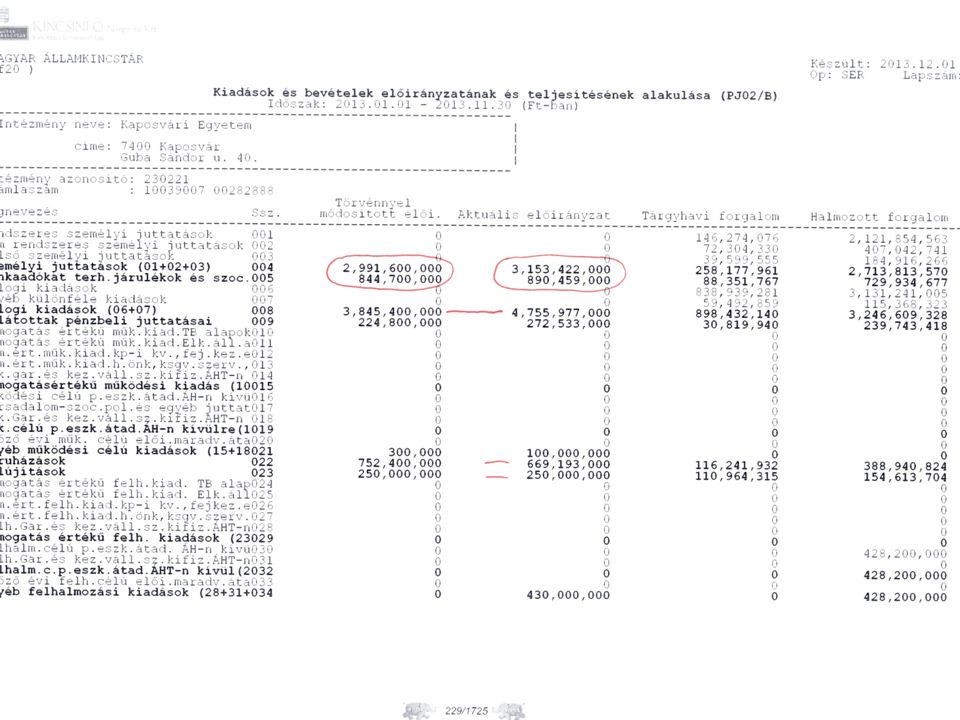

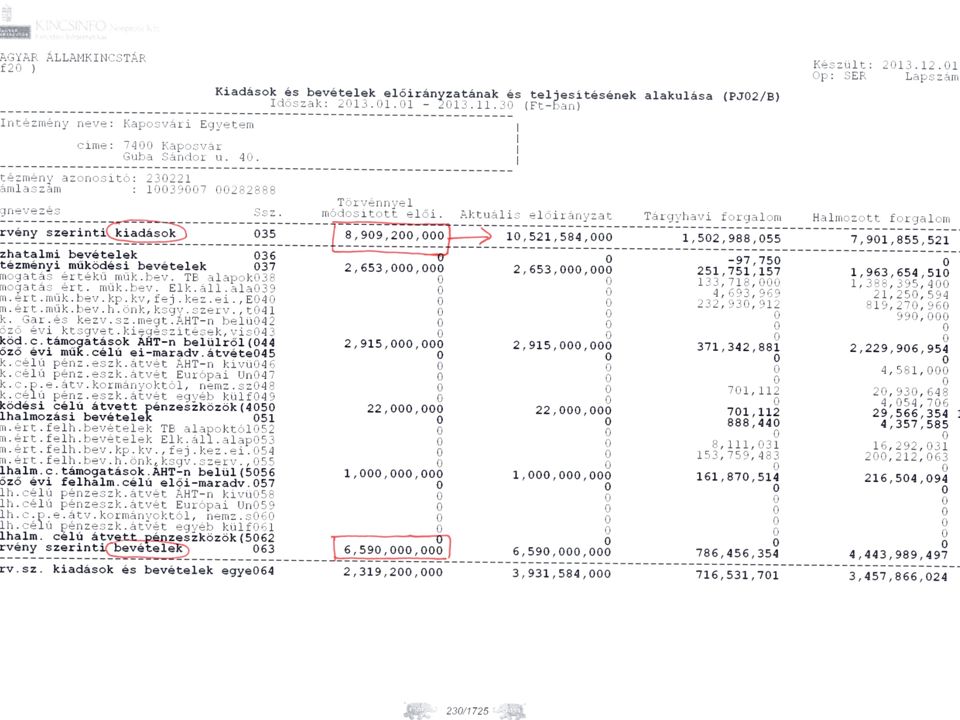

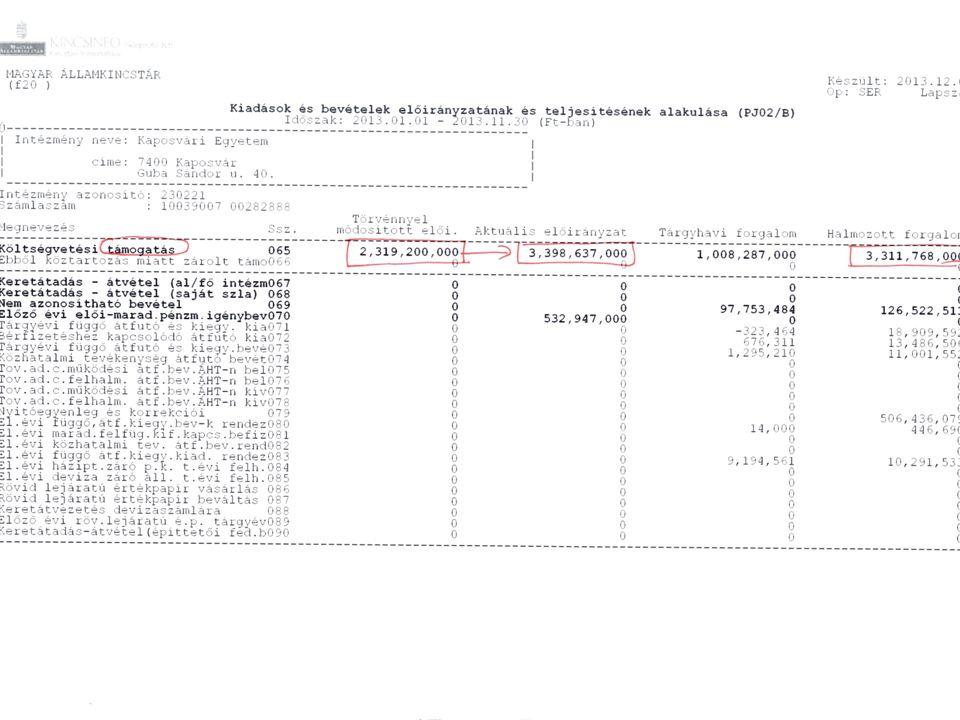

Számok

45

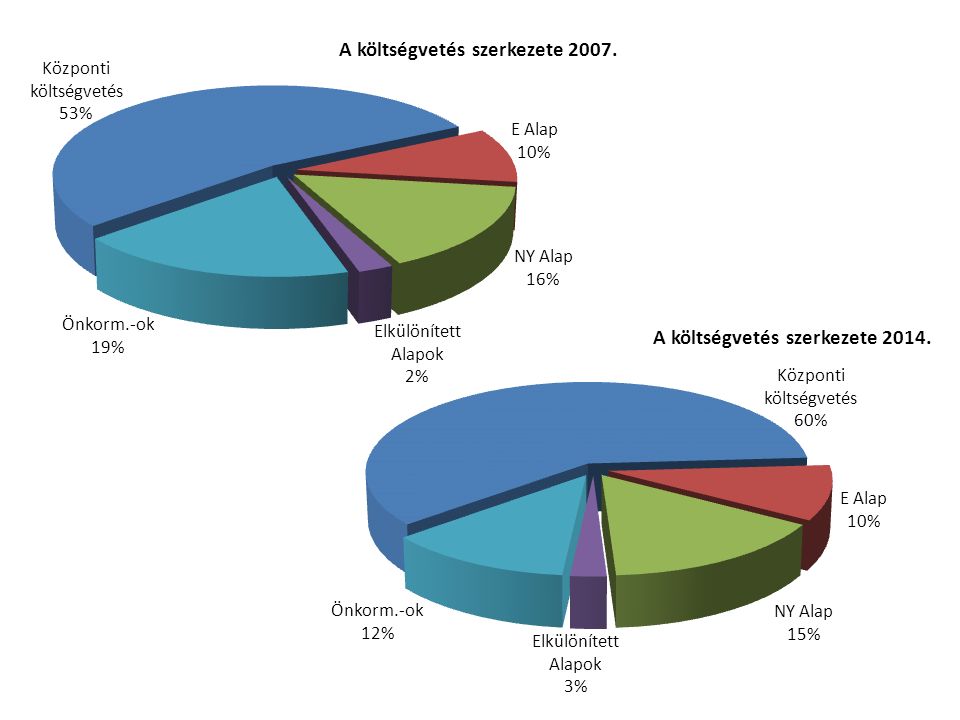

Államháztartási kiadások arányai A költségvetés szerkezete 2007. Mrd Ft% Központi költségvetés8 99253,5% E Alap1 6499,8% NY Alap2 64215,7% Elkülönített Alapok3962,4% Önkormányzatok3 13518,6% 16 814

46

Államháztartási kiadások arányai A költségvetés szerkezete 2014. Mrd Ft% Központi költségvetés11 57360,1% E Alap1 8849,8% NY Alap2 96515,4% Elkülönített Alapok4612,4% Önkormányzatok2 38612,4% 19 269

48

Ezen szépen látszik az önkormányzatoktól átvett intézmények/feladatok hatása! R

49

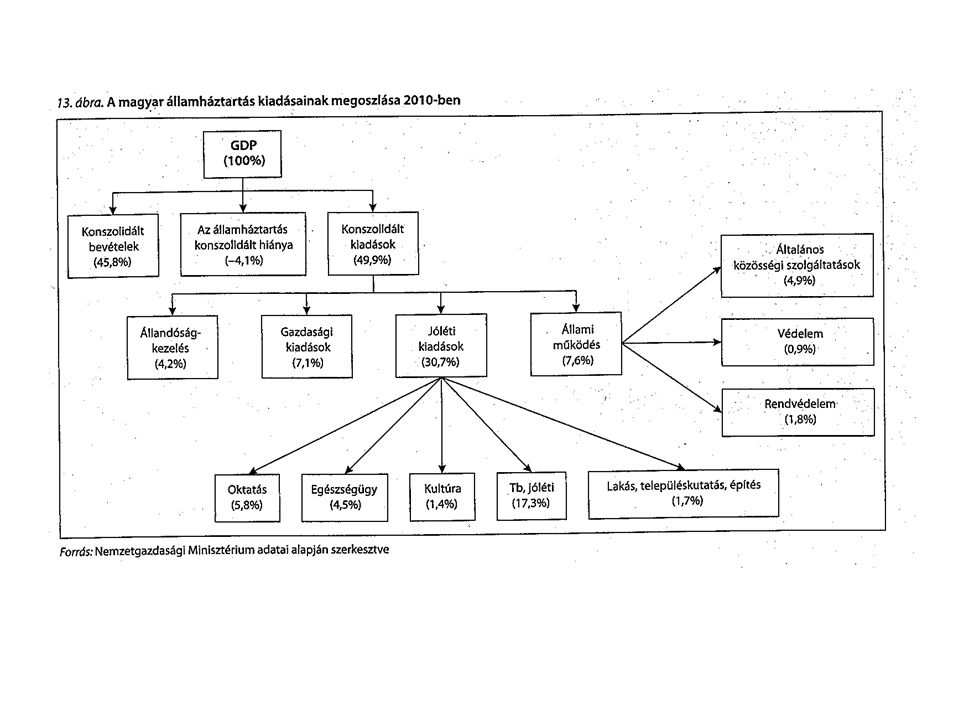

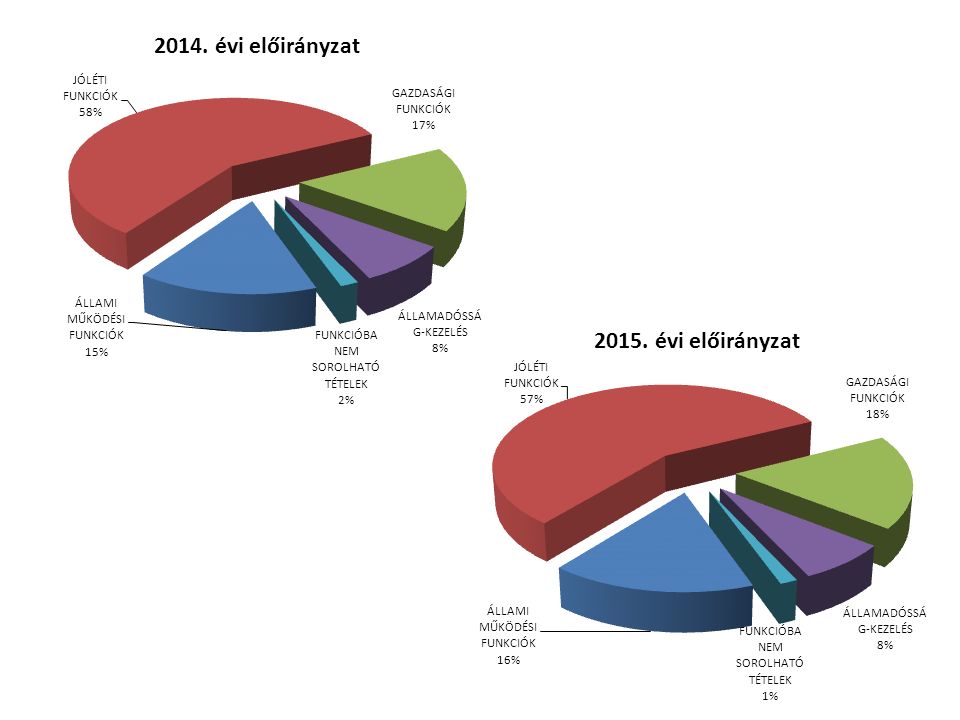

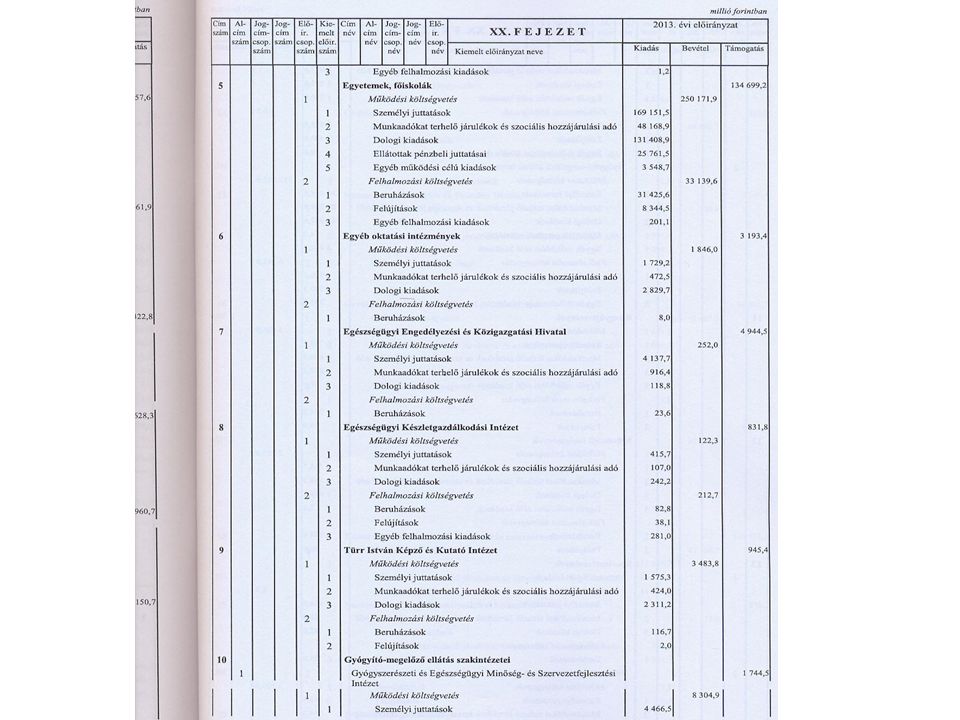

Az államháztartás funkcionális kiadásai (pénzforgalmi szemléletben) millió forintban 2014. évi előirányzat 2015. évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK2 780 512,22 878 163,5 Általános közösségi szolgáltatások2 010 155,72 083 086,7 Védelem215 123,1218 912,2 Rendvédelem és közbiztonság555 233,4576 164,6 JÓLÉTI FUNKCIÓK11 405 173,311 157 862,3 Oktatási tevékenységek és szolg.2 050 085,82 012 664,0 Egészségügy2 352 982,72 447 977,5 Társadalombiztosítási és jóléti szolg.5 935 735,65 598 475,9 Lakásügyek, települési és közösségi tev. és szolg.502 442,50517 510,30 Szórakoztató, kulturális, vallási tev. és szolg.563 926,70581 234,60 GAZDASÁGI FUNKCIÓK3 506 919,04 172 614,3 Tüzelő- és üzemanyag, és energiaell.-i feladatok10 321,7038 938,40 Mező-, erdő-, hal- és vadgazdálkodás371 594,30459 415,80 Bányászat és ipar130 505,70150 224,90 Közlekedési és távközlési tev. és szolg.1 298 462,701 399 676,90 Egyéb gazdasági tev. és szolg.1 072 089,801 317 799,70 Környezetvédelem623 944,80806 558,60 ÁLLAMADÓSSÁG-KEZELÉS1 248 439,51 196 017,1 FUNKCIÓBA NEM SOROLHATÓ TÉTELEK423 604,5387 991,1 Kiadások összesen :19 364 648,5019 792 648,30 Bevételek összesen :18 410 011,1018 890 045,60 Egyenleg :-954 637,40-902 602,70

50

Az államháztartás konszolidált funkcionális kiadásai (pénzforgalmi szemléletben) millió forintban 2014. évi előirányzat 2015. évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK2 404 305,42 633 380,3 Általános közösségi szolgáltatások1 644 982,41 847 729,3 Védelem213 521,3217 303,6 Rendvédelem és közbiztonság545 801,7568 347,4 JÓLÉTI FUNKCIÓK8 974 940,49 096 556,5 Oktatási tevékenységek és szolg.1 547 568,31 560 167,3 Középfokú oktatás196 876,5209 312,5 Felsőfokú oktatás482 349,7483 336,0 Egészségügy1 260 554,21 339 089,0 Társadalombiztosítási és jóléti szolg.5 162 996,65 151 785,2 Nyugellátások2 948 014,73 010 375,7 Munkanélküli ellátások250 752,2237 064,0 Családi pótl. és gyermekeknek járó jutt.539 529,9521 962,3 Lakásügyek, települési és közösségi tev. és szolg.500 258,4513 541,2 Szórakoztató, kulturális, vallási tev. és szolg.503 562,9531 973,8 Sport és szabadidős tev. és szolg.135 074,40164 167,30 Kulturális tev. és szolg.201 267,60211 381,20 GAZDASÁGI FUNKCIÓK2 664 575,42 901 219,5 Tüzelő- és üzemanyag, és energiaell.-i feladatok10 321,738 938,4 Mező-, erdő-, hal- és vadgazdálkodás367 702,5454 791,6 Bányászat és ipar129 513,6149 941,7 Közlekedési és távközlési tev. és szolg.1 221 621,11 294 170,8 Egyéb gazdasági tev. és szolg.663 174,3641 976,6 Környezetvédelem272 242,2321 400,4 ÁLLAMADÓSSÁG-KEZELÉS1 248 439,51 196 017,1 FUNKCIÓBA NEM SOROLHATÓ TÉTELEK245 495,2231 020,5 Kiadások összesen :15 537 755,916 058 193,9

51

Az államháztartás konszolidált funkcionális kiadásainak (pénzforgalmi szemléletben) megoszlása %-ban 2014. évi előirányzat2015. évi előirányzat ÁLLAMI MŰKÖDÉSI FUNKCIÓK15,5%16,4% Általános közösségi szolgáltatások10,6%11,5% Védelem1,4% Rendvédelem és közbiztonság3,5% JÓLÉTI FUNKCIÓK57,8%56,6% Oktatási tevékenységek és szolg.10,0%9,7% Középfokú oktatás1,3% Felsőfokú oktatás3,1%3,0% Egészségügy8,1%8,3% Társadalombiztosítási és jóléti szolg.33,2%32,1% Nyugellátások19,0%18,7% Munkanélküli ellátások1,6%1,5% Családi pótl. és gyermekeknek járó jutt.3,5%3,3% Lakásügyek, települési és közösségi tev. és szolg.3,2% Szórakoztató, kulturális, vallási tev. és szolg.3,2%3,3% Sport és szabadidős tev. és szolg.0,9%1,0% Kulturális tev. és szolg.1,3% GAZDASÁGI FUNKCIÓK17,1%18,1% Tüzelő- és üzemanyag, és energiaell.-i feladatok0,1%0,2% Mező-, erdő-, hal- és vadgazdálkodás2,4%2,8% Bányászat és ipar0,8%0,9% Közlekedési és távközlési tev. és szolg.7,9%8,1% Egyéb gazdasági tev. és szolg.4,3%4,0% Környezetvédelem1,8%2,0% ÁLLAMADÓSSÁG-KEZELÉS8,0%7,4% FUNKCIÓBA NEM SOROLHATÓ TÉTELEK1,6%1,4% Kiadások összesen :100,0%

53

Államháztartási törvény – Költségvetési törvény

54

ÁLLAMHÁZTARTÁSI TÖRVÉNY 1992. Mi is az állami feladat? Felsorolás?Csoportosítás? ↔ Amire pénz van? ÁHT célja: az államháztartás egyensúlyának és a közpénzekkel való áttekinthető,hatékony,ellenőrizhető gazdálkodás garanciáinak megteremtése A közfeladatot meghatározó jogszabályban meg kell határozni a feladat ellátás módját és pénzügyi fedezetét Új közfeladat kizárólag pénzügyi fedezet rendelkezése esetén vállalható Ha pénzügyi fedezet nincs – intézkedni kell fedezetről vagy feladatot meg kell szüntetni Közfeladat ellátása elsősorban költségvetési szervekkel történik Költségvetési év = naptári év Költségvetési kiadások – a túlléphető tételek kivételével –a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők ( slide ) Költségvetés kiemelt előirányzatai : személyi + járulék + felújítás + dologi + intézményi beruházás + kormányzati beruházás

Költségvetés kiemelt előirányzatai : személyi + járulék + felújítás + dologi + intézményi beruházás + kormányzati beruházás.")

55

Előirányzat-módosítás nélküli kiadások Uniós forrásokkal kapcsolatos kiadások Jogszabály által összegszerűen megállapított és magánszemélyeket megillető támogatások,kiadások ( nyugdíj, cs.p.,táppénz, lakástámogatás ) Állammal szembeni peres ügyek kifizetései Kormány által biztosított beruházás ösztönzési támogatás Állami kezességek, garanciák beváltásai Devizában teljesítendő költségvetési kiadások Adósságszolgálattal kapcsolatos kiadások

Állammal szembeni peres ügyek kifizetései Kormány által biztosított beruházás ösztönzési támogatás Állami kezességek, garanciák beváltásai Devizában teljesítendő költségvetési kiadások Adósságszolgálattal kapcsolatos kiadások")

56

ÁLLAMHÁZTARTÁSI TÖRVÉNY TERVEZÉS ÜTEMEZÉSE ( optimális eset ) Államháztartási miniszter június 30-ig → tervezés ütemterve + keretei + fejezeti főösszegek + követelmények ( NGM TERVEZÉSI KÖRIRAT az NGM honlapján ) Fejezet megtervez főösszegen belül és egyeztet az államháztartási miniszterrel Kormány október 15-éig benyújtja OGY-nek Benne a tervévet követő 4 év várható előirányzatait Egyidejűleg megalapozó „salátatörvény” ÁSZ + Költségvetési Tanács véleménye November 30-ig főösszegekről szavazás Kormány év közben zárolhat, csökkenthet, törölhet kivéve ha OGY jog

Államháztartási miniszter június 30-ig → tervezés ütemterve + keretei + fejezeti főösszegek + követelmények ( NGM TERVEZÉSI KÖRIRAT az NGM honlapján ) Fejezet megtervez főösszegen belül és egyeztet az államháztartási miniszterrel Kormány október 15-éig benyújtja OGY-nek Benne a tervévet követő 4 év várható előirányzatait Egyidejűleg megalapozó „salátatörvény ÁSZ + Költségvetési Tanács véleménye November 30-ig főösszegekről szavazás Kormány év közben zárolhat, csökkenthet, törölhet kivéve ha OGY jog")

57

Államháztartási törvény néhány alapvető gazdálkodási rendelkezése

58

3. § (1) Az államháztartás központi és önkormányzati alrendszerből áll. (2) Az államháztartás központi alrendszerébe tartozik a) az állam, b) a központi költségvetési szerv, c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és d) a köztestület által irányított köztestületi költségvetési szerv. (3) Az államháztartás önkormányzati alrendszerébe tartozik a) a helyi önkormányzat, b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (nemzetiségi önkormányzat), c) a jogi személyiségű társulás, a többcélú kistérségi társulás, d) a térségi fejlesztési tanács, és e) költségvetési szerveik

Az államháztartás központi alrendszerébe tartozik a) az állam, b) a központi költségvetési szerv, c) a törvény által az államháztartás központi alrendszerébe sorolt köztestület, és d) a köztestület által irányított köztestületi költségvetési szerv. (3) Az államháztartás önkormányzati alrendszerébe tartozik a) a helyi önkormányzat, b) a helyi nemzetiségi önkormányzat és az országos nemzetiségi önkormányzat (nemzetiségi önkormányzat), c) a jogi személyiségű társulás, a többcélú kistérségi társulás, d) a térségi fejlesztési tanács, és e) költségvetési szerveik.")

59

6. § (1) A költségvetési kiadások - az előirányzat-módosítási kötelezettség nélkül túlteljesíthető költségvetési kiadásai kivételével - a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők. (2) A kiadási előirányzatok működési költségvetés, felhalmozási költségvetés... (3) A működési kiadások : személyi juttatások, járulékok, dologi kiadások, a felhalmozási kiadások : intézményi beruházások, felújítások, kormányzati beruházások (4) Közhatalmi bevétel : adóból, illetékből,járulékból Működési bevétel : készletek és szolgáltatások értékesítéséből Finanszírozási bevétel : bevétel és kiadás különbségekénti támogatás (5) Az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai bevételeit és kiadásait az azokat szabályozó törvény által meghatározott jogcímek szerinti bontásban kell meghatározni.

A költségvetési kiadások - az előirányzat-módosítási kötelezettség nélkül túlteljesíthető költségvetési kiadásai kivételével - a költségvetésben megállapított kiadási előirányzatok mértékéig teljesíthetők. (2) A kiadási előirányzatok működési költségvetés, felhalmozási költségvetés... (3) A működési kiadások : személyi juttatások, járulékok, dologi kiadások, a felhalmozási kiadások : intézményi beruházások, felújítások, kormányzati beruházások (4) Közhatalmi bevétel : adóból, illetékből,járulékból Működési bevétel : készletek és szolgáltatások értékesítéséből Finanszírozási bevétel : bevétel és kiadás különbségekénti támogatás (5) Az elkülönített állami pénzalapok és a társadalombiztosítás pénzügyi alapjai bevételeit és kiadásait az azokat szabályozó törvény által meghatározott jogcímek szerinti bontásban kell meghatározni..")

60

7. § (1) A költségvetési szerv jogszabályban vagy az alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy. (2) A költségvetési szerv tevékenysége lehet a)alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a szakmai alapfeladatát segítő, nem haszonszerzés céljából végzett tevékenység, b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység. Költségvetési szerv fogalma

A költségvetési szerv jogszabályban vagy az alapító okiratban meghatározott közfeladat ellátására létrejött jogi személy. (2) A költségvetési szerv tevékenysége lehet a)alaptevékenység, amely a létrehozásáról rendelkező jogszabályban, alapító okiratában a szakmai alapfeladataként meghatározott, valamint a szakmai alapfeladatát segítő, nem haszonszerzés céljából végzett tevékenység, b) vállalkozási tevékenység, amely haszonszerzés céljából, államháztartáson kívüli forrásból, nem kötelezően végzett termelő-, szolgáltató-, értékesítő tevékenység. Költségvetési szerv fogalma.")

61

Specialitások Fejezet átcsoportosíthat költségvetési szervek és fejezeti kezelésű program előirányzatai terhére HA megtakarítás van vagy alapítás, megszüntetés, feladatváltozás Rendkívüli kormányzati tartalék ( RKI ) előirányzata nem lehet több mint a költségvetés kiadási főösszeg 2%-a és kevesebb mint 0.5%-a RKI legfeljebb 40%-ára vállalható kötelezettség az első félévben Költségvetési főfelügyelők – intézményi adósságok ellenőrzésére Kormány zárolhat, csökkenthet, törölhet KIVÉVE amely előirányzat OGY joga Miniszterelnökség + minisztérium + kormányhivatal + központi hivatal + rendvédelmi szervek + honvédség létszáma → KORMÁNY jóváhagyás Államháztartás központi alrendszerének jogi személyei és előirányzatai (kincstári kör) → számla a kincstárban kötelezően + megyei önkormányzatok és hivatalaik + Médiák + MNV + Diákhitel + közalapítványok + többségi nonprofitok kötelezően + helyi önkormányzat esetleges megbízása alapján az ő és költségvetési szervei számlái önkéntesen

előirányzata nem lehet több mint a költségvetés kiadási főösszeg 2%-a és kevesebb mint 0.5%-a RKI legfeljebb 40%-ára vállalható kötelezettség az első félévben Költségvetési főfelügyelők – intézményi adósságok ellenőrzésére Kormány zárolhat, csökkenthet, törölhet KIVÉVE amely előirányzat OGY joga Miniszterelnökség + minisztérium + kormányhivatal + központi hivatal + rendvédelmi szervek + honvédség létszáma → KORMÁNY jóváhagyás Államháztartás központi alrendszerének jogi személyei és előirányzatai (kincstári kör) → számla a kincstárban kötelezően + megyei önkormányzatok és hivatalaik + Médiák + MNV + Diákhitel + közalapítványok + többségi nonprofitok kötelezően + helyi önkormányzat esetleges megbízása alapján az ő és költségvetési szervei számlái önkéntesen")

62

JOGSZABÁLYOK,SZABÁLYOZÓK Költségvetési törvény 1990-es évek rémálmai – elhúzódó költségvetési vita (dec.31.) 2012-es költségvetés precíz menetrend szerinti tervezése – szeptember 30-ig benyújtás hagyományos módon 2013-as költségvetés előrehozása júniusra majd később újratervezés 2016-os és 2017-es költségvetés is elkészült nyár előtt Volt példa 2 éves költségvetésre – de ez nem jó megoldás Gond a többszöri változtatás ( 2013.ktgv. több mint 5 alkalommal ) Egyesek szerint a „leghatalmasabb „ törvény Alrendszerek – központi és önkormányzati Fejezetrend, címek, kiemelt előirányzatok

Egyesek szerint a „leghatalmasabb „ törvény Alrendszerek – központi és önkormányzati Fejezetrend, címek, kiemelt előirányzatok.")

63

2014.Évi költségvetési tervezési menetrend A fejezetek a Tájékoztatóban foglalt elvek és paraméterek alapján elkészítik összevont költségvetési tervüket és július 23-áig megküldik az Nemzetgazdasági Minisztérium Költségvetésért felelős helyettes államtitkárának. Július 24-től az NGM egyeztető értekezleteket tart, melyekre meghívja a fejezeteket. A tárgyalások lezárása után az NGM közzéteszi azokat az informatikai alkalmazásokat,amelyek kitöltésével a fejezetek költségvetési adataikat megküldik az NGM-nek augusztus 30-áig. Augusztus 30-ig a fejezetek megküldik a költségvetési törvény normaszövegére, valamint a szaktörvényekre vonatkozó módosítási javaslataikat, melyek biztosítják az előirányzatok teljesíthetőségét. A Kormány szeptember 12-én átadja a költségvetési törvényjavaslat tervezetét a Költségvetési Tanácsnak, a fejezetek pedig szeptember 18-áig megküldik a fejezeti szöveges indokolásukat. A nemzetgazdasági miniszter az Áht. szerinti határidőben, régebben szeptember 30-ig, új szabály szerint október 15-ig benyújtja a költségvetési törvényt a Parlamentnek.

64

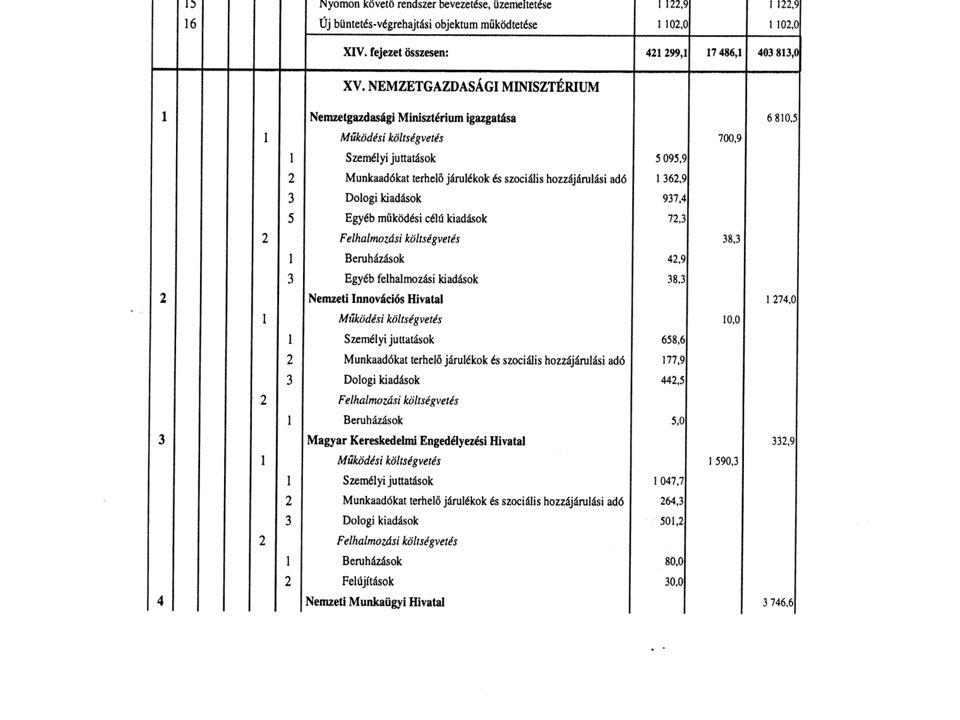

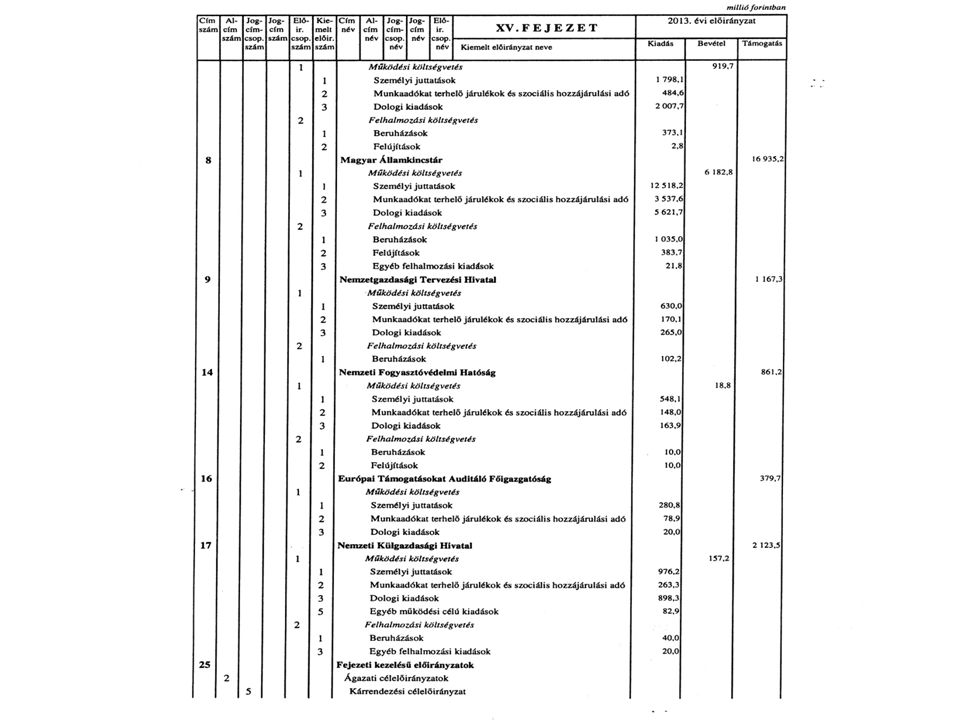

Költségvetési fejezetrend - részletek és főbb címek, intézmények a Költségvetési törvényben találhatók I. ORSZÁGGYŰLÉS II. KÖZTÁRSASÁGI ELNÖKSÉG III. ALKOTMÁNYBÍRÓSÁG IV. ALAPVETŐ JOGOK BIZTOSÁNAK HIVATALA V. ÁLLAMI SZÁMVEVŐSZÉK VI. BÍRÓSÁGOK VIII. ÜGYÉSZSÉG IX. HELYI ÖNKORMÁNYZATOK TÁMOGATÁSAI X. IGAZSÁGÜGYI MINISZTÉRIUM XI. MINISZTERELNÖKSÉG Rendkívüli kormányzati intézkedések 100 000,0 ( millió Ft ) Országvédelmi Alap 70 000,0 ( millió Ft ) Céltartalékok 1 Közszférában foglalkoztatottak bérkompenzációja 20 000 ( millió Ft ) 2 Különféle kifizetések 6 000 ( millió Ft ) 3 Ágazati életpályák 135 000 (millió Ft )

Országvédelmi Alap ,0 ( millió Ft ) Céltartalékok 1 Közszférában foglalkoztatottak bérkompenzációja ( millió Ft ) 2 Különféle kifizetések ( millió Ft ) 3 Ágazati életpályák (millió Ft ).")

65

Költségvetési fejezetrend XII. FÖLDMŰVELÉSÜGYI MINISZTÉRIUM XIII. HONVÉDELMI MINISZTÉRIUM XIV. BELÜGYMINISZTÉRIUM XV. NEMZETGAZDASÁGI MINISZTÉRIUM XVI. NEMZETI ADÓ- ÉS VÁMHIVATAL XVII. NEMZETI FEJLESZTÉSI MINISZTÉRIUM XVIII. KÜLGAZDASÁGI ÉS KÜLÜGYMINISZTÉRIUM XIX. UNIÓS FEJLESZTÉSEK XX. EMBERI ERŐFORRÁSOK MINISZTÉRIUMA ( ……sok ágazat ) XXX. GAZDASÁGI VERSENYHIVATAL XXXI. KÖZPONTI STATISZTIKAI HIVATAL XXXIII. MAGYAR TUDOMÁNYOS AKADÉMIA XXXIV. MAGYAR MŰVÉSZETI AKADÉMIA XLI. ADÓSSÁGSZOLGÁLATTAL KAPCSOLATOS BEVÉTELEK ÉS KIADÁSOK (1000 MD FT )

XXX. GAZDASÁGI VERSENYHIVATAL XXXI. KÖZPONTI STATISZTIKAI HIVATAL XXXIII. MAGYAR TUDOMÁNYOS AKADÉMIA XXXIV. MAGYAR MŰVÉSZETI AKADÉMIA XLI. ADÓSSÁGSZOLGÁLATTAL KAPCSOLATOS BEVÉTELEK ÉS KIADÁSOK (1000 MD FT ).")

66

Költségvetési fejezetrend XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI ÉS KIADÁSAI ( 8000 Md Ft bevétel ) XLIII. AZ ÁLLAMI VAGYONNAL KAPCSOLATOS BEVÉTELEK ÉS KIADÁSOK XLIV. A NEMZETI FÖLDALAPPAL KAPCSOLATOS BEVÉTELEK ÉS KIADÁSOK LXIII. NEMZETI FOGLALKOZTATÁSI ALAP LXV. BETHLEN GÁBOR ALAP LXVI. KÖZPONTI NUKLEÁRIS PÉNZÜGYI ALAP LXVII. NEMZETI KULTURÁLIS ALAP LXVIII. WESSELÉNYI MIKLÓS ÁR- ÉS BELVÍZVÉDELMI KÁRTALANÍTÁSI ALAP LXIX. KUTATÁSI ÉS TECHNOLÓGIAI INNOVÁCIÓS ALAP LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP ( 3000 Md Ft ) LXXII. EGÉSZSÉGBIZTOSÍTÁSI ALAP ( 2000 Md Ft )

XLIII. AZ ÁLLAMI VAGYONNAL KAPCSOLATOS BEVÉTELEK ÉS KIADÁSOK XLIV. A NEMZETI FÖLDALAPPAL KAPCSOLATOS BEVÉTELEK ÉS KIADÁSOK LXIII. NEMZETI FOGLALKOZTATÁSI ALAP LXV. BETHLEN GÁBOR ALAP LXVI. KÖZPONTI NUKLEÁRIS PÉNZÜGYI ALAP LXVII. NEMZETI KULTURÁLIS ALAP LXVIII. WESSELÉNYI MIKLÓS ÁR- ÉS BELVÍZVÉDELMI KÁRTALANÍTÁSI ALAP LXIX. KUTATÁSI ÉS TECHNOLÓGIAI INNOVÁCIÓS ALAP LXXI. NYUGDÍJBIZTOSÍTÁSI ALAP ( 3000 Md Ft ) LXXII. EGÉSZSÉGBIZTOSÍTÁSI ALAP ( 2000 Md Ft ).")

72

Ellenség - Megbocsátás - Túlélés = állami dolgozói ( közpénzügyi ) magatartás

magatartás")

73

Éves költségvetések sajátosságai 2012 - 2016

74

2012 – 13. évi Budget

75

2012.évi tervezési körirat ( bázis alapú tervezés ) Tervezési adatszolgáltatás fejezeti szinten történik - Tárcafelelősség erősítése !!! Keretszámok → támogatást tartalmazzák ha volt előző évi támogatás csökkentés - csökken 2012.évi bázis is Egyszeri feladatok voltak 2011-ben - csökken 2012.évi bázis is Ha több évre szóló többlet volt – pl.bérfejlesztés – nő a 2012.évi bázis is Bevételekre nincs keretszám DE !!! Előző évi várhatónál kevesebbet csak államháztartási miniszter engedélyével lehet Bevételek megalapozott csökkentése esetén → KIADÁSOKAT is csökkenteni kell

76

2012.évi hiánycél elérése 1365/2011. Kormányhatározat - 2012.évi hiánycél elérése Közfeladat színvonal javítása,költséghatékony működés → feladatfelülvizsgálati program FELADATOK : Állami feladatellátás indokolt-e Feladatmutatók, teljesítménymutatók kialakítása kellene Intézményfenntartás + rendszeres és nem rendszeres célprogramok → ELKÜLÖNÍTÉSE Létszám fontos kategória legyen, csökkenjen Saját bevételek növekedjenek → évközi többletigényt ez fedezze Minisztérium valós gazda legyen → → minisztérium igazi kontrollja legyen meg az intézményi költségvetések végrehajtásán

77

2013. évi tervezési irányelvek 1)Stabilitási törvény → az államháztartási hiány a GDP 3 %-a alatt legyen 2)Közszférában takarékosság állandó irányelv 3)Államháztartási hiány + államadósság csökkentése 4)Tervezési területek : Központi költségvetési fejezetek EU tagsági kapcsolatok tervezése Elkülönített alapok – Foglalkoztatási,Nukleáris,Kulturális…. TB Alapok Kezesség, garancia Állami vagyon bevételei, kiadása

Stabilitási törvény → az államháztartási hiány a GDP 3 %-a alatt legyen 2)Közszférában takarékosság állandó irányelv 3)Államháztartási hiány + államadósság csökkentése 4)Tervezési területek : Központi költségvetési fejezetek EU tagsági kapcsolatok tervezése Elkülönített alapok – Foglalkoztatási,Nukleáris,Kulturális…. TB Alapok Kezesség, garancia Állami vagyon bevételei, kiadása.")

78

Központi fejezetek tervezési szabályai 2013. 5)Adatszolgáltatás a fejezetek szintjén történik, ők fogják össze az intézményeiket 6)Keretszámok → intézményi támogatás zárolások bázisba épülnek Egyszeri feladatok csökkentik a következő éves bázist Rendkívüli kormányzati tartalékból évközi pénz → bázisba épül

Adatszolgáltatás a fejezetek szintjén történik, ők fogják össze az intézményeiket 6)Keretszámok → intézményi támogatás zárolások bázisba épülnek Egyszeri feladatok csökkentik a következő éves bázist Rendkívüli kormányzati tartalékból évközi pénz → bázisba épül.")

79

Központi fejezetek tervezési szabályai 2013. 7)Létszám irányítószervi tervezése ( nem kiemelt előirányzat de fontos ) Létszám csak ha személyi juttatás rendelkezésre áll 8)Személyi juttatás Illetményfejlesztés ritkán - Kormány stratégiai döntése Személyi juttatás más kiemelt előirányzat terhére nem növelhető 9)Dologi,felújítás,beruházás fedezete : Takarékossági, rangsorolási szempontok mérlegelésével Átcsoportosításból más előirányzatok terhére vagy bevételből Állami tulajdonú ingatlanok felújítására az intézményeknek kell fedezetet találni

Létszám irányítószervi tervezése ( nem kiemelt előirányzat de fontos ) Létszám csak ha személyi juttatás rendelkezésre áll 8)Személyi juttatás Illetményfejlesztés ritkán - Kormány stratégiai döntése Személyi juttatás más kiemelt előirányzat terhére nem növelhető 9)Dologi,felújítás,beruházás fedezete : Takarékossági, rangsorolási szempontok mérlegelésével Átcsoportosításból más előirányzatok terhére vagy bevételből Állami tulajdonú ingatlanok felújítására az intézményeknek kell fedezetet találni.")

80

Néhány kevéssé izgalmas de alapvető információkat adó táblázat a költségvetés tervezéséhez

86

2014. évi Költségvetés

88

A 2014. évi javasolt előirányzatok levezetése – Fejezetenként ( Bázisalapú tervezés ) Támogatás Bevétel Kiadás 2013. évi eredeti előirányzat Évközbeni változások Fejezetek közötti "0" szaldós átrendezések Zárolás beépítése Évközbeni többlet beépítése Évközbeni többlet éves szintrehozása Egyszeri feladatok miatti korrekció (2013.év során) Többletek jogcímenként Determinációk (jogszabályból adódó többletek) Kormány döntésből adódó többletek Egyéb többletek 2014. évi javasolt intézményi előirányzat

Támogatás Bevétel Kiadás évi eredeti előirányzat Évközbeni változások Fejezetek közötti 0 szaldós átrendezések Zárolás beépítése Évközbeni többlet beépítése Évközbeni többlet éves szintrehozása Egyszeri feladatok miatti korrekció (2013.év során) Többletek jogcímenként Determinációk (jogszabályból adódó többletek) Kormány döntésből adódó többletek Egyéb többletek évi javasolt intézményi előirányzat.")

89

2014. Költségvetés ( központi ) Kormány 2013. szeptember 25- én tárgyalta másodszor Bevétel 15 958 milliárd Ft ( + 2356 m önk. = 18.313 m ) Kiadás 16 883 milliárd Ft ( + 2386 m önk. = 19.269 m ) Hiány 924 milliárd Ft ( + 30 md önk. ) Tervezési tájékoztató 2013. július 17-én jelent meg NGM honlapján ( Tervezési Körirat ) Költségvetési keretszámok szeptember 5-én kerültek kiadásra a fejezeteknek… Szeptember 11. Kormány első olvasat Szeptember 13. Költségvetési Tanács megkapja

Kiadás milliárd Ft ( m önk. = m ) Hiány 924 milliárd Ft ( + 30 md önk. ) Tervezési tájékoztató július 17-én jelent meg NGM honlapján ( Tervezési Körirat ) Költségvetési keretszámok szeptember 5-én kerültek kiadásra a fejezeteknek… Szeptember 11. Kormány első olvasat Szeptember 13. Költségvetési Tanács megkapja.")

90

Államadósság értéke 2014. december 31-re Központi alrendszer 22.976 milliárd Ft Önkormányzati alrendszer 456 milliárd Ft Egyéb szervek 163 milliárd Ft 2014. államadósság mutató számlálója → 23.559 milliárd Ft nevezője → 30.629 milliárd Ft Így államadósság mértéke 76.9 % A 2013.év végi várható 77.4% képest → az Alaptörvény csökkenési követelményének eleget tesz

91

Költségvetési Tanács „ a Tanácsnak a 2014. évi központi költségvetésről szóló törvényjavaslat tervezetének hitelességére és végrehajthatóságára nézve nincsenek olyan ellenvetései amelyek indokolnák a véleményezésre átadott dokumentummal kapcsolatban az egyet nem értés jelzését „

92

2014. Kormány elkötelezett a GDP 3 % alatti hiányban, az államadósság csökkentésében 2.9 %- os GDP arányos hiány a cél Előre nem várt kockázatok kivédésére Országvédelmi Alap ( 100 Md Ft ) + 120 Md rendkívüli kormányzati intézkedések Foglalkoztatás élénkítése Népesedéspolitikai program Devizahitelesek megsegítése Pedagógus életpálya modell

Md rendkívüli kormányzati intézkedések Foglalkoztatás élénkítése Népesedéspolitikai program Devizahitelesek megsegítése Pedagógus életpálya modell.")

93

NEMZETGAZDASÁGI MINISZTER NGM/20721/2013. A 2011. évi CXII. törvény 27.§ (5) és(7) bekezdése szerint NEM NYILVÁNOS. Készült 2013. szeptember 23-án. Előterjesztés a Kormány részére A Magyarország 2014. évi központi költségvetését megalapozó egyes törvények módosításáról ( „ SALÁTA törvény „ ) Budapest, 2013.

és(7) bekezdése szerint NEM NYILVÁNOS. Készült szeptember 23-án. Előterjesztés a Kormány részére A Magyarország évi központi költségvetését megalapozó egyes törvények módosításáról ( „ SALÁTA törvény „ ) Budapest,")

94

2016. évi költségvetés …..vannak még teendőink…….

95

Törvény Magyarország 2016. évi központi költségvetéséről A törvényt az Országgyűlés a 2015. június 23-i ülésnapján fogadta el. Az Országgyűlés az államháztartás központi alrendszerének 2016. évi a) bevételi főösszegét 15 800 364,6 millió forintban, b) kiadási főösszegét 16 561 999,1 millió forintban, c) hiányát 761 634,5 millió forintban állapítja meg.

bevételi főösszegét ,6 millió forintban, b) kiadási főösszegét ,1 millió forintban, c) hiányát ,5 millió forintban állapítja meg..")

96

Törvény Magyarország 2016. évi központi költségvetéséről A Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény alapján az államháztartás 2016. december 31-ére tervezett adóssága 303,7 forint/euró mellett 25 898,5 milliárd forint. 2016. december 31-én az államadósság-mutató a) számlálójának várható összege 25 803,9 milliárd forint, b) nevezőjének várható összege 35 188,0 milliárd forint. Az államadósság-mutató mértéke 2016. december 31-ére tervezett mértéke 73,3%. Az Országgyűlés megállapítja, hogy az államadósság-mutató mértéke a 2015. év utolsó napján várható 75,5%-hoz képest az Alaptörvényben meghatározott államadósság-mutató csökkenése követelményének eleget tesz.

számlálójának várható összege ,9 milliárd forint, b) nevezőjének várható összege ,0 milliárd forint. Az államadósság-mutató mértéke december 31-ére tervezett mértéke 73,3%. Az Országgyűlés megállapítja, hogy az államadósság-mutató mértéke a év utolsó napján várható 75,5%-hoz képest az Alaptörvényben meghatározott államadósság-mutató csökkenése követelményének eleget tesz..")

97

Az államháztartás 2016. évre tervezett bevételeinek megoszlása

98

Társadalombiztosítási és Elkülönített Alapok aránya az államháztartás központi alrendszerében a 2016. év előirányzatai alapján

99

A Költségvetési Tanács véleményezése A Költségvetési Tanács véleménye szerint a gazdasági növekedés 2015- ben 3 százalék körüli lehet, ami segíti a központi költségvetés bevételeinek teljesülését és a 2015.évi 2,4 százalékos hiánycél tartását. A 2016. évi költségvetés 2,5 százalékos gazdasági növekedésre épül, amely a KT szerint konzervatív értékeléssel megalapozott. Azt is megállapították ugyanakkor, hogy a stabilitási törvény 2016. évi költségvetési törvényben már érvényesítendő adósságképletének alkalmazásával számottevő költségvetési megszorítás válna szükségessé. Ennek elkerülése érdekében indokolt az adósságképlet olyan módosítása, amely az államháztartási stabilitás szempontjait a növekedés fenntarthatóságával összhangban szabályozza. A Költségvetési Tanács szerint a 2016. évi - európai uniós módszertan szerint számított - 2 százalékos GDP-arányos hiánycél összhangban van a 2015-2018. évi konvergencia pogramjában foglaltakkal

100

A Költségvetési Tanács véleményezése A testület szerint a kitűzött hiánycél 2016-ra 1 százalékponttal alacsonyabb az államháztartási törvény vonatkozó pontjában meghatározott 3 százaléknál. Ez azt jelenti, hogy a hiányra vonatkozó követelmény akkor is teljesül, ha a GDP vagy a hiány a tervezettnél kedvezőtlenebbül alakul. A KT kedvezőnek értékelte azt is, hogy a folyamatok továbbvitelével - a konvergenciaprogram szerint - 2018-ra elérhető a hiány mértékének a GDP 1,6 százalékára történő leszorítása. http://www.parlament.hu/documents/10181/56621/KT+v%C3%A9lem%C3 %A9ny/dc8302b3-3d8f-49e5-bfb0-cd553353c0c9

101

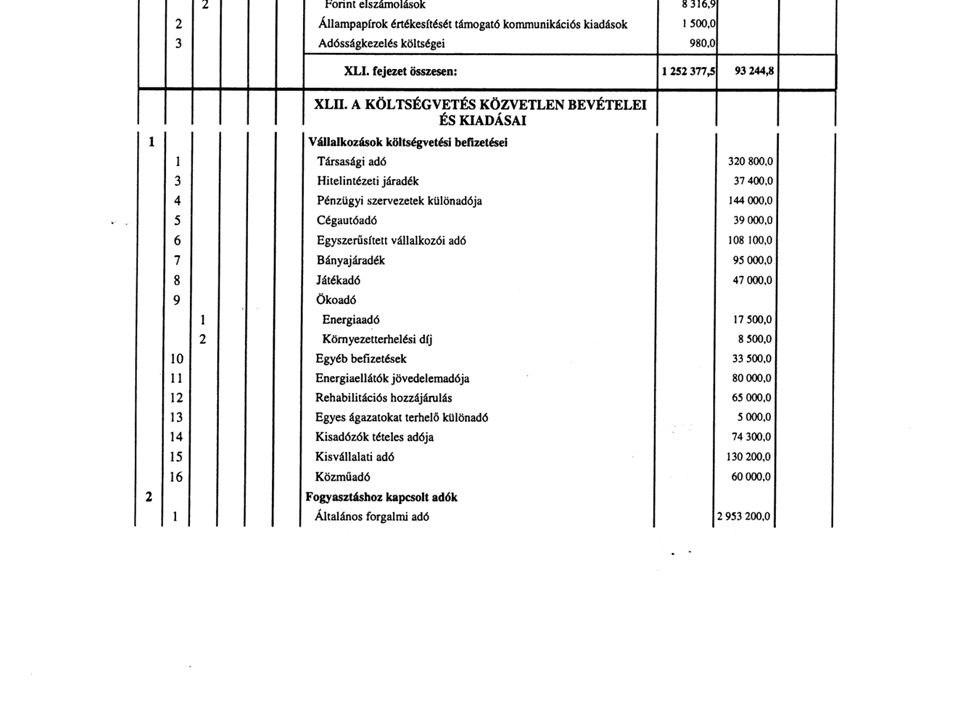

XLII. A KÖLTSÉGVETÉS KÖZVETLEN BEVÉTELEI eredeti előirányzatAdatok Millió Ft-ban 2013201420152016 1 Vállalkozások költségvetési befizetése1 265 3001 092 689995 320963 400 1 Társasági adó 320 800358 800341 400400 500 3 Hitelintézeti járadék37 40022 60015 4206 300 4 Pénzügyi szervezetek különadója144 000 144 20079 200 5 Cégautóadó 39 00034 50028 80027 700 6 Egyszerűsített vállalkozói adó108 10067 00083 80075 200 7 Bányajáradék 95 00065 00049 00031 500 8 Játékadó 47 00033 00039 70041 200 9 Ökoadó 26 00024 80021 50022 000 1 Energiaadó17 50017 30015 50016 700 2 Környezetterhelési díj8 5007 5006 0005 300 10 Egyéb befizetések 33 50021 30027 00026 000 11 Energiaellátók jövedelemadója80 00061 10044 70041 300 12 Rehabilitációs hozzájárulás65 000 65 500 13 Egyes ágazatok terhelő különadó5 000 14 Kisadózók tételes adója74 30078 00056 30070 100 15 Kisvállalti adó 130 20045 40016 40013 800 16 Közműadó 60 00053 00054 00052 200 17 Korkedvezmény-biztosítási járulék 19 1891 500 18 Reklámadó 6 60010 900 2 Fogyasztáshoz kapcsolt adók4 286 9004 316 6904 396 6854 611 650 1 Általános forgalmi adó2 953 2003 014 0903 172 3853 351 850 2 Jövedéki adó 947 100931 900913 500952 200 3 Regisztrációs adó 14 00016 30019 60020 700 4 Távközlési adó 44 00057 00056 40056 000 5 Pénzügyi tranzakciós illeték301 100269 400206 200200 900 6 Biztosítási adó 27 50028 00028 60030 000 3 Lakosság költségvetési befizetései1 657 7801 700 1001 806 6001 828 500 1 Személyi jövedelemadó1 501 6001 550 0001 639 7001 658 400 2 Egyéb lakossági adók1802005002 000 4 Lakossági illetékek 111 000110 000120 000121 700 5 Gépjárműadó 44 10039 00045 500 6 Magánszemélyek jogviszony megszűnéséhez kapcsolódó egyes jövedelmeinek különadója900

102

Open Budget Transparency of Public Finance Transparency of Public Finance ( kritikusok közelítése )

")

104

OECD ajánlás szerint ktgvetési rendszernek 8 dokumentuma kell hogy legyen alig néhány országnál teljesítettünk jobban ( zöld ) Havi jelentéseknél nálunk csak Lengyelország rosszabb, egy szinten Szerbekkel, Ukránokkal Számvevőszéki jelentés lóg ki pozitív irányba Költségvetési törvényjavaslat 58 pontjából 24 a miénk, a legalacsonyabb

Havi jelentéseknél nálunk csak Lengyelország rosszabb, egy szinten Szerbekkel, Ukránokkal Számvevőszéki jelentés lóg ki pozitív irányba Költségvetési törvényjavaslat 58 pontjából 24 a miénk, a legalacsonyabb")

105

Tárgyév bemutatásánál 17 – 10 pont, makropálya komoly hiányai Múltbéli adatok 17 – 6 pont mélyen hallgatunk róluk,Ukránok is jobbak Teljesítménymérés 8 – 1 pont, sajnos sehol nem tartunk, igaz ez többéves stratégia lenne

107

Transzparencia teendők Illetékes tárca publikálja az összes meglévő adatot Az előző évek kiadásait be kellene mutatni az összehasonlíthatóság érdekében Különféle intézkedések költségvetési hatásait is elemezni kell Elkészíteni a „ Polgárok költségvetését „ ( büdzsé érthető változata ) Teljesítménymutatók bevezetése + programalapú költségvetés Féléves jelentésben megtörténik-e az aktuális helyzet összevetése a Kormány által várt pályával Zárszámadásnál bemutatni eredeti bevételek és kiadások + tények közötti eltérés számszaki és tartalmi magyarázatát

Teljesítménymutatók bevezetése + programalapú költségvetés Féléves jelentésben megtörténik-e az aktuális helyzet összevetése a Kormány által várt pályával Zárszámadásnál bemutatni eredeti bevételek és kiadások + tények közötti eltérés számszaki és tartalmi magyarázatát")

108

Néhány összefüggés a számok tükrében

109

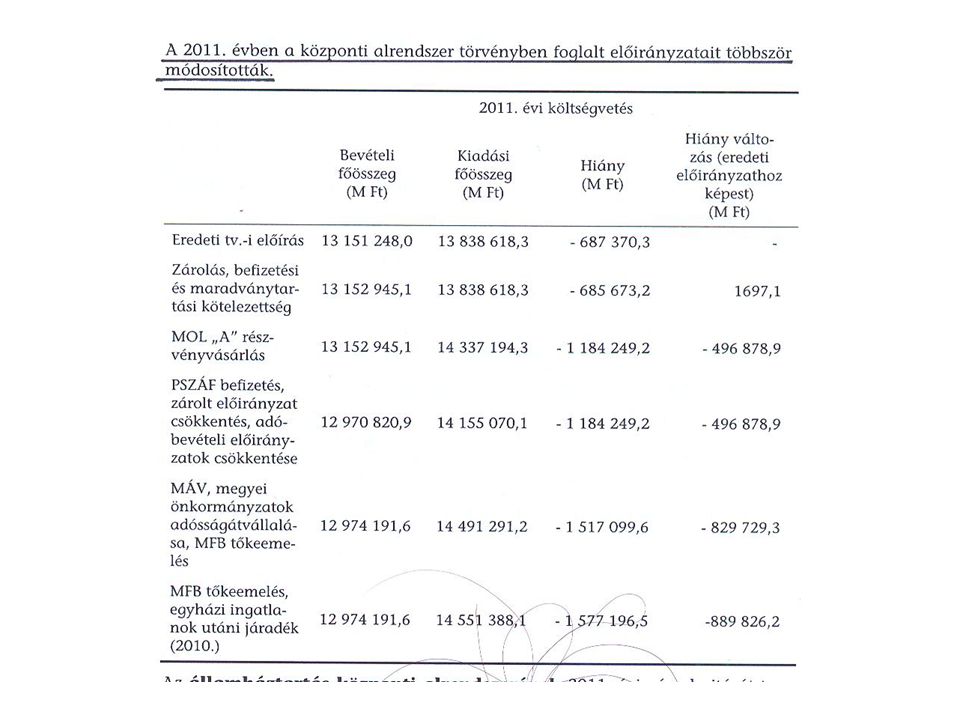

2011. évi hiány érdekes alakulása ( ÁSZ számok ) 2011.eredeti2011.módosítás2011.TényTény- eredeti Közp.ktgvetés-613-1531-1727-1114 Elkülönített Alapok 15426955 Ny. Alap00-0.2 E Alap-89-88-836 Központi Alrendszer -687-1577-1741-1054 Önkormányz. alrendszer -110 144253 Államháztart. összesen -798-1687-1598-800

2011.eredeti2011.módosítás2011.TényTény- eredeti Közp.ktgvetés Elkülönített Alapok Ny. Alap E Alap Központi Alrendszer Önkormányz. alrendszer Államháztart. összesen")

111

2012. Törvényjavaslat számai ( md Ft ) 2010.tény2011.eredeti2011módosítás2012.terv Közp.ktg.kiadás9315889496459603 Közp.ktgvetés egyenlege -854-613-1531-507 E Alap kiadás1478146013711756 E Alap egyenleg-92-89-88-34 Ny Alap kiadás2918307530742797 Ny Alap egyenl.-4.0000 Önkorm.kiadás3405324332683353 Önkorm.egyenl.-232-110 -150 Elk.Alapok kiad.348410374371 Elk.Alapok egy.601542-35 Államh.kiadás17464170821742317880 Államh.egyenleg-1122-798-1687-726

2010.tény2011.eredeti2011módosítás2012.terv Közp.ktg.kiadás Közp.ktgvetés egyenlege E Alap kiadás E Alap egyenleg Ny Alap kiadás Ny Alap egyenl Önkorm.kiadás Önkorm.egyenl Elk.Alapok kiad Elk.Alapok egy Államh.kiadás Államh.egyenleg")

112

Adatok Mrd Ft-ban Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás egyenlege Államháztartás elsődleges egyenlege 1999-328,3414,1-392,3337,8 2000-367,8329,7-442,2235,9 2001-402,9212,9-432,8167,0 2002-1 469,6-832,0-1 674,0-1 050,6 2003-732,4-4,1-1 094,5-370,1 2004-904,5-103,0-1 317,0-521,8 2005-547,8246,9-1 067,6-275,8 2006-1 961,6-1 069,2-2 199,0-1 302,1 2007-1 398,1-495,1-1 361,4-445,9 2008-870,0181,5-893,7154,3 2009-743,7275,8-1 014,3-9,8 2010-853,9152,0-1 121,5-113,0 2011-1 727,1-729,5-1 598,1-583,0 2012-611,2441,2-508,3600,8

113

Adatok a GDP %-ában Megnevezés Központi költségvetés egyenlege Központi költségvetés elsődleges egyenlege Államháztartás egyenlege Államháztartás elsődleges egyenlege 1999-2,93,6-3,43,0 2000-2,82,5-3,41,8 2001-2,71,4-2,91,1 2002-8,6-4,9-9,8-6,1 2003-3,90,0-5,8-2,0 2004-4,4-0,5-6,4-2,5 2005-2,51,1-4,8-1,3 2006-8,3-4,5-9,3-5,5 2007-5,6-2,0-5,4-1,8 2008-3,30,7-3,40,6 2009-2,91,1-4,00,0 2010-3,20,6-4,2-0,4 2011-6,2-2,6-5,7-2,1 2012-2,21,6-1,82,1

114

„Adósságszámok”

116

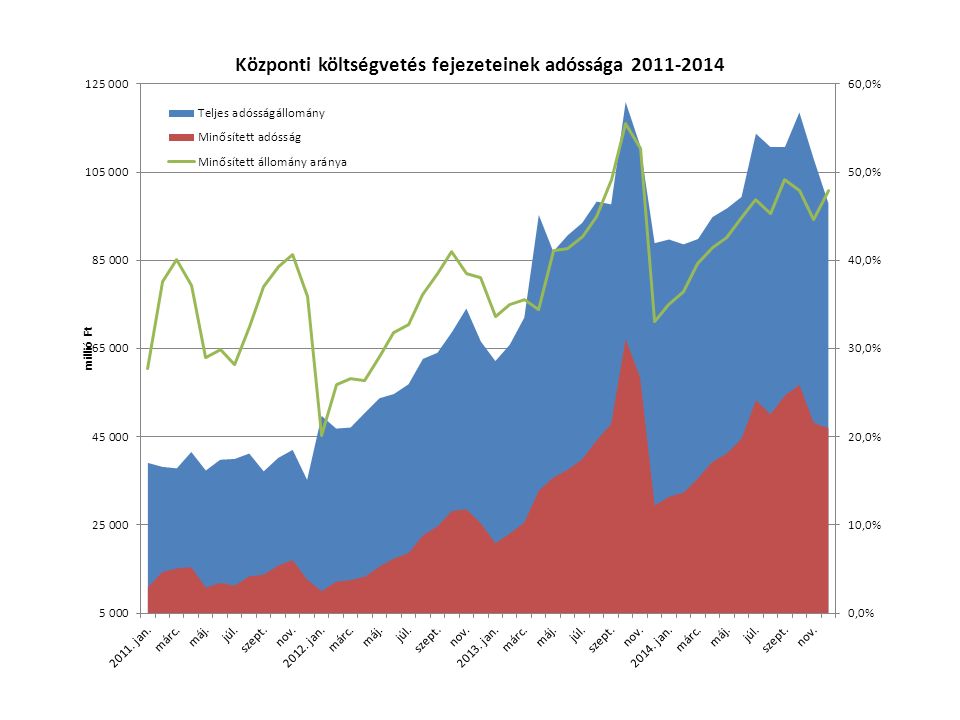

Központi költségvetés fejezeteinek adóssága 2011-2014 Adatok MFt-ban és %-ban Teljes adósságállomány Minősített adósság Minősített állomány aránya 2011. jan.39 10310 86227,8% febr.38 18814 35937,6% márc.37 84515 16640,1% ápr.41 56115 42837,1% máj.37 36910 80728,9% jún.39 80511 89829,9% júl.39 98711 26628,2% aug.41 21413 38032,5% szept.37 17413 74937,0% okt.40 21015 82039,3% nov.42 03817 07040,6% dec.35 22312 64035,9% 2012. jan.49 7519 99020,1% febr.46 87512 14325,9% márc.47 09812 53126,6% ápr.50 47013 30526,4% máj.53 74715 60729,0% jún.54 70617 40131,8% júl.56 90118 62732,7% aug.62 66822 65736,2% szept.64 04524 68938,5% okt.68 73728 19841,0% nov.74 08728 55438,5% dec.66 59925 36938,1% Központi költségvetés fejezeteinek adóssága 2011-2014 Adatok MFt-ban és %-ban Teljes adósságállomány Minősített adósság Minősített állomány aránya 2013. jan.62 17820 89333,6% febr.65 88623 07335,0% márc.72 04325 59035,5% ápr.95 31332 78134,4% máj.87 00935 74541,1% jún.90 70737 53441,4% júl.93 50439 91842,7% aug.98 33744 18944,9% szept.97 69647 97649,1% okt.120 89767 16355,6% nov.111 06058 47052,6% dec.88 90529 43533,1% 2014. jan.89 74231 40635,0% febr.88 62832 34736,5% márc.89 85435 62439,6% ápr.94 82439 34741,5% máj.96 79741 23342,6% jún.99 37444 56444,8% júl.113 73253 30046,9% aug.110 69650 11345,3% szept.110 68554 36549,1% okt.118 53956 77847,9% nov.107 88148 12644,6% dec.97 98846 97347,9%

117

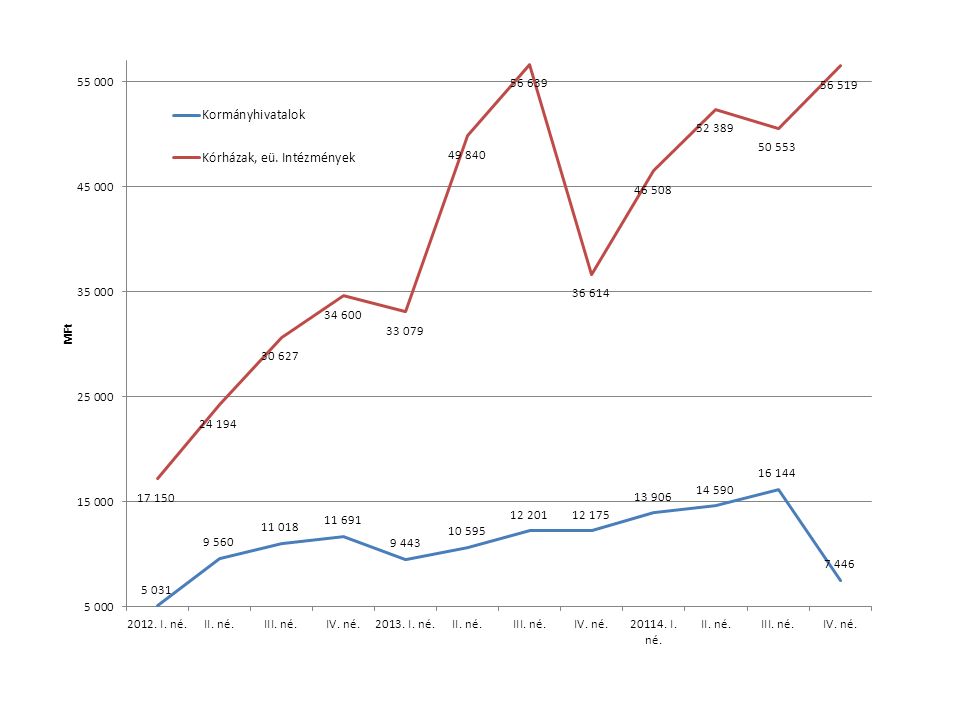

Kiemelt intézmények, intézménycsoportok adóssága 2011-2014 Adatok MFt-ban Bács-Kiskun Megyei Kormányhivat al Baranya Megyei Kormányhivat al Pest Megyei Kormányhivat al Budapest Főváros Kormányhivat ala Kormányhivatal ok Gottsegen György Országos Kardiológiai Intézet Péterfy Sándor Utcai Kórház- Rendelõint. és Baleseti Központ Károlyi Sándor Kórház Kórházak, eü. Intézmények 2012. I. né.971001 3895 03139699797617 150 II. né.1746802 1811 4939 5604091 5801 13124 194 III. né.6968252 0641 78711 0186862 0201 16230 627 IV. né.8249402 6032 14611 6919392 4371 20034 600 2013. I. né.8987352 0011 3299 4437892 2021 20333 079 II. né.9488381 8861 68210 5958632 8121 14249 840 III. né.1 0321 0442 3401 97212 2011 0993 5071 18056 639 IV. né.1 2061 1821 8972 20312 1751 1782 23583836 614 20114. I. né.1 3141 2902 1202 40213 9061 4472 58394446 508 II. né.1 2571 4092 5272 66114 5901 5033 0491 01352 389 III. né.1 3251 5412 8712 93016 1441 6842 9891 13950 553 IV. né.8312981 1201 1367 4461 9743 58164356 519

119

A felügyelt felsőoktatási intézmények tartozásállományának alakulása millió Ft-ban Lejárt, elismert tartozásállomány 2012. december 2013. december 2014. november 2014. december Pécsi Tudományegyetem4 4765 5624 4652 689 Semmelweis Egyetem3122 4383 3902 661 Szegedi Tudományegyetem1 9532 4572 8393 177 Debreceni Egyetem1 8532 0832 8033 354 Budapesti Műszaki és Gazdtud. Egyetem00343 Szent István Egyetem8113811951 Budapesti Corvinus Egyetem773832408 Nyugat-magyarországi Egyetem1 2711 431541593 Kaposvári Egyetem497607736223 Széchenyi István Egyetem0000 Liszt Ferenc Zeneművészeti Egyetem7103988 Károly Róbert Főiskola4840324 Szolnoki Főiskola3372932461 Eötvös Loránd Tudományegyetem7800 Miskolci Egyetem3274444211 Budapesti Gazdasági Főiskola180654 Dunaújvárosi Főiskola835412216 Nyíregyházi Főiskola569949733105 Eötvös József Főiskola4893762660 Eszterházy Károly Főiskola60 11014 Magyar Képzőművészeti Egyetem04810 ÖSSZESEN13 91317 77316 30813 072

120

Szigorú kincstári napi és havi kontroll követi a közpénzek felhasználását….

121

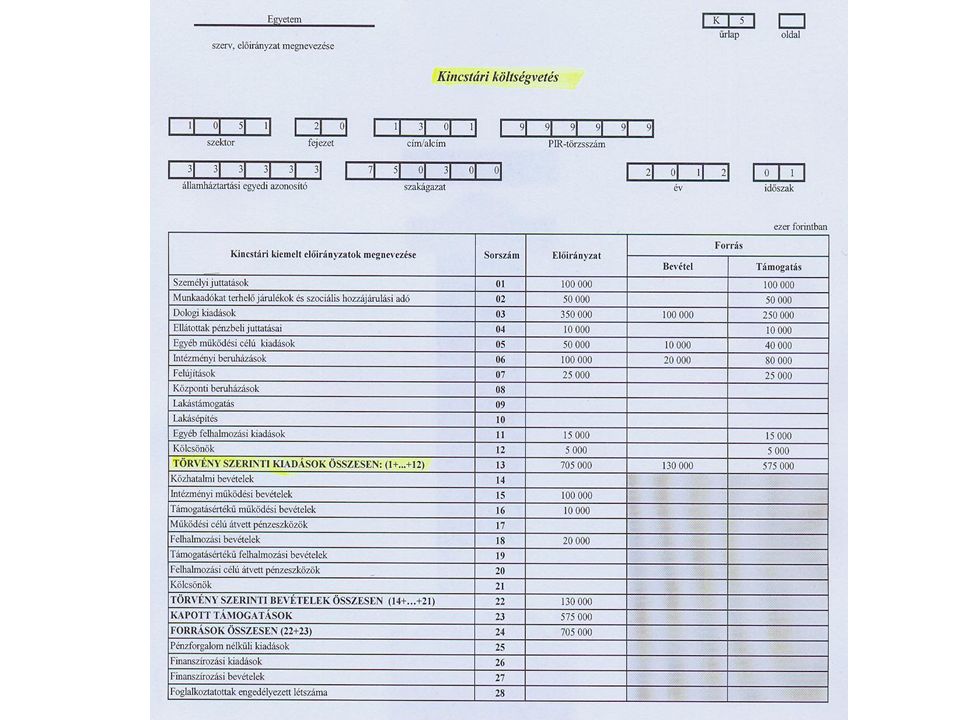

Kincstári költségvetés Előzetes A költségvetési évet megelőző év december 20-áig - a költségvetési törvényjavaslat tárgyalása során - előzetes kincstári költségvetést kell készíteni a végleges kincstári költségvetés szerinti formátumban, és azt a Kincstár részére meg kell küldeni. VÉGLEGES A fejezetet irányító szerv a kincstári költségvetést a költségvetési év január 10-éig állapítja meg, és azt megküldi az érintett költségvetési szerveknek, fejezeti kezelésű előirányzat kezelő szerveinek, valamint a Kincstárnak. A kincstári költségvetésnek és az elemi költségvetésnek kiemelt előirányzati szinten meg kell egyeznie.

126

Magyar Államkincstár Költségvetési Felügyelet A FRANCIA gyakorlat A költségvetési kontrol főbb céljai: Minisztériumok előirányzataikat NE költsék túl DE következő év se ússzon el (maradvány) Kötelezettségvállalások év végi kiemelt kontrollja Minisztériumok „elfogyasztották” pénzüket,nincs elszámolás BERUHÁZÁSOK→alacsony költség az elején →magas költség később →az egész folyamat értékelése Az ellenőrzés- felügyelet jelenléte → 80 % hozadék

Kötelezettségvállalások év végi kiemelt kontrollja Minisztériumok „elfogyasztották pénzüket,nincs elszámolás BERUHÁZÁSOK→alacsony költség az elején →magas költség később →az egész folyamat értékelése Az ellenőrzés- felügyelet jelenléte → 80 % hozadék")

127

Magyar Államkincstár Költségvetési Felügyelet Költségvetési kontrol : PÉNZÜGYMINISZTÉRIUM Költségvetési ellenőrzésének fontos szerepe van a költségvetés tartásában Költségvetési Miniszter + Kincstári Főigazgató erősen érdekelt hisz munkájukat segíti Fejezeteknek,intézményeknek → biztonság,felelősség megosztás → mire ment el az előirányzat → indikátorok elérésében → új információs csatorna

128

Magyar Államkincstár Költségvetési Felügyelet PÉLDÁK (francia és hazai színes) Oktatás → 4 éves köt.vállalás → NINCS joga rá Informatikai projektek az egyetemeken → nincs üzemeltetési pénz Rendőrségi motorgumi közbeszerzés → drágábban mint bolti forgalomban Postásbicikli, repülőjegyek, kakaóálló PC

Oktatás → 4 éves köt.vállalás → NINCS joga rá Informatikai projektek az egyetemeken → nincs üzemeltetési pénz Rendőrségi motorgumi közbeszerzés → drágábban mint bolti forgalomban Postásbicikli, repülőjegyek, kakaóálló PC")

129

Magyar Államkincstár Költségvetési Felügyelet 1922. A korai kezdet Parlament a kezdeményező → rossz költségvetési kondíciók Nem voltak még kincstári könyvelők az intézményeknél Jogi ügyek ellenjegyzése – ellenőrzése is feladat volt eleinte Totális ellenőrzés → elvesztették a lényegi pontot Több 10.000 tétel ellenőrzése nem lehet hatékony

130

Magyar Államkincstár Költségvetési Felügyelet 2005. Költségvetési reform ( LOLF ) Szabályossági és jogi ellenőrzést átveszik a minisztériumok Ktgv.Főigazgatóságnak egyetértési joga van a jogszabályokkal Belép a KOCKÁZATKEZELÉS, KOCKÁZATELEMZÉS → 20%-os ellenőrzéssel a kiadások mintegy 80 %-a fedhető le Egyszeri kiadások ↔ bázisba épülők (!!!) Június – szeptember a programköltségvetés áttekintése az intézménnyel közösen 10-12 programvezető / minisztérium Költségvetési felügyelő a programvezetőket ellenőrzi

Szabályossági és jogi ellenőrzést átveszik a minisztériumok Ktgv.Főigazgatóságnak egyetértési joga van a jogszabályokkal Belép a KOCKÁZATKEZELÉS, KOCKÁZATELEMZÉS → 20%-os ellenőrzéssel a kiadások mintegy 80 %-a fedhető le Egyszeri kiadások ↔ bázisba épülők (!!!) Június – szeptember a programköltségvetés áttekintése az intézménnyel közösen programvezető / minisztérium Költségvetési felügyelő a programvezetőket ellenőrzi.")

131

Magyar Államkincstár Költségvetési Felügyelet 2005.Költségvetési reform Költségvetési Miniszter speciális jogai - előirányzatok befagyasztása - 0.5 % bérek esetén - 6 % egyéb kiadásoknál - kötelező kiadásokat nem fagyaszt be hisz irracionális - Kormány törli az előirányzatot ( különösen ha cél eltűnt ) Költségvetés tervezése,előirányzatok Részletes költségvetés februárban rendben van-e, áttekintés Van-e tartalék váratlan dolgokra,zárolásra stb. 5-15 program rendben van-e, egyeztetés programvezető + Ktgv.főigazgatóság emberei

132

Magyar Államkincstár Költségvetési Felügyelet 2005.Költségvetési reform Költségvetés végrehajtása Május,június –szeptember, október → költségvetés áttekintése Miniszter pénzt költ → köt.váll. majd később ráér, ez nem fogadható el „fűvágó” csökkentés van DE → kisebb pénz kisebb hatékonyság EZÉRT inkább feladatot kellene csökkenteni intézménynek Bérkeret betartatása kiemelt, ezért teljes ellenőrzés létszámügyekben

133

Magyar Államkincstár Költségvetési Felügyelet 2005. reform Kötelezettségvállalások közszférás alkalmazás „ VIP „ (ez itt élethosszas kötelezettség, 2 fő nyugdíjazás – 1 fő felvétel majd 0 felvétel ) köt.váll. alapján lehessen csak kifizetés minden esetben néhány éve csak beruházásokat nézték → most mindent köt. váll. összhangban van költségvetéssel ?

köt.váll. alapján lehessen csak kifizetés minden esetben néhány éve csak beruházásokat nézték → most mindent köt. váll. összhangban van költségvetéssel .")

134

Közös örömök,intelmek Szaktárcák költésben érdekeltek, még a nem létező előirányzatokat is elköltik Erőviszonyok határozzák meg hogy a Kormányban a tárcákon mit lehet átnyomni Reform először mindig pénzbe kerül egy dolog a reform papíron DE be is kell vezetni reformot egyeztetések nélkül nem lehet bevezetni,partnerek bevonása Nem a döntéssel kell kezdeni,azt megelőzően kommunikálni kell Időhorizontok, próbarégiók Kiinduláskor megfelelő idő kell, nem lehet kapkodni ( LOLF, CHORUS )

")

135

Közös örömök,intelmek minden Euro kiadást meg kell indokolnia a miniszternek mert egyébként nincs értelme a költségvetésnek „Pi = 3.14 „ szabály Költségvetési ellenőrzés kell ( jelenlét ) + ez nem más mint szolid elrettentés

+ ez nem más mint szolid elrettentés")

Hasonló előadás