Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A SZAKKÉPZÉSI HOZZÁJÁRULÁS FELHASZNÁLÁSA, ELSZÁMOLÁSA 2010.

2

TÖRVÉNYEK, RENDELETEK a Munka Törvénykönyvéről szóló 1992. évi XXII. törvény (a továbbiakban: Mt.) a szakképzésről szóló 1993. évi LXXVI. törvény (továbbiakban: Szt.) a közoktatásról szóló 1993. évi LXXIX. törvény (a továbbiakban: Kt.) a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) a felnőttképzésről szóló 2001. évi CI. törvény (a továbbiakban: Fktv.) a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló 2003. évi LXXXVI. törvény (továbbiakban: Szht.) az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló 2004. évi XXXIV. törvény (a továbbiakban: Kkv.) a felsőoktatásról szóló 2005. évi CXXXIX. törvényben (a továbbiakban: Ftv.) a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló 2003. évi LXXXVI. törvény végrehajtásáról szóló 13/2008. (VII.24.) SZMM rendelet (Vhr.) a saját munkavállalók részére szervezett képzés költségeinek a szakképzési hozzájárulás terhére történő elszámolásáról szóló 15/2009. (VII.24.) SZMM rendelet (R.) 800/2008 (VIII.06.) EK Bizottsági rendelet a Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról (általános csoportmentességi rendelet) (www.eur- lex.eu) (EK rendelet)www.eur- lex.eu

a szakképzésről szóló évi LXXVI. törvény (továbbiakban: Szt.) a közoktatásról szóló évi LXXIX. törvény (a továbbiakban: Kt.) a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló évi LXXX. törvény (a továbbiakban: Tbj.) a felnőttképzésről szóló évi CI. törvény (a továbbiakban: Fktv.) a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló évi LXXXVI. törvény (továbbiakban: Szht.) az adózás rendjéről szóló évi XCII. törvény (a továbbiakban: Art.) a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló évi XXXIV. törvény (a továbbiakban: Kkv.) a felsőoktatásról szóló évi CXXXIX. törvényben (a továbbiakban: Ftv.) a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásáról szóló évi LXXXVI. törvény végrehajtásáról szóló 13/2008. (VII.24.) SZMM rendelet (Vhr.) a saját munkavállalók részére szervezett képzés költségeinek a szakképzési hozzájárulás terhére történő elszámolásáról szóló 15/2009. (VII.24.) SZMM rendelet (R.) 800/2008 (VIII.06.) EK Bizottsági rendelet a Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról (általános csoportmentességi rendelet) ( lex.eu) (EK rendelet) lex.eu.")

3

S ZAKKÉPZÉSI HOZZÁJÁRULÁS ALAPJA A hozzájárulásra kötelezettet terhelő társadalombiztosítási járulék alapja. Társadalombiztosítási járulékalap: A Tbj. 4. §-ának k) pontjában, 20. §-ában, 27. § (1) és (4) bekezdésében, 28. §-ában, továbbá a 31. § (1), (4)-(6) bekezdésében meghatározott járulékalap, ide nem értve a 21. §-ában meghatározott bevételeket, a felszolgálási díjat, a borravalót és a tanulószerződésben (hallgatói szerződésben) meghatározott díjat.

pontjában, 20. §-ában, 27. § (1) és (4) bekezdésében, 28. §-ában, továbbá a 31. § (1), (4)-(6) bekezdésében meghatározott járulékalap, ide nem értve a 21. §-ában meghatározott bevételeket, a felszolgálási díjat, a borravalót és a tanulószerződésben (hallgatói szerződésben) meghatározott díjat..")

4

S ZAKKÉPZÉSI HOZZÁJÁRULÁSRA KÖTELEZETT a belföldi székhelyű a) gazdasági társaság, kivéve az Szt. 2. § (1) bekezdésének f) pontja szerinti központi képzőhely és az Szt. 2. § (5) bekezdésének a) és d) pontja szerint szakképzési feladatot ellátó nonprofit gazdasági társaság, kiemelkedően közhasznú nonprofit gazdasági társaság, valamint az Ftv. 121. §-a szerinti intézményi társaság, b) szövetkezet, kivéve a lakásszövetkezetet, az iskolai szövetkezetet és az iskolai szövetkezeti csoportot, c) állami vállalat, tröszt, tröszti vállalat, erdőbirtokossági társulat, vízgazdálkodási társulat - a víziközműtársulat kivételével -, egyes jogi személyek vállalata és a leányvállalat, d) ügyvédi iroda, végrehajtó iroda és szabadalmi ügyvivő iroda, e) a személyi jövedelemadóról szóló törvényben meghatározott egyéni vállalkozó, f) egyéni cég. Szakképzési hozzájárulásra kötelezett a belföldön vállalkozási tevékenységet folytató, külföldi székhelyű jogi személy, jogi személyiséggel nem rendelkező társas cég, személyi egyesülés, egyéb szervezet is, ha belföldön telephellyel, fiókteleppel rendelkezik.

bekezdésének f) pontja szerinti központi képzőhely és az Szt. 2. § (5) bekezdésének a) és d) pontja szerint szakképzési feladatot ellátó nonprofit gazdasági társaság, kiemelkedően közhasznú nonprofit gazdasági társaság, valamint az Ftv §-a szerinti intézményi társaság, b) szövetkezet, kivéve a lakásszövetkezetet, az iskolai szövetkezetet és az iskolai szövetkezeti csoportot, c) állami vállalat, tröszt, tröszti vállalat, erdőbirtokossági társulat, vízgazdálkodási társulat - a víziközműtársulat kivételével -, egyes jogi személyek vállalata és a leányvállalat, d) ügyvédi iroda, végrehajtó iroda és szabadalmi ügyvivő iroda, e) a személyi jövedelemadóról szóló törvényben meghatározott egyéni vállalkozó, f) egyéni cég. Szakképzési hozzájárulásra kötelezett a belföldön vállalkozási tevékenységet folytató, külföldi székhelyű jogi személy, jogi személyiséggel nem rendelkező társas cég, személyi egyesülés, egyéb szervezet is, ha belföldön telephellyel, fiókteleppel rendelkezik..")

5

N EM KÖTELES SZAKKÉPZÉSI HOZZÁJÁRULÁSRA a) a büntetés-végrehajtásnál a fogva tartottak kötelező foglalkoztatására létrehozott gazdálkodó szervezet, valamint b) az egészségbiztosítási szervvel szerződést kötött nem költségvetési szervként működő egészségügyi szolgáltató a közfeladat ellátásával összefüggésben őt terhelő társadalombiztosítási járulék alapja után, c) az egyéni vállalkozó a társadalombiztosítási járulékalapja után, ide nem értve az általa foglalkoztatottra tekintettel őt terhelő társadalombiztosítási járulék alapját d) a közhasznú, a kiemelkedően közhasznú nonprofit gazdasági társaság a társasági adóról és az osztalék adóról szóló 1996. évi LXXXI. törvény 6. számú melléklet C) fejezete alapján megállapított kedvezményezett tevékenység ellátásával összefüggő, a társaságot terhelő társadalombiztosítási járulék alapja után.

fejezete alapján megállapított kedvezményezett tevékenység ellátásával összefüggő, a társaságot terhelő társadalombiztosítási járulék alapja után..")

6

S ZAKKÉPZÉSI HOZZÁJÁRULÁS ALAPJÁNAK MEGOSZTÁSA a z egészségbiztosítási szervvel szerződést kötött, nem költségvetési szervként működő egészségügyi szolgáltatót terhelő társadalombiztosítási járulék alapját a közfeladatra és nem közfeladatra fordított munkaórák arányában, míg a közhasznú, a kiemelkedően közhasznú nonprofit gazdasági társaságot terhelő társadalombiztosítási járulék alapját a tárgyévi árbevételéből a 2. § (5) bekezdés d) pontjában meghatározott kedvezményezett tevékenység és a vállalkozási tevékenysége árbevétele arányában kell megosztani a szakképzési hozzájárulási kötelezettség kiszámításához.

bekezdés d) pontjában meghatározott kedvezményezett tevékenység és a vállalkozási tevékenysége árbevétele arányában kell megosztani a szakképzési hozzájárulási kötelezettség kiszámításához..")

7

S ZAKKÉPZÉSI HOZZÁJÁRULÁSI KÖTELEZETTSÉG EGYEDI ESETEI ÁTALÁNYADÓ Annak a hozzájárulásra kötelezettnek, aki adófizetési kötelezettségének átalányadó megfizetésével tesz eleget szakképzési hozzájárulás tekintetében e törvény alapján nem keletkezik bevallási és elszámolási kötelezettsége, fizetési kötelezettségét az átalányadó megfizetésével teljesíti. EVA Az egyszerűsített vállalkozói adó (EVA) hatálya alá tartozó adóalany a külön törvényben meghatározott módon teljesíti a szakképzési hozzájárulási fizetési kötelezettségét, az általa munkaviszony keretében foglalkoztatott minden magánszemély (ide nem értve különösen a tevékenységében személyesen közreműködő tagját, valamint az alkalmi munkavállalói könyvvel foglalkoztatott személyt) után, a foglalkoztatás időszakának minden megkezdett hónapjára szakképzési hozzájárulás fizetésére köteles. A szakképzési hozzájárulás mértéke magánszemélyenként havonta a tárgyhónap első napján érvényes minimálbér kétszeresének 1,5 százaléka. (2010: 73 500*2*0,015 = 2 205 Ft/fő/hó) Ha az adóalany szakképző iskolával kötött együttműködési megállapodás alapján, vagy a tanulóval kötött tanulószerződés alapján közreműködik szakképző iskolai tanuló gyakorlati képzésében, akkor szakképzési hozzájárulás-fizetési kötelezettségének összegét csökkentheti tanulónként havonta a tárgyhónap első napján érvényes minimálbér kétszeresének 1,5 százalékával, összesen legfeljebb a fentiek szerint meghatározott összeggel.

hatálya alá tartozó adóalany a külön törvényben meghatározott módon teljesíti a szakképzési hozzájárulási fizetési kötelezettségét, az általa munkaviszony keretében foglalkoztatott minden magánszemély (ide nem értve különösen a tevékenységében személyesen közreműködő tagját, valamint az alkalmi munkavállalói könyvvel foglalkoztatott személyt) után, a foglalkoztatás időszakának minden megkezdett hónapjára szakképzési hozzájárulás fizetésére köteles. A szakképzési hozzájárulás mértéke magánszemélyenként havonta a tárgyhónap első napján érvényes minimálbér kétszeresének 1,5 százaléka. (2010: *2*0,015 = Ft/fő/hó) Ha az adóalany szakképző iskolával kötött együttműködési megállapodás alapján, vagy a tanulóval kötött tanulószerződés alapján közreműködik szakképző iskolai tanuló gyakorlati képzésében, akkor szakképzési hozzájárulás-fizetési kötelezettségének összegét csökkentheti tanulónként havonta a tárgyhónap első napján érvényes minimálbér kétszeresének 1,5 százalékával, összesen legfeljebb a fentiek szerint meghatározott összeggel..")

8

S ZAKKÉPZÉSI HOZZÁJÁRULÁS FELHASZNÁLÁSA GYAKORLATI KÉPZÉST NEM FOLYTATÓ HOZZÁJÁRULÁSRA KÖTELEZETTEK ESETÉN Bruttó kötelezettség = Tb járulék alap 1,5 %-a 40% befizetési kötelezettség az APEH által vezetett számlára 60% felhasználható 60% fejlesztési megállapodás alapján 33% /(kkv:60%) saját munkavállaló képzési TISZK, speciális szakképző iskola, költségeinek elszámolása felsőoktatási intézmény támogatása 0% saját munkavállaló képzési 27 % /(0%) fejlesztési megállapodás alapján költségeinek elszámolása TISZK, speciális szakképző iskola, felsőoktatási intézmény támogatása Előleg bevallási és fizetési kötelezettség az első félévről a tárgyév hetedik hónap 20-ig. Pénzforgalmi szemlélet: csak pénzügyileg rendezett tételekkel volt csökkenthető az előleg!!

9

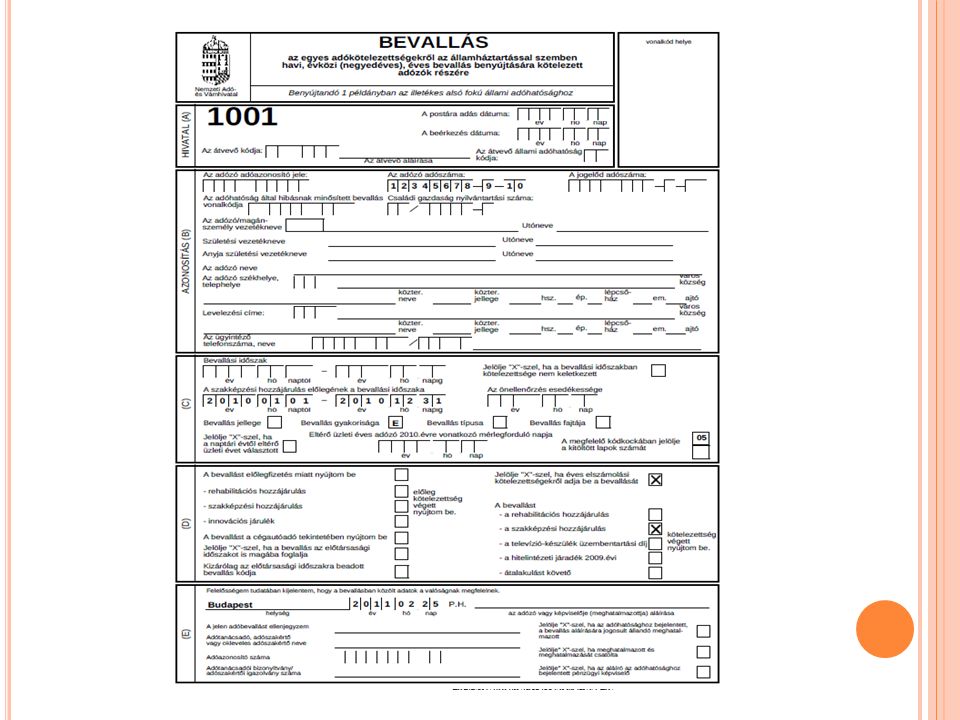

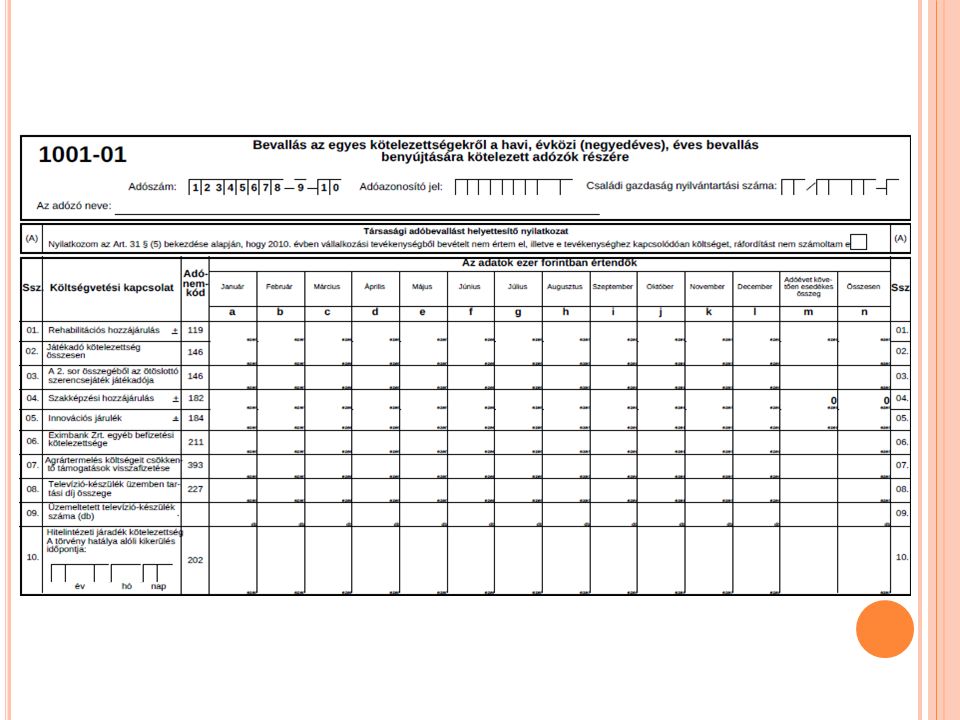

S ZAKKÉPZÉSI HOZZÁJÁRULÁS 2010. BEVALLÁSA GYAKORLATI KÉPZÉST NEM FOLYTATÓK ESETÉBEN Bevallás: Határidő: tárgyévet követő év második hónap 25. Nyomtatvány: 1001 bevallás Benyújtandó: NAV illetékes igazgatóságához Adatszolgáltatás (saját dolgozó képzésének elszámolása esetén): Határidő: tárgyévet követő év második hónap 25. Nyomtatvány: 13/2006. SZMM rendelet és/vagy a 15/2009. SZMM rendelet 1. és 2. számú melléklete Benyújtandó: székhely illetékes megyei munkaügyi központhoz

: Határidő: tárgyévet követő év második hónap 25. Nyomtatvány: 13/2006. SZMM rendelet és/vagy a 15/2009. SZMM rendelet 1. és 2. számú melléklete Benyújtandó: székhely illetékes megyei munkaügyi központhoz.")

13

A GYAKORLATI KÉPZÉSSEL TÖRTÉNŐ SZAKKÉPZÉSI HOZZÁJÁRULÁS TELJESÍTÉS

14

BEJELENTKEZÉSI KÖTELEZETTSÉG A szakképzési hozzájárulást gyakorlati képzés megszervezésével teljesítő hozzájárulásra kötelezettnek a Vhr.–ben előírtak szerint bejelentkezési kötelezettsége van az állami szakképzési és felnőttképzési intézettel (NSZFI) szemben a gyakorlati képzés szervezésére irányuló első együttműködési megállapodás (Szht. 4/A § (1) bek.), tanulószerződés, illetve hallgatói szerződés (Szt. 27.§) megkötését követő 30 napon belül köteles, az NSZFI honlapján közzétett, e célra rendszeresített nyomtatványon. A bejelentkezéskor közölt adatokban, okiratokban bekövetkezett változást, a változást követő 15 napon belül, a hozzájárulásra kötelezett köteles bejelenteni, az NSZFI honlapján közzétett változásjelentési nyomtatványon. Ha a hozzájárulásra kötelezett a bejelentkezési kötelezettségét az előírtaknak megfelelően teljesíti, az NSZFI a bejelentkezéstől számított 15 napon belül nyilvántartásba veszi, és erről, valamint az Szht. 4. § szerinti költség elszámolási jog érvényesítésének kezdő napjáról írásban értesíti. A költségelszámolás kezdő napja az együttműködési megállapodás, a tanulószerződés, illetve a hallgatói szerződésben meghatározott gyakorlati képzés megkezdésének a napja.

bek.), tanulószerződés, illetve hallgatói szerződés (Szt. 27.§) megkötését követő 30 napon belül köteles, az NSZFI honlapján közzétett, e célra rendszeresített nyomtatványon. A bejelentkezéskor közölt adatokban, okiratokban bekövetkezett változást, a változást követő 15 napon belül, a hozzájárulásra kötelezett köteles bejelenteni, az NSZFI honlapján közzétett változásjelentési nyomtatványon. Ha a hozzájárulásra kötelezett a bejelentkezési kötelezettségét az előírtaknak megfelelően teljesíti, az NSZFI a bejelentkezéstől számított 15 napon belül nyilvántartásba veszi, és erről, valamint az Szht. 4. § szerinti költség elszámolási jog érvényesítésének kezdő napjáról írásban értesíti. A költségelszámolás kezdő napja az együttműködési megállapodás, a tanulószerződés, illetve a hallgatói szerződésben meghatározott gyakorlati képzés megkezdésének a napja..")

15

E GYÜTTMŰKÖDÉSI MEGÁLLAPODÁS Szt. 19. § (1) A tanuló gyakorlati képzése a szakképzést folytató intézmények (szakképző iskola, gazdálkodó szervezet) közötti együttműködési megállapodás alapján abban az esetben folytatható, ha a) a tanuló gyakorlati képzésére költségvetési szervnél, b) a gyakorlati képzés szervezője szakképző iskola, és az összefüggő szakmai gyakorlatra gazdálkodó szervezetnél, c) a gyakorlati képzés szervezője csak részben rendelkezik a gyakorlati képzés feltételeivel, ezért a tanuló kiegészítő gyakorlati képzésére - a művészeti szakképesítések kivételével - a gyakorlati képzési idő legfeljebb ötven százalékában más, ugyanazon gyakorlati képzést szervezőnél, d) a tanuló gyakorlati képzésére több gazdálkodó szervezet által közösen működtetett üzemközi tanműhelyben, e) a tanuló gyakorlati képzésére az állami felnőttképzési intézmény által működtetett tanműhelyben, f) a tanuló gyakorlati képzésére központi képzőhelyen kerül sor. Együttműködési megállapodás alapján folytatható gazdálkodó szervezetnél a tanuló gyakorlat képzése akkor is, ha a gyakorlati képzés aránya a képzési idő negyven százalékánál kevesebb. Az együttműködési megállapodást írásba kell foglalni. Az együttműködési megállapodást a szakképző iskola fenntartója hagyja jóvá. Az együttműködési megállapodásra a Polgári Törvénykönyvnek a megbízási szerződésre vonatkozó rendelkezéseit kell alkalmazni.

A tanuló gyakorlati képzése a szakképzést folytató intézmények (szakképző iskola, gazdálkodó szervezet) közötti együttműködési megállapodás alapján abban az esetben folytatható, ha a) a tanuló gyakorlati képzésére költségvetési szervnél, b) a gyakorlati képzés szervezője szakképző iskola, és az összefüggő szakmai gyakorlatra gazdálkodó szervezetnél, c) a gyakorlati képzés szervezője csak részben rendelkezik a gyakorlati képzés feltételeivel, ezért a tanuló kiegészítő gyakorlati képzésére - a művészeti szakképesítések kivételével - a gyakorlati képzési idő legfeljebb ötven százalékában más, ugyanazon gyakorlati képzést szervezőnél, d) a tanuló gyakorlati képzésére több gazdálkodó szervezet által közösen működtetett üzemközi tanműhelyben, e) a tanuló gyakorlati képzésére az állami felnőttképzési intézmény által működtetett tanműhelyben, f) a tanuló gyakorlati képzésére központi képzőhelyen kerül sor. Együttműködési megállapodás alapján folytatható gazdálkodó szervezetnél a tanuló gyakorlat képzése akkor is, ha a gyakorlati képzés aránya a képzési idő negyven százalékánál kevesebb. Az együttműködési megállapodást írásba kell foglalni. Az együttműködési megállapodást a szakképző iskola fenntartója hagyja jóvá. Az együttműködési megállapodásra a Polgári Törvénykönyvnek a megbízási szerződésre vonatkozó rendelkezéseit kell alkalmazni..")

16

S ZAKKÉPZÉSI HOZZÁJÁRULÁS FELHASZNÁLÁSA GYAKORLATI KÉPZÉST FOLYTATÓ HOZZÁJÁRULÁSRA KÖTELEZETTEK ESETÉN Hozzájárulás terhére elszámolható tételek: - Szakképzés közvetlen költségei (Szht. melléklet szerinti költségek) - Szakképzés közvetett költségei (Szht. 4. § (2) bekezdés b-d pontok) - Saját munkavállaló képzésének elszámolható költségei (maximum: 33%, illetve 60%) Befizetés az Alapkezelő által vezetett számlára (a hozzájárulási kötelezettség legalább 20%-a mértékéig) Ezt követő további felhasználási lehetőség: Fejlesztési megállapodás alapján támogatás (maximum: 60%) - TISZK fenntartónak átadott, szakképző iskola támogatása, - speciális és készségfejlesztő speciális szakképző iskola támogatása, - felsőoktatási intézmény támogatása (csak maximum 30%). Előlegfizetési kötelezettség nincs!!!

- Szakképzés közvetett költségei (Szht. 4. § (2) bekezdés b-d pontok) - Saját munkavállaló képzésének elszámolható költségei (maximum: 33%, illetve 60%) Befizetés az Alapkezelő által vezetett számlára (a hozzájárulási kötelezettség legalább 20%-a mértékéig) Ezt követő további felhasználási lehetőség: Fejlesztési megállapodás alapján támogatás (maximum: 60%) - TISZK fenntartónak átadott, szakképző iskola támogatása, - speciális és készségfejlesztő speciális szakképző iskola támogatása, - felsőoktatási intézmény támogatása (csak maximum 30%). Előlegfizetési kötelezettség nincs!!!.")

17

S ZAKKÉPZÉSI HOZZÁJÁRULÁS FELHASZNÁLÁSA GYAKORLATI KÉPZÉST FOLYTATÓ HOZZÁJÁRULÁSRA KÖTELEZETTEK ESETÉN A szakképzési hozzájárulási kötelezettség terhére figyelembe vehető költségek és kiadások: 1. Tanulók, hallgatók pénzbeli juttatása, és díjazása a minimálbér 50%-os +20%-os mértékéig (Szt. 44.§; 48. §; Ftv. 48.§ (3) bekezdés) 2. Tanulók, hallgatók kötelező juttatásai (4/2002. OM, 13/2008. SZMM rendelet) A kötelező juttatásokat terhelő járulékok és közterhek is elszámolhatók (étkezési jegyek közterhei) 3. Tanulók, hallgatók felelősségbiztosítása, orvosi ellátása (Kt.; Szt. 21.§(3); 89/1995 Korm. rendelet) 4. Szintvizsga szervezésének költsége (Szht. melléklet) 5. Adminisztrációs költségek (Szht. melléklet) 6. Munkaviszonyban álló oktató díjazása (Szht. melléklet) 7. Oktató akkreditált szakmai, pedagógiai képzése (Szht. melléklet) V 8. Általány 1-7. elszámolása helyett (Szht. melléklet) 9. Gyakorlati képzést szolgáló tárgyi eszközök beszerzése 50%-os mértékben, karbantartása 100%-os mértékben 10. Alapképzést is szolgáló tanműhely költségei (Szt. 54/B. § 24.pontja) 11. Anyagköltség a minimálbér 20%, vagy 40%-os mértékéig A 12. Saját munkavállaló képzési költsége (33%) (13/2006. SZMM rendelet, 15/2009. SZMM rendelet 2009. július 27-től) 13. Szakképző iskolák, felsőoktatási intézmények fejlesztési támogatása (maximum 60%, 30%) (13/2008. SZMM rendelet)

bekezdés) 2. Tanulók, hallgatók kötelező juttatásai (4/2002. OM, 13/2008. SZMM rendelet) A kötelező juttatásokat terhelő járulékok és közterhek is elszámolhatók (étkezési jegyek közterhei) 3. Tanulók, hallgatók felelősségbiztosítása, orvosi ellátása (Kt.; Szt. 21.§(3); 89/1995 Korm. rendelet) 4. Szintvizsga szervezésének költsége (Szht. melléklet) 5. Adminisztrációs költségek (Szht. melléklet) 6. Munkaviszonyban álló oktató díjazása (Szht. melléklet) 7. Oktató akkreditált szakmai, pedagógiai képzése (Szht. melléklet) V 8. Általány 1-7. elszámolása helyett (Szht. melléklet) 9. Gyakorlati képzést szolgáló tárgyi eszközök beszerzése 50%-os mértékben, karbantartása 100%-os mértékben 10. Alapképzést is szolgáló tanműhely költségei (Szt. 54/B. § 24.pontja) 11. Anyagköltség a minimálbér 20%, vagy 40%-os mértékéig A 12. Saját munkavállaló képzési költsége (33%) (13/2006. SZMM rendelet, 15/2009. SZMM rendelet július 27-től) 13. Szakképző iskolák, felsőoktatási intézmények fejlesztési támogatása (maximum 60%, 30%) (13/2008. SZMM rendelet).")

18

T ANULÓ GYAKORLATI KÉPZÉSE A tanuló gyakorlati képzés keretében csak a gyakorlati képzés programjában meghatározott feladat ellátására kötelezhető és csak egészséges, biztonságos körülmények között foglalkoztatható. A tanulót a gyakorlati képzést szervező a gyakorlati képzési feladattal összefüggő munkavédelmi oktatásban részesíti. A képzési idő alatt a gyakorlati képzés szervezőnek gondoskodnia kell a tanuló rendszeres orvosi vizsgálatáról. Fiatalkorú tanuló esetében a képzési idő a napi hét órát, nagykorú tanuló esetében pedig a napi nyolc órát nem haladhatja meg. Fiatalkorú tanuló napi képzését hat óra és huszonkét óra között kell megszervezni. A tanuló részére a gyakorlati képzés befejezése és a következő napi gyakorlati képzés megkezdése között legalább tizenhat óra pihenőidőt kell biztosítani. A gazdálkodó szervezetnél a tanuló gyakorlati képzésére nem kerülhet sor a) az elméleti képzési napokon; b) a szakképző iskola által szervezett olyan rendezvény napján, amelyen minden tanuló részvétele kötelező; c) a képzési idő alatti modulzáró vizsga és a tanulmányokat befejező szakmai vizsga napjain; továbbá d) minden olyan esetben, amikor a munkajogi szabályok szerint a munkavállaló mentesül a munkavégzési kötelezettség alól. A gazdálkodó szervezet heti pihenőnapokon, illetőleg munkaszüneti napokon a tanulót gyakorlati képzésre csak a rendeltetése folytán e napon is működő gyakorlati képzési helyen és a szakképző iskola hozzájárulásával veheti igénybe. Az igénybe vett idő helyett a hét más gyakorlati képzési napján kell ugyanolyan mértékben szabadidőt biztosítani.

az elméleti képzési napokon; b) a szakképző iskola által szervezett olyan rendezvény napján, amelyen minden tanuló részvétele kötelező; c) a képzési idő alatti modulzáró vizsga és a tanulmányokat befejező szakmai vizsga napjain; továbbá d) minden olyan esetben, amikor a munkajogi szabályok szerint a munkavállaló mentesül a munkavégzési kötelezettség alól. A gazdálkodó szervezet heti pihenőnapokon, illetőleg munkaszüneti napokon a tanulót gyakorlati képzésre csak a rendeltetése folytán e napon is működő gyakorlati képzési helyen és a szakképző iskola hozzájárulásával veheti igénybe. Az igénybe vett idő helyett a hét más gyakorlati képzési napján kell ugyanolyan mértékben szabadidőt biztosítani..")

19

F OGALAKOZTATÁSI NAPLÓ Szt. 25. § (1) A gazdálkodó szervezet a tanuló gyakorlati képzéséről köteles foglalkozási naplót vezetni. A tanuló gyakorlati képzésben való részvételét, illetőleg mulasztását a gazdálkodó szervezet is nyilvántartja és azt a tanuló foglalkozási naplójába bejegyzi. A foglalkozási naplónak tartalmaznia kell még: a szakmai tevékenységeket, az ezekre fordított időt és a tanuló értékelését. A foglalkozási naplót a szakképző iskola felkérése alapján betekintésre rendelkezésre kell bocsátani

A gazdálkodó szervezet a tanuló gyakorlati képzéséről köteles foglalkozási naplót vezetni. A tanuló gyakorlati képzésben való részvételét, illetőleg mulasztását a gazdálkodó szervezet is nyilvántartja és azt a tanuló foglalkozási naplójába bejegyzi. A foglalkozási naplónak tartalmaznia kell még: a szakmai tevékenységeket, az ezekre fordított időt és a tanuló értékelését. A foglalkozási naplót a szakképző iskola felkérése alapján betekintésre rendelkezésre kell bocsátani.")

20

S ZAKKÉPZÉSI HOZZÁJÁRULÁS 2010. BEVALLÁSA GYAKORLATI KÉPZÉST FOLYTATÓK ESETÉBEN Bevallás: Határidő: tárgyévet követő év második hónap 25. Nyomtatvány: 2010. Éves bevallás nyomtatvány (www.nive.hu) Benyújtandó: NSZFI felé Adatszolgáltatás (saját dolgozó képzésének elszámolása esetén): Határidő: tárgyévet követő év második hónap 25. Nyomtatvány: 13/2006. SZMM rendelet és/vagy a 15/2009. SZMM rendelet 1. és 2. számú melléklete Benyújtandó: székhely illetékes megyei munkaügyi központhoz

: Határidő: tárgyévet követő év második hónap 25. Nyomtatvány: 13/2006. SZMM rendelet és/vagy a 15/2009. SZMM rendelet 1. és 2. számú melléklete Benyújtandó: székhely illetékes megyei munkaügyi központhoz.")

21

A SZAKKÉPZÉSI HOZZÁJÁRULÁS TERHÉRE ELSZÁMOLHATÓ FEJLESZTÉSI TÁMOGATÁS

22

F EJLESZTÉSI TÁMOGATÁSI SZERZŐDÉS KÖTELEZŐ TARTALMA A fejlesztési támogatás nyújtásáról fejlesztési megállapodást kell kötni. A fejlesztési megállapodásnak a következőket kell tartalmaznia: a) a megállapodást kötő felek aa) nevét (cégnevét), önkormányzat vagy önkormányzatok társulása esetén az önkormányzat vagy társulás nevét, ab) székhelyét, ac) adószámát, ad) statisztikai számjelét, ae) cégjegyzék számát, egyéni vállalkozói igazolvány számát, nyilvántartási számát, önkormányzat vagy önkormányzati társulás törzskönyvi nyilvántartási számát, af) pénzforgalmi számlaszámát, ag) térségi integrált szakképző központ keretei között működő szakképző iskolák, továbbá a speciális szakiskolák és a készségfejlesztő speciális szakiskolák esetében a közoktatásról szóló 1993. évi LXXIX. törvény végrehajtásáról szóló 20/1997. (II. 13.) Korm. rendelet 12/B. § (3) bekezdése szerinti azonosítókat, (támogatható összlétszámot) ah) felsőoktatási intézmény esetében, a nevét, adószámát, felsőoktatási intézményi azonosító jelét, b) a fejlesztési támogatással érintett, a szakképző iskola tanulóinak gyakorlati oktatása és gyakorlati képzése, a speciális szakiskola és készségfejlesztő speciális szakiskola tanulóinak képzése, valamint az Ftv. hatálya alá tartozó gyakorlati képzés esetében a támogatandó szakmacsoport, szak, szakképesítés megnevezését és a gyakorlati oktatás és gyakorlati képzés helyszínét és időtartamát, c) a tárgyévben gyakorlati oktatásban és gyakorlati képzésben részesülő tanulóknak a b) pont szerinti intézményenkénti bontású szakmacsoportonkénti, szakképesítésenkénti létszámát, illetve az érintett hallgatók szakonkénti, évfolyamonkénti létszámát, d) a hozzájárulásra kötelezett által nyújtandó fejlesztési támogatás összegét, az átadás módját, határidejét, e) a tárgyi feltételek javítását szolgáló tervezett fejlesztések felsorolását, illetve tárgyi eszköz átadása esetén az átadásra kerülő tárgyi eszköz megnevezését, könyv szerinti értékét, egyedi azonosító adatait, f) a fejlesztési támogatás felhasználásának és a fejlesztési támogatásban részesítettnek az erről szóló, a támogató részére megküldendő beszámolásnak a határidejét, g) a szakképzés korszerűsítéséhez szükséges tananyag- és taneszközfejlesztést, valamint a szakmai elméleti és gyakorlati tantárgyakat oktató tanárok, szakoktatók és gyakorlati oktatók akkreditált továbbképzését szolgáló programok felsorolását.

a megállapodást kötő felek aa) nevét (cégnevét), önkormányzat vagy önkormányzatok társulása esetén az önkormányzat vagy társulás nevét, ab) székhelyét, ac) adószámát, ad) statisztikai számjelét, ae) cégjegyzék számát, egyéni vállalkozói igazolvány számát, nyilvántartási számát, önkormányzat vagy önkormányzati társulás törzskönyvi nyilvántartási számát, af) pénzforgalmi számlaszámát, ag) térségi integrált szakképző központ keretei között működő szakképző iskolák, továbbá a speciális szakiskolák és a készségfejlesztő speciális szakiskolák esetében a közoktatásról szóló évi LXXIX. törvény végrehajtásáról szóló 20/1997. (II. 13.) Korm. rendelet 12/B. § (3) bekezdése szerinti azonosítókat, (támogatható összlétszámot) ah) felsőoktatási intézmény esetében, a nevét, adószámát, felsőoktatási intézményi azonosító jelét, b) a fejlesztési támogatással érintett, a szakképző iskola tanulóinak gyakorlati oktatása és gyakorlati képzése, a speciális szakiskola és készségfejlesztő speciális szakiskola tanulóinak képzése, valamint az Ftv. hatálya alá tartozó gyakorlati képzés esetében a támogatandó szakmacsoport, szak, szakképesítés megnevezését és a gyakorlati oktatás és gyakorlati képzés helyszínét és időtartamát, c) a tárgyévben gyakorlati oktatásban és gyakorlati képzésben részesülő tanulóknak a b) pont szerinti intézményenkénti bontású szakmacsoportonkénti, szakképesítésenkénti létszámát, illetve az érintett hallgatók szakonkénti, évfolyamonkénti létszámát, d) a hozzájárulásra kötelezett által nyújtandó fejlesztési támogatás összegét, az átadás módját, határidejét, e) a tárgyi feltételek javítását szolgáló tervezett fejlesztések felsorolását, illetve tárgyi eszköz átadása esetén az átadásra kerülő tárgyi eszköz megnevezését, könyv szerinti értékét, egyedi azonosító adatait, f) a fejlesztési támogatás felhasználásának és a fejlesztési támogatásban részesítettnek az erről szóló, a támogató részére megküldendő beszámolásnak a határidejét, g) a szakképzés korszerűsítéséhez szükséges tananyag- és taneszközfejlesztést, valamint a szakmai elméleti és gyakorlati tantárgyakat oktató tanárok, szakoktatók és gyakorlati oktatók akkreditált továbbképzését szolgáló programok felsorolását..")

23

E LSZÁMOLHATÓ FEJLESZTÉSI TÁMOGATÁS Fejlesztési támogatás nyújtható jogszabályban (Szt. 4/A. § (2) bekezdés) meghatározott fejlesztési megállapodás alapján: TISZK keretében működő szakképző iskola számára a gyakorlati oktatás és gyakorlati képzés, felsőoktatási intézmény számára az Ftv. hatálya alá tartozó gyakorlati képzés, speciális, készségfejlesztő speciális szakiskola számára a gyakorlati képzés tárgyi feltételeinek fejlesztését közvetlenül szolgáló felhalmozási támogatásként. A fejlesztési megállapodás a TISZK részét nem képező speciális szakiskola vagy a készségfejlesztő speciális szakiskola önálló támogatása esetén a szakiskola fenntartója egyetértő nyilatkozatával és a megállapodás ellenjegyzésével válik érvényessé.

bekezdés) meghatározott fejlesztési megállapodás alapján: TISZK keretében működő szakképző iskola számára a gyakorlati oktatás és gyakorlati képzés, felsőoktatási intézmény számára az Ftv. hatálya alá tartozó gyakorlati képzés, speciális, készségfejlesztő speciális szakiskola számára a gyakorlati képzés tárgyi feltételeinek fejlesztését közvetlenül szolgáló felhalmozási támogatásként. A fejlesztési megállapodás a TISZK részét nem képező speciális szakiskola vagy a készségfejlesztő speciális szakiskola önálló támogatása esetén a szakiskola fenntartója egyetértő nyilatkozatával és a megállapodás ellenjegyzésével válik érvényessé..")

24

F EJLESZTÉSI TÁMOGATÁSOK FELHASZNÁLÁSA A fejlesztési támogatásból megvalósított, a szakképző iskolában szervezett gyakorlati oktatást és gyakorlati képzést, a központi képzőhelyen a szakképző iskolai tanulók gyakorlati oktatását és gyakorlati képzését, valamint az Ftv. hatálya alá tartozó gyakorlati képzést szolgáló tárgyi eszköz beszerzésére, tárgyi eszköz működtetési költségeinek finanszírozására a fejlesztési támogatásnak legfeljebb 15 százaléka, továbbá a szakképző iskolák és a felsőoktatási intézmények esetében a szakképzés korszerűsítéséhez szükséges tananyag- és taneszköz-fejlesztéshez, valamint a szakmai elméleti és gyakorlati tantárgyakat oktató tanárok, szakoktatók és gyakorlati oktatók akkreditált továbbképzéséhez a fejlesztési támogatás 5 százaléka használható fel. Az Szt. 2. § (5) bekezdésének a) és d) pontjaiban meghatározott társulás, nonprofit gazdasági társaság, kiemelkedően közhasznú nonprofit gazdasági társaság, valamint az Szt. 2. § (5) bekezdés b) és c) pontjaiban meghatározott intézmény fenntartója esetében az átvett fejlesztési támogatás 3 százaléka a fejlesztési támogatás fogadásával, nyilvántartásával és elszámolásával kapcsolatosan a külön jogszabályban meghatározott feladatok elvégzésének működtetési költségeire használható fel.

bekezdésének a) és d) pontjaiban meghatározott társulás, nonprofit gazdasági társaság, kiemelkedően közhasznú nonprofit gazdasági társaság, valamint az Szt. 2. § (5) bekezdés b) és c) pontjaiban meghatározott intézmény fenntartója esetében az átvett fejlesztési támogatás 3 százaléka a fejlesztési támogatás fogadásával, nyilvántartásával és elszámolásával kapcsolatosan a külön jogszabályban meghatározott feladatok elvégzésének működtetési költségeire használható fel..")

25

E LSZÁMOLHATÓ FEJLESZTÉSI TÁMOGATÁS A TISZK és a speciális és készségfejlesztő speciális szakiskola szakképző iskolai tanulónként, a felsőoktatási intézmény az általa szervezett, az Ftv. hatálya alá tartozó, államilag finanszírozott gyakorlati képzésben résztvevő hallgatónként – tárgyi eszköz átadása kivételével – legfeljebb a költségvetési törvényben meghatározott iskolai szakképzés (szakmai gyakorlati képzés) fajlagos összege kétszeresével azonos mértékű fejlesztési támogatás fogadására jogosult. 2009. évi CXXX. törvény 3. számú melléklet 16.1.2. szakmai gyakorlati képzés fajlagos összege: 98 000 Ft/fő Fogadható/átadható fejlesztési támogatás maximuma 2010-ben: (2x98 000 Ft) 196 000 Ft/tanuló, illetve hallgató. További feltételek: A fejlesztési támogatás átadásnak a tárgyév utolsó napjáig tehet eleget a hozzájárulásra kötelezett! Pénzforgalmi szemlélet!! Fejlesztési támogatás nyújtásának egyéb feltétele….

fajlagos összege kétszeresével azonos mértékű fejlesztési támogatás fogadására jogosult évi CXXX. törvény 3. számú melléklet szakmai gyakorlati képzés fajlagos összege: Ft/fő Fogadható/átadható fejlesztési támogatás maximuma 2010-ben: (2x Ft) Ft/tanuló, illetve hallgató. További feltételek: A fejlesztési támogatás átadásnak a tárgyév utolsó napjáig tehet eleget a hozzájárulásra kötelezett. Pénzforgalmi szemlélet!. Fejlesztési támogatás nyújtásának egyéb feltétele…..")

26

S AJÁT DOLGOZÓ KÉPZÉSI KÖLTSÉGEINEK ELSZÁMOLÁSA A SZAKKÉPZÉSI HOZZÁJÁRULÁS TERHÉRE

27

A KÉPZÉSEK ELSZÁMOLÁSA 2010- BEN Felnőttképzési szerződés megkötése (Fsz) 13/2006.SZMM rendelet alapján 2009.07.27. Fsz 15/2009.SZMM rendelet (R.) alapján Elszámolható költségek 4. sz. mellékletben: 5. sz. mellékletben: Képzési költségek (képzési díj, utazás, szállás, tankönyv) + Képzési időre jutó kieső személyi jellegű ktg. = Elszámolható ktg. a 33% (kkv:60%) terhére Elszámolható a ktg 100%-a 60% vagy 25%-a (Á/S) MAXIMUM 8 820 Ft/fő/óra 4 410 Ft/fő/óra (minimálbér 12%-a) (minimálbér 6%-a) Adatszolgáltatás (tárgyévet követő év második hónap 25., a székhely szerint illetékes munkaügyi központ részére) 13/2006. SZMM rendelet 15/2009. SZMM rendelet 1. és 2. számú mellékletén

alapján Elszámolható költségek 4. sz. mellékletben: 5. sz. mellékletben: Képzési költségek (képzési díj, utazás, szállás, tankönyv) + Képzési időre jutó kieső személyi jellegű ktg. = Elszámolható ktg. a 33% (kkv:60%) terhére Elszámolható a ktg 100%-a 60% vagy 25%-a (Á/S) MAXIMUM Ft/fő/óra Ft/fő/óra (minimálbér 12%-a) (minimálbér 6%-a) Adatszolgáltatás (tárgyévet követő év második hónap 25., a székhely szerint illetékes munkaügyi központ részére) 13/2006. SZMM rendelet 15/2009. SZMM rendelet 1. és 2. számú mellékletén.")

28

TARTALMI FOGALMAK ( F KTV. SZERINT ) A törvény alkalmazásában felnőttképzési tevékenység a meghatározott jogalanyok a törvénynek megfelelő, saját képzési programja alapján megvalósuló iskolarendszeren kívüli olyan képzése, amely célja szerint meghatározott képzettség megszerzésére, kompetencia elsajátítására irányuló általános, nyelvi vagy szakmai képzés. A törvény hatálya nem terjed ki az egészségügyről szóló 1997. évi CLIV. törvényben szabályozott szakorvosok, szakfogorvosok, szakgyógyszerészek, klinikai szakpszichológusok képzésére (felsőfokú szakirányú szakképzés), továbbképzésére - beleértve más felsőfokú végzettséggel rendelkezők egészségügyi szakirányú szakképzését és továbbképzését is. Fktv. 29.§ szerinti fogalmak: 4. pont: Általános célú képzés: olyan képzés, amely az általános műveltség növelését célozza, amely hozzájárul a felnőtt személyiségének fejlődéséhez, a társadalmi esélyegyenlőség és az állampolgári kompetencia kialakulásához. 19. pont: Szakmai képzés: olyan képzés, amely valamely foglalkozás, munkatevékenység végzéséhez szükséges kompetencia megszerzésére, fejlesztésére irányul.

A törvény alkalmazásában felnőttképzési tevékenység a meghatározott jogalanyok a törvénynek megfelelő, saját képzési programja alapján megvalósuló iskolarendszeren kívüli olyan képzése, amely célja szerint meghatározott képzettség megszerzésére, kompetencia elsajátítására irányuló általános, nyelvi vagy szakmai képzés. A törvény hatálya nem terjed ki az egészségügyről szóló évi CLIV. törvényben szabályozott szakorvosok, szakfogorvosok, szakgyógyszerészek, klinikai szakpszichológusok képzésére (felsőfokú szakirányú szakképzés), továbbképzésére - beleértve más felsőfokú végzettséggel rendelkezők egészségügyi szakirányú szakképzését és továbbképzését is. Fktv. 29.§ szerinti fogalmak: 4. pont: Általános célú képzés: olyan képzés, amely az általános műveltség növelését célozza, amely hozzájárul a felnőtt személyiségének fejlődéséhez, a társadalmi esélyegyenlőség és az állampolgári kompetencia kialakulásához. 19. pont: Szakmai képzés: olyan képzés, amely valamely foglalkozás, munkatevékenység végzéséhez szükséges kompetencia megszerzésére, fejlesztésére irányul..")

29

Ú J FOGALMAK AZ ELSZÁMOLÁSHOZ Általános képzés: a 800/2008/EK bizottsági rendelet 38. cikk 2. pontjában meghatározott olyan oktatást tartalmazó képzés, amely nem kizárólag vagy nem elsődlegesen a munkavállalónak a vállalkozásnál jelenleg betöltött vagy későbbiekben betöltendő állásában alkalmazható, hanem olyan képesítést ad, amely nagy mértékben hasznosítható más vállalkozásoknál vagy munkaterületeken. A képzés akkor tekintendő "általánosnak", ha például: a) különböző független vállalkozások együttesen szervezik, vagy ha különböző vállalkozások munkavállalói is jelentkezhetnek rá, vagy b) valamely hatóság, közjogi testület, vagy egyéb olyan testület, illetve intézmény, amely számára egy tagállam vagy a Közösség biztosította a szükséges hatáskört, azt elismeri, hitelesíti vagy jóváhagyja. Speciális képzés: a 800/2008/EK bizottsági rendelet 38. cikk 1. pontjában meghatározott olyan oktatást tartalmazó képzés, amely közvetlenül és elsődlegesen a munkavállalónak a vállalkozásnál jelenleg betöltött vagy a jövőben betöltendő állásában alkalmazható, és olyan képesítést ad, amely nem vagy csak csekély mértékben hasznosítható más vállalkozásoknál vagy más munkaterületeken.

különböző független vállalkozások együttesen szervezik, vagy ha különböző vállalkozások munkavállalói is jelentkezhetnek rá, vagy b) valamely hatóság, közjogi testület, vagy egyéb olyan testület, illetve intézmény, amely számára egy tagállam vagy a Közösség biztosította a szükséges hatáskört, azt elismeri, hitelesíti vagy jóváhagyja. Speciális képzés: a 800/2008/EK bizottsági rendelet 38. cikk 1. pontjában meghatározott olyan oktatást tartalmazó képzés, amely közvetlenül és elsődlegesen a munkavállalónak a vállalkozásnál jelenleg betöltött vagy a jövőben betöltendő állásában alkalmazható, és olyan képesítést ad, amely nem vagy csak csekély mértékben hasznosítható más vállalkozásoknál vagy más munkaterületeken..")

30

K ÜLSŐ KÉPZÉS ESETÉN : ALANYI FELTÉTELEK Fktv. 21. § (2) bekezdése értelmében a felnőttképzés támogatásának államháztartási forrásai: a) a központi költségvetés, b) a szakképzési hozzájárulásnak a felnőttképzésre elszámolható része, c) az MPA foglalkoztatási és képzési alaprészei. A fentiekben meghatározott, valamint az európai uniós források terhére kizárólag olyan felnőttképzési intézmény támogatható( olyan képzőtől vásárolható képzés), amely a) a támogatás teljes időtartama alatt biztosítja, hogy a FAT által kiállított, hatályos intézményakkreditációs tanúsítvánnyal rendelkezzen, és b) a külön jogszabályban előírt statisztikai adatszolgáltatási kötelezettségét teljesítette (288/2009. OSAP korm. rendelet szerinti adatszolgáltatás: 1665 számú, Adatlap a felnőttképzésről, eseményhez kötődő adatszolgáltatás, felnőttképzést folytató intézmények a vizsgát /képzés befejezését/ követő 10. nap, a hatósági jellegű és a 25 óránál kevesebb képzési idejű felnőttképzések esetében évet követő 10. nap) c) a 28/A. (1) bekezdése szerinti adatszolgáltatását (NSZFI felé) teljesítette: (28/A. § szerinti adatszolgáltatás: (1) A felnőttképzést folytató intézmények a 21. § (2)-(3) bekezdése szerinti forrásból támogatott felnőttképzésben résztvevőknek az e törvény Melléklete 1. pont a), ba), bd), és c) alpontja szerinti adatait továbbítják az állami szakképzési és felnőttképzési intézet számára, amely ezen adatokat elektronikusan és mások számára hozzá nem férhető módon tartja nyilván. (2) Az állami szakképzési és felnőttképzési intézet az elektronikusan nyilvántartott adatokat a felnőttképzésben résztvevők által igénybe vett támogatások párhuzamos finanszírozásának elkerülése, a felnőttképzés ellenőrzése, valamint a felnőttképzés rendszerének hatékonyságát elemző vizsgálatok céljából kezeli. (hatályos 2011. január 1-jétől)

bekezdése értelmében a felnőttképzés támogatásának államháztartási forrásai: a) a központi költségvetés, b) a szakképzési hozzájárulásnak a felnőttképzésre elszámolható része, c) az MPA foglalkoztatási és képzési alaprészei. A fentiekben meghatározott, valamint az európai uniós források terhére kizárólag olyan felnőttképzési intézmény támogatható( olyan képzőtől vásárolható képzés), amely a) a támogatás teljes időtartama alatt biztosítja, hogy a FAT által kiállított, hatályos intézményakkreditációs tanúsítvánnyal rendelkezzen, és b) a külön jogszabályban előírt statisztikai adatszolgáltatási kötelezettségét teljesítette (288/2009. OSAP korm. rendelet szerinti adatszolgáltatás: 1665 számú, Adatlap a felnőttképzésről, eseményhez kötődő adatszolgáltatás, felnőttképzést folytató intézmények a vizsgát /képzés befejezését/ követő 10. nap, a hatósági jellegű és a 25 óránál kevesebb képzési idejű felnőttképzések esetében évet követő 10. nap) c) a 28/A. (1) bekezdése szerinti adatszolgáltatását (NSZFI felé) teljesítette: (28/A. § szerinti adatszolgáltatás: (1) A felnőttképzést folytató intézmények a 21. § (2)-(3) bekezdése szerinti forrásból támogatott felnőttképzésben résztvevőknek az e törvény Melléklete 1. pont a), ba), bd), és c) alpontja szerinti adatait továbbítják az állami szakképzési és felnőttképzési intézet számára, amely ezen adatokat elektronikusan és mások számára hozzá nem férhető módon tartja nyilván. (2) Az állami szakképzési és felnőttképzési intézet az elektronikusan nyilvántartott adatokat a felnőttképzésben résztvevők által igénybe vett támogatások párhuzamos finanszírozásának elkerülése, a felnőttképzés ellenőrzése, valamint a felnőttképzés rendszerének hatékonyságát elemző vizsgálatok céljából kezeli. (hatályos január 1-jétől).")

31

E LSZÁMOLÁS TÁRGYI FELTÉTELE : A SZERZŐDÉSES ALAP A hozzájárulásra kötelezett a felnőttképzésről szóló 2001. évi CI. törvény (Fktv.) 20. §-ában meghatározott felnőttképzési szerződés (FSZ), a Munka Törvénykönyvéről szóló 1992. évi XXII. törvény (Mt.) 110. §-sa szerinti tanulmányi szerződés (TSZ), vagy 103. § a tanulmányok folytatására történő munkáltatói kötelezés (MK) alapján megszervezett szakképzés költségeivel akkor csökkentheti a bruttó kötelezettségét, annak legfeljebb 33 százaléka (mikro- és kisvállalkozások esetén 60 százaléka) mértékéig, ha a következő feltételeknek együttesen megfelel:

20. §-ában meghatározott felnőttképzési szerződés (FSZ), a Munka Törvénykönyvéről szóló évi XXII. törvény (Mt.) 110. §-sa szerinti tanulmányi szerződés (TSZ), vagy 103. § a tanulmányok folytatására történő munkáltatói kötelezés (MK) alapján megszervezett szakképzés költségeivel akkor csökkentheti a bruttó kötelezettségét, annak legfeljebb 33 százaléka (mikro- és kisvállalkozások esetén 60 százaléka) mértékéig, ha a következő feltételeknek együttesen megfelel:.")

32

E LSZÁMOLÁSI FELTÉTELEK a) a képzés az Fktv.-ben, illetve a szakképzés megkezdésének és folytatásának feltételeiről, valamint a térségi integrált szakképző központ tanácsadó testületéről szóló 8/2006. (III. 23.) OM rendelet 1-4. §-ában foglaltak szerint és nem távoktatási formában történik; Fktv. 3. pont: Távoktatás: az oktatásnak az a formája, amely alkalmazása esetén a tananyaggal való megismerkedés, a tananyag elsajátítása és az elsajátított tudásról történő számadás a felnőttképzésben résztvevő önálló tevékenységét igényli. A távoktatás során a tanulás közvetett irányítása valósul meg, amely megköveteli a tananyagok speciális felépítését, az azokhoz való hozzáférés technikájának biztosítását, a tanulási folyamat a felnőttképzésben résztvevő által történő ellenőrzésének lehetőségét. A távoktatás időtartamát, valamint az ismeretátadás és a tanulmányok teljesítése ellenőrzésének formáit a képzésben részt vevő felnőttel kötött felnőttképzési szerződésben a felnőttképzést folytató intézmény határozza meg. A távoktatás megvalósulhat hagyományos levelező oktatás keretében vagy infokommunikációs technológiai adathordozók felhasználásával.

OM rendelet 1-4. §-ában foglaltak szerint és nem távoktatási formában történik; Fktv. 3. pont: Távoktatás: az oktatásnak az a formája, amely alkalmazása esetén a tananyaggal való megismerkedés, a tananyag elsajátítása és az elsajátított tudásról történő számadás a felnőttképzésben résztvevő önálló tevékenységét igényli. A távoktatás során a tanulás közvetett irányítása valósul meg, amely megköveteli a tananyagok speciális felépítését, az azokhoz való hozzáférés technikájának biztosítását, a tanulási folyamat a felnőttképzésben résztvevő által történő ellenőrzésének lehetőségét. A távoktatás időtartamát, valamint az ismeretátadás és a tanulmányok teljesítése ellenőrzésének formáit a képzésben részt vevő felnőttel kötött felnőttképzési szerződésben a felnőttképzést folytató intézmény határozza meg. A távoktatás megvalósulhat hagyományos levelező oktatás keretében vagy infokommunikációs technológiai adathordozók felhasználásával..")

33

E LSZÁMOLÁSI FELTÉTELEK b ) a a képzés általános vagy olyan speciális jellegű, amely megfelel a szakképzésről szóló 1993. évi LXXVI. törvény 1. §-a (1) bekezdésének c), e) és g) pontjai valamelyikében foglaltaknak: Szt. 1. § (1) E törvény hatálya – a felsőoktatásról szóló 2005. évi CXXXIX. törvény (a továbbiakban: felsőoktatási törvény) 11. §(1)-(2) bekezdésében és (3) bekezdés b) pontjában szabályozott képzés, valamint az iskolarendszeren kívüli hatósági jellegű képzések kivételével – kiterjed minden olyan iskolai rendszerű és a felnőttképzésről szóló 2001. évi CI. törvény (a továbbiakban: felnőttképzési törvény) alapján felnőttképzési tevékenységnek minősülő iskolarendszeren kívüli szakmai képzésre, amely c) a munkakör betöltéséhez, foglalkozás, tevékenység gyakorlásához szükséges képesítés megszerzésére, e) a szakmai tevékenység magasabb szintű gyakorlásához, a mestervizsgához szükséges ismeretek elsajátítására, g) a megváltozott munkaképességűeket érintő rehabilitációs képzésre. Szt. 54/B.§ 8. pont: Az iskolarendszeren kívüli hatósági jellegű képzés: jogszabályban meghatározott, hatóság által kiadott engedélyt követően megkezdhető, szabályozott tartalmú és célú képzés, melynek eredményeként hatóság által meghatározott tevékenység folytatására feljogosító okirat (engedély, bizonyítvány stb.) kiadására kerül sor. 15. pont: rehabilitációs képzés: a megváltozott munkaképességű, fogyatékossággal élő személy sajátos képességeire alapozó, illetőleg azt fejlesztő szakmai képzés, át- és továbbképzés, amely az érintett munkavállalási esélyének, további munkahelymegtartó képességének javítását szolgálja;

bekezdésének c), e) és g) pontjai valamelyikében foglaltaknak: Szt. 1. § (1) E törvény hatálya – a felsőoktatásról szóló évi CXXXIX. törvény (a továbbiakban: felsőoktatási törvény) 11. §(1)-(2) bekezdésében és (3) bekezdés b) pontjában szabályozott képzés, valamint az iskolarendszeren kívüli hatósági jellegű képzések kivételével – kiterjed minden olyan iskolai rendszerű és a felnőttképzésről szóló évi CI. törvény (a továbbiakban: felnőttképzési törvény) alapján felnőttképzési tevékenységnek minősülő iskolarendszeren kívüli szakmai képzésre, amely c) a munkakör betöltéséhez, foglalkozás, tevékenység gyakorlásához szükséges képesítés megszerzésére, e) a szakmai tevékenység magasabb szintű gyakorlásához, a mestervizsgához szükséges ismeretek elsajátítására, g) a megváltozott munkaképességűeket érintő rehabilitációs képzésre. Szt. 54/B.§ 8. pont: Az iskolarendszeren kívüli hatósági jellegű képzés: jogszabályban meghatározott, hatóság által kiadott engedélyt követően megkezdhető, szabályozott tartalmú és célú képzés, melynek eredményeként hatóság által meghatározott tevékenység folytatására feljogosító okirat (engedély, bizonyítvány stb.) kiadására kerül sor. 15. pont: rehabilitációs képzés: a megváltozott munkaképességű, fogyatékossággal élő személy sajátos képességeire alapozó, illetőleg azt fejlesztő szakmai képzés, át- és továbbképzés, amely az érintett munkavállalási esélyének, további munkahelymegtartó képességének javítását szolgálja;.")

34

E LSZÁMOLÁSI FELTÉTELEK c) a képzés minimális időtartama 20 óra, Fktv. 29. § 12. pont: Elméleti tanóra: a képzésnek a megszerezni kívánt képesítéshez, kompetenciához szükséges elméleti tudás megszerzését biztosító, 45 percet elérő időtartamú egysége. 15. pont: Gyakorlati foglalkozás: a képzés azon része, amely a megszerezni kívánt képesítéshez, kompetenciához szükséges elméleti ismeretek gyakorlatban történő alkalmazásának elsajátítását biztosítja. d) a képzésre az Európai Unió tagállamainak területén kerül sor, e) a hozzájárulásra kötelezett a képzésről a rendeletekben meghatározott adatszolgáltatást teljesítette.

a képzésre az Európai Unió tagállamainak területén kerül sor, e) a hozzájárulásra kötelezett a képzésről a rendeletekben meghatározott adatszolgáltatást teljesítette..")

35

E LSZÁMOLÁSI FELTÉTELEK + A közúti közlekedési szolgáltatásokról és a közúti járművek üzemben tartásáról szóló külön jogszabályban meghatározott közúti közlekedési szolgáltatást végző hozzájárulásra kötelezettek elszámolhatják: a minimum C, illetve C+E vagy D, illetve D+E vezetői engedélykategóriához kötött gépkocsivezetői munkakör ellátásához szükséges vezetői engedélyek megszerzését célzó képzések, és az ezekhez kapcsolódó külön jogszabályban meghatározott képzések és továbbképzések költségeit, ideértve a veszélyesáru-szállító gépkocsivezető, belföldi és nemzetközi fuvarozó, autóbuszos szakmai alapképesítés és autóbuszos továbbképzési képesítés, könnyű- és nehézgépkezelői tanfolyami képzéseket is. A külön jogszabály: 89/1988. (XII.20.) MT rendelet A fenti képzésekre az a)-b) pontokban foglaltakat nem kell alkalmazni.

MT rendelet A fenti képzésekre az a)-b) pontokban foglaltakat nem kell alkalmazni..")

36

E LSZÁMOLÁS MÉRTÉKE A szakképzési hozzájárulási kötelezettség terhére elszámolható költségek maximális támogatási intenzitása a) általános képzés estén az elszámolható költségek 60%-a; b) speciális képzés esetén az elszámolható költségek 25%-a. A maximális támogatási intenzitás az elszámolható költségek 80%-ának megfelelő maximális támogatási intenzitásig növelhető a következők szerint: a) 10 százalékponttal, a fogyatékossággal élő vagy hátrányos helyzetű munkavállalóknak nyújtott képzés, b) 10 százalékponttal középvállalkozás, és 20 százalékponttal mikró- vagy kisvállalkozás esetén. Ha valamely képzési projektben általános és speciális képzési összetevők is szerepelnek, amelyek a képzés támogatási intenzitásának a kiszámítása vonatkozásában egymástól nem választhatók el, vagy ha a képzés általános, illetve speciális jellege nem állapítható meg, a speciális képzésre vonatkozó támogatási intenzitásokat kell alkalmazni.

10 százalékponttal, a fogyatékossággal élő vagy hátrányos helyzetű munkavállalóknak nyújtott képzés, b) 10 százalékponttal középvállalkozás, és 20 százalékponttal mikró- vagy kisvállalkozás esetén. Ha valamely képzési projektben általános és speciális képzési összetevők is szerepelnek, amelyek a képzés támogatási intenzitásának a kiszámítása vonatkozásában egymástól nem választhatók el, vagy ha a képzés általános, illetve speciális jellege nem állapítható meg, a speciális képzésre vonatkozó támogatási intenzitásokat kell alkalmazni..")

37

A TÁMOGATÁS NEM NYÚJTHATÓ : a) a 800/2008/EK bizottsági rendelet 1. cikk (2) bekezdésében foglalt tevékenységekhez: a) az exporttal kapcsolatos tevékenységek támogatása, nevezetesen az exportált mennyiségekhez, az értékesítési hálózat kialakításához és működtetéséhez vagy az exporttevékenységgel összefüggésben felmerülő egyéb folyó kiadásokhoz közvetlenül kapcsolódó támogatás; b) az importáru helyett belföldi áru használatától függő támogatásra. b) a 800/2008/EK bizottsági rendelet 1. cikk (3) bekezdés c) pontjában foglalt tevékenységekhez: c) a mezőgazdasági termékek feldolgozásához és forgalmazásához nyújtott támogatás, a következő esetekben: i. amennyiben a támogatás összege az elsődleges termelőktől beszerzett vagy az érintett vállalkozások által forgalmazott ilyen termékek ára vagy mennyisége alapján kerül rögzítésre, vagy ii. amennyiben a támogatás az elsődleges termelőknek történő teljes vagy részleges továbbítástól függ; c) a 800/2008/EK bizottsági rendelet 1. cikk (6) bekezdésében meghatározott esetekben. a) olyan támogatási programok, amelyek nem zárják ki kifejezetten egyedi támogatás kifizetését olyan vállalkozás számára, amellyel szemben az adott támogatást jogellenesnek és a közös piaccal összeegyeztethetetlennek nyilvánító bizottsági határozaton alapuló visszafizetésre kötelező határozatot hoztak; b) ad hoc támogatás olyan vállalkozás javára, amely ellen az adott támogatást tiltottnak és a közös piaccal összeegyeztethetetlennek nyilvánító bizottsági határozaton alapuló visszafizetésre kötelező határozatot hoztak; c) nehéz helyzetben lévő vállalkozásoknak nyújtott támogatás. A kkv-t nehéz helyzetben lévő vállalkozásnak kell tekinteni, ha teljesíti a következő feltételeket: a) korlátolt felelősségi alapon működő társaság esetén törzstőkéjének több mint a fele nincs meg, és annak több mint egynegyede az előző 12 hónap során veszett el; b) olyan társaság esetén, ahol egyes tagok felelőssége a társaság tartozásáért legalább korlátlan, a társaság könyveiben kimutatott tőkének több mint a fele nincs meg, és annak több mint egynegyede az előző 12 hónap során veszett el; vagy c) bármely vállalkozás, ha a nemzeti jog szerint megfelel a vállalkozásnak a valamennyi hitelezőre kiterjedő (kollektív) fizetésképtelenségi eljárás alá vonására vonatkozó kritériumoknak. Az a kkv, amely kevesebb mint három éve működik bejegyzett vállalkozásként, e rendelet alkalmazásában ezen időszak tekintetében nem minősül nehéz helyzetben lévőnek, kivéve ha teljesíti az előbbi felsorolás c) pontjában rögzített feltételeket.

bekezdésében foglalt tevékenységekhez: a) az exporttal kapcsolatos tevékenységek támogatása, nevezetesen az exportált mennyiségekhez, az értékesítési hálózat kialakításához és működtetéséhez vagy az exporttevékenységgel összefüggésben felmerülő egyéb folyó kiadásokhoz közvetlenül kapcsolódó támogatás; b) az importáru helyett belföldi áru használatától függő támogatásra. b) a 800/2008/EK bizottsági rendelet 1. cikk (3) bekezdés c) pontjában foglalt tevékenységekhez: c) a mezőgazdasági termékek feldolgozásához és forgalmazásához nyújtott támogatás, a következő esetekben: i. amennyiben a támogatás összege az elsődleges termelőktől beszerzett vagy az érintett vállalkozások által forgalmazott ilyen termékek ára vagy mennyisége alapján kerül rögzítésre, vagy ii. amennyiben a támogatás az elsődleges termelőknek történő teljes vagy részleges továbbítástól függ; c) a 800/2008/EK bizottsági rendelet 1. cikk (6) bekezdésében meghatározott esetekben. a) olyan támogatási programok, amelyek nem zárják ki kifejezetten egyedi támogatás kifizetését olyan vállalkozás számára, amellyel szemben az adott támogatást jogellenesnek és a közös piaccal összeegyeztethetetlennek nyilvánító bizottsági határozaton alapuló visszafizetésre kötelező határozatot hoztak; b) ad hoc támogatás olyan vállalkozás javára, amely ellen az adott támogatást tiltottnak és a közös piaccal összeegyeztethetetlennek nyilvánító bizottsági határozaton alapuló visszafizetésre kötelező határozatot hoztak; c) nehéz helyzetben lévő vállalkozásoknak nyújtott támogatás. A kkv-t nehéz helyzetben lévő vállalkozásnak kell tekinteni, ha teljesíti a következő feltételeket: a) korlátolt felelősségi alapon működő társaság esetén törzstőkéjének több mint a fele nincs meg, és annak több mint egynegyede az előző 12 hónap során veszett el; b) olyan társaság esetén, ahol egyes tagok felelőssége a társaság tartozásáért legalább korlátlan, a társaság könyveiben kimutatott tőkének több mint a fele nincs meg, és annak több mint egynegyede az előző 12 hónap során veszett el; vagy c) bármely vállalkozás, ha a nemzeti jog szerint megfelel a vállalkozásnak a valamennyi hitelezőre kiterjedő (kollektív) fizetésképtelenségi eljárás alá vonására vonatkozó kritériumoknak. Az a kkv, amely kevesebb mint három éve működik bejegyzett vállalkozásként, e rendelet alkalmazásában ezen időszak tekintetében nem minősül nehéz helyzetben lévőnek, kivéve ha teljesíti az előbbi felsorolás c) pontjában rögzített feltételeket..")

38

T ÁMOGATÁS HALMOZÁS A 15/2009.SZMM rendeletben szereplő, a 800/2008/EK bizottsági rendelet hatálya alá tartozó támogatási jogcímen nyújtott támogatás: különböző elszámolható költségek esetén halmozható más, a 800/2008/EK bizottsági rendelet hatálya alá tartozó támogatási jogcímen nyújtott támogatással; azonos vagy részben azonos elszámolható költségek esetében a 800/2008/EK bizottsági rendelet hatálya alá tartozó támogatási jogcímen nyújtott támogatás abban az esetben halmozható más, a 800/2008/EK bizottsági rendelet hatálya alá tartozó támogatási jogcímen nyújtott támogatással, illetve csekély összegű támogatással, ha az nem vezet a 800/2008/EK bizottsági rendelet szerinti legmagasabb támogatási intenzitás, illetve támogatási összeg túllépéséhez.

39

E LSZÁMOLÁS ALAPJA Külső képzés esetén a hozzájárulásra kötelezett és a képző intézmény közötti szolgáltatási szerződés és az annak alapján képzésenként kiállított számla (olyan részletezettségű, mint a szolgáltatási szerződés) képezi az elszámolás alapját. A szolgáltatási szerződésben fel kell tüntetni a hozzájárulásra kötelezett statisztikai számjelét.

40

E LSZÁMOLÁS ALAPJA Külső képzés esetén A képző intézmény köteles a hozzájárulásra kötelezettnek – a rendeletben előírt dokumentálási kötelezettsége teljesítése érdekében – átadni a következő dokumentumok cégszerűen hitelesített másolatát. : a) a külön jogszabályban meghatározott intézmény-akkreditációs tanúsítvány. b) a hozzájárulásra kötelezett saját munkavállalójával megkötött felnőttképzési szerződés. c) OKJ-ban nem szereplő, valamint nem akkreditált program alapján folytatott képzés esetén – az Fktv. 16. §-nak (2) bekezdése szerinti – képzési program. d) akkreditált képzés estén a program-akkreditációs tanúsítvány.

a külön jogszabályban meghatározott intézmény-akkreditációs tanúsítvány. b) a hozzájárulásra kötelezett saját munkavállalójával megkötött felnőttképzési szerződés. c) OKJ-ban nem szereplő, valamint nem akkreditált program alapján folytatott képzés esetén – az Fktv. 16. §-nak (2) bekezdése szerinti – képzési program. d) akkreditált képzés estén a program-akkreditációs tanúsítvány..")

41

E LSZÁMOLÁS ALAPJA Áthúzódó képzés esetén a képzés költségeit évente, (üzleti év) a hatályos számviteli szabályoknak megfelelően (időbeli elhatárolások) a képzés tárgyévében érvényes pénzügyi előírásoknak megfelelően (aktuális minimálbér 6%-a), teljesítésarányosan (óraszám arányosan) számolhatja el, amennyiben a képzés megkezdésének tárgyévétől kezdődően a képzés költségeit a szakképzési hozzájárulási kötelezettség terhére évente elszámolta.

a hatályos számviteli szabályoknak megfelelően (időbeli elhatárolások) a képzés tárgyévében érvényes pénzügyi előírásoknak megfelelően (aktuális minimálbér 6%-a), teljesítésarányosan (óraszám arányosan) számolhatja el, amennyiben a képzés megkezdésének tárgyévétől kezdődően a képzés költségeit a szakképzési hozzájárulási kötelezettség terhére évente elszámolta.")

42

E LSZÁMOLÁSNÁL FIGYELEMBE VEHETŐ KIADÁSOK Külső képzés esetén: a) a képző intézmény által lebonyolított képzésnek a 800/2008/EK bizottsági rendelet 39. cikk (4) bekezdése figyelembe vételével számított díja, (A 800/2008/EK bizottsági rendelet 39. cikk (4) bekezdése : az oktatók Szt 79. § (1) bekezdésében meghatározott személyi jellegű költségei, és a képzési projekttel kapcsolatos eligazítás és tanácsadási szolgáltatások költségei, az oktatók és képzésben részt vevő munkavállaló utazási költségei, beleértve a szállásköltségeket is, amennyiben a képzés lebonyolítása nem az oktató és képzésben részt vevő munkavállalója munkavégzési helyeként megjelölt székhelyén, telephelyén történik, egyéb folyó költségek, úgymint a projekthez közvetlenül kapcsolódó anyagok, fogyóeszközök, az eszközök és felszerelések értékcsökkenése, olyan mértékben, amennyire azokat kizárólag a képzési projekt céljaira használják.) b) a képzéshez kapcsolódó felnőttképzési szolgáltatás díja, c) a képzés során felhasznált, a hallgatóknak véglegesen átadott tankönyvek, taneszközök költségei, d) a képzésben résztvevő munkavállalónak a képzéssel összefüggő igazolt utazási és szállásköltsége, amennyiben a képzés lebonyolítása nem a hozzájárulásra kötelezett által a munkavállalója munkavégzési helyeként megjelölt székhelyén, telephelyén történik, e) az a) pontban meghatározott képzés díjának részét képező általános közvetett költségek (adminisztrációs díj, bérleti díj, rezsiköltségek), a külön jogszabályban meghatározott vizsga- és vizsgáztatási díj, valamint a képzésben résztvevő munkavállaló a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Szt) 79. § (1) bekezdésében meghatározott személyi jellegű költségei az a)-d) pontban felsorolt elszámolható költségek összértékéig.

bekezdése figyelembe vételével számított díja, (A 800/2008/EK bizottsági rendelet 39. cikk (4) bekezdése : az oktatók Szt 79. § (1) bekezdésében meghatározott személyi jellegű költségei, és a képzési projekttel kapcsolatos eligazítás és tanácsadási szolgáltatások költségei, az oktatók és képzésben részt vevő munkavállaló utazási költségei, beleértve a szállásköltségeket is, amennyiben a képzés lebonyolítása nem az oktató és képzésben részt vevő munkavállalója munkavégzési helyeként megjelölt székhelyén, telephelyén történik, egyéb folyó költségek, úgymint a projekthez közvetlenül kapcsolódó anyagok, fogyóeszközök, az eszközök és felszerelések értékcsökkenése, olyan mértékben, amennyire azokat kizárólag a képzési projekt céljaira használják.) b) a képzéshez kapcsolódó felnőttképzési szolgáltatás díja, c) a képzés során felhasznált, a hallgatóknak véglegesen átadott tankönyvek, taneszközök költségei, d) a képzésben résztvevő munkavállalónak a képzéssel összefüggő igazolt utazási és szállásköltsége, amennyiben a képzés lebonyolítása nem a hozzájárulásra kötelezett által a munkavállalója munkavégzési helyeként megjelölt székhelyén, telephelyén történik, e) az a) pontban meghatározott képzés díjának részét képező általános közvetett költségek (adminisztrációs díj, bérleti díj, rezsiköltségek), a külön jogszabályban meghatározott vizsga- és vizsgáztatási díj, valamint a képzésben résztvevő munkavállaló a számvitelről szóló évi C. törvény (a továbbiakban: Szt) 79. § (1) bekezdésében meghatározott személyi jellegű költségei az a)-d) pontban felsorolt elszámolható költségek összértékéig..")

43

E LSZÁMOLÁSNÁL FIGYELEMBE VEHETŐ KIADÁSOK Külső, belső, illetve vegyes képzés esetén: a) A képzésben résztvevő munkavállaló személyi jellegű költségei vonatkozásában csak a képzésben ténylegesen eltöltött idő vehető számításba, az ebből termelésben eltöltött idő vagy annak megfelelője levonása után. b) Az oktatók, tanácsadók, illetve a képzésben résztvevő munkavállaló személyi jellegű ráfordításaiból elszámolható költség havi (huszonkét munkanapra vetített) mértéke nem haladhatja meg a tárgyévet megelőző második évre vonatkozó KSH adatok szerint a versenyszférában foglalkoztatottak havi bruttó átlagkeresetének kétszeresét. 2010: 192 044*2 = 384 088/22 = 17 456/8 = 2 182 Ft/óra http://portal.ksh.hu/pls/ksh/docs/hun/xstadat/xstadat_eves/i_qli012b.html (2011: 200 304*2 = 400 608/22 = 18 209/8 = 2 276 Ft/óra)

Az oktatók, tanácsadók, illetve a képzésben résztvevő munkavállaló személyi jellegű ráfordításaiból elszámolható költség havi (huszonkét munkanapra vetített) mértéke nem haladhatja meg a tárgyévet megelőző második évre vonatkozó KSH adatok szerint a versenyszférában foglalkoztatottak havi bruttó átlagkeresetének kétszeresét. 2010: *2 = /22 = /8 = Ft/óra (2011: *2 = /22 = /8 = Ft/óra).")

44

T ÁMOGATÁS MÉRTÉKE A támogatás mértéke nem haladhatja meg a maximális támogatási intenzitást és nem lehet több a képzésben résztvevőnként és képzési óránként a teljes munkaidőben foglalkoztatott munkavállaló részére - külön jogszabály alapján - megállapított személyi alapbér kötelező legkisebb havi összegének (minimálbér) 6 százalékát. 2010-ben: 73 500 Ft * 0,06 = 4 410 Ft/fő/óra (2011-ben: 78 000 Ft * 0,06 = 4 680 Ft/fő/óra)

.")

45

A 6 ARÁNYOSÍTÁS, VAGY AZ ALKALMAZOTT MATEMATIKA

46

E LSZÁMOLÁSKOR ÖSSZEÁLLÍTANDÓ ÉS 10 ÉVIG KÖTELEZŐEN MEGŐRZENDŐ DOKUMENTÁCIÓ Külső képzés esetén: a képző intézmény külön jogszabályban meghatározott intézmény- akkreditációs tanúsítványának cégszerűen hitelesített másolata, felnőttképzési szerződés eredeti vagy cégszerűen hitelesített másolata, tanulmányi szerződés, vagy a tanulmányok folytatására vonatkozó munkáltatói kötelezés, az Fktv. 16. §-ának (2) bekezdése szerinti képzési program, ha a képzés nem szerepel az OKJ-ban, vagy nem akkreditált képzési program alapján valósul meg, akkreditált képzési program alapján folytatott képzés esetén a külön jogszabályban meghatározott program-akkreditációs tanúsítvány cégszerűen hitelesített másolata, önálló nyelvi képzés elszámolása esetén a munkavállaló munkaköri leírása, vagy munkaszerződése, szolgáltatási szerződés, szolgáltatási szerződés alapján képzésenként kiállított számla, elkülönített pénzügyi elszámolás képzésenként, a 5. számú mellékletben meghatározott, külső képzés esetén elszámolható költségekről.

bekezdése szerinti képzési program, ha a képzés nem szerepel az OKJ-ban, vagy nem akkreditált képzési program alapján valósul meg, akkreditált képzési program alapján folytatott képzés esetén a külön jogszabályban meghatározott program-akkreditációs tanúsítvány cégszerűen hitelesített másolata, önálló nyelvi képzés elszámolása esetén a munkavállaló munkaköri leírása, vagy munkaszerződése, szolgáltatási szerződés, szolgáltatási szerződés alapján képzésenként kiállított számla, elkülönített pénzügyi elszámolás képzésenként, a 5. számú mellékletben meghatározott, külső képzés esetén elszámolható költségekről..")

47

A DATSZOLGÁLTATÁSI KÖTELEZETTSÉG A hozzájárulásra kötelezettnek a tárgyévre elszámolt képzésre vonatkozó adatszolgáltatást a tárgyévet követő év második hónapjának 25. napjáig a székhelye szerint illetékes, fővárosi és megyei kormányhivatal munkaügyi központja részére kell benyújtani. Az adatszolgáltatás helyességét annak benyújtásától számított 60 napon belül a munkaügyi központ megvizsgálja. Hibásan vagy pontatlanul kitöltött, illetőleg ellentmondó adatokat tartalmazó adatszolgáltatás esetén a munkaügyi központ írásban - 15 nap alatt teljesítendő - hiánypótlásra történő felszólítást küld a hozzájárulásra kötelezettnek. A hiánypótlás nem, vagy nem határidőre történő teljesítése esetén a munkaügyi központ az ellenőrzésre vonatkozó előírások szerint jár el.

48

E LLENŐRZÉS Az adatszolgáltatás megfelelő teljesítését, valamint a benyújtott dokumentumokban szereplő adatok tartalmát a székhely szerint illetékes regionális munkaügyi központ ellenőrzi. Az ellenőrzés során feltárt szabálytalanságokról a munkaügyi központ az ellenőrzést követő 30 napon belül az ellenőrzéssel összefüggő dokumentumok megküldésével tájékoztatja a) a szakképzési hozzájárulást az Szht. 4. §-a alapján teljesítő (gyakorlati képzést szervező) hozzájárulásra kötelezett esetében az NSZFI-t, b) a szakképzési hozzájárulást az Szht. 5. §-a alapján teljesítő (gyakorlati képzést nem szervező) hozzájárulásra kötelezett esetében az APEH területileg illetékes igazgatóságát.

a szakképzési hozzájárulást az Szht. 4. §-a alapján teljesítő (gyakorlati képzést szervező) hozzájárulásra kötelezett esetében az NSZFI-t, b) a szakképzési hozzájárulást az Szht. 5. §-a alapján teljesítő (gyakorlati képzést nem szervező) hozzájárulásra kötelezett esetében az APEH területileg illetékes igazgatóságát..")

49

P ÉLDA I. A Példa Kft. szakképzési hozzájárulási kötelezettsége 14 500 000 Ft. Ennek 33%-át, vagyis 4 785 000 Ft keretösszeget fordíthat a saját munkavállalói képzési költségeinek elszámolására. Példa Kft. 20 munkavállalója számára külső képzés formájában a tárgyévben megvalósított 100 órás általános típusú, szakmai tartalmú képzést szervezett, mely képzésnek a képzési díja 300 000 Ft/fő összegű, amely tartalmazza a tananyag és taneszköz költségeit is. A képzésben a munkavállalók tanulmányi szerződéssel vettek részt, 80 képzési óra munkaidőben, illetve 20 óra azt követően volt, a munkaidőre jutó távolléti díjat megkapták. A képzésben résztvevők besorolási bére: 450 000 Ft/hó. Elszámolható Tényleges képzési költségek: Külső képző által számlázott képzési díj összege: 6 000 000 Ft 6 000 000 Ft A munkavállalók munkaidőre jutó távolléti díja és annak járulékai: 450 000 Ft/fő/176 óra*1,27= 3 247 Ft/fő/óra > 2 182 Ft/fő/óra 2 182Ft/fő/óra*80*20 3 491 200 Ft 5 195 200 Ft Összesen: 9 491 200 Ft 11 195 200 Ft Elszámolható támogatási összeg: 9 491 200*60% = 5 694 720 Ft összeg lenne, ahol is a fajlagos támogatási összege a képzésnek: 5 694 720 Ft/20 fő/100 óra = 2 847 Ft/fő/óra, (< 4410Ft/fő/óra) 5 694 720 Ft/20 fő = 284 736 Ft/fő/képzés, de az elszámolást csak a 33%-os keretösszeg erejéig, vagyis maximum 4 785 000 Ft összegig érvényesíthető. Képzés finanszírozása: El nem számolható személyi jellegű költség: 5 195 200-3 491 200= 1 704 000 Ft Elszámolható 9 491 200 Ft képzési költségből: 4 785 000 Ft (50,4%) Szhj. terhére, 33 %-ból finanszírozható, 4 706 200 Ft (49,6%) ÖNRÉSZ!!

Ft/20 fő = Ft/fő/képzés, de az elszámolást csak a 33%-os keretösszeg erejéig, vagyis maximum Ft összegig érvényesíthető. Képzés finanszírozása: El nem számolható személyi jellegű költség: = Ft Elszámolható Ft képzési költségből: Ft (50,4%) Szhj. terhére, 33 %-ból finanszírozható, Ft (49,6%) ÖNRÉSZ!!.")

50

Az előző példa megoldása bér nélkül…. Elszámolható = Tényleges képzési költségek: Külső képző által számlázott képzési díj összege: 6 000 000 Ft 6 000 000 Ft Elszámolható támogatási összeg: 6 000 000*60% = 3 600 000 Ft összeg, ahol is a fajlagos támogatási összege a képzésnek: 3 600 000 Ft/20 fő/100 óra = 1 800 Ft/fő/óra, (< 4410 Ft/fő/óra) 3 600 000 Ft/20 fő = 180 000 Ft/fő/képzés, az elszámolás 3 600 000Ft összegig érvényesíthető és befizetendő még a 33%-os keretből fel nem használt 1 185 000 Ft!!! Képzés finanszírozása: El nem számolt személyi jellegű költség, saját egyéb forrásból; Elszámolható 6 000 000 Ft képzési költségből: 3 600 000 Ft (60%) Szhj. terhére, mely a 33 %-ból finanszírozható, 2 400 000 Ft (40%) ÖNRÉSZ!! Mindkét esetben: Felnőttképzési szerződésekben feltüntetett állami forrásból finanszírozott támogatás összege: 300 000 Ft 60%-a, vagyis 180 000 Ft. P ÉLDA I.

Ft/20 fő = Ft/fő/képzés, az elszámolás Ft összegig érvényesíthető és befizetendő még a 33%-os keretből fel nem használt Ft!!. Képzés finanszírozása: El nem számolt személyi jellegű költség, saját egyéb forrásból; Elszámolható Ft képzési költségből: Ft (60%) Szhj. terhére, mely a 33 %-ból finanszírozható, Ft (40%) ÖNRÉSZ!. Mindkét esetben: Felnőttképzési szerződésekben feltüntetett állami forrásból finanszírozott támogatás összege: Ft 60%-a, vagyis Ft. P ÉLDA I..")

51

P ÉLDA II. A Kiképző Kft., mely mikró vállalkozásnak minősül, hátrányos helyzetű munkavállalói számára olyan oktatást tartalmazó képzést szervezett, mely elsődlegesen és kizárólag a munkavállalók jelenleg betöltött munkakörének ellátásához szükséges. A képzési program óraszáma 40 óra volt. A képzésben a 10 hátrányos helyzetű munkavállaló (50 év feletti) munkáltatói kötelezéssel, munkaidőben vett részt a tárgyévben. A munkavállalók besorolási bére 280 000 Ft/hó. A képzésekre fordítható szakképzési hozzájárulási kötelezettség 60%-a 1 900 000 Ft. A képzés díja 280 000 Ft/fő. Elszámolható Tényleges képzési költségek: Külső képző által számlázott képzési díj összege: 2 800 000 Ft 2 800 000 Ft A 10 fő képzési időre jutó kieső munkabére és járulékai: 280 000 Ft/fő/176 óra*1,27= 2 020 Ft/fő/óra < 2 182 Ft/fő/óra 2 0 20Ft/fő/óra*10 fő*40 óra 808 000 Ft 808 000 Ft A képzés összes elszámolható költsége 3 608 000 Ft 3 608 000 Ft A támogatás intenzitása: 25% + 10% + 20% = 55% Elszámolható támogatási összeg: 3 608 000*55% = 1 984 400 Ft összeg lenne, ahol is a fajlagos támogatási összege a képzésnek: 1 984 400 Ft/10 fő/40 óra = 4 961 Ft/fő/óra, (> 4410Ft/fő/óra) 1 984 400 Ft/10 fő = 198 440 Ft/fő/képzés, de az elszámolást képzésben résztvevőnként és óránként csak a minimálbér 6%-os mértékéig, vagyis maximum 4 410 Ft/fő/óra összegig lehet figyelembe venni, ezért a ténylegesen elszámolható támogatási összeg a képzésre: 40 óra*10fő*4 410 Ft/fő/óra = 1 764 000 Ft összeg lehet! Képzés finanszírozása: Nem elszámolható oktatói költség: 0 Ft Elszámolható 3 608 000 Ft képzési költségből: 1 764 000 Ft (49%) Szhj. terhére, a 60 %-ból finanszírozható, 1 844 000 Ft (51%) ÖNRÉSZ! Felnőttképzési szerződésekben feltüntetett állami forrásból finanszírozott támogatás összege: 280 000 Ft 55%-a, vagyis 154 000 Ft.

munkáltatói kötelezéssel, munkaidőben vett részt a tárgyévben. A munkavállalók besorolási bére Ft/hó. A képzésekre fordítható szakképzési hozzájárulási kötelezettség 60%-a Ft. A képzés díja Ft/fő. Elszámolható Tényleges képzési költségek: Külső képző által számlázott képzési díj összege: Ft Ft A 10 fő képzési időre jutó kieső munkabére és járulékai: Ft/fő/176 óra*1,27= Ft/fő/óra < Ft/fő/óra Ft/fő/óra*10 fő*40 óra Ft Ft A képzés összes elszámolható költsége Ft Ft A támogatás intenzitása: 25% + 10% + 20% = 55% Elszámolható támogatási összeg: *55% = Ft összeg lenne, ahol is a fajlagos támogatási összege a képzésnek: Ft/10 fő/40 óra = Ft/fő/óra, (> 4410Ft/fő/óra) Ft/10 fő = Ft/fő/képzés, de az elszámolást képzésben résztvevőnként és óránként csak a minimálbér 6%-os mértékéig, vagyis maximum Ft/fő/óra összegig lehet figyelembe venni, ezért a ténylegesen elszámolható támogatási összeg a képzésre: 40 óra*10fő*4 410 Ft/fő/óra = Ft összeg lehet. Képzés finanszírozása: Nem elszámolható oktatói költség: 0 Ft Elszámolható Ft képzési költségből: Ft (49%) Szhj. terhére, a 60 %-ból finanszírozható, Ft (51%) ÖNRÉSZ. Felnőttképzési szerződésekben feltüntetett állami forrásból finanszírozott támogatás összege: Ft 55%-a, vagyis Ft..")

52

BEJELENTŐLAP a.......... tárgyévben a szakképzési hozzájárulást a saját munkavállalói részére szervezett képzéssel teljesítő hozzájárulásra kötelezett által felhasznált keretrészről I. A hozzájárulásra kötelezett adatai: 1. Név:...................................................................................................................................... 2. Cím (székhely):.................................................................................................................... 3. Cégbejegyzés száma:.......................................................................................................... 4. Adószám:........................................................................................................................... 5. Statisztikai számjel:............................................................................................................. 6. Eltérő üzleti éves hozzájárulásra kötelezett*: Igen, az üzleti év fordulónapja:................. hónap........... nap Nem. 7. Kapcsolattartó neve, telefonszáma:...................................................................................... 8. A szakképzési hozzájárulás teljesítésének módja*: a) Szht. 4. §-a alapján, gyakorlati képzés megszervezésével teljesíti; OMAI/NSZFI Nyilvántartási száma:................................................................................. b) Szht. 5. §-a alapján, nem gyakorlati képzés szervezésével teljesíti. 9. A vállalkozás megfelel a 800/2008/EK bizottsági rendelet I. mellékletében meghatározott vállalkozások valamelyikének*: Igen Nem 10. A támogatási intenzitás szempontjából a 800/2008/EK bizottsági rendelet I. mellékletében meghatározott vállalkozások közül*: mikro vállalkozás kisvállalkozás középvállalkozás 11. A tárgyévi szakképzési hozzájárulás összege:................................................................Ft 12. A tárgyévi átlagos statisztikai létszáma:......................................................................... fő 13. A tárgyévi szakképzési hozzájárulás 33/60%-ának összege:.......................................... Ft II. A szakképzési hozzájárulási kötelezettség terhére a tárgyévben megvalósított vagy megkezdett képzésekre vonatkozó adatok: 1. Az elszámolt képzések száma:...................................................................................... db ebből - előző évről áthúzódó képzések száma:................................................................... db - tárgyévben megvalósított képzések száma:..............................................................db - következő évre áthúzódó képzések száma:............................................................. db 2. Képzésben (egy vagy több képzésben) részt vevő munkavállalók létszáma:................ fő 3. A képzések összes elszámolható költsége:.....................................................................Ft 4. A Képzésekre igénybe vett összes támogatás: :..............................................................Ft 5. A képzés(ek)re vonatkozó csatolt adatlap(ok) száma:................................................. db........................., 20..... év.................... hó.......... nap P. H........................................................................ a hozzájárulásra kötelezett cégszerű aláírása * A megfelelő rész egyértelműen jelölendő.