Készletekre adott előlegek/1. feladat December 5.

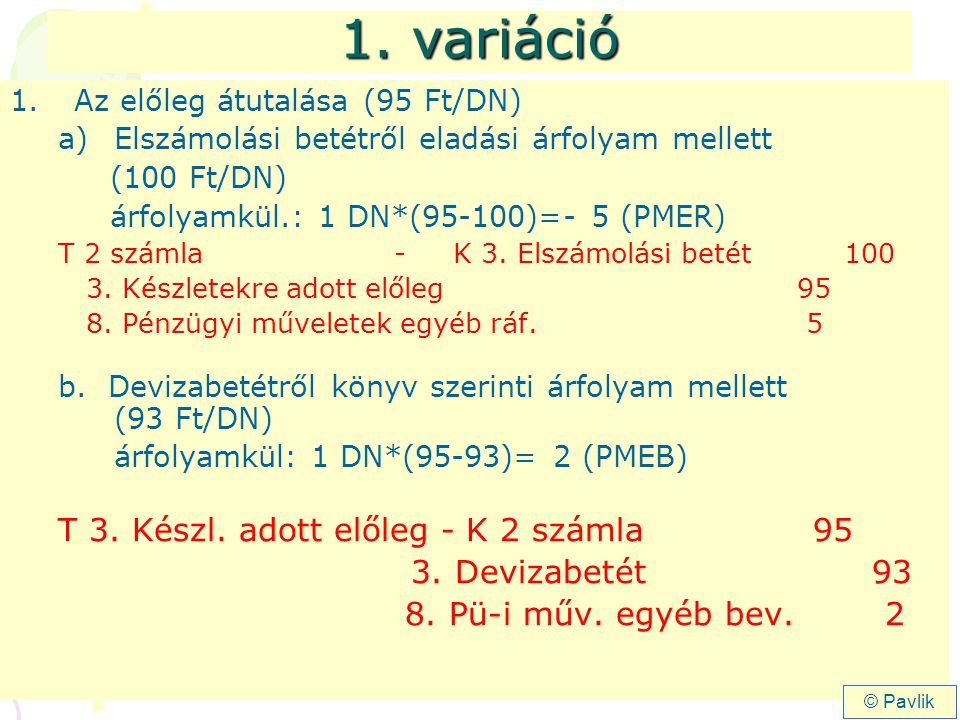

1. variáció 1.Az előleg átutalása (95 Ft/DN) a)Elszámolási betétről eladási árfolyam mellett (100 Ft/DN) árfolyamkül.: 1 DN*(95-100)=- 5 (PMER) T 2 számla - K 3. Elszámolási betét Készletekre adott előleg Pénzügyi műveletek egyéb ráf. 5 b. Devizabetétről könyv szerinti árfolyam mellett (93 Ft/DN) árfolyamkül: 1 DN*(95-93)= 2 (PMEB) T 3. Készl. adott előleg - K 2 számla Devizabetét Pü-i műv. egyéb bev. 2 © Pavlik

1. variáció 2. A szállító teljesített (101 Ft/DN) 3 DN * 101 Ft/DN = 303 Ft T 2. Import anyagok- K 4. Külföldi szállító 303 Ebből előlegként már átutalt összeg: 2 DN (95+95=190 Ft) Az előleg átvezetésekor keletkező árfolyamkülönb: 202 – 190 = 12 (PMEB) másként: 2 DN*(101-95) = 12 T 4. Külföldi szállító -K 2 számla Készl. adott előleg Pü-i műv.egyéb bev. 12 © Pavlik

1. variáció 3. A szállító pénzügyi rendezése (102 Ft/DN) 1 DN * ( ) = 1 (PMER) T 2 számla - K 3. Elszámolási betét Külföldi szállító Pénzügyi műveletek egyéb ráf. 1 A szállító év végi mérlegértéke: 0 © Pavlik

2. variáció 3. A szállító pénzügyi rendezése (102 Ft/DN) 1 DN * ( ) = 1 Ft (PMER) T 2 számla - K 3. Elszámolási betét Külföldi szállító Pénzügyi műveletek egyéb ráf. 1 A szállító év végi mérlegértéke: 1 DN December 31-ei dev. átlag árfolyam: 102 Ft/DN Szállító árfolyamvesztesége: 1 DN*( )= 1 Ft T 3/4. Árf. kül. elsz. szla – K 4. Külföldi szállító 1 © Pavlik

3. Variáció (ugyanaz, mint a 2.) 3. A szállító pénzügyi rendezése (102 Ft/DN) 1 DN * ( ) = 1 Ft (PMER) T 2 számla - K 3. Elszámolási betét Külföldi szállító Pénzügyi műveletek egyéb ráf. 1 A szállító év végi mérlegértéke: 1 DN December 31-ei dev. átlag árfolyam: 102 Ft/DN Szállító árfolyamvesztesége: 1 DN*( )= 1 Ft T 3/4. Árf. kül. elsz. szla – K 4. Külföldi szállító 1 © Pavlik

4. variáció 2. A szállító teljesített (101 Ft/DN) 3 DN * 101 Ft/DN = 303 Ft T 2 Import anyagok - K 4. Külföldi szállító 303 Év végén a készletekre adott előleg értékelendő: átutalt összeg: 2 DN (95+95=190 Ft) december 31-ei dev. közép árf.: 102 Ft/DN árfolyamkülönbözet: 2 DN*(102-95)=14 T 3.Készletekre adott előleg-K 3/4. Árf.kül.elsz.szla 14 © Pavlik

5. variáció 2. A szállító teljesített (101 Ft/DN) 3 DN * 101 Ft/DN = 303 Ft T 2 Import anyagok- K 4. Külföldi szállító 303 Készletekre adott előleg Egyéb követelések értékelendő: 2 DN (95+95=190 Ft) december 31-ei dev. közép árf.: 102 Ft/DN árfolyamkülönbözet: 2 DN*(102-95)=14 T 3. Egyéb követelések- K 3. Készl. adott előlegek 190 T 3. Egyéb követelések- K 3/4. Árf.kül.elsz.szla 14 © Pavlik

2. A szállító teljesített (101 Ft/DN) 3 DN * 101 Ft/DN = 303 Ft T 2 Import anyagok- K 4. Külföldi szállító 303 Készletekre adott előleg Egyéb követelések értékelendő: 2 DN (95+95=190 Ft) december 31-ei dev. közép árf.: 102 Ft/DN árfolyamkülönbözet: 2 DN*(102-95)=14 T 3. Egyéb követelések- K 3. Készl. adott előlegek 190 T 3. Egyéb követelések- K 3/4. Árf.kül.elsz.szla 14 © Pavlik 6. Variáció (ugyanaz, mint az 5.)