Fejlesztési tartalék vagy 10% társasági adó? Előadó: Reményi János

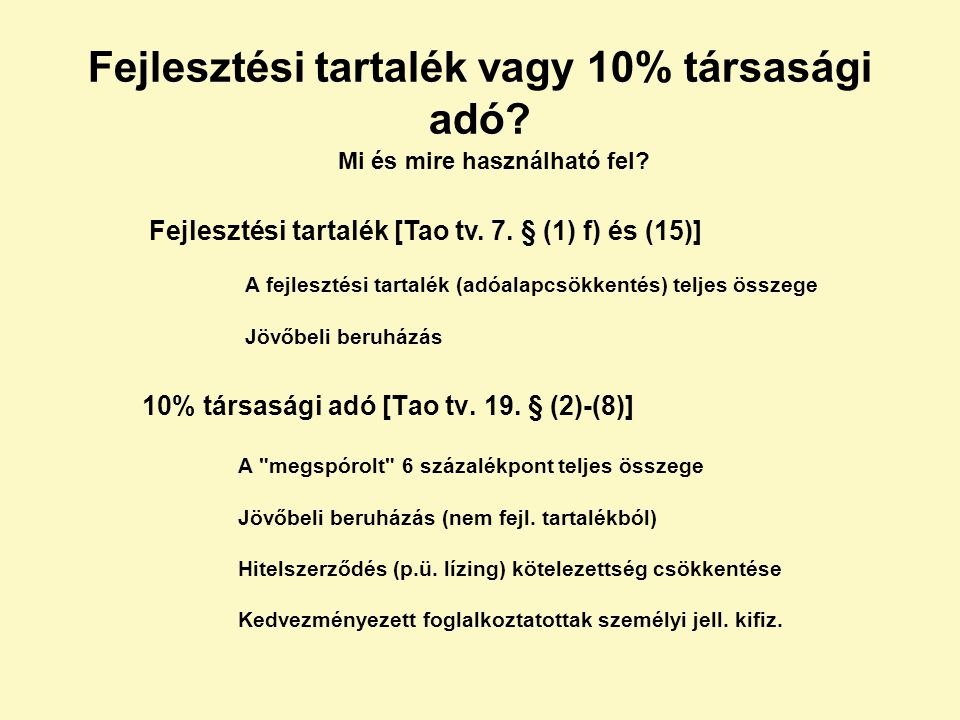

Fejlesztési tartalék vagy 10% társasági adó? Mi és mire használható fel? Fejlesztési tartalék [Tao tv. 7. § (1) f) és (15)] A fejlesztési tartalék (adóalapcsökkentés) teljes összege Jövőbeli beruházás 10% társasági adó [Tao tv. 19. § (2)-(8)] A "megspórolt" 6 százalékpont teljes összege Jövőbeli beruházás (nem fejl. tartalékból) Hitelszerződés (p.ü. lízing) kötelezettség csökkentése Kedvezményezett foglalkoztatottak személyi jell. kifiz.

Feltételek Fejlesztési tartalék Legyen nyereség Eredménytartalék 10% társasági adó Nincs társasági adó kedvezmény Minimum 1 fő (eü. szolg. nélkül) Adóalap >= nyereségminimum (tárgyév + megelőző év) kivéve: 6. § (6) bekezdés Rendezett munkaügyi kapcsolatok (átlagos állományi létszám * minimálbér * 2) adóévre összesített összege után nyugdíj- és egészségbiztosítási járulék

Korlátok Fejlesztési tartalék Adózás előtti nyereség 50 %-a, maximum 500 millió forint 10 % társasági adó Pozitív adóalap 50 millió forintot meg nem haladó része

Értékcsökkenés Nem számolható el 10 % társasági adó Elszámolható Fejlesztési tartalék Nem számolható el 10 % társasági adó Elszámolható

Nem kell gondolkodni Nincs beruházás Nincs nyereség Az adóalap eleve kisebb a nyereség-minimumnál

1/1. példa 1/2. példa Fejlesztési tartalék 5.000.000 Adóalap 9.000.000 Adózás előtti nyereség: 10.000.000 Előzetes adóalap: 9.000.000 Minimum alap: 3.000.000 Beruházás: 15.000.000 1/1. példa 1/2. példa Fejlesztési tartalék 5.000.000 Adóalap 9.000.000 4.000.000 Tao 10% 900.000 400.000 Tao 16% Tao 10%+16%

Adózás előtti nyereség:. 10. 000. 000 Előzetes adóalap:. 9. 000 Adózás előtti nyereség: 10.000.000 Előzetes adóalap: 9.000.000 Minimum alap: 8.000.000 Beruházás: 15.000.000 2/1. példa 2/2. példa 2/3. példa Fejlesztési tartalék 5.000.000 1.000.000 Adóalap 9.000.000 4.000.000 8.000.000 Tao 10% 900.000 800.000 Tao 16% 640.000 Tao 10%+16%

Adózás előtti nyereség:. 16. 000. 000 Előzetes adóalap:. 9. 000 Adózás előtti nyereség: 16.000.000 Előzetes adóalap: 9.000.000 Minimum alap: 3.000.000 Beruházás: 15.000.000 3/1. példa 3/2. példa 3/3. példa Fejlesztési tartalék 8.000.000 6.000.000 Adóalap 9.000.000 1.000.000 3.000.000 Tao 10% 900.000 300.000 Tao 16% 160.000 Tao 10%+16%

Adózás előtti nyereség:. 10. 000. 000 Előzetes adóalap:. 12. 000 Adózás előtti nyereség: 10.000.000 Előzetes adóalap: 12.000.000 Minimum alap: 3.000.000 Beruházás: 15.000.000 4/1. példa 4/2. példa 4/3. példa Fejlesztési tartalék 5.000.000 4.000.000 Adóalap 12.000.000 7.000.000 8.000.000 Tao 10% 1.200.000 700.000 800.000 Tao 16% Tao 10%+16%

Adózás előtti nyereség:. 10. 000. 000 Előzetes adóalap:. 9. 000 Adózás előtti nyereség: 10.000.000 Előzetes adóalap: 9.000.000 Minimum alap: 3.000.000 Beruházás: 2.500.000 5/1. példa 5/2. példa 5/3. példa Fejlesztési tartalék 2.500.000 2.400.000 Adóalap 9.000.000 6.500.000 6.600.000 Tao 10% 900.000 1.666.667 166.667 (Tao. 6%) 100.000 Tao 16% 1.040.000 4.933.333 789.333 Tao 10%+16% 956.000

Adózás előtti nyereség:. 10. 000. 000 Előzetes adóalap:. 9. 000 Adózás előtti nyereség: 10.000.000 Előzetes adóalap: 9.000.000 Minimum alap: 3.000.000 Beruházás: 2.500.000 5/4. példa 5/5. példa 5/6. példa Fejlesztési tartalék 2.200.000 1.800.000 1.400.000 Adóalap 6.800.000 7.200.000 7.600.000 Tao 10% 5.000.000 500.000 720.000 760.000 (Tao. 6%) 300.000 432.000 456.000 Tao 16% 288.000 Tao 10%+16% 788.000

1 2 3 4 Beruházás = Fejlesztési tartalék + "6%" és "6%" = (Előzetes adóalap - Fejlesztési tartalék) * 0,06 2 Beruházás = Fejlesztési tartalék + (Előzetes adóalap - Fejlesztési tartalék) * 0,06 3 Fejlesztési tartalék = 1,06383*Beruházás - 0,06383*Előzetes adóalap 4

6/1. példa 6/2. példa 6/3. példa Fejlesztési tartalék Adóalap Tao 10% Adózás előtti nyereség: 10.000.000 Előzetes adóalap: 9.000.000 Minimum alap: 3.000.000 Beruházás: 2.500.000 Fejlesztési tartalék = 1,06383 * Beruházás - 0,06383 * Előzetes adóalap 1,06383*Beruházás = 2.659.575 0,06383*Előzetes Adóalap = 574.470 Összesen: 2.085.105 6/1. példa 6/2. példa 6/3. példa Fejlesztési tartalék 2.085.105 2.095.105 2.075.105 Adóalap 6.914.895 6.904.895 6.924.895 Tao 10% 691.490 6.748.250 674.825 692.490 (Tao. 6%) 414.894 404.895 415.494 Tao 16% 156.645 25.063 Tao 10%+16% 699.888

7/1. példa 7/2. példa Fejlesztési tartalék Adóalap 9.000.000 Tao 10% Adózás előtti nyereség: 10.000.000 Előzetes adóalap: 9.000.000 Minimum alap: 3.000.000 Beruházás: 0 7/1. példa 7/2. példa Fejlesztési tartalék Adóalap 9.000.000 Tao 10% 900.000 (Tao. 6%) 540.000 Tao 16% 1.440.000 Tao 10%+16%