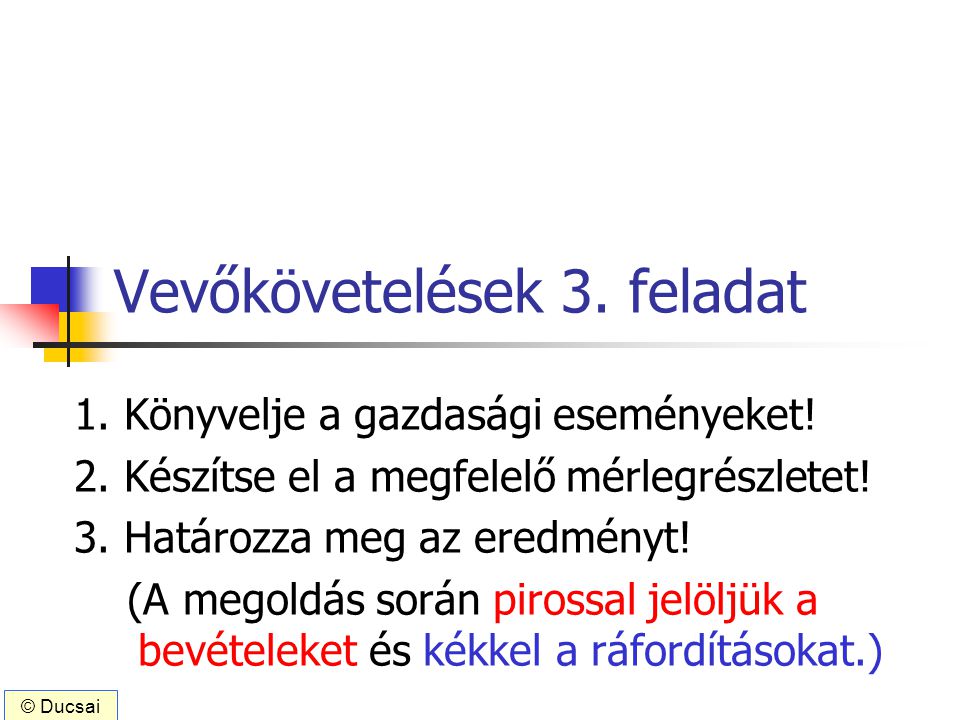

Vevőkövetelések 3. feladat 1. Könyvelje a gazdasági eseményeket! 2. Készítse el a megfelelő mérlegrészletet! 3. Határozza meg az eredményt! (A megoldás során pirossal jelöljük a bevételeket és kékkel a ráfordításokat.) © Ducsai

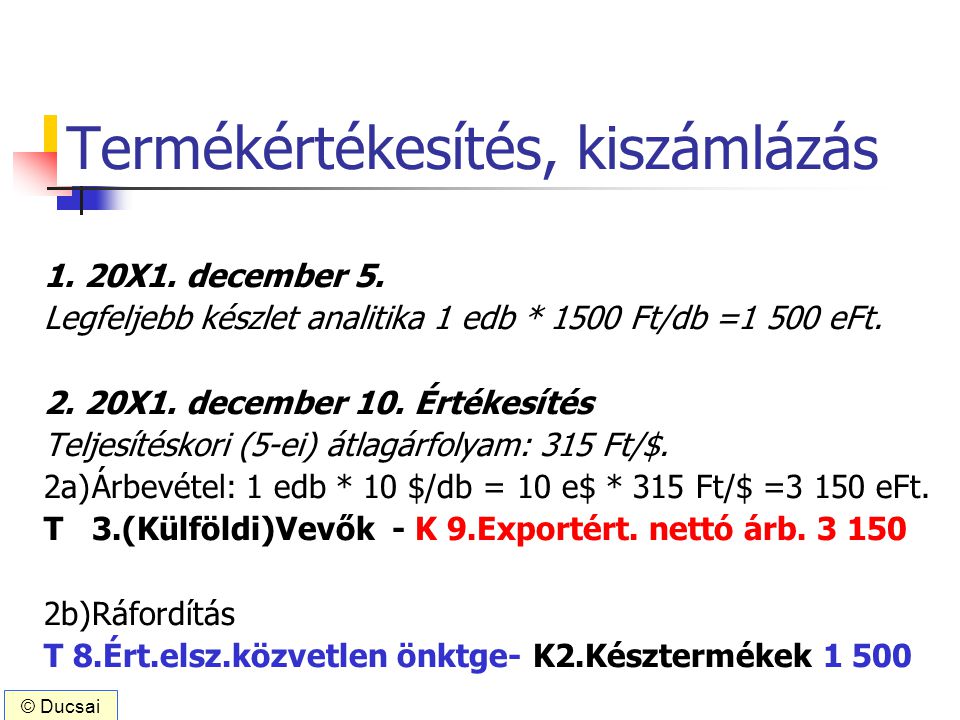

Termékértékesítés, kiszámlázás 1. 20X1. december 5. Legfeljebb készlet analitika 1 edb * 1500 Ft/db =1 500 eFt. 2. 20X1. december 10. Értékesítés Teljesítéskori (5-ei) átlagárfolyam: 315 Ft/$. 2a) Árbevétel: 1 edb * 10 $/db = 10 e$ * 315 Ft/$ =3 150 eFt. T 3.(Külföldi)Vevők - K 9.Exportért. nettó árb. 3 150 2b) Ráfordítás T 8.Ért.elsz.közvetlen önktge- K2.Késztermékek 1 500 © Ducsai

Engedmény 3. 20X1. december 15. Adott engedmény 0,5 e$ * 315 Ft/$(könyv szerinti árfolyam) = 157,5 eFt. T9.Exportért. nettó árb.- K3.(Külföldi)Vevők 157,5 © Ducsai

Külföldi vevő kiegyenlítése 20X1. december 20. Napi választott DEVIZA!! átlagárfolyam 313 Ft/$ 4a) Kiegyenlítés Napi választott árfolyamon: 2 e$ * 313 Ft/$ = 626 eFt. T 3.Valutapénztár - K 3.(Külföldi)Vevők 626 4b) Árfolyamkülönbözet: 2 e$ * (313–315) Ft/$ =–4 eFt, árfolyamveszt. T 8.Pü. műv. egyéb ráfordításai - K 3.(Külföldi)Vevők 4 4c) Devizás váltó nem tananyag. © Ducsai

Év végi értékelés 5. 20X1. december 31. Év végi értékelés. December 31-ei választott árfolyam: 312 Ft/$. Vevő: 10 – 0,5 Engedmény – 2 Valuta = 7,5 e$ Vevő 7,5 e$ (312 – 315) = –22,5 Valutapénztár 2,0 e$ (312 – 313) = – 2,0 Összesen – 24,5 Összevonva 24,5 árfolyamveszteség © Ducsai

5a) Év végi árfolyamkülönbözet (most technikai számla nélkül) T 8.Pü. műv. egy. ráf. - K 2 db számla 24,5 3.(Külföldi)Vevők 22,5 3.Valutapénztár 2,0 6. Következő évi esemény már! © Ducsai

b) Feladatpont: mérlegrészlet Ssz MEGNEVEZÉS Előző időszak / Tárgyidőszak B. II.KÖVETELÉSEK 2 340 1.Követelések áruszállításból 2 340 és szolgáltatásból (Vevők) 2.Követelések kapcsolt 0 vállalkozással szemben 3.Követelések egyéb részesedési viszonyban lévő vállalkozással szemben 0 4.Váltókövetelések 0 5.Egyéb követelések 0 © Ducsai

A gazdasági események eredményhatása Gazdasági esemény sorszáma Ráfordítás Bevétel 2/a. 3 150 2/b. 1 500 3. - 157,5 4/b. 4 5. 24.5 Összesen 1 528,5 2 992,5 Eredmény: 1 464 eFt © Ducsai