Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Budapest Bank jelzáloghitelek Ügyfél- és termékkategória meghatározó modul használata 2011.08.01-től

2

A modul megfelelő használatának feltétele, hogy mindig mentsd le a saját gépedre! Az adatok pontatlan kitöltése rossz eredményt hoz, így fokozottan figyelni kell a helyes adatok bevitelére! A következő néhány oldalban a helyes modulhasználatot mutatjuk be. Az infó ablakban alapfeltételekkel, és szabályokkal kapcsolatos információkat szerepeltetünk. Új mezőket ZÖLD kerettel jelezzük az anyagban!

3

Indításkor az első ablak, ami megjelenik, az alábbi: A középső gombot kell megnyomni (Makrók engedélyezése)

")

4

Első indításkor ellenőrizd a következő beállítást! Az Eszközök menüpont alatt található BŐVÍTMÉNYKEZELŐ gomb megnyomása után aktiváld az első három pontot bepipálással Analysis ToolPak AnalysisToolPak-VBA

5

NETTÓ JÖVEDELEMMEL SZÁMOLUNK! A jövedelmek fülön kell kitölteni az ügyfél jövedelmi adataira vonatkozó információkat. Ehhez vedd figyelembe azokat a szabályokat, melyeket az ügyviteli utasítás tartalmaz a befogadható jövedelmekkel kapcsolatban! Bővebb részletek a következő oldalakon: Típushiba ennek a mezőnek a kitöltetlenül hagyása! Fokozottan figyelni kell rá! Ha nem érkezik a számlára, írj be nullát, mert csak akkor kategorizál a modul! Cafeteria havi összege Céges autó magándul. használata: Csak akkor aktív, ha 150e ft feletti a beírt nettó jövedelem

6

Társigénylő(k) Munkáltatói igazoláson szereplő átlag jövedelem, a standard szabályok figyelembe vételével. Standard módon elfogadható nyugdíj és korbetöltött rokkant nyugdíj összege APEH igazoláson lévő NETTÓ jövedelem (összevontan adózó + elkülönülten adózó – adó / 12 = nettó jövedelem. Ingatlan eladásból és bérbeadásból származó jövedelem nem fogadható be! Végleges, tehát az ügyfél élete végéig járó nyugdíj GYES, GYED, GYÁS összege, mely befogadható szociális jövedelem a lentiek figyelembe vételével. Egyéb szociális jövedelmek azok a típusú szoc. jövedelmek, melyeket befogadunk a 33%-os szabály figyelembe vételével, de ide a teljes összegét kell beírni, hiszen az az ügylet szintű nettó jövedelembe 100%- ban számít be! Magyarázat: Társigénylő(k)re vonatkozóan ugyanezeket a mezőket kell kitölteni!

re vonatkozóan ugyanezeket a mezőket kell kitölteni!.")

7

Havi Cafeteria keret – mint kiegészítő jövedelem, 100%-ban befogadható Céges autó magántulajdonú használatban – csak akkor aktív, ha a nettó jövedelem 150e ft feletti, ez esetben +50e ft-ot hozzászámol a jövedelemhez Külföldi jövedelem a standard szabályok szerint Bónusz és napidíj összege a standard szabályok szerint EVA jövedelem (EVA összeg x 0,5 / 12) Csak az osztalék fogadható el, ingatlan eladás vagy bérbeadás nem! Egyedi bírálatú hitelek esetére fenntartott egyedi jövedelmek kitöltéséhez OEP vagy MEP által igazolt összeg 3 havi átlagának 30%-a Standard szabályok szerint Magyarázat: Társigénylő(k)re vonatkozóan ugyanezeket a mezőket kell kitölteni!

re vonatkozóan ugyanezeket a mezőket kell kitölteni!.")

8

A levonások minden olyan hitelre vonatkozóan kitöltendők, melyek megmaradnak az igényelt hitel folyósítását követően. Minden meglévő terhet be kell írni Hitelkeretek és hitelkártyák esetén – függetlenül a keret összegének kihasználtságától – a teljes keret összegét kell beírni, mivel a rendszer automatikusan kiszámolja az az után figyelembe veendő havi törlesztést (3%-os szabály) Magyarázat: Társigénylő(k)re vonatkozóan ugyanezeket a mezőket kell kitölteni! Jövedelmet terhelő levonások

Magyarázat: Társigénylő(k)re vonatkozóan ugyanezeket a mezőket kell kitölteni. Jövedelmet terhelő levonások.")

9

Gomb megnyomását követően a következő oldalra ugrik a modul, melynél minden kérdést meg kell válaszolni: Ha minden kérdésre bejelölted a választ, nyomd meg az Ügyfél minősítés számolása gombot! Ezt követően kiadja az ügyfél kategóriát, és a következő képernyőre ugrik a modul: Emlékeztetőül a sávok: 110,000-215,000 (C) 215,001-310,000 (B) 310,001 felett (A) A kategória nem befolyásolja az árazást! 2010.12.01-től bevezetésre került a megélhetési költséggel való számolás. Az ehhez kapcsolódó tudnivalókat a következő oldalakon, az infó gombok segítségével mutatjuk be.

215, ,000 (B) 310,001 felett (A) A kategória nem befolyásolja az árazást től bevezetésre került a megélhetési költséggel való számolás. Az ehhez kapcsolódó tudnivalókat a következő oldalakon, az infó gombok segítségével mutatjuk be..")

10

Megélhetési költségek bevezetéséhez kapcsolódó információk 2010.12.01-től a jövedelemvizsgálatnak két alapja van: -DTI (debt to income) az ügyletben szereplő jövedelmekhez képest a törlesztőrészlet összege - Megélhetési költség kalkuláció: -A megélhetési költséget az alábbi módon számoljuk ki: A háztartásban élők száma, és az igénylő lakhelye alapján meghatározott mutató, mely azt mutatja meg, hogy a háztartásban élő személyek száma és a háztartás földrajzi elhelyezkedése alapján (figyelembe véve a háztartás összes jövedelmét), mennyi az a jövedelem, ami az adott háztartásban szükséges. Szabály: Háztartás összes jövedelme – törlesztések – megélhetési költségek nagyobb vagy egyenlő nullával.

11

Megélhetési költségek bevezetéséhez kapcsolódó információk Ha az igénylők nem egy háztartásban élnek, minden háztartást összesítve kell figyelembe venni a válaszok megadásánál. Ha PL. az igénylő háztartásában ketten, a társigénylőében hárman élnek, összesen 5 háztartásban élővel kell számolni. Törlesztéshez csak azt kell beírni, ami megmarad a folyósítás után!

12

Jelenleg két választható termékcsoport: Lakásvásárlási, bővítési és refinanszírozás AK / szabfel és lakásfelújító Devizanemnél HUF az alapbeállítás. Ezt követően a türelmi időre, Egyenlítőre vonatkozóan a legördülő menüből kötelező választani. KITÖLTENDŐ! A rendszer automatikus an számolja Ügyfél-és termékkategória, mely beírandó a kölcsönigénylő lapra is! De az árazást a hitelösszeg határozza meg! Lásd következő oldal!

13

PPI ajánlat – mindegyik csomag kalkulálható a modullal, ez új funkció! Az infó gombok tartalmazzák a részleteket, hogy melyik csomag mire nyújt biztosítást, és a havi törlesztőrészlet hány %-a a havi díj. De a modul ezt ki is számolja:

14

Hitelfolyósítási díj jelenleg nincs, így az alapbeállítás is ez. Értékbecslés díját a bank fizeti – ez alapbeállítás FH díj akciófüggő, erre a kalkulációt végzőnek kell figyelnie.

15

ÚJ funkció: Illetékkalkulátor. A gomb megnyomására jön fel a kalkulátor ablak:

16

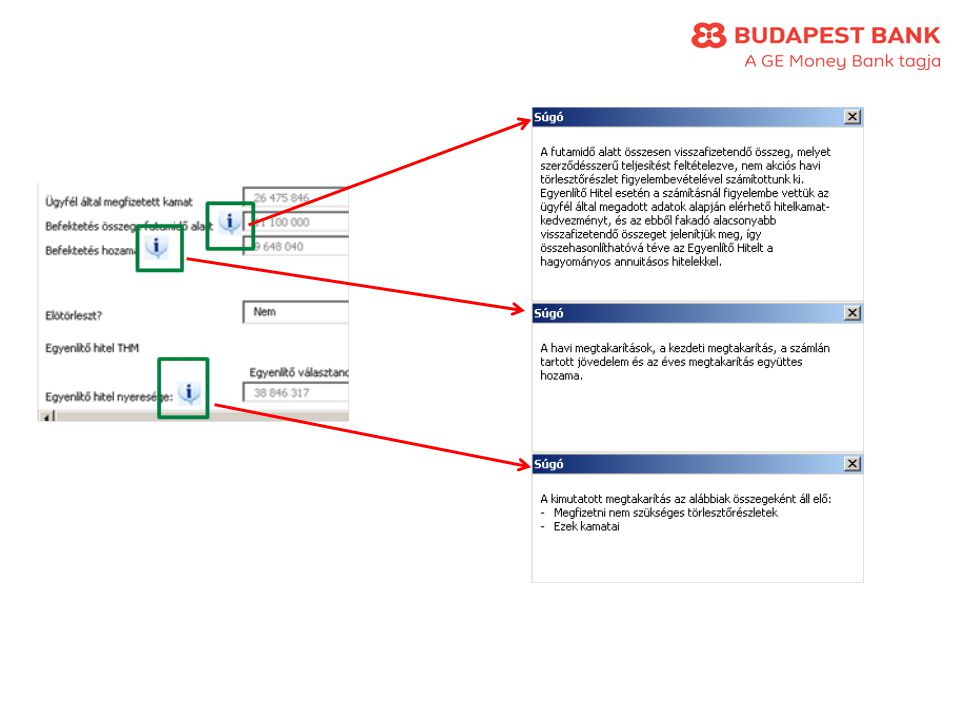

Egyenlítő hitel esetén „igen”-re állítandó! / Abban az esetben aktív, ha a termék létező termék EGYENLÍTŐ kalkuláció meghívásához nyomd meg ezt a gombot! Gomb megnyomását követően megjelenik a kalkulációs oldal. LTP értéke: a szerződéses összeget kell beírni, amit az ügyfél várhatóan az LTP futamidő végéig megtakarít, majd betörleszt. Havi törlesztés: a 48. hótól

17

Egyenlítő kalkuláció használata – Lakásvásárlási kölcsön esetén Ha kitöltötted a kezdeti betétállomány, rendszeres havi és éves egyszeri megtakarítás összegét, az Újraszámol gombbal megjelenik a grafikon is: Egyenlítő THM: a feltüntetett megtakarítások betartásával.

19

A kalkulátor alkalmas Egyenlítő hitel és egy standard hitel + megtakarítás összehasonlítására. A Standard hitel lehet Budapest Bank másik hitelterméke, de lehet egy másik Bank ismert konstrukciója is. PIROSSAL bekeretezett mezők szerkeszthetők! Ha más banki hitellel hasonlítasz, akkor az ügyfél által megadott kamatot írd be. Ha hitelkiváltás történik, akkor a kiváltandó hitel ügyfél által megadott kamatát írd be. A % jel mindig legyen a végén! „Kezdeti betétállomány” akkor töltsd ki, ha az ügyfél a hitel indulásakor képes egy bizonyos összeget elhelyezni a folyószámláján. „Rendszeres havi megtakarítás”- azt az összeget írd be amit az ügyfél havi rendszerességgel el tud helyezni a számláján „Éves egyszeri megtakarítás”- évente képződő bevétel amit az ügyfél el tud helyezni a számláján pl: bonusz, osztalék Amennyiben megváltoztatod a fenti paramétereket, az „ÚJRASZÁMOL” gomb segítségével végezheted el a számításokat. SOHA NE FELEJTSD EL MEGNYOMNI HA VÁLTOZTATTÁL EGY BEMENETI ÉRTÉKEN Megmutatja az egyenlítő hitel pénzügyileg jobb választás-e a standard hitelnél. Ha értéke negatív akkor a Standard hitel az ügyfél számára a jobb választás. A befektetés kamata/hozama szintén beállítható, alapesetben 5% szerepel. Egyenlítő kalkuláció használata – Lakásvásárlási kölcsön esetén

20

Egyenlítő kalkuláció használata – Lakásvásárlási kölcsön / eltérő kamatlábak (Összehasonlítás más bank ajánlatával) Összevetjük egy másik bank ajánlatát és egy Egyenlítő hitelt 1,2% kamatkülönbözettel a másik bank ajánlatának javára (Másik bank ajánlata kerül a Standard oszlopba) Az Ügyfél megtakarítása kedvezően befolyásolja az egyenlítő hitel futamidejét és a termék működésének, pontosabban a félévenkénti hitelkamattal megegyező mértékű kamatkedvezménynek köszönhetően a futamidő 178 hónappal 182 hónapra rövidül 360 hónapról. A példa szerint a másik hitel kedvező kamata miatt az ügyfél által fizetendő kamat kevesebb, mint Egyenlítő esetében, de a rövidebb futamidő miatt, ha az ügyfél a 182. hónaptól a standard hitel törlesztő részletét havi rendszerességgel betétbe helyezi el a 360. hónap végére 14 663 234 Ft-ot takarít meg, míg Standard esetben csak 9 648 040 Ft megtakarítása keletkezik alacsonyabb kamatbevétellel. Az egyenlítő konstrukciónak köszönhetően az egyenlítő hitellel 29 461 441 nyereség érhető el Standard ügyfél által megfizetett kamat - Egyenlítő ügyfél által megfizetett kamat + Egyenlítő befektetés összege futamidő alatt – Standard befektetés összege futamidő alatt + Egyenlítő befektetés hozama – Standard befektetés hozama = EGYENLÍTŐ HITEL NYERESÉGE

21

Egyenlítő kalkuláció használata – Lakásvásárlási kölcsön esetén / 1,2% kamatláb különbség

22

Nyomtatás kérésénél a rendszer rákérdez, hogy mit szeretnél nyomtatni: Ügylethez benyújtandó / ügyfélnek átadandó: Termék-és Ügyfélkategória meghatározó 1 példány Kiegészítő oldal – Jövedelem részletezés – 1 példány ( Egyenlítő hitel nyomatás csak Egyenlítő oldalról.) Személyre szabott tájékoztató minden szereplő által aláírva – 1 példány (másik példány ügyfélé, lehetőség van csak egy példány nyomtatására is.) Jelzálog általános tájékoztató minden szereplő által aláírva – 1 példány (másik példány ügyfélé, lehetőség van csak egy példány nyomtatására is) Dual kártya tájékoztató (adós által aláírva) – 1 példány (másik példány ügyfélé) PSZÁF tájékoztató a túlzott eladósodottságról (1 példány átadandó ügyfélnek) Egyenlítő hitel esetén a nyomtatásokat az Egyenlítő kalkulátor oldalról tudod indítani:

Személyre szabott tájékoztató minden szereplő által aláírva – 1 példány (másik példány ügyfélé, lehetőség van csak egy példány nyomtatására is.) Jelzálog általános tájékoztató minden szereplő által aláírva – 1 példány (másik példány ügyfélé, lehetőség van csak egy példány nyomtatására is) Dual kártya tájékoztató (adós által aláírva) – 1 példány (másik példány ügyfélé) PSZÁF tájékoztató a túlzott eladósodottságról (1 példány átadandó ügyfélnek) Egyenlítő hitel esetén a nyomtatásokat az Egyenlítő kalkulátor oldalról tudod indítani:")

23

A PDF dokumentumok oda kerülnek mentésre, amely mappába a modult is lementetted. De a modul ki is írja a mappa nevét:

24

A dokumentációs segédlet segít abban, hogy teljeskörű hitelcsomagot tudj összeállítani. A hiteltípus kiválasztása után válaszold meg a szükséges kérdéseket, és két dokumentumot kapsz eredményként: -Ügyfél példány Ezen szerepel az, hogy mit kell hoznia az ügyfélnek -Ügyintézői példány Az általad előállítandó, felküldendő és átadandó dokumentumokat tartalmazza. Itt lehet az ügylet szempontjából fontos információkat, megjegyzéseket beírni. Ide lehet az egyéb, nem standard dokumentumokat felsorolni.

25

Akkor tudsz két tartozás típust is kiválasztani, ha közben nyomva tartod a Ctrl billentyűt is. Az igénylőkre vonatkozóan tudod bejelölni az igénylő státuszát, mely alapján az előállítandó / benyújtandó dokumentumok kerülnek a dokumentumlistára nyomtatva.

26

Itt tudod kitölteni a szereplőre vonatkozó helyzetnek megfelelő információkat, ez alapján kapod meg a szükséges dokumentumok listáját. A helyes dokumentumok bekéréséhez elengedhetetlen a helyes válaszok bejelölése! Itt tudsz nyomtatni, és menteni is:

27

Mi a teendő technikai hiba, probléma esetén? A lehetséges hiba kivizsgálásához tudnunk kell, hogy milyen adatokkal kalkuláltál, ezért szükség van a képernyő-printekre ehhez, vagy az adatok részletes leírásához. Ha ez megvan, a hiba részletes leírásával keresd Jelzálog Helpline-t! 450-6622 e-mail: @MONEY HU Jelzalog kerdesek

Hasonló előadás