Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

TARGET, SWIFT,EBA rendszerek bemutatása

Készítette: Lenkei Zsófia

2

TARGET rendszer (Trans–European Automated Real-Time Gross Settlement Express Transfers)

Fogalma: egy pán-európai valós idejű, bruttó elszámolási rendszer, amely alkalmas a jegybanki műveletek, a belföldi és a tagállamok közötti bankközi ügyletek, valamint a bankok ügyfelei által kezdeményezett nagyobb értékű, sürgős, megbízások euróban történő teljesítésére. Európai Központi Bank (EKB) és a nemzeti jegybankok az euró bevezetésére való felkészülés részeként létrehozták a TARGET fizetési rendszert.

és a nemzeti jegybankok az euró bevezetésére való felkészülés részeként létrehozták a TARGET fizetési rendszert.")

3

15 tagállam nemzeti, valós idejű, bruttó elszámolási rendszeréből (RTGS - Real Time Gross Settlement System = valós idejű, bruttó elszámolási rendszer),az EKB fizetési mechanizmusából, valamint az ezen rendszereket összekötő távközlési (Interlinking) hálózatból áll. A TARGET létrehozásáról szóló döntést még az EKB elődje, az Európai Monetáris Intézet hozta meg 1995-ben. Nagyobb értékű ügyfélfizetések lebonyolítása

4

TARGET, TARGET2 A TARGET lehetőséget nyújt a valós idejű feldolgozásra, a központi banki pénzben végrehajtott kiegyenlítésre és azonnali véglegesítése. Teljesítési idő: 30 perc 2007. november 19-től a TARGET rendszert a TARGET2 váltotta fel. Felügyeletét az EKB vezető szerepvállalásával az eurorendszer végzi. Egységes műszaki platform jellemezi (SSP- Single Technical Platform) Jogi felépítését tekintve több olyan valós idejű bruttó elszámolású rendszer együttese, amelyek mindegyikét eurorendszerbeli központi bank (KB) üzemelteti.

Jogi felépítését tekintve több olyan valós idejű bruttó elszámolású rendszer együttese, amelyek mindegyikét eurorendszerbeli központi bank (KB) üzemelteti.")

5

SWIFT (Society For Worldwide Interbank Financial Telecommunication)

1973-ban 15 ország és 239 bank részvételével létrehozták a SWIFT rendszert. (mára már a nemzetközi fizetési és pénzügyi megbízások legjelentősebb közvetítői csatornájává vált.) Pénzügyi szervek által birtokolt nemzetközi szervezet, amely egy olyan hálózatot üzemeltet, ami lehetővé teszi fizetési és egyéb pénzügyi üzenetek továbbítását pénzügyi intézmények között az egész világra kiterjedően.

Pénzügyi szervek által birtokolt nemzetközi szervezet, amely egy olyan hálózatot üzemeltet, ami lehetővé teszi fizetési és egyéb pénzügyi üzenetek továbbítását pénzügyi intézmények között az egész világra kiterjedően.")

6

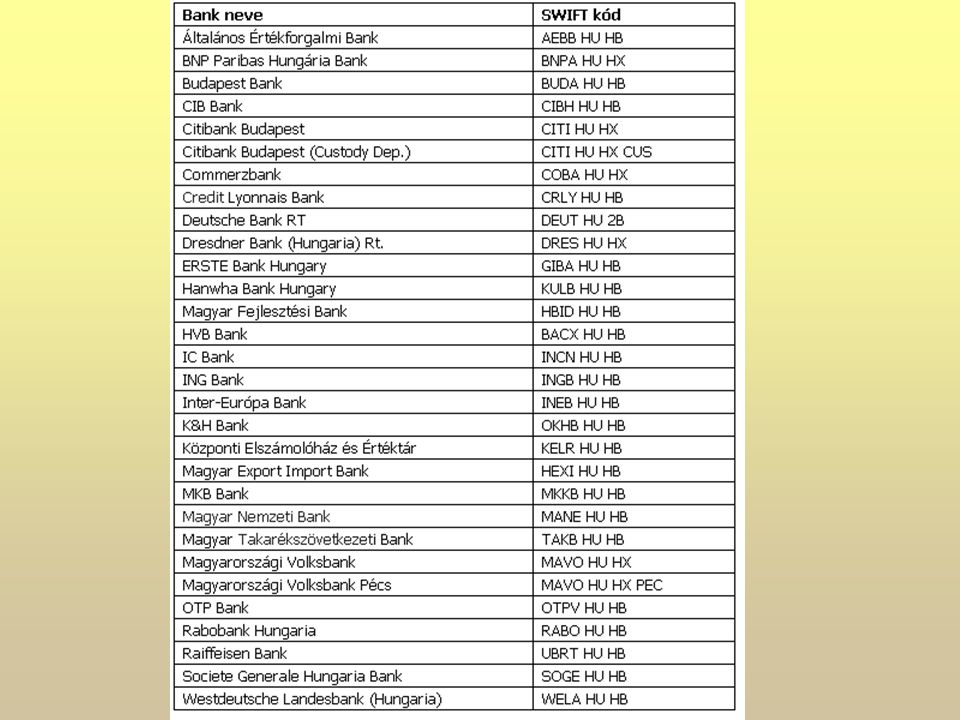

A nemzetközi átutalások lebonyolításánál szükség van a kedvezményezett bankjának az ún. SWIFT kódjára (BIC kód). Ez utóbbi kód biztosítja az üzenet pontos továbbítását a kedvezményezett bankjához a nemzetközi forgalomban. A SWIFT kódok a nemzetközi átutalási forgalomban az egyes bankokat jelölik, 8 vagy 11 karakter hosszúságú

8

A BIC kód (Bank Indendifler Code) a SWIFT hálózatán történő automatikus üzenettovábbítás során az intézmény azonosítására szolgáló, a nemzetközi bankszámlaszámnak részét nem képző alfanumerikus jelsorozat Helytelenül megadott SWIFT kód esetén a bankok külön díjat számolnak fel

9

SWIFT - üzenet A küldő banknak nem kell közvetlenül kapcsolatba lépnie a címzettel. Az üzenettovábbítás kódolva történik Az üzeneteken kétoldalúan kulcsolják 32 karakteres kulccsal. Az üzenet automatikussá tétele céljából ún. kulcs cserékre kerül sor a kapcsolatba lépő bankok között. Egyes üzenetek azonosítására különböző, számmal ellátott üzenettípusokat alkalmaznak.

10

SWIFT – üzenet kategóriák

0. Rendszerüzenetek 1. Ügyfélátutalások, csekkek 2. Bankközi átutalások 3. Bankközi üzletkötés 4. Inkasszó 5. Értékpapírok 6. Nemesfém, szindikált üzletek 7. Akkreditív és garancia 8. Utazási csekkek 9. Pénzügyi értesítők

11

EBA klíring rendszer (Euro Banking Association)

Az Euro Banki Társulás mindenféle, banki témát érintő kérdés megvizsgálásának és megvitatásának fórumaként szolgál tagjai számára. Kiemelt témaköre – euro használata, euróban történő tranzakciókhoz kapcsolódó kérdések

12

EBA Fogalma: szövetkezeti formában működő vállalkozás, amelyet az Európai Unióban működő kereskedelmi bankok és a térségen kívüli bankok unióban működő fiókjai alapítottak. EBA tagsága nagy része multinacionális bankokból áll. Rendszerben részt vevők: Európai Unió, Ausztrália, Egyesült Államok, Japán, Norvégia, Svájc. (de mindegyiknek csak az Unióban székhellyel rendelkező leányvállalata vagy fiókja lehet a rendszer tagja)

")

13

Rendszerhez történő csatlakozás feltételei:

1.) Jogi követelmények 2.) Pénzügyi feltételek 3.) Működési feltételek Kizárólag EU tagállamokban működő hitelintézetek számára nyújt szolgáltatást. A tranzakciók elszámolása EURO1 rendszerben történik. (nettó elven működő fizetési rendszer, kimondottan a tagállamok közötti bakközi és nagy euró fizetési forgalom lebonyolítására hoztak létre. Átlagos tételnagyság eléri az 1millió eurót.

Jogi követelmények. 2.) Pénzügyi feltételek. 3.) Működési feltételek. Kizárólag EU tagállamokban működő hitelintézetek számára nyújt szolgáltatást. A tranzakciók elszámolása EURO1 rendszerben történik. (nettó elven működő fizetési rendszer, kimondottan a tagállamok közötti bakközi és nagy euró fizetési forgalom lebonyolítására hoztak létre. Átlagos tételnagyság eléri az 1millió eurót.")

14

Összefoglalás TARGET: - Bruttó elszámolási, fizetési rendszer - Nagyobb értékű ügyfélfizetések lebonyolítása november 19-től TARGET2 SWIFT: - Pénzügyi szervek által birtokolt nemzetközi szervezet - lehetővé teszi fizetési és egyéb pénzügyi üzenetek továbbítását pénzügyi intézmények között az egész világra kiterjedően

15

Összefoglalás SWIFT: - üzenetkategóriák

EBA: Kiemelt témaköre – euro használata, euróban történő tranzakciók - szövetkezeti formában működő vállalkozás - tagsága nagy része multinacionális bankokból áll - Kizárólag EU tagállamokban működő hitelintézetek számára nyújt szolgáltatást

16

Köszönöm a figyelmet!

Hasonló előadás

által kibocsátott „üzleti szabvány” a kisösszegű, határon.>")