Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

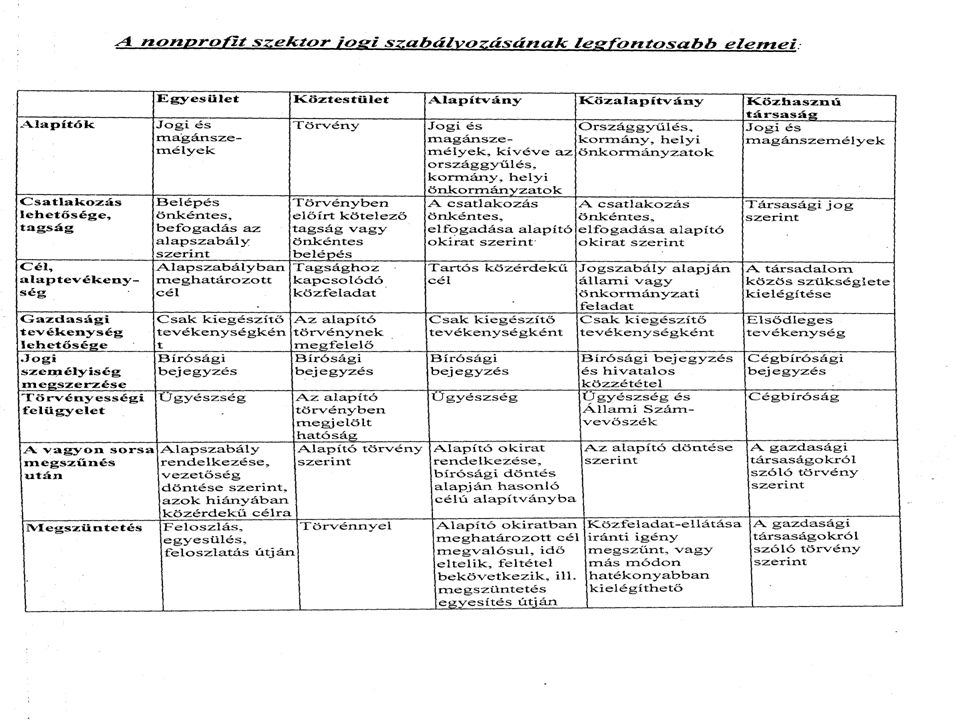

Az alapítvány vagyona a cél megvalósításához szükséges vagyonnal kell rendelkeznie nincs meghatározva minimális vagyon alapítói vagyonrendelés a vagyon később gyarapodhat

2

Az alapítvány két fajtája

1.) Nyílt alapítvány: Az alapító kevés induló vagyont bocsát rendelkezésre A vagyon csatlakozással növelhető bárki csatlakozhat 2.) Zárt alapítvány Az induló összeget csatlakozással nem lehet növelni, A teljes vagyont az alapítónak kell rendelkezésre bocsátania A működést a vagyon haszna, hozama biztosítja.

Nyílt alapítvány: Az alapító kevés induló vagyont bocsát rendelkezésre. A vagyon csatlakozással növelhető. bárki csatlakozhat. 2.) Zárt alapítvány. Az induló összeget csatlakozással nem lehet növelni, A teljes vagyont az alapítónak kell rendelkezésre bocsátania. A működést a vagyon haszna, hozama biztosítja.")

3

Az alapítvány alapítása

Alapítók lehetnek: magánszemélyek jogi személyek jogi személyiség nélküli szervezetek Alapítónak tekinthető, aki: az alapítvány javára vagyont bocsátott rendelkezésre az alapító okiratot aláírta

4

Az alapítvány alapító okirata

Főbb tartalmi elemei: név cél vagyon és annak felhasználási módja székhely

5

Az alapítvány kezelő szerve

kezeli az alapítványt dönt a vagyon felhasználásáról döntést hoz más, az alapító okiratban meghatározott kérdésekben képviseli az alapítványt a hatóságok előtt (APEH, TB, minisztériumok) és harmadik személlyel szemben

és harmadik személlyel szemben.")

6

Az alapítvány kezelő szerve lehet:

már létező jogi személy kijelölt kurátorokból (gondnokokból) álló szervezet => kuratórium indokolt esetben magánszemély

álló szervezet => kuratórium. indokolt esetben magánszemély.")

7

Kuratórium az alapítók általában kezelő szervnek kuratóriumot jelölnek ki a kuratórium tagjai nem lehetnek rokoni, alkalmazotti vagy más érdekeltségi viszonyban az alapítókkal a kuratórium tagjait mindig egyértelműen és név szerint választják ki a tagok megbízatása csak határozatlan időre szólhat ha a kezelő szerv munkája veszélyezteti a célok elérését, az alapító más szervet jelöl ki

8

Az alapítvány megszűnése

Az alapító előre meghatározhatja a megszűnés esetét Az alapítók közös akaratából szűnik meg az alapítvány A bíróság megszüntetheti az alapítványt

9

Megszűnés esetén a vagyon sorsa

ha az alapító okirat másként nem rendelkezik, akkor a bíróság hasonló alapítvány támogatására fordítja ha az alapító okirat rendelkezik: nyílt alapítvány esetében az alapítói vagyon visszaszáll az alapítóhoz zárt alapítvány esetében a teljes vagyon visszaszáll az alapítóhoz

10

3. KÖZALAPÍTVÁNY Az alapítvány közjogi formája, melyet az Országgyűlés, a Kormány, valamint a helyi önkormányzat képviselő testülete hozhat létre közfeladat folyamatos biztosítása céljából.

11

A közalapítvány fontosabb jellemzői

az alapítványi forma speciális esetei közfeladatok ellátására alkalmasak a közpénzek nyilvánosság előtti felhasználására közalapítvány létesítésére 1994 óta van lehetőség a szoros állami szálak megmaradtak (alapítás, megszűnés, irányításba való beleszólás, vagyon visszaszállása) állami támogatási programoknak ad szervezet keretet (OFA, TEMPUS stb.)

állami támogatási programoknak ad szervezet keretet (OFA, TEMPUS stb.)")

12

A közalapítvány fogalmi ismérvei

1.) Létrehozók lehetnek: Országgyűlés Kormány helyi önkormányzat képviselő testülete 2.) Közfeladat: állami feladat, melyet törvény a hatáskörébe rendel 3.) Létrejöhet alapítványból is (azonos cél esetén) 4.) Bárki csatlakozhat, ha a kezelő szerv engedi => nyitott 5.) Társadalmi ellenőrzés garanciái: - alapító okirat hivatalos lapban való közzététele - működési, gazdálkodási adatok nyilvánosságra hozatala - Felügyelet: állami számvevőszék

Létrehozók lehetnek: Országgyűlés. Kormány. helyi önkormányzat képviselő testülete. 2.) Közfeladat: állami feladat, melyet törvény a hatáskörébe rendel. 3.) Létrejöhet alapítványból is (azonos cél esetén) 4.) Bárki csatlakozhat, ha a kezelő szerv engedi => nyitott. 5.) Társadalmi ellenőrzés garanciái: - alapító okirat hivatalos lapban való közzététele. - működési, gazdálkodási adatok nyilvánosságra hozatala. - Felügyelet: állami számvevőszék.")

13

4. KÖZTESTÜLET A köztestület olyan jogi személy, mely önkormányzattal és nyilvántartott tagsággal rendelkezik, létrehozását mindig az adott szervezetre vonatkozó törvény rendeli el, és célja a tagsághoz, illetve a tagság által végzett tevékenységhez kapcsolódó közfeladat ellátása.

14

A köztestület főbb jellemzői

nyilvántartott tagsággal és önkormányzattal rendelkezik létrehozását törvény rendeli el, nem az önkéntesség elve érvényesül nem egyesülési jog alapján jön létre nem magánszemélyek hozzák létre közfeladatokat lát el, ami az állam vagy önkormányzat feladata állami bürokrácia mentes => hatékonyabb átmenet a nonprofit és az állami szféra között

15

A köztestület fogalmi ismérvei

létrehozását törvény rendeli el megszűnésükhöz országgyűlési döntés kell bizonyos közhatalmi jogokat gyakorolnak, amelyeket elsősorban törvény állapít meg szervezetük és működésük alapelveit is törvény írja elő alkalmazzák a kényszertagságot, mert bizonyos tevékenységeket csak meghatározott köztestület tagja végezhet kamarai díj - kényszer törvény előírhatja, hogy valamely feladatot kizárólag köztestület láthat el Felügyeleti szerve: illetékes közigazgatási szerv

16

Legfontosabb köztestületek

Magyar Tudományos Akadémia gazdasági kamarák szakmai kamarák

17

5. A KÖZHASZNÚ TÁRSASÁG A nonprofit szektor egyetlen társasági formája, mely közhasznú tevékenységet rendszeresen végző jogi személy. Közhasznú társaságot magán- és jogi személyek hozhatnak létre.

18

A közhasznú társaság főbb jellemzői

1994 óta létező szervezeti forma A közhasznú társaság közhasznú – a társadalom közös szükségleteinek kielégítését nyereség- és vagyonszerzési cél nélkül szolgáló – tevékenységét rendszeresen végző jogi személy. A szektor gazdasági, szolgáltató tevékenységeihez biztosít szervezeti, működési keretet => nonprofit vállalkozás bevételei termékek/szolgáltatások eladásából származnak a jövedelem (profit) azonban nem osztható szét A vállalkozói és a nonprofit szféra határterületén helyezkedik el

azonban nem osztható szét. A vállalkozói és a nonprofit szféra határterületén helyezkedik el.")

19

A közhasznú társaság fogalmi ismérvei

közhasznú tevékenységet rendszeresen végez jogi személyiségű szervezet a közfeladat ellátásáért felelős szervvel kell tartós, szerződéses kapcsolatot létesítenie közhasznú tevékenysége érdekében üzletszerű gazdasági tevékenységet folytathat (főtevékenységként is) a működése során elért profitot nem oszthatja szét a Kft.-re vonatkozó szabályok érvényesek rá magánszemélyek, jogi személyek és jogi személyiség nélküli szervezetek is alapíthatják tagjait nyilvános felhívás útján is lehet toborozni társasági szerződéssel jön létre

a működése során elért profitot nem oszthatja szét. a Kft.-re vonatkozó szabályok érvényesek rá. magánszemélyek, jogi személyek és jogi személyiség nélküli szervezetek is alapíthatják. tagjait nyilvános felhívás útján is lehet toborozni. társasági szerződéssel jön létre.")

20

KÖZHASZNÚ TÁRSASÁGOT ALAPÍTHAT

Magánszemély jogi személy jogi személyiség nélküli szervezet A KÖZHASZNÚ TÁRSASÁG TÍPUSAI önkormányzati résztulajdonú független

21

Önkormányzati (rész)tulajdonú közhasznú társaság

Egy társaságot több tulajdonos (köztük önkormányzat is) birtokolhat. Magyarországon általában a költségvetési szerveket alakították közhasznú társasággá. Ennek okai: a közhasznú társaság önállóan gazdálkodik a közhasznú társaság több évre kötött szerződés alapján kapja a költségvetési forrásokat (biztos bevétel) a közhasznú társaság az ÁFA szempontjából vállalkozás a közhasznú társaság alkalmazottai nem közalkalmazottak (hatékonyabb munkavégzés = magasabb jövedelem)

birtokolhat. Magyarországon általában a költségvetési szerveket alakították. közhasznú társasággá. Ennek okai: a közhasznú társaság önállóan gazdálkodik. a közhasznú társaság több évre kötött szerződés alapján kapja a költségvetési forrásokat (biztos bevétel) a közhasznú társaság az ÁFA szempontjából vállalkozás. a közhasznú társaság alkalmazottai nem közalkalmazottak (hatékonyabb munkavégzés = magasabb jövedelem)")

22

Független közhasznú társaságok

Az önkormányzatoknak nincsenek tulajdonosi jogaik közhasznú szerződés biztosítja a működés garanciáit

23

Szervezete Legfőbb szerve: taggyűlés

Kizárólagos hatáskörébe tartozik a közfeladat ellátására kötött szerződések jóváhagyása. Kötelező felügyelő bizottságot választani és könyvvizsgálót alkalmazni. A felügyelő bizottság a szerződések megszegése esetén összehívja a taggyűlést.

24

A közhasznú társaság megszűnése

Taggyűlési határozattal kell kezdeményezni Cégbírósági törléssel szűnik meg

26

6. NONPROFIT GAZDASÁGI TÁRSASÁG

Társasági formáját tekintve lehet: Nonprofit betéti társaság Nonprofit közkereseti társaság Nonprofit korlátolt felelősségű társaság Nonprofit részvénytársaság Létrehozható egyszemélyes nonprofit gazdasági társaság is.

27

Alapítása Létrejöhet korábbi közhasznú társaság átalakulásával Új társaság alapításával Az alapítás szabályai megegyeznek a Gt. szabályozásával Be kell tartani a nonprofit elvet (a cégnévben fel kell tüntetni)

")

28

Működése Üzletszerű gazdasági tevékenységet csak kiegészítő jelleggel végezhet A nyereség nem osztható szét a tagok között Csak nonprofit Gt.-vé alakulhat át

29

Megszűnése A gazdasági társaságokról szóló törvény rendelkezik a megszűnésről A tartozás kiegyenlítése, és a tagok vagyoni betétje kifizetése után a fennmaradó vagyont hasonló tevékenységet folytató nonprofit Gt. kapja meg

30

IV. A közhasznú szervezetekről szóló törvény (1997. évi CLVI. Törvény)

A törvény egy gyűjtőfogalmat hozott létre => közhasznú szervezet (elkülönítve a közhasznú és a kölcsönös hasznú szervezeteket)

")

31

A törvény meghatározza:

A közhasznú szervezetek típusait A közhasznú jogállás megszerzésének és megszűnésének feltételeit A közhasznú szervezeteket megillető kedvezményeket A közhasznú szervezetek működési, gazdálkodási rendjét A nyilvántartás és beszámolás szabályait A működés és vagyonfelosztás törvényességi felügyeletére vonatkozó szabályokat

32

Közhasznúvá minősíthető szervezetek

Társadalmi szervezet Alapítvány Közalapítvány Köztestület Közhasznú társaság Országos sportági szakszövetség Nonprofit gazdasági társaság

33

A közhasznúsági nyilvántartásba vételhez a létesítő okiratnak tartalmaznia kell, hogy a szervezet:

milyen közhasznú tevékenységet folytat vállalkozói tevékenységet csak közhasznú céljának megvalósítása érdekében végez gazdálkodása során elért eredményét nem osztja fel közvetlen politikai tevékenységet nem folytat (szervezete pártoktól független)

")

34

Kiemelkedően közhasznú szervezet esetében ezen túlmenően:

a létesítő okiratnak tartalmaznia kell a közfeladatot, amelyet ellát tevékenységének és gazdálkodásának legfontosabb adatait a helyi vagy országos sajtó útján is nyilvánosságra kell hoznia

35

A közhasznú (kiemelkedően közhasznú) jogállás megszerzése

1.) bejegyzési kérelem benyújtása az illetékes bírósághoz (mellékelni kell a közhasznúsági feltételek teljesülését bizonyító létesítő okiratot) 2.) a kérelemben meg kell jelölni, hogy a kérelmező melyik közhasznúsági fokozatba kéri a nyilvántartásba vételét

bejegyzési kérelem benyújtása az illetékes bírósághoz (mellékelni kell a közhasznúsági feltételek teljesülését bizonyító létesítő okiratot) 2.) a kérelemben meg kell jelölni, hogy a kérelmező melyik közhasznúsági fokozatba kéri a nyilvántartásba vételét.")

36

Közhasznú tevékenységek:

egészségmegőrzés szociális tevékenyég tudományos tevékenység, kutatás nevelés és oktatás kulturális tevékenység kulturális örökség megóvása műemlékvédelem természetvédelem, állatvédelem környezetvédelem gyermek- és ifjúságvédelem hátrányos helyzetű csoportok társadalmi esélyegyenlőségének elősegítése emberi és állampolgári jogok védelme a magyarországi nemzeti és etnikai kisebbségekkel, kapcsolatos tevékenység sport közrend és közlekedésbiztonság védelme fogyasztóvédelem rehabilitációs foglalkoztatás munkaerőpiacon hátrányos helyzetűek képzése euroatlanti integráció elősegítése közhasznú szervezetek számára szolgáltatás nyújtása ár- és belvízvédelem ellátásához kapcsolódó tevékenység közforgalmi út, alagút fejlesztése, üzemeltetése

37

A közhasznú szervezeteket megillető kedvezmények

a létesítő okiratában meghatározott cél szerinti tevékenysége után társasági adómentesség vállalkozási tevékenysége után társasági adókedvezmény helyi adókötelezettséget érintő kedvezmény illetékkedvezmény vámkedvezmény egyéb – jogszabályban meghatározott – kedvezmény

38

A közhasznú szervezetek működésének szabályai

Közhasznú szervezetek legfőbb szerve: társadalmi szervezet => közgyűlés alapítvány, közalapítvány => kezelő szerv közhasznú társaság => taggyűlés nonprofit Kkt., Bt. => a tagok gyűlése nonprofit kft. => taggyűlés nonprofit Rt. => közgyűlés egyszemélyes nonprofit Gt. => tag (részvényes)

")

39

Közhasznú szervezet létesítő okirata

társadalmi szervezet => alapszabály alapítvány, közalapítvány => alapító okirat közhasznú társaság => társasági szerződés nonprofit gazdasági társaság => társasági szerződés

40

A gazdálkodás általános szabályai

a gazdálkodás során elért eredmény nem osztható fel (alaptevékenységre kell fordítani) a közhasznú szervezet az államháztartás alrendszereitől csak írásbeli szerződés alapján részesülhet támogatásban (kivéve: normatív támogatás) a közhasznú szervezet váltót és más hitelviszonyt megtestesítő értékpapírt nem bocsáthat ki a befektetési tevékenységet folytató szervezetnek befektetési szabályzatot kell készítenie.

a közhasznú szervezet az államháztartás alrendszereitől csak írásbeli szerződés alapján részesülhet támogatásban (kivéve: normatív támogatás) a közhasznú szervezet váltót és más hitelviszonyt megtestesítő értékpapírt nem bocsáthat ki. a befektetési tevékenységet folytató szervezetnek befektetési szabályzatot kell készítenie.")

41

A nyilvántartási szabályok

A bevételeket és ráfordításokat elkülönítetten kell nyilvántartani. A közhasznú szervezet bevételei: támogatások, adományok alaptevékenység bevétele vállalkozási tevékenység bevétele a szervezet eszközeinek befektetéséből származó bevétel tagdíj A közhasznú szervezet ráfordításai: alaptevékenység során felmerült ráfordítások vállalkozási tevékenység során felmerült ráfordítások A közhasznú szervezet nyilvántartásainál az irányadó könyvvezetési szabályokat kell alkalmazni.

42

A beszámolás szabályai

A közhasznú szervezet évente köteles közhasznúsági jelentést készíteni. A közhasznúsági jelentés tartalmazza: a számviteli beszámolót a költségvetési támogatás felhasználását a vagyon felhasználásáról készített kimutatást a cél szerinti juttatások kimutatását az államháztartás alrendszereitől kapott támogatásokat a vezető tisztségviselőnek nyújtott juttatások értékét a közhasznú tevékenységről szóló beszámolót A közhasznúsági jelentés nyilvános => bárki belenézhet, másolatot készíthet

43

A közhasznú szervezetek felügyelete

Adóellenőrzés => székhely szerint illetékes adóhatóság Költségvetési támogatás felhasználásának ellenőrzése => Állami Számvevőszék Törvényességi felügyelet => ügyészség

44

V. NONPROFIT SZERVEZETEK EURÓPÁBAN

Szlovák Köztársaság: 14 társasági forma létezik (~ szervezet) a SZJA 1%-a és 2003 óta a társasági adó 1%-a felajánlható a nonprofit szervezeteknek Cseh Köztársaság: bejegyzett nonprofit szervezet (96 % alapítvány) a nonprofit szektor foglalkoztatja a foglalkoztatottak 3%-át

a SZJA 1%-a és 2003 óta a társasági adó 1%-a felajánlható a nonprofit szervezeteknek. Cseh Köztársaság: bejegyzett nonprofit szervezet (96 % alapítvány) a nonprofit szektor foglalkoztatja a foglalkoztatottak 3%-át.")

45

Lengyelország: bejegyzett szervezet 1,1%-át foglalkoztatják a dolgozóknak két fő szervezeti forma az alapítvány és az egyesület „egyszerű egyesület” legalább 3 személy hozhatja létre, nem igényel nyilvántartásba vételt, bevételeit a tagok hozzájárulásai adják

46

Anglia: jótékonysági szervezetek egyéb öntevékeny nonprofit szervezet egyre több közfeladatot látnak el nonprofit szervezetek szerződés alapján a nonprofit szektor foglalkoztatja a dolgozók 4%-át

47

Németországban: a közcélokat szolgáló szervezeteket tekintik nonprofit szervezeteknek pl: oktatási, tudományos tevékenység az alapítvány két típusát ismerik: közjogi alapítvány(költségvetési pénzből törvény hozza létre) és magánjogi alapítvány a nonprofit szektor foglalkoztatja a munkavállalók 3,7%-át

és magánjogi alapítvány. a nonprofit szektor foglalkoztatja a munkavállalók 3,7%-át.")

48

VI. NEMZETI CIVIL ALAPPROGRAM

Az Országgyűlés 2003-ban elfogadta a Nemzeti Civil Alapprogramról (NCA) szóló törvényt (2003. évi L törvény) Az Alapprogram célja: a civil társadalom erősítése a civil szervezetek társadalmi szerepvállalásának segítése a kormányzat és a civil társadalom közötti viszony és munkamegosztás előmozdítása

szóló törvényt (2003. évi L. törvény) Az Alapprogram célja: a civil társadalom erősítése. a civil szervezetek társadalmi szerepvállalásának segítése. a kormányzat és a civil társadalom közötti viszony és munkamegosztás előmozdítása.")

49

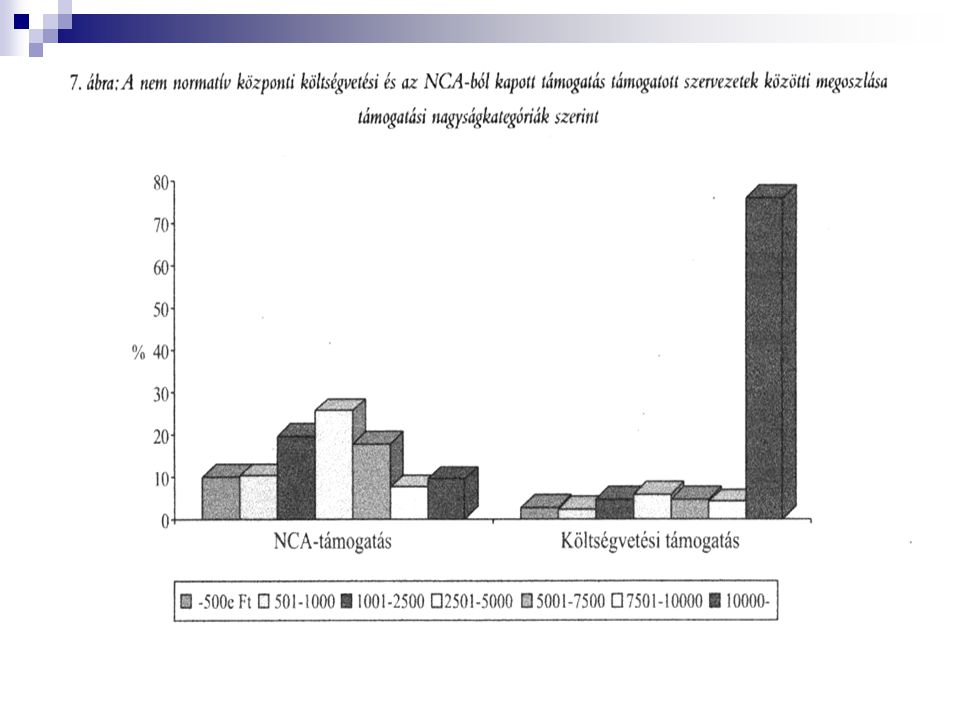

Az Alapprogram bevételei

költségvetési támogatás, melynek összege pontosan annyi, amennyit az előző évben az adózók a civil szervezeteknek ajánlottak fel (1%-os felajánlások) => 2008-ban közel 7 milliárd Ft. jogi személyek, természetes személyek és jogi személyiség nélküli szervezetek önkéntes befizetései, támogatásai költségvetési céltámogatás egyéb bevételek

=> 2008-ban közel 7 milliárd Ft. jogi személyek, természetes személyek és jogi személyiség nélküli szervezetek önkéntes befizetései, támogatásai. költségvetési céltámogatás. egyéb bevételek.")

50

2008. évi forrásmegosztás testület A teljes keretösszeg %-a

Keretösszeg Ft-ban Működtetési kerettel csökkentett összeg %-ában Országos szervezetek és regionális kollégiumok működési pályázatok 67,15% 72,99% Országos szervezetek és regionális kollégiumok program pályázatok 0,00% Országos szervezetek 18,6% 20,2% Közép-Magyarország 13,2% 14,4% Közép-Dunántúl 5,0% 5,4% Nyugat-Dunántúl Dél-Dunántúl 5,9% 6,4% Észak-Magyarország Észak-Alföld 6,2% 6,8% Dél-Alföld 7,3% 8,0% Összesen 67,1% 73,0% Szakmai kollégiumok program pályázatok és max. 20% erejéig egységes támogatási elvek szerinti támogatás 24,39% 26,51% Civil szolgáltató, fejlesztő 9,29% 10,1% Önszerveződés, együttműködés 5,81% 6,3% Nemzetközi kapcsolatok, EU Készenléti alap 0,46% 0,5% 92,00% 100,00% NCA működtetése 8,00% Mindösszesen

51

Az NCA támogatási célrendszere

A támogatás főbb típusai: Működési támogatásra jogosult a kritériumoknak megfelelő bármely társadalmi szervezet és alapítvány. Tevékenység támogatásra jogosult a kritériumoknak megfelelő közhasznú társadalmi szervezet és alapítvány.

52

Működési támogatásra az alábbi sávos rendszerben lehet pályázni

53

Működési költség többek között:

Anyagköltség (energia, üzemanyag, nyomtatvány, postaköltség stb.) Igénybe vett szolgáltatás (szállítás, bérleti díj, továbbképzés, utazási költség stb.) Egyéb szolgáltatás (hatósági díjak, illetékek, biztosítási díjak, hirdetési költség, könyvelési díjak stb.) Bérköltség (munkavállalók bére, megbízási díj stb.) Személyi jellegű egyéb kifizetések (reprezentációs költség, étkezési hozzájárulás, betegszabadság, költségtérítés stb.) Bérjárulékok (Tb járulék, egészségügyi hozzájárulás, táppénz hozzájárulás stb.) Tárgyi eszközök, immateriális javak értékcsökkenési leírása (pl.: irodai szék ,asztal, számítógép, szoftver, telefon stb.)

Igénybe vett szolgáltatás (szállítás, bérleti díj, továbbképzés, utazási költség stb.) Egyéb szolgáltatás (hatósági díjak, illetékek, biztosítási díjak, hirdetési költség, könyvelési díjak stb.) Bérköltség (munkavállalók bére, megbízási díj stb.) Személyi jellegű egyéb kifizetések (reprezentációs költség, étkezési hozzájárulás, betegszabadság, költségtérítés stb.) Bérjárulékok (Tb járulék, egészségügyi hozzájárulás, táppénz hozzájárulás stb.) Tárgyi eszközök, immateriális javak értékcsökkenési leírása (pl.: irodai szék ,asztal, számítógép, szoftver, telefon stb.)")

54

Tevékenységi támogatás:

Civil szolgáltató, fejlesztő és információs kollégiumtól: helyi, regionális és országos nonprofit kutatásokra, Szervezetfejlesztésre, Képzések, tréningek támogatására, Hazai pályázatok önrészéhez támogatásra stb. Civil önszerveződés, szakmai és területi együttműködés kollégiumától: települési, kistérségi, regionális és szakmai együttműködés kereteinek, fórumainak létrehozására, működtetésére, Önkormányzati és civil együttműködések fejlesztésére stb. Nemzetközi civil kapcsolatok és európai integrációs kollégiumtól: Magyarországi civil mozgalmak nemzetközi jelenlétének támogatására, Nemzetközi tapasztalatok hazai elterjesztésére, EU-s pályázatok önrészéhez hozzájárulásra stb.

55

Mely szervezet jogosult a támogatásra?

A Magyarországon nyilvántartásba vett társadalmi szervezet és (magán)alapítvány, amelyet a bíróság a pályázatot megelőző év első napja előtt bejegyzett, ténylegesen működik, az állami költségvetésben nevesítve nem részesül működési támogatásban, közvetlen politikai tevékenységet nem folytat.

alapítvány, amelyet a bíróság a pályázatot megelőző év első napja előtt bejegyzett, ténylegesen működik, az állami költségvetésben nevesítve nem részesül működési támogatásban, közvetlen politikai tevékenységet nem folytat.")

57

NCA szervezeti felépítése

58

Az Alapprogram szervezete

1.) Tanács Az Alapprogram irányító testülete. 17 tagból áll: kettőt az Országgyűlés Társadalmi Szervezetek Bizottsága jelöl ki három tagot a Miniszter saját hatáskörében jelöl ki 12 tagot a civil szervezetek delegálnak (civil jelöltállítási rendszerben) A Tanács elnökét a tagok közül a miniszter kéri fel.

Tanács. Az Alapprogram irányító testülete. 17 tagból áll: kettőt az Országgyűlés Társadalmi Szervezetek Bizottsága jelöl ki. három tagot a Miniszter saját hatáskörében jelöl ki. 12 tagot a civil szervezetek delegálnak (civil jelöltállítási rendszerben) A Tanács elnökét a tagok közül a miniszter kéri fel.")

59

Civil jelöltállítási és választási rendszer I.

Mely civil szervezetek vehetnek részt a jelöltállításban és a választásban? Országos hatókörű szervezetek: létesítő okiratuk szerinti tevékenységüket legalább 7 megyére kiterjedő hatókörrel végzik. Regionális hatókörű szervezetek: létesítő okiratuk szerinti tevékenységüket legalább 1 megyére kiterjedő hatókörrel végzik. A vonatkozó kormányrendelet szerint igazolja jogosultságát.

60

Civil jelöltállítási és választási rendszer II.

Hogyan történik a jelöltállítás és a választás? Felhívás bejelentkezésre Bejelentkezés régiós szintre országos szintre Ellenőrzés, kifogások A szervezet elektorának nyilvántartásba vétele Jelölés Választás

61

Civil jelöltállítási és választási rendszer III.

A Tanács 12 „civil” tagjának megválasztása 5 főt választanak az országos hatókörű szervezetek 7 főt választanak a régiók egészség-ügyi, szociális, természet- és körny.-védelem gyermek, ifjúsági, sport, közrend és közbiztonság védelme kulturális, oktatási, tevékenységek szerinti megoszlásban

62

A Tanács határozza meg:

az Alapprogram működésének alapvető szabályait az Alapprogramból nyújtható támogatások elveit a civil szervezeteknek nyújtandó támogatás maximális összegét a Kollégiumok közötti forrásmegosztás arányait ellátja a törvényben ráruházott egyéb feladatokat

63

2.) Kollégiumok operatív döntéshozó szervek

A jelenlegi régiós rendszernek megfelelően legalább hét alakul. A Kollégiumok létszáma minimum 5, maximum 11 fő lehet. A Kollégium egy tagját a Miniszter jelöli ki, a többi tagot a civilek elektori gyűlésein választják. Civil delegált (elektor) bárki lehet, akit az elektori gyűlésen megválasztanak.

bárki lehet, akit az elektori gyűlésen megválasztanak.")

64

A kollégiumok tagjainak a megválasztása

Régiós Civil szakmai kollégiumok Jelölők lehetnek regionális hatókörű szervezetek elektorai országos hatókörű szervezetek elektorai, regionális hatókörű szervezetek elektorai Jelölés Választás

65

3.) Az adminisztratív teendőket ellátja:

az NCA titkársága, a pályázatok kezelő szervezete.

66

Az NCA működési rendszere

TSzB Tanács Miniszter elvi irányítás, a szervezet működési elveinek meghatározása Titkárság a testületi működés adminisztratív feladatai kollégiumok operatív döntéshozatal Kezelő szervezet a pályáztatás adminisztratív feladatai pályáztatás, bírálat elszámolás Civil szervezetek

67

VII. NONPROFIT MENEDZSMENT FELADATOK A nonprofit szervezetek belső működése

Struktúra: a szervezetben lévők egymáshoz való formális viszonya, a szervezet felépítése Két alapvető struktúra létezik: 1.) Alapítványi struktúra 2.) Egyesületi struktúra

Alapítványi struktúra. 2.) Egyesületi struktúra.")

68

1.) Alapítványi struktúra:

Kuratórium (rendszerint kuratóriumi elnökkel) Ügyvezető igazgató (alapítványi (fő)titkár) Alkalmazottak (munkatársak, stábtagok) Önkéntesek

Ügyvezető igazgató (alapítványi (fő)titkár) Alkalmazottak (munkatársak, stábtagok) Önkéntesek.")

69

2.) Egyesületi struktúra:

Közgyűlés (a tagok összessége) A tagokból választott vezetőség (választmány, elnökség, ügyvivők) Ügyvezető titkár Alkalmazottak (stábtagok, adminisztráció) Önkéntesek

A tagokból választott vezetőség (választmány, elnökség, ügyvivők) Ügyvezető titkár. Alkalmazottak (stábtagok, adminisztráció) Önkéntesek.")

70

Szervezeti szerepek és funkciók:

Irányítás Menedzsment Szakmai (cél) tevékenység Segítő funkciók

tevékenység. Segítő funkciók.")

71

Funkció Szerepkör Alapítvány Egyesület Irányítás Kuratórium Közgyűlés Menedzsment Ügyvezető igazgató, főtitkár Elnök(ség), főtitkár Céltevékenység Stáb, szakmai munkatársak, önkéntesek Tagság, szakmai munkatársak, önkéntesek Segítő funkciók Adminisztráció, önkéntesek

, főtitkár. Céltevékenység. Stáb, szakmai munkatársak, önkéntesek. Tagság, szakmai munkatársak, önkéntesek. Segítő funkciók. Adminisztráció, önkéntesek.")

72

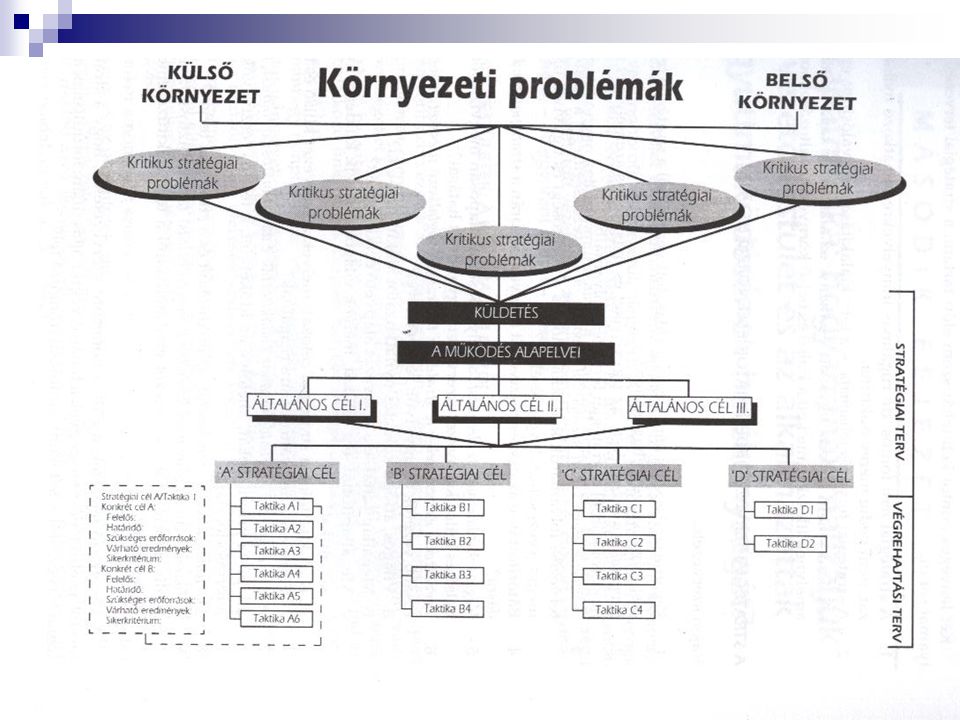

A szervezet irányvonalának kialakítása Mi a tervezés?

Jelen állapot Út (lépések rendszere) Kívánt állapot

Kívánt állapot.")

73

A tervezés egy körfolyamat része:

Elvi meggondolások Tervezés Végrehajtás Eredmények értékelése

74

A tervezés célja: - a tevékenység tudatosabb, hatékonyabb végzése A tervezés formái: - hosszú távú (3-5 évre szóló) stratégiai tervezés - rövid távú (általában 1 éves) tervezés

tervezés.")

75

A „háromszoros nyerő szituáció” modell

76

1.) A jövőkép: az irány amerre a szervezetnek haladnia kell

2.) A belső feltételek: a szervezet saját erőforrásai és korlátai Erőforrások: pénzügyi erőforrás (tőke) infrastruktúra (pl. iroda) emberi erőforrás (pl. tagok) kulturális erőforrás (pl.: szakmai ismeretek) természeti környezet (csak bizonyos szervezeteknél fontos) 3.) Külső feltételek: külső igények, elvárások partnerek és versenytársak társadalmi, gazdasági, politikai tényezők

A belső feltételek: a szervezet saját erőforrásai és korlátai. Erőforrások: pénzügyi erőforrás (tőke) infrastruktúra (pl. iroda) emberi erőforrás (pl. tagok) kulturális erőforrás (pl.: szakmai ismeretek) természeti környezet (csak bizonyos szervezeteknél fontos) 3.) Külső feltételek: külső igények, elvárások. partnerek és versenytársak. társadalmi, gazdasági, politikai tényezők.")

77

A stratégiai tervezés menete

Környezeti elemzés (SWOT analízis) elvégzése és eredményeinek értékelése Az azonnali teendők meghatározása A szervezet jövőbeni forgatókönyveinek kidolgozása Negatív forgatókönyv: a szervezetre hátrányos folyamatok meghatározása Pozitív forgatókönyv: az előnyös folyamatok feltérképezése A szervezet küldetésnyilatkozatának áttekintése (a szervezet céljainak, filozófiájának tömör megfogalmazása) A konkrét célok meghatározása (korlátozott számú nyilatkozat, amely a társaság küldetését fő irányelvekké bontja le) A vezetőség elképzeléseit konkrét célokká kell formálni (stratégiai célkitűzések: a legfontosabb célok, amelyeket a szervezet egy bizonyos időszak alatt el kíván érni) A stratégiai célkitűzések alapján három- és ötéves tervek kialakítása

elvégzése és eredményeinek értékelése. Az azonnali teendők meghatározása. A szervezet jövőbeni forgatókönyveinek kidolgozása. Negatív forgatókönyv: a szervezetre hátrányos folyamatok. meghatározása. Pozitív forgatókönyv: az előnyös folyamatok feltérképezése. A szervezet küldetésnyilatkozatának áttekintése (a szervezet céljainak, filozófiájának tömör megfogalmazása) A konkrét célok meghatározása (korlátozott számú nyilatkozat, amely a társaság küldetését fő irányelvekké bontja le) A vezetőség elképzeléseit konkrét célokká kell formálni (stratégiai célkitűzések: a legfontosabb célok, amelyeket a szervezet egy bizonyos időszak alatt el kíván érni) A stratégiai célkitűzések alapján három- és ötéves tervek kialakítása.")

78

A stratégiai terv végrehajtása

A stratégiai terv alapján operatív tervet kell készíteni. Az operatív terv azokat a konkrét és specifikus akciókat tartalmazza, melyeket a stratégiai tervben megfogalmazott egyes célkitűzések érdekében el kell végezni.

79

Az operatív terv részei:

1.) Taktika: körülhatárolja a stratégiai terv célkitűzései érdekében elvégzendő feladatokat 2.) Időbeli ütemezés: pontos dátumok (év, hónap), amikorra az egyes lépéseket el kell végezni 3.) Felelős résztvevők: azok a személyek akik felelősek a feladatok elvégzéséért 4.) Erőforrás szükségletek: szükséges támogatások, berendezések, munkaerő-szükséglet 5.) Előre látható eredmények: a meghatározott időkereten belül elvégezhető feladatok 6.) Értékelési szempontok: milyen szempontokat alkalmaznak a feladatok elvégzésének értékelésére

Taktika: körülhatárolja a stratégiai terv célkitűzései érdekében elvégzendő feladatokat. 2.) Időbeli ütemezés: pontos dátumok (év, hónap), amikorra az egyes lépéseket el kell végezni. 3.) Felelős résztvevők: azok a személyek akik felelősek a feladatok elvégzéséért. 4.) Erőforrás szükségletek: szükséges támogatások, berendezések, munkaerő-szükséglet. 5.) Előre látható eredmények: a meghatározott időkereten belül elvégezhető feladatok. 6.) Értékelési szempontok: milyen szempontokat alkalmaznak a feladatok elvégzésének értékelésére.")

81

Ötleteink megvalósítása (projektek működtetése)

Egy jól működő szervezetnél: Megfogalmazódott a küldetés, Van stratégiai terv, A stratégiai terv megvalósítása érdekében kitalálnak és megvalósítanak projekteket.

82

A projekt Olyan egyedi, gyakorlati vonatkozású terv, melynek konkrét célja, várt végeredménye van, megvalósításának módja, ideje és költségvetése meghatározott.

83

A projekt megvalósításának lépései

1.) Szükségletfelmérés Kikből áll a célcsoport, Mi a megoldandó probléma az érintettek szerint, Információ szerezhető: Személyes találkozók alkalmával, Interjúzással, kérdőívvel

Szükségletfelmérés. Kikből áll a célcsoport, Mi a megoldandó probléma az érintettek szerint, Információ szerezhető: Személyes találkozók alkalmával, Interjúzással, kérdőívvel.")

84

2.) Előkészítési szakasz

Célmeghatározás Szándék (küldetés) pl.: régió munkaerejének fejlesztése Cél pl.: nyelvtudás fejlesztése Célkitűzés pl.: nyelvvizsgával rendelkezők számának növelése Projekt pl.: nyelvvizsga előkészítő tanfolyam szervezése Helyzetelemzés (SWOT) Idő és szükséges pénzösszeg meghatározása Projektleírás (címe, célja, hatása, ellenőrzése stb.) Projektmenedzser kijelölése

pl.: régió munkaerejének fejlesztése. Cél pl.: nyelvtudás fejlesztése. Célkitűzés pl.: nyelvvizsgával rendelkezők számának növelése Projekt pl.: nyelvvizsga előkészítő tanfolyam szervezése. Helyzetelemzés (SWOT) Idő és szükséges pénzösszeg meghatározása. Projektleírás (címe, célja, hatása, ellenőrzése stb.) Projektmenedzser kijelölése.")

85

3.) Kivitelezés A projektmenedzser feladatai

A projekt céljának szem előtt tartása, A projekt dokumentációja, Információgyűjtés, A munka koordinálása, szervezése, A határidőkre, költségekre való ügyelés, Engedélyek megszerzése, Ellenőrzés, Kapcsolattartás Ütemterv készítése

86

Az ütemterv elkészítése

87

Tanulságok leszűrése az új projekt számára

4.) Lezárás Értékelés Célok elérése A költségvetés betartása Határidők tartása Erőforrások felhasználása Tanulságok leszűrése az új projekt számára

Lezárás. Értékelés. Célok elérése. A költségvetés betartása. Határidők tartása. Erőforrások felhasználása. Tanulságok leszűrése az új projekt számára.")

88

VIII. NONPROFIT GAZDÁLKODÁS A nonprofit szervezetek számára hozzáférhető források

Állami források Központi költségvetési előirányzatok, célelőirányzatok Állami, önkormányzati alapítású közalapítványoktól kapható támogatás Önkormányzati alapok, előirányzatok Szerződéses megállapodások Normatív támogatások Magántámogatások Magánalapítványoktól kapható támogatás Üzleti adományozók Egyéni adakozás (pénzbeli adományok, SZJA 1% stb.) Saját bevételek (önfinanszírozás) Tagdíjak Alaptevékenység bevétele Vállalkozási bevételek Kamat-, hozambevételek

Saját bevételek (önfinanszírozás) Tagdíjak. Alaptevékenység bevétele. Vállalkozási bevételek. Kamat-, hozambevételek.")

89

Támogatásszerzés: ötletek, tevékenységek

eladása a támogató(k)nak A támogatás nyújtásának indítékai: a segítségnyújtás öröme a jótékonysági tevékenység a támogatott szervezet iránti bizalom a konkrét cél elérésének segítése a szolidaritás

nak. A támogatás nyújtásának indítékai: a segítségnyújtás öröme. a jótékonysági tevékenység. a támogatott szervezet iránti bizalom. a konkrét cél elérésének segítése. a szolidaritás.")

90

A potenciális támogatók lehetnek:

magánszemélyek gazdasági társaságok az állam valamely szerve a helyi (települési vagy megyei) önkormányzat egy másik nonprofit szervezet, amely adományokat oszt külföldi nonprofit szervezet külföldi más pályáztató (kormányzati, kormányközi és más alapok)

önkormányzat. egy másik nonprofit szervezet, amely adományokat oszt. külföldi nonprofit szervezet. külföldi más pályáztató (kormányzati, kormányközi és más alapok)")

91

Támogatásszerzés főbb lépései:

„Eladható” érvelés kidolgozása, Tények és számok összegyűjtése, Megbízhatóságunk bizonyítása, támogatólevelek beszerzése, A lehetséges támogatók felkutatása, Támogatásszerzés, partneri kapcsolat kialakítása.

92

Támogatásszerzési, forrásteremtő módszerek

1.) Személyesen Tagdíjak Bekopogtatás Utcai meggyőzés Munkahelyi pénzszerzés Hagyaték

Személyesen. Tagdíjak. Bekopogtatás. Utcai meggyőzés. Munkahelyi pénzszerzés. Hagyaték.")

93

2.) Postán keresztül 3.) Rendezvényeken 4.)Vállalkozással

Hírlevelek, újságok Névreszóló levelek 3.) Rendezvényeken Tombola Árverés Táncos összejövetel Kiállítás 4.)Vállalkozással Szolgáltatásnyújtás Bérbeadás Kereskedelmi tevékenység 5.) Pályázatírás

Rendezvényeken. Tombola. Árverés. Táncos összejövetel. Kiállítás. 4.)Vállalkozással. Szolgáltatásnyújtás. Bérbeadás. Kereskedelmi tevékenység. 5.) Pályázatírás.")

95

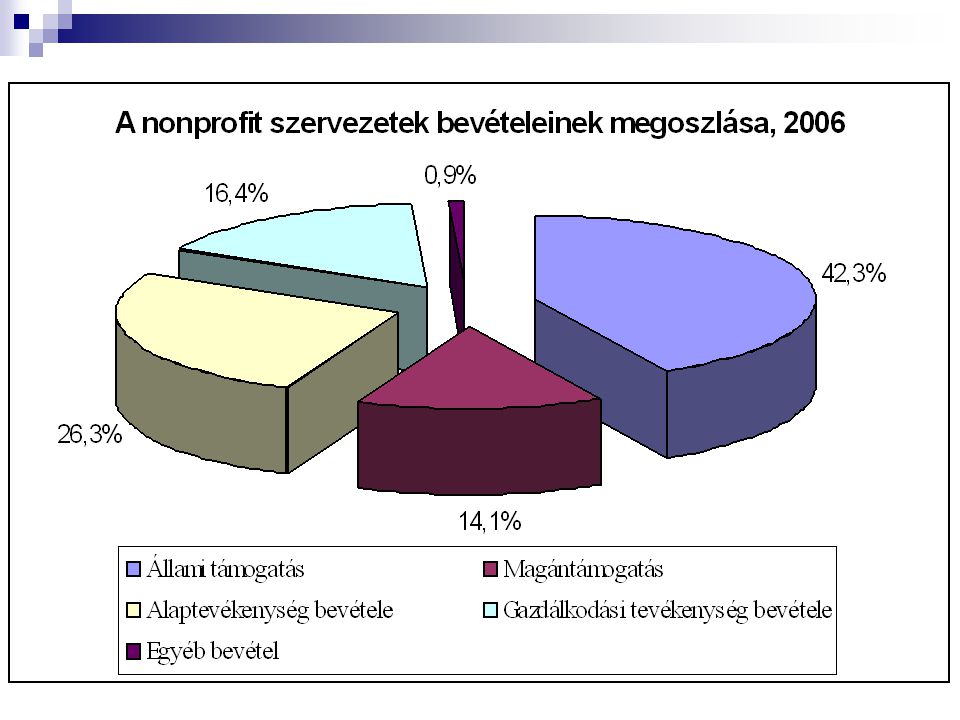

Az állami támogatás (42,3%)

Központi támogatás a szolgáltatást végző nonprofit szervezetek normatív támogatása a társadalmi szervezet működését segítő támogatások pártok támogatása az egyházak támogatása Egyéb támogatások Önkormányzati támogatás: sport- és szabadidős egyesületek kulturális egyesületek szociális szolgáltatók támogatása (normatív támogatás)

")

96

Alaptevékenység bevétele (26,3 %)

a közhasznú és a cél szerinti tevékenység folytatásából származó ár- és díjbevételek a tagsággal rendelkező szervezetek esetén a tagdíj a közhasznú szervezetek céljait szolgáló eszközök, készletek és immateriális javak értékesítésének bevételei

97

Magántámogatások (14,1%) Magánadományok (főként pénzbeli adományok)

Üzleti adományok (cégek, vállalatok közvetlen támogatásai, szponzorálásai, tárgyi eszközök, szolgáltatások formájában nyújtott támogatások, helyi vállalkozók adományai) Magánalapítványok (adományozó alapítványok) támogatásai

Magánalapítványok (adományozó alapítványok) támogatásai.")

98

Gazdálkodási bevételek (vállalkozási tevékenység bevételei) (16,4%):

reklámtevékenységből befolyt díjak bérleti bevételek tanfolyami oktatások, vizsgáztatások, továbbképzések táncos, szórakoztató rendezvények bevételei Egyéb bevételek (0,9%): pénzpiaci befektetések bevételei (meglévő vagyon befektetéséből származó kamatbevételek)

: pénzpiaci befektetések bevételei (meglévő vagyon befektetéséből származó kamatbevételek)")

99

A nonprofit szervezetek kiadásai

Támogatási kiadások: ösztöndíjak szociális támogatások Működési kiadások: a szervezet fenntartásához kapcsolódó kiadások munkabér energiaköltség stb. Felhalmozási kiadások: bevételek elérése érdekében felmerült kiadások pl.: anyagköltség

100

A nonprofit szervezetek ráfordításai, 2006

Ráfordítás megnevezése Megoszlás (%) Anyag, termékvásárlás 12,7 Szolgáltatásvásárlás 24,5 Bérköltség 16,5 Megbízási díj 1,2 Egyéb személyi kifizetések 3,2 Bérjárulékok 5,9 Értékcsökkenés 3,6 Adóbefizetés 0,9 Egyéb költségek 4,2 Pénzügyi műveletek ráfordításai 0,8 Egyéb ráfordítások 7,7 Támogatási kiadások 15,3 Hiteltörlesztés 1 Tőke és felhalmozási kiadások 2,5

Anyag, termékvásárlás. 12,7. Szolgáltatásvásárlás. 24,5. Bérköltség. 16,5. Megbízási díj. 1,2. Egyéb személyi kifizetések. 3,2. Bérjárulékok. 5,9. Értékcsökkenés. 3,6. Adóbefizetés. 0,9. Egyéb költségek. 4,2. Pénzügyi műveletek ráfordításai. 0,8. Egyéb ráfordítások. 7,7. Támogatási kiadások. 15,3. Hiteltörlesztés. 1. Tőke és felhalmozási kiadások. 2,5.")

101

Beszámolási kötelezettség

A számviteli törvény szerint a nonprofit szervezeteket is beszámolási kötelezettség terheli: egyszerűsített éves beszámolót köteles készíteni az a szervezet, amelynek két egymást követő évben az alap- és vállalkozási tevékenységből származó bevétele meghaladja az 50 MFt-ot => kettős könyvvezetéssel közalapítvány csak éves beszámolót készíthet => kettős könyvvezetés egyszerűsített beszámolót (egyszerűsített mérleg és eredménylevezetés) készíthet az a szervezet amelynek az alap- és vállalkozási tevékenységének bevétele két egymást követő évben nem éri el az 50 MFt-ot => egyszeres könyvvezetés

készíthet az a szervezet amelynek az alap- és vállalkozási tevékenységének bevétele két egymást követő évben nem éri el az 50 MFt-ot => egyszeres könyvvezetés.")

102

A nonprofit szervezeteket megillető kedvezmények

Társasági adómentesség az alaptevékenység tekintetében Társasági adókedvezmény a vállalkozási tevékenység esetében: Közhasznú szervezetnél az összbevétel 10%-a max. 20 millió forint adómentes Kiemelten közhasznú szervezetnél az összbevétel 15%-a adómentes Nem közhasznú szervezetnél az összbevétel 10%-a max. 10 millió forint adómentes

103

Helyi adó kedvezmény Illetékkedvezmény Vámkedvezmény Egyéb kedvezmény

a nonprofit szervezet helyi adót nem fizet (adómentes), ha az előző évben folytatott vállalkozási tevékenységből származó nyereség után nem keletkezett társasági adófizetési kötelezettség Illetékkedvezmény teljes személyes illetékmentesség akkor, ha társasági adófizetési kötelezettség nem keletkezett Ajándékozási illeték alól mentes a hazai tudományos, művészeti, oktatási, közművelődési célra jutatott ajándék megszerzése Vámkedvezmény Vámmentes az alapító okiratba foglalt közérdekű cél teljesítésével kapcsolatban, ellenérték nélkül beérkező vámáru a személygépkocsi és a motorkerékpár kivételével (alapítvány és közalapítvány részére) Vámmentes a sportszervezet részére ellenszolgáltatás nélkül érkező sporteszköz, sportfelszerelés Egyéb kedvezmény

, ha az előző évben folytatott vállalkozási tevékenységből származó nyereség után nem keletkezett társasági adófizetési kötelezettség. Illetékkedvezmény. teljes személyes illetékmentesség akkor, ha társasági adófizetési kötelezettség nem keletkezett. Ajándékozási illeték alól mentes a hazai tudományos, művészeti, oktatási, közművelődési célra jutatott ajándék megszerzése. Vámkedvezmény. Vámmentes az alapító okiratba foglalt közérdekű cél teljesítésével kapcsolatban, ellenérték nélkül beérkező vámáru a személygépkocsi és a motorkerékpár kivételével (alapítvány és közalapítvány részére) Vámmentes a sportszervezet részére ellenszolgáltatás nélkül érkező sporteszköz, sportfelszerelés. Egyéb kedvezmény.")

104

Nonprofit szervezetek támogatóit megillető kedvezmények

Támogatott Adományozó Közhasznú szervezet Kiemelkedően közhasznú Magánszemély közcélú pénzbeli adománya Az adomány összegének 30%-a, max. 50EFt vonható le az SZJA-ból (tartós adomány esetén +5%) Az adomány összegének 30%-a, max. 100EFt vonható le az SZJA-ból Gazdasági társaság közcélú pénzbeli adománya Az adomány összegének 100%-a levonható a társasági adóalapból (tartós adomány esetén +20%) Az adomány összegének 150%-a levonható a társasági adóalapból (tartós adomány esetén +20%)

Az adomány összegének 30%-a, max. 100EFt vonható le az SZJA-ból. Gazdasági társaság közcélú pénzbeli adománya. Az adomány összegének 100%-a levonható a társasági adóalapból (tartós adomány esetén +20%) Az adomány összegének 150%-a levonható a társasági adóalapból (tartós adomány esetén +20%)")

Hasonló előadás

prezentáció>")

BELSŐ érintettek (vezetők, dolgozók, tulajdonosok) Szakmai.>")