Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

A baromfiágazat ökonómiai értékelése

Forrás: Popp-Udovecz, 2003, Kalmár, 2004; Bogenfürst, 2004; Keszi, 2004

2

Az ágazat jellegzetességei

Több faj Eltérő tartástechnológiák Egyszerre van jelen a high-tech és a természetszerű tartás A szaporítóanyag előállítás egyes fajoknál néhány világcég kezében összpontosul. Fogyasztás biztosítása nagy integrátor cégeken keresztül valósul meg. Koncentráció a termelésben

3

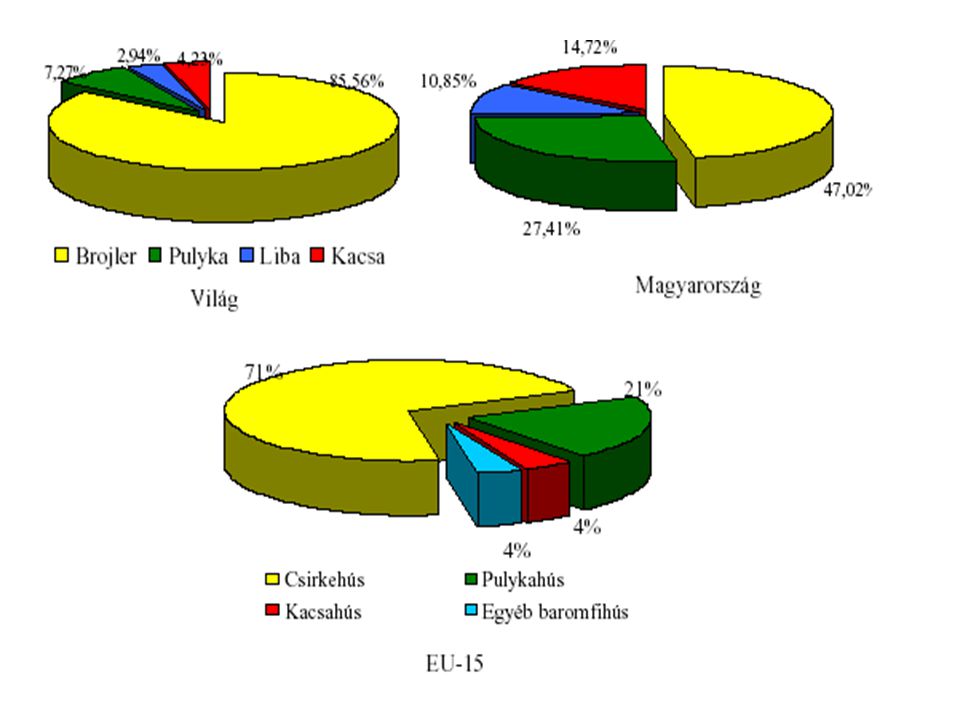

A világ baromfihús termelésének megoszlása 2002-ben

4

A baromfihúsok termelését az elmúlt évtizedekben a gyors fejlődés jellemezte. Az iparszerű termelési rendszerek jelentették a fejlődés motorját. A FAO a baromfihús évi világtermelését mintegy 72,2 millió tonnára becsüli. A legnagyobb termelők (USA, Kína, EU, Brazília) a világtermelés kétharmadát állítják elő

a világtermelés kétharmadát állítják elő.")

5

A világ baromfihús termelésének fajonkénti megoszlása

6

A világ húsexportjának megoszlása

7

A világ jelentős baromfihús exportőrei a különböző előrejelzések szerint (nettó kereskedelem)

")

8

Az export A baromfihús exportjában kiemelkedő szerepet játszik az USA, Brazília és az EU, de nem elhanyagolható hazánk súlya sem (100 ezer tonna feletti mennyiséggel) a világexportban. A világexport közel felét az USA bonyolítja, kivitele eléri a 3 millió tonnát.

a világexportban. A világexport közel felét az USA bonyolítja, kivitele eléri a 3 millió tonnát.")

9

Brazília foglalja el a második helyet, az utóbbi négy év alatt megduplázta kivitelét, 1999-ben még az Európai Unióval azonos mennyiségű csirkehúst exportált, ma már kétszer annyit. Sem az USA, sem Brazília nem importál broilert.

10

A világ jelentős baromfihús importőrei a különböző előrejelzések szerint (nettó kereskedelem)

")

11

Az import A jelentősebb importőrök sorában található Oroszország, Kína, Japán, Kína Hong Kong és Mexikó A világ legnagyobb importőre Oroszország, a világkereskedelem mintegy 20 százalékának felvevője. Az orosz import néhány évi visszaesés után újra emelkedik és már meghaladja az 1,4 millió tonnát.

12

Az USA és az EU-15 baromfihús termelésének alakulása a különböző előrejelzések szerint

13

Az EU-15 baromfihús-termelése (vágott súly, ezer tonna)

forrás: Eurostat

14

Az EU-15 baromfihús-termelésének 70 százalékát a vágócsirke-, 20 százalékát a vágópulyka- és 4 százalékát a vágókacsa- előállítás adta 2001-ben. Az EU pulykahús termelés megközelítőleg 2 millió tonnára rúg, ami a világtermelés csaknem 40 százalékát jelenti. Az európai fogyasztás a közeljövőben nem növelhető. Az exportőröknek azokat a piacokat kell keresniük, ahol még alacsony szintű a pulykahús fogyasztása

15

A baromfihús előállításának alakulása nagyban függ attól, hogy milyen olcsón sikerül előállítani ezt a húsféleséget. Egyelőre az európai termelés továbbra is drága. Míg Dániában egy kilogramm baromfihús (vágott súlyban) előállítása 1,35 euróba kerül, addig Brazíliában csupán 0,72 euróba. A költségkülönbözetet főként a takarmányok árai okozzák

előállítása 1,35 euróba kerül, addig Brazíliában csupán 0,72 euróba. A költségkülönbözetet főként a takarmányok árai okozzák.")

16

Az EU exportpozíciója Bár a harmadik legnagyobb exportőr az EU, azonban jelentékeny mennyiségű csirkehúst importál, mert az európai baromfihús – export-visszatérítés nélkül – nem versenyképes a tengerentúli olcsó baromfival

17

Az EU 2001-ben már nem tudta növelni kivitelét, ugyanis a hús- és csontliszt takarmányozás betiltása becslések szerint 5-15 százalékos költségnövekedést okozott a takarmányozásban. 1995-ben a világexport 22 százalékát bonyolította az unió, nettó exportja megközelítette a 700 ezer tonnát ben a világexportból már “csak” 15 százalékkal részesedett és a nettó export 400 ezer tonnára apadt.

18

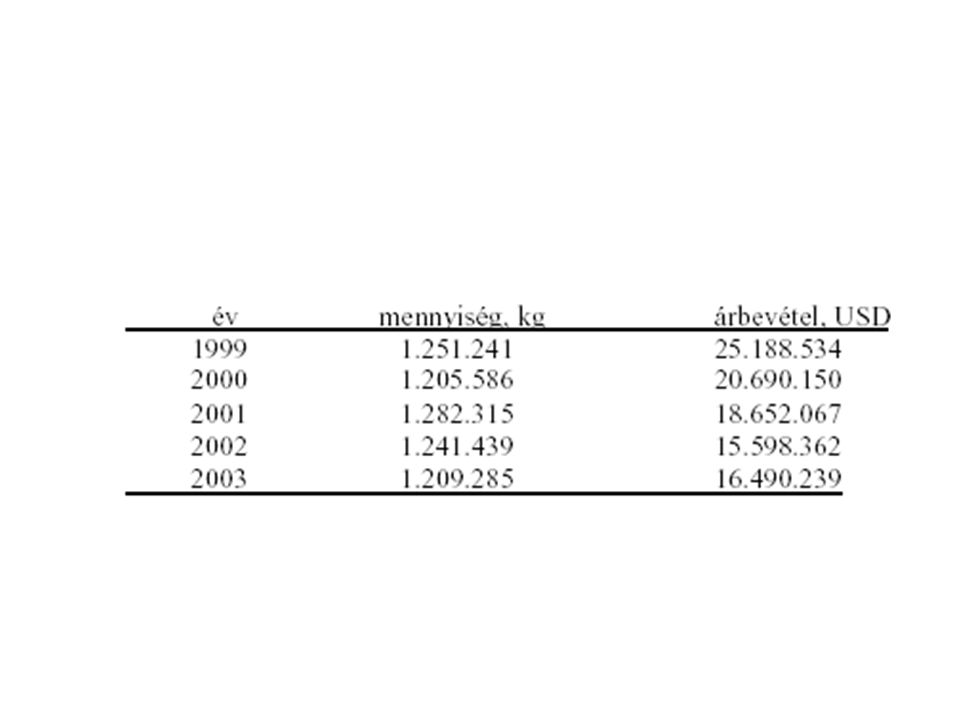

A környezetvédelmi intézkedések várható szigorodása is drágítja a baromfitartást. A következő években ezért legfeljebb az export stagnálásával számolhatunk.

19

A baromfihús külkereskedelmének alakulása az EU-ban az Európai Bizottság évi előrejelzése szerint

20

Az EU importtevékenysége

Az EU baromfihús importja a kedvezményes kvóták és az olcsóbb importtermékek következtében fokozatosan növekedett. A jövőben az import növekedését prognosztizálja az Európai Bizottság. A világimportban elfoglalt aránya 5 százalékról 11 százalékra szökött fel. A brazil és a thaiföldi behozatal erőteljesen nőtt, aminek az a magyarázata, hogy ezekből az országokból sózott, fagyasztott baromfi érkezik, melyek importvámja alacsony

21

Fogyasztás A kedvező fogyasztói árak miatt a baromfihús népszerűsége tovább nő, az egy főre jutó fogyasztás a mostani 23,7 kilóról 25,2 kilóra emelkedik 2007-re. Az igények növekedését főként importból fedezik. Nem valószínű, hogy az EU a következő években is a korábbi évekhez hasonlóan versenyképes marad a világpiacon. Hosszú távon az EU-ban a termelés lassú emelkedése prognosztizálható.

22

Magyarország baromfiágazata

23

A baromfiágazat jelentősége

Mezőgazdasági bruttó termelési értékéből 13,5%-kal részesedik Állattenyésztés bruttó termelési értékéből 31%-kal részesedik A mezőgazdaság nettó exportbevételéből 22%-kal részesedik

24

A baromfiállomány alakulása

25

2002. decemberében 41 millió darab körül alakult, melynek döntő hányadát a tyúkfélék tették ki, azonban az elmúlt évek tendenciáit figyelembe véve megállapítható, hogy részesedése a baromfiállományon belül lassú csökkenést mutat.

26

A magyar baromfitermelés szerkezete

forrás: BTT adatok

27

Az Európai Bizottság Magyarországon a baromfihúsnál a termelés szerény mértékű növekedését prognosztizálja 2009-ig (a évi 420-ról 450 ezer tonnára). Az exportálható mennyiség ekkor 160 ezer tonna közelében lesz.

. Az exportálható mennyiség ekkor 160 ezer tonna közelében lesz..")

28

A baromfihús termelés csaknem felét a csirkehús adja.

A pulykahús előretörése 2004-ig folytatódott, a csirkénél jövedelmezőbb termék a belső és külső piacokon addig jól értékesíthető volt. A baromfiágazat fejlődését a stabil, sőt élénkülő hazai kereslet, valamint a kedvező exportfeltételek ösztönözték. Az egy főre jutó baromfihús fogyasztás 33 kilogrammra növekedett az elmúlt években.

29

A baromfihús termelés és felhasználás változása Magyarországon 1961 és 2001 között

30

A baromfihús közel egyharmada (100 ezer tonna feletti mennyiség) exportra került. A legjelentősebb vásárlók az EU országai (elsősorban Németország).

..")

31

A nagy tengerentúli szállítókkal szembeni előnyünk, hogy a közeli piacokon – az EU és a szomszédos országok piacai – friss, előhűtött baromfihúst tudunk értékesíteni, az EU-ba harmadik országokból érkező olcsó, sózott, fagyasztott import következtében fokozatosan csökken. Ezen túlmenően az EU-ban a baromfihús piaci ára is mérséklődik.

32

A baromfiipar belföldi értékesítéséből az egyes fajok aránya és azok fogyasztása:

brojler 69,5 % és 18,5 kg/fo/év; pulyka 18,0 % és 4,8 kg/fo/év; lúd 7,3 % és 1,9 kg/fo/év; kacsa 5,2 % és 1,4 kg/fo/év. Az elmúlt 4 év során jelentősen nőtt a továbbfeldolgozott termékek fogyasztása, jelenleg évente 8 kg/fő.

33

Baromfihús-fogyasztás prognózisa az EU-ban és Magyarországon

forrás: Orbánné, Nagy M.,2001

34

Műszaki háttér A hazai baromfiszektor az 1960-as évektől az 1980-as évek végéig dinamikusan fejlődött. A jelenleg használt telepek 3/4-e ebben az időszakban létesült, korszerűsödött. Az ágazat 1990-es évek elejét jellemző termelés-csökkenésével párhuzamosan drasztikusan lecsökkent az új beruházások száma

35

A genetikai alapok kihasználása

A nevelésbe fogott állomány genetikai kapacitását a termelők – a helyi környezeti hatások (tartás, takarmányozás, gondozás, stb.) miatt – csak részben tudják kihasználni. A hazai eredményeket az EU országok teljesítményeivel összehasonlítva megállapítható, hogy az elmúlt néhány évben javulás tapasztalható ugyan, de számottevőek a különbségek mind a brojler leadási súlyában, mind az elhullásban és a takarmányértékesítésben.

miatt – csak részben tudják kihasználni. A hazai eredményeket az EU országok teljesítményeivel összehasonlítva megállapítható, hogy az elmúlt néhány évben javulás tapasztalható ugyan, de számottevőek a különbségek mind a brojler leadási súlyában, mind az elhullásban és a takarmányértékesítésben.")

36

Ennek a hátterében alapvetően két tényező: a tartási körülmények nem megfelelő volta, valamint a hazai takarmányok hullámzó, általában közepes vagy gyenge minősége áll.

37

Környezetvédelmi kérdések

A csirkehízlalás egyik legjelentősebb problémáját a környezetvédelmi hiányosságok jelentik, melyek pótlása jelentős költségigény miatt nehezen megoldható. Hiányosságok találhatók a trágya- illetve az állati hulladékok kezelése terén, a levegőszennyezés csökkentésében, vagy a szociális helyiségek állapotában. Ez a csatlakozást követően komoly veszélyforrást jelenthet, a működési engedélyek megtartása válhat kétségessé.

38

Üzemi struktúra Magyarországon a baromfiszektort alacsony állománykoncentráció jellemzi, miközben az EU országaiban a koncentrálódási folyamatok már a baromfitelepeket is elérték, s egyre inkább terjed az 1 kamion = 1 baromfiistálló betelepített naposcsibe rendező elv (1 kamion =40-50 ezer naposcsibe).

.")

39

A évi ÁMÖ: 334 gazdasági szervezet foglalkozott tyúkfélék tartásával. Az egyéni gazdálkodók száma (alacsony statisztikai kritériumok!) fő volt. Az állomány 41%-a a gazdasági társaságok, és 59%-a az egyéni gazdálkodók tulajdonában volt.

fő volt. Az állomány 41%-a a gazdasági társaságok, és 59%-a az egyéni gazdálkodók tulajdonában volt.")

40

A hazai tyúkféle állomány kb. 60%-át adó egyéni gazdálkodók 89,2%-a 1

A hazai tyúkféle állomány kb. 60%-át adó egyéni gazdálkodók 89,2%-a baromfinál kevesebbet nevel ennek következtében a baromfiállomány csupán 4,9 %-a tartozik ebbe a kategóriába.

41

Az egyéni gazdaságok 8,3%-a rendelkezik 1. 000 – 10

Az egyéni gazdaságok 8,3%-a rendelkezik – db csirke hízlalásra alkalmas teleppel, ők állítják elő a baromfi közel 28 %-át, s mindössze az üzemek 2,6 %-a nevel nél több baromfit, ami az egyéni gazdálkodók által előállított mennyiség 67,1%- a. A nagynak számító és talán életképesnek nevezhető üzemek száma (>50.000) mindössze az egyéni gazdálkodók 0,4 %-a tulajdonát képezik.

mindössze az egyéni gazdálkodók 0,4 %-a tulajdonát képezik.")

42

Az ágazat ár-, támogatási- és adózási rendszere

1988-tól a baromfifélék szabad árformába kerültek, azonban a baromfiágazat szempontjából meghatározó takarmányoknak hatósági tájékoztató ára lett től csak a takarmánybúza és a kukorica maradt hatósági áras körben, míg a többinél ún. legalacsonyabb árat állapítottak meg.

43

Az agrárpiaci rendtartásról szóló1993. évi VI

Az agrárpiaci rendtartásról szóló1993. évi VI. törvény a vágócsirkét a közvetetten szabályozott termékkörbe sorolta, azóta a piaci mozgások, a kereslet-kínálat határozza meg a csirkehús felvásárlási- és értékesítési árát.

44

Külkereskedelem A hazai baromfiexport nemzetközi összehasonlításban is jelentős. Amíg az összes agrárkivitelünk értékben kb. 0,5%-át teszi ki a világexportnak, addig baromfiexportunk világkereskedelmi részesedése meghaladja a 2%-ot. A hazánkban előállított baromfi 1/3-a exportra kerül.

45

A baromfihús-export értéke Magyarországon az utóbbi három évben millió dollár között változott, a kivitt készítmények értéke millió dollár volt. Az ágazat bevételét érzékenyen érintette, hogy az exportárak 2002-ben és főleg 2003-ban esetenként %-kal visszaestek.

46

A kilencvenes évek kezdetétől a magyar baromfitermékek fő piaca az Európai Unió.

Baromfihús és baromfikészítmény exportunk értékének %-a az EU piacain talál gazdára.

47

Az egyes baromfifajok közül a libahús csaknem kizárólag, a kacsahús és a máj döntő része az Európai Unióba kerül. Értékében mérve a pulykahús háromnegyede, a csirkehús 70 százaléka szintén a közösségbe kerül. Legfontosabb állandó vevőink az EU tagállamai közül Németország, Franciaország, Olaszország és Ausztria. Németország egymaga a baromfihús export százalékát veszi fel. Franciaország a liba- és kacsamáj legnagyobb vásárlója.

48

Vágott baromfi export megoszlása baromfifajok szerint 1990-ben és 2003-ban, Magyarországon

49

Ár, költség, jövedelem

50

A csirkehizlalás és évre prognosztizált költség- és jövedelemhelyzete a mezőgazdasági társas vállalkozásokban

51

Az Európai Unió néhány tagországa és Magyarország vágócsirke termelői árai

52

Az Európai Unió és Magyarország vágócsirke fogyasztói árai 1995-2001 között

53

A tojástermelés

54

A világ tojástermelése földrészenként 1990-2002 (milliárd darab)

")

55

A tojóállomány megoszlása Magyarországon

56

A tyúktojás termelése- és felhasználása (tojásmérleg) Me: millió db

Me: millió db")

57

Árak alakulása

58

A tojástermelés főbb ökonómiai jellemzői

59

A víziszárnyas ágazat helyzete

60

A baromfitermelésen belül a víziszárnyasok különleges helyet foglalnak el.

A víziszárnyas termékek kettős szerepet töltenek be világszerte: a fejlődő országokban népélelmezési cikként szolgálnak, különösen kiemelkedő ebből a szempontból Kína és DkÁzsia, ahol a víziszárnyas-hús mellett a kacsatojást is széles körben fogyasztják.

61

A fejlett világban viszont egyértelműen választékbővítő a víziszárnyas termékek szerepe. Ez utóbbi körben Németország és Franciaország emelhető ki, ahol átlagot meghaladó a kacsa- és lúdtermékek fogyasztása.

63

A víziszárnyas-termelés fejlődése a világon (FAOSTAT, 2002)

")

64

A világ vezető országai a kacsahús -termelésben 2001-ben (FAOSTAT)

")

65

A világ vezető lúdhús -termelő országai 2001-ben (FAOSTAT)

")

66

A világ hízottmáj-termelésének alakulása (CIFOG adatok, 2002)

")

67

Franciaországban a kacsamáj-termelés képezi a döntő többséget (15847 t, több mint 95 %), kevesebb, mint 5 % a pézsmaréce, míg a lúdmáj mennyisége évek óta hasonló szinten mozog (583 t), így a teljes mennyiség jelentős növekedése miatt aránya egyre csökken (jelenleg 3,5% a világ termelésének kb 25%-a)

, kevesebb, mint 5 % a pézsmaréce, míg a lúdmáj mennyisége évek óta hasonló szinten mozog (583 t), így a teljes mennyiség jelentős növekedése miatt aránya egyre csökken (jelenleg 3,5% a világ termelésének kb 25%-a)")

68

Magyarország: a világ vezető országa a libamáj-termelésben, amelynek 70 %-át adja (a világ teljes májtermelésének kb. 9 %-át). Kacsamáj termelésünk a hazai teljes termelés kb %-a.

. Kacsamáj termelésünk a hazai teljes termelés kb %-a..")

69

Magyarország májexportjának alakulása országok szerint (CIFOG, 2002)

")

70

Meglehetősen nagy, 24 százalékos árveszteséget szendevett el a libamáj az EU piacán az utóbbi 5 évben, miközben az eladott mennyiség ugyanilyen arányban nem csökkent.

72

A csatlakozás hatásai Tényleges hatások

A baromfihús közös piaci szervezetének átvételével a hazai szabályozás lényegesen egyszerűsödött. Megszűntek a közvetlen ágazat-specifikus nemzeti támogatások, beleértve az árhoz kötött minőségi támogatást is A magyar termelőknek a jelenleginél élesebb versenyben kell helytállniuk az EU piacán

73

Várható hatások Racionalizálódási folyamat a mezőgazdasági fázisban és a feldolgozásban még inkább felgyorsulhat. Import nyomás (brazil, thaiföldi csirkehús) Szigorú állatjóléti és környezetvédelmi előírásoknak megfelelni nem képes állattartó telepek bezárnak Az EU szigorú forgalmazási szabályai és szabványai hatására az előírásoknak nem megfelelő vágóhidakról, továbbá a feketegazdaságból származó baromfihús visszaszorulására lehet számítani.

Szigorú állatjóléti és környezetvédelmi előírásoknak megfelelni nem képes állattartó telepek bezárnak. Az EU szigorú forgalmazási szabályai és szabványai hatására az előírásoknak nem megfelelő vágóhidakról, továbbá a feketegazdaságból származó baromfihús visszaszorulására lehet számítani.")

74

Az ágazat versenyképessége javításának alapvető feladatai

A hatékonyság és megfelelőség javítása a tenyésztés, hizlalás és tojástermelés modernizálásának (genetikai alapok, technológiai rendszerek, tartási körülmények stb.) nemzeti és vidékfejlesztési forrásokból történő támogatásával; A biztonságos élelmiszer előállítás (eredetazonosítás és nyomon-követhetőség) követelményeinek megteremtése a közösségi jogszabályokkal összhangban;

nemzeti és vidékfejlesztési forrásokból történő támogatásával; A biztonságos élelmiszer előállítás (eredetazonosítás és nyomon-követhetőség) követelményeinek megteremtése a közösségi jogszabályokkal összhangban;")

75

A termékpálya szervezettségének javítása, hosszú távú szerződéses kapcsolatok kiépítése, megfelelő marketingstratégia kialakítása, ökológiai (szabad)tartás feltételeinek megteremtése; A termékpálya egészét felölelő koordinációk vagy integrációk kialakításának és működtetésének ösztönzése, támogatása.

Hasonló előadás

Gazdaságok száma: 7 millió.>")

..>")

Készítette: Koczka Csaba (M6MGTO)>")

aktuális kérdései, várható változások ÚMVP képzés „Európai Mezőgazdasági Vidékfejlesztési Alap: a vidéki területekbe beruházó.>")