Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

Szerző: Bohák András, Erdős Péter Jelzáloglevelek

2

Kibocsátója erre feljogosított bank USA-ban agency vagy investment bank Fedezet áll mögötte Jelzálogjog általában ingatlanra Kötvényszerű Banki forrásbevonás egy eszköze Leginkább OTC kereskednek vele Rengeteg típus – nem likvid TBA piac A jelzáloglevél

3

Magyarország

4

Mortgage-backed securities Agency vagy non-agency Fix vagy változó kamatozásúak (ARM – adjustable rate mortgage) Balloon Pass-through vagy structured MBS I.

Balloon Pass-through vagy structured MBS I.")

5

MBS II. Loan Originator / Servicer Securitizer MBS Forrás: Vörös Miklós, 2011. Bank of America Freddie Mac 30 Year Gold PC cusip 3128KDM28

6

Az USA-ban lehetőség van a havi fizetésekkor az előírtnál többet fizetni, vagy a teljes összeget előtörleszteni, emiatt a cash flowt nem ismerjük előre. (amerikai típusú vételi opció). Előtörlesztés oka lehet: a kamatlábak csökkenése, ingatlan eladása. De akár a bedőlés is A tulajdonos számára az is prepaymentnek „tűnik” PREPAYMENT

. Előtörlesztés oka lehet: a kamatlábak csökkenése, ingatlan eladása. De akár a bedőlés is A tulajdonos számára az is prepaymentnek „tűnik PREPAYMENT.")

7

Pass-through MBS a legegyszerűbbek: a jelzáloghitel hitelezője értékpapírosítja a hitelt. RMBS: residential – lakó ingatlanra CMBS: commercial – kereskedelmi ingatlanra Sturctured: collateralized mortgage obligation (CMO) Részletesen később MBS III.

Részletesen később MBS III..")

8

SMBS: Stripped MBS leválasztott MBS IO – Interest only (csak kamat) PO – Principal only (csak tőke), kockázatos befektetések, mert ha nő az előtörlesztés az IO-k értéke csökken, a PO-k értéke nő. $10,500 milliárdos piac (2008 Q3, forrás: Fed) MBS IV.

MBS IV..")

9

Fannie Mae, Freddie Mac 1938-ban a New Deal részeként hozták létre a Fannie-t 1968-ban privatizálták Feladata: A likviditást jelzáloghitelek vásárlásán és értékpapírosításán keresztül biztosítja. A jelzáloglevelekre garanciát vállal. Government-sponsored Enterprise Freddie: 1970-től, monopólium ellen Ginnie Mae állami tulajdonban Full faith and credit of the US FANNIE MAE, FREDDIE MAC

10

Szabványosítják azokat a hiteleket, amelyeket megvásárolnak a pénzintézetektől. conforming loans jumbo loans Poolokat hoznak létre, ezek lesznek a pass-through-k alapjai FANNIE MAE, FREDDIE MAC

11

1999-ben a Clinton adminisztráció segíteni akarta az alacsonyabb jövedelműek jelzálogkölcsönhöz jutását. A Fannie Mae A 1968-as privatizáció után is kormányzatilag támogatott vállalkozás maradt, így könnyen tudtak nyomást gyakorolni rá kiterjesztette az alacsonyabb minősítéssel (subprime) rendelkező jelzáloghitelekre is a tevékenységét Ezt a részvényesek is elvárták, hogy a magas profit fenntartható maradjon. A kormányzati támogatás, nem explicit támogatást jelent és nem is állami garanciát, hanem „kedvezményes bánásmódot ”. Nem vonatkozik rá a kötelező 3%-os tőke/eszköz arány. A subprime (near-prime, non-prime, second chance lending) ügyfelek egyre kockázatosabbak lettek. Mi vezetett a válsághoz?

rendelkező jelzáloghitelekre is a tevékenységét Ezt a részvényesek is elvárták, hogy a magas profit fenntartható maradjon. A kormányzati támogatás, nem explicit támogatást jelent és nem is állami garanciát, hanem „kedvezményes bánásmódot . Nem vonatkozik rá a kötelező 3%-os tőke/eszköz arány. A subprime (near-prime, non-prime, second chance lending) ügyfelek egyre kockázatosabbak lettek. Mi vezetett a válsághoz .")

12

Elterjedt a predatory hitelezés, olyan konstrukciókat ajánlottak az adósoknak, amelyet nem értettek meg. Option ARM Subprime ügyfél, akinek a FICO credit scoreja 680 alatti (850-es skála). (olyan ügyfél, aki volt már defaultos, vagy késedelembe esett, vagy nem elég hosszú hiteltörténete) Az ingatlan értékének 100%-a felett is folyósítottak jelzáloghiteleket. Ninja (no income, no job, no assets) hitelek Túlértékelt ingatlanpiac, ami a megnövekedett keresletből táplálkozott. Az amerikai adózok az ingatlanokra felvett jelzáloghitelek kamatait teljes egészében és a tőketörlesztés egy részét leírhatják az adójukból. Ez összességében 30-50%-os adómegtakarítást jelenthet. Emiatt vállaltak sokan 2. és 3. jelzáloghitelt is, amiből autót, nyaralást, stb-t finanszíroztak. Mi vezetett a válsághoz? II.

. (olyan ügyfél, aki volt már defaultos, vagy késedelembe esett, vagy nem elég hosszú hiteltörténete) Az ingatlan értékének 100%-a felett is folyósítottak jelzáloghiteleket. Ninja (no income, no job, no assets) hitelek Túlértékelt ingatlanpiac, ami a megnövekedett keresletből táplálkozott. Az amerikai adózok az ingatlanokra felvett jelzáloghitelek kamatait teljes egészében és a tőketörlesztés egy részét leírhatják az adójukból. Ez összességében 30-50%-os adómegtakarítást jelenthet. Emiatt vállaltak sokan 2. és 3. jelzáloghitelt is, amiből autót, nyaralást, stb-t finanszíroztak. Mi vezetett a válsághoz. II..")

13

2004-2006 az összes jelzáloghitel 21%-a subprime. (1996-2004 között ez az arány csak 9%). ARM hitelek megnövekedett aránya. 2007- ben a piac 6,8%-át adja, de a végrehajtások (foreclosure) 43%-a ARM hiteleket érintett. Hybrid jelzálogkölcsönök: pl. 2 évig alacsony fix kamatozású hitelek, majd magasabb változó kamatozásúvá válik (LIBOR+5% pl.). Mi vezetett a válsághoz? III.

. ARM hitelek megnövekedett aránya ben a piac 6,8%-át adja, de a végrehajtások (foreclosure) 43%-a ARM hiteleket érintett. Hybrid jelzálogkölcsönök: pl. 2 évig alacsony fix kamatozású hitelek, majd magasabb változó kamatozásúvá válik (LIBOR+5% pl.). Mi vezetett a válsághoz. III..")

14

USA ingatlanpiaci index 1987 óta RSR – repeat sales regression alapján Az ingatlan illikvid termék, az indexkomponenesek szabályos időközönkénti megfigyelésével (részvény-, kötvény-, devizaindex) nem lehet indexet számítani. Hátránya: csak a dupla értékesítések szolgálnak a becslés alapjául, sokszor kell revideálni a múltbeli időpontokra vonatkozó indexértékeket. Másik út a hedonikus regresszió lenne – pl. KSH ezt használja. Előnye, hogy minden értékesítés bekerülhet az indexbe, hátránya, hogy önkéntes specifikáción alapul. Havi, kéthónapos csúszással, az S&P publikálja minden hónap utolsó keddjén CASE-SHILLER INDEX

15

HPI index alakulása

16

Mi a baj az egyszerű pass-through-val? Interest rate risk Prepayment risk Reinvestment risk Esetleg default risk A CMO struktúra célja, hogy ezeket elossza a befektetők között FONTOS: a risk ettől nem lesz kisebb, csak egyes befektetők többet, mások kevesebbet viselnek belőle A torta mérete marad… CMO

17

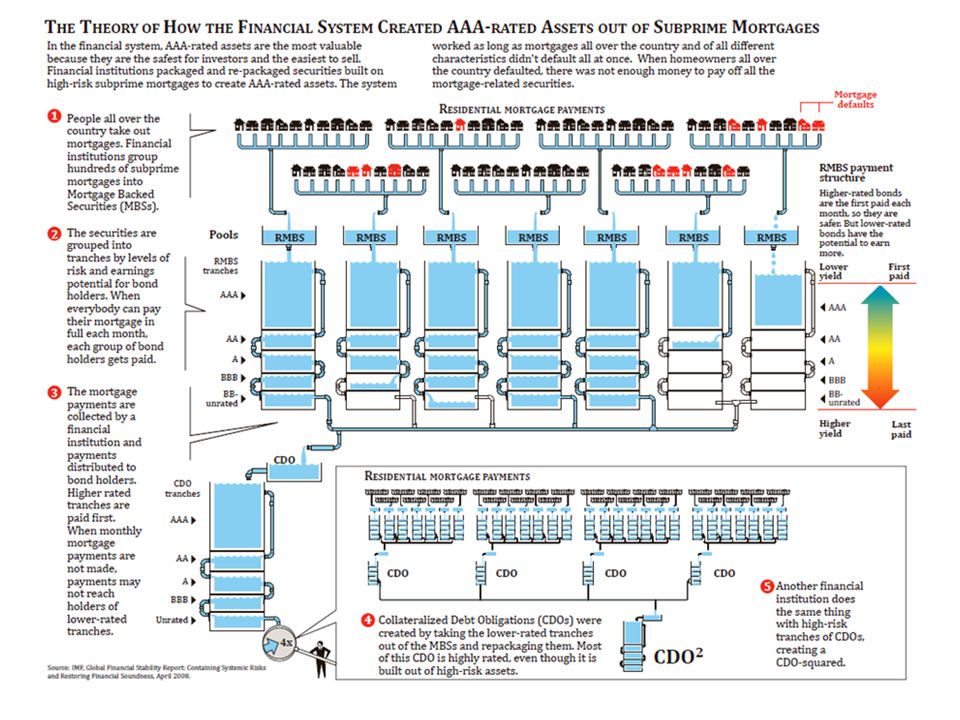

OVERVIEW

19

EVERYTHING IS AAA?

Hasonló előadás