Előadást letölteni

Az előadás letöltése folymat van. Kérjük, várjon

1

8. Főkönyvi rendszer

2

A főkönyvi rendszer keretén belül a gazdálkodó szervezetek az eszközeiket és a forrásaikat, a kiadásaikat (költségeiket) és a bevételeiket, az azokban bekövetkezett változásokat összevontan, értékben tartják nyilván, illetve számolják el a kialakított számlarendnek és számlatükörnek megfelelően.

és a bevételeiket, az azokban bekövetkezett változásokat összevontan, értékben tartják nyilván, illetve számolják el a kialakított számlarendnek és számlatükörnek megfelelően.")

3

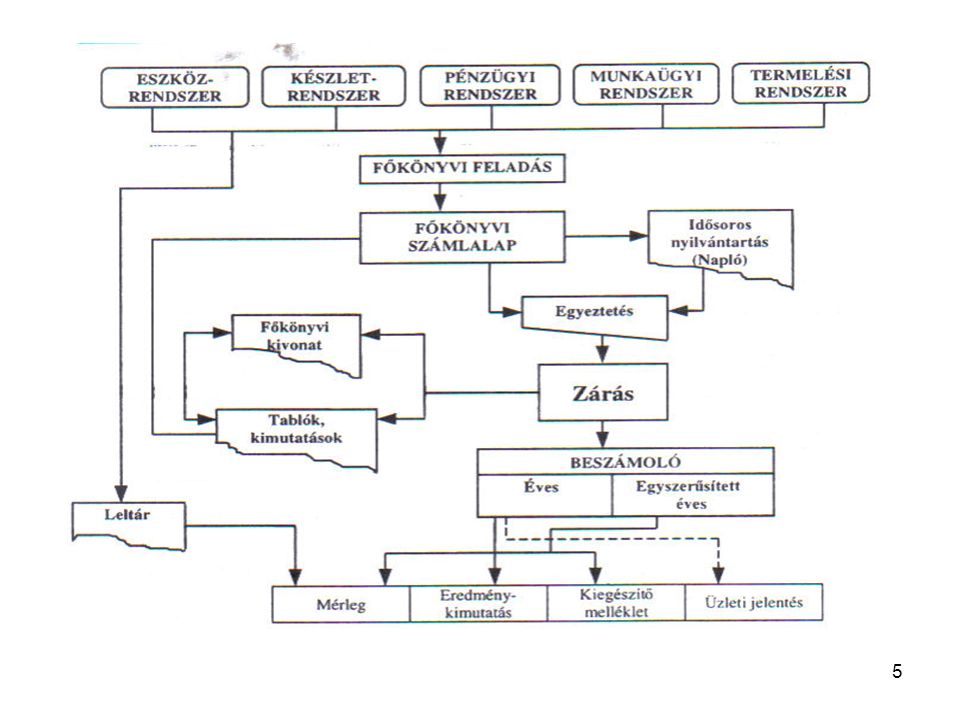

Főkönyvi rendszer A legmagasabb szintű szintetizáló számviteli rendszer Alapadatait az analitikától kapja feladás formájában Könyvel a főkönyvi számlalapokra és a naplókra Az üzleti év végén a lezárt főkönyvi számlák alapján a vagyoni, a pénzügy valamint a jövedelmi helyzetről beszámolót készít

4

Bármikor képes a következő információkat szolgáltatni:

Főkönyvi számlák állományának állása Naplók adott pillanatbeli állapota Mérlegsorok aktuális értékadatai Eredménykimutatás aktuális értékadatai Főkönyvi kivonat

6

A rendszer működése A gazdálkodó szervezetekben különböző gazdasági események mennek végbe Ezeket a gazdasági eseményeket nyilván kell tartani a következő módon: Analitikusan (tételesen mennyiségben és értékben) Szintetikusan (összevontan csak értékben)

Szintetikusan (összevontan csak értékben)")

7

Egy induló vállalkozásnál első feladat

a számvitel elszámolásának kialakítása, a kapcsolatok rögzítése, a főkönyvi könyvelés működésének megszervezése

8

A helyesen felépített számlatükör lehetséges bontásai

I. bontási mód meghatározása Alábontás első karakterek megegyeznek egymással, de valamelyik legalább egy karakterrel hosszabb: 311 3111 31111

9

A helyesen felépített számlatükör lehetséges bontásai

Mellébontás az azonos hosszúságú főkönyvi számok közös gyűjtőszámlával rendelkeznek. Azonos hosszúságú főkönyvi számokhoz főkönyvi számlalapok tartoznak. A gyűjtőszámlákra nem lehet könyvelni. gyűjtőszámla 3111 főkönyvi számlalapok 3113

10

II. költségelszámolási mód meghatározása

Lehetőségek: Költség-elszámo-lási mód könyvelés A választás indokai elsődlegesen másodlagosan Költségnemi könyvelés 5 A vállalkozás kis tételszámmal dolgozik, kismértékű az információigény Elsődlegesen költségnem 6-7 A vállalkozás közepes méretű adottságokkal rendelkezik Elsődlegesen költséghely A vállalkozás sok telephellyel rendelkezik

11

A főkönyvi rendszer az adatokat a következőképpen kaphatja meg:

A forgalmi adatok közvetlen bevitellel kerülnek a főkönyvi számlalapokra (kisvállalkozások) A forgalmi adatok egy része közvetlen bevitellel kerül a főkönyvi számlalapokra, másik része az analitikus nyilvántartásoktól érkezett feladások útján A forgalmi adatok teljes egészében az analitikáról érkeznek feladások útján kerülnek a főkönyvi számlalapokra (legkorszerűbb, közepes és nagyobb méretű vállalkozások)

A forgalmi adatok egy része közvetlen bevitellel kerül a főkönyvi számlalapokra, másik része az analitikus nyilvántartásoktól érkezett feladások útján. A forgalmi adatok teljes egészében az analitikáról érkeznek feladások útján kerülnek a főkönyvi számlalapokra (legkorszerűbb, közepes és nagyobb méretű vállalkozások)")

12

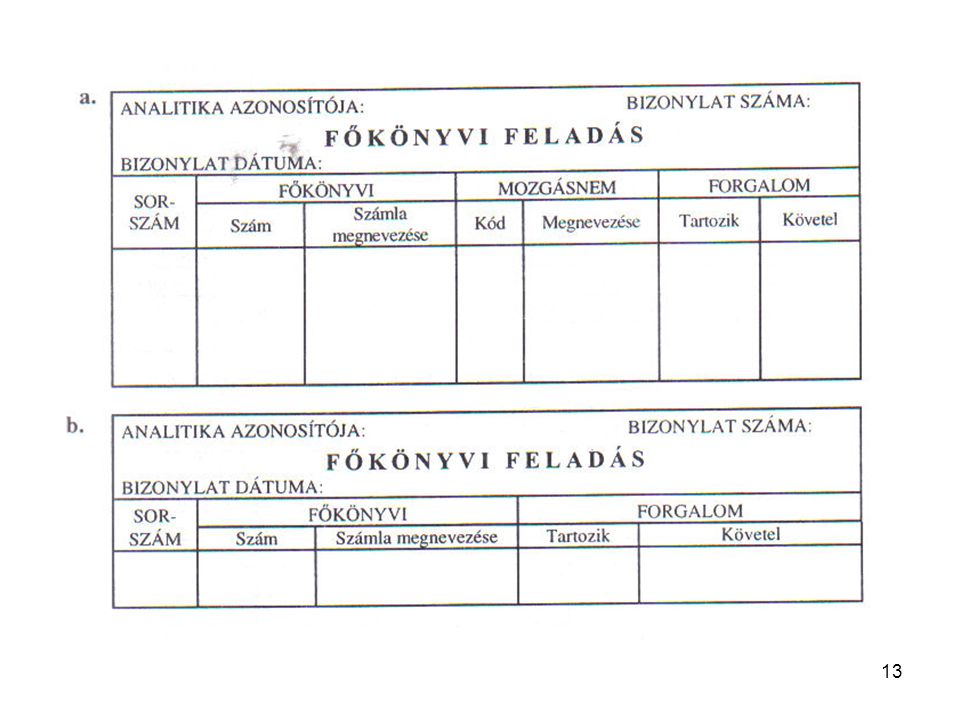

Főkönyvi feladás: - meghatározott időszakonként az analitika értékbeni információkat szolgáltat a főkönyvi könyvelés részére - ezzel biztosítható a gazdasági események és azok változásainak követhetősége - több formában megjelenhet, de minden esetben bizonylat

14

Könyvelési tételek rögzítése

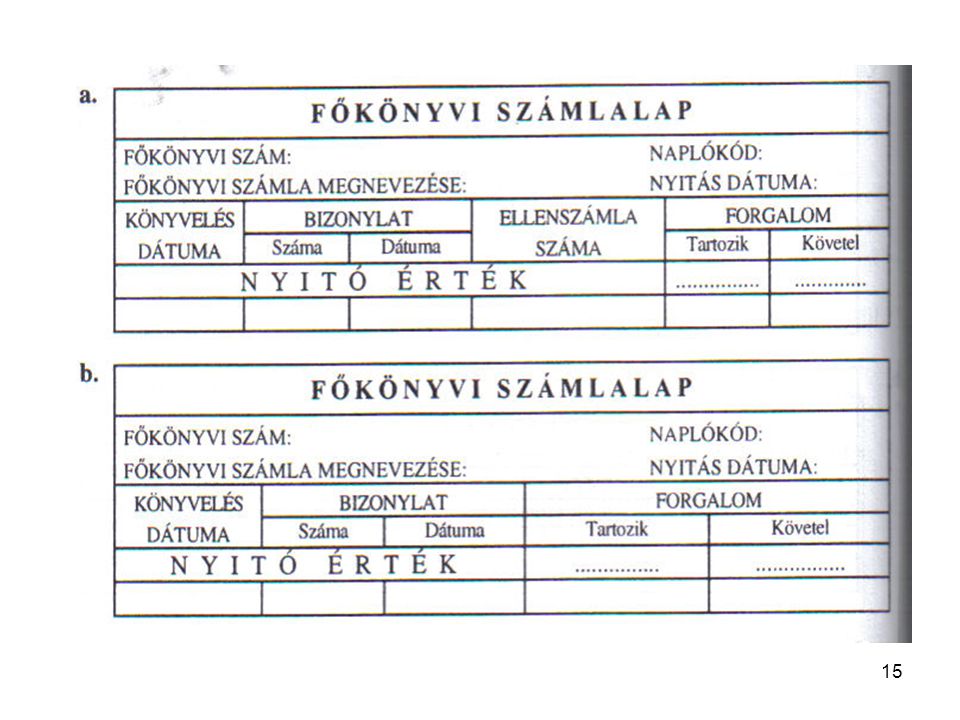

Számlalapon - Cél: az eszközöket, forrásokat, ráfordításokat és a bevételeket elkülönülten lehessen kimutatni - a kialakított számlatükör szerint kell megnyitni és vezetni - a főkönyvi számlalapok sokasága a a főkönyvi nyilvántartás

16

Könyvelési tételek rögzítése

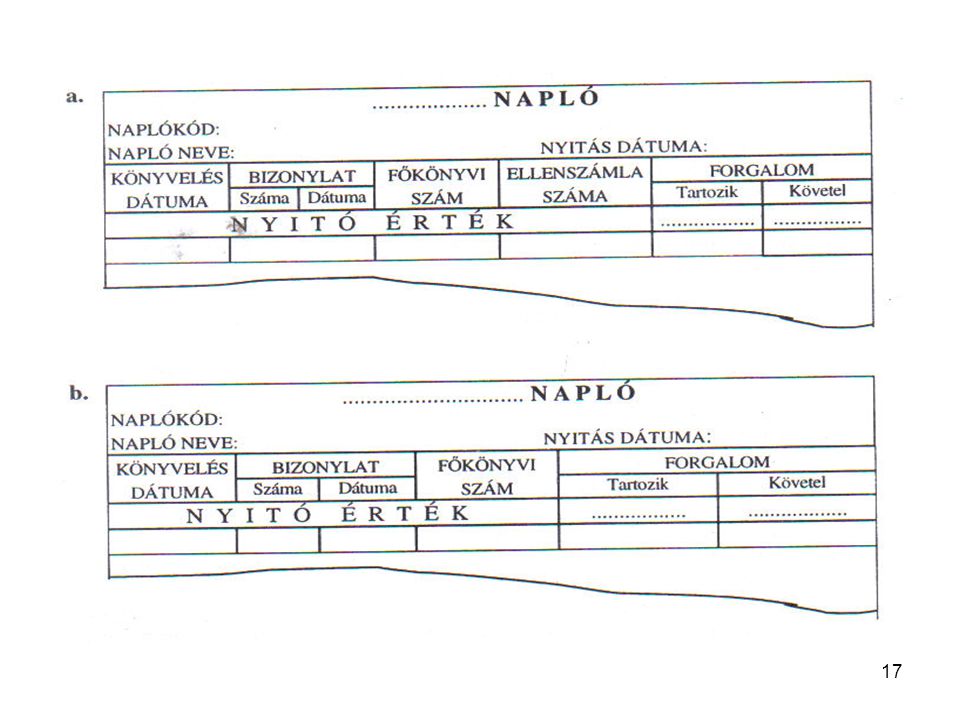

Naplókon - a könyvelési tételek idősoros rögzítése - pl.: banknapló, pénztárnapló, vevőnapló, szállítónapló, vegyes napló, nyitó- és zárónaplók

18

Egyezőség A naplókon belül, illetve a naplók és a

számlalapok vonatkozásában egyezőséget kell biztosítani: - a naplók tartozik és követel oldala között - a számlalapok időszaki forgalma és az ugyanarra az időszakra vonatkozó naplók forgalma között - a számlalapok és a főkönyvi kivonat között

19

Beszámoló Minden gazdálkodó szervezetnek a működéséről, a vagyoni, pénzügyi és a jövedelmi helyzetéről az üzleti év könyveinek lezárását követően beszámolót kell készítenie. Fajtái: - éves beszámoló - egyszerűsített éves beszámoló

20

Beszámoló Tartalma: - mérleg - eredménykimutatás

- kiegészítő melléklet

21

Mérleg: - egy adott időpontra vonatkozóan mutatja a gazdálkodó szervezet pénzértékben kifejezett eszköz- és forrásállományát - nincs hivatkozás a főkönyvi számlákra - leltár szerepe

22

Eredménykimutatás: - az eredmény összetevőit, illetve a mérleg szerinti eredményt mutatja

23

Kiegészítő melléklet:

- azokat az adatokat, szöveges indoklásokat tartalmazza, amelyek a gazdálkodó szervezet valós pénzügyi helyzetének, eredménye bemutatásának megítéléséhez szükségesek

24

Az üzleti jelentés bemutatja a gazdálkodó szervezet vagyoni, pénzügyi és jövedelmi helyzetét, valamint azokat a lényeges eseményeket, amelyek a mérleg fordulónapja után következtek be. A beszámoló készítésének alapjai a főkönyvi számlalapok (ezeket rendezni, egyeztetni, pótolni kell), majd következhet a zárás (mind a számlalapok, mind a napló vonatkozásában). Ezután a zárlati tételek könyvelés után készíthető el a főkönyvi kivonat. (összevont vezetői információkat tartalmaz, és alkalmas arra, hogy meggyőződjünk a könyvelés helyességéről) A zárlat munkák után készül el a beszámoló.

, majd következhet a zárás (mind a számlalapok, mind a napló vonatkozásában). Ezután a zárlati tételek könyvelés után készíthető el a főkönyvi kivonat. (összevont vezetői információkat tartalmaz, és alkalmas arra, hogy meggyőződjünk a könyvelés helyességéről) A zárlat munkák után készül el a beszámoló.")

25

A számítógépes rendszertervezés

A főkönyvi könyvelés központi állománya a főkönyvi állomány. Ennek bázisai a számlalapok. - egy számlalaphoz mindig csak egy naplókód tartozik, viszont - egy naplókódhoz több főkönyvi szám is írható.

26

A kódszámrendszer A főkönyvi rendszer azonosítója a főkönyvi szám, mellette még három kódszám használatos. Főkönyvi szám a számlatükörben előforduló számlaszámok kódszáma, hossza megegyezik a legmélyebb bontású alszámla számának hosszával. Egyedi szám. (=számlaszám) Naplókód a kódszám a naplótípust és annak bontását jelöli Mérlegkód a kódszám meghatározza azt a mezőt, ahova egy adott főkönyvi számhoz tartozó értékadat a beszámolóban kerülni fog. A kódszám első pozíciója utal a beszámoló fajtájára Analitika azonosítója bármilyen felépítésű és típusú kódszám lehet, célja, hogy egyértelműen azonosíthatók legyenek a faladások forrásai

Naplókód. a kódszám a naplótípust és annak bontását jelöli. Mérlegkód. a kódszám meghatározza azt a mezőt, ahova egy adott főkönyvi számhoz tartozó értékadat a beszámolóban kerülni fog. A kódszám első pozíciója utal a beszámoló fajtájára. Analitika azonosítója. bármilyen felépítésű és típusú kódszám lehet, célja, hogy egyértelműen azonosíthatók legyenek a faladások forrásai.")

27

A törzsadatállomány Főkönyvi törzs

tartalmazza a főkönyvi számot és a hozzá tartozó megnevezést, a nyitó adatokat, valamint a nyitás dátumát. Naplótörzs az idősoros nyilvántartások kezeléséhez szükséges azonosítókból és megnevezésekből áll. Mérlegtörzs magában foglalja a mérlegkódot és a mérlegkódhoz tartozó sor tételének a megnevezését, valamint azt az évet, amelyre a beszámolóban szereplő értékadatok vonatkoznak.

Hasonló előadás

Eredménykategóriák: Üzemi (üzleti) tevékenység eredménye Pénzügyi műveletek.>")