Előadást letölteni

1

Az önkormányzati adósságrendezés rendszere és tapasztalatai (1996-2004)

Jókay Károly IGE Tanácsadó Kft.

2

Ahol van önkormányzati csődtörvény

Amerikai Egyesült Államok Dél-Afrikai Köztársaság Lettország Magyarország Akik csődtörvényt terveznek Észtország Románia Oroszország

3

Önkormányzati hitelfelvétel korlátozása

A felvehető hitel abszolút nagysága illetve az adósságszolgálat aránya Önkormányzati garanciák vállalása Fedezet, biztosíték

4

Felvehető hitel abszolút nagysága illetve az adósságszolgálat aránya

Egyesült Királyság: Hitelek ellenjegyzése (minisztériumi jóváhagyás) Dánia: A hitelfelvétel néhány kivételtől eltekintve nem megengedett Németország: Tartományonként eltérő a limit, jóváhagyása szükséges Lengyelország: és Csehország: A folyó bevételek 15 %-a használható hitelek finanszírozására Horvátország: A saját bevételek 20 %-a fordítható adósságszolgálatra, PM engedélye szükséges Írország: Minden hitelt engedélyeztetni kell a Miniszterrel, aki meghatározza, hogy szükség van-e hitelre, és vissza tudják-e fizetni Ausztria: Minden tartományban más korlátozások élnek, annak tekintetében, hogy mikor melyik közig. szint hagyja jóvá a hiteleket. Eltérőek az abszolút és relatív limitek.

Dánia: A hitelfelvétel néhány kivételtől eltekintve nem megengedett. Németország: Tartományonként eltérő a limit, jóváhagyása szükséges. Lengyelország: és Csehország: A folyó bevételek 15 %-a használható hitelek finanszírozására. Horvátország: A saját bevételek 20 %-a fordítható adósságszolgálatra, PM engedélye szükséges. Írország: Minden hitelt engedélyeztetni kell a Miniszterrel, aki meghatározza, hogy szükség van-e hitelre, és vissza tudják-e fizetni. Ausztria: Minden tartományban más korlátozások élnek, annak tekintetében, hogy mikor melyik közig. szint hagyja jóvá a hiteleket. Eltérőek az abszolút és relatív limitek.")

5

Önkormányzati garanciák vállalása

Harmadik személy számára nyújtott garanciákat engedélyezik és nem számítják bele a hitelfelvételi limitbe: Egyesült Királyság, Svédország, Csehország, Finnország. Egy önkormányzat csak csak a közhasznú, non-profit, kommunális, önkormányzati többségű szervezetek és intézmények számára adhat garanciát: Belgium, Norvégia, Dánia, Horvátország Harmadik személynek nyújtott garanciák önkormányzati hitelnek számítanak és ugyanazok a korlátozások érvényesek rájuk: Horvátország, Dánia, Franciaország, Ausztria

6

Fedezet, biztosíték Az önkormányzati vagyon nem használható hitelfedezetként, csak a készpénz áramlás (cash-flow): Egyesült Királyság Önkormányzati tulajdon használható garanciaként: Írország, Norvégia, Finnország, Dánia (A tartomány engedélyével Németországban) Közvagyon nem használható fedezetként: Belgium, Franciaország, Olaszország, Spanyolország, Portugália Nincs korlátozás az önkormányzati vagyon fedezetként való felhasználása tekintetében: Csehország, Lengyelország, Horvátország

Közvagyon nem használható fedezetként: Belgium, Franciaország, Olaszország, Spanyolország, Portugália. Nincs korlátozás az önkormányzati vagyon fedezetként való felhasználása tekintetében: Csehország, Lengyelország, Horvátország.")

7

Adósságrendezés más helyeken

Az Európa Tanács tagállamaiból 6 rendelkezik valamiféle „önkormányzati csődeljárással” 21 tagállamában jogilag lehetetlen a csőd helyi szinten. Svájcban és az Egyesült Királyságban pénzügyi gondnokot neveznek ki, aki felügyeli a reorganizációt és a visszafizetésre vonatkozó tervet (de nem kínál védelmet az összes hitelezőtől.) A cseh és a lengyel kormány még nem foglalkozik az adósságrendezési eljárás lehetőségével. Románia, Észtország és Oroszország fontolgatja a magyar modellen alapuló adósságrendezési eljárás bevezetését.

A cseh és a lengyel kormány még nem foglalkozik az adósságrendezési eljárás lehetőségével. Románia, Észtország és Oroszország fontolgatja a magyar modellen alapuló adósságrendezési eljárás bevezetését.")

8

A helyi önkormányzatok adósságrendezési eljárásáról

1996. évi XXV. törvény A helyi önkormányzatok adósságrendezési eljárásáról

9

A csődtörvény céljai A helyi önkormányzatok fizetőképességének helyreállítása A hitelezők követelésének vagyonból való kielégítése A helyi önkormányzat kötelező feladatainak folyamatos teljesítése

10

Elvárások a törvénnyel szemben

Megelőzni az önkormányzati fizetésképtelenséget Világos adminisztratív és jogi eljárás lefektetése, amit a hitelezők követhetnek Lehetőséget kínálni a reorganizációra és a megegyezésre Világossá tenni, hogy a központi kormányzat nem vállal garanciát a helyi hitelekért (Önálló garanciákhoz parlamenti jóváhagyás szükséges és a költségvetési törvény korlátozza) Közszolgáltatások fenntartása

Közszolgáltatások fenntartása.")

11

Adósságrendezési eljárás

Bírósági beadvány Elfogadása Eljárás megszűntetve, lehetőség van fellebbezésre Nem Cégközlöny Pénzügyi gondnok Adósságrendezési bizottság Hitelezők értesítése Válságköltségvetés Reorganizációs terv A bíróság leltárt készített a vagyonfelosztásba vonható vagyonról Nincs egyezség A pénzügyi gondnok egy vagyonfelosztási tervet készít bírósági elfogadásra A bíróság jóváhagyja a vagyonfelosztási tervet, lehetőség van fellebbezésre Van egyezség Egyezség Egyezségi terv aláírása, Benyújtása a bíróságra Az egyezség közzététele, Nincs mód fellebbezésre Vagyont felosztják, Hitelezőket kifizetik Pénzügyi gondnok kifizetése, Eredmények publikálása, Adósságrendezés lezárása

12

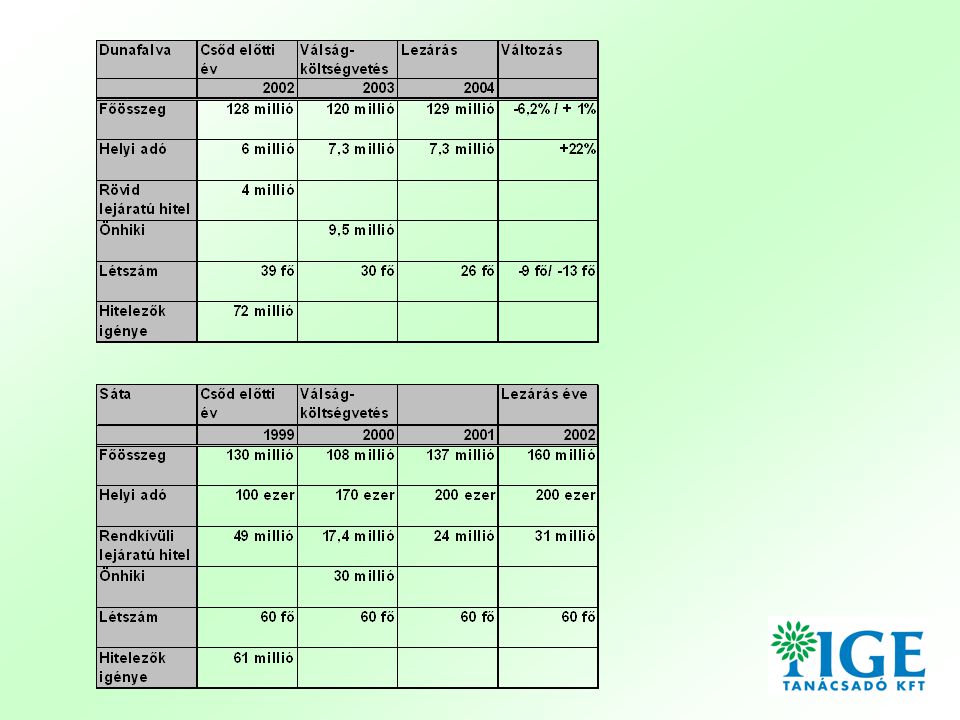

Önkormányzati adósságrendezési eljárásokban érintett települések

13

Önkormányzati adósságrendezési eljárások Magyarországon 1996-2003.

14

Az önkormányzati csődök kialakulásának okai

Kötelező feladatokhoz nem kapcsolódó nagyberuházások Adórendszer változékonysága és bizonytalan értelmezése (ÁFA) Jogszabályellenes működés Köz- és magánszféra keveredése

Jogszabályellenes működés. Köz- és magánszféra keveredése.")

15

Főbb tapasztalatok listája

Mindig az önkormányzat volt a kezdeményező Szervezési, működési hiányosságok Belső ellenőrzés hiánya Gazdasági kérdésekben kompetens szakértő hiánya Pénzforgalmú szemléletű könyvelés hátrányai A közig. hivatalok észrevételeinek nincs visszacsatolása Nem tartják be a törvényt (felelősségek - szankciók) Jegyző kulcs fontosságú Ritkán racionalizálták a működésüket az önkormányzatok ÁSZ jelentéseket nem veszik komolyan Jellemzően nem kíséri átszervezés, leépítés A hitelezők követelésük nagy részét leírják, elvesztik

Jegyző kulcs fontosságú. Ritkán racionalizálták a működésüket az önkormányzatok. ÁSZ jelentéseket nem veszik komolyan. Jellemzően nem kíséri átszervezés, leépítés. A hitelezők követelésük nagy részét leírják, elvesztik.")

17

Hitelezői igények kielégítése az adósságrendezési eljárás során

18

A kedvezőtlen pénzügyi folyamatok megelőzésének eszközei

Belső ellenőrzés Könyvvizsgáló Önkormányzati biztos Kincstári típusú gazdálkodás

19

Javaslatok a rendszer tökéletesítésére

Belső ellenőrzés hatékonyabbá tétele Törvény betartatása Hitelezők, beszállítók tájékoztatása „Rejtett hitelek” felfedése Számvitel megreformálása

20

EU támogatások feltételei

Kohéziós Alap, Strukturális Alapok Operatív Programok Kedvezményezettek az önkormányzatok A projekt nem mehet át lényeges változáson a támogatás odaítélésétől számított 5 éven belül (1260/1999 EK rendelet 30. cikkely 4. bekezdése) Biztosítékok Nincs egységes biztosítékadási kötelezettség

Biztosítékok. Nincs egységes biztosítékadási kötelezettség.")

21

ÚJABB ADÓSSÁGRENDEZÉSI ELJÁRÁSOK INDULHATNAK!

Szerződésszegés következménye Támogatások szerződéses rendszere: EU – Magyar Állam - önkormányzat Szerződésszegés - elállás - támogatás összegének visszafizetése (120%) Ha nincs biztosíték és szerződésszegés esetén az önkormányzat fizetésképtelen, akkor a visszafizetés az államot terheli Ötv. –vel összeegyeztethetetlen! ÚJABB ADÓSSÁGRENDEZÉSI ELJÁRÁSOK INDULHATNAK!

Ha nincs biztosíték és szerződésszegés esetén az önkormányzat fizetésképtelen, akkor a visszafizetés az államot terheli Ötv. –vel összeegyeztethetetlen! ÚJABB ADÓSSÁGRENDEZÉSI ELJÁRÁSOK INDULHATNAK!")

22

Köszönöm a figyelmet!

Korm.>")

>")