– A vállalat éves költségvetésének gördülő előrejelzése (rolling forecast), folyamatos aktualizálása –

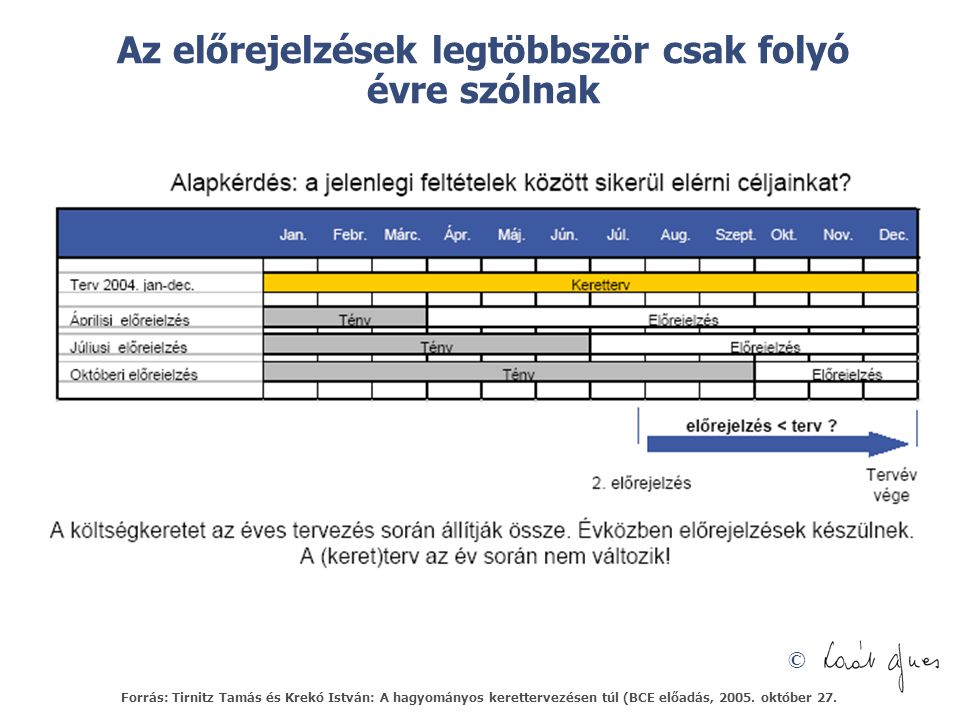

Az előrejelzések legtöbbször csak folyó évre szólnak Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Előrejelzéssel kiegészített éves kerettervezés verzus gördülő negyedéves tervezés Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Folyamatos tervezés + előrejelzés: megváltozik az erőforrás-elosztás rendje Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A vállalati költségvetés, tervezés (budgeting) alapvető módszerei

Keretek kidolgozásának módszerei: 2 1 Top-down: felsőbb szintű keretekből az alsőbb szintűek előnye, hogy a kerettervezési folyamat hozzáigazítható a vállalati célokhoz Bottom-up: alsóbbak összegezéséből a felsők előnye, hogy az alsóbb szintek jobb helyismerete és motivációja érvényre jut. Ellenáramlatú eljárás: a kettőt ötvözi 2 1

A kerettervezés folyamata A sarokszámok a vállalatvezetőség stratégiai elképzeléseinek lefordítása a következő üzleti évre. A divíziók a sarokszámok alapján készítik el egyéni terveiket (először mennyiségben, majd értékben). A kontrolling összehangolja ezeket a tervezési folyamatokat, az egyedi terveket eredménytervekké ötvözi, majd ezt a vállalatvezetés elé viszi. Elméletileg szimultán kerettervezésre lenne szükség, a valóságban ez folyamatos. A koordináció legfontosabb eszköze a tervezési naptár. Pénzügyi területen - pénzügyi számítások, Beruházásoknál - beruházásgazdaságossági számítások, Költséghelyek kereteinél - rugalmas tervköltség számítás, K + F - projekttervezés A keretek betartatása a keretellenőrzés (beszámolás) tárgya. Nem merül ki az eltérések rögzítésében, feladata az eltérések okainak feltárása, jelentőségük megbecslése, módszerei az eltéréselemzések.

Miért kerül sok erőfeszítésbe a hagyományos kerettervezés Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A kerettervezés csekély használhatóságának okai Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A hagyományos kerettervezés minden területen gátolja a működést Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Hagyományos (keret)tervezés: sok erőforrás majdnem semmiért! Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A tervezési rendszer inkrementális és radikális átalakulása Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Beyond budgeting: a környezet változása Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Az újfajta vállalatirányitási modellben másfajta tervezési rendszerre van szükség! Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A beyond budgeting megközelítése: jobb irányítás merev keretterv („fix keretek”) nélkül Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Beyond budgeting elvei (rugalmas folyamatok) Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Beyond budgeting elvei (Radikális decentralizálás) Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A beyond budgeting koncepció átfogó értékelése Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A (keret)tervezési rendszerek győztese: advenced budgeting – mindenből a legjavát! Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Advenced budgeting: az újfajta tervezés legfontosabb elvei Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

A környezet dinamikájának és komplexitásának figyelembe vétele Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Merev célok helyett rugalmasan változó célok pozitív! Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.

Az advanced budgeting szakít a hagyományos kerettervezés gazdasági évre való fókuszálásával Forrás: Tirnitz Tamás és Krekó István: A hagyományos kerettervezésen túl (BCE előadás, 2005. október 27.